Taille et parts du marché des lubrifiants en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

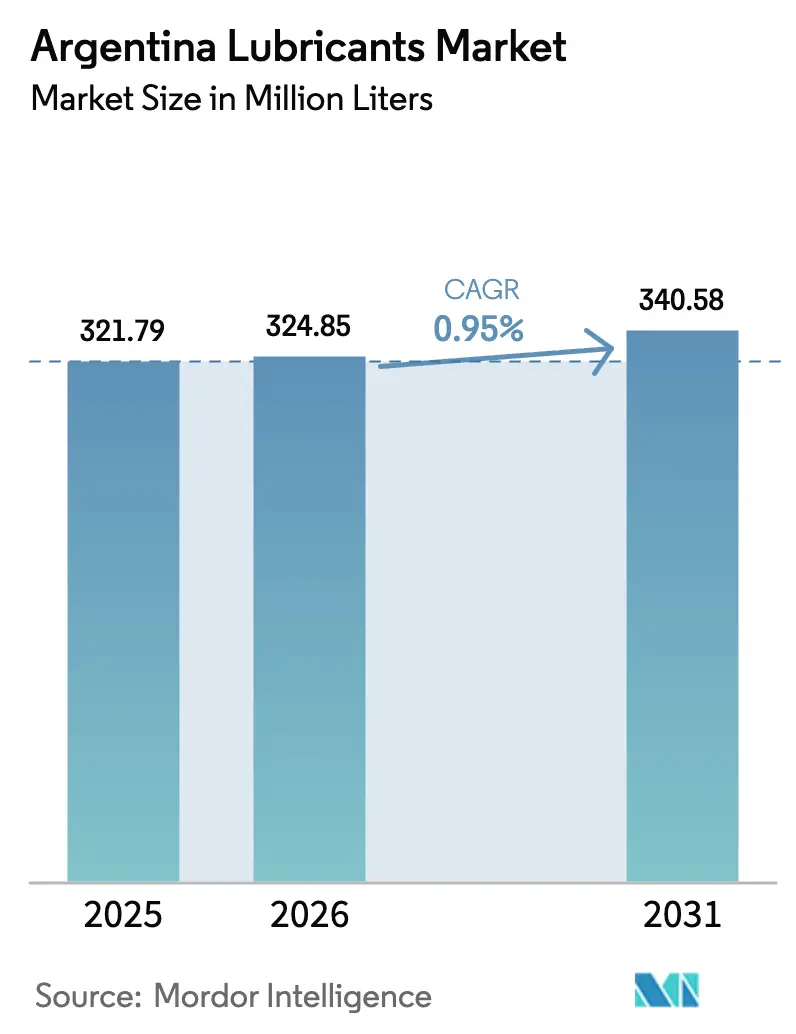

| Taille du marché de l'année de base (2025) | 321.79 Millions de litres |

| Volume du Marché (2026) | 324.85 Millions de litres |

| Volume du Marché (2031) | 340.58 Millions de litres |

| Taux de croissance (2026 - 2031) | 0.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Argentine par Mordor Intelligence

La taille du marché des lubrifiants en Argentine devrait passer de 321,79 millions de litres en 2025 à 324,85 millions de litres en 2026, et atteindre 340,58 millions de litres d'ici 2031, soit un CAGR de 0,95 % sur la période 2026-2031. Cette expansion mesurée est soutenue par une stabilisation économique progressive, une hausse des immatriculations de véhicules, de nouveaux mandats sur les biocarburants et une activité industrielle liée au gisement de schiste de Vaca Muerta. La croissance de la demande est la plus forte pour les formulations synthétiques capables de tolérer des mélanges de biocarburants plus élevés, tandis que les huiles minérales dominent encore les volumes en raison du comportement des consommateurs sensibles aux prix. La volatilité des devises, les produits contrefaits et l'adoption précoce des véhicules électriques (VE) freinent l'élan à court terme, mais les projets industriels dans les secteurs minier et pétrolier non conventionnel soutiennent la consommation de base. Dans l'ensemble, le marché argentin des lubrifiants bénéficie d'un équilibre entre la demande après-vente automobile et les besoins émergents en équipements lourds dans les secteurs minier, de la construction et des infrastructures énergétiques.

Principaux enseignements du rapport

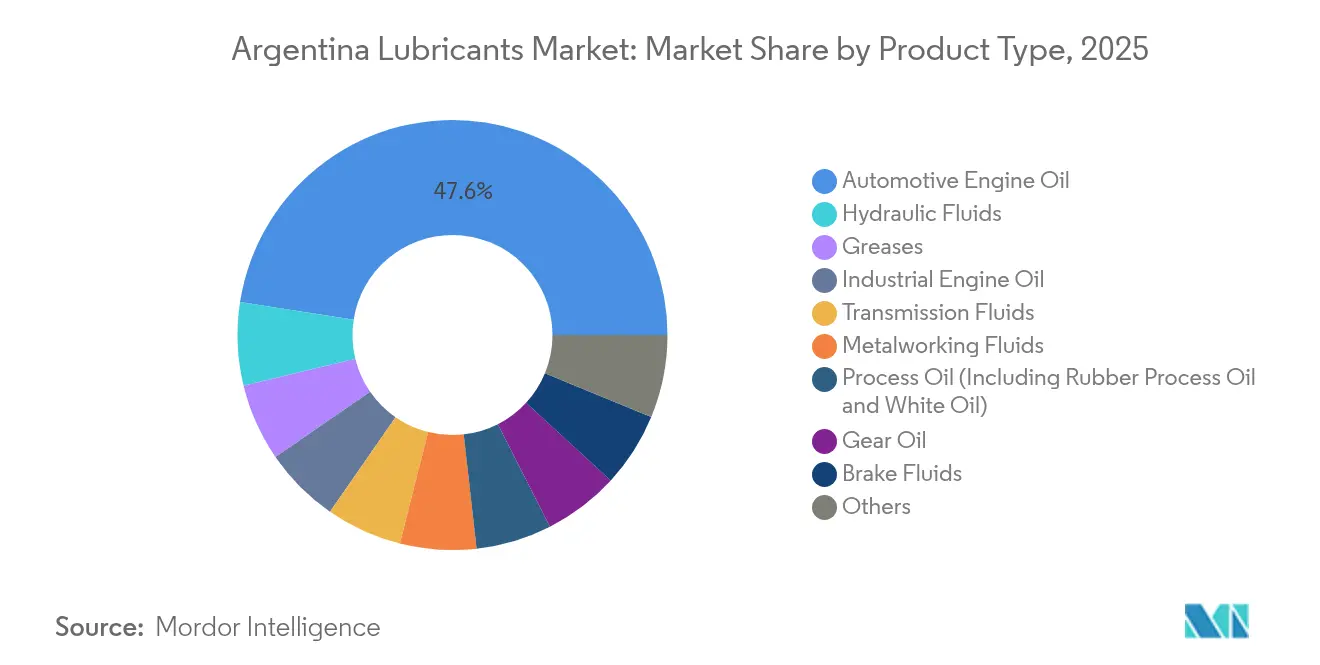

- Par type de produit, l'huile moteur automobile a représenté 47,55 % de la part du marché des lubrifiants en Argentine en 2025, tandis que les fluides hydrauliques devraient progresser à un CAGR de 3,95 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment automobile a représenté 55,35 % de la taille du marché des lubrifiants en Argentine en 2025, tandis que les équipements lourds progressent à un CAGR de 3,32 % jusqu'en 2031.

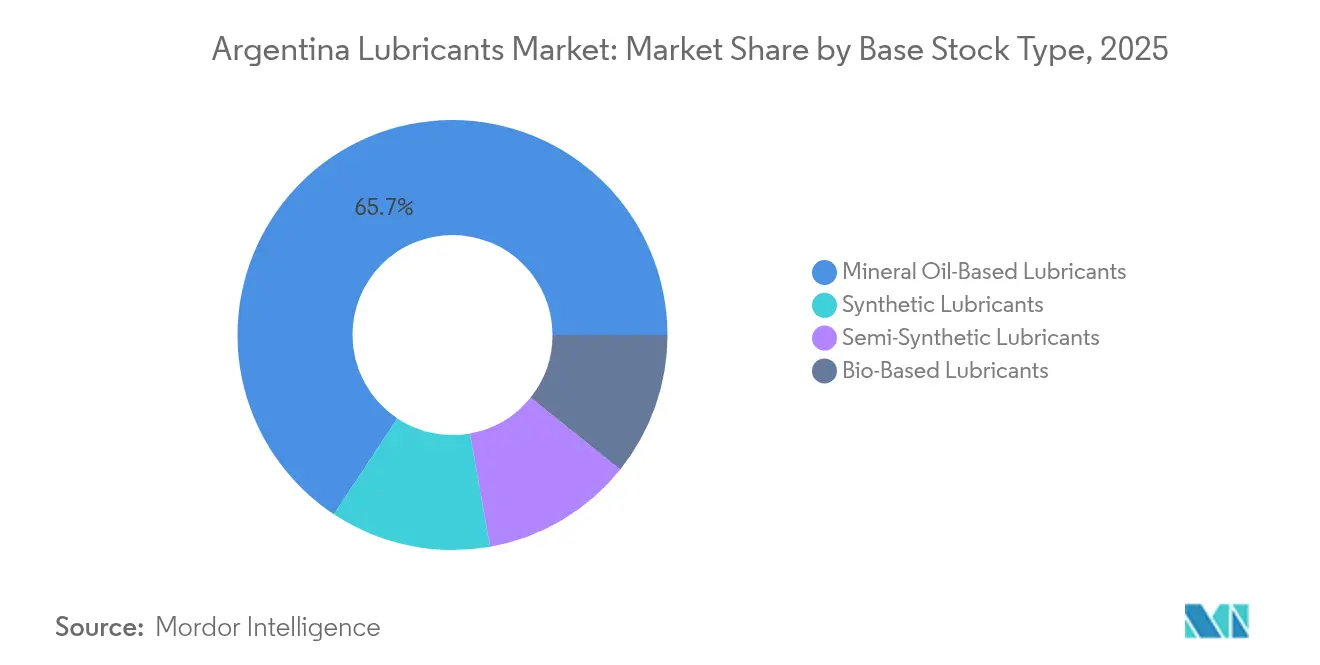

- Par type de base stock, les produits à base d'huile minérale détenaient une part de 65,70 % du marché des lubrifiants en Argentine en 2025, et les huiles synthétiques progressent à un CAGR de 4,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Argentine

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du parc automobile argentin stimule la consommation d'huile moteur | +0.8% | National, concentré à Buenos Aires, Córdoba, Santa Fe | Moyen terme (2 à 4 ans) |

| La reprise des grands projets miniers stimule la demande de lubrifiants pour équipements lourds | +0.6% | Provinces du nord-ouest (Salta, Jujuy, Catamarca) | Long terme (≥ 4 ans) |

| La montée en puissance du schiste de Vaca Muerta accroît les débouchés pour les lubrifiants industriels | +0.5% | Province de Neuquén, avec des retombées vers Río Negro | Moyen terme (2 à 4 ans) |

| Le mandat gouvernemental de mélange de biocarburants accélère le passage aux synthétiques haute performance | +0.3% | National, avec adoption précoce dans les grands centres urbains | Court terme (≤ 2 ans) |

| La croissance rapide des équipements de traitement du lithium stimule l'utilisation de graisses spéciales | +0.4% | Provinces du nord-ouest (Salta, Jujuy, Catamarca) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du parc automobile argentin stimule la consommation d'huile moteur

La production de véhicules a augmenté en 2024, marquant un rebond qui a contribué à relancer les chaînes de montage après les ralentissements liés à la pandémie. Les ventes intérieures se sont redressées à mesure que les conditions de financement se sont améliorées dans le cadre des réformes macroéconomiques, et les immatriculations commerciales ont progressé à mesure que les entreprises logistiques modernisaient leurs flottes pour faire face à l'augmentation des flux commerciaux. La fréquence élevée des intervalles d'entretien pour les camions et les autobus entraîne un renouvellement plus rapide des lubrifiants de qualité supérieure, contribuant à stabiliser le marché argentin des lubrifiants même lorsque les cycles discrétionnaires de remplacement des voitures s'allongent. Les détaillants de pièces détachées et les chaînes de vidange rapide à Buenos Aires signalent une croissance à deux chiffres des volumes pour les synthétiques 5W-30 homologués par les équipementiers, reflétant l'évolution vers des tolérances moteur plus strictes. Les mélanges de biocarburants plus élevés nécessitent également des packages d'additifs améliorés, incitant les gestionnaires de flottes à abandonner les formulations minérales traditionnelles.

La reprise des grands projets miniers stimule la demande de lubrifiants pour équipements lourds

La production de lithium en Argentine devrait tripler d'ici 2030, les provinces de Salta, Jujuy et Catamarca accélérant le développement de bassins d'évaporation de saumure et de pilotes d'extraction directe du lithium (DLE)[1]U.S. Geological Survey, "Mineral Commodity Summaries 2024 : Lithium," usgs.gov. Les camions de transport hors route, les chargeuses et les foreuses sur ces sites d'altitude consomment des fluides hydrauliques, des huiles pour engrenages et des graisses spécialement conçues pour les fluctuations extrêmes de température. Le programme de développement minier du nord de l'Argentine de la Banque mondiale, doté de 300 millions USD, améliore les routes et les lignes électriques, facilitant la mobilisation des équipements et augmentant la demande de lubrifiants auxiliaires. Les perspectives de cuivre et d'or à San Juan et Mendoza offrent des opportunités supplémentaires. Les fournisseurs de lubrifiants répondent avec des unités de filtration sur site et des services de surveillance de l'état des huiles qui prolongent les intervalles de vidange et réduisent les coûts d'exploitation totaux, renforçant la fidélité des exploitants miniers.

La montée en puissance du schiste de Vaca Muerta accroît les débouchés pour les lubrifiants industriels

La production brute du gisement de Vaca Muerta a atteint 442 000 barils par jour en avril 2025, en hausse de 28 % par rapport au début de 2024, les producteurs tirant parti de règles d'exportation simplifiées et d'une stabilité fiscale à long terme. Plus de 200 appareils de forage actifs consomment chaque mois des fluides de forage spécialisés et des huiles hydrauliques, créant une base industrielle stable pour le marché argentin des lubrifiants. Le pipeline Vaca Muerta Sur, d'une valeur de 3 milliards USD, transporte le brut vers les ports atlantiques et s'appuie sur des huiles pour engrenages de stations de compression formulées pour une large plage de viscosité. Les fournisseurs PME locaux bénéficient d'une assistance technique pour qualifier leurs produits selon les nouvelles règles de contenu national, élargissant ainsi les options concurrentielles pour les opérateurs qui recherchent des délais d'exécution rapides.

Le mandat gouvernemental de mélange de biocarburants accélère le passage aux synthétiques haute performance

La loi 27.640 établit des mélanges minimaux de 12 % de biodiesel et de 7,5 % de bioéthanol dans les carburants de transport, tandis que les résolutions 140/2025 et 141/2025 définissent les mécanismes de tarification et d'approvisionnement. Une teneur plus élevée en oxygénants augmente le risque d'oxydation et les tendances au gonflement des joints dans les moteurs, ce qui entraîne un passage rapide vers des lubrifiants synthétiques et semi-synthétiques dotés de formulations antioxydantes et dispersantes améliorées. Les grands distributeurs de carburant proposent désormais des synthétiques 0W-20 ou 5W-30 premium associés à des forfaits d'entretien compatibles avec les biocarburants, augmentant la valeur par visite d'entretien et amortissant les pressions sur les volumes liées aux intervalles de vidange plus longs. Les équipementiers alignent également leurs politiques de garantie sur les spécifications de lubrifiants avancées, renforçant ainsi l'adoption parmi les gestionnaires de flottes soucieux des temps d'arrêt.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation chronique liée au peso alourdit les coûts d'importation des huiles de base | -0.4% | National, avec un impact aigu sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| L'imprévisibilité de la politique fiscale à l'exportation sur les huiles de base freine l'investissement | -0.3% | National, affectant particulièrement les zones industrielles de Buenos Aires | Moyen terme (2 à 4 ans) |

| La préférence croissante pour les VE réduit la demande à long terme d'huile pour moteurs à combustion interne | -0.2% | Centres urbains (Buenos Aires, Córdoba, Rosario) | Long terme (≥ 4 ans) |

| La prolifération des lubrifiants contrefaits érode les volumes des marques | -0.2% | National, concentré dans les marchés ruraux sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation chronique liée au peso alourdit les coûts d'importation des huiles de base

Le peso a perdu de la valeur face au dollar américain en 2024, tandis que l'inflation globale a atteint 211 %, augmentant les coûts à l'arrivée pour les huiles de base approvisionnées à l'étranger. Les importateurs échelonnent leurs achats pour gérer les fluctuations du fonds de roulement, mais les acheteurs discrétionnaires se tournent souvent vers des alternatives bon marché qui contournent fréquemment les contrôles de qualité. Les raffineurs nationaux ne peuvent pas satisfaire aux exigences en additifs pour les synthétiques haute performance, de sorte que les marges des mélangeurs se compriment lorsque les plafonds de prix ne suivent pas le rythme des coûts des intrants. Certains distributeurs cotent désormais les prix en devises fortes pour se couvrir, mais cette pratique reste limitée aux contrats B2B. Les acheteurs au détail subissent des ajustements de prix fréquents, ce qui érode la fidélité et encourage les importations parallèles qui sous-cotent les produits de marque.

La préférence croissante pour les VE réduit la demande à long terme d'huile pour moteurs à combustion interne

Les ventes de VE ont progressé de 127 % en 2024 pour atteindre 3 200 unités, aidées par la réduction des droits de douane à l'importation et un programme de bornes de recharge piloté par YPF Luz. Bien que la pénétration soit encore inférieure à 1 %, les flottes de covoiturage et les entreprises de livraison du dernier kilomètre à Buenos Aires mènent des programmes pilotes qui mettent en évidence des coûts d'exploitation inférieurs à ceux des camionnettes diesel comparables. Chaque véhicule entièrement électrique à batterie élimine les vidanges d'huile de routine, réduisant le volume adressable pour le marché argentin des lubrifiants dans les cycles d'utilisation urbains à kilométrage élevé. Les fournisseurs de composants répliquent en promouvant des fluides de gestion thermique et des graisses spéciales pour moteurs électriques, mais ces niches ne compensent que partiellement la perte de barils d'huile moteur à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur maintiennent leur échelle tandis que les fluides hydrauliques s'accélèrent

Les huiles moteur automobiles ont représenté 47,55 % du volume total en 2025, portées par une couverture étendue des stations-service et des préférences de marque bien ancrées. Le large parc de véhicules installé garantit des achats récurrents même lorsque les ventes de voitures neuves fluctuent, soutenant la demande de base sur le marché argentin des lubrifiants. Les commercialisateurs d'huiles moteur se concentrent sur les formulations API SP et ACEA de grade C qui résistent à la dilution par les biocarburants, faisant monter les prix de vente moyens et amortissant les fluctuations de coûts liées aux devises. Les ateliers franchisés à l'échelle nationale promeuvent des forfaits huile-filtre groupés qui renforcent les spécifications des équipementiers et réduisent les fuites vers les fournisseurs sans marque.

Les fluides hydrauliques affichent la croissance la plus rapide avec un CAGR de 3,95 % jusqu'en 2031, portés par l'exploitation minière, la construction et le forage pétrolier non conventionnel. Les nouveaux équipements d'extraction du lithium utilisent des pompes haute pression et des systèmes de contrôle de mouvement sophistiqués, qui nécessitent des formulations sans zinc ou sans cendres pour assurer une durée de vie plus longue des composants dans des conditions de saumure abrasive. Les fournisseurs proposent des unités de test sur site pour surveiller la viscosité et la contamination, convertissant les acheteurs ponctuels en contrats à long terme. Comme les appareils de forage et les excavatrices à Neuquén et Jujuy effectuent une rotation toutes les 500 à 600 heures, plutôt que le cycle traditionnel de 250 heures, la consommation de fluides augmente proportionnellement, renforçant le marché argentin des lubrifiants malgré sa maturité.

Par secteur d'utilisation finale : la domination automobile face à la rotation industrielle

Les applications automobiles ont représenté 55,35 % du volume de 2025, reflétant les pôles régionaux d'assemblage de véhicules et les vastes réseaux de l'après-marché. Les garages de service à Córdoba et Santa Fe gèrent des flottes multi-marques, stimulant les ventes régulières de grades 15W-40 et 5W-30. Cependant, la croissance unitaire se modère vers 2030 à mesure que l'adoption des groupes motopropulseurs électriques prend de l'ampleur et que les intervalles de vidange prolongés réduisent les visites en atelier. En conséquence, les fournisseurs se diversifient dans les fluides pour amortisseurs et les graisses pour transmissions électriques afin de maintenir leur part de portefeuille sur le marché argentin des lubrifiants.

La demande en équipements lourds progresse à un CAGR de 3,32 %, portée par les flottes minières qui opèrent 24h/24 et 7j/7 dans le Triangle du Lithium. Les excavatrices haute puissance, les camions de transport et les lignes de concassage consomment des huiles pour engrenages, des graisses et des huiles moteur capables de résister aux environnements d'altitude et de haute salinité. Les engins de construction liés aux pipelines de Vaca Muerta élargissent encore la consommation industrielle, nécessitant des systèmes hydrauliques basse température pour les opérations hivernales. Les groupes électrogènes sur les plateformes de forage et dans les camps éloignés ajoutent également des besoins de niche en huiles pour turbines, diversifiant le besoin argentin en lubrifiants au-delà des circuits grand public.

Par type de base stock : les huiles minérales prédominent tandis que les synthétiques gagnent du terrain

Les produits à base d'huile minérale ont représenté 65,70 % du volume total en 2025, soutenus par la capacité de raffinage locale et la large disponibilité dans les stations YPF. Des prix compétitifs protègent les gammes minérales d'une perte de parts rapide ; cependant, les plafonds techniques incitent les acheteurs premium à passer aux options semi-synthétiques ou entièrement synthétiques pour des intervalles de vidange prolongés et de meilleures propriétés de démarrage à froid. Les recycleurs de batteries au plomb-acide favorisent également les huiles hydrauliques conventionnelles dans les équipements de manutention des matériaux, préservant la demande de base sur le marché argentin des lubrifiants.

Les huiles synthétiques progressent à un CAGR de 4,29 %, portées par les besoins de compatibilité avec les biocarburants et les cycles d'utilisation industrielle à forte charge. Les gestionnaires de flottes à Buenos Aires et Neuquén signalent une durée de vie moteur plus longue avec des synthétiques 0W-20 à faible teneur en SAPS, et les équipementiers valident désormais la couverture de garantie uniquement lorsque des lubrifiants API SP-plus sont enregistrés dans les journaux d'entretien. Les multinationales investissent dans des centres de mélange locaux pour raccourcir les délais de livraison ; FUCHS a alloué 220 millions BRL pour une usine régionale qui fournira des huiles moteur à base de PAO et des graisses avancées. Les avancées en chimie des polyalkylèneglycols ouvrent également des perspectives pour les applications à engrenages à vis sans fin haute efficacité dans les équipements d'énergie renouvelable, ajoutant un volume incrémental aux prévisions de taille du marché argentin des lubrifiants.

Analyse géographique

Buenos Aires, Córdoba et Santa Fe ont conjointement consommé la majorité des volumes de lubrifiants en 2024, grâce à une forte concentration de propriétaires de véhicules, d'usines d'assemblage et de réseaux logistiques liés aux ports. Les stations-service autour du périphérique métropolitain de Buenos Aires gèrent un trafic de navetteurs dense et des flottes de livraison du dernier kilomètre qui exigent des services de vidange rapide tous les 5 000 à 7 000 km. L'espace en rayon favorise les emballages de 4 litres d'huiles synthétiques 10W-40, reflétant une évolution des préférences des consommateurs vers des produits de spécification supérieure parmi les consommateurs à revenus moyens. Les clusters industriels à Rosario et dans le couloir du Paraná consomment également des huiles pour engrenages et des fluides hydrauliques pour les machines de manutention des céréales, assurant des pics saisonniers réguliers qui coïncident avec les périodes de récolte.

La province de Neuquén émerge comme la zone à la croissance la plus rapide au sein du marché argentin des lubrifiants, affichant des gains annuels depuis 2024, à mesure que le nombre d'appareils de forage, les projets de pipelines et les installations intermédiaires se multiplient. Les distributeurs installent des dépôts près d'Añelo pour réduire les délais de transit et maintenir des stocks pour des interventions sous 48 heures. Les autorités locales gèrent des programmes de développement des fournisseurs qui certifient les petits mélangeurs capables de répondre aux normes API CK-4, injectant de la concurrence dans ce qui était autrefois un bastion des grandes marques. Les chaînes d'approvisionnement interprovinciales bénéficient également aux entreprises de transport routier qui rapatrient des lubrifiants vers Buenos Aires, en utilisant des tarifs de fret consolidés qui réduisent les coûts livrés.

Salta, Jujuy et Catamarca enregistrent une absorption accélérée de lubrifiants en raison des expansions de saumure de lithium et des améliorations routières financées par la Banque mondiale. Les conditions d'altitude imposent des lubrifiants avec des points d'écoulement inférieurs à -40 °C et de puissants additifs anti-rouille pour contrer les projections salines. Les entrepreneurs miniers utilisent des micro-laboratoires sur site qui prolongent la durée de vie des huiles par filtration et analyse spectrographique, réduisant les déchets tout en maintenant le débit. Les équipementiers organisent des ateliers conjoints avec les fournisseurs de lubrifiants pour former les opérateurs au contrôle de la contamination, renforçant ainsi la fidélité à leurs produits. Bien que les volumes absolus restent inférieurs à ceux des provinces peuplées des Pampas, une croissance à deux chiffres soutient un réseau de distribution secondaire dynamique dans le nord de l'Argentine.

Paysage concurrentiel

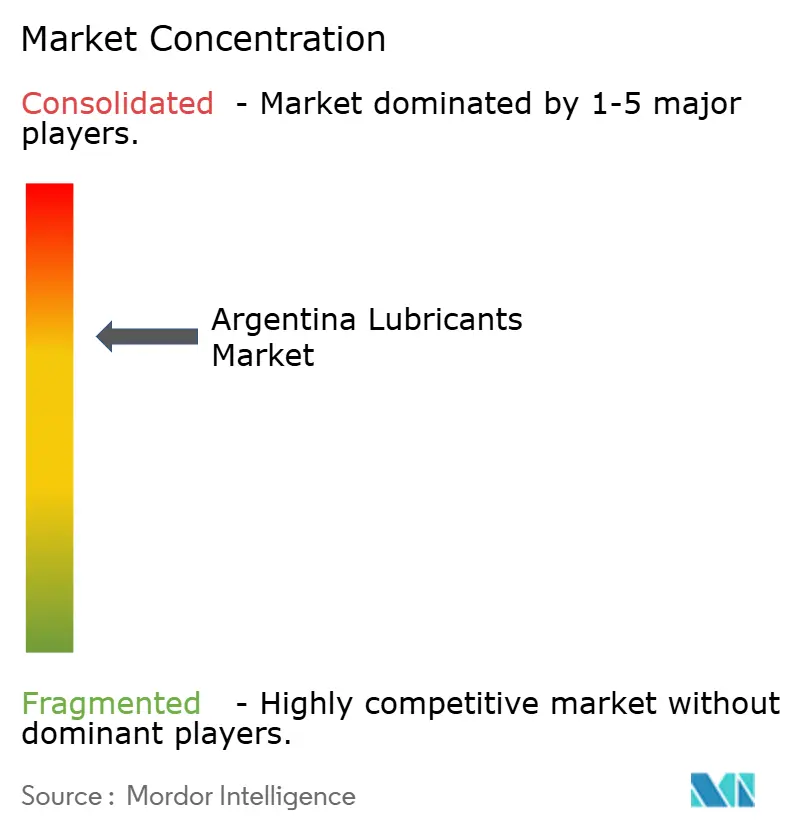

Le marché argentin des lubrifiants est modérément consolidé. Les marques internationales se concurrencent sur la performance des produits. Les entreprises régionales se taillent une niche dans les secteurs agricole et des petites industries en offrant des formats d'emballage flexibles et un service après-vente localisé. Le service technique s'impose comme le principal facteur de différenciation plutôt que la fidélité à la marque. Quaker Houghton est passé d'un modèle de distributeur à une filiale argentine en propriété exclusive, qui assure la gestion des fluides de travail des métaux sur site pour les lignes d'usinage de pièces automobiles. Les rumeurs de fusions et acquisitions s'intensifient à mesure que les grands groupes mondiaux recalibrent leurs portefeuilles. BP a placé son activité Castrol sous examen stratégique à mi-2025, signalant des cessions potentielles qui pourraient remodeler le positionnement de la marque en Amérique latine. Les indépendants locaux guettent les opportunités de scission pour concéder sous licence des marques établies et élargir leur gamme de produits. Parallèlement, les fournisseurs explorent des options de bio-lubrifiants pour les machines agricoles afin de s'aligner sur les directives de production plus propre du Ministère de l'Environnement, bien que le coût reste un obstacle à l'adoption de masse sur le marché argentin des lubrifiants.

Leaders du secteur des lubrifiants en Argentine

YPF

Shell plc

ExxonMobil Corporation

BP plc (Castrol)

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BP plc (Castrol) a lancé la cession de sa division de lubrifiants Castrol, valorisée jusqu'à 10 milliards USD, dans le cadre d'un plan de cession plus large de 20 milliards USD d'ici 2027.

- Octobre 2024 : Texaco et Mobil 1 sont officiellement revenus en Argentine, chacun nommant de nouveaux importateurs officiels pour réintégrer le segment premium après des sorties antérieures liées aux restrictions à l'importation.

Périmètre du rapport sur le marché des lubrifiants en Argentine

Les lubrifiants sont des fluides conçus pour minimiser la friction entre les surfaces, prévenant ainsi l'usure. Adaptés à des utilisateurs finaux spécifiques, ces lubrifiants sont élaborés à l'aide d'additifs et d'huiles de base distincts. En règle générale, les huiles de base constituent 75 % à 90 % de la formulation d'un lubrifiant, conférant au produit final ses propriétés lubrifiantes essentielles.

Le marché argentin des lubrifiants est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur, huiles de transmission et pour engrenages, fluides hydrauliques, fluides de travail des métaux, graisse et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en véhicules particuliers, motocycles, véhicules commerciaux et industrie (mines, marine, pétrole et gaz, agriculture et autres applications industrielles). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (millions de litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles répond le rapport

Quel est le volume actuel de lubrifiants consommés en Argentine ?

La taille du marché argentin des lubrifiants a atteint 324,85 millions de litres en 2026.

À quelle vitesse la demande de lubrifiants va-t-elle croître en Argentine jusqu'en 2031 ?

La consommation devrait augmenter pour atteindre 340,58 millions de litres d'ici 2031, reflétant un CAGR de 0,95 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les fluides hydrauliques devraient afficher la croissance la plus rapide avec un CAGR de 3,95 % jusqu'en 2031, portés par l'activité minière et les travaux de construction liés à Vaca Muerta.

Pourquoi les lubrifiants synthétiques gagnent-ils des parts de marché ?

Les mélanges obligatoires de 12 % de biocarburants en vertu de la loi 27.640 exigent des formulations à plus haute stabilité à l'oxydation, encourageant le passage aux synthétiques.

Quelle province affiche la plus forte croissance de la demande en lubrifiants ?

Neuquén est en tête de la croissance grâce au développement du schiste de Vaca Muerta et aux projets d'infrastructure associés.

Comment les facteurs macroéconomiques affectent-ils les prix des lubrifiants ?

La dépréciation du peso et la forte inflation augmentent les coûts des huiles de base importées, obligeant les mélangeurs à ajuster fréquemment leurs prix et à comprimer leurs marges.

Dernière mise à jour de la page le: