Taille et Part du Marché de l'Orchestration du Parcours Client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.09 Milliards de dollars |

| Taille du Marché (2031) | 24.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Orchestration du Parcours Client par Mordor Intelligence

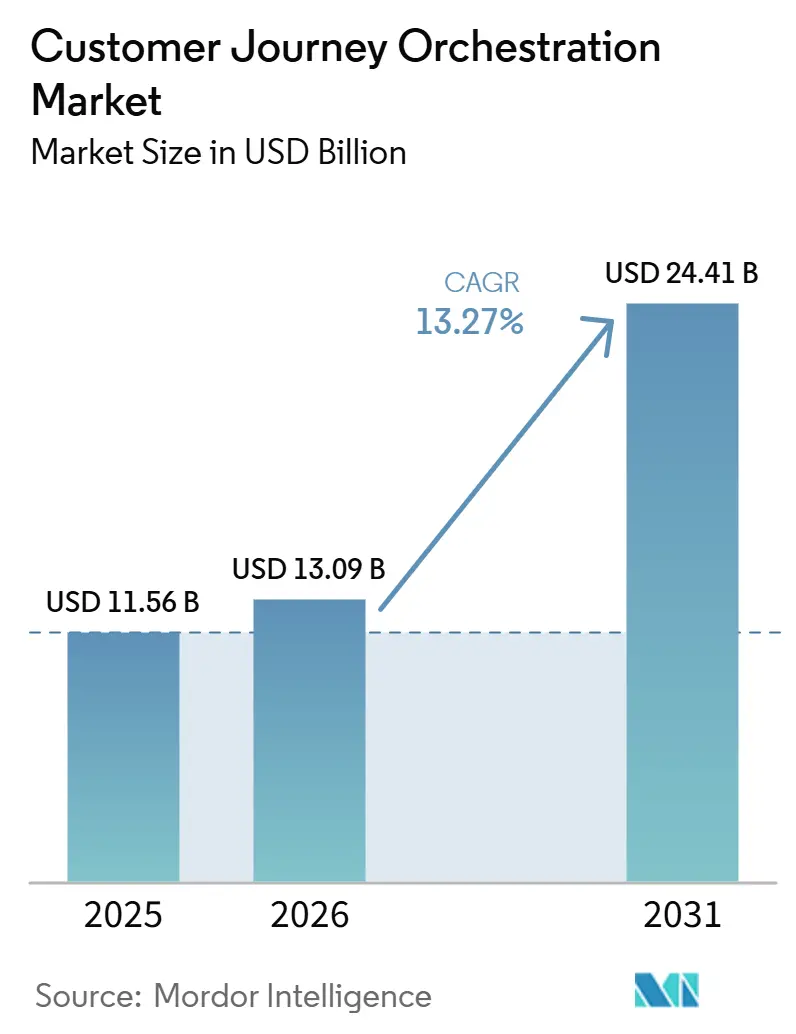

La taille du marché de l'orchestration du parcours client est projetée à 11,56 milliards USD en 2025, 13,09 milliards USD en 2026, et devrait atteindre 24,41 milliards USD d'ici 2031, avec un CAGR de 13,27 % de 2026 à 2031. La trajectoire de croissance actuelle du marché de l'orchestration du parcours client est façonnée par le passage de l'exécution de campagnes par lots à la gestion des interactions en temps réel dans les environnements marketing, de service et de commerce. La demande augmente également parce que les entreprises souhaitent des systèmes d'IA capables de décider de la prochaine action sur le moment, plutôt que de s'appuyer sur des parcours fixes construits à l'avance. Les plateformes d'expérience basées sur le cloud facilitent cette transition en réduisant les efforts d'infrastructure et en aidant les équipes à travailler à partir d'une vue client plus unifiée. Dans le même temps, la résidence des données, les contrôles de consentement et l'auditabilité se rapprochent du cœur des décisions d'achat, en particulier dans les secteurs réglementés. La concurrence sur le marché de l'orchestration du parcours client reflète désormais cette division, les grands fournisseurs de plateformes utilisant leurs écosystèmes installés pour défendre leurs parts tandis que les fournisseurs natifs de l'IA se concurrencent sur la vitesse, la flexibilit et des cas d'usage plus ciblés.

Points Clés du Rapport

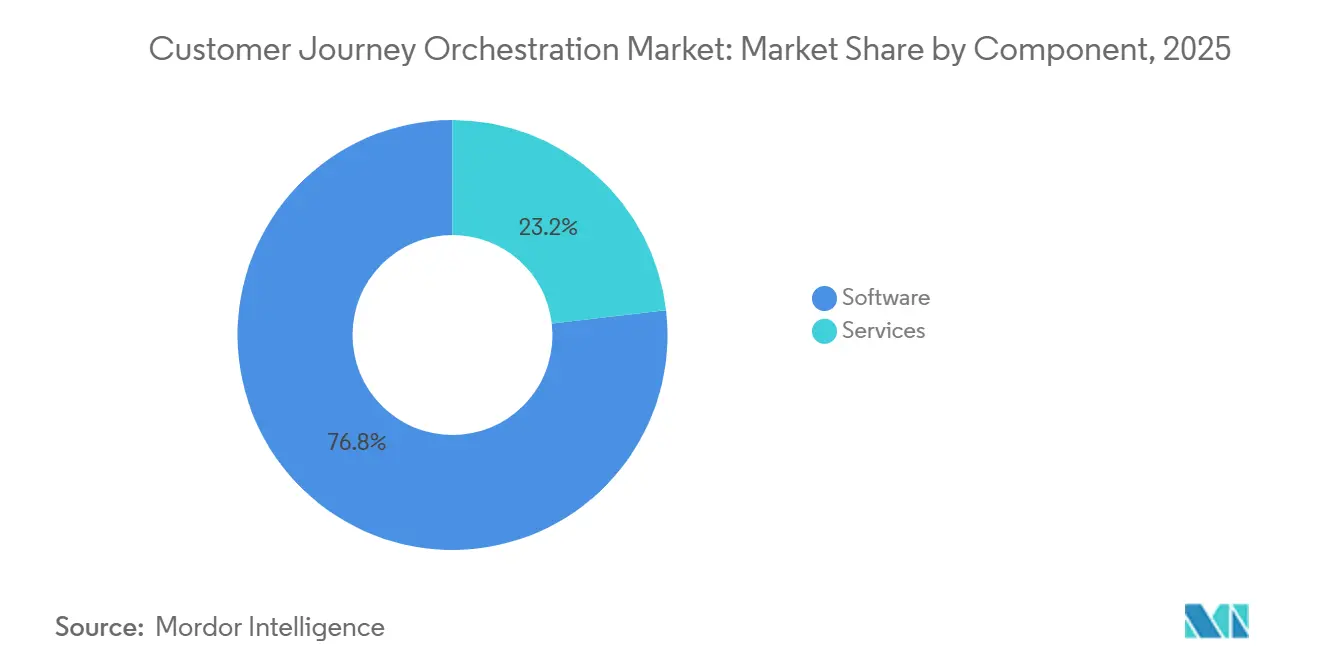

- Par composant, le logiciel détenait 76,84 % de part sur le marché de l'orchestration du parcours client en 2025, tandis que les services devraient se développer à un CAGR de 15,92 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 61,63 % de la taille du marché de l'orchestration du parcours client en 2025, tandis que le déploiement sur site devrait croître à un CAGR de 15,37 % jusqu'en 2031.

- Par application, la conception du parcours client et la gestion de l'expérience représentaient 27,48 % de la taille du marché de l'orchestration du parcours client en 2025, tandis que l'optimisation des parcours devrait progresser à un CAGR de 17,84 % jusqu'en 2031.

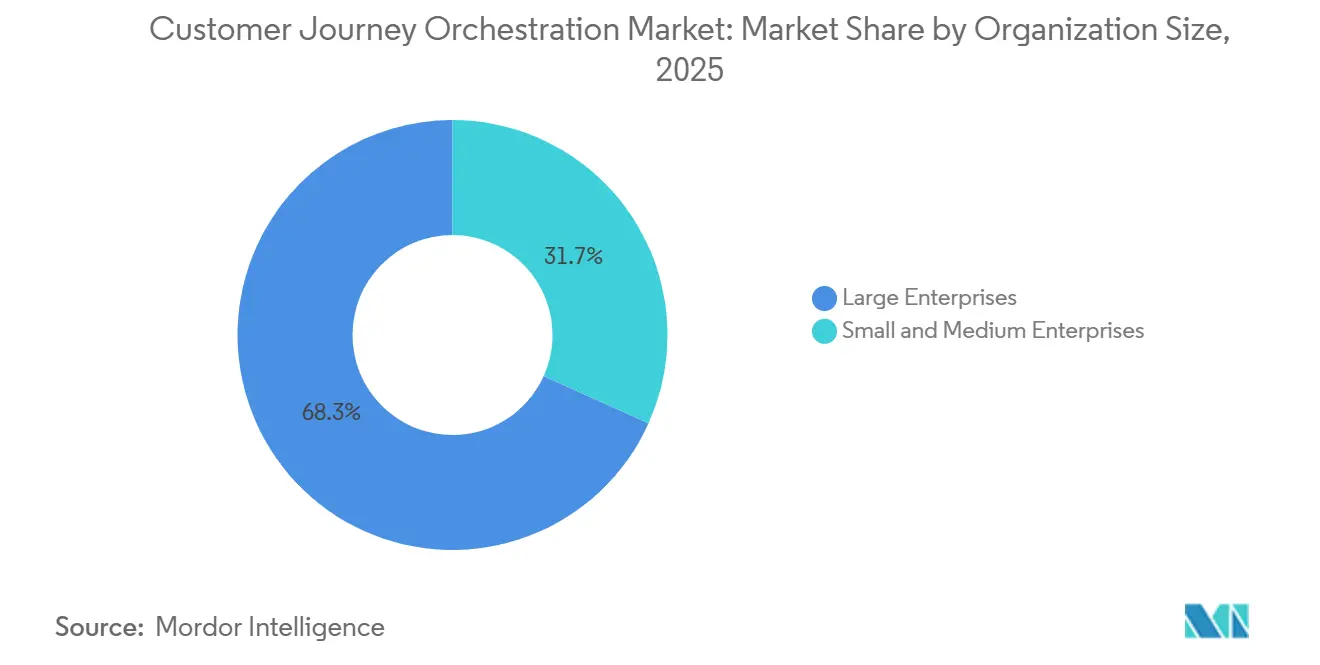

- Par taille d'organisation, les grandes entreprises détenaient 68,26 % de part en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 16,58 % jusqu'en 2031.

- Par secteur d'utilisateur final, la BFSI détenait 24,81 % de part en 2025, tandis que la santé devrait croître à un CAGR de 17,21 % jusqu'en 2031.

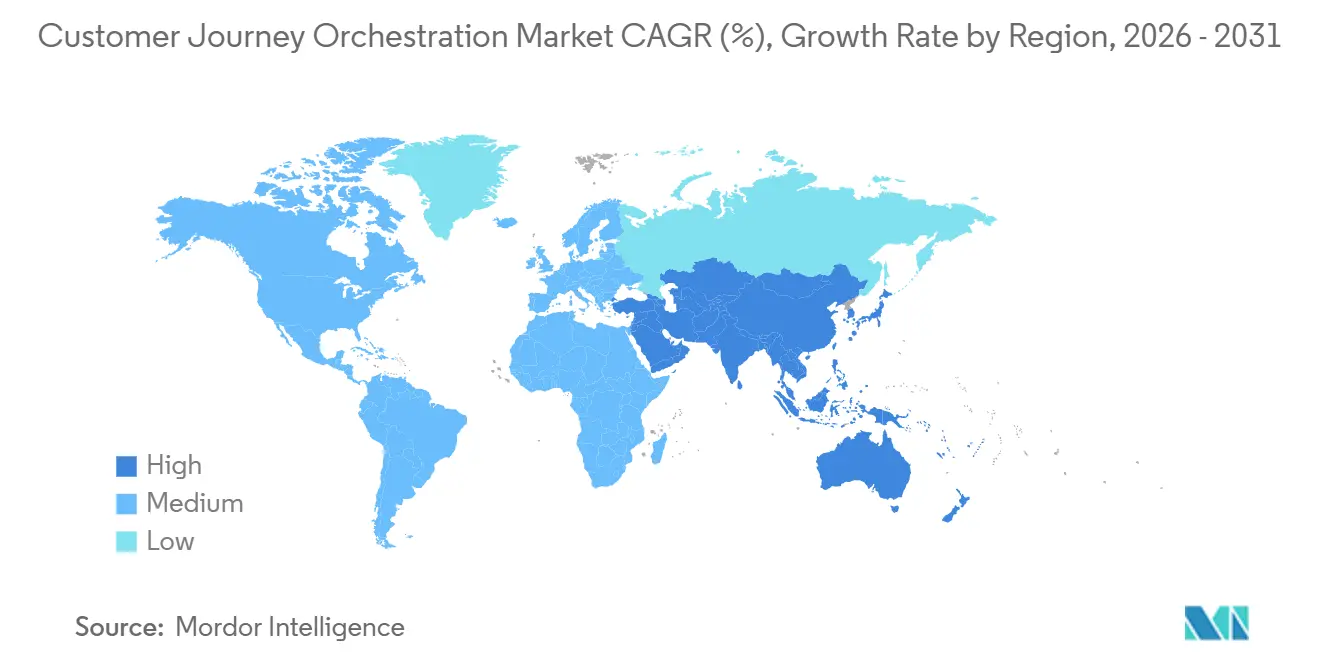

- Par géographie, l'Amérique du Nord détenait 39,18 % de la part du marché de l'orchestration du parcours client en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 18,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Orchestration du Parcours Client

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande Croissante de Parcours Personnalisés en Temps Réel | +3.5% | Mondial, avec une intensité en Amérique du Nord, en Europe et dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin Croissant d'Unifier les Données Client Fragmentées à Travers les Points de Contact | +2.8% | Mondial, plus aigu en Amérique du Nord et dans l'Union Européenne où l'investissement dans les CDP est le plus élevé | Moyen terme (2-4 ans) |

| Expansion de la Prise de Décision Pilotée par l'IA et de l'Automatisation de la Prochaine Meilleure Action | +2.3% | Cœur en Amérique du Nord et dans l'Union Européenne, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption Croissante de Piles d'Expérience Client Natives du Cloud | +1.9% | Mondial, plus fort en Amérique du Nord, au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Pression Croissante pour Améliorer la Conversion dans les Parcours Numériques à Forte Considération | +1.4% | Amérique du Nord, Europe et Asie-Pacifique développée incluant le Japon, la Corée du Sud et l'Australie | Court terme (≤ 2 ans) |

| Émergence de Cas d'Usage d'Orchestration à Faible Effort dans les Entreprises du Marché Intermédiaire | +1.1% | Mondial, avec des gains d'adoption précoce en Amérique du Nord, en DACH et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Parcours Personnalisés en Temps Réel

La personnalisation en temps réel passe d'une fonctionnalité optionnelle à une exigence opérationnelle fondamentale sur le marché de l'orchestration du parcours client, car les campagnes statiques ne répondent plus aux attentes croissantes des clients sur les canaux numériques. Les entreprises souhaitent de plus en plus des systèmes capables de réagir au comportement actuel, aux achats récents, au contexte du canal et à l'historique de service dans la même fenêtre d'interaction. Adobe a renforcé cette évolution en septembre 2025 en annonçant la disponibilité générale des agents d'IA pour la transformation de l'expérience client, notamment Journey Agent dans Adobe Journey Optimizer, qui crée et orchestre des parcours sur le web, le mobile, les applications et l'e-mail en fonction d'objectifs définis. Twilio a poussé dans la même direction en mai 2026 avec Conversation Orchestrator, Conversation Memory et Conversation Intelligence, tous conçus pour préserver le contexte client et soutenir des interactions coordonnées entre l'IA et les humains sur tous les canaux.[1]Twilio, "Infrastructure pour l'Ère Agentique, Tout ce que Nous Avons Lancé à SIGNAL 2026," Blog Twilio, twilio.com À mesure que davantage de fournisseurs centrent leurs feuilles de route produit sur l'orchestration en temps réel, le marché de l'orchestration du parcours client évolue vers des modèles d'engagement continu plutôt que vers une exécution campagne par campagne.

Besoin Croissant d'Unifier les Données Client Fragmentées à Travers les Points de Contact

Les données client fragmentées restent l'un des obstacles les plus évidents à une orchestration utile sur le marché de l'orchestration du parcours client, car les signaux se trouvent souvent dans des systèmes CRM, de commerce, de service et d'analyse distincts. Lorsque ces enregistrements ne sont pas connectés, la logique de parcours devient incomplète et la prochaine action est basée sur un contexte partiel plutôt que sur la relation complète. Adobe a résolu ce problème en mars 2025 avec le lancement d'Experience Platform Agent Orchestrator, soutenu par des partenariats avec Acxiom, AWS, Genesys, IBM, Microsoft, SAP, ServiceNow et Workday pour permettre une exécution coordonnée dans les environnements de service client, de planification des ressources d'entreprise, de collaboration et de gestion des données. Ce comportement des fournisseurs montre que les acheteurs n'évaluent pas seulement la qualité de la prise de décision, mais testent également la capacité d'une plateforme à s'intégrer dans la pile d'entreprise existante. Cela maintient l'étendue de l'écosystème au cœur de la concurrence sur le marché de l'orchestration du parcours client, en particulier dans les grands comptes disposant de plusieurs plateformes héritées.

Expansion de la Prise de Décision Pilotée par l'IA et de l'Automatisation de la Prochaine Meilleure Action

Le marché de l'orchestration du parcours client progresse également parce que les arborescences de décision basées sur des règles cèdent la place à des systèmes qui évaluent le contexte en temps réel et décident de la prochaine meilleure action sur tous les canaux. Cela est important car les arbres de décision fixes se brisent souvent lorsque le comportement des clients évolue plus vite que les conceptions de parcours ne peuvent être mises à jour. Oracle a rendu cette direction explicite en avril 2026 avec Fusion Agentic Applications for CX, incluant un Sales Command Center pour l'exécution continue de la prochaine meilleure action et un Marketing Command Center qui lance le prochain meilleur programme de croissance en utilisant des signaux d'entreprise unifiés.[2]Oracle, "Oracle Présente les Fusion Agentic Applications pour l'Expérience Client," Actualités Oracle, oracle.com Braze a suivi une voie similaire en avril 2026 avec BrazeAI Operator et BrazeAI Agent Console, tous deux conçus pour soutenir une création de campagnes, une personnalisation et une diffusion plus autonomes. À mesure que la prise de décision par l'IA devient plus intégrée, le marché de l'orchestration du parcours client évolue vers des plateformes capables de combiner contrôles de politique, contexte client et vitesse d'exécution dans un seul flux de travail gouverné.

Adoption Croissante de Piles d'Expérience Client Natives du Cloud

Le déploiement natif du cloud continue de se développer sur le marché de l'orchestration du parcours client car il réduit les efforts d'infrastructure et facilite l'absorption des mises à jour de produits sur de grandes bases d'utilisateurs. La tarification par abonnement abaisse également la barrière à l'entrée pour les acheteurs qui souhaitent piloter l'orchestration sans un long cycle matériel ou de centre de données. Adobe a soutenu cette approche en avril 2026 avec CX Enterprise, un système d'IA agentique de bout en bout conçu pour fonctionner sur Adobe Experience Cloud et les principaux partenaires cloud et de modèles, notamment AWS, Google Cloud, IBM, Microsoft, NVIDIA, Anthropic et OpenAI. Braze a ajouté un signal connexe grâce à l'hébergement dans l'Union Européenne sur Google Cloud pour BrazeAI Decisioning Studio, montrant comment l'expansion du cloud est désormais façonnée par les exigences de conformité régionale autant que par l'efficacité à l'échelle. Ce mélange d'agilité et de déploiement contrôlé continue de soutenir la croissance portée par le cloud sur le marché de l'orchestration du parcours client, même si les acheteurs réglementés maintiennent certaines charges de travail plus proches de leurs propres environnements gouvernés.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes CRM, CDP et Marketing Hérités | -2.6% | Mondial, plus sévère en Amérique du Nord et en Europe où la densité des systèmes hérités est la plus élevée | Long terme (≥ 4 ans) |

| Contraintes de Confidentialité des Données, de Consentement et de Gouvernance | -2.1% | Union Européenne sous le RGPD, Amérique du Nord sous le CCPA et le CPRA, et Asie-Pacifique sous le PIPL, l'APPI et le PDPA | Long terme (≥ 4 ans) |

| Difficulté à Prouver le Retour sur Investissement Incrémental entre les Unités Commerciales Cloisonnées | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de Talents Spécialisés en Conception de Parcours et en Analyse | -0.9% | Mondial, aigu dans les marchés émergents d'Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes CRM, CDP et Marketing Hérités

La complexité d'intégration reste un frein significatif sur le marché de l'orchestration du parcours client car de nombreuses grandes organisations tentent de connecter de nouvelles couches d'orchestration à des systèmes CRM, marketing, de commerce et de service plus anciens. Ces environnements n'ont souvent pas été conçus pour émettre des signaux clients en temps réel, ce qui ralentit la mise en œuvre et maintient l'activation fragmentée. La structure à forte composante partenariale d'Adobe Experience Platform Agent Orchestrator montre à quel point les acheteurs accordent de la valeur aux intégrations certifiées dans les environnements de service client, d'applications d'entreprise, d'outils de collaboration et de données. SAP et Google Cloud ont également élargi leur partenariat en avril 2026 pour soutenir l'IA multi-agents sur SAP Engagement Cloud, SAP CX, Joule et Gemini Enterprise, ce qui reflète le besoin plus large du marché de relier les systèmes d'entreprise établis aux nouveaux flux de travail d'orchestration et d'IA. Tant que l'intégration ne devient pas plus simple dans ces environnements, le marché de l'orchestration du parcours client continuera de faire face à des cycles de vente d'entreprise plus longs et à des déploiements plus sélectifs dans les comptes complexes.

Contraintes de Confidentialité des Données, de Consentement et de Gouvernance

Les règles de confidentialité et de consentement reconfigurent le marché de l'orchestration du parcours client car la qualité de la personnalisation dépend de la collecte, du stockage et de l'activation licites des données clients. Les acheteurs dans les secteurs réglementés souhaitent désormais des systèmes d'exécution de parcours capables de prouver l'origine des données, leur mode d'utilisation et le respect des règles de consentement à chaque étape. PossibleNOW a répondu à ce besoin en juillet 2025 en étendant son MyPreferences Decision Service à Salesforce Marketing Cloud via une intégration native dans Journey Builder pour la gestion du consentement, des préférences et des données de première partie en temps réel. Braze a ajouté un autre signal de conformité en avril 2026 en lançant l'hébergement dans l'Union Européenne sur Google Cloud pour BrazeAI Decisioning Studio, de sorte que les données de prise de décision client en temps réel traitées par l'outil ne quittent plus la région de l'Union Européenne. À mesure que les règles de consentement et de résidence deviennent plus difficiles à séparer de l'exécution quotidienne, le marché de l'orchestration du parcours client récompense les fournisseurs qui intègrent la gouvernance dans la plateforme plutôt que de la traiter comme un ajout ultérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Ancrent les Revenus Tandis que les Services s'Accélèrent

Le logiciel détenait 76,84 % de part sur le marché de l'orchestration du parcours client en 2025, ce qui reflète la nature portée par les plateformes des dépenses d'entreprise dans cette catégorie. Les acheteurs continuent d'allouer la majeure partie de la valeur aux constructeurs de parcours, aux moteurs de prise de décision en temps réel, aux connecteurs de données clients et à la couche d'orchestration centrale qui s'étend sur tous les canaux. Cela montre également que les entreprises préfèrent toujours les systèmes d'engagement réutilisables aux développements personnalisés ponctuels lorsqu'elles modernisent leurs opérations d'expérience client. La base de logiciels installés est importante car les revenus récurrents de la plateforme donnent aux fournisseurs plus de marge pour financer les fonctionnalités d'IA, les contrôles de conformité et une intégration plus profonde de l'écosystème.

Les services devraient croître à un CAGR de 15,92 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide à mesure que les besoins de déploiement et de gouvernance deviennent plus difficiles à gérer avec les seules équipes internes. Cette expansion est liée aux travaux de mise en œuvre, d'intégration de systèmes, d'opérations gérées, de formation et d'optimisation qui suivent l'adoption de la plateforme dans davantage d'unités commerciales. Le marché de l'orchestration du parcours client connaît ici un changement plus large car le déploiement activé par l'IA nécessite de nouvelles pratiques opérationnelles autour de la supervision des modèles, des tests de parcours et de la gestion du contenu. Par conséquent, les services se développent non pas parce que le logiciel s'affaiblit, mais parce que les acheteurs d'entreprise ont de plus en plus besoin d'un soutien extérieur pour activer la valeur du logiciel à grande échelle.

Par Mode de Déploiement : Le Cloud Domine Mais la Demande Réglementée Reconfigure le Mix

Le cloud représentait 61,63 % de la taille du marché de l'orchestration du parcours client en 2025, ce qui montre que la plupart des déploiements favorisent encore les environnements évolutifs et mis à jour de manière centralisée. Les entreprises apprécient la charge d'infrastructure réduite, le cycle de publication plus rapide et l'accès plus facile aux fonctionnalités d'IA préconstruites que le déploiement cloud offre généralement. Cela maintient le cloud au centre des nouveaux déploiements, en particulier pour les entreprises qui souhaitent un délai de rentabilisation plus rapide pour les équipes marketing, de service et de commerce. La structure actuelle du marché de l'orchestration du parcours client penche donc toujours vers le cloud comme architecture par défaut pour une adoption large en entreprise.

Le déploiement sur site devrait se développer à un CAGR de 15,37 % jusqu'en 2031, ce qui crée un schéma inhabituel où le modèle le plus important et le modèle à la croissance la plus rapide ne sont pas les mêmes. Ce changement est lié à la souveraineté des données, à la conformité sectorielle spécifique et à la prudence des acheteurs concernant le déplacement de données de prise de décision sensibles hors des environnements contrôlés. Braze a répondu à cette pression en avril 2026 avec l'hébergement dans l'Union Européenne sur Google Cloud pour BrazeAI Decisioning Studio, une initiative visant directement les besoins de résidence des données européens. Le déploiement hybride gagne en pertinence pour la même raison car de nombreux acheteurs souhaitent une inférence et une coordination basées sur le cloud tout en maintenant certains enregistrements clients ou flux de travail réglementés plus proches de leurs propres systèmes gouvernés.

Par Application : La Conception de Parcours Reste Fondamentale Tandis que l'Optimisation se Développe Plus Vite

La conception du parcours client et la gestion de l'expérience détenaient 27,48 % de part en 2025, ce qui lui confère la position d'application la plus importante sur le marché de l'orchestration du parcours client. Cette avance reflète le fait que de nombreuses entreprises commencent par la cartographie, la visibilité et la conception de l'expérience avant d'investir davantage dans l'optimisation et une automatisation plus avancée. Les outils de conception aident les organisations à identifier les points d'abandon, à comprendre les transferts entre canaux et à créer une structure commune pour les processus orientés client. En pratique, ce domaine d'application devient souvent la première étape car les entreprises ont besoin d'un cadre de parcours commun avant de pouvoir gérer la logique de prochaine meilleure action à grande échelle. Le marché de l'orchestration du parcours client dépend encore de ce séquençage car la maturité de la conception façonne souvent l'efficacité des investissements d'optimisation ultérieurs.

L'optimisation des parcours devrait croître à un CAGR de 17,84 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide à mesure que les premiers acheteurs de plateformes passent de la configuration à l'amélioration continue. Ce changement suggère que le marché entre dans une phase plus opérationnelle où la valeur dépend moins de la création initiale de parcours et davantage d'un ajustement constant sur les canaux et les points de décision. Twilio a soutenu ce mouvement en mai 2026 avec le lancement de Conversation Orchestrator, Conversation Memory et Conversation Intelligence, tous visant à préserver le contexte et à améliorer les interactions client coordonnées entre les points de contact IA et humains. Adobe a également renforcé l'exécution pilotée par l'automatisation en septembre 2025 avec Journey Agent dans Adobe Journey Optimizer, qui peut créer et orchestrer des parcours en fonction d'objectifs déclarés et de signaux d'abandon observés.

Par Taille d'Organisation : Les Grandes Entreprises Dominent Tandis que les PME Gagnent du Terrain

Les grandes entreprises détenaient 68,26 % de part en 2025, ce qui montre que le marché de l'orchestration du parcours client tire encore la majeure partie de ses revenus des acheteurs disposant de larges bases clients, de plusieurs unités commerciales et de modèles opérationnels multi-pays. Ces organisations ont des besoins plus urgents en matière de coordination multicanal, de fidélisation des clients et de personnalisation à grande échelle. Elles ont également tendance à disposer du budget et du parrainage interne nécessaires pour connecter l'orchestration aux systèmes CRM, de service, d'analyse et de commerce. Cette combinaison maintient les grandes entreprises en tête même si le marché s'ouvre davantage aux acheteurs plus petits.

Les petites et moyennes entreprises devraient croître à un CAGR de 16,58 % jusqu'en 2031, ce qui indique une réduction significative des barrières techniques qui limitaient autrefois l'adoption. Les interfaces sans code et à faible code, les modèles de déploiement plus simples et les fonctionnalités d'IA plus packagées rendent l'orchestration plus accessible aux équipes plus petites. Le marché de l'orchestration du parcours client s'élargit donc au-delà du cœur d'entreprise traditionnel et s'étend vers des cas d'usage où la rapidité et la facilité d'utilisation comptent autant que la profondeur de la plateforme. Les besoins de conformité soutiennent également cette expansion car les petites entreprises préfèrent de plus en plus des outils structurés pour les flux de travail de consentement et d'engagement plutôt que des approches manuelles plus difficiles à gouverner.

Par Secteur d'Utilisateur Final : La BFSI Domine Tandis que la Santé Accélère

La BFSI détenait 24,81 % de part en 2025, ce qui en faisait le plus grand segment d'utilisateurs finaux sur le marché de l'orchestration du parcours client. Les banques et les assureurs continuent d'investir car l'intégration, la vente croisée de produits, la résolution de service et la fidélisation bénéficient toutes d'une exécution de parcours plus coordonnée sur les canaux numériques et assistés. La valeur de chaque relation client est élevée dans la BFSI, de sorte que même des améliorations modestes des taux de complétion ou de fidélisation peuvent justifier des dépenses de plateforme plus importantes. Cela maintient le segment en tête en termes de revenus actuels et soutient l'investissement continu dans des environnements de prochaine meilleure action gouvernés. Cela correspond également au schéma plus large du marché de l'orchestration du parcours client, où les secteurs disposant de grands ensembles de données clients et de points de contact de service fréquents ont tendance à évoluer en premier.

La santé devrait croître à un CAGR de 17,21 % jusqu'en 2031, ce qui en fait le secteur d'utilisateurs finaux à la croissance la plus rapide sur le marché. La croissance est portée par le passage d'une communication réactive à un engagement des patients et des membres plus opportun, plus personnalisé et mieux aligné sur les parcours de soins. Pegasystems a déclaré en 2025 que l'orchestration par l'IA dans le secteur de la santé peut améliorer les performances de vente incitative, accroître l'engagement et soutenir une communication plus personnalisée dans les expériences des plans de santé.[3]Pegasystems, "Au-delà de la Transaction, Comment l'Orchestration par l'IA Améliore les Résultats de Santé," Pega Insights, pega.com Le segment est également façonné par la conformité car les acheteurs souhaitent une journalisation d'audit native, un suivi du consentement et des contrôles de minimisation des données intégrés dans l'exécution des parcours plutôt qu'ajoutés ultérieurement.

Analyse Géographique

L'Amérique du Nord détenait 39,18 % de la part du marché de l'orchestration du parcours client en 2025, ce qui a maintenu la région en tête. La région bénéficie d'une adoption précoce par les entreprises, de dépenses technologiques élevées et de la présence de nombreux des plus grands fournisseurs de logiciels au service des flux de travail d'expérience client et de CRM. Une large base installée d'applications d'entreprise fait également de l'Amérique du Nord un marché de lancement naturel pour les fonctionnalités d'orchestration qui s'étendent sur le marketing, le service et le commerce. Le marché de l'orchestration du parcours client aux États-Unis reste particulièrement actif car les principaux fournisseurs de plateformes continuent de construire des feuilles de route pilotées par l'IA autour des données d'entreprise et de l'engagement multicanal. Dans le même temps, les règles de confidentialité au niveau des États poussent les acheteurs à accorder plus d'attention à la gouvernance du consentement et aux limites d'activation des données.

L'Europe reste importante sur le marché de l'orchestration du parcours client car la demande des entreprises est forte, mais les choix de déploiement sont davantage façonnés par les exigences de confidentialité, de résidence et d'audit. L'Allemagne, le Royaume-Uni et la France continuent d'ancrer la demande régionale, en particulier dans la BFSI et les télécommunications, où les interactions clients sont fréquentes et réglementées. Braze a répondu à cet environnement en avril 2026 avec l'hébergement dans l'Union Européenne sur Google Cloud pour BrazeAI Decisioning Studio, de sorte que les données de prise de décision en temps réel ne quittent plus la région de l'Union Européenne. La région reste donc l'un des exemples les plus clairs de la façon dont la structure réglementaire peut remodeler l'architecture des plateformes sur le marché de l'orchestration du parcours client.

L'Asie-Pacifique devrait se développer à un CAGR de 18,43 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de l'orchestration du parcours client. La Chine, l'Inde, le Japon, la Corée du Sud et l'Australie sont les principaux centres de demande, soutenus par de larges bases d'utilisateurs numériques et des attentes croissantes en matière d'engagement en temps réel. Le comportement axé sur le mobile dans une grande partie de la région pousse les fournisseurs à soutenir des modèles d'orchestration moins dépendants des schémas d'engagement traditionnels à forte composante e-mail. L'Asie du Sud-Est ajoute une autre couche de dynamisme car le commerce axé sur la messagerie et le comportement de service centré sur les applications nécessitent une orchestration capable de réagir rapidement sur des points de contact numériques à fort volume. La même opportunité attire l'attention sur la localisation et la gouvernance des données, car les règles de confidentialité régionales et les attentes en matière de résidence deviennent de plus en plus difficiles à séparer de la conception des produits.

Paysage Concurrentiel

Le marché de l'orchestration du parcours client présente une concentration modérée au sommet, avec Salesforce, Adobe, Oracle, SAP et Microsoft occupant une grande partie de la conversation sur les grandes entreprises grâce à des suites d'expérience client et de CRM plus larges. Leur avantage provient des relations installées, de la profondeur d'intégration et de la capacité à regrouper l'orchestration avec les outils de données, de service, d'analyse et de campagne. Cette position est importante car les acheteurs disposant d'environnements complexes préfèrent souvent les fournisseurs capables de réduire la charge d'intégration sur l'ensemble de la pile. Néanmoins, le marché de l'orchestration du parcours client reste suffisamment ouvert pour que les fournisseurs spécialisés puissent concurrencer lorsque la vitesse, la facilité d'utilisation ou la spécialisation sectorielle compte plus que l'étendue de la suite. C'est pourquoi le premier niveau continue de faire face à la pression des fournisseurs d'orchestration spécialisés et des plateformes d'engagement natives de l'IA.

Le comportement concurrentiel en 2026 a été le plus clairement façonné par le passage vers l'IA agentique. Adobe a introduit CX Enterprise en avril 2026 comme système de bout en bout pour l'exécution du cycle de vie client combinant l'intelligence de marque, l'intelligence d'engagement et une large interopérabilité cloud et de modèles. Oracle a lancé Fusion Agentic Applications for CX en avril 2026 pour soutenir des agents d'IA coordonnés dans les tâches de vente, de marketing et de service au sein d'Oracle Fusion Cloud Applications.[4]Oracle, "Oracle Présente les Fusion Agentic Applications pour l'Expérience Client," Actualités Oracle, oracle.com SAP et Google Cloud ont élargi leur partenariat en avril 2026 pour que les clients communs puissent déployer l'IA multi-agents sur SAP CX et les environnements Gemini Enterprise. Braze a ajouté BrazeAI Operator et BrazeAI Agent Console en avril 2026, ce qui a intégré des capacités de campagne et de personnalisation plus autonomes dans sa plateforme.

La structure concurrentielle reflète également une division croissante entre les suites larges et les modèles d'exécution ciblés. Twilio a utilisé SIGNAL 2026 pour positionner la continuité des conversations et la coordination du transfert IA-humain comme un différenciateur dans la gestion des interactions client. PossibleNOW s'est concentré sur le contrôle du consentement et des données de première partie dans Salesforce Marketing Cloud, ce qui montre que des capacités plus étroites axées sur la gouvernance peuvent encore revendiquer une pertinence stratégique sur le marché de l'orchestration du parcours client. L'espace blanc le plus important reste dans l'orchestration tenant compte de la conformité pour des secteurs tels que la santé et les services financiers où les cadres de gouvernance génériques ne correspondent pas toujours parfaitement aux besoins opérationnels. Les fournisseurs qui combinent la rapidité des flux de travail avec des contrôles intégrés sont susceptibles de concurrencer plus efficacement à mesure que les critères d'achat des entreprises évoluent au-delà de la diffusion de messages vers l'exécution de décisions gouvernées.

Leaders du Secteur de l'Orchestration du Parcours Client

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Microsoft Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : MoEngage a lancé Merlin AI Custom Agents le 3 juin 2026, permettant aux spécialistes du marketing du cycle de vie et aux équipes CRM de créer des agents de flux de travail personnalisés sur les données et outils MoEngage avec une visibilité totale et des garde-fous définis par les spécialistes du marketing, et a simultanément ouvert son serveur MCP pour que les clients puissent connecter des outils d'IA externes, notamment Claude et ChatGPT, aux données et flux de travail MoEngage sans intégration personnalisée.

- Mai 2026 : Twilio a annoncé lors de SIGNAL 2026 le 6 mai la disponibilité générale de sa nouvelle Couche de Conversations, comprenant Twilio Conversation Orchestrator, Twilio Conversation Memory et Twilio Conversation Intelligence, alimentant collectivement la continuité sur l'ensemble du cycle de vie des interactions client.

- Avril 2026 : Oracle a introduit Fusion Agentic Applications for CX le 9 avril 2026, déployant des équipes coordonnées d'agents d'IA spécialisés dans les ventes, le marketing et le service, tous intégrés dans Oracle Fusion Cloud Applications et opérant dans les cadres de sécurité et de gouvernance d'entreprise existants.

- Avril 2026 : Adobe a dévoilé CX Enterprise lors de l'Adobe Summit 2026, un système d'IA agentique de bout en bout pour l'ensemble du cycle de vie client, comprenant Adobe Brand Intelligence et Adobe Engagement Intelligence, avec une interopérabilité approfondie sur AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA et OpenAI, et des intégrations d'agents marketing intégrées nativement dans ChatGPT Enterprise, Gemini Enterprise et Microsoft 365 Copilot.

- Avril 2026 : SAP et Google Cloud ont élargi leur partenariat pour permettre aux clients d'entreprise communs de déployer l'IA multi-agents grâce à des intégrations entre SAP Engagement Cloud, SAP CX et les solutions Joule et Google Gemini Enterprise, permettant aux agents d'exécuter des stratégies marketing complexes à partir d'objectifs de haut niveau avec une disponibilité pour les clients au second semestre 2026.

Périmètre du Rapport sur le Marché Mondial de l'Orchestration du Parcours Client

Le marché de l'orchestration du parcours client comprend les plateformes et solutions qui permettent aux organisations de concevoir, gérer et optimiser les parcours clients de bout en bout sur plusieurs canaux en temps réel. Ces solutions intègrent les données clients, utilisent l'analyse et la prise de décision pilotée par l'IA, et automatisent les interactions personnalisées pour assurer une coordination cohérente à chaque point de contact, notamment le marketing, les ventes, le service et la fidélisation. Le marché aide les entreprises à améliorer l'expérience client, à renforcer l'engagement et à offrir une personnalisation basée sur les données dans des secteurs tels que le commerce de détail, la banque, les télécommunications, le voyage et la santé.

Le Rapport sur le Marché de l'Orchestration du Parcours Client est Segmenté par Composant (Logiciel et Services), Mode de Déploiement (Cloud, Sur Site et Hybride), Application (Conception du Parcours Client et Gestion de l'Expérience, Gestion des Campagnes, Personnalisation, Analyse et Reporting, et Optimisation des Parcours), Taille de l'Organisation (Grandes Entreprises, et Petites et Moyennes Entreprises), Secteur d'Utilisateur Final (BFSI, Commerce de Détail et E-Commerce, Informatique et Télécommunications, Santé, Voyage et Hôtellerie, Médias et Divertissement, et Autres Secteurs d'Utilisateurs Finaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciel |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Conception du Parcours Client et Gestion de l'Expérience |

| Gestion des Campagnes |

| Personnalisation |

| Analyse et Reporting |

| Optimisation des Parcours |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Commerce de Détail et E-Commerce |

| Informatique et Télécommunications |

| Santé |

| Voyage et Hôtellerie |

| Médias et Divertissement |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciel | ||

| Services | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Application | Conception du Parcours Client et Gestion de l'Expérience | ||

| Gestion des Campagnes | |||

| Personnalisation | |||

| Analyse et Reporting | |||

| Optimisation des Parcours | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisateur Final | BFSI | ||

| Commerce de Détail et E-Commerce | |||

| Informatique et Télécommunications | |||

| Santé | |||

| Voyage et Hôtellerie | |||

| Médias et Divertissement | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'orchestration du parcours client ?

Le marché de l'orchestration du parcours client s'élevait à 11,56 milliards USD en 2025, et à 13,09 milliards USD en 2026, et devrait atteindre 24,41 milliards USD d'ici 2031, avec un CAGR de 13,27 %.

Quelle région domine la demande mondiale de plateformes d'orchestration du parcours client ?

L'Amérique du Nord était en tête en 2025 avec 39,18 % de part, soutenue par une adoption précoce par les entreprises, des dépenses logicielles élevées et une forte présence des fournisseurs.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 18,43 % jusqu'en 2031, portée par l'engagement axé sur le mobile et le développement du commerce numérique sur de larges bases de consommateurs.

Quel domaine d'application se développe le plus rapidement ?

L'optimisation des parcours devrait croître à un CAGR de 17,84 % jusqu'en 2031, à mesure que les acheteurs passent de la configuration des parcours à l'amélioration continue des performances et à l'automatisation des décisions.

Quel segment d'utilisateurs finaux évolue le plus rapidement ?

La santé devrait croître à un CAGR de 17,21 % jusqu'en 2031, à mesure que l'engagement des patients et des membres devient plus proactif, plus personnalisé et plus conscient de la conformité.

Quel est le principal obstacle ralentissant l'adoption dans les grandes entreprises ?

L'intégration avec les systèmes CRM, CDP et marketing hérités reste un obstacle majeur car elle ralentit le déploiement et rend l'exécution en temps réel plus difficile à coordonner.

Dernière mise à jour de la page le: