Taille et Part du Marché des Architectures Émergentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 10.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

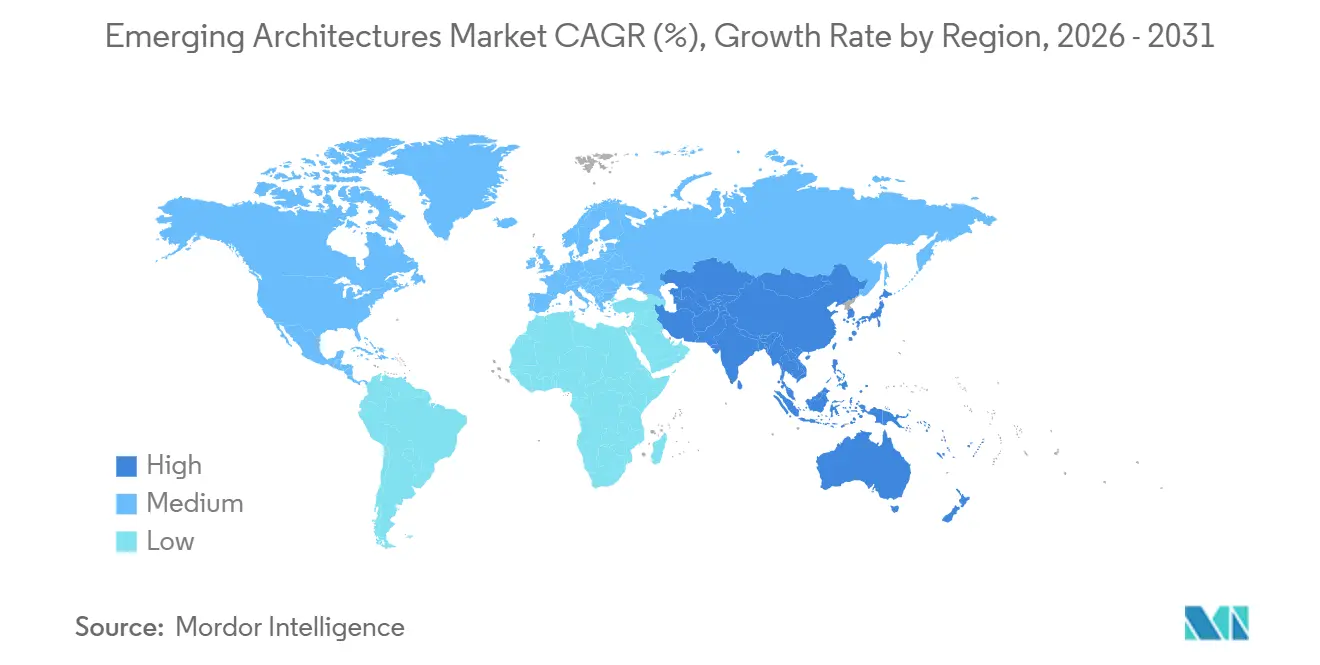

| Plus Grand Marché | Asie-Pacifique |

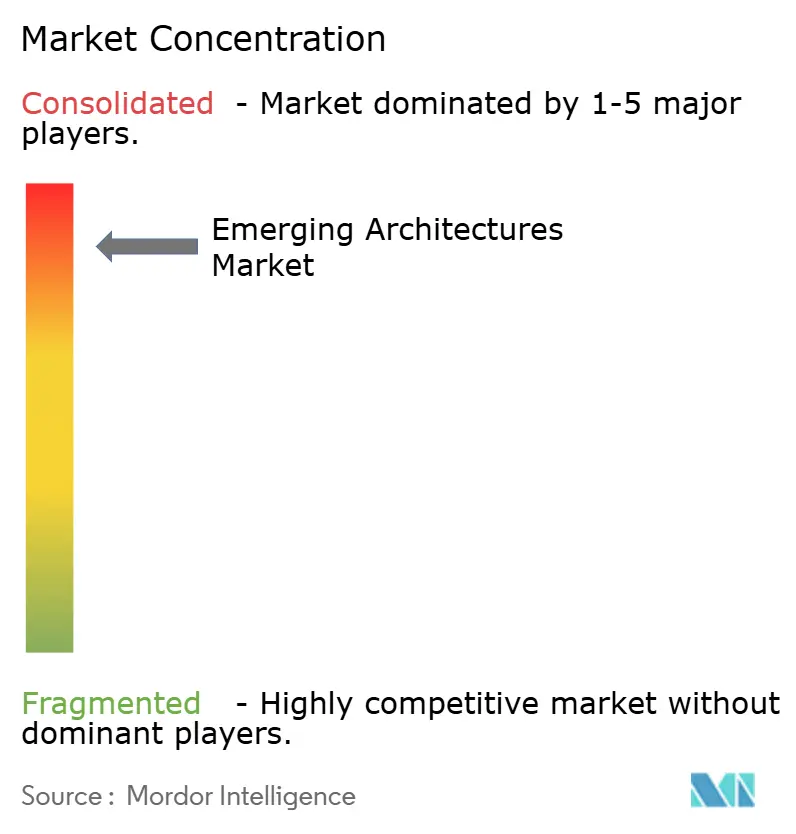

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Architectures Émergentes par Mordor Intelligence

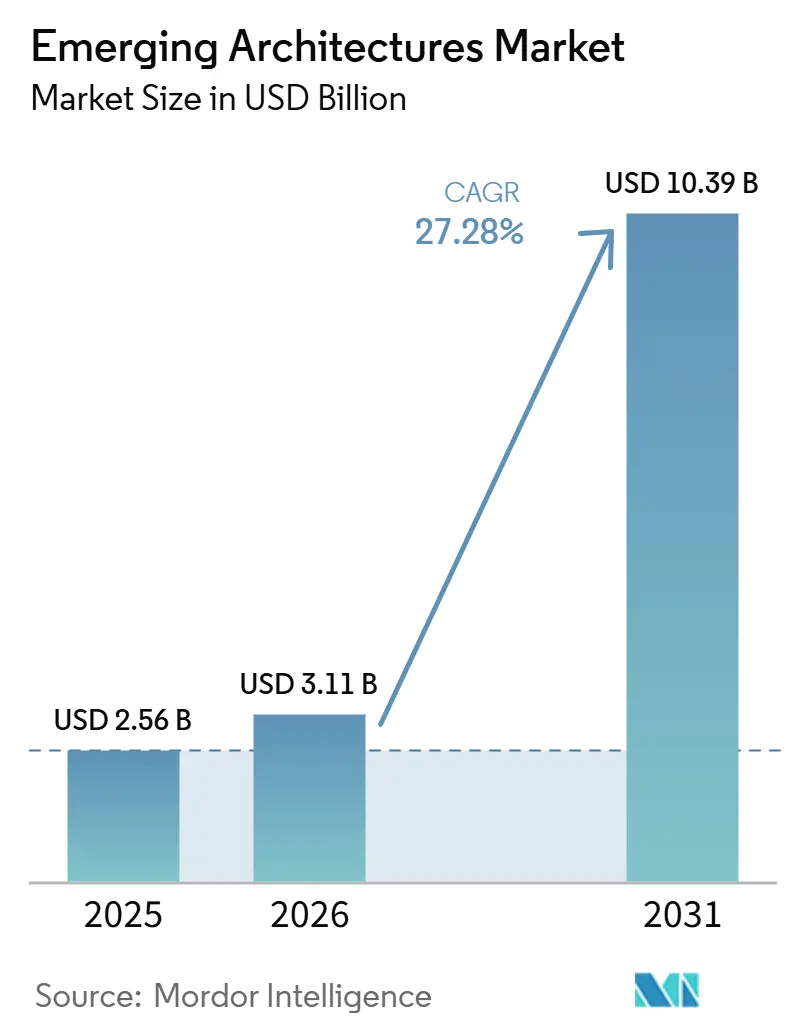

La taille du marché des architectures émergentes est projetée à 2,56 milliards USD en 2025, 3,11 milliards USD en 2026, et devrait atteindre 10,39 milliards USD d'ici 2031, avec un CAGR de 27,28 % de 2026 à 2031. Le marché des architectures émergentes est façonné par un changement profond dans la manière dont la mémoire et le calcul sont liés au sein des systèmes IA, avec les interposeurs en silicium, les vias traversants en silicium et l'empilement hétérogène de puces qui s'intègrent désormais au cœur du chemin de conception pour les plateformes de calcul en centre de données et en périphérie. Le rythme de migration des produits des anciennes générations HBM vers HBM3E puis HBM4 a raccourci les cycles de plateforme et maintenu une pression de qualification élevée chez les fournisseurs, les partenaires d'encapsulation et les grands clients. Le marché des architectures émergentes reste également concentré autour d'une base de production étroite, ce qui confère à la disponibilité de l'encapsulation avancée et à l'exécution des fournisseurs une influence directe sur les délais de livraison et les coûts des systèmes. Les contrôles à l'exportation et les politiques régionales de chaîne d'approvisionnement élargissent l'écart entre les lieux où la HBM de premier rang peut être produite, où elle peut être encapsulée et où elle peut être expédiée. Cela laisse le marché des architectures émergentes avec un fort potentiel d'expansion dans l'entraînement IA, l'inférence IA et les déploiements de silicium personnalisé, tout en conservant des contraintes significatives en matière de capacité, de gestion thermique et de politique commerciale.

Points Clés du Rapport

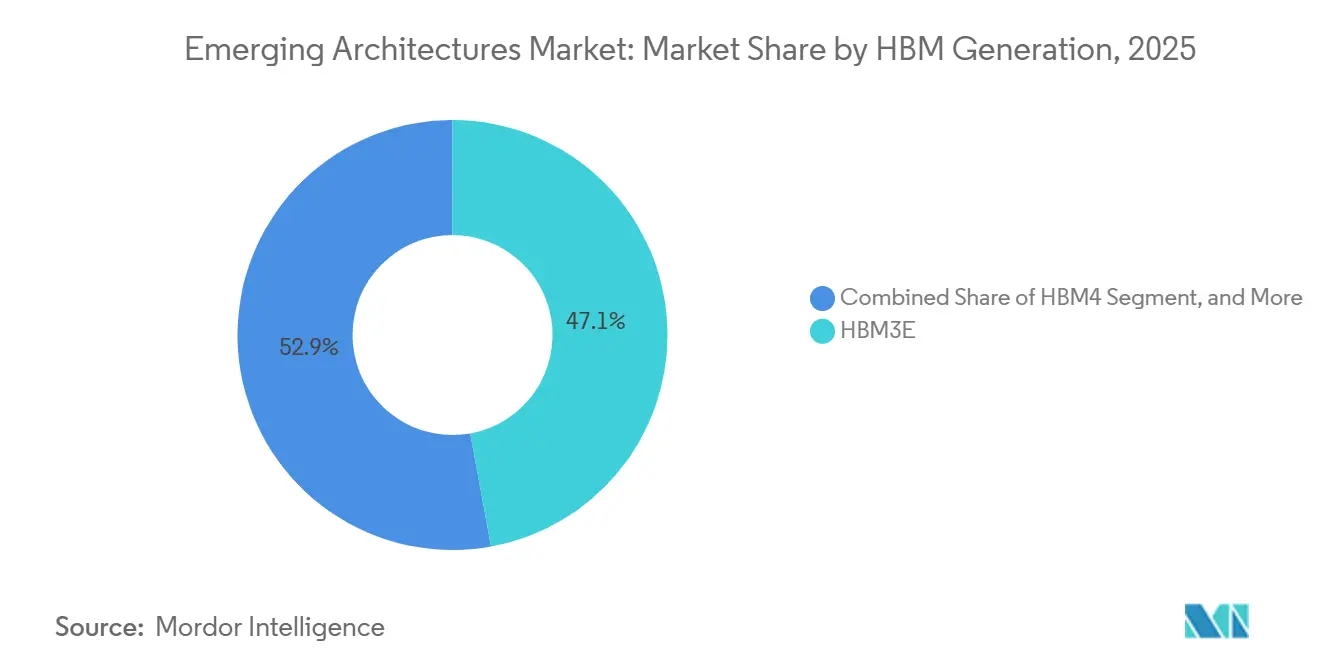

- Par génération HBM, HBM3E a représenté 47,14 % du chiffre d'affaires du marché des architectures émergentes en 2025, tandis que HBM4 devrait se développer à un CAGR de 27,79 % jusqu'en 2031.

- Par capacité mémoire par pile, le segment de 24 Go à 36 Go a représenté 58,67 % de la part de chiffre d'affaires en 2025, tandis que le segment de 36 Go à 48 Go devrait croître à un CAGR de 28,11 % jusqu'en 2031.

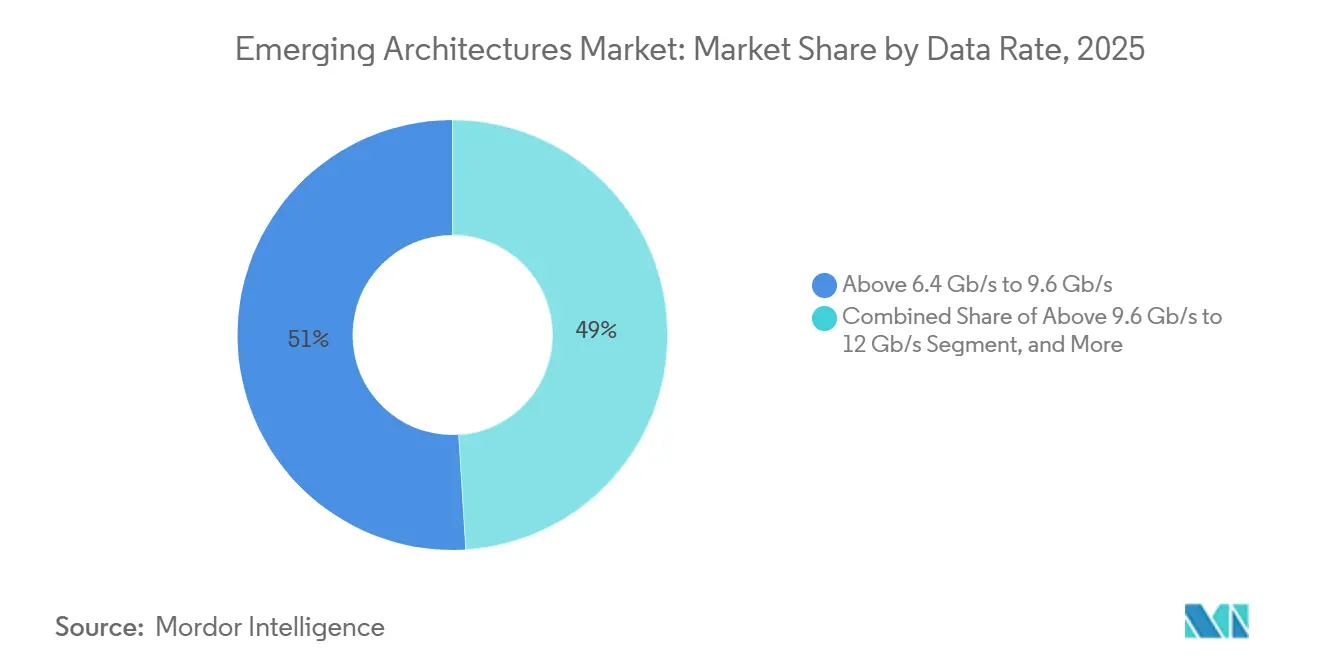

- Par débit de données, le segment de 6,4 Gb/s à 9,6 Gb/s a représenté 50,99 % de la part de chiffre d'affaires en 2025, tandis que le segment de 9,6 Gb/s à 12 Gb/s devrait croître à un CAGR de 27,99 % jusqu'en 2031.

- Par type de processeur hôte, les GPU ont représenté 78,67 % de la part du marché des architectures émergentes en 2025, tandis que la demande en accélérateurs IA et ASIC personnalisés devrait se développer à un CAGR de 28,23 % jusqu'en 2031.

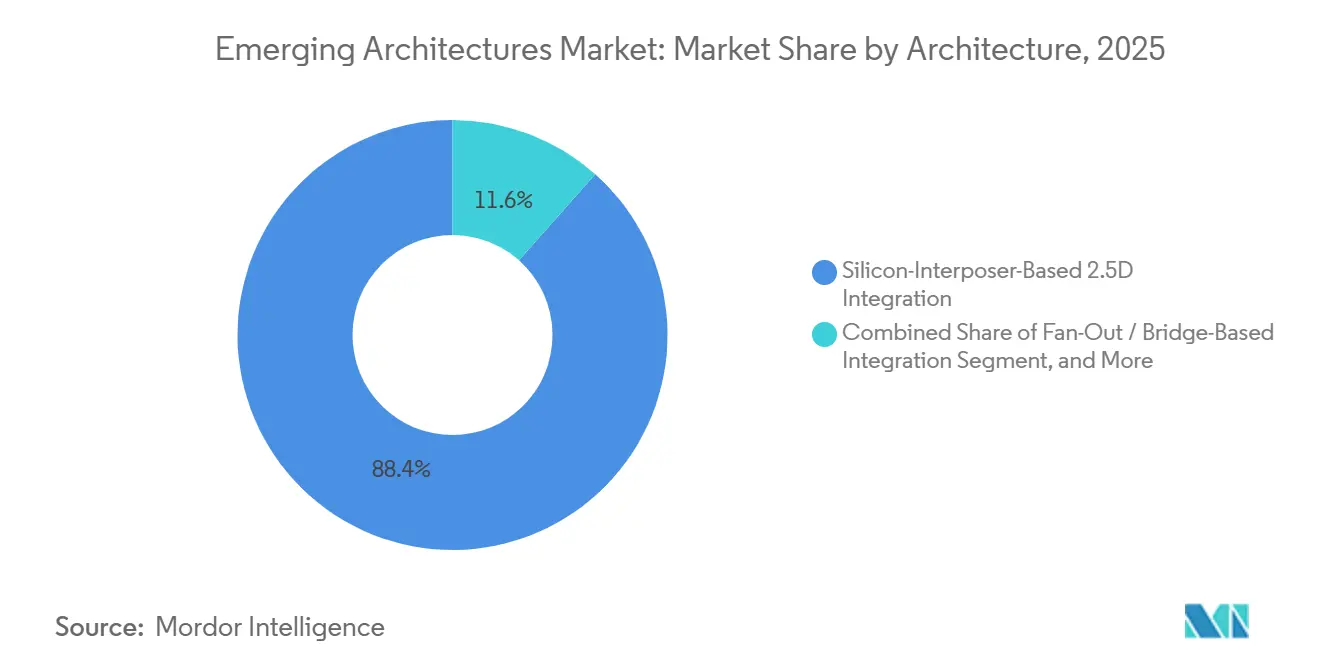

- Par architecture, l'intégration 2,5D à base d'interposeur en silicium a représenté 88,44 % de la part de chiffre d'affaires en 2025, tandis que l'intégration hétérogène 3D directe devrait croître à un CAGR de 28,22 % jusqu'en 2031.

- Par application, l'entraînement IA a représenté 51,34 % de la part de chiffre d'affaires en 2025, tandis que l'inférence IA devrait croître à un CAGR de 28,34 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 61,66 % de la part de chiffre d'affaires du marché des architectures émergentes en 2025 et devrait également enregistrer la croissance régionale la plus rapide à un CAGR de 28,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Architectures Émergentes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Serveurs IA et Taux d'Attachement des GPU | +5.0% | Mondial | Court terme (≤ 2 ans) |

| Transition des Hyperscalers vers les Architectures Mémoire sur Boîtier | +4.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycles de Qualification HBM4 pour les Plateformes IA de Nouvelle Génération | +4.0% | Mondial | Court terme (≤ 2 ans) |

| Subventions Localisées aux Semi-conducteurs pour l'Encapsulation Avancée et les Usines HBM | +3.5% | États-Unis, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Demande d'Inférence IA en Périphérie dans les Systèmes ADAS Automobiles et Plateformes Autonomes | +2.5% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Feuilles de Route Mémoire Prêtes pour la Photonique et Convergence des Optiques Co-encapsulées | +2.0% | Cœur hyperscaler mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Serveurs IA et Taux d'Attachement des GPU

Le déploiement des serveurs IA continue d'augmenter les besoins en mémoire pour chaque nouveau système mis en service. Le marché des architectures émergentes en bénéficie car les conceptions de serveurs à forte densité d'accélérateurs s'appuient davantage sur l'encapsulation compatible HBM que sur les configurations mémoire hors boîtier conventionnelles. Des taux d'attachement plus élevés signifient également que la demande en mémoire peut augmenter plus rapidement que les expéditions de serveurs lorsque les acheteurs se tournent vers des configurations d'accélérateurs plus denses. Les programmes de silicium personnalisé ajoutent une couche supplémentaire de traction car ils nécessitent des combinaisons de mémoire et d'encapsulation dédiées plutôt que des conceptions entièrement standardisées. L'IEEE Electronics Packaging Society a estimé que les solutions à base de chiplets rendues possibles par les architectures d'intégration HBM généreront entre 100 et 110 milliards USD de chiffre d'affaires annuel en 2026, ce qui montre combien de valeur est désormais liée à ces conceptions.[1]IEEE Electronics Packaging Society, "Heterogeneous Integration Roadmap (HIR): Supply Chain Chapter 18," IEEE Electronics Packaging Society, eps.ieee.org

Transition des Hyperscalers vers les Architectures Mémoire sur Boîtier

Les grands acheteurs cloud ont dépassé le cadre des achats normaux de serveurs et traitent désormais l'accès à l'encapsulation comme un enjeu stratégique d'approvisionnement. Ce changement renforce le marché des architectures émergentes car l'intégration HBM devient un élément central de la planification des accélérateurs plutôt qu'un choix de composant en aval. La capacité CoWoS de TSMC a augmenté de 106 % en 2025, mais le carnet de commandes a persisté, ce qui montre que la croissance de la demande dépasse même les ajouts agressifs d'offre. Alors que l'encapsulation et la mémoire prennent une part plus importante du coût des accélérateurs, les décisions d'approvisionnement dépendent de plus en plus de l'accès à l'assemblage, des performances thermiques et du rendement, et pas seulement de la puce logique elle-même. Ce changement confère aux fournisseurs de HBM, aux fournisseurs d'interposeurs et aux partenaires d'assemblage externalisés un rôle plus durable dans la nomenclature du matériel IA.

Cycles de Qualification HBM4 pour les Plateformes IA de Nouvelle Génération

HBM4 fait entrer le marché des architectures émergentes dans une course de performance et de qualification plus serrée. Samsung a expédié le premier HBM4 commercial à Nvidia en février 2026, utilisant une puce de base logique en 4 nm et une interface d'entrée/sortie de 2 048 bits avec une vitesse de transfert de 11,7 Gb/s, ce qui a marqué une nette progression par rapport aux générations précédentes.[2]Samsung Electronics, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung Global Newsroom, news.samsung.com Le passage aux puces de base logiques renforce le lien technique entre les capacités des fonderies, la conception des piles mémoire et la compatibilité d'encapsulation. La qualification dépend désormais d'un rendement stable, d'un contrôle thermique et d'un coût par gigaoctet à l'échelle de la production, ce qui élève le niveau d'exigence pour chaque fournisseur de la chaîne. Un cycle de produits plus rapide entre HBM3E, HBM4 et les versions suivantes devrait maintenir le marché des architectures émergentes sur une trajectoire technologique ascendante tout au long de la période de prévision.

Subventions Localisées aux Semi-conducteurs pour l'Encapsulation Avancée et les Usines HBM

Le financement public modifie les lieux où les futures capacités HBM peuvent être construites et où elles peuvent être encapsulées. Le marché des architectures émergentes est susceptible d'en bénéficier car les programmes de subventions réduisent la charge en capital liée à l'ajout d'infrastructures coûteuses de back-end et de mémoire. L'IEEE Electronics Packaging Society a noté que le financement direct du CHIPS Act comprenait 458 millions USD pour l'usine d'encapsulation HBM de SK Hynix d'une valeur de 3,87 milliards USD dans l'Indiana, et 407 millions USD pour le campus d'encapsulation avancée d'Amkor Technology d'une valeur de 7 milliards USD en Arizona. Ces engagements soutiennent la diversification géographique d'une chaîne d'approvisionnement qui est restée fortement concentrée dans quelques sites asiatiques. À terme, l'expansion soutenue par les subventions peut réduire l'exposition à une seule région, même si les nouveaux sites mettront encore plusieurs années à atteindre une production significative.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité Limitée en CoWoS et en Encapsulation Avancée | -3.5% | Mondial, concentré à Taïwan | Court terme (≤ 2 ans) |

| Contrôles à l'Exportation Géopolitiques sur les Accélérateurs IA et les Systèmes Compatibles HBM | -2.5% | Bilatéral États-Unis-Chine, répercussions mondiales | Moyen terme (2-4 ans) |

| Pertes de Rendement TSV et Complexité des Piles au-delà des Architectures à 12 Couches | -2.0% | Mondial | Court terme (≤ 2 ans) |

| Limitation Thermique et Limites de Distribution d'Énergie dans les Dispositifs à Très Haute Bande Passante | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité Limitée en CoWoS et en Encapsulation Avancée

La capacité d'encapsulation reste l'une des contraintes les plus claires pesant sur le marché des architectures émergentes. Même lorsque la production de mémoire augmente, l'offre finale de systèmes peut rester limitée si les lignes d'assemblage d'interposeurs, de liaison et de test ne s'étendent pas au même rythme. Des tailles de boîtiers plus grandes et une intégration HBM plus complexe augmentent également le coût de chaque nouvelle génération d'accélérateurs, ce qui maintient la pression sur les fournisseurs et les acheteurs. L'IEEE Electronics Packaging Society prévoit que l'étape de liaison par thermo-compression utilisée dans l'intégration HBM croîtra à un CAGR de 13,4 % et atteindra 1,1 milliard USD d'ici 2030, ce qui souligne la persistance de ce goulot d'étranglement dans toute la chaîne de valeur. Tant que la croissance de l'encapsulation avancée sera inférieure à la demande, le marché des architectures émergentes continuera de faire face à des retards de livraison et à des coûts d'assemblage élevés.

Contrôles à l'Exportation Géopolitiques sur les Accélérateurs IA et les Systèmes Compatibles HBM

Les contrôles à l'exportation créent une carte de demande fragmentée pour le matériel IA avancé et les systèmes mémoire qui y sont associés. Le marché des architectures émergentes est exposé car les piles HBM les plus performantes se situent près de la même frontière politique que les accélérateurs IA de pointe. Les fournisseurs peuvent encore répondre à une partie de la demande sur les marchés soumis à restrictions, mais les configurations de premier rang font l'objet d'un examen plus strict, de cycles d'examen plus longs et d'obligations de conformité plus détaillées. Cela ralentit les achats et complique la planification pour les fournisseurs et les clients dans les régions concernées. Il en résulte un marché où la préparation technique seule ne détermine pas le calendrier des ventes, la composition de la clientèle ou l'allocation des volumes régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération HBM : HBM3E Ancre le Chiffre d'Affaires Tandis que HBM4 Redéfinit le Seuil Concurrentiel

HBM3E a représenté 47,14 % de la taille du marché des architectures émergentes en 2025, ce qui reflète son déploiement généralisé dans les programmes d'accélérateurs IA actuels. Le segment a bénéficié du déploiement massif sur la plateforme Blackwell de Nvidia et d'une utilisation plus large dans les grands systèmes d'inférence et d'entraînement. Les générations antérieures ont conservé un rôle résiduel dans certaines parties de l'inférence d'entreprise et du calcul non-IA où les exigences de performance étaient plus faibles et la sensibilité aux coûts plus élevée. Cela a fait de HBM3E le centre commercial du marché des architectures émergentes en 2025 car il combinait échelle, maturité et adéquation immédiate aux plateformes.

HBM4 devrait croître à un CAGR de 27,79 % jusqu'en 2031, ce qui en fait la génération à la croissance la plus rapide sur le marché des architectures émergentes. La transition est liée aux exigences des plateformes du prochain cycle qui nécessitent une interface plus large et de meilleures performances en bande passante que ce que HBM3E peut offrir à une densité d'encapsulation similaire. L'expédition commerciale de HBM4 par Samsung en février 2026 avec une puce de base logique en 4 nm montre que les fournisseurs font déjà passer la technologie de la qualification à l'approvisionnement. À mesure que HBM4 se répand, la concurrence dépendra moins d'être le premier à échantillonner et davantage de qui peut maintenir une production stable, des coûts maîtrisés et une gestion thermique viable. Ce changement devrait faire du mix générationnel l'un des indicateurs les plus forts de la position des fournisseurs au cours des prochaines années.

Par Capacité Mémoire par Pile : Les Configurations Haute Capacité Modifient la Structure du Marché

Le segment de 24 Go à 36 Go a représenté 58,67 % de la part de chiffre d'affaires en 2025, ce qui en a fait la bande de capacité dominante sur le marché des architectures émergentes. Cette position est venue des piles HBM3E à 12 couches devenant la référence de conception pratique pour les nouveaux accélérateurs IA. Les segments de capacité inférieure sont restés pertinents pour les déploiements d'inférence hérités et les charges de travail non-IA où la bande passante mémoire ne justifiait pas le coût d'un empilement plus profond. Le mix 2025 a montré que les acheteurs favorisaient déjà les piles plus denses lorsqu'ils cherchaient à améliorer l'utilisation du calcul et le débit des systèmes.

Le segment de 36 Go à 48 Go devrait croître à un CAGR de 28,11 % jusqu'en 2031, ce qui signale un mouvement clair vers des piles de plus haute capacité sur le marché des architectures émergentes. Ce segment est soutenu par le déploiement de produits HBM4 et HBM4E à 16 couches qui augmentent la capacité mémoire par boîtier sans nécessiter une empreinte système plus large. Ce changement est important car des piles plus grandes peuvent prendre en charge des charges d'inférence et d'entraînement IA plus exigeantes dans une enveloppe d'accélérateur fixe. Cela augmente également l'importance du contrôle du rendement, de la qualité de liaison et de la stabilité thermique à chaque couche supplémentaire. L'expansion de la capacité par pile devient donc à la fois un levier de performance et un défi de fabrication sur le marché des architectures émergentes.

Par Débit de Données : Les Segments à Vitesse Élevée Stimulent la Densité de l'Infrastructure IA

Le segment de 6,4 Gb/s à 9,6 Gb/s a représenté 50,99 % de la part de chiffre d'affaires en 2025, ce qui en a fait la bande de fonctionnement principale sur le marché des architectures émergentes. Cette plage couvrait largement le profil de performance de HBM3E utilisé dans les accélérateurs IA actuels. Les segments à vitesse inférieure sont restés liés aux configurations mémoire héritées avec peu d'élan vers l'avant dans les systèmes IA avancés. Le mix 2025 a montré que les acheteurs avaient déjà accepté des débits de données par broche plus élevés comme condition nécessaire pour servir des modèles plus grands et des racks d'accélérateurs plus denses.

Le segment de 9,6 Gb/s à 12 Gb/s devrait croître à un CAGR de 27,99 % jusqu'en 2031, ce qui en fait la principale bande de vitesse de prochaine étape sur le marché des architectures émergentes. Samsung a confirmé une performance de 11,7 Gb/s pour son HBM4 commercial, avec une vitesse de pointe atteignant 13 Gb/s, ce qui place la nouvelle génération directement dans cette zone de transition. Les gains de débit de données comptent également aux côtés de la largeur d'interface, car la structure 2 048 bits de HBM4 élève la bande passante mémoire totale au-delà de ce qu'une métrique par broche seule suggère. Cela permet aux fournisseurs d'améliorer la bande passante délivrée sans s'appuyer uniquement sur des augmentations brutes d'horloge. En conséquence, l'échelle de vitesse sur le marché des architectures émergentes évolue à travers la conception d'interface et l'avancement par broche.

Par Type de Processeur Hôte : Les GPU Dominent Mais les ASIC Personnalisés Remodèlent l'Économie des Fournisseurs

La demande en accélérateurs IA et ASIC personnalisés devrait croître à un CAGR de 28,23 % jusqu'en 2031, ce qui en fait le segment de processeurs à la croissance la plus rapide sur le marché des architectures émergentes. Les hyperscalers développent des programmes de silicium propriétaires et associent de plus en plus ces processeurs à la HBM via la même voie d'encapsulation avancée utilisée par les GPU. Cela crée une base de clients plus large pour les fournisseurs de mémoire et augmente le nombre de chemins de qualification personnalisés qui doivent être pris en charge. Cela approfondit également les liens de co-conception entre le propriétaire du processeur, le fournisseur de mémoire et le partenaire d'encapsulation.

Les GPU ont représenté 78,67 % de la part du marché des architectures émergentes en 2025, restant ainsi l'ancre claire de la demande en processeurs hôtes. Les déploiements Nvidia Blackwell et les montées en puissance de la série AMD MI ont maintenu les systèmes à base de GPU au centre du volume commercial. Les combinaisons CPU et APU avec HBM sont restées concentrées dans des niches de calcul haute performance, tandis que les cas d'utilisation FPGA et SoC adaptatif sont restés limités à l'inférence en périphérie à faible volume et au traitement réseau. Les ASIC de réseau, les DPU et les ASIC de commutation émergent comme une autre voie possible pour la HBM à mesure que le trafic IA exerce une pression accrue sur la bande passante mémoire au sein du réseau lui-même. Le mix de processeurs s'élargit donc, même si le marché des architectures émergentes dépend encore fortement des GPU pour le chiffre d'affaires actuel.

Par Architecture : L'Interposeur en Silicium 2,5D Domine Mais l'Intégration 3D Établit une Tête de Pont Technique

L'intégration 2,5D à base d'interposeur en silicium a représenté 88,44 % de la part de chiffre d'affaires en 2025, ce qui montre à quel point le marché des architectures émergentes est resté lié à une seule approche de production. La plateforme CoWoS de TSMC a été la seule voie à grande échelle pour réunir des piles HBM avec des puces logiques de pointe en volume commercial. La recherche IEEE EDTM 2025 a démontré une conception HBM de 1,8 To/s utilisant l'encapsulation 2,5D et une connexion d'interposeur en silicium à 5 couches métalliques, ce qui confirme que le modèle actuel dispose encore d'une marge technique significative.[3]IEEE EDTM, "A 1.8TB/s HBM Heterogeneously Integrated GPU Design Exploring 2.5D Packaging Technology," IEEE EDTM, doi.org Les approches à base de RDL et à base de fan-out ou de pont restent plus pertinentes dans les environnements d'inférence et de réseau moins complexes où le coût d'un interposeur en silicium complet est plus difficile à justifier.

L'intégration hétérogène 3D directe devrait croître à un CAGR de 28,22 % jusqu'en 2031, ce qui en fait le segment d'architecture à la croissance la plus rapide sur le marché des architectures émergentes. Son attrait réside dans sa capacité à augmenter la bande passante mémoire par GPU et la densité de boîtier au-delà de ce que des interposeurs 2,5D plus grands peuvent offrir efficacement. Le principal obstacle reste le comportement thermique, car l'empilement vertical augmente la densité de puissance locale et rend l'évacuation de la chaleur plus difficile à mesure que les boîtiers deviennent plus denses. Cela signifie que le passage à la 3D directe dépendra de plus que de la seule ambition de conception. Il nécessitera que les fournisseurs résolvent les problèmes de chaleur, de rendement et de distribution d'énergie d'une manière qui puisse résister à la production en volume.

Par Application : L'Entraînement IA Conserve la Tête en Chiffre d'Affaires Tandis que l'Inférence IA Modifie le Profil de Demande

L'inférence IA devrait croître à un CAGR de 28,34 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des architectures émergentes. Les systèmes IA déployés font augmenter les besoins en mémoire car les fenêtres de contexte plus longues, les flux de travail agentiques et les services multimodaux augmentent tous l'empreinte mémoire liée à chaque tâche d'inférence. Cela fait évoluer le profil de demande d'un modèle de cluster d'entraînement concentré vers un modèle d'infrastructure de production plus large. Cela signifie également que la bande passante mémoire devient importante dans la prestation de services en régime permanent, et pas seulement lors de l'entraînement périodique des modèles.

L'entraînement IA a représenté 51,34 % de la part de chiffre d'affaires en 2025, restant ainsi le plus grand segment d'application sur le marché des architectures émergentes. Les grands clusters d'entraînement de modèles nécessitaient encore un débit à haute bande passante soutenu dans l'infrastructure des hyperscalers, ce qui a soutenu cette position dominante. Le calcul haute performance et le supercalcul ont formé une couche secondaire stable avec de longs cycles d'approvisionnement et des engagements de plateforme pluriannuels. Les réseaux, les télécommunications, la visualisation professionnelle, le calcul automobile et l'aérospatiale et la défense ont ensemble formé un niveau de demande émergent où l'inférence IA en périphérie introduit des systèmes équipés de HBM dans des environnements plus spécialisés. La répartition des applications s'élargit, même si l'entraînement représentait encore le plus grand pool de chiffre d'affaires en 2025.

Analyse Géographique

L'Asie-Pacifique a représenté 61,66 % de la part de chiffre d'affaires en 2025 et devrait croître à un CAGR de 28,41 % jusqu'en 2031, ce qui signifie qu'elle a mené à la fois l'échelle actuelle et la croissance future sur le marché des architectures émergentes. La position de la région provient du rôle central de la Corée du Sud dans la fabrication de HBM et du rôle dominant de Taïwan dans l'encapsulation avancée. Cette concentration confère à l'Asie-Pacifique un avantage structurel car les capacités mémoire et interposeur de base se trouvent déjà dans le même écosystème de production régional. L'Asie-Pacifique reste donc le centre opérationnel du marché des architectures émergentes, même si d'autres régions cherchent à développer une empreinte nationale plus importante.

L'Amérique du Nord est le principal ancrage de la demande pour le marché des architectures émergentes car elle concentre une grande part des achats d'accélérateurs IA et du déploiement de systèmes hyperscale. Les États-Unis se distinguent également comme la destination la plus active pour les nouvelles capacités d'encapsulation avancée soutenues par des subventions. L'IEEE Electronics Packaging Society a identifié le financement du CHIPS Act pour l'usine d'encapsulation HBM de SK Hynix dans l'Indiana et pour le campus d'encapsulation d'Amkor en Arizona, ce qui marque un début de transition d'une capacité locale minimale vers une base nationale fonctionnelle. Amkor a également indiqué que son projet en Arizona s'est étendu à 7 milliards USD, avec une fabrication en volume ciblée à partir de 2028, ce qui renforce la nature de construction à long terme de la diversification régionale. Le Canada et le Mexique ne devraient pas occuper de positions significatives en matière de fabrication HBM ou d'encapsulation avancée au cours de la période de prévision.

Le rôle de l'Europe sur le marché des architectures émergentes est encore davantage axé sur la demande que sur l'offre. L'activité régionale est concentrée dans les installations HPC et dans les exigences d'inférence IA automobile qui imposent des exigences strictes de sécurité et de fiabilité aux sous-systèmes mémoire. Le marché des architectures émergentes n'a qu'une exposition manufacturière directe limitée en Amérique du Sud et au Moyen-Orient et en Afrique, où le chiffre d'affaires provient principalement du déploiement de serveurs IA plutôt que de la production de mémoire. Les acheteurs dans ces régions font également face à des risques supplémentaires de délai de livraison et de conformité lorsque les systèmes HBM haut de gamme sont soumis à des examens de contrôle à l'exportation.

Paysage Concurrentiel

Le marché des architectures émergentes est très consolidé au niveau de la couche de fabrication HBM, avec SK Hynix, Samsung et Micron comme seuls fournisseurs en volume commercial. Cette base de fournisseurs étroite confère à chaque cycle de qualification, amélioration du rendement et engagement d'encapsulation un effet direct sur la distribution des revenus. SK Hynix a renforcé sa position en juin 2026 lorsqu'il a annoncé un partenariat technologique pluriannuel avec Nvidia pour co-développer la mémoire IA de prochaine génération pour le déploiement des usines IA de Nvidia. Samsung concurrence via un modèle verticalement intégré qui combine la logique de fonderie avancée pour les puces de base HBM4, la production DRAM et l'encapsulation sous une même structure, ce qui soutient un contrôle plus étroit sur le développement des produits et l'exécution de la fabrication.

Au niveau de l'encapsulation, le marché des architectures émergentes est moins concentré que la fabrication de mémoire, mais il tourne toujours autour d'un petit ensemble de capacités critiques. La plateforme CoWoS de TSMC reste la principale voie à grand volume pour l'intégration HBM avec la logique de pointe, ce qui maintient l'accès à l'encapsulation au cœur de la position concurrentielle. Le déploiement d'Amkor en Arizona montre comment la participation des OSAT passe d'un soutien périphérique à une pertinence stratégique à mesure que les clients recherchent une plus grande diversité géographique dans l'assemblage back-end. Ce changement signifie que le succès sur le marché des architectures émergentes dépend de plus que de la seule conception mémoire. Il dépend également de qui peut sécuriser des créneaux d'encapsulation avancée, gérer la complexité des piles et maintenir les températures sous contrôle.

Des espaces blancs restent ouverts dans l'infrastructure de test pour l'empilement de puces connues bonnes, les entrées et sorties optiques en boîtier, et les équipements de liaison hybride. Des entreprises telles que Hanmi Semiconductor, Hanwha Semitek, Rambus et Cadence Design Systems construisent leur pertinence là où la complexité des procédés augmente avec HBM4E et l'intégration 3D directe. Ces positions ne dominent peut-être pas le chiffre d'affaires aujourd'hui, mais elles gagnent en importance à mesure que le marché des architectures émergentes s'oriente vers des piles plus denses et des flux d'assemblage plus difficiles. La concurrence devrait donc s'élargir autour des outils, de l'encapsulation et de la conception d'interface, même si l'offre de mémoire reste concentrée parmi quelques leaders.

Leaders du Secteur des Architectures Émergentes

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : SK Hynix et Nvidia ont annoncé un partenariat technologique pluriannuel pour co-développer la mémoire IA de prochaine génération pour le déploiement mondial des usines IA de Nvidia, couvrant HBM4 et la plateforme Vera Rubin et incluant des dispositions pour des cycles de développement prolongés, des investissements en fabrication avancée et un approvisionnement soutenu.

- Juin 2026 : Intel a divulgué son architecture Cross-Batch Memory (XBM) via une publication de brevet. XBM remplace l'interposeur en silicium conventionnel de HBM par une connectivité UCIe série et la technologie DRAM BEOL, ciblant des coûts d'encapsulation réduits et des architectures mémoire IA évolutives.

- Février 2026 : Samsung Electronics a expédié le premier HBM4 commercial au monde à Nvidia, utilisant une puce de base logique en 4 nm, atteignant une vitesse de transfert de données de 11,7 Gb/s avec des performances de pointe allant jusqu'à 13 Gb/s. Samsung a ensuite projeté des ventes cumulées de HBM4 de 10 milliards USD pour 2026 et a commencé à échantillonner HBM4E seulement 3 mois plus tard, signalant un cycle d'introduction de produit comprimé.

- Janvier 2026 : Arteris a finalisé l'acquisition de Cycuity pour intégrer l'assurance de cybersécurité matérielle à son portefeuille de propriété intellectuelle d'interconnexion Network-on-Chip (NoC) et de chiplets, améliorant les architectures SoC sécurisées de prochaine génération.

Périmètre du Rapport sur le Marché Mondial des Architectures Émergentes

Le marché des architectures émergentes désigne le marché des architectures informatiques nouvelles et en évolution conçues pour améliorer les performances, l'efficacité, l'évolutivité et la flexibilité. Il comprend des technologies telles que les chiplets, l'intégration 2,5D/3D, l'encapsulation avancée, les accélérateurs spécifiques à un domaine et les systèmes de calcul hétérogènes.

Le rapport sur le marché des architectures émergentes est segmenté par génération HBM (HBM2 et antérieur, HBM2E, HBM3, HBM3E, HBM4 et HBM4E / HBM4 amélioré et HBM de prochaine génération), capacité mémoire par pile (jusqu'à 8 Go, de 8 Go à 16 Go, de 16 Go à 24 Go, de 24 Go à 36 Go, de 36 Go à 48 Go, et plus de 48 Go), débit de données (jusqu'à 4,0 Gb/s, de 4,0 Gb/s à 6,4 Gb/s, de 6,4 Gb/s à 9,6 Gb/s, de 9,6 Gb/s à 12 Gb/s, et plus de 12 Gb/s), type de processeur hôte (GPU, accélérateur IA et ASIC personnalisé, CPU et APU, FPGA et SoC adaptatif, et ASIC de réseau, DPU et ASIC de commutation), architecture (intégration 2,5D à base d'interposeur en silicium, intégration 2,5D à base de RDL / interposeur organique, intégration à base de fan-out / pont, et intégration hétérogène 3D directe), application (entraînement IA, inférence, HPC, cloud, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2 et Antérieur |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E / HBM4 Amélioré et HBM de Prochaine Génération |

| Jusqu'à 8 Go |

| De 8 Go à 16 Go |

| De 16 Go à 24 Go |

| De 24 Go à 36 Go |

| De 36 Go à 48 Go |

| Plus de 48 Go |

| Jusqu'à 4,0 Gb/s |

| De 4,0 Gb/s à 6,4 Gb/s |

| De 6,4 Gb/s à 9,6 Gb/s |

| De 9,6 Gb/s à 12 Gb/s |

| Plus de 12 Gb/s |

| GPU |

| Accélérateur IA et ASIC Personnalisé |

| CPU et APU |

| FPGA et SoC Adaptatif |

| ASIC de Réseau, DPU et ASIC de Commutation |

| Autre Type de Processeur Hôte |

| Intégration 2,5D à Base d'Interposeur en Silicium |

| Intégration 2,5D à Base de RDL / Interposeur Organique |

| Intégration à Base de Fan-Out / Pont |

| Intégration Hétérogène 3D Directe |

| Autres Architectures |

| Entraînement IA |

| Inférence IA |

| Calcul Haute Performance et Supercalcul |

| Calcul Cloud et Hyperscale |

| Serveurs d'Entreprise, Bases de Données et Analytique |

| Infrastructure Réseau et Télécommunications |

| Visualisation Professionnelle et Graphisme |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Génération HBM | HBM2 et Antérieur | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E / HBM4 Amélioré et HBM de Prochaine Génération | ||

| Par Capacité Mémoire par Pile | Jusqu'à 8 Go | |

| De 8 Go à 16 Go | ||

| De 16 Go à 24 Go | ||

| De 24 Go à 36 Go | ||

| De 36 Go à 48 Go | ||

| Plus de 48 Go | ||

| Par Débit de Données | Jusqu'à 4,0 Gb/s | |

| De 4,0 Gb/s à 6,4 Gb/s | ||

| De 6,4 Gb/s à 9,6 Gb/s | ||

| De 9,6 Gb/s à 12 Gb/s | ||

| Plus de 12 Gb/s | ||

| Par Type de Processeur Hôte | GPU | |

| Accélérateur IA et ASIC Personnalisé | ||

| CPU et APU | ||

| FPGA et SoC Adaptatif | ||

| ASIC de Réseau, DPU et ASIC de Commutation | ||

| Autre Type de Processeur Hôte | ||

| Par Architecture | Intégration 2,5D à Base d'Interposeur en Silicium | |

| Intégration 2,5D à Base de RDL / Interposeur Organique | ||

| Intégration à Base de Fan-Out / Pont | ||

| Intégration Hétérogène 3D Directe | ||

| Autres Architectures | ||

| Par Application | Entraînement IA | |

| Inférence IA | ||

| Calcul Haute Performance et Supercalcul | ||

| Calcul Cloud et Hyperscale | ||

| Serveurs d'Entreprise, Bases de Données et Analytique | ||

| Infrastructure Réseau et Télécommunications | ||

| Visualisation Professionnelle et Graphisme | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des architectures émergentes ?

La taille du marché des architectures émergentes est projetée à 2,56 milliards USD en 2025, 3,11 milliards USD en 2026 et 10,39 milliards USD d'ici 2031, à un CAGR de 27,28 %.

Quelle région est en tête en termes de chiffre d'affaires et de croissance dans ce domaine ?

L'Asie-Pacifique a mené avec 61,66 % de part de chiffre d'affaires en 2025 et devrait également afficher la croissance régionale la plus rapide à 28,41 % jusqu'en 2031.

Quelle génération HBM se développe le plus rapidement ?

HBM4 est la génération à la croissance la plus rapide, avec un CAGR projeté de 27,79 %, tandis que HBM3E détenait la plus grande part en 2025 à 47,14 %.

Pourquoi les GPU restent-ils dominants si les ASIC personnalisés croissent rapidement ?

Les GPU ont représenté 78,67 % de la demande en processeurs hôtes en 2025 car ils restent la principale plateforme commerciale, tandis que les ASIC personnalisés croissent plus rapidement à mesure que les hyperscalers développent leur silicium propriétaire.

Quel est le principal goulot d'étranglement pour l'expansion de l'offre ?

La capacité CoWoS et d'encapsulation avancée connexe reste le principal goulot d'étranglement car la seule production de mémoire ne se traduit pas en systèmes expédiés sans capacité d'assemblage d'interposeurs, de liaison et de test.

Quelle application modifie le plus rapidement le profil de demande ?

L'inférence IA modifie le mix le plus rapidement, avec un CAGR projeté de 28,34 %, car les services IA déployés nécessitent une haute bande passante mémoire sur une base installée plus large.

Dernière mise à jour de la page le: