Taille et Part du Marché du Revêtement par Pulvérisation Cathodique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

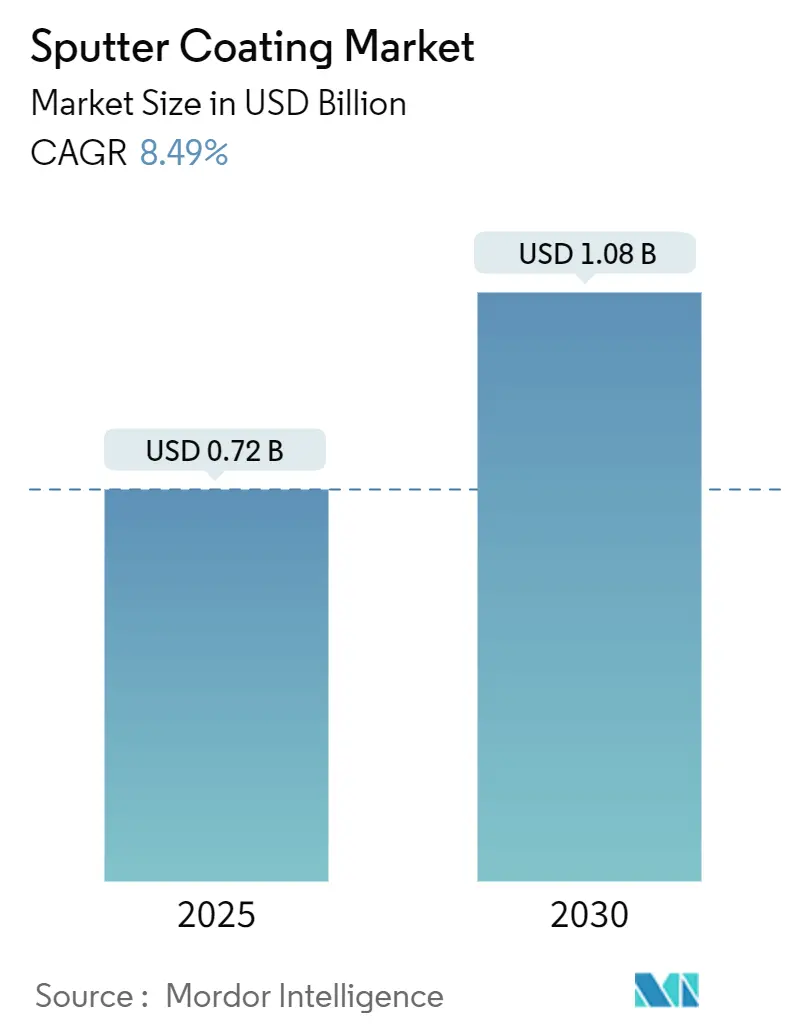

| Taille du Marché (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2030) | 1.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.49% CAGR |

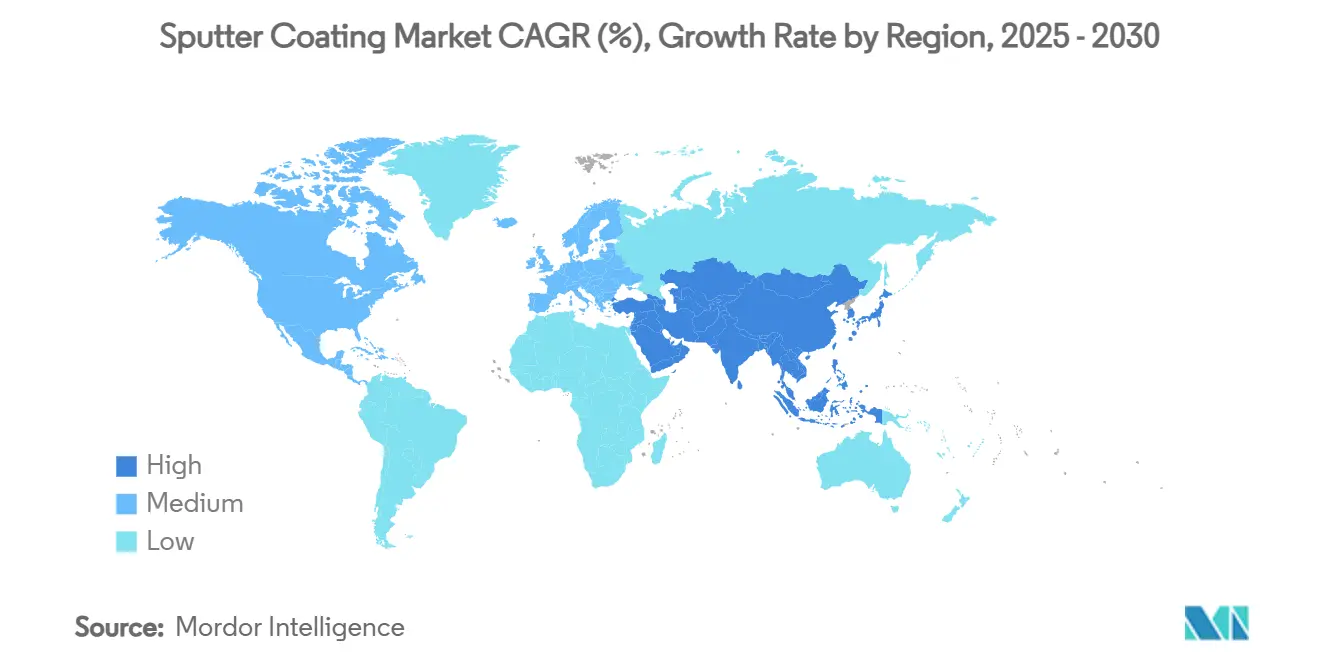

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

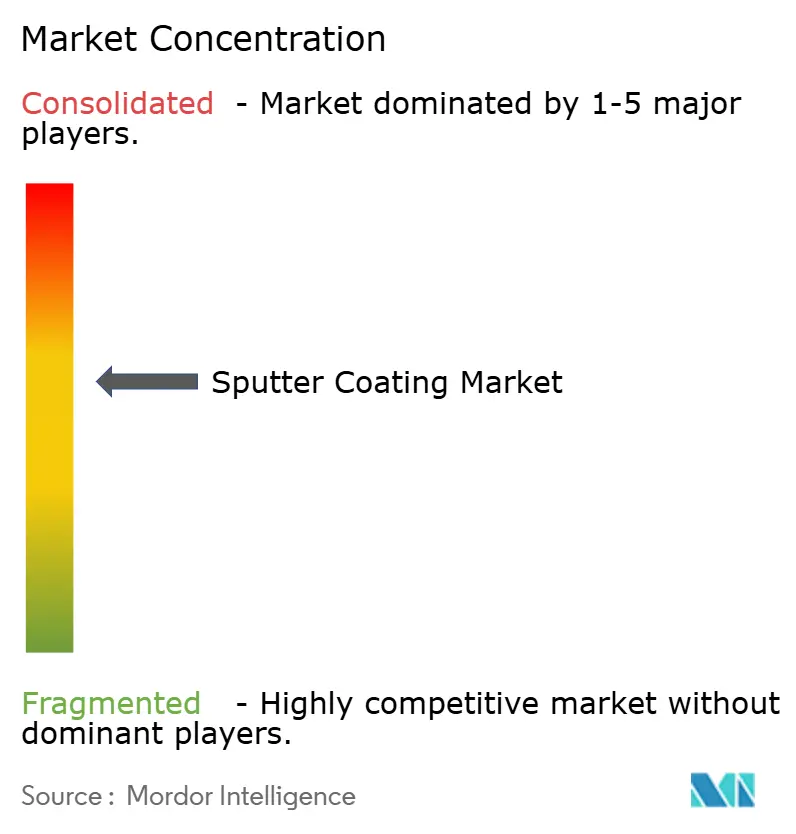

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Revêtement par Pulvérisation Cathodique par Mordor Intelligence

La taille du marché du revêtement par pulvérisation cathodique s'établit à 721,83 millions USD en 2025 et devrait atteindre 1 084,77 millions USD d'ici 2030, progressant à un CAGR de 8,49 % sur la période 2025-2030. Cette progression est portée par l'adoption du HiPIMS, les mandats de traitement sans COV et l'élargissement de la demande en électronique à couches minces. Les fournisseurs d'équipements font évoluer leurs alimentations électriques et leurs conceptions de chambres pour prendre en charge des substrats plus grands, tandis que les fabricants de cibles développent leurs capacités en terres rares pour servir les applications quantiques, les batteries et les capteurs. Parallèlement, la production de dispositifs flexibles, le vitrage architectural à faible émissivité et les cellules solaires à hétérojonction élargissent l'ensemble des opportunités adressables. L'intensité concurrentielle reste modérée, les grands acteurs mondiaux utilisant des offres intégrées matériel-matériaux pour défendre leurs parts de marché, tandis que des spécialistes de niche captent de la valeur dans les cibles exotiques et les solutions de contrôle de procédés pilotées par l'IA.

Principaux Enseignements du Rapport

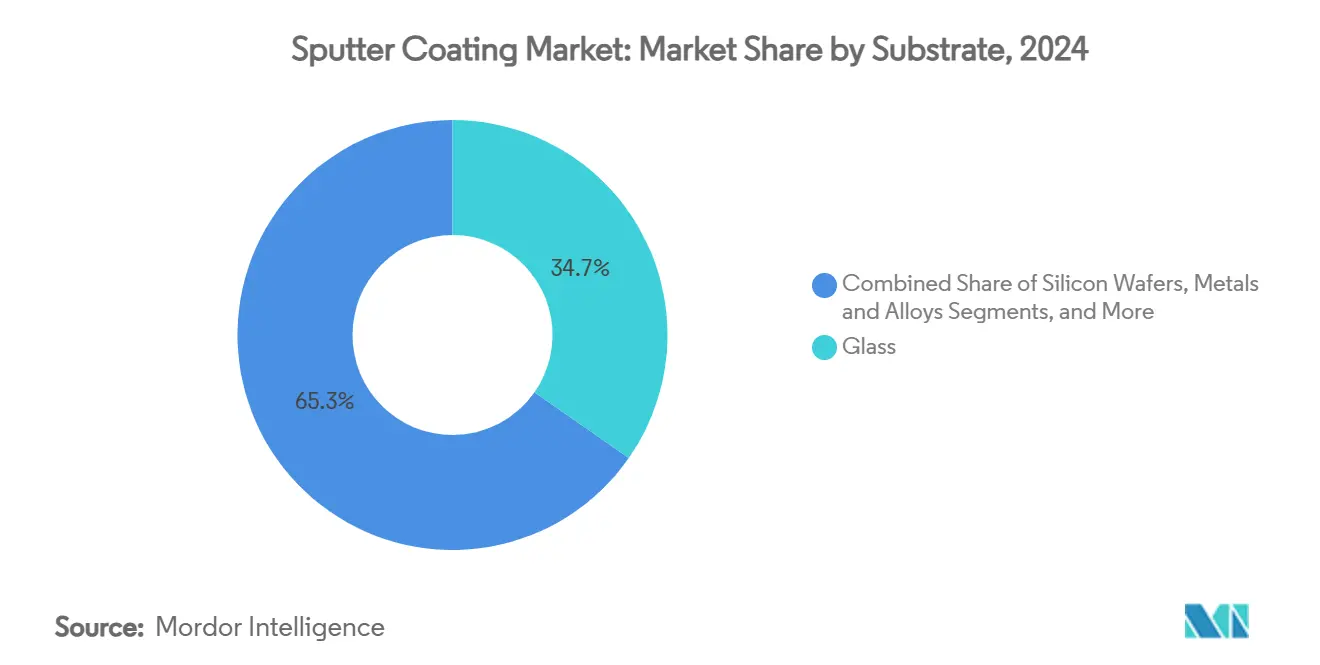

- Par substrat, le verre détenait 34,7 % de la part du marché du revêtement par pulvérisation cathodique en 2024, tandis que les polymères/plastiques affichaient le CAGR le plus rapide à 9,72 % jusqu'en 2030.

- Par matériau cible, les métaux purs représentaient une part de 42,5 % de la taille du marché du revêtement par pulvérisation cathodique en 2024, tandis que les composés de terres rares et exotiques devraient se développer à un CAGR de 9,92 %.

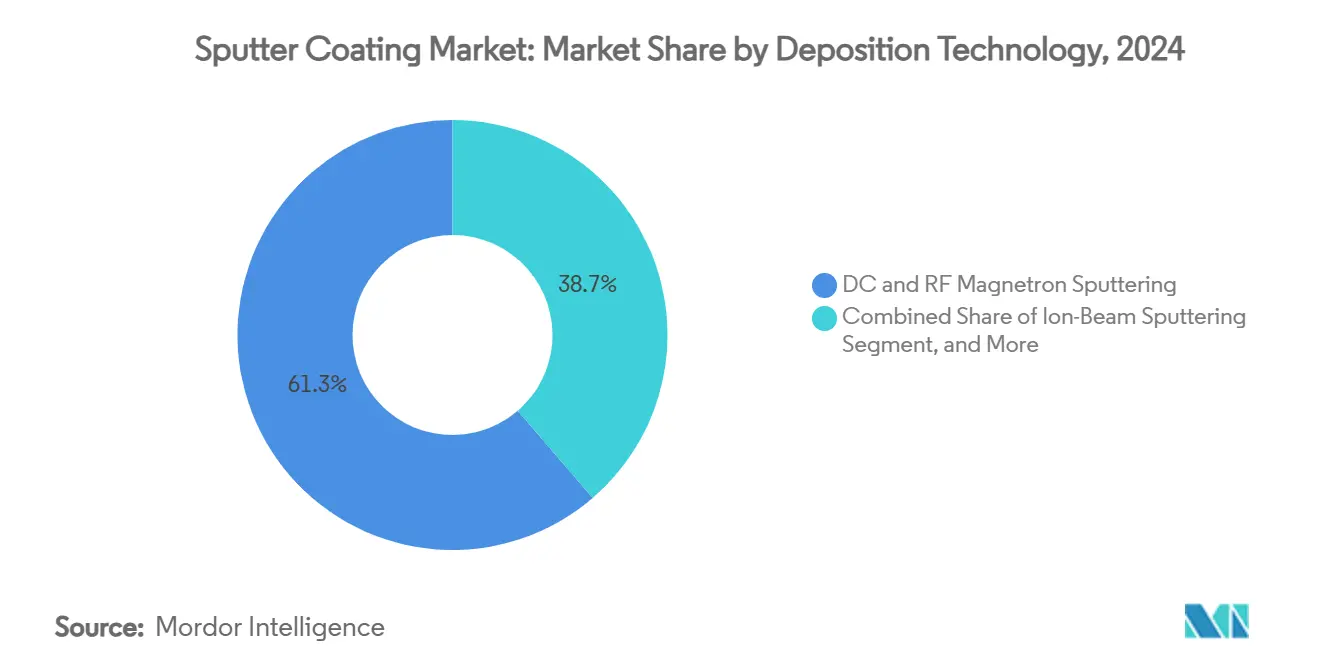

- Par technologie de dépôt, le magnétron à courant continu et à radiofréquence représentait 61,3 % de la part du marché du revêtement par pulvérisation cathodique en 2024 ; le HiPIMS devrait enregistrer un CAGR de 11,32 % jusqu'en 2030.

- Par utilisation finale, l'électronique et les semi-conducteurs étaient en tête avec une part de revenus de 48,1 % en 2024 ; les dispositifs médicaux représentent le segment à la croissance la plus rapide avec un CAGR de 10,93 %.

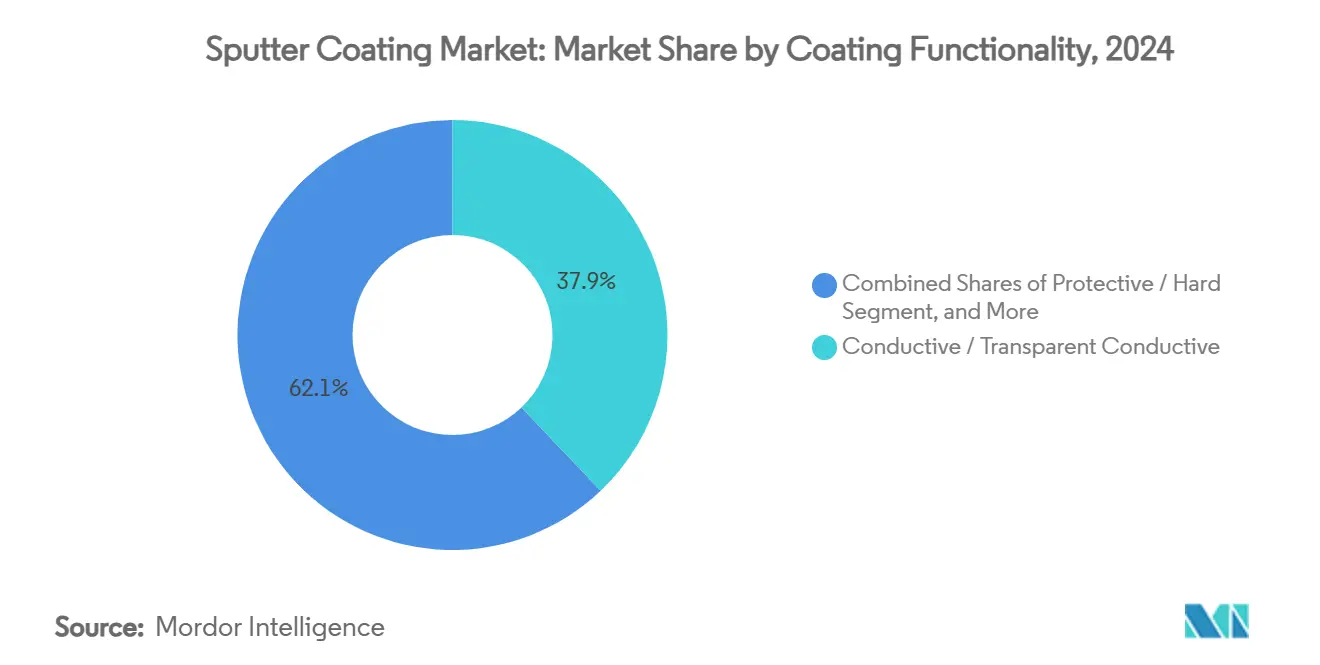

- Par fonctionnalité du revêtement, les films conducteurs et conducteurs transparents détenaient une part de 37,9 % en 2024, tandis que les couches barrières/de diffusion affichaient un CAGR de 10,52 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique dominait avec une part de 38,4 % en 2024 et devrait croître à un CAGR de 11,71 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Revêtement par Pulvérisation Cathodique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en électronique à couches minces et écrans à panneaux plats | +1.80% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération des installations de panneaux solaires photovoltaïques à couches minces | +1.40% | Mondial, avec concentration en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Expansion des revêtements de verre architectural et optique à faible émissivité | +1.20% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations favorisant les revêtements sans COV à base de dépôt physique en phase vapeur | +1.00% | UE et Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Émergence du HiPIMS permettant des films fonctionnels à haute valeur ajoutée | +0.90% | Mondial, porté par les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Adoption de capteurs médicaux flexibles et portables revêtus par pulvérisation cathodique | +0.70% | Amérique du Nord et UE, avec fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Électronique à Couches Minces et Écrans à Panneaux Plats

La demande d'écrans à ultra-haute résolution impose une uniformité de dépôt à des tolérances nanométriques, ce qui incite à des mises à niveau d'équipements tels que la plateforme Ulucus LX de Tokyo Electron, qui offre une répétabilité au niveau atomique. Les téléphones flexibles et les téléviseurs OLED nécessitent des couches barrières déposées par pulvérisation cathodique capables de résister à des millions de cycles de flexion, orientant les fabricants de substrats vers les feuilles polymères. Les utilisateurs finaux déploient des boucles de rétroaction pilotées par l'IA pour le réglage du plasma en temps réel, améliorant le rendement et réduisant les rebuts. Les feuilles de verre plus grandes — génération 10,5 et au-delà — nécessitent des configurations à cathodes multiples, maintenant les prix de vente moyens des équipements à un niveau élevé. Ces évolutions canalisent collectivement la valeur vers le marché du revêtement par pulvérisation cathodique, les marques en aval exigeant fiabilité et échelle de production.

Accélération des Installations de Panneaux Solaires Photovoltaïques à Couches Minces

Les déploiements à l'échelle des services publics battent des records, stimulant la consommation d'oxydes conducteurs transparents. Les cellules à hétérojonction et les cellules tandem pérovskite-silicium nécessitent des couches déposées par pulvérisation cathodique en séquence pour minimiser les pertes optiques [1]Journal of Physics: Conference Series, "Systèmes de pulvérisation cathodique par magnétron et d'évaporation par faisceau d'électrons pour les revêtements de couches minces de bore pur," IOPSCIENCE.IOP.ORG. Les fournisseurs lancent des systèmes en ligne de plus de 2 m avec ellipsométrie in situ pour garantir les spécifications de résistance de feuille. Les contraintes d'utilisation de l'indium stimulent la R&D sur les cibles d'oxyde de zinc dopé à l'aluminium, élargissant la diversité des matériaux. Les incitations gouvernementales en Chine, en Inde et dans l'UE accélèrent davantage les cycles d'investissement, améliorant la visibilité pour les fournisseurs d'équipements sur un horizon à long terme.

Expansion des Revêtements de Verre Architectural et Optique à Faible Émissivité

Les empilements à triple argent incorporant jusqu'à 15 couches définissent désormais les façades haut de gamme, exigeant des vitesses de ligne supérieures à 4 m/min tout en maintenant des tolérances d'émissivité inférieures à 0,02. Les mandats de rénovation européens et les mises à jour des codes énergétiques américains stimulent les ajouts de capacité dans les lignes de trempe qui intègrent la pulvérisation cathodique par magnétron en ligne. Les équipes d'assurance qualité déploient la diffusiométrie laser pour détecter les vides à l'échelle nanométrique, poussant les fournisseurs vers une modulation fermée de la puissance des cathodes. Les pilotes commerciaux de verre électrochromique utilisent également des couches de stockage d'ions déposées par pulvérisation cathodique, diversifiant les applications finales.

Réglementations Favorisant les Revêtements Sans COV à Base de Dépôt Physique en Phase Vapeur

La directive européenne sur les émissions industrielles plafonne les émissions de solvants à l'échelle des installations à 20 mg Nm³, accélérant le passage du chromage hexavalent vers les alternatives en carbure de tungstène par dépôt physique en phase vapeur dans les pièces aérospatiales et automobiles[2]Advanced Manufacturing, "Revêtements par dépôt physique en phase vapeur en remplacement du chrome dur sur les composants," ADVANCEDMANUFACTURING.ORG. Les premiers adoptants obtiennent des avantages en termes de coûts de conformité et d'arguments marketing, entraînant des modernisations des lignes existantes avec des chambres à cathodes multiples. Des lignes hybrides humide-dépôt physique en phase vapeur combinant des étapes de gravure, de placage et de pulvérisation cathodique dans un seul cluster émergent pour faciliter la gestion du changement et la formation des opérateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des équipements de pulvérisation cathodique sous vide | -1.10% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence croissante des techniques ALD et CVD | -0.80% | Régions de fabrication avancée, Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les cibles à base de terres rares et d'indium | -0.60% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Limites de gestion thermique sur les films de dispositifs de puissance ultra-épais | -0.40% | Régions de fabrication de semi-conducteurs à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements de Pulvérisation Cathodique sous Vide

Les systèmes à chambres multiples dépassent 5 millions USD, et les constructions de salles blanches dépassent 10 millions USD après aménagement, services publics et formation[3]ASME Digital Collection, "Analyse thermique et contrôle pour le dépôt par pulvérisation cathodique de films supraconducteurs à haute température critique," ASME.ORG. L'amortissement pèse sur les bilans des petites entreprises de services de fabrication électronique et d'affichage, en particulier en Asie du Sud-Est. Les contrats de maintenance préventive ajoutent 5 % aux dépenses d'exploitation annuelles. Les fournisseurs répondent avec des modèles de location et des sas de chargement modulaires qui s'adaptent au volume, bien que les obstacles au financement persistent là où les écosystèmes de prêt technologique sont immatures.

Concurrence Croissante des Techniques ALD et CVD

La chimie auto-limitante de l'ALD permet des revêtements entièrement conformes dans les empilements NAND 3D au-delà de 200 couches, une niche que la pulvérisation cathodique ne peut pas couvrir économiquement [4]Applied Materials, "Applied Materials étend son empreinte de fabrication en Inde," APPLIEDMATERIALS.COM. L'ALD assisté par plasma fonctionne désormais en dessous de 80 °C, empiétant sur les dispositifs polymères. Pendant ce temps, le CVD conserve des avantages de débit pour les diélectriques épais. Les équipementiers de pulvérisation cathodique répondent en intégrant des modules ALD, mais une érosion des parts de marché dans les nœuds à rapport d'aspect élevé est probable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Substrat : La Domination du Verre Face au Défi des Polymères

Le verre a généré 34,7 % des revenus de 2024. Sa résistance thermique supporte des procédés à haute puissance jusqu'à 600 °C, assurant l'adhérence des empilements à faible émissivité à base d'argent. À l'inverse, les polymères affichent le CAGR le plus rapide à 9,72 % avec la prolifération des cadrans de montres connectées et des pare-brise à affichage tête haute. Les lignes Gen-8 plus grandes en Chine ont augmenté la taille du marché du revêtement par pulvérisation cathodique pour le verre de 58 millions USD en 2024. Les enducteurs sur bande pour polymères exploitent les économies de rouleau à rouleau, réduisant les coûts par mètre carré. Les performances de barrière à l'humidité ont atteint des taux de transmission inférieurs à 10⁻⁶ g m⁻² jour⁻¹ après hybridation ALD sur dépôt physique en phase vapeur, permettant la commercialisation des patchs de mesure du glucose. Malgré les problèmes de dégazage, les apprêts et le traitement plasma in situ comblent les lacunes d'adhérence, positionnant les polymères pour grignoter la part de l'acteur dominant.

Les investissements continus des équipementiers automobiles de rang 1 dans les pare-brise holographiques soulignent ce changement. Zeiss et Hyundai Mobis ont validé des empilements à indice adapté déposés par pulvérisation cathodique sur des panneaux en PMMA courbés pour des prototypes d'affichage tête haute 3D, illustrant comment les polymères permettent une optique légère sans compromettre la clarté. À mesure que les réglementations sur le recyclage se renforcent, le verre conserve un avantage en termes de circularité, mais les films en PET biosourcé entrent en phase pilote, laissant entrevoir un mix de substrats plus équilibré d'ici 2030.

Par Matériau Cible : Les Métaux Purs en Tête Tandis que les Exotiques Accélèrent

Les métaux purs détenaient une part de 42,5 % sur une demande soutenue pour les cathodes Al, Cu et Ag dans les plans arrière des écrans. Cette domination ancre les flux de revenus des consommables pour les équipementiers. Néanmoins, les composés de terres rares et exotiques sont projetés à un CAGR de 9,92 % car les qubits quantiques et les batteries au lithium métal nécessitent des cibles YBCO et LiPON. Le segment a ajouté 12 millions USD à la taille du marché du revêtement par pulvérisation cathodique en 2024 grâce aux nouvelles lignes de JX Advanced Metals en Arizona.

Les cibles composites pressées isostatiquement à chaud prolongent la durée de vie des campagnes de 30 %, réduisant les temps d'arrêt pour les matériaux coûteux. Les contrats de recyclage en tant que service garantissent désormais des taux de récupération supérieurs à 85 %, protégeant les salles blanches des fluctuations de prix. Les réglementations sur les minerais de conflit stimulent les plateformes de traçabilité qui étiquettent les lots de cibles avec des identifiants blockchain, renforçant la transparence de la chaîne d'approvisionnement.

Par Technologie de Dépôt : Domination du Magnétron, Essor du HiPIMS

Le magnétron à courant continu/radiofréquence est resté le cheval de bataille, responsable de 61,3 % du chiffre d'affaires 2024 grâce à une disponibilité éprouvée et des kits de procédés familiers. Les configurations en outil cluster permettent des empilements de couches séquentiels sans rupture de vide, maintenant le coût par plaquette bas. Pourtant, le HiPIMS affiche notamment un CAGR de 11,32 %, élargissant la part du marché du revêtement par pulvérisation cathodique dans les niches des outils de coupe et des métaux barrières. Les récentes alimentations pulsées de 6 000 A ont réduit les événements d'arc de 40 %, améliorant le débit.

La pulvérisation cathodique par faisceau d'ions occupe des positions dans l'optique, mais son avantage de rugosité inférieure à 1 nm est compensé par l'intensité capitalistique. La part de la pulvérisation cathodique réactive se stabilise à mesure que la demande de contacts métal-nitrure augmente dans les semi-conducteurs de puissance. À l'horizon, les modules hybrides HiPIMS-ALD visent à marier densité et conformité, laissant entrevoir une convergence des plateformes.

Par Secteur d'Utilisation Finale : Le Leadership de l'Électronique Défié par la Croissance du Médical

L'électronique et les semi-conducteurs ont généré 48,1 % des revenus en 2024. Les accélérateurs d'IA et les fronts d'émission RF 5G nécessitent des barrières de diffusion ultra-minces, maintenant l'utilisation des salles blanches à un niveau élevé. Cependant, les dispositifs médicaux progressent à un CAGR de 10,93 %, ajoutant 6 millions USD de revenus supplémentaires en 2024 seulement. La surveillance des maladies chroniques stimule le volume pour les électrodes de biocapteurs jetables, tandis que les revêtements de valves cardiaques en nitrure de titane prolongent la durée de vie des dispositifs.

L'énergie solaire maintient son élan grâce aux régimes de tarifs de rachat en Inde qui garantissent des tarifs. L'adoption automobile s'élargit, avec le lidar et les batteries de véhicules électriques exigeant des revêtements précis. L'aérospatiale recherche des films résistants à l'érosion pour les aubes de compresseurs, validant la polyvalence des matériaux de la pulvérisation cathodique.

Par Fonctionnalité du Revêtement : Les Films Conducteurs en Tête, Accélération de la Croissance des Barrières

Les films conducteurs et conducteurs transparents détenaient une part de 37,9 % en 2024. L'ITO reste la référence pour les panneaux tactiles malgré les fluctuations des prix de l'indium. Les hybrides à maillage d'argent entrent dans les volumes commerciaux d'affichage, élargissant les options. Les couches barrières/de diffusion affichent un CAGR de 10,52 %, reflétant la miniaturisation des boîtiers de puces et des batteries sensibles à l'humidité. Les barrières de diffusion du cuivre d'une épaisseur inférieure à 5 nm intègrent des bicouches TaN/TiN via HiPIMS, évitant les pénalités de temps de cycle ALD.

Le dépôt physique en phase vapeur décoratif capte la garniture automobile alors que les équipementiers s'éloignent du chrome. Les films protecteurs à base de carbone de type diamant et de TiCN se développent dans les forets et les matrices, tirant parti des gains mécaniques de la densification par HiPIMS.

Analyse Géographique

L'Asie-Pacifique a conservé 38,4 % des revenus mondiaux en 2024 et devrait croître à un CAGR de 11,71 % jusqu'en 2030. Les incitations étatiques en Chine ont financé dix salles blanches d'affichage Gen-8 en 2024, chacune intégrant plus de 40 cathodes par panneau, élargissant ainsi la taille régionale du marché du revêtement par pulvérisation cathodique[5]Invest Taiwan, "Politiques et directives de l'industrie des équipements de semi-conducteurs au Japon," INVESTTAIWAN.NAT.GOV.TW. Le pipeline d'équipements du Japon bénéficie de la faiblesse du yen, améliorant les marges à l'exportation pour Tokyo Electron et ULVAC. Les nouveaux régimes de subventions indiens dans le cadre du programme SPECS stimulent l'assemblage local d'équipements, réduisant les délais de livraison de 30 jours.

L'Amérique du Nord se classe deuxième, soutenue par les subventions de la loi CHIPS américaine qui sous-tendent les relocalisations de salles blanches. Les grands acteurs de l'aérospatiale certifient le dépôt physique en phase vapeur de carbure de tungstène comme remplacement du chrome hexavalent, incitant les ateliers du Midwest à installer des enducteurs en ligne. Le cluster médical du Minnesota élargit la consommation de cibles en métaux nobles pour les implants neuronaux. Les États à réglementation environnementale stricte comme la Californie poussent les fournisseurs automobiles vers des pièces décoratives par dépôt physique en phase vapeur, consolidant la demande régionale.

L'Europe affiche une adoption régulière. Les codes de construction en Allemagne et en France imposent des valeurs U inférieures à 1,0 W m⁻² K⁻¹, stimulant les rénovations de verre à faible émissivité. Les équipementiers dans l'UE passent aux empilements hybrides nickel-phosphore autocatalytique plus dépôt physique en phase vapeur, réduisant le CO₂ sur le cycle de vie. Le hub de Dresde de Von Ardenne a expédié des enducteurs sur bande record pour des panneaux photovoltaïques intégrés au bâtiment en 2024. L'impulsion du continent vers la circularité catalyse les usines de recyclage pour les cathodes usagées, créant des flux de matériaux en boucle fermée et amortissant les chocs sur les prix des matières premières.

Paysage Concurrentiel

Les grands acteurs mondiaux — Applied Materials, ULVAC, Tokyo Electron — ancrent le marché avec des portefeuilles de bout en bout. Leur envergure leur assure la priorité sur les projets d'expansion des semi-conducteurs, renforçant une part de revenus combinée de 45 %. Les entreprises de niveau intermédiaire telles qu'Oerlikon et Von Ardenne se différencient via des laboratoires d'application et la propriété intellectuelle de conception d'empilements pour les revêtements optiques et d'usure. Les spécialistes de niche, notamment Intevac et Mustang Vacuum, se taillent des rôles dans les segments HiPIMS et faisceau d'ions.

La consolidation s'accélère : l'acquisition de l'unité d'équipements d'Intevac par Seagate étend l'intégration verticale pour les supports de disques durs ; l'acquisition de Precision Coating par Integer Holdings crée une capacité de dépôt physique en phase vapeur captive pour les dispositifs médicaux. Les fabricants d'équipements intègrent des modules d'IA qui prédisent le point final et planifient les changements de cathodes, améliorant l'efficacité globale des équipements de 5 points. Les fournisseurs de cibles lancent des programmes de reprise, associant la récupération des métaux aux livraisons de nouvelles cibles pour verrouiller des contrats à long terme.

Des opportunités d'espaces blancs subsistent dans l'informatique quantique et le stockage d'énergie, où les recettes de matériaux sont encore naissantes. Des start-ups commercialisent des blocs d'alimentation HiPIMS modulaires, offrant des voies de modernisation pour les chambres existantes. L'examen ESG s'intensifie, incitant les équipementiers à publier des feuilles de route de neutralité carbone pour 2030 et à substituer les agents de gravure à base de PFAS par des nettoyages à l'argon uniquement.

Leaders du Secteur du Revêtement par Pulvérisation Cathodique

Applied Materials Inc.

ULVAC Inc.

OC Oerlikon Balzers AG

Veeco Instruments Inc.

Bühler Leybold Optics GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Applied Materials a ouvert une usine à Bengaluru pour assembler des systèmes de pulvérisation cathodique avancés, visant à localiser l'approvisionnement pour les salles blanches basées en Inde tout en réduisant les risques logistiques transfrontaliers. Cette décision s'aligne sur la stratégie de diversification de l'empreinte et de fabrication de proximité client de l'entreprise.

- Novembre 2024 : SCREEN Semiconductor Solutions a dévoilé le brosseur de plaquettes SS-3200, complétant son portefeuille de pulvérisation cathodique en réduisant le nombre de particules avant le dépôt de barrières, positionnant ainsi l'entreprise pour les flux de procédés des dispositifs de puissance.

- Octobre 2024 : Integer Holdings a acquis Precision Coating, sécurisant une capacité de dépôt physique en phase vapeur biocompatible en interne qui raccourcit les cycles de lancement des dispositifs médicaux et renforce l'intégration verticale.

- Septembre 2024 : JX Advanced Metals a mis en service une usine de cibles à Mesa, en Arizona, pour servir les salles blanches de logique nord-américaines, atténuant le risque d'approvisionnement géopolitique et raccourcissant les délais de livraison.

Portée du Rapport Mondial sur le Marché du Revêtement par Pulvérisation Cathodique

| Verre |

| Plaquettes de Silicium |

| Métaux et Alliages |

| Polymères / Plastiques |

| Céramiques et Autres |

| Métaux Purs (Al, Cu, Ag, Ti, etc.) |

| Alliages (AlCrN, NiCr, etc.) |

| Oxydes (ITO, ZnO, etc.) |

| Nitrures / Carbures |

| Composés de Terres Rares et Exotiques |

| Pulvérisation Cathodique par Magnétron à Courant Continu |

| Pulvérisation Cathodique par Magnétron à Radiofréquence |

| Pulvérisation Cathodique par Faisceau d'Ions |

| Pulvérisation Cathodique Réactive |

| HiPIMS |

| Électronique et Semi-conducteurs |

| Énergie Solaire |

| Verre Architectural |

| Automobile |

| Dispositifs Médicaux |

| Aérospatiale et Défense |

| Stockage d'Énergie |

| Autres Secteurs d'Utilisation Finale (Décoratif, Outillage) |

| Conducteur / Conducteur Transparent |

| Optique (Anti-reflet / Haute Réflectivité / Filtre) |

| Protecteur / Dur |

| Décoratif |

| Barrière / Diffusion |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Taïwan | ||

| ASEAN (Indonésie, Viêt Nam, Thaïlande, Malaisie, Philippines, Singapour) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Substrat | Verre | ||

| Plaquettes de Silicium | |||

| Métaux et Alliages | |||

| Polymères / Plastiques | |||

| Céramiques et Autres | |||

| Par Matériau Cible | Métaux Purs (Al, Cu, Ag, Ti, etc.) | ||

| Alliages (AlCrN, NiCr, etc.) | |||

| Oxydes (ITO, ZnO, etc.) | |||

| Nitrures / Carbures | |||

| Composés de Terres Rares et Exotiques | |||

| Par Technologie de Dépôt | Pulvérisation Cathodique par Magnétron à Courant Continu | ||

| Pulvérisation Cathodique par Magnétron à Radiofréquence | |||

| Pulvérisation Cathodique par Faisceau d'Ions | |||

| Pulvérisation Cathodique Réactive | |||

| HiPIMS | |||

| Par Secteur d'Utilisation Finale | Électronique et Semi-conducteurs | ||

| Énergie Solaire | |||

| Verre Architectural | |||

| Automobile | |||

| Dispositifs Médicaux | |||

| Aérospatiale et Défense | |||

| Stockage d'Énergie | |||

| Autres Secteurs d'Utilisation Finale (Décoratif, Outillage) | |||

| Par Fonctionnalité du Revêtement | Conducteur / Conducteur Transparent | ||

| Optique (Anti-reflet / Haute Réflectivité / Filtre) | |||

| Protecteur / Dur | |||

| Décoratif | |||

| Barrière / Diffusion | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Taïwan | |||

| ASEAN (Indonésie, Viêt Nam, Thaïlande, Malaisie, Philippines, Singapour) | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du revêtement par pulvérisation cathodique en 2025 ?

La taille du marché du revêtement par pulvérisation cathodique est évaluée à 721,83 millions USD en 2025.

Quel CAGR est prévu pour la demande de revêtement par pulvérisation cathodique jusqu'en 2030 ?

Les revenus du secteur devraient augmenter à un CAGR de 8,49 % entre 2025 et 2030.

Quelle technologie de dépôt connaît la croissance la plus rapide ?

La technologie HiPIMS est en tête avec un CAGR de 11,32 % sur la demande de films à haute densité.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

La concentration de la fabrication de semi-conducteurs et d'écrans, associée aux subventions étatiques, confère à l'Asie-Pacifique une part de revenus de 38,4 % et le taux de croissance régional le plus élevé.

Qu'est-ce qui pousse les dispositifs médicaux à adopter les revêtements par pulvérisation cathodique ?

Le besoin de couches minces biocompatibles, flexibles et électriquement précises pousse les dispositifs médicaux à un CAGR de 10,93 %.

Comment les réglementations sur les COV influencent-elles le choix technologique ?

Les limites d'émissions de l'UE et des États-Unis accélèrent le passage des procédés humides à base de solvants vers les lignes de dépôt physique en phase vapeur par pulvérisation cathodique, stimulant la demande d'équipements conformes aux exigences environnementales.

Dernière mise à jour de la page le: