Taille et part du marché des agents antistatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 591.69 Millions de dollars américains |

| Taille du Marché (2031) | 759.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents antistatiques par Mordor Intelligence

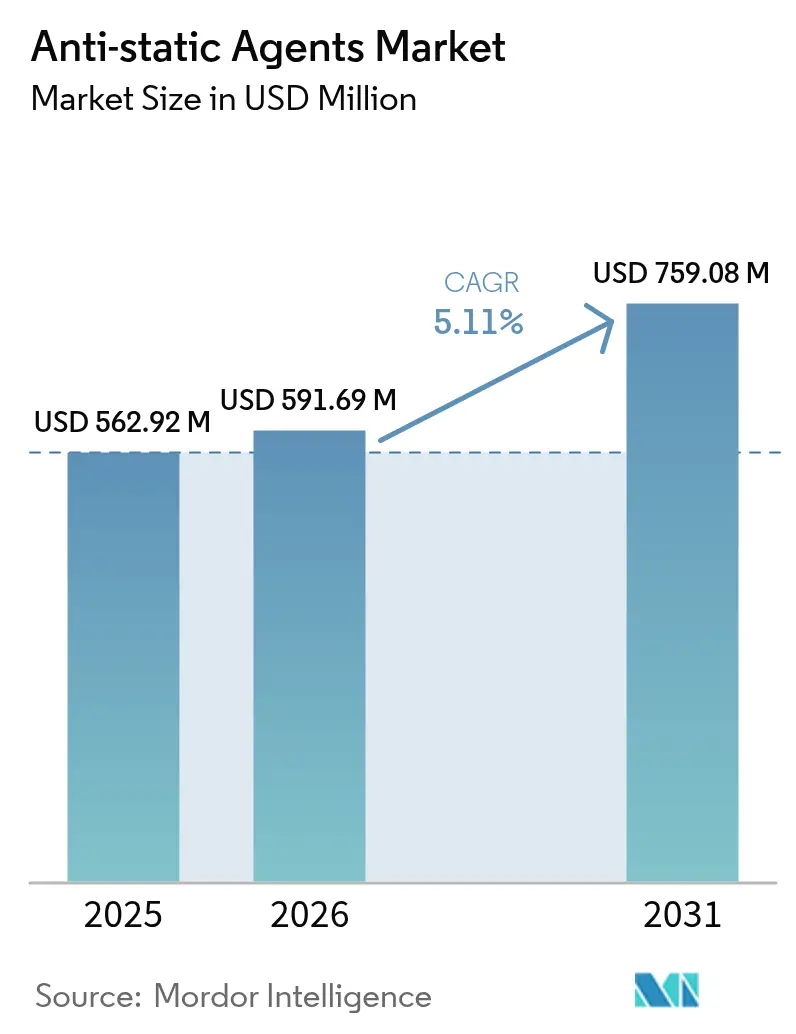

La taille du marché des agents antistatiques était évaluée à 562,92 millions USD en 2025 et devrait croître de 591,69 millions USD en 2026 pour atteindre 759,08 millions USD d'ici 2031, à un CAGR de 5,11 % durant la période de prévision (2026-2031). La forte progression de la miniaturisation de l'électronique amplifie la sensibilité aux décharges électrostatiques (ESD) dans les usines de fabrication de semi-conducteurs et les lignes d'électronique grand public, renforçant la demande d'additifs permanents et migratoires. Les plateformes de mélange-maître à base aqueuse gagnent des parts de marché à mesure que les marques et les transformateurs s'éloignent des systèmes à base de solvants en réponse aux réglementations sur les PFAS et les COV. La force de la fabrication sous contrat en Asie-Pacifique ancre les volumes mondiaux, tandis que la chimie biosourcée et les mélanges riches en silice reconfigurent le positionnement concurrentiel. L'électrification automobile, l'emballage pour le commerce électronique et les dispositifs médicaux avancés créent ensemble des corridors de croissance pluriannuels vers lesquels le marché des agents antistatiques s'oriente avec des solutions à haute température, adaptées aux salles blanches et sans PFAS.

Principaux enseignements du rapport

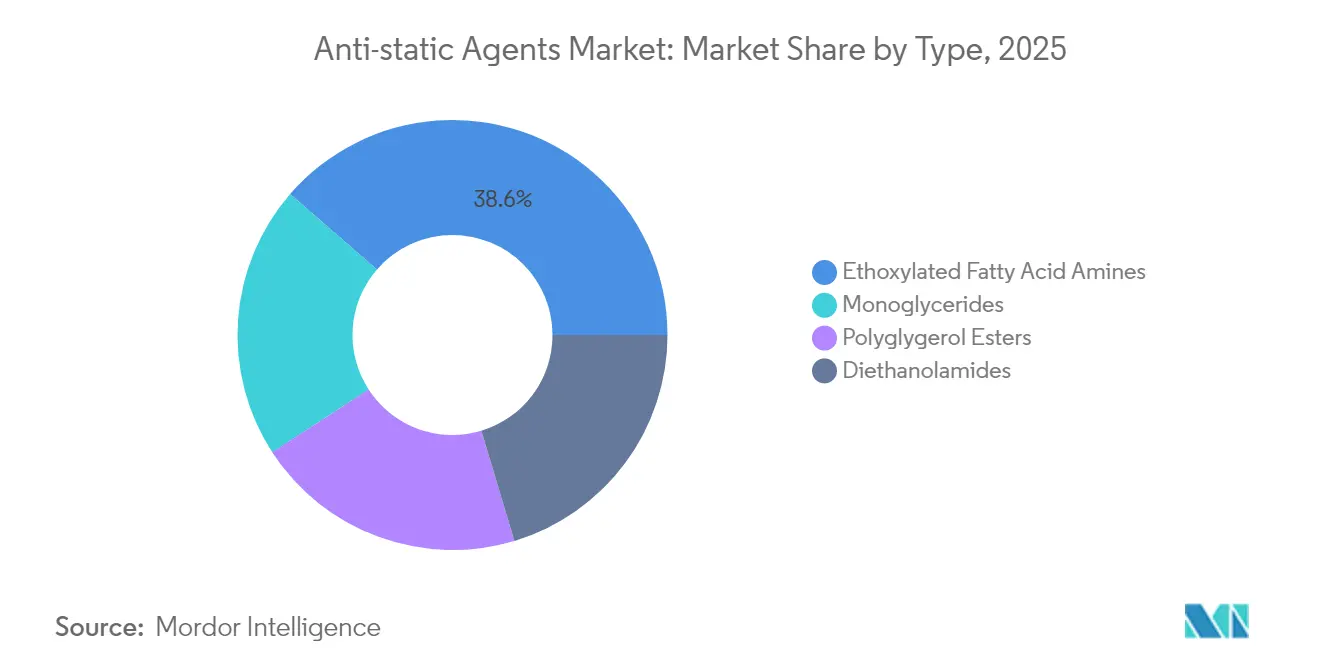

- Par type, les amines grasses éthoxylées ont représenté 38,62 % du chiffre d'affaires en 2025 ; ce sous-segment se développe à un CAGR de 6,82 % grâce à la demande de moulage automobile à haute température.

- Par source, les filières pétrochimiques ont représenté 79,22 % de la valeur 2025, tandis que les variantes biosourcées progressent à un CAGR de 7,21 % sous l'effet des mandats mondiaux de durabilité.

- Par polymère, le polypropylène représentait 34,55 % de la taille du marché des agents antistatiques en 2025 et devrait croître à un CAGR de 6,52 % jusqu'en 2031.

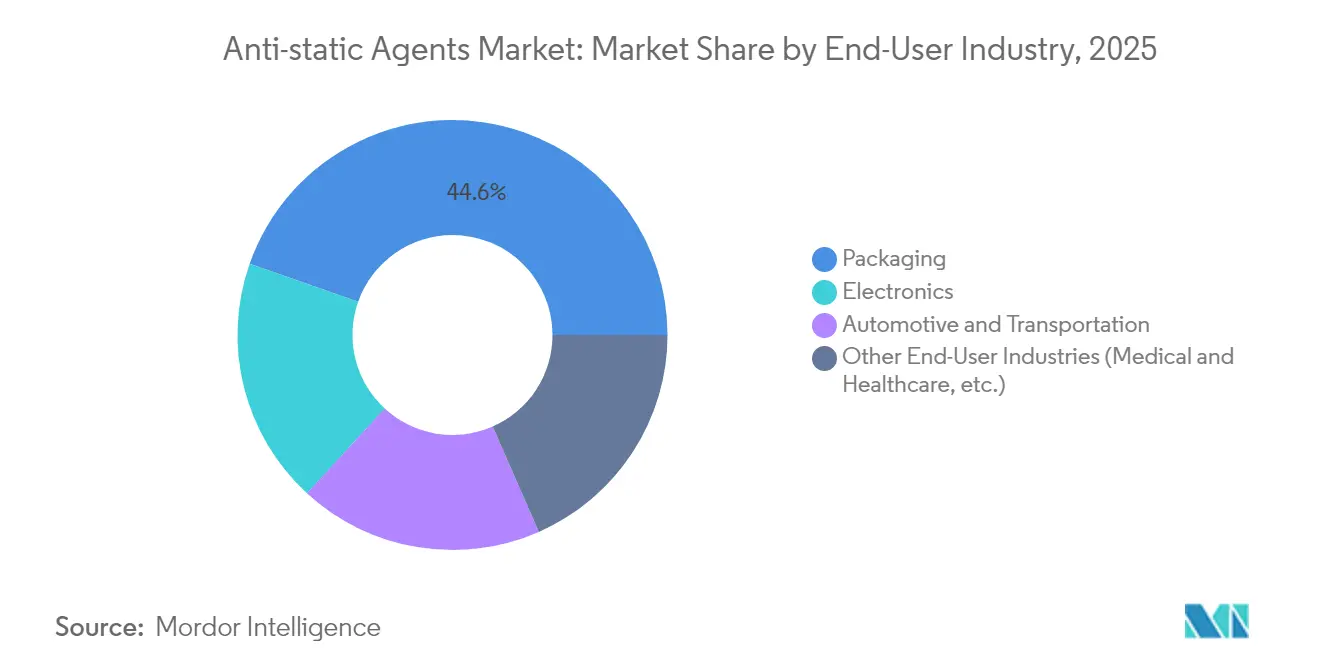

- Par industrie utilisatrice finale, l'emballage a conservé 44,62 % de la part du marché des agents antistatiques en 2025, tandis que l'électronique devrait afficher le CAGR le plus rapide à 6,28 % jusqu'en 2031.

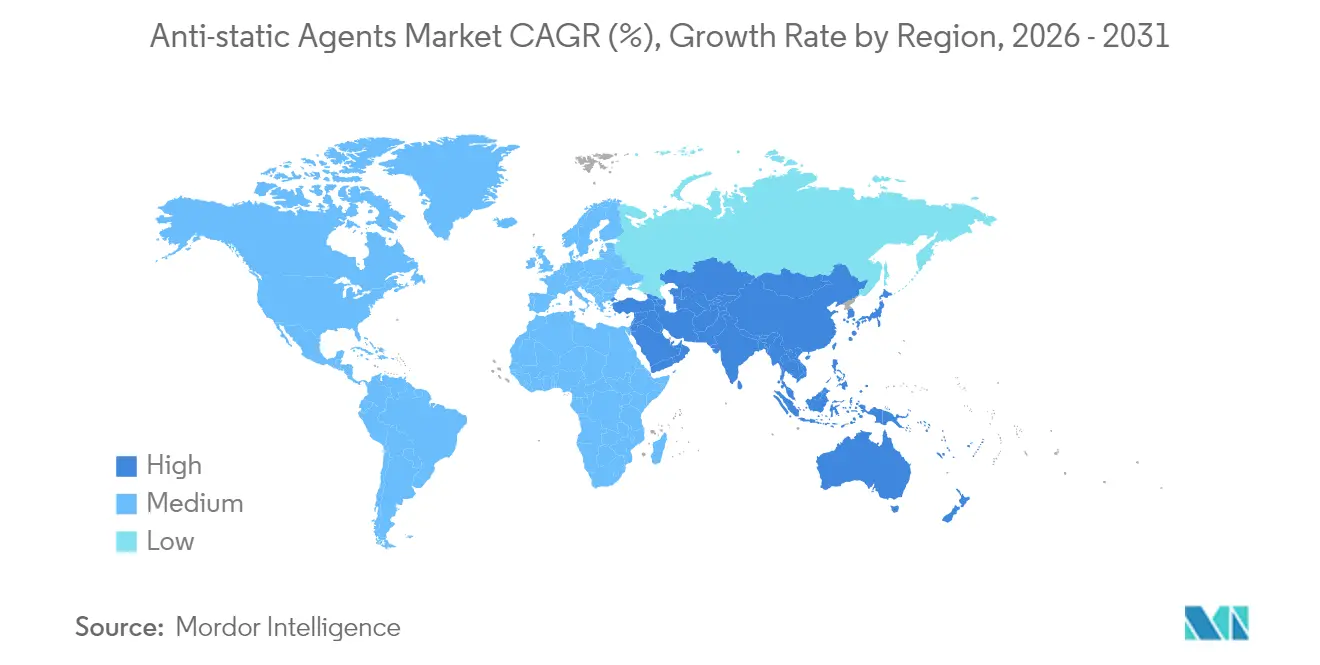

- Sur le plan régional, l'Asie-Pacifique était en tête avec 42,75 % du chiffre d'affaires en 2025 et devrait progresser à un CAGR de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des agents antistatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande d'emballages antistatiques portée par le commerce électronique | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Miniaturisation de l'électronique accentuant le risque ESD | +1.5% | Asie-Pacifique au cœur, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Passage des mélanges-maîtres à base de solvants aux mélanges-maîtres à base aqueuse | +0.9% | UE et Amérique du Nord sous l'effet des réglementations, adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins croissants liés à l'électrification automobile | +1.2% | Mondial, gains précoces en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance dans le secteur de la santé et des dispositifs médicaux | +0.7% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'emballages antistatiques portée par le commerce électronique

Les expéditions transfrontalières d'électronique grand public par commerce électronique dépassent les livraisons en magasin, obligeant les manutentionnaires de colis à respecter des limites de résistivité de surface plus strictes pour les films en polyéthylène basse densité (PEBD) et les sachets à bulles. Les grands centres logistiques déploient des trieuses à grande vitesse dont la friction dépasse souvent 100 m/min, aggravant l'accumulation statique susceptible de paralyser les microcontrôleurs. Les convertisseurs d'emballages intègrent donc des mélanges-maîtres antistatiques permanents conformes aux codes RoHS et de contact alimentaire, maintenant la charge en additifs en dessous de 3 phr pour préserver la clarté et l'intégrité du scellage. La part du commerce en ligne en Chine, déjà supérieure à 50 % des ventes nationales, pousse les fabricants locaux de sacs à qualifier des grades antistatiques indépendants de l'humidité. Les marques poursuivent simultanément des films mono-matériaux recyclables, nécessitant des chimies à base d'amines qui ne perturbent pas les flux de recyclage mécanique.

Miniaturisation de l'électronique accentuant la sensibilité aux ESD

Les nœuds FinFET et grille-tout-autour inférieurs à 3 nm ne supportent que 25 % du courant de crête toléré par les dispositifs à 14 nm ; les usines spécifient désormais une résistivité de l'air ambiant inférieure à 10^10 Ω pour les plateaux de transport et les boîtes à plaquettes. Les assemblages avancés de type système-en-boîtier acheminent l'alimentation à travers des interposeurs ultraminces, amplifiant la chaleur locale lors d'une décharge et exigeant des revêtements antistatiques permanents homologués pour un refusion à 230 °C. Des consortiums de recherche tels qu'imec documentent des baisses du courant de défaillance de 20 à 40 % sur le silicium aminci, guidant les fournisseurs d'additifs vers des polyéther-amides greffés sur silice qui évitent la dépendance à l'humidité. Le marché des agents antistatiques concentre donc sa R&D sur des grades stables en température et sans migration pour les polymères de salle blanche.

Transition des mélanges-maîtres à base de solvants vers les mélanges-maîtres à base aqueuse

La feuille de route PFAS de l'Agence européenne des produits chimiques et les plafonds de COV au niveau des États américains accélèrent le passage aux vecteurs à base aqueuse. L'AddWorks PPA de Clariant, commercialisé en 2024, remplace les auxiliaires de traitement fluorés tout en maintenant le brillant et l'uniformité d'épaisseur des films[1]Clariant, "AddWorks PPA—Auxiliaire de traitement sans PFAS," clariant.com. Les formulateurs surmontent les inconvénients traditionnels liés à l'humidité en intégrant des blocs polyéther à conduction ionique qui fonctionnent en dessous de 10 % d'humidité relative, permettant leur utilisation dans les lignes de back-end de semi-conducteurs. Les mises à niveau en capital — cuves en acier inoxydable, disperseurs à cisaillement élevé et fours de séchage — constituent des obstacles pour les petits extrudeurs, mais les fournisseurs automobiles de premier rang font déjà état d'économies de conversion issues d'audits d'élimination-substitution.

Demande croissante de l'industrie automobile

Les blocs-batteries des véhicules électriques intègrent des entretoises de cellules en polypropylène multicouches enduites de cires antistatiques permanentes qui dissipent les charges en moins de 1 s à 50 % d'humidité relative, protégeant contre les risques d'arc électrique. Les textiles de l'habitacle accumulent une électricité statique pouvant atteindre 30 kV lors de la sortie du siège ; les filaments de polyester traités avec des amines éthoxylées quaternaires réduisent l'adhérence des poussières et préservent la clarté des écrans tactiles d'infodivertissement[2]InTechOpen, "Risques électrostatiques dans les habitacles automobiles," intechopen.com. Les tableaux de bord en polypropylène moulé dans la masse intégrant des agents antistatiques réduisent les coûts de peinture de 30 % et éliminent les émissions de COV, s'alignant sur les tableaux de bord de durabilité des équipementiers. À mesure que les systèmes avancés d'aide à la conduite (ADAS) multiplient les modules radar et caméra, les revêtements antistatiques protègent les capteurs des interférences électrostatiques susceptibles de fausser la détection d'objets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières dérivées du suif | -1.1% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Conducteurs ioniques permanents à forte intensité capitalistique | -0.8% | Pôles de fabrication en Asie-Pacifique, extension vers les marchés émergents | Moyen terme (2-4 ans) |

| Adoption croissante de polymères intrinsèquement dissipatifs | -0.6% | Adoption précoce en Amérique du Nord et dans l'UE, progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières dérivées du suif

La forte hausse des mandats sur le biodiesel intensifie la concurrence pour le suif de bœuf, faisant monter les prix et resserrant l'approvisionnement en intermédiaires antistatiques oléochimiques. Les raffineries européennes orientent davantage de graisses animales vers le diesel à base d'huile végétale hydrotraitée, entravant la disponibilité des produits chimiques et contraignant les formulateurs à se couvrir avec des filières à base de distillat d'acide gras de palme. Les équarrisseurs opèrent à pleine capacité, et la logistique de la chaîne du froid ajoute des primes de fret qui érodent les avantages de coût par rapport aux amines pétrochimiques. Les entreprises d'emballage utilisant des agents antistatiques de contact alimentaire font face à des contraintes supplémentaires, certains distributeurs restreignant les ingrédients d'origine animale. Les producteurs intensifient en conséquence les essais d'esters à base de colza et d'huiles de cuisson usagées qui imitent les performances du suif.

Additifs conducteurs ioniques permanents à forte intensité capitalistique

Les chimies à base de polyéther-bloc-amide et de polyester sulfoné promettent des temps de dissipation statique <0,1 s indépendamment de l'humidité, mais leur nature polymérique pousse les prix des composés jusqu'à 20 USD par kg — soit le triple des agents migratoires conventionnels. La production de masse dans les ateliers de moulage par injection en Asie-Pacifique reste donc limitée à l'électronique critique pour la sécurité, tandis que les tissus et films à petit budget tolèrent des temps de dissipation plus longs. Les viscosités élevées à l'état fondu nécessitent une extrusion bi-vis et des retrofits à canaux chauds, élevant les seuils d'investissement pour les PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les amines éthoxylées stimulent l'innovation chimique

Les amines d'acides gras ont capté 38,62 % du chiffre d'affaires en 2025, tirant parti de leur efficacité éprouvée dans les films PEBD et PP. Les grades d'amines éthoxylées affichent désormais le CAGR le plus rapide à 6,82 %, portés par une stabilité thermique jusqu'à 250 °C adaptée au polypropylène renforcé de fibres de verre utilisé dans les tableaux de bord. Les monoglycérides restent des produits de base dans les applications d'emballage alimentaire réglementées par la FDA, bien que la croissance soit modérée car les niveaux d'incorporation sont plafonnés à 0,5 phr. Les esters de polyglycérol servent les pochettes de dispositifs médicaux où la biocompatibilité justifie les primes de prix. Les structures polyéthoxylées quaternaires émergentes ajoutent une fonctionnalité hydroxyle, améliorant la dispersion dans le PP à haute fluidité et réduisant l'exsudation, consolidant davantage la trajectoire du marché des agents antistatiques dans les véhicules de performance.

L'essor de ce sous-segment influence la taille du marché des agents antistatiques pour les pièces intérieures en polypropylène, qui devrait se développer à un CAGR de 6,52 % entre 2026 et 2031. Les additifs permanents tels que les copolymères polyéther-bisphénol A commandent des prix unitaires plus élevés mais protègent les tableaux de bord de la poussière pendant toute la durée de vie du véhicule, encourageant l'adoption par les équipementiers et augmentant la part du marché des agents antistatiques pour les systèmes éthoxylés.

Par source : la transformation biosourcée s'accélère

Les matières premières pétrochimiques ont fourni 79,22 % de la demande de 2025, reflet de l'économie des vapocraqueurs intégrés. Pourtant, les objectifs de durabilité orientent les capacités vers des filières à base de colza, de palme et d'huiles de cuisson usagées qui affichent désormais un CAGR de 7,21 %. Des incitations réglementaires telles que la certification par bilan massique et le commerce de crédits carbone en Europe réduisent l'écart de prix à moins de 12 %. Le Crodastat 400 biodégradable de Croda démontre que les systèmes biosourcés peuvent égaler la conductivité tout en réduisant l'empreinte CO₂ de 60 %.

La volatilité du suif et le sentiment des consommateurs contre les dérivés animaux amplifient ce pivot, faisant des esters d'huiles végétales la solution par défaut pour les films d'expédition électronique d'ici 2028. Ce changement pourrait porter la taille du marché des agents antistatiques biosourcés au-delà de 206,4 millions USD d'ici 2031, bien que la parité concurrentielle dépende d'une montée en puissance supplémentaire dans les bioraffineries asiatiques.

Par polymère : la domination du polypropylène se poursuit

Le polypropylène représentait 34,55 % de la valeur en 2025 et affiche la croissance la plus élevée à un CAGR de 6,52 %, soulignant son omniprésence dans l'emballage rigide, les tableaux de bord et les plateaux de batteries. Sa chaîne principale non polaire bénéficie d'une forte compatibilité avec les antistatiques à base d'amines grasses et de glycérides, permettant de faibles dosages qui préservent le brillant. Le polyéthylène reste essentiel dans les lignes de sacs en film soufflé, tandis que le PVC progresse dans les blisters médicaux transparents nécessitant un faible voile. Les résines techniques telles que le polycarbonate et le polyamide ajoutent un volume premium car les pièces de salle blanche exigent une dissipation inférieure à 0,5 s. Les composés PP chargés de nanotubes de graphène réduisent l'utilisation d'additifs de dix fois, mais restent à un stade commercial précoce pendant que les producteurs valident la rhéologie et la stabilité des couleurs.

Les nouveaux mélanges-maîtres PP greffés sur cire atteignent des performances permanentes sans exsudation, augmentant la taille du marché des agents antistatiques associée aux boîtiers moulés par injection à haute valeur ajoutée pour les composants de stations de base 5G.

Par industrie utilisatrice finale : leadership de l'emballage face à la croissance de l'électronique

L'emballage a conservé une part de 44,62 % en 2025, le commerce électronique ayant intensifié les expéditions à l'unité imposant des protections ESD strictes. Les convertisseurs de films demandent de plus en plus des agents antistatiques qui conservent leurs performances après plus de 30 cycles de recyclage, conformément aux prochains objectifs de circularité de l'UE. L'électronique suit comme le segment client à la croissance la plus rapide à un CAGR de 6,28 % ; les usines spécifient des additifs indépendants de l'humidité pour les plateaux de circuits intégrés, les bobines de ruban et les vêtements de salle blanche. L'adoption dans l'automobile découle de l'isolation des blocs-batteries et des pièces d'habitacle, tandis que les dispositifs médicaux privilégient les agents permanents à base de polymères compatibles avec la stérilisation gamma.

Les niches textiles et industrielles déploient des fibres antistatiques dans les environnements à risque d'explosion, ancrant une demande régulière de polyester à haute ténacité, tandis que les panneaux composites aérospatiaux intègrent des revêtements antistatiques à l'échelle nanométrique pour dévier l'énergie des impacts de foudre sans ajouter de maillages en cuivre.

Analyse géographique

L'Asie-Pacifique contrôlait 42,75 % du chiffre d'affaires mondial en 2025 et progresse à un CAGR de 6,63 % jusqu'en 2031. L'expansion des usines de fabrication de plaquettes en Chine continentale et la montée en puissance des équipementiers automobiles de rang 1 en Inde créent de denses corridors de demande pour les chimies antistatiques permanentes. Les formulateurs régionaux investissent dans des lignes bi-vis à haute capacité : l'usine thaïlandaise de 1 500 t/an de Sanyo Chemical illustre la montée en puissance côté offre. Les incitations gouvernementales en faveur des plastiques biodégradables encouragent en outre l'adoption de matières premières biosourcées, renforçant potentiellement la taille du marché des agents antistatiques dans l'emballage en ASEAN.

L'Amérique du Nord bénéficie de l'emballage avancé de semi-conducteurs et des plateformes de véhicules électrifiés. Des programmes de consortium tels que US-JOINT canalisent des subventions fédérales vers la R&D en matériaux sûrs vis-à-vis des ESD, ce qui soutient les fournisseurs de mélanges-maîtres à haute marge. Les objectifs de durabilité des entreprises — la plupart des équipementiers électroniques du Fortune 500 s'engagent à la neutralité carbone d'ici 2030 — accélèrent les conversions sans PFAS, reconfigurant le paysage du marché des agents antistatiques avec des offres à base aqueuse.

Les mises à jour strictes du règlement REACH en Europe et l'élimination progressive des PFAS à l'échelle du continent catalysent des pivots rapides vers des solutions à base de silice et biosourcées. La sortie complète des PFAS de Clariant en 2023 illustre la conformité anticipée. L'Allemagne et la France, qui abritent les principaux constructeurs automobiles, défendent les intérieurs moulés dans la masse sans COV, stimulant la demande d'agents antistatiques permanents résistants à la chaleur. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent sensibles aux prix mais affichent une croissance volumique à un chiffre élevé à mesure que la pénétration du commerce électronique et l'assemblage automobile progressent, en faisant des champs de bataille émergents pour les grades migratoires optimisés en termes de coûts.

Paysage concurrentiel

Le marché des agents antistatiques est modérément fragmenté. Le portefeuille d'additifs sans PFAS de Clariant le positionne pour des gains de substitution portés par la réglementation, tandis que la fusion Smart Effects d'Evonik en janvier 2025 unifie les actifs en silice et silane, créant une plateforme complète pour les solutions antistatiques permanentes dans les revêtements et les élastomères.

Les acteurs se différencient par des formulations spécifiques aux applications : le mélange-maître TPU Elastostat de BASF sécurise les vêtements connectés anti-poussière, et l'Ionphas de Croda améliore les filaments d'impression 3D sûrs vis-à-vis des ESD pour l'aérospatiale. Les spécialistes des nanotubes de graphène s'associent à des compoundeurs pour réduire les niveaux de charge, mais l'adoption est freinée par des obstacles de dispersion dans les lignes de films à grande vitesse. Les fournisseurs disposant d'une intégration en amont dans les intermédiaires d'amines grasses absorbent plus efficacement la volatilité des matières premières, protégeant ainsi leurs marges.

Leaders du secteur des agents antistatiques

Croda International plc

BASF

Clariant

Adeka Corporation

Ampacet Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Croda a collaboré avec Essentium pour lancer des filaments d'impression 3D capables de produire des couleurs. Ces filaments, intégrant les additifs antistatiques permanents Ionphas, sont conçus pour les applications ESD dans l'aérospatiale et l'électronique.

- Février 2024 : Arkema a augmenté de 40 % la capacité de production des élastomères Pebax dans son usine de Serquigny en France. La gamme Pebax Rnew bio-circulaire sert désormais les marchés antistatique permanent, électronique et médical.

Portée du rapport mondial sur le marché des agents antistatiques

Le marché mondial des agents antistatiques comprend :

| Monoglycérides |

| Esters de polyglycérol |

| Diéthanolamides |

| Amines grasses éthoxylées |

| Biosourcé (dérivé de végétaux, de suif) |

| À base pétrochimique |

| Polypropylène |

| Polyéthylène |

| Polychlorure de vinyle |

| Autres polymères (polystyrène, etc.) |

| Emballage |

| Électronique |

| Automobile et transport |

| Autres industries utilisatrices finales (médical et santé, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Moyen-Orient et Afrique |

| Par type | Monoglycérides | |

| Esters de polyglycérol | ||

| Diéthanolamides | ||

| Amines grasses éthoxylées | ||

| Par source | Biosourcé (dérivé de végétaux, de suif) | |

| À base pétrochimique | ||

| Par polymère | Polypropylène | |

| Polyéthylène | ||

| Polychlorure de vinyle | ||

| Autres polymères (polystyrène, etc.) | ||

| Par industrie utilisatrice finale | Emballage | |

| Électronique | ||

| Automobile et transport | ||

| Autres industries utilisatrices finales (médical et santé, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents antistatiques ?

Le marché des agents antistatiques est évalué à 591,69 millions USD en 2026, avec une prévision d'atteindre 759,08 millions USD d'ici 2031.

Quel polymère consomme le plus d'additifs antistatiques ?

Le polypropylène est en tête, représentant 34,55 % de la demande de 2025 et croissant à un CAGR de 6,52 % car il domine l'emballage pour le commerce électronique et les intérieurs automobiles.

Pourquoi les agents antistatiques biosourcés gagnent-ils en popularité ?

Les objectifs de durabilité des entreprises et les réglementations liées aux PFAS stimulent un CAGR de 7,21 % pour les variantes biosourcées, même si les grades pétrochimiques restent compétitifs en termes de coûts.

Quelle région connaît la croissance la plus rapide en matière de consommation d'agents antistatiques ?

L'Asie-Pacifique affiche le rythme le plus rapide avec un CAGR de 6,63 % grâce aux pôles de fabrication de semi-conducteurs et d'automobiles.

Dernière mise à jour de la page le: