Taille et part du marché des pansements hydrogel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pansements hydrogel par Mordor Intelligence

La taille du marché des pansements hydrogel devrait augmenter de 0,89 milliard USD en 2025 à 0,95 milliard USD en 2026 et atteindre 1,27 milliard USD d'ici 2031, avec un CAGR de 5,98 % sur la période 2026-2031.

L'utilisation plus large de pansements fondés sur des données probantes, des règles plus strictes en matière de résistance aux antimicrobiens et des modèles de paiement qui récompensent la réduction du temps infirmier orientent les achats des établissements de soins vers des produits avancés, notamment des formats intégrant des capteurs, au détriment de la gaze. Les hôpitaux intègrent désormais les coûts des pansements dans les paiements par épisode de soins, de sorte que les acheteurs privilégient les options qui réduisent les réadmissions et les visites infirmières[1]Centers for Medicare & Medicaid Services, "Physician Fee Schedule," CMS.gov . Les fabricants réorientent également leurs dépenses de R&D vers des polymères hybrides qui équilibrent résistance mécanique et bioactivité, tout en naviguant dans le cadre de la reclassification proposée par la FDA qui ferait passer les hydrogels antimicrobiens de dispositifs de classe I à des dispositifs de classe III. Ce changement élève le niveau d'exigence en matière de preuves cliniques. L'Amérique du Nord domine les revenus actuels grâce à la profondeur de son système de remboursement, tandis que l'Asie-Pacifique constitue la principale frontière de croissance, la Chine et l'Inde développant leurs capacités chirurgicales et la prévalence du diabète augmentant. Des cessions stratégiques, telles que la vente par Smith & Nephew de son unité Advanced Wound Bioactives en avril 2024, signalent que les grands acteurs se concentrent sur des systèmes à pression négative à marges plus élevées, laissant ainsi de la place à des challengers dans le domaine des hydrogels connectés aux données.

Points clés du rapport

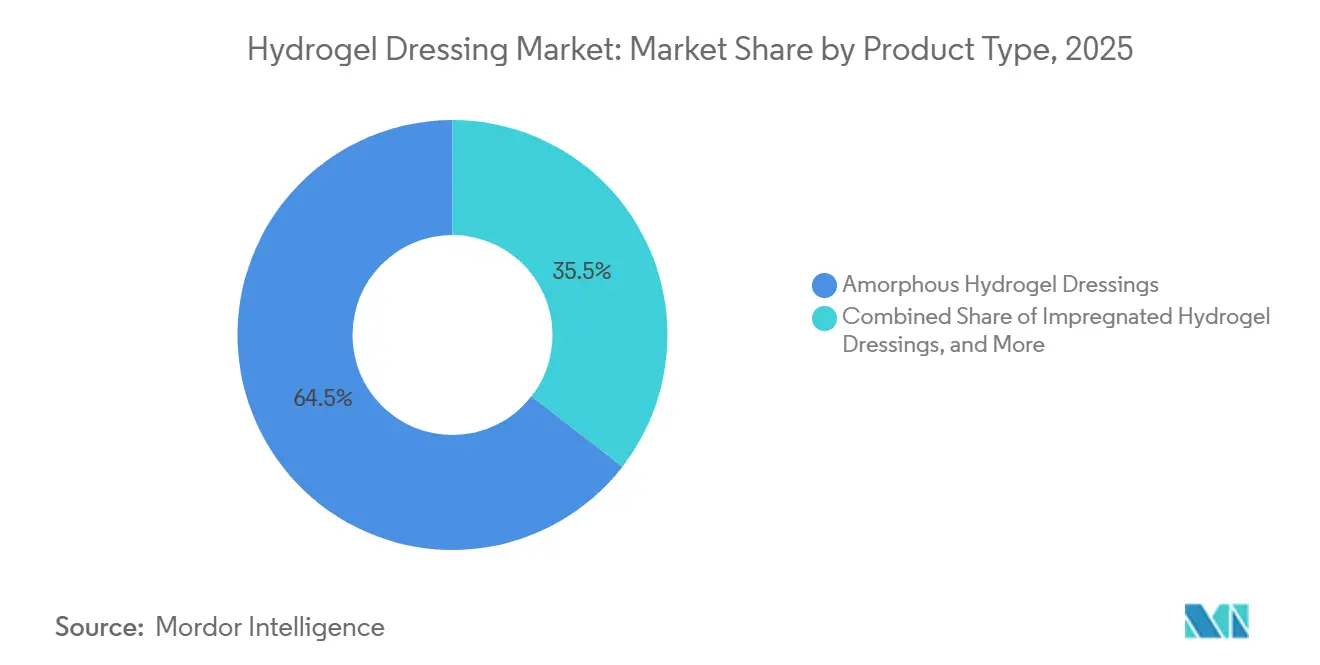

- Par type de produit, les formulations amorphes ont dominé avec 64,55 % de la part du marché des pansements hydrogel en 2025, tandis que les formats en feuille devraient se développer à un CAGR de 8,25 % jusqu'en 2031.

- Par matière première, les polymères synthétiques représentaient 60,53 % de la taille du marché des pansements hydrogel en 2025, tandis que les compositions hybrides affichent le CAGR le plus rapide à 8,85 % jusqu'en 2031.

- Par application, les plaies chroniques représentaient 61,63 % de la taille du marché des pansements hydrogel en 2025, tandis que les plaies aiguës progressent à un CAGR de 8,12 % jusqu'en 2031.

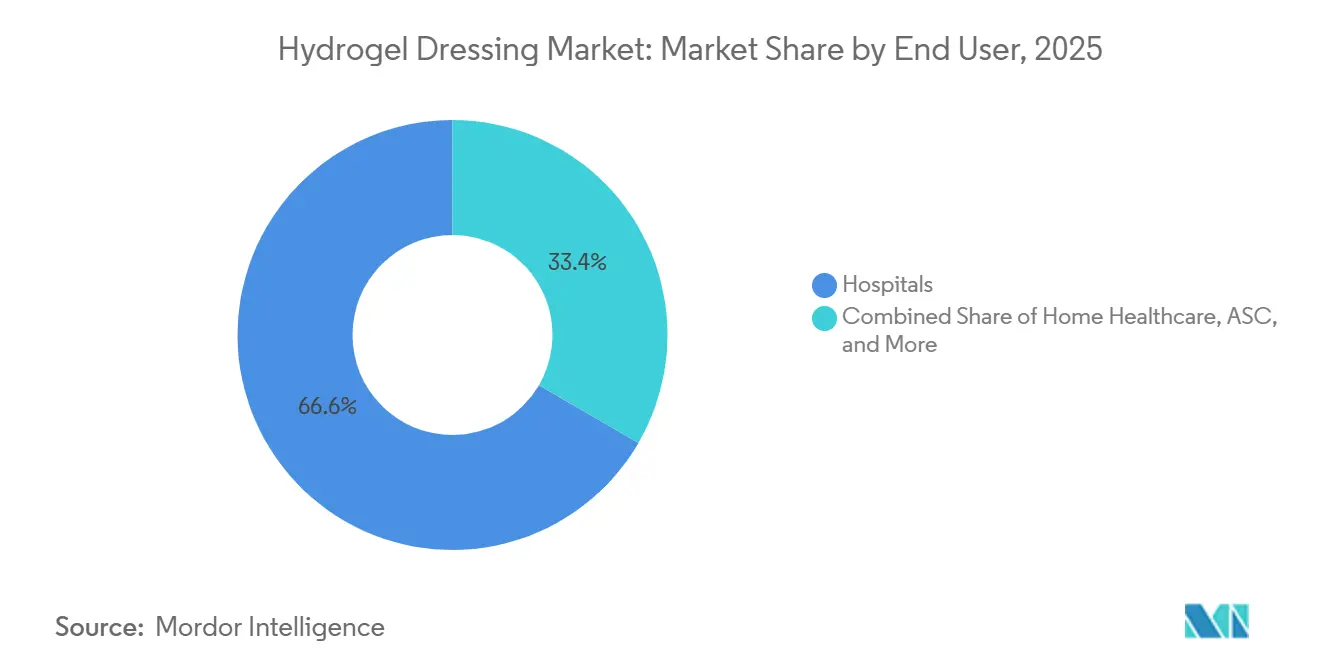

- Par utilisateur final, les hôpitaux représentaient 66,63 % de la part des revenus en 2025, tandis que les soins de santé à domicile croissent à un CAGR de 8,27 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,13 % de la taille du marché des pansements hydrogel en 2025 ; l'Asie-Pacifique progresse à un CAGR de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pansements hydrogel

Analyse de l'impact des moteurs*

| Moteur | Impact (≈) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des plaies chroniques | +1.2% | Mondial, plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Passage de la gaze aux pansements fondés sur des données probantes | +1.0% | L'Amérique du Nord et l'Europe occidentale sont en tête ; l'Asie-Pacifique et l'Amérique latine suivent | Moyen terme (2-4 ans) |

| Innovation dans les hydrogels antimicrobiens et à réponse aux stimuli | +0.9% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Augmentation des cas chirurgicaux et de brûlures | +0.8% | Mondial, croissance rapide en Inde, en Chine et au Brésil | Court terme (≤ 2 ans) |

| Réformes des paiements en ambulatoire | +0.7% | États-Unis, Allemagne, Royaume-Uni, Australie | Court terme (≤ 2 ans) |

| Pansements de télésurveillance des plaies intégrant des capteurs | +0.6% | Amérique du Nord et certains marchés européens ; projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques

Les ulcères du pied diabétique, les escarres et les ulcères veineux des membres inférieurs touchent désormais plus de 40 millions de personnes dans le monde, et les coûts de traitement aux États-Unis dépassent 50 milliards USD par an[2]Centers for Disease Control and Prevention, "National Diabetes Statistics Report," cdc.gov. Le Groupe de travail international sur le pied diabétique a noté en 2024 que la mortalité à un an après un diagnostic d'ulcère du pied diabétique est comparable à celle de certains cancers. Pourtant, moins de la moitié des patients à haut risque reçoivent des pansements à équilibre hydrique[3]International Working Group on the Diabetic Foot, "IWGDF Guidelines," iwgdfguidelines.org. Les hydrogels maintiennent un environnement humide qui accélère le débridement autolytique et réduit la fréquence des soins infirmiers, faisant passer les changements de pansements de quotidiens à des intervalles de trois jours. Les établissements de soins infirmiers spécialisés constatent une réduction de la charge de travail lorsque l'hydrogel remplace la gaze, ce qui favorise son adoption dans les systèmes de paiement forfaitaire. Ces facteurs augmentent collectivement la demande de base sur le marché des pansements hydrogel.

Passage de la gaze aux pansements avancés fondés sur des données probantes

Les recommandations du NICE et de la Wound Healing Society mettent l'accent sur la cicatrisation en milieu humide et une épithélialisation plus rapide, mais la sensibilité aux coûts ralentit l'adoption dans certains hôpitaux[4]National Institute for Health and Care Excellence, "Pressure Ulcers: Prevention and Management (CG179)," nice.org.uk. Les paiements groupés intègrent les coûts des pansements dans les codes de procédure, incitant les services d'approvisionnement à privilégier les options qui raccourcissent les séjours et réduisent les réadmissions. Les hydrogels s'avèrent particulièrement utiles pour les plaies à exsudat faible à modéré, bien que les ulcères à exsudat abondant nécessitent encore des mousses absorbantes. Ces évolutions du remboursement donnent de l'élan au marché des pansements hydrogel dans les régions développées.

Innovation dans les hydrogels antimicrobiens et à réponse aux stimuli

Les laboratoires universitaires ont fait passer les hydrogels à changement de couleur et à réponse au pH du stade de prototype à celui de déploiement pilote. Des chercheurs de l'Université Tufts ont présenté une variante à base de fibroïne de soie capable de détecter Pseudomonas en moins de 24 heures. Les règles de la FDA relatives aux produits combinés augmentent les coûts d'approbation, poussant les grandes entreprises à financer des dossiers de preuves cliniques, tout en laissant des opportunités aux start-ups qui conçoivent des variantes de capteurs sans médicament. Le pipeline qui en résulte garantit un flux régulier d'offres de nouvelle génération susceptibles d'augmenter les prix de vente moyens sur le marché des pansements hydrogel.

Augmentation des cas chirurgicaux et de brûlures

Les chirurgies électives ont augmenté de 7,3 % d'une année sur l'autre jusqu'à mi-2025, à mesure que les retards accumulés pendant la pandémie se résorbaient. Les brûlures, environ 11 millions par an, stimulent de manière disproportionnée la demande d'hydrogels, car les feuilles non adhérentes et rafraîchissantes soulagent la douleur et préviennent les traumatismes tissulaires. Les hydrogels en feuille peuvent réduire les scores de douleur d'environ 2 points sur une échelle de 10, un avantage convaincant pour les centres de traumatologie. L'augmentation des cas en Inde et au Brésil soutient davantage les volumes du marché des pansements hydrogel.

Analyse de l'impact des freins*

| Frein | Impact (≈) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût unitaire et de fabrication élevé | –0.8% | Mondial ; plus aigu en Inde, en Asie du Sud-Est et en Amérique latine | Moyen terme (2-4 ans) |

| Capacité d'absorption limitée pour les plaies à exsudat abondant | –0.6% | Mondial, là où les ulcères veineux et les plaies à drainage élevé dominent | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les polymères spéciaux | –0.5% | Chine et pôles pétrochimiques mondiaux | Court terme (≤ 2 ans) |

| Obstacles réglementaires supplémentaires pour les produits combinés | –0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire et de fabrication élevé par rapport aux pansements conventionnels

Les hydrogels se vendent entre 3 et 15 USD l'unité, bien au-dessus des 0,10 à 0,50 USD pour la gaze, ce qui provoque un choc tarifaire dans les contextes à faibles revenus. Les polymères spéciaux tels que l'acide hyaluronique de qualité médicale coûtent jusqu'à 500 USD par kilogramme, faisant des matières premières le principal facteur de coût. L'emballage stérile ajoute encore 0,50 à 2,00 USD par unité, et ces coûts s'accumulent dans les traitements chroniques à volume élevé. Une étude publiée en 2024 dans le Journal of Wound Care a néanmoins montré un coût total par épisode inférieur de 18 % à celui de la gaze, car la réduction du nombre de changements et des infections compense la prime sur les matériaux. Pourtant, le prix reste un obstacle en Inde et en Asie du Sud-Est, limitant la pénétration du marché des pansements hydrogel en dehors des hôpitaux urbains.

Capacité d'absorption limitée pour les plaies à exsudat abondant

Les hydrogels apportent de l'humidité plutôt qu'ils n'absorbent les fluides, ce qui les rend inadaptés aux plaies produisant plus d'environ 10 mL de drainage par jour. Une revue publiée en 2025 dans Wound Repair and Regeneration a exclu les hydrogels des comparaisons sur les ulcères veineux des membres inférieurs en raison d'une capacité d'absorption insuffisante. Les cliniciens choisissent plutôt des mousses en hydrofibre qui atteignent des taux de cicatrisation de 65 à 72 %. Des conceptions hybrides superposant des hydrogels sur des noyaux absorbants émergent, mais les codes de remboursement sont en retard, ce qui complique la dynamique du marché des pansements hydrogel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : polyvalence des formulations amorphes et dynamisme des formats en feuille

Les formulations amorphes représentaient 64,55 % de la part du marché des pansements hydrogel en 2025, reflétant leur capacité à combler les cavités irrégulières et les plaies tunnelisées. Les variantes en feuille, cependant, croissent à un CAGR de 8,25 % car les unités de brûlés préfèrent les compresses préformées qui refroidissent les tissus et réduisent le temps infirmier. Les gels amorphes nécessitent une rétention secondaire, ce qui augmente la charge de travail, mais ils permettent aux cliniciens de combler les tissus décollés avec un contrôle précis de l'humidité. Les hydrogels en feuille offrent une épaisseur uniforme et adhèrent délicatement, réduisant les changements de pansements jusqu'à 2 fois par semaine et améliorant le confort du patient.

La conformité réglementaire est stricte pour tous les formats : les tests ISO 10993 ajoutent jusqu'à 100 000 USD par formulation. La FDA a autorisé en 2025 un hydrogel en feuille à base de collagène ovin, confirmant que les nouveaux biomatériaux peuvent passer par la voie 510(k) lorsque l'équivalence est démontrée. Les hydrogels en feuille font face à la concurrence des mousses en silicone offrant une meilleure gestion de l'exsudat, mais restent privilégiés lorsque le débridement autolytique est requis, maintenant les deux formats comme essentiels au marché des pansements hydrogel.

Par matière première : résistance des polymères synthétiques et bioactivité des compositions hybrides

Les polymères synthétiques représentaient 60,53 % du marché des pansements hydrogel en 2025, le polyéthylène glycol et le polyacrylamide offrant des propriétés mécaniques reproductibles et une compatibilité avec la stérilisation. Les mélanges hybrides de structures synthétiques avec du chitosane ou de l'acide hyaluronique bioactifs progressent à un CAGR de 8,85 %. Les composants naturels améliorent la signalisation cellulaire et la rétention des facteurs de croissance, conduisant à une cicatrisation plus rapide dans les premières études. La variabilité des lots et les coûts plus élevés contraignent encore les gels purement naturels, mais les hybrides atténuent ces problèmes en conservant la durabilité synthétique.

Les risques liés à la chaîne d'approvisionnement façonnent la stratégie. La domination de la Chine dans l'acide hyaluronique expose les producteurs aux fluctuations géopolitiques, ce qui incite à un approvisionnement multi-sources. Les audits ISO 13485 ajoutent des frais généraux mais préviennent les rappels liés à des lots contaminés. L'accent mis sur la résilience et la bioactivité qui en résulte devrait probablement accroître la part des revenus des hybrides au sein du marché des pansements hydrogel.

Par application : les plaies chroniques ancrent la demande tandis que les plaies aiguës s'accélèrent

Les plaies chroniques représentaient 61,63 % du marché des pansements hydrogel en 2025, portées par les ulcères du pied diabétique, les escarres et les ulcères veineux des membres inférieurs. Les hydrogels excellent dans les plaies diabétiques à faible exsudat car ils favorisent le débridement autolytique sans frottements douloureux. Les plaies aiguës — brûlures et sites chirurgicaux — progressent à un CAGR de 8,12 % à mesure que les chirurgies électives reprennent et que les centres de brûlés adoptent des protocoles fondés sur des données probantes.

Les indications traumatiques bénéficient indirectement de l'extension par la FDA du spray cutané RECELL aux blessures aiguës, car les cliniciens ont besoin de couvertures retenant l'humidité après l'application. L'incidence des escarres a diminué de 25 % dans les hôpitaux américains, tempérant la croissance du segment chronique sans pour autant compenser les gains liés à la prévalence du diabète. Les deux niches, chronique et aiguë, restent donc essentielles au marché des pansements hydrogel.

Par utilisateur final : domination hospitalière et essor des soins à domicile

Les hôpitaux ont conservé 66,63 % de la part des revenus en 2025, les équipes de soins des plaies en hospitalisation et les unités de brûlés suivant des protocoles de pansements standardisés. Les contrats multi-produits avec des marques établies garantissent des remises et simplifient la gestion des stocks. Les soins de santé à domicile, cependant, se développent à un CAGR de 8,27 %, portés par les paiements groupés qui pénalisent les réadmissions et par les codes de télésurveillance qui remboursent les pansements connectés.

Les centres chirurgicaux ambulatoires et les établissements de soins de longue durée ajoutent une demande diversifiée. Les centres chirurgicaux ambulatoires privilégient les hydrogels conditionnés en kits qui minimisent le nombre d'unités de gestion des stocks. Les maisons de soins de longue durée apprécient les feuilles à port prolongé qui réduisent les visites infirmières de quotidiennes à tous les 3 à 5 jours. Ces dynamiques redistribuent collectivement les volumes au sein du marché des pansements hydrogel sans déplacer le leadership hospitalier.

Analyse géographique

L'Amérique du Nord représentait 40,13 % du marché des pansements hydrogel en 2025, portée par un système de remboursement solide et des projets pilotes précoces de pansements intelligents. Les codes Medicare couvrent encore les hydrogels, mais les paiements groupés transfèrent la pression des coûts aux prestataires, ce qui incite à des achats fondés sur les données. Les formulaires provinciaux canadiens varient ; l'Ontario finance les hydrogels dans les soins à domicile, tandis que l'Alberta exige une autorisation préalable, créant une adoption inégale. Le Mexique bénéficie du tourisme médical et de l'extension de la couverture de l'assurance sociale, stimulant les importations en provenance de fournisseurs américains.

L'Europe reste un marché important mais régi par les processus stricts du Règlement sur les dispositifs médicaux 2017/745. L'Allemagne rembourse les pansements référencés via le Hilfsmittelverzeichnis, tandis que les produits non référencés nécessitent des approbations au cas par cas. Le Royaume-Uni achète de manière centralisée via NHS Supply Chain, et la revue du NICE en 2024 n'a pas trouvé de preuves suffisantes pour préférer les hydrogels, ce qui a ralenti l'adoption. Le processus LPPR en France peut prendre jusqu'à 18 mois, retardant le remboursement complet. L'Europe du Sud affiche une adoption plus lente en raison de budgets plus contraints.

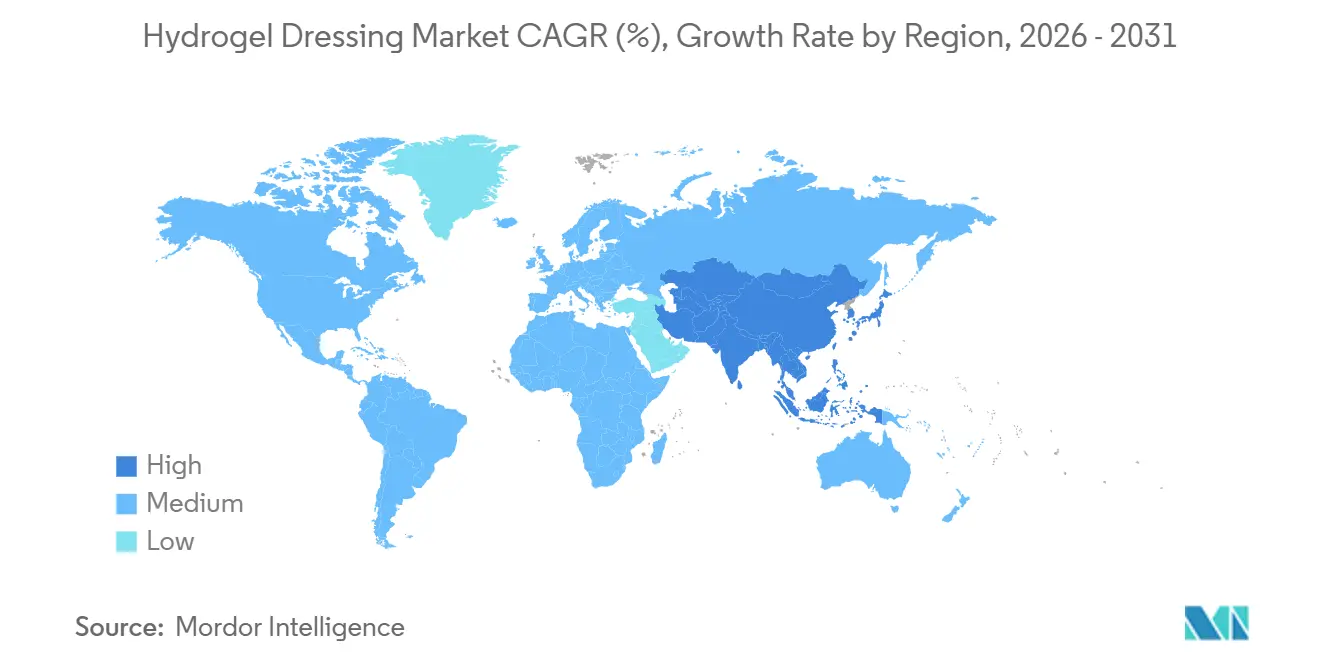

L'Asie-Pacifique affiche le CAGR le plus élevé à 9,51 %, portée par la Chine, l'Inde, le Japon, l'Australie et la Corée du Sud. La Chine a réduit les délais d'approbation de classe II à environ 12 à 15 mois, permettant aux leaders nationaux tels que Winner Medical d'augmenter leurs exportations de 12,6 % d'une année sur l'autre. Le système d'enregistrement de classe B en Inde accueille les multinationales sans essais cliniques obligatoires, tandis que la PMDA japonaise autorise les notifications de classe II via une structure de titulaire d'autorisation de mise sur le marché. Les dépenses élevées par habitant en soins des plaies en Australie et les approbations accélérées en Corée du Sud font de ces deux pays des plateformes de lancement attractives pour les offres premium, renforçant le pivot vers l'est du marché des pansements hydrogel.

Les États du Golfe importent des pansements premium pour les hôpitaux privés desservant les touristes médicaux, mais les appels d'offres publics restent dominés par la gaze. Le système public-privé dual d'Afrique du Sud crée un marché segmenté, tandis que l'ANVISA au Brésil accélère les procédures pour les dispositifs à faible risque, mais les contraintes budgétaires limitent le déploiement à l'échelle nationale. La volatilité des devises en Argentine et les contrôles des prix ailleurs maintiennent une pénétration inégale, mais la hausse des taux de diabète ajoute néanmoins des volumes supplémentaires au marché des pansements hydrogel.

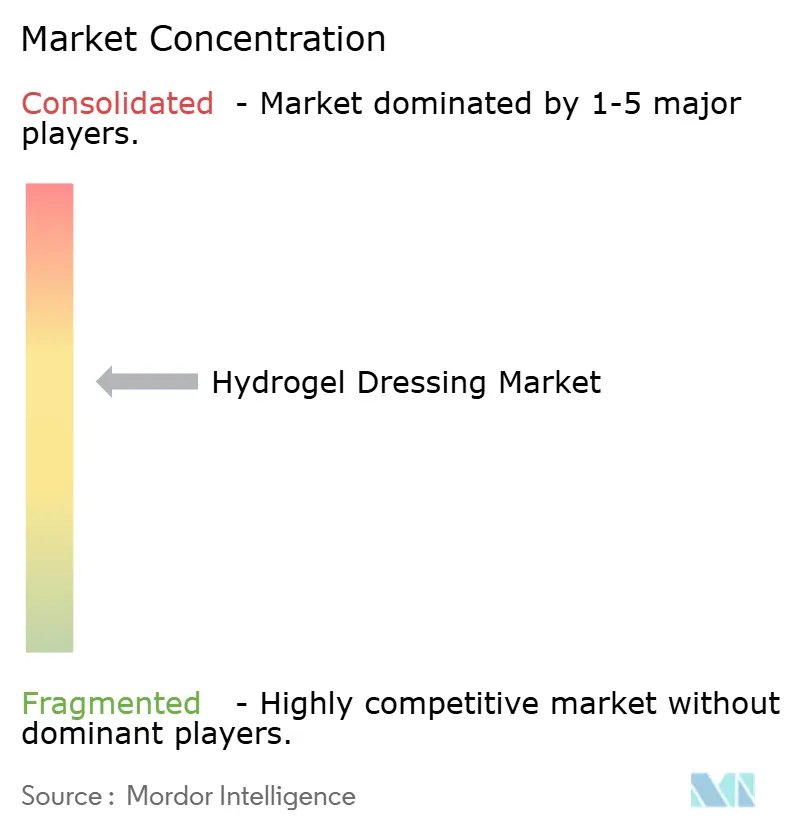

Paysage concurrentiel

Le marché des pansements hydrogel est modérément fragmenté : les cinq premiers acteurs, Smith & Nephew, ConvaTec, Molnlycke, Solventum et Coloplast, détiennent collectivement une part importante mais non dominante. La cession par Smith & Nephew de son activité Advanced Wound Bioactives pour 115 millions USD en avril 2024 réaffecte les ressources vers les systèmes à pression négative PICO et RENASYS GO à marges élevées. ConvaTec intègre sa plateforme Convatec.me pour collecter des données sur les résultats et renforcer les négociations avec les payeurs. Molnlycke a acquis Sentry Medical pour 160 millions USD en février 2024 afin d'étendre sa capacité de champs opératoires et de proposer des kits de prévention des infections aux comités d'analyse de la valeur.

Des challengers émergents exploitent les écarts de prix et les superpositions numériques. Les entreprises chinoises Winner Medical et Zhende Medical pratiquent des prix inférieurs à ceux des acteurs occidentaux tout en respectant les normes ISO 13485, accélérant leur part à l'exportation. La Matrice de plaie fluide d'Integra LifeSciences se facture 1 507 USD par centimètre cube sous Medicare, démontrant qu'une tarification premium est possible lorsque les résultats la justifient. Des start-ups axées sur les capteurs, telles que le consortium iSAFE, ciblent les budgets de télésanté mais doivent encore naviguer dans les obstacles liés au remboursement et à la sécurité des données. Les vents contraires réglementaires, notamment le passage prévu de la FDA à la classe III pour les hydrogels antimicrobiens, favorisent les acteurs établis bien capitalisés tout en laissant un espace technologique pour les innovateurs agiles au sein du marché des pansements hydrogel.

Leaders du secteur des pansements hydrogel

-

Solventum Corporation

-

Coloplast A/S

-

Molnlycke Health Care AB

-

ConvaTec Group PLC

-

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Des chercheurs de l'Université de Bayreuth ont présenté un hydrogel auto-cicatrisant combinant résistance et flexibilité, publié dans Nature Materials.

- Février 2025 : La société canadienne Biomiq a lancé PureGel, un nano-hydrogel qui délivre de l'acide hypochloreux stable pour une activité antimicrobienne prolongée.

Périmètre du rapport sur le marché mondial des pansements hydrogel

Selon le périmètre du rapport, un pansement hydrogel est un type de pansement pour plaies principalement composé d'eau (jusqu'à 90 %) incorporée dans une matrice de gel. Il fournit un environnement humide qui favorise la cicatrisation des plaies, apaise la douleur et facilite le débridement autolytique. Les pansements hydrogel sont non adhérents, flexibles et rafraîchissants, ce qui les rend adaptés aux brûlures, aux ulcères, aux escarres et aux plaies sèches ou nécrotiques. Ils contribuent également à absorber de petites quantités d'exsudat tout en maintenant l'équilibre hydrique pour une réparation tissulaire optimale.

La segmentation du marché des pansements hydrogel comprend le type de produit, la matière première, l'application, l'utilisateur final et la géographie. Par type de produit, le marché est segmenté en pansements hydrogel amorphes, pansements hydrogel imprégnés et pansements hydrogel en feuille. Par matière première, le marché est segmenté en hydrogels synthétiques, naturels et semi-synthétiques/hybrides. Par application, le marché est segmenté en plaies chroniques et plaies aiguës. Par utilisateur final, le marché est segmenté en hôpitaux, soins de santé à domicile, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Pansements hydrogel amorphes |

| Pansements hydrogel imprégnés |

| Pansements hydrogel en feuille |

| Hydrogels synthétiques |

| Hydrogels naturels |

| Hydrogels semi-synthétiques / hybrides |

| Plaies chroniques | Ulcères du pied diabétique |

| Escarres | |

| Ulcères veineux des membres inférieurs | |

| Plaies aiguës | Brûlures |

| Plaies chirurgicales et traumatiques |

| Hôpitaux |

| Soins de santé à domicile |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Pansements hydrogel amorphes | |

| Pansements hydrogel imprégnés | ||

| Pansements hydrogel en feuille | ||

| Par matière première | Hydrogels synthétiques | |

| Hydrogels naturels | ||

| Hydrogels semi-synthétiques / hybrides | ||

| Par application | Plaies chroniques | Ulcères du pied diabétique |

| Escarres | ||

| Ulcères veineux des membres inférieurs | ||

| Plaies aiguës | Brûlures | |

| Plaies chirurgicales et traumatiques | ||

| Par utilisateur final | Hôpitaux | |

| Soins de santé à domicile | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des pansements hydrogel ?

La taille du marché des pansements hydrogel est de 0,95 milliard USD en 2026.

À quel rythme le marché des pansements hydrogel devrait-il croître ?

Il est prévu de se développer à un CAGR de 5,98 % entre 2026 et 2031.

Quel type de produit gagne le plus d'élan ?

Les hydrogels en feuille s'accélèrent avec un CAGR de 8,25 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique attire-t-elle l'attention des fabricants ?

La hausse des volumes chirurgicaux, la prévalence du diabète et la simplification des procédures d'approbation confèrent à la région une perspective de CAGR de 9,51 %.

Comment les réformes des paiements influencent-elles les schémas d'adoption ?

Les remboursements groupés et de télésurveillance récompensent les pansements qui réduisent le temps infirmier et les réadmissions, stimulant l'adoption des hydrogels intelligents.

Quelles entreprises dominent actuellement les ventes ?

Smith & Nephew, ConvaTec, Molnlycke, Solventum et Coloplast détiennent collectivement la plus grande part des revenus.

Dernière mise à jour de la page le: