Tamaño y cuota del mercado de apósitos para heridas antibiopelícula

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

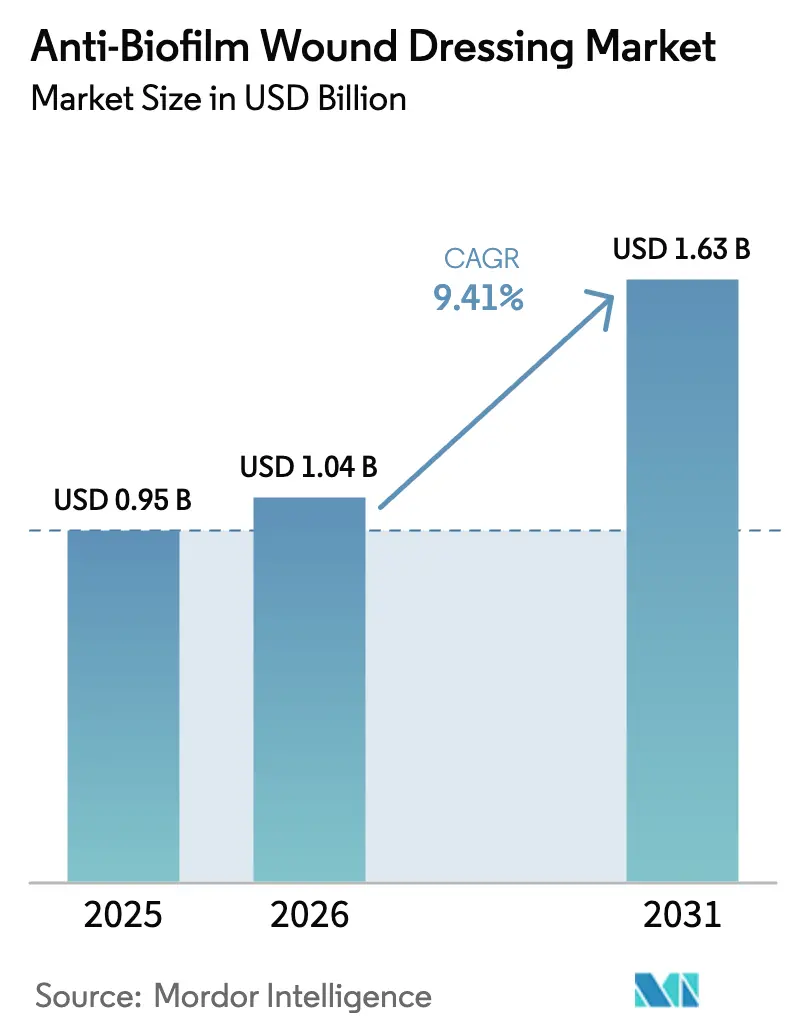

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de apósitos para heridas antibiopelícula por Mordor Intelligence

El tamaño del mercado de apósitos para heridas antibiopelícula en 2026 se estima en 1.040 millones de USD, con un crecimiento a partir del valor de 2025 de 950 millones de USD y proyecciones para 2031 que muestran 1.630 millones de USD, con un crecimiento a una CAGR del 9,41% durante el período 2026-2031. Este crecimiento se sustenta en la realidad clínica de que el 78,2% de las heridas crónicas contienen biopelículas que ralentizan o detienen la cicatrización. Los sistemas de atención sanitaria están posicionando la terapia tópica como primera línea, ya que la gestión responsable de la resistencia antimicrobiana reduce el uso sistémico de antibióticos. El enfoque regulatorio se está intensificando: la Administración de Alimentos y Medicamentos de los Estados Unidos propuso en noviembre de 2023 una reclasificación que podría limitar el uso indiscriminado de plata, impulsando la demanda de tecnologías capaces de eliminar biopelículas sin fomentar la resistencia. América del Norte lideró con el 41,54% de los ingresos en 2024, aunque Asia-Pacífico es el mercado de mayor crecimiento con una CAGR del 11,07%, impulsada por la ampliación de la capacidad hospitalaria y el envejecimiento de la población. Los mecanismos químicos, en especial la plata, siguen dominando, pero los mecanismos biológicos son los de mayor crecimiento, lo que refleja un viraje hacia enfoques enzimáticos e inmunomoduladores.

Conclusiones clave del informe

- Por mecanismo, las plataformas químicas concentraron el 45,12% de la cuota del mercado de apósitos para heridas antibiopelícula en 2025, mientras que los enfoques biológicos registran una CAGR del 9,86% hasta 2031.

- Por material, los alginatos lideraron con el 39,21% del tamaño del mercado de apósitos para heridas antibiopelícula en 2025; los hidrocoloides están encaminados hacia una CAGR del 9,58% hasta 2031.

- Por agente antimicrobiano, la plata concentró el 56,62% del tamaño del mercado de apósitos para heridas antibiopelícula en 2025; los biopolímeros como el quitosano se expanden a una CAGR del 9,95%.

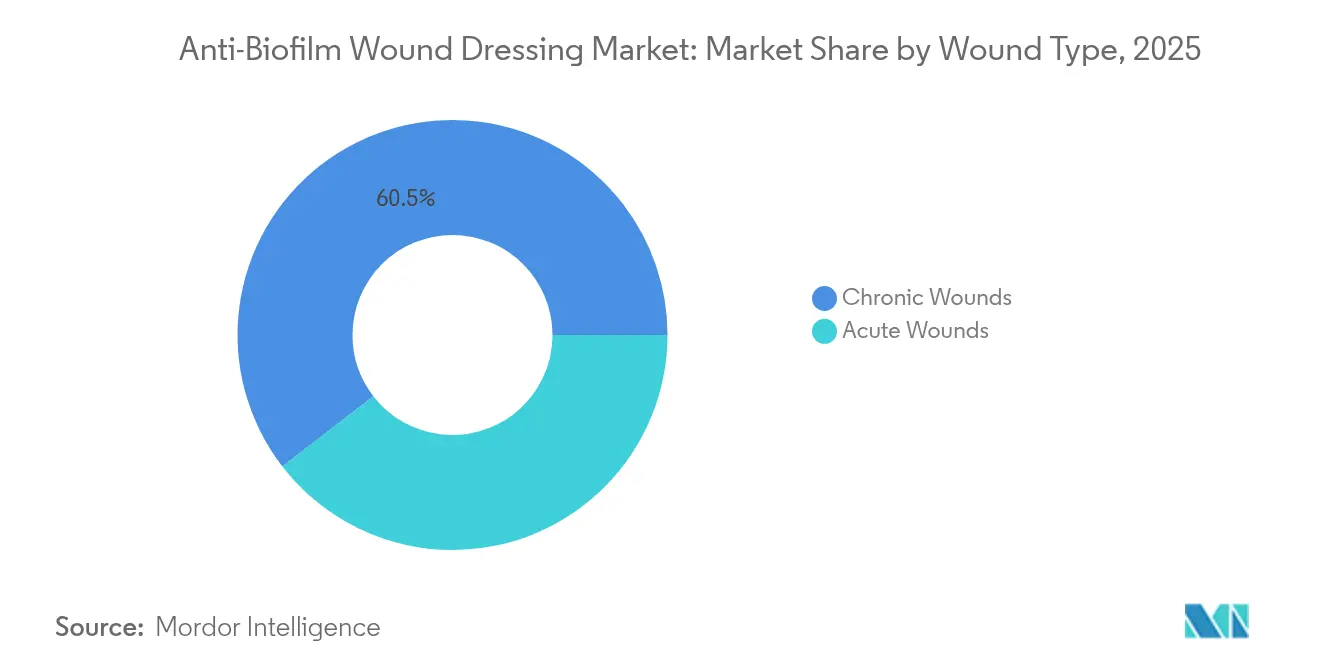

- Por tipo de herida, las heridas crónicas representaron el 60,47% del tamaño del mercado de apósitos para heridas antibiopelícula en 2025, mientras que las heridas agudas crecen a una CAGR del 10,37%.

- Por usuario final, los hospitales y clínicas captaron el 53,74% de los ingresos en 2025; los entornos de atención domiciliaria muestran el mayor crecimiento con una CAGR del 10,39%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de apósitos para heridas antibiopelícula

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia creciente de heridas crónicas | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los procedimientos quirúrgicos | +1.8% | Global, liderado por el crecimiento de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos en el cuidado avanzado de heridas | +2.3% | Liderazgo regulatorio de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Apoyo al reembolso de apósitos antimicrobianos | +1.4% | América del Norte, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Cambio en la gestión terapéutica: del tratamiento sistémico al tópico | +1.2% | Global, impulsado por mandatos regulatorios | Largo plazo (≥ 4 años) |

| Plataformas digitales de gestión de heridas habilitadas por IA que aceleran la adopción | +0.7% | América del Norte y mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de heridas crónicas

Las heridas crónicas imponen actualmente una carga anual de entre 2.000 y 4.000 millones de AUD (entre 1.300 y 2.600 millones de USD) únicamente en Australia. Los adultos mayores y las personas con diabetes presentan inmunidad deteriorada que favorece la formación de biopelículas, y el 80% de las úlceras que no cicatrizan albergan biopelículas. La epidemiología está reorientando los protocolos de tratamiento hacia apósitos capaces de desmantelar la arquitectura de las biopelículas. Las políticas de adquisición ahora especifican la capacidad antibiopelícula, especialmente para los programas de atención domiciliaria donde la supervisión de enfermería es limitada. Este impulso eleva la demanda de soluciones que acorten el tiempo de cicatrización y reduzcan el uso sistémico de antibióticos.

Aumento de los procedimientos quirúrgicos

El volumen quirúrgico global crece con mayor rapidez en Asia-Pacífico. Las heridas agudas derivadas de operaciones pueden formar biopelículas en cuestión de horas, lo que lleva a los hospitales a incorporar apósitos antibiopelícula en los protocolos perioperatorios. Las suturas recubiertas de plata redujeron la colonización por Staphylococcus aureus y Pseudomonas aeruginosa multirresistente en ensayos controlados. Los centros de ortopedia y cardiología ahora extienden los protocolos de prevención de biopelículas al cuidado de incisiones cerradas, ampliando la demanda potencial más allá de las heridas crónicas. Como resultado, el mercado de apósitos para heridas antibiopelícula se está integrando en los presupuestos de control de infecciones quirúrgicas.

Innovación de productos en el cuidado avanzado de heridas

Los apósitos de hidrogel que generan especies reactivas de oxígeno en microambientes ácidos y las neutralizan a pH fisiológico aceleraron el cierre de úlceras diabéticas en animales sin fototerapia auxiliar. Los desarrolladores también combinan alginato con nanoóxido de zinc para lograr una acción dual antimicrobiana y regenerativa. La carrera de propiedad intelectual se intensifica a medida que las empresas aseguran patentes sobre materiales inteligentes que equilibran la eliminación de biopelículas y la biocompatibilidad tisular. Los inversores valoran las plataformas capaces de incorporar múltiples activos, allanando el camino para portafolios de SKU únicos que tratan diversos tipos de heridas y reducen la presión de inventario para los proveedores de atención.

Cambio en la gestión terapéutica hacia las terapias tópicas

Las directrices mundiales de gestión responsable de antimicrobianos fomentan el uso tópico frente al sistémico para frenar la resistencia. Los hospitales reportan una reducción del 15% en la exposición sistémica a antibióticos tras integrar apósitos dirigidos a biopelículas en sus formularios. Los reguladores en Europa y los Estados Unidos están señalando su preferencia por apósitos combinados que administren dosis antimicrobianas precisas en la interfaz de la herida. Este contexto normativo acelera la adopción de apósitos avanzados y sustenta estructuras de precios premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo del producto frente a los apósitos convencionales | -1.9% | Global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria para apósitos combinados | -1.1% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Tolerancia bacteriana emergente a los iones de plata | -0.8% | Global, concentrada en instalaciones de alto uso | Largo plazo (≥ 4 años) |

| Preocupaciones por la eliminación ambiental de nano-apósitos | -0.6% | La UE lidera, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo del producto frente a los apósitos convencionales

Los precios premium representan un desafío para la adopción, especialmente en sistemas de financiación pública que aún reembolsan gasa convencional. Sin embargo, la evidencia del mundo real muestra que el gasto total en tratamiento disminuye cuando los apósitos antibiopelícula reducen el tiempo de cicatrización y las visitas al centro de salud. El Programa de Honorarios Médicos de Medicare 2025 amplía los códigos de teleatención de heridas, permitiendo a los médicos orientar a las enfermeras comunitarias de forma remota y reducir las estancias hospitalarias. A medida que los pagadores incentivan las vías basadas en resultados, los silos presupuestarios se están disolviendo y las barreras de costo inicial se están suavizando.

Tolerancia bacteriana emergente a los iones de plata

Estudios de laboratorio confirman que Escherichia coli agrega flagelina para neutralizar las nanopartículas de plata, mientras que Staphylococcus aureus engrosa las biopelículas con el mismo propósito. Los fabricantes están respondiendo con combinaciones químicas —extracto de cáscara de granada o portadores de cianografeno— para mantener la eficacia de la plata. La amenaza a largo plazo está redirigiendo los fondos de I+D hacia antimicrobianos de biopolímeros y enzimáticos que no dependen de metales pesados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por mecanismo: Del dominio químico al impulso biológico

Los mecanismos químicos retuvieron el 45,12% del mercado de apósitos para heridas antibiopelícula en 2025, sustentados en tecnologías maduras de plata y yodo en las que los hospitales confían para una cobertura de amplio espectro. Las estrategias físicas, como las espumas estructuradas que eliminan las películas microbianas por cizallamiento, mantienen una cuota intermedia para pacientes que necesitan control del exudado. Sin embargo, las plataformas biológicas están ganando espacio a una CAGR del 9,86%. Los disruptores enzimáticos como la Tarumasa recombinante digieren la fibrina, el colágeno y la elastina —los andamiajes que estabilizan las biopelículas—, superando los límites de penetración de muchos agentes químicos.

Los apósitos de segunda generación combinan ahora modos biológico y químico. Un único sustrato puede liberar PHMB para una acción bactericida inmediata y una proteasa para la degradación de la matriz, ofreciendo un doble efecto que los médicos pueden implementar sin dobles cambios de apósito. Los mecanismos integrados reducen las horas de enfermería, un factor de costo clave en las unidades de atención crónica, y protegen los portafolios frente a la tolerancia emergente a la plata. Dado que los códigos de reembolso incentivan los resultados basados en evidencia, los proveedores que validan la eficacia multimecanismo están desplazando la preferencia formularia de los incumbentes de modo único.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por material de apósito: La fortaleza del alginato se encuentra con la aceleración del hidrocoloide

Las fibras de alginato concentraron el 39,21% de los ingresos en 2025 debido a su alta capacidad de absorción y la suave formación de gel que no daña el tejido frágil durante los cambios. Su retícula rica en calcio también enlaza la plata iónica, lo que convierte al alginato en un portador preferido para la liberación de antimicrobianos. Los apósitos de espuma siguen siendo ampliamente utilizados para exudado moderado debido a sus ventajas de amortiguación y costo, mientras que los hidrogeles finos desempeñan roles de nicho en la rehidratación.

Los hidrocoloides están encaminados hacia una CAGR del 9,58%. Las nuevas formulaciones impregnan partículas hidrófobas que penetran las biopelículas y posteriormente se hinchan para sellar la herida, limitando la contaminación ambiental. Los fabricantes amplían el tiempo de uso hasta siete días, lo que reduce la frecuencia de cambios y el trabajo de enfermería. Las matrices de nanofibras y las membranas electrohiladas están ganando tracción en ensayos clínicos, aunque la escala de producción sigue siendo un obstáculo. La celulosa bacteriana, obtenida mediante fermentación ecológica, está entrando en las listas de adquisiciones basadas en valor porque es biodegradable y naturalmente antimicrobiana, alineándose con los mandatos de sostenibilidad hospitalaria.

Por agente antimicrobiano activo: La supremacía de la plata se enfrenta a la innovación de los biopolímeros

La cuota del 56,62% de la plata en 2025 se debe a su amplio espectro de eliminación y décadas de datos clínicos. Las innovaciones incluyen portadores cerámicos porosos que controlan la liberación iónica y limitan la absorción sistémica. El yodo mantiene presencia en entornos de trauma que requieren acción rápida, mientras que el PHMB tiene acogida en centros europeos cautelosos con los metales pesados.

Los oligómeros de quitosano encabezan ahora la categoría de más rápido crecimiento con una CAGR del 9,95%. Una patente recientemente concedida en los Estados Unidos combina quitosano con nanopartículas de óxido de zinc para un impacto sinérgico contra cepas multirresistentes. Los biopolímeros también actúan como andamiajes para la reparación tisular, lo que permite a los fabricantes argumentar beneficios clínicos duales. Las nanopartículas de óxido metálico, como los complejos de bismuto-tiol, también muestran potencial; una solicitud de patente de 2023 demostró alta actividad contra biopelículas maduras de Pseudomonas.

Por tipo de herida: La complejidad crónica impulsa la oportunidad aguda

Las heridas crónicas representaron el 60,47% de los ingresos en 2025 porque las úlceras del pie diabético y las úlceras por presión albergan persistentemente biopelículas que bloquean la migración epitelial. Las guías clínicas ahora recomiendan apósitos antibiopelícula desde la evaluación inicial cuando la presencia de esfacelos u olor sugiere carga microbiana. Las úlceras venosas se benefician de las combinaciones de alginato cálcico con plata, que equilibran el control del exudado y la eliminación de biopelículas.

Las heridas agudas crecen más rápidamente, con una CAGR del 10,37%. Las unidades de ortopedia y cardiología están evaluando apósitos profilácticos resistentes a biopelículas en incisiones cerradas, citando menores readmisiones por infección. Los centros de quemados prefieren compuestos de nanofibras con plata que permanecen flexibles sobre las articulaciones y liberan plata solo cuando el pH local aumenta, una señal temprana de infección. Los servicios de urgencias almacenan hidrocoloides estables en estante para uso traumatológico, ampliando la demanda en farmacias minoristas. La narrativa de prevención está reencuadrando el mercado de apósitos para heridas antibiopelícula de exclusivamente crónico a aplicable en todo quirófano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: El dominio hospitalario cede terreno al impulso de la atención domiciliaria

Los hospitales y clínicas concentraron el 53,74% de la cuota en 2025 porque las heridas crónicas graves requieren servicios de desbridamiento y cultivo. Los comités de control de infecciones actualizan los formularios de manera rutinaria, y las organizaciones de compras grupales aseguran descuentos por volumen que aún favorecen a las tecnologías incumbentes. Los centros quirúrgicos ambulatorios representan ahora un canal estratégico donde la rápida rotación amplifica el valor de los apósitos que reducen el tiempo de cambio.

La atención domiciliaria avanza a una CAGR del 10,39% a medida que el envejecimiento en el hogar se convierte en política en las economías de la OCDE. Los cuidadores necesitan apósitos intuitivos con ventanas de indicación claras que señalen la saturación. Las plataformas de teleatención de heridas como Swift Medical procesan 600.000 escaneos mensuales, permitiendo a las enfermeras escalar los casos que muestran fluorescencia temprana de biopelícula. La actualización de Medicare 2025 financia módulos de capacitación para cuidadores, facilitando la adopción en los Estados Unidos. Los fabricantes de dispositivos están agrupando apósitos con aplicaciones móviles y sondas de fluorescencia, creando un bloqueo de ecosistema que eleva los costos de cambio.

Análisis geográfico

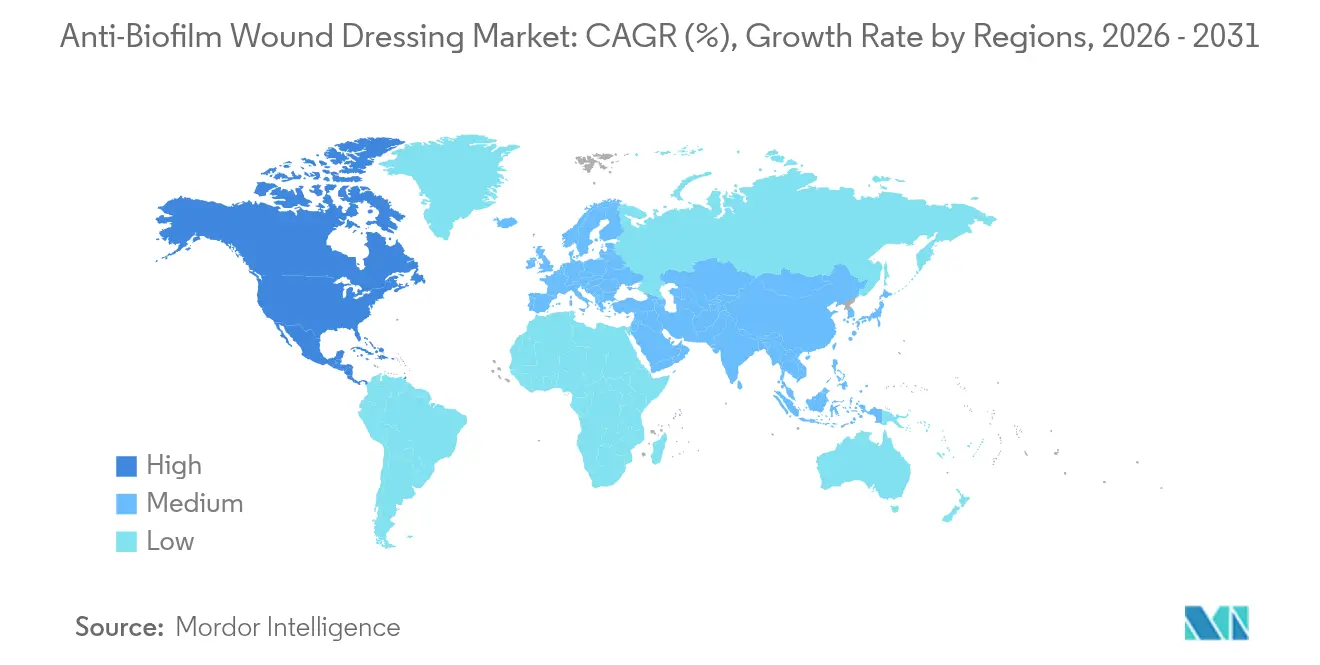

América del Norte continuó liderando, aportando el 41,02% de los ingresos de 2025, ya que los pagadores reembolsaron apósitos avanzados y los hospitales adoptaron la vigilancia digital de heridas. La región alberga la mayor concentración de ensayos clínicos y cuenta con vías de codificación claras, como las actualizaciones del CMS 2025 que aclaran la cobertura de sustitutos cutáneos. Se espera que la propuesta de reclasificación de la Administración de Alimentos y Medicamentos de los Estados Unidos endurezca los estándares de evidencia, favoreciendo a las empresas con sólidos conjuntos de datos clínicos.

Europa ofrece un entorno regulatorio sofisticado moldeado por el Reglamento de Dispositivos Médicos de la UE 2017/745, que impone trazabilidad e informes de desempeño. La gestión ambiental impulsa a los hospitales a pilotear plataformas biodegradables y libres de metales. La Asociación Europea de Gestión de Heridas actualiza documentos de consenso que influyen en las decisiones de compra de los médicos. Alemania y Francia cuentan con sistemas de licitación nacional que recompensan a los proveedores capaces de documentar tanto la eficacia como la reducción de residuos.

Asia-Pacífico mostró el mayor dinamismo, expandiéndose a una CAGR del 10,62% hasta 2031. La producción doméstica de vendas en China y la modernización hospitalaria reducen los precios, ampliando el acceso. La sociedad superenvejecida de Japón prioriza las soluciones de cuidado de heridas domiciliario que reducen la carga del cuidador. Los incentivos vinculados a la producción de dispositivos médicos de India atraen a socios multinacionales que buscan capacidad eficiente en costos. Australia destaca la carga económica de las heridas crónicas, impulsando el reembolso de apósitos avanzados a través de los planes de salud estatales.

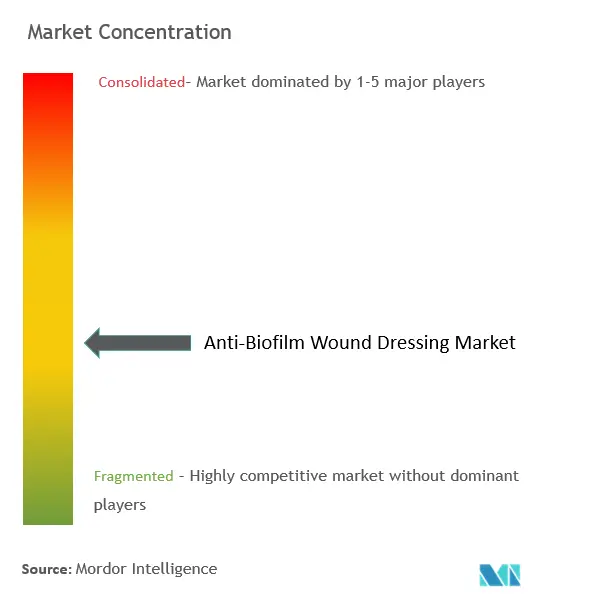

Panorama competitivo

El mercado de apósitos para heridas antibiopelícula está moderadamente fragmentado. 3M, Smith+Nephew y ConvaTec combinan distribución global con destreza regulatoria para mantener posiciones de liderazgo. Su estrategia se centra en líneas de plataforma —un sustrato diseñado en varios tamaños e impregnaciones— que agiliza las aprobaciones en múltiples jurisdicciones. El lanzamiento en 2024 de ConvaTec de un apósito de presión negativa de uso prolongado reduce el tiempo de aplicación en un 61% y el costo en un 41%, demostrando innovación de proceso dirigida a hospitales que buscan eficiencia laboral.

La propiedad intelectual es una ventaja competitiva clave. Los complejos de bismuto-tiol presentados en 2023 muestran alta potencia a dosis bajas, y los actores licencian agresivamente o adquieren empresas emergentes para acceder a nuevas químicas. En junio de 2025, SolasCure obtuvo la Designación de Vía Rápida de la Administración de Alimentos y Medicamentos (FDA) para Aurase, un hidrogel a base de Tarumasa que desmantela enzimáticamente las biopelículas sin dañar el tejido sano, lo que señala la apertura de los reguladores hacia los agentes biológicos. Las empresas establecidas se asocian con proveedores de diagnóstico basado en IA como MolecuLight para integrar imágenes de fluorescencia que detectan cargas bacterianas elevadas junto al lecho del paciente. Las presiones ESG impulsan la I+D en portadores biodegradables para anticiparse a futuras regulaciones de eliminación.

Las empresas emergentes se centran en soluciones enzimáticas, peptídicas o de fagos que eluden la resistencia a los metales. El financiamiento de riesgo respalda plataformas de hilado de nanofibras capaces de incorporar múltiples activos, atrayendo a grupos hospitalarios que prefieren un único régimen de apósito para todos los tipos de heridas. Los grandes incumbentes responden abriendo centros de innovación que codesarrollan con médicos, comprimiendo los ciclos de banco a cabecera. La intensidad competitiva está destinada a aumentar a medida que expiran las patentes y los proveedores regionales escalan la producción localizada.

Líderes de la industria de apósitos para heridas antibiopelícula

Convatec Inc.

Smith+Nephew

3M

B. Braun SE

Mölnlycke Health Care AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: SolasCure recibió la Designación de Vía Rápida de la FDA para Aurase Wound Gel, un hidrogel enzimático dirigido a úlceras de calcifilaxis con carga de biopelícula.

- Septiembre de 2024: Solventum presentó el apósito V.A.C. Peel and Place, un sistema de presión negativa de uso prolongado que reduce el tiempo de aplicación en un 61% y los costos en un 41%.

- Marzo de 2022: ConvaTec adquirió Triad Life Sciences por 450 millones de USD para ampliar los apósitos de origen biológico para heridas crónicas y quirúrgicas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de apósitos antibiopelícula como los ingresos mundiales procedentes de apósitos de uso único o limitado que interrumpen o previenen activamente las biopelículas microbianas en heridas agudas o crónicas por medios químicos (plata, yodo, PHMB), físicos (desbridamiento, campo eléctrico pulsado) o biológicos (enzimas, péptidos).

Exclusión del ámbito de aplicación: Excluimos los dispositivos de presión negativa, los geles tópicos independientes y los antiinfecciosos administrados sistémicamente.

Segmentación

- Por mecanismo

- Físico

- Químico

- Biológico

- Por material de apósito

- Espuma

- Hidrogel

- Hidrocoloide

- Alginato

- Película y membrana

- Nanofibra / Electrohilado

- Celulosa bacteriana

- Por agente antimicrobiano activo

- A base de plata

- A base de yodo

- Polihexanida (PHMB)

- Miel / Bioactivos naturales

- Quitosano y otros biopolímeros

- Nanopartículas de óxido metálico

- Por tipo de herida

- Heridas crónicas

- Úlceras del pie diabético

- Úlceras por presión

- Úlceras venosas de la pierna

- Otras heridas crónicas

- Heridas agudas

- Heridas quirúrgicas / traumáticas

- Quemaduras

- Heridas crónicas

- Por usuario final

- Hospitales y clínicas

- Centros quirúrgicos ambulatorios

- Entornos de atención domiciliaria

- Atención militar y de emergencia

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a cirujanos de heridas, enfermeras especializadas, compradores de hospitales y distribuidores de Norteamérica, Europa, Asia-Pacífico y Oriente Medio. Su información sobre la frecuencia de uso, los precios medios de venta y los obstáculos en los formularios nos permitió afinar las hipótesis regionales y confirmar los límites del modelo.

Investigación documental

Comenzamos con conjuntos de datos abiertos, la Carga Mundial de Morbilidad de la OMS, la Encuesta Nacional de Altas Hospitalarias de los CDC, los registros quirúrgicos de Eurostat y los códigos comerciales Comtrade de las Naciones Unidas para trazar la incidencia de heridas, el recuento de procedimientos y los flujos de apósitos por zonas geográficas. Los artículos revisados por expertos, los libros blancos de la Wound Healing Society y las tendencias de patentes en Questel nos ayudan a rastrear la prevalencia del biofilm y los ciclos de vida de la tecnología.

Nuestro equipo añade los informes 10-K de las empresas, los informes de los inversores y las noticias de Dow Jones Factiva, mientras que D&B Hoovers suministra datos financieros auditados que anclan las divisiones de ingresos de los fabricantes. Estos datos son ilustrativos; numerosas publicaciones, registros y bases de datos adicionales respaldan la validación secundaria.

Dimensionamiento y previsión del mercado

Un pool descendente combina la prevalencia de heridas crónicas, el volumen quirúrgico y la incidencia de quemaduras con factores de frecuencia de cambio para derivar la demanda anual de apósitos, que multiplicamos por los ASP específicos de cada región. Los roll-ups de proveedores, las comprobaciones de canales y los datos de facturas muestreadas proporcionan pruebas de razonabilidad ascendentes; las diferencias se concilian mediante comprobaciones cruzadas tripartitas antes del bloqueo. Las variables predictoras, prevalencia de diabetes, población mayor de 65 años, índices de precios de la plata, cambios en los reembolsos y tasas de adopción de apósitos de espuma para un solo paciente, alimentan una regresión multivariante más una mezcla ARIMA. Aquí es donde el modelo estructurado de Mordor Intelligence se diferencia, ofreciendo una previsión para el periodo de previsión.

Ciclo de validación y actualización de datos

Nuestros resultados se someten a análisis de desviaciones con respecto a series históricas, revisiones inter pares y pruebas de tensión de escenarios. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo tras acontecimientos importantes de carácter normativo o de retirada de productos; justo antes de su publicación, volvemos a ejecutar los datos más recientes para que los clientes reciban la base de referencia más fresca.

Por qué el apósito antibiofilm para heridas de Mordor es fiable

Las estimaciones publicadas difieren porque las empresas varían la inclusión de productos, la progresión del ASP y la cadencia de actualización.

Al anclar el alcance a mecanismos antibiopelícula probados y alinear los volúmenes con los patrones de tratamiento observados, ofrecemos una referencia fiable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,95 B (2025) | Inteligencia de Mordor | |

| USD 0,94 B (2024) | Consultoría global A | excluidos los apósitos biológicos, los ASP planos |

| USD 0,86 B (2024) | Diario profesional B | se basa únicamente en los recuentos de adquisiciones de los hospitales |

| USD 0,87 B (2024) | Asociación sectorial C | actualización de datos a cinco años, moneda constante |

Creemos que los responsables de la toma de decisiones obtienen una base de referencia equilibrada y transparente porque cada cifra se remonta a variables claras, validación de múltiples fuentes y una disciplina de actualización anual.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de apósitos para heridas antibiopelícula?

El tamaño del mercado de apósitos para heridas antibiopelícula se sitúa en 1.040 millones de USD en 2026.

¿Quiénes son los actores clave en el mercado de apósitos para heridas antibiopelícula?

Convatec Inc., Smith+Nephew, 3M, B. Braun SE y Mölnlycke Health Care AB son las principales empresas que operan en el mercado de apósitos para heridas antibiopelícula.

¿Cuál es la región de más rápido crecimiento en el mercado de apósitos para heridas antibiopelícula?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,62% gracias a la ampliación de la capacidad hospitalaria y al envejecimiento de la población.

¿Qué región tiene la mayor cuota en el mercado de apósitos para heridas antibiopelícula?

En 2025, América del Norte representa la mayor cuota de mercado en el mercado de apósitos para heridas antibiopelícula.

¿Qué restricción podría frenar la adopción a corto plazo?

Los precios iniciales más elevados en comparación con la gasa convencional siguen siendo una barrera en los mercados sensibles al presupuesto, aunque los estudios sobre el costo total de la atención sugieren ahorros a largo plazo.

Última actualización de la página el: