Taille et Part du Marché Pétrolier et Gazier en Amont en Angola

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.64 Milliards de dollars |

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 5.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.06% CAGR |

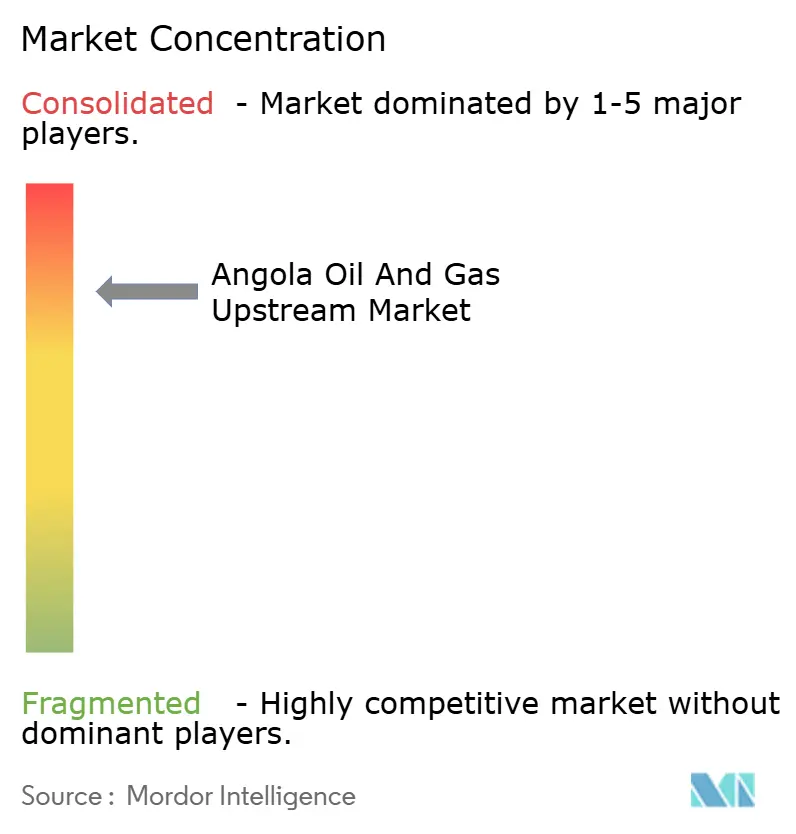

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Pétrolier et Gazier en Amont en Angola par Mordor Intelligence

La taille du Marché Pétrolier et Gazier en Amont en Angola devrait s'étendre de 4,64 milliards USD en 2025 et 4,71 milliards USD en 2026 à 5,22 milliards USD d'ici 2031, enregistrant un CAGR de 2,06 % entre 2026 et 2031.

La hausse des investissements dans les projets en eaux ultra-profondes, un régime fiscal allégé et la liberté du pays vis-à-vis des quotas de l'OPEP se combinent pour stabiliser la production malgré un déclin annuel de 6 à 8 % dans les champs matures. Les décisions finales d'investissement (FID) en eaux profondes et ultra-profondes se concluent désormais en moins de 30 mois, raccourcissant les cycles de flux de trésorerie pour les grandes compagnies et les indépendants. La monétisation du gaz naturel s'accélère à mesure que le Complexe Gazier du Nord fournit des matières premières à l'usine Angola LNG sous-utilisée, tandis que les pilotes de pétrole de roche-mère terrestres dans le bassin de Kwanza élargissent la base de ressources. La dépréciation du kwanza et le service élevé de la dette souveraine continuent de gonfler les coûts des services libellés en dollars, mais les réductions fiscales sur les champs marginaux compensent désormais une partie de ce fardeau.

Principaux Enseignements du Rapport

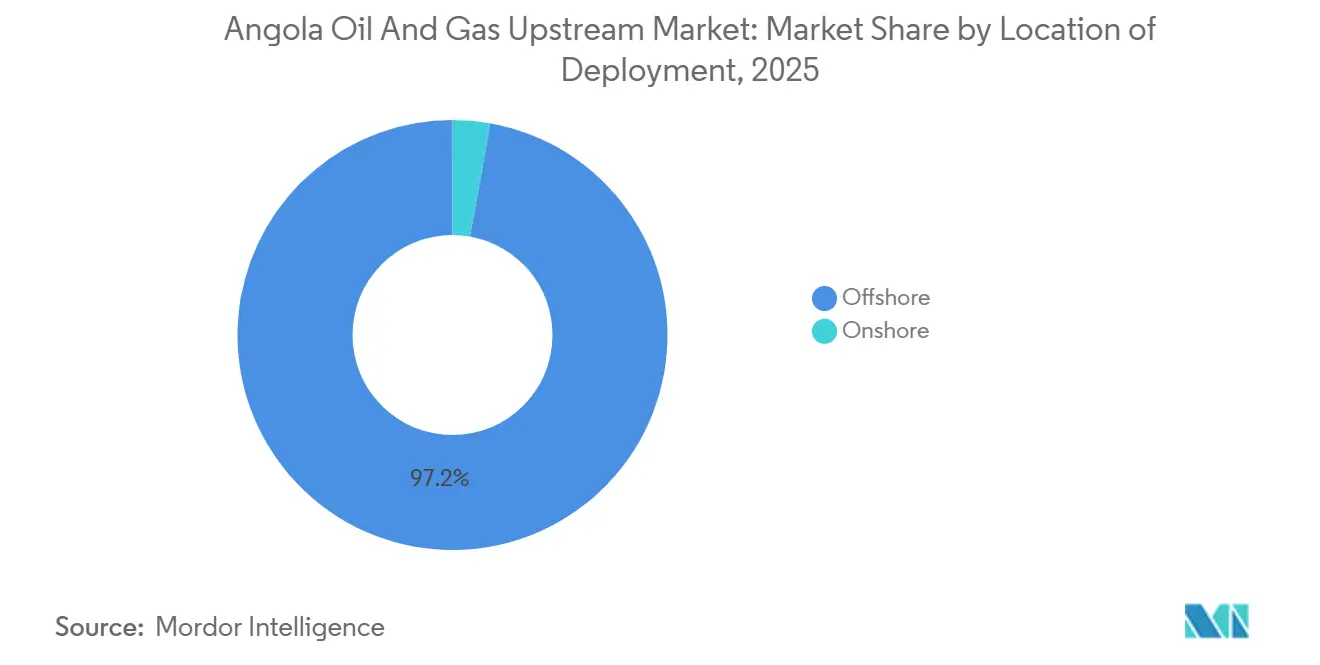

- Par localisation de déploiement, les opérations offshore détenaient 97,2 % de la part du marché pétrolier et gazier en amont en Angola en 2025, tandis que l'exploration terrestre progresse à un CAGR de 2,9 % jusqu'en 2031.

- Par type de ressource, le pétrole brut a généré 90,3 % des revenus de 2025, mais le gaz naturel est la ressource à la croissance la plus rapide, s'étendant à un CAGR de 6,6 % jusqu'en 2031.

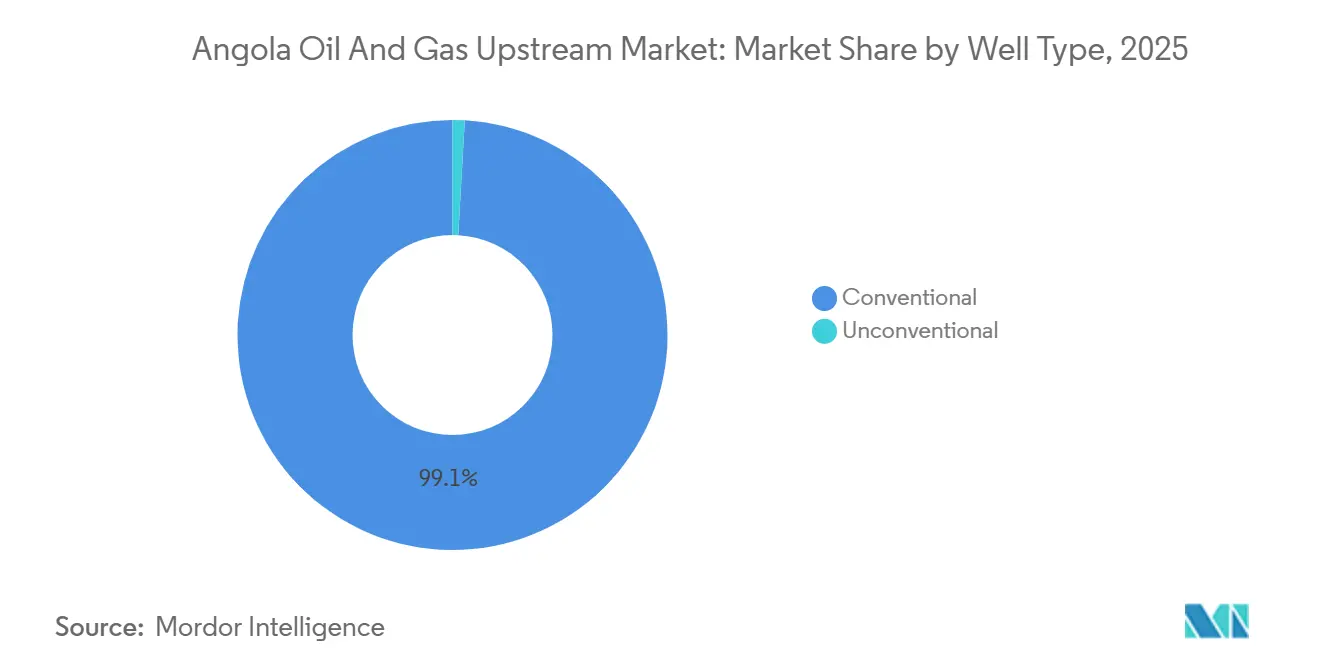

- Par type de puits, les puits conventionnels représentaient 99,1 % de l'activité en 2025 ; les puits non conventionnels devraient progresser à un CAGR de 11,7 %, portant leur contribution à 3-5 % du total des puits d'ici 2031.

- Par service, les services de développement et de production ont capté 85,6 % des revenus en 2025, tandis que les services d'exploration ont enregistré la croissance la plus rapide à 5,4 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Pétrolier et Gazier en Amont en Angola

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dynamique des cycles d'attribution de licences attirant les grandes compagnies | 0.4% | National, avec concentration dans les bassins offshore de Kwanza et Benguela, et les bassins terrestres de Kwanza, Namibe et Kassanje | Moyen terme (2-4 ans) |

| FID en eaux profondes et ultra-profondes (ex. Kaminho, Agogo) accélérant la production à court terme | 0.6% | National, axé sur les Blocs 15/06, 17, 20/11, 48 et les concessions en eaux profondes du Bassin du Bas-Congo | Court terme (≤ 2 ans) |

| Réformes fiscales et réglementaires (mise en place de l'ANPG, réductions fiscales sur les champs marginaux) | 0.3% | National, avec la plus forte adoption dans les blocs matures (0, 14, 15, 17) et les concessions de champs marginaux | Moyen terme (2-4 ans) |

| La sortie de l'OPEP offre une flexibilité sur les quotas de production | 0.2% | National, permettant une optimisation des exportations sans contrainte sur tous les blocs producteurs | Court terme (≤ 2 ans) |

| Développement du gaz non associé (Complexe Gazier du Nord, Sanha LGC) monétisant les réserves isolées | 0.4% | National, concentré dans le Bloc 15/06 (Quiluma, Maboqueiro) et les champs Sanha, avec un impact en aval sur Angola LNG Soyo | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamique des Cycles d'Attribution de Licences Attirant les Grandes Compagnies

L'appel d'offres limité de l'ANPG en 2025 portant sur dix blocs offshore et une plateforme d'offre permanente tout au long de l'année visent ensemble à attribuer 50 blocs d'ici 2026, canalisant 60 à 70 milliards USD de dépenses en amont avant 2030.[1]Reuters Staff, "L'Angola prévoit des cycles d'attribution de licences pluriannuels pour attirer les grandes compagnies," reuters.com Le retour de Shell via le Bloc 33/24 et l'entrée parallèle de Chevron valident les conditions fiscales améliorées et le calendrier d'attribution de licences condensé. La structure d'offre continue a remplacé les cycles pluriannuels, permettant aux opérateurs de déposer des offres non sollicitées et de conclure rapidement des cessions partielles. Le puits exploratoire Arturus-1 d'ExxonMobil dans le bassin de Namibe illustre l'intérêt précoce pour les réservoirs pré-sel qui pourraient déclencher des hubs de plusieurs milliards de dollars s'ils sont commerciaux. Le protocole d'accord de ReconAfrica portant sur 5,2 millions d'acres dans le bassin d'Etosha-Okavango pousse l'exploration frontière vers l'intérieur des terres, tandis que l'acquisition du Bloc 3/05 par Afentra montre que les indépendants plus petits peuvent tirer parti de bilans plus légers dans le cadre des nouvelles conditions.

FID en Eaux Profondes et Ultra-Profondes Accélérant la Production à Court Terme

TotalEnergies a sanctionné le projet Kaminho d'une valeur de 6 milliards USD en 2024, visant 70 000 barils par jour dans des eaux de 1 700 mètres avec une première huile prévue pour 2028.[2]Agência Nacional de Petróleo Gás e Biocombustíveis, "Décret sur la Production Incrémentale," anpg.ao Saipem, Subsea 7 et Yinson ont finalisé plus de 10 milliards USD en contrats EPCI et FPSO liés, chacun intégrant des superstructures entièrement électriques réduisant le torchage de routine à zéro. Azule Energy a devancé le calendrier de quatre mois lorsqu'Agogo a commencé à produire 120 000 barils par jour en juillet 2025, et Ndungu a ajouté 60 000 barils par jour en 2026, confirmant que la location modulaire de FPSO peut comprimer les délais de remboursement d'environ un an. Les projets injectent ensemble environ 250 000 barils par jour bruts de nouvelle capacité d'ici 2028, compensant le déclin des actifs historiques et stabilisant la production nationale autour de 1,1 million de barils par jour.

Réformes Fiscales et Réglementaires Réduisant les Taxes sur les Champs Marginaux

Le Décret sur la Production Incrémentale de novembre 2024 a réduit de moitié l'impôt sur le revenu pétrolier dans le cadre des accords de partage de production à 25 % et a relevé les plafonds de récupération des coûts à 70 %. Le raccordement South N'dola de Chevron et le plan de remplissage CLOV Phase 3 de TotalEnergies franchissent tous deux les seuils de taux de rendement interne principalement grâce à cet allègement. L'amortissement accéléré des dépenses d'investissement sous-marines améliore également la valeur actuelle nette pour les projets en eaux ultra-profondes à coût élevé tels que Kaminho. La séparation du régulateur du bras commercial de Sonangol a réduit le délai d'approbation des contrats de 18 mois en 2020 à neuf mois en 2025, abaissant les coûts de détention pré-FID pour les opérateurs.

La Sortie de l'OPEP Offrant une Flexibilité sur les Quotas de Production

Le retrait de l'Angola de l'OPEP en janvier 2024 a supprimé le plafond de 1,11 million de barils par jour, permettant aux exportations d'atteindre 1,23 million de barils par jour en août 2024 lors de fenêtres de prix élevés. Bien que le déclin géologique persiste, la planification flexible permet aux barils supplémentaires d'Agogo et de Kaminho de circuler sans réductions compensatoires. La politique bénéficie particulièrement aux régimes fiscaux à chargement différé car le déport du Brent favorise une production plus précoce ; à 50 000 barils par jour de débit supplémentaire, le Trésor capte un revenu annuel supplémentaire estimé à 200-400 millions USD.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Déclin rapide des champs matures en eaux profondes | -0.8% | National, concentré dans les Blocs 0, 14, 15, 17, 32 (champs de Cabinda, Kizomba, Dalia, Pazflor, Kaombo) | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées et seuil de rentabilité pour les projets en eaux ultra-profondes sous volatilité des prix | -0.5% | National, affectant les blocs en eaux ultra-profondes au-delà de 1 500 m de profondeur dans les bassins de Kwanza et du Bas-Congo | Moyen terme (2-4 ans) |

| Pressions persistantes liées aux changes, au service de la dette et au risque souverain | -0.4% | National, avec un impact macroéconomique sur toutes les décisions d'investissement en amont et les contrats de services libellés en dollars | Long terme (≥ 4 ans) |

| Données souterraines haute résolution limitées pour les blocs terrestres frontières et pré-sel | -0.2% | National, affectant principalement les bassins terrestres de Kwanza, Namibe, Benguela, Kassanje et Etosha-Okavango | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclin Rapide des Champs Matures en Eaux Profondes

Le déclin naturel atteint 10-15 % brut dans les plus anciens clusters angolais, ramené à 6-8 % une fois que les opérateurs ajoutent l'injection d'eau et le gas-lift.[3]Fonds Monétaire International, "Perspectives Économiques de l'Angola 2025-2026," imf.org Les actifs Kizomba d'ExxonMobil sont épuisés à environ 85 %, et le Kaombo de TotalEnergies est déjà mature à 60 %, forçant un forage de remplissage plus intensif pour maintenir un plateau. Les extensions de licences jusqu'en 2045 gagnent du temps, mais maintenir le Bloc 17 au-dessus de 250 000 barils par jour exige encore 2 à 3 milliards USD de dépenses en récupération assistée des hydrocarbures. Le financement obligatoire en séquestre pour le futur déclassement, introduit par le Décret Présidentiel 91/18, augmente également le coût de détention des FPSO vieillissants.

Dépenses d'Investissement Élevées et Seuil de Rentabilité pour les Projets en Eaux Ultra-Profondes sous Volatilité des Prix

Les projets en eaux ultra-profondes nécessitent un Brent dans la fourchette de 60 à 70 USD pour des rendements de 15 %, car l'intensité capitalistique par baril dépasse 80 000 USD au niveau de Kaminho. Les rendements souverains supérieurs à 15 % en 2025 aggravent le coût du financement local, et une glissade du kwanza de 11 % en 2024 a gonflé les factures d'équipements importés. Les hypothèses budgétaires sur le prix du pétrole pour 2026 se situent à seulement 62,2 USD, en dessous du seuil requis pour déclencher des FID sur la prochaine vague de Blocs 29, 31 et 46, rendant le calendrier très sensible aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Localisation de Déploiement : La Dominance des Eaux Profondes Ancre la Part Offshore

L'activité offshore a capté 97,2 % des revenus de 2025 sur le marché pétrolier et gazier en amont en Angola, tandis que le terrestre progresse à un CAGR de 2,9 % jusqu'en 2031. Les réservoirs en eaux profondes dans les bassins de Kwanza et du Bas-Congo, situés à 400-2 200 mètres sous le niveau de la mer, soutiennent cette dominance. Le FPSO Agogo d'Azule Energy et le Kaminho de TotalEnergies contribueront ensemble à environ 190 000 barils par jour d'ici 2028, et l'infrastructure existante de 15 FPSO avec une capacité de 1,5 million de barils par jour ancre davantage l'économie offshore.

Les pilotes terrestres à Namibe et Kwanza bénéficient désormais du coût d'entrée plus faible des puits de pétrole de roche-mère évalués à 15-25 millions USD. L'Arturus-1 d'ExxonMobil et la campagne sismique de ReconAfrica indiquent un potentiel pour porter le terrestre à 5-7 % de la taille du marché pétrolier et gazier en amont en Angola d'ici 2031. Les lacunes infrastructurelles, telles que l'absence d'un pipeline Kassanje-Lobito, posent encore des obstacles logistiques susceptibles de tempérer la montée en puissance à court terme.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Ressource : Maturité du Pétrole Brut Versus Monétisation du Gaz

Le pétrole brut a fourni 90,3 % de la valeur de 2025, mais le gaz croît le plus rapidement à un CAGR de 6,6 %.[4]Azule Energy, "Première Huile du FPSO Agogo," azule-energy.com Le Complexe Gazier du Nord achemine désormais 400 MMscfd vers Angola LNG, poussant le taux d'utilisation de l'usine vers 75 %. Ces flux pourraient porter le gaz à 12-15 % de la taille du marché pétrolier et gazier en amont en Angola d'ici 2031.

Les réservoirs pétroliers historiques restent essentiels, mais les nouveaux barils de Kaminho, Agogo et Ndungu compenseront environ 200 000 barils par jour de déclin pour maintenir la production nette de liquides légèrement positive. L'interdiction du torchage intégrée dans les FPSO entièrement électriques canalise également davantage de gaz associé vers des flux commerciaux, diversifiant les revenus face aux pressions de décarbonisation.

Par Type de Puits : Base Conventionnelle Face à l'Émergence du Non Conventionnel

Les puits conventionnels contrôlaient 99,1 % de l'activité de 2025, reflétant les grès en eaux profondes à haute perméabilité qui produisent sans stimulation. Les programmes de remplissage sur le Bloc 15 et la Phase 3 de CLOV illustrent les dépenses continues pour maintenir les taux au-dessus de 150 000 barils par jour.

Les puits non conventionnels, principalement des horizontaux de pétrole de roche-mère dans le Kwanza terrestre, devraient s'étendre à un CAGR de 11,7 %, portant leur part jusqu'à 5 % d'ici 2031. Des coûts par puits plus faibles et des remboursements plus rapides attirent les indépendants, et des pilotes réussis pourraient accroître la représentation non conventionnelle au sein de la part du marché pétrolier et gazier en amont en Angola au-delà de sa position de niche actuelle.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Service : Échelle du Développement Versus Dynamique de l'Exploration

Les services de développement et de production ont généré 85,6 % des revenus de 2025, incarnant des programmes FPSO de plusieurs milliards de dollars tels que Kaminho et Agogo.[5]Yinson Holdings Berhad, "Contrat d'Affrètement du FPSO Agogo," yinson.com L'attribution du contrat EPCI de 3,7 milliards USD à Saipem pour Kaminho souligne l'ampleur de la construction en cours.

Les services d'exploration, croissant à un CAGR de 5,4 %, sont portés par des cycles d'attribution de licences plus courts et la sismique terrestre frontière. Le retraitement par TGS de 2 589 kilomètres de données historiques dans le Kwanza illustre les opportunités de réduire le risque de puits secs et de constituer des charges de travail soutenues pour les contractants sismiques et de forage.

Analyse Géographique

Les bassins de Kwanza et du Bas-Congo fournissent ensemble plus de 95 % des liquides actuels de l'Angola. Les Blocs 20/11 et 15/06 en eaux ultra-profondes de Kwanza accueillent respectivement Kaminho et Agogo, soutenant les prévisions de croissance nationale. Le Bloc 0 et le Bloc 14 plus peu profonds du Bas-Congo continuent de fournir des volumes de base malgré une forte maturité.

Les provinces de Cabinda et de Zaïre représentent conjointement environ 70 % du débit national, signalant un risque de concentration en cas de pannes d'infrastructure. Les projets provinciaux d'expansion du port de Lobito visent à désengorger la logistique pour les nouvelles activités terrestres. Le hub de Soyo dans le Zaïre dessert désormais 12 FPSO et l'usine GNL, renforçant son rôle de centre de commandement offshore de l'Angola.

Les zones terrestres frontières, Namibe, Benguela, Kassanje et l'extension Etosha-Okavango, offrent une diversification à la hausse. Le puits exploratoire de Namibe d'ExxonMobil et les superficies de ReconAfrica prouvent le concept géologique, bien que l'absence de pipelines d'évacuation signifie que la production précoce devra s'appuyer sur le transport routier ou ferroviaire jusqu'à ce que des volumes plus importants justifient des constructions intermédiaires.

Paysage Concurrentiel

Environ 75 % de la capacité en amont de l'Angola est détenue par les cinq premiers opérateurs, TotalEnergies, Azule Energy, ExxonMobil, Chevron et Eni, mais de nouveaux indépendants se taillent des niches dans les blocs marginaux et terrestres. Les grandes compagnies prolongent la durée de vie des actifs en modernisant les FPSO et en adoptant le boosting sous-marin, tandis que la livraison du projet d'Azule en avance sur le calendrier met en évidence les atouts d'une exécution intégrée.

La conception de FPSO entièrement électrique de Yinson pour Agogo réduit les dépenses d'exploitation jusqu'à 20 %, établissant un nouveau référentiel de coûts pour les affrètements. Les pilotes de traitement sous-marin de Schlumberger sur le Bloc 17 visent à prolonger les performances du plateau de trois à cinq années supplémentaires. Les alliances de sociétés de services telles que le groupement Forsys Subsea de Subsea 7-TechnipFMC gagnent du terrain auprès des indépendants qui préfèrent les solutions clé en main.

Les règles obligatoires de séquestre pour le déclassement favorisent les opérateurs disposant de bilans solides, mais les réductions fiscales sur les barils marginaux ont amélioré l'économie des cessions d'actifs, permettant à des entreprises comme Afentra et BW Energy d'extraire la valeur résiduelle de clusters considérés comme non essentiels par les grandes compagnies.

Leaders du Secteur Pétrolier et Gazier en Amont en Angola

ExxonMobil Corporation

TotalEnergies SE

Eni SpA

BP Plc

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Azule Energy a confirmé la découverte Algaita-01 dans le Bloc 15/06, ajoutant environ 500 millions de barils en place à distance de raccordement du FPSO Olombendo.

- Février 2026 : Ndungu a commencé à produire 60 000 barils par jour, complétant la montée en puissance du Hub Intégré Ouest d'Agogo.

- Novembre 2025 : Le Complexe Gazier du Nord a été officiellement inauguré six mois avant le calendrier prévu.

- Septembre 2025 : Shell et Chevron ont signé des accords d'exploration pour le Bloc 33/24, marquant le retour de Shell en Angola.

Périmètre du Rapport sur le Marché Pétrolier et Gazier en Amont en Angola

Le marché pétrolier et gazier en amont englobe le segment exploration et production (E&P) de l'industrie pétrolière. Cela comprend des activités telles que la localisation, le forage et l'extraction de pétrole brut et de gaz naturel à partir de réservoirs souterrains ou sous-marins.

Le marché pétrolier et gazier en amont en Angola est segmenté par localisation de déploiement, type de ressource, type de puits et service. Par localisation de déploiement, le marché est segmenté en terrestre et offshore. Par type de ressource, le marché est divisé en pétrole brut et gaz naturel. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Par service, le marché est divisé en exploration, développement, production et déclassement. Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD).

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Par Localisation de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du secteur en amont angolais en 2026 ?

Le marché pétrolier et gazier en amont en Angola est évalué à 4,71 milliards USD en 2026.

À quelle vitesse les revenus en amont nationaux croîtront-ils jusqu'en 2031 ?

Les revenus devraient atteindre 5,22 milliards USD d'ici 2031, reflétant un CAGR de 2,06 % sur la période 2026-2031.

Quelle ressource affiche la croissance la plus élevée ?

Le gaz naturel est en tête avec un CAGR de 6,6 % à mesure que le Complexe Gazier du Nord alimente Angola LNG.

Pourquoi les blocs terrestres attirent-ils l'attention actuellement ?

Les coûts de forage plus faibles et les conditions fiscales favorables rendent les gisements de pétrole de roche-mère dans le bassin de Kwanza attractifs pour les indépendants.

Comment la sortie de l'OPEP a-t-elle affecté la production ?

Cette décision a supprimé les limites de quotas, permettant aux exportations d'atteindre 1,23 million de barils par jour en 2024 lors de fenêtres de prix favorables.

Quel projet à venir ajoutera le plus de nouveau pétrole ?

Le projet Kaminho de TotalEnergies vise 70 000 barils par jour à partir de 2028 et ancre la croissance en eaux ultra-profondes.

Dernière mise à jour de la page le: