Taille et Part du Marché des Plaques Analogiques Conventionnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

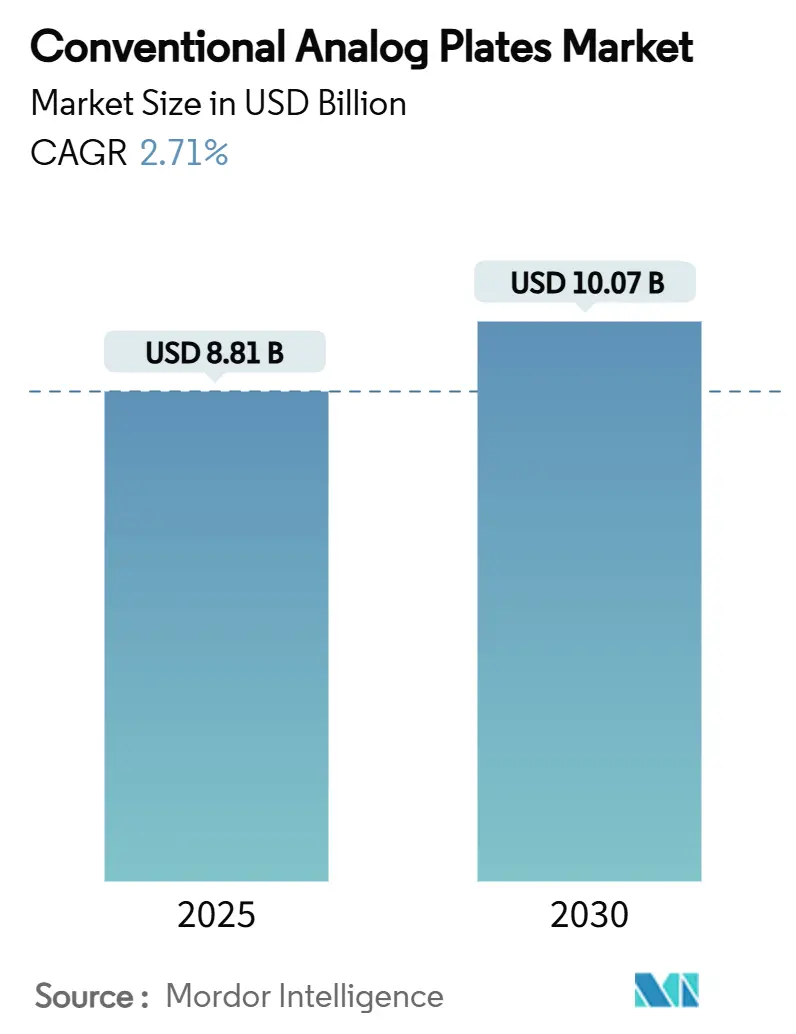

| Taille du Marché (2025) | 8.81 Milliards de dollars |

| Taille du Marché (2030) | 10.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.71% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

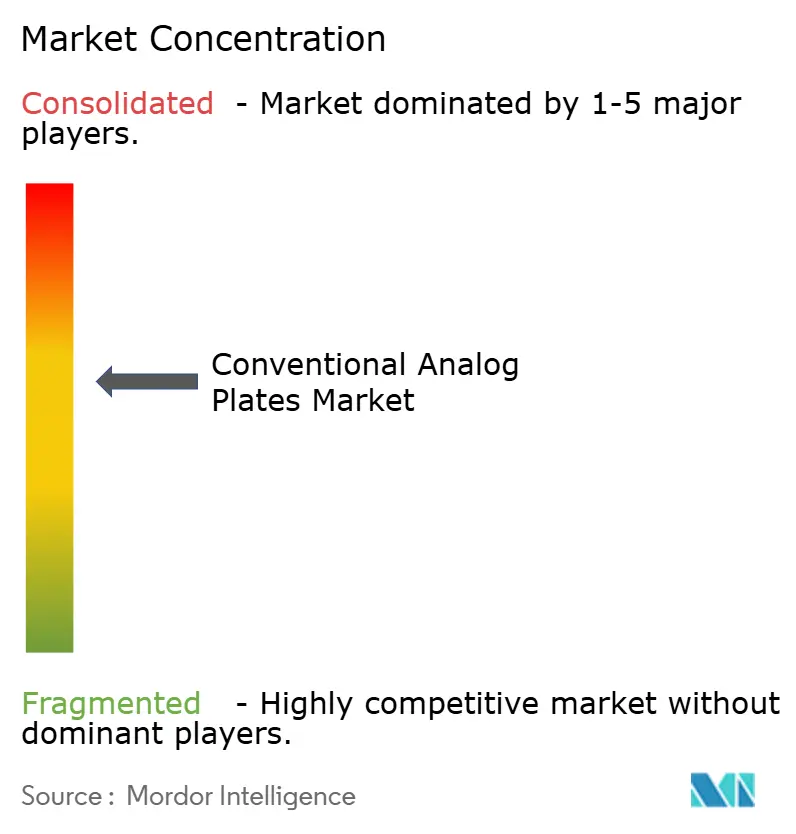

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaques Analogiques Conventionnelles par Mordor Intelligence

Le marché des plaques analogiques conventionnelles est évalué à 8,81 milliards USD en 2025 et devrait atteindre 10,07 milliards USD d'ici 2030, reflétant un TCAC de 2,71%. La croissance persiste car des milliers de presses offset traditionnelles dans les économies émergentes dépendent encore de plaques photosensibles, tandis que les petits imprimeurs commerciaux continuent de choisir des flux de travail analogiques dont le coût initial est inférieur à celui des systèmes ordinateur-vers-plaque (CTP). La demande bénéficie également d'exigences de niche dans l'impression de sécurité, la production de bulletins de vote électoraux et les substrats spécialisés où les plaques analogiques offrent une conformité réglementaire éprouvée et une durabilité mécanique. L'innovation en matière de photopolymères, une offensive exportatrice agressive des fournisseurs chinois et de nouvelles chimies éco-optimisées prolongent davantage la durée de vie de la technologie analogique, même si l'adoption du numérique s'accélère dans les régions matures. Les mesures commerciales contre les plaques en aluminium chinoises vendues à des prix inférieurs aux coûts et le durcissement des réglementations sur les solvants en Amérique du Nord et en Europe reconfigurent les chaînes d'approvisionnement, entraînant parfois une hausse des prix mais ouvrant des opportunités aux producteurs non chinois pour gagner des parts sur le marché des plaques analogiques conventionnelles.

Points Clés du Rapport

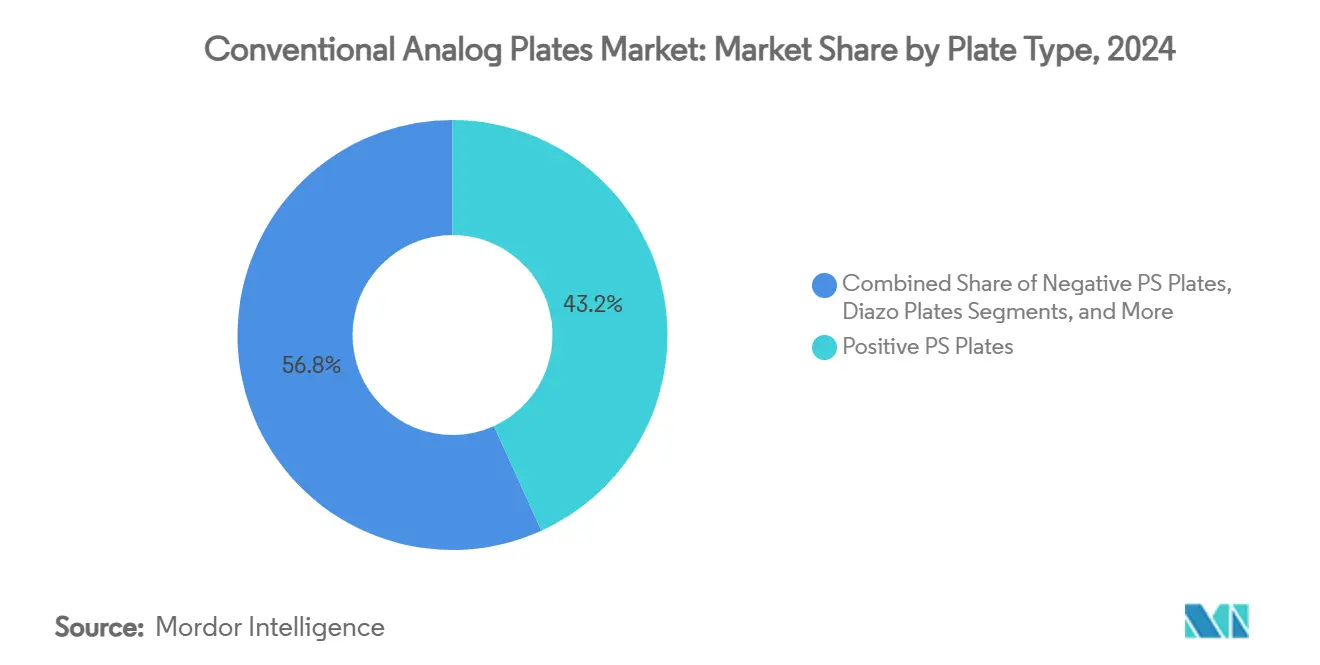

- Par type de plaque, les plaques PS positives détenaient 43,21% de la part du marché des plaques analogiques conventionnelles en 2024.

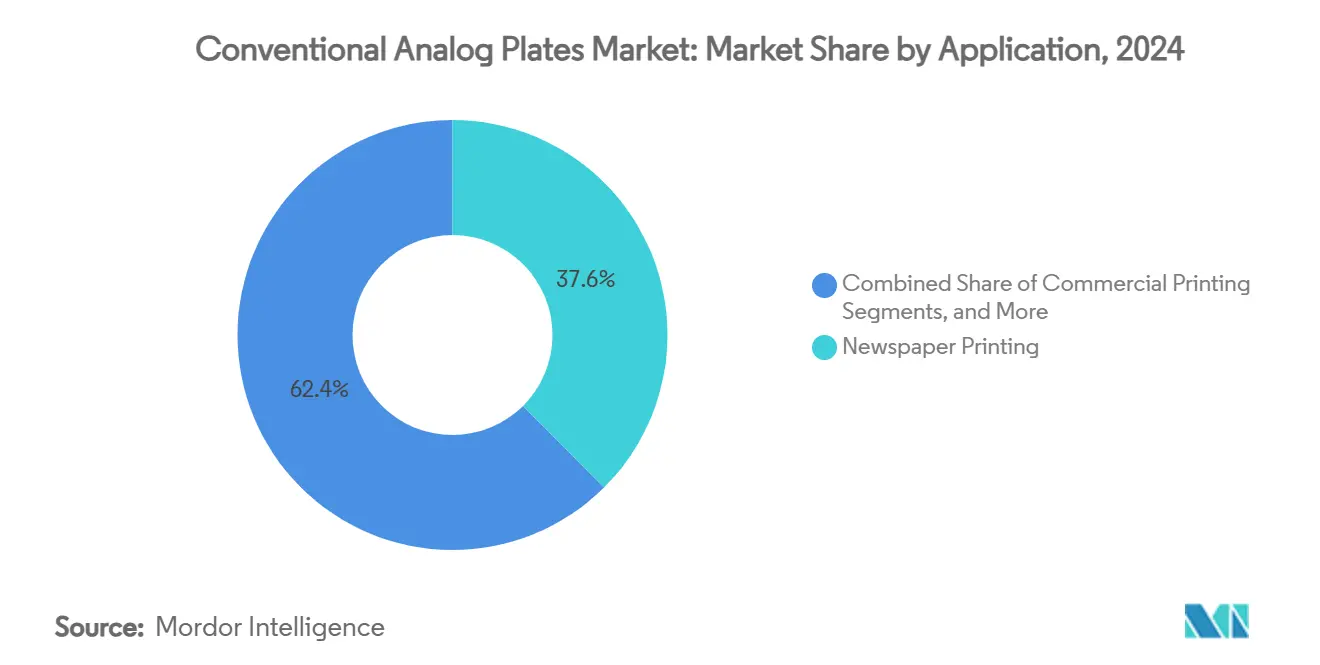

- Par application, l'impression de journaux représentait 37,56% de la taille du marché des plaques analogiques conventionnelles en 2024.

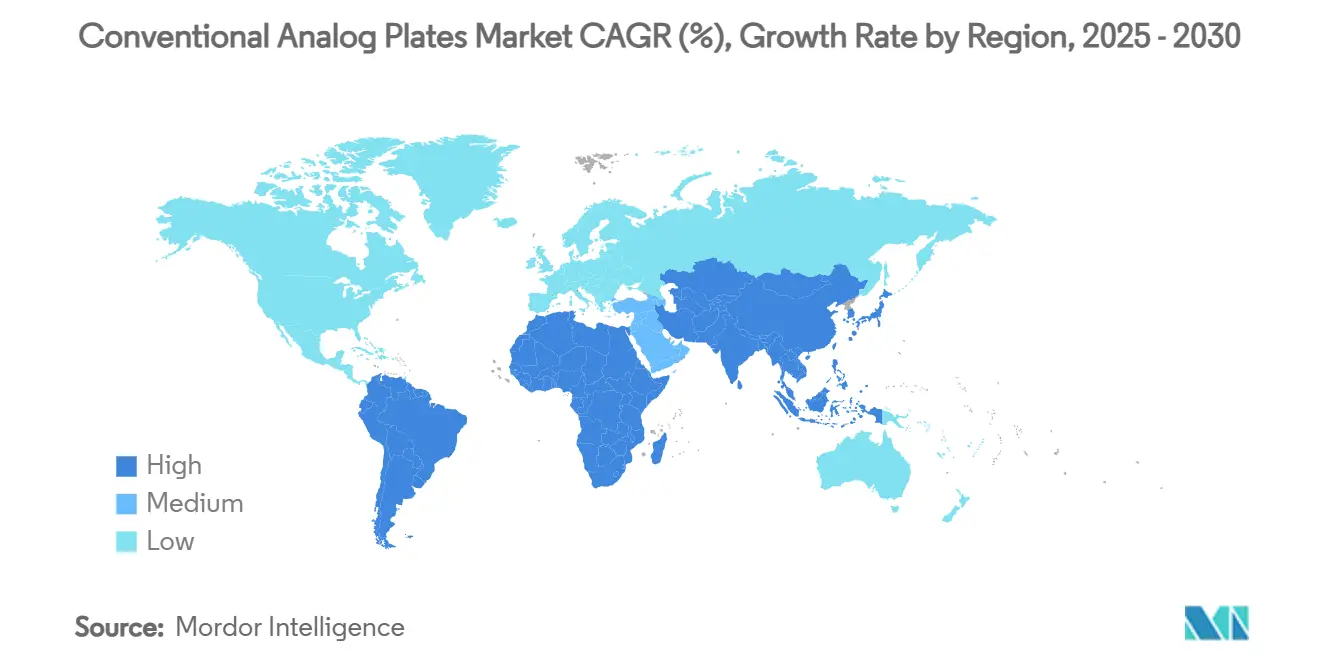

- Par géographie, la région Moyen-Orient et Afrique devrait croître à un TCAC de 3,78% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Plaques Analogiques Conventionnelles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Base installée de processeurs de plaques PS dans les économies émergentes | +0.8% | Cœur APAC, débordement vers MEA | Long terme (≥ 4 ans) |

| CAPEX et coût des plaques inférieurs par rapport au CTP pour les petits imprimeurs offset | +0.6% | Mondial, concentré en APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Afflux d'exportations de plaques PS chinoises à bas prix | +0.4% | Mondial, principalement vers les destinations APAC et MEA | Court terme (≤ 2 ans) |

| Travaux spécialisés de sécurité et de bulletins de vote électoraux nécessitant un flux de travail analogique | +0.3% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Chimies de plaques éco-optimisées prolongeant le cycle de vie analogique | +0.2% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour l'impression locale de journaux en Asie du Sud | +0.1% | Asie du Sud, notamment l'Inde et le Bangladesh | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Base Installée de Processeurs de Plaques PS dans les Économies Émergentes

Un vaste parc de processeurs de plaques traditionnels en Inde, en Indonésie et au Vietnam ancre la demande continue en imposant des coûts de transition élevés aux ateliers d'impression. De nombreux opérateurs font face à des calendriers d'amortissement s'étendant bien au-delà de 2028, et une ligne CTP commande encore entre 50 000 et 150 000 USD par installation. Les programmes industriels nationaux, tels que le Programme d'Incitation Liée à la Production de l'Inde, développent une capacité manufacturière plus large qui soutient indirectement l'impression, renforçant l'avantage de la base installée même à mesure que les presses numériques arrivent à maturité[1]Ministère du Commerce et de l'Industrie, "Notifications du Programme d'Incitation Liée à la Production," commerce.gov.in. Les réseaux de service pour les équipements analogiques restent actifs, facilitant la prolongation des durées de vie opérationnelles et garantissant un approvisionnement ininterrompu en pièces détachées et en produits chimiques, soutenant ainsi les volumes à moyen terme sur le marché des plaques analogiques conventionnelles.

CAPEX et Coût des Plaques Inférieurs par Rapport au CTP pour les Petits Imprimeurs Offset

Les analyses du coût total de possession montrent systématiquement que les flux de travail analogiques sont 40 à 60% moins coûteux lorsqu'un travail typique porte sur moins de 5 000 impressions. Les fluctuations du prix de l'aluminium affectent à la fois les plaques analogiques et numériques, mais les flux de travail analogiques évitent la maintenance des têtes d'imagerie et les frais de licence logicielle. Les dépôts de Kodak en 2024 ont mis en évidence une hausse des revenus dans sa division de plaques conventionnelles après que les mesures tarifaires ont nivelé la concurrence par les prix aux États-Unis[2]Eastman Kodak Company, "Formulaire 10-K 2024," kodak.com. Les petits imprimeurs déploient donc des solutions analogiques comme couverture contre les cycles de renouvellement CTP de sept ans, privilégiant des équipements prévisibles qui fonctionnent souvent quinze ans ou plus avec des mises à niveau minimales.

Afflux d'Exportations de Plaques PS Chinoises à Bas Prix

Les fabricants chinois ont tiré parti de la surcapacité nationale et des subventions à l'exportation pour inonder les marchés avec des plaques dont le prix est inférieur de 20 à 30% à celui des fournisseurs établis de longue date. Bien que cela ait stimulé la croissance des volumes à court terme, la décision du Département du Commerce des États-Unis de septembre 2024 imposant des marges de dumping de 115,85% pour Fujifilm Chine et de 317,44% pour toutes les autres entités chinoises a commencé à modifier les flux d'importation et à orienter les clients vers des fournisseurs coréens, européens et indiens[3]Département du Commerce des États-Unis, "Plaques d'impression lithographiques en aluminium en provenance de la République populaire de Chine," commerce.gov. À mesure que des affaires commerciales similaires se multiplient, le marché des plaques analogiques conventionnelles est susceptible de recalibrer les attentes en matière de prix et de réduire sa dépendance à l'approvisionnement d'un seul pays.

Travaux Spécialisés de Sécurité et de Bulletins de Vote Électoraux Nécessitant un Flux de Travail Analogique

Les réglementations relatives aux documents sécurisés et aux bulletins de vote gouvernementaux font fréquemment référence aux anciens flux de travail lithographiques, valorisant les mesures d'authentification qui ont déjà passé des approbations rigoureuses. Les protocoles de certification de la Californie pour les producteurs de bulletins de vote favorisent encore la technologie analogique pour son alignement précis des couleurs et ses propriétés chimiques infalsifiables. Les élections nationales à venir jusqu'en 2026, ainsi que la demande continue de timbres fiscaux et de timbres monétaires, maintiennent un niveau de base de commandes à haute marge que les presses numériques peinent à reproduire sans requalification.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Passage rapide aux systèmes ordinateur-vers-plaque (CTP) | -0.9% | Mondial, accéléré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les effluents et la manipulation des produits chimiques | -0.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Volatilité du prix de l'aluminium comprimant les marges des plaques PS | -0.3% | Mondial, plus aiguë sur les marchés sensibles aux matières premières | Court terme (≤ 2 ans) |

| Fermeture de petits ateliers d'impression commerciale après la pandémie | -0.2% | Amérique du Nord et UE, marchés urbains sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage Rapide aux Systèmes Ordinateur-vers-Plaque (CTP)

L'adoption du CTP dépasse désormais 80% parmi les entreprises d'impression dont le chiffre d'affaires annuel est supérieur à 5 millions USD, reflétant ses économies de main-d'œuvre et sa variabilité quasi nulle en prépresse. Les plaques haute sensibilité de Fujifilm, combinées à des offres de financement améliorées pour les imprimeurs de taille intermédiaire, accélèrent la transition en Europe occidentale et en Amérique du Nord. La baisse de volume qui en résulte pour les plaques analogiques feuille à feuille traditionnelles est la plus marquée dans les centres commerciaux, où les imprimeurs associent l'épreuvage numérique et les flux de travail activés par le cloud que les lignes analogiques ne peuvent pas facilement égaler.

Réglementations Plus Strictes sur les Effluents et la Manipulation des Produits Chimiques

L'interdiction du chlorure de méthylène par l'Agence de Protection de l'Environnement des États-Unis en juillet 2024 a contraint à une réingénierie des fluides de développement et des solvants de lavage. La législation européenne parallèle dans le cadre de REACH réduit la liste des agents de nettoyage autorisés, augmentant les coûts de conformité pour les processeurs de plaques analogiques. Les petits ateliers, notamment dans les zones métropolitaines, font face à des dépenses disproportionnées pour la rénovation des systèmes de drainage et de filtration. Bien que les chimies photopolymères plus écologiques offrent un soulagement partiel, l'effort de conformité favorise encore les solutions CTP sans chimie dans les zones réglementaires strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Plaque : L'Innovation en Photopolymères Stimule la Croissance Premium

Les plaques PS positives ont maintenu leur leadership à 43,21% du marché des plaques analogiques conventionnelles en 2024, soutenues par des écosystèmes d'équipements matures et des coûts de matières premières compétitifs. Les variantes bimétalliques et diazo continuent de servir les tirages durables ou critiques pour la sécurité, mais restent de niche en volume. La taille du marché des plaques analogiques conventionnelles pour les plaques PS positives a atteint 3,81 milliards USD en 2024 et croît modestement grâce à la demande soutenue de journaux et de manuels scolaires. En revanche, les plaques analogiques photopolymères progressent à un TCAC de 3,42%, aidées par l'expansion de capacité de 70 millions USD de DuPont et une acceptation plus large du traitement sans solvant[4]DuPont de Nemours, "Expansion de la fabrication de plaques photopolymères," dupont.com. La résistance accrue à l'abrasion permet aux imprimeurs d'allonger les tirages sans refaire les plaques, réduisant les temps d'arrêt et les déchets d'aluminium. Les fabricants promeuvent également des photopolymères lavables à l'eau qui contournent les restrictions d'effluents en attente en Europe et en Californie.

Un second facteur de dynamisme est la compatibilité avec les configurations hybrides. De nombreuses presses modernes associent le CTP pour les longs tirages avec des plaques analogiques photopolymères pour les travaux spécialisés à changement rapide, offrant aux imprimeurs une option de repli lorsque les moteurs d'imagerie sont hors ligne. Les plaques polyester restent des choix d'entrée de gamme populaires en Inde, en Indonésie et dans certaines parties de l'Amérique latine, où une résistance à la traction plus faible est acceptable pour les presses petit format. Les variantes PS négatives répondent aux travaux commerciaux à trame fine qui exigent une reproduction tonale quasi parfaite. Ensemble, ces niveaux technologiques laissent de la place aux fournisseurs pour segmenter les prix et la logistique, préservant la rentabilité même si la croissance globale se modère sur le marché des plaques analogiques conventionnelles.

Par Application : La Résilience de l'Impression Commerciale Surprend les Observateurs du Secteur

L'impression de journaux a encore généré 37,56% du volume mondial en 2024 malgré la baisse des tirages, aidée par les subventions étatiques et l'expansion des quotidiens régionaux en Asie du Sud. Pour les petits éditeurs, les plaques analogiques restent moins coûteuses à recharger à 2 heures du matin que de réinitialiser un flux de travail CTP. La taille du marché des plaques analogiques conventionnelles allouée aux journaux a atteint 3,30 milliards USD en 2024. L'impression commerciale, bien que plus modeste en revenus absolus, progresse désormais à un TCAC de 3,37% car des milliers d'ateliers d'impression rapide exécutent des travaux courts sur des presses traditionnelles où une plaque à la demande est gravée en moins de dix minutes. Les segments d'emballage conservent également une capacité analogique pour répondre aux réglementations sur le contact alimentaire qui approuvent certaines chimies photopolymères.

Les documents de sécurité et spécialisés accumulent des marges premium. Les contrats de bulletins de vote électoraux connaissent des pics avant les scrutins nationaux, créant des poussées périodiques de demande de plaques, notamment aux États-Unis, en Indonésie et au Nigeria. Les flux de travail analogiques sont également bien établis dans les timbres fiscaux, les passeports et les étiquettes d'alcool haut de gamme, chacun nécessitant des encres métalliques propriétaires et des feuilles anti-contrefaçon qui s'intègrent plus facilement aux unités offset traditionnelles. Dans toutes les applications, le marché des plaques analogiques conventionnelles présente un profil à deux vitesses : stable à déclinant dans les tirages de journaux de masse, mais en expansion dans les catégories commerciales diversifiées et de sécurité où les atouts analogiques restent inégalés en termes de valeur, de conformité ou de flexibilité des substrats.

Analyse Géographique

L'Asie-Pacifique est restée le moteur du marché des plaques analogiques conventionnelles avec une part de 35,42% en 2024. La double identité de la Chine en tant que grand consommateur et puissance exportatrice façonne la découverte des prix, bien que la récente décision américaine de dumping contre les plaques chinoises pourrait détourner les surplus vers l'Asie du Sud-Est, l'Afrique et l'Amérique latine. Le secteur de l'impression en Inde bénéficie également d'incitations nationales qui améliorent l'accès au crédit industriel pour les PME, finançant indirectement l'acquisition de presses et de plaques. L'Indonésie et le Vietnam continuent de moderniser leurs imprimeries de journaux plutôt que de passer entièrement au numérique, invoquant la familiarité avec la logistique du papier et le profil à faible risque des équipements analogiques. En conséquence, l'Asie-Pacifique contribue à près de 3,12 milliards USD à la taille du marché des plaques analogiques conventionnelles en 2025.

Le Moyen-Orient et l'Afrique se distinguent avec un TCAC de 3,78% jusqu'en 2030. Les gouvernements du Conseil de Coopération du Golfe financent des installations nationales de journaux à des fins de valorisation nationale, tandis que les imprimeurs privés d'Afrique du Nord déploient des plaques PS chinoises à bas prix pour répondre à la demande publicitaire croissante. Des coûts de main-d'œuvre plus faibles aident les flux de travail analogiques à rester compétitifs, et des règles de manipulation des produits chimiques moins strictes retardent l'urgence de migrer vers le CTP. L'adoption du numérique se produit dans les centres d'emballage premium comme les Émirats Arabes Unis, mais la région dans son ensemble considère encore les plaques conventionnelles comme la voie la plus sûre vers une capacité d'impression évolutive sans infrastructure de support technique étendue.

L'Amérique du Nord et l'Europe, bien qu'en contraction en termes de nombre de pages, conservent des niches à haute valeur ajoutée. Les substrats de sécurité et spécialisés préservent les flux de revenus, et certains imprimeurs commerciaux couvrent le risque technologique en répartissant la production entre des lignes CTP sans chimie et des processeurs analogiques conformes aux réglementations sur les COV faibles. L'interdiction du chlorure de méthylène de juillet 2024 a déjà accéléré les dépenses de R&D sur les développeurs photopolymères en circuit fermé aux États-Unis. Les directives strictes sur les eaux usées en Europe continuent de motiver la migration vers le CTP, mais les fournisseurs de plaques analogiques répliquent avec des photopolymères à base enzymatique ou lavables à l'eau pour maintenir la rentabilité des presses installées. Par conséquent, les régions fournissent un profit disproportionné par rapport à leurs volumes unitaires, soulignant pourquoi les fabricants mondiaux de plaques investissent encore dans des centres techniques occidentaux malgré un ralentissement des ventes globales.

Paysage Concurrentiel

Le marché des plaques analogiques conventionnelles affiche une concentration modérée. Agfa-Gevaert, Fujifilm Holdings et Eastman Kodak contrôlent collectivement environ 45 à 50% des expéditions mondiales, s'appuyant sur une connaissance approfondie des procédés, une chimie en interne et des canaux de vente mondiaux. Des entreprises chinoises telles que Lucky Huaguang Graphics et Henan Huida amplifient la pression sur les prix, notamment en Asie et en Afrique. Cependant, la décision tarifaire américaine de septembre 2024 a fortement augmenté les coûts d'importation aux États-Unis, offrant à Kodak et Agfa un parapluie tarifaire temporaire et incitant certains distributeurs à se diversifier vers des approvisionnements coréens et européens.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et les partenariats régionaux. Agfa a regroupé des contrats de plaques, de processeurs et de services en Inde et au Brésil, fidélisant les clients dans des accords de consommables sur cinq ans. Fujifilm maintient une stratégie à double voie : des plaques CTP à faible teneur en produits chimiques premium pour les marchés développés et des plaques PS à faible coût pour l'Asie du Sud-Est. Kodak a repositionné son catalogue analogique comme une unité à flux de trésorerie stable qui finance la R&D en jet d'encre, soulignant la synergie entre l'offset traditionnel et les moteurs de croissance numérique. Pendant ce temps, l'investissement de 70 millions USD de DuPont dans les photopolymères souligne la demande croissante de plaques spécialisées destinées aux clients de l'emballage et de la sécurité.

Les tendances réglementaires et de durabilité ajoutent des couches concurrentielles. Les fournisseurs se différencient en qualifiant des chimies plus écologiques sous REACH de l'UE et TSCA des États-Unis. Les photopolymères à lavage enzymatique de DuPont séduisent dans les régions à restrictions de solvants, tandis que les fournisseurs chinois misent sur le leadership par les coûts soutenu par des cycles d'expédition rapides. Les fabricants d'équipements comme Heidelberg façonnent indirectement la demande de plaques en intégrant le montage automatique de plaques dans les nouvelles sorties de presses, assurant la compatibilité ascendante avec les flux de travail analogiques et CTP. Les nouveaux entrants sur le marché restent rares en raison des barrières capitalistiques élevées et des portefeuilles de brevets qui verrouillent les formulations photopolymères clés, préservant le statu quo tout en permettant aux entreprises régionales opportunistes de se tailler des niches à bas prix.

Leaders du Secteur des Plaques Analogiques Conventionnelles

Agfa-Gevaert NV

Fujifilm Holdings Corp.

Lucky Huaguang Graphics Co., Ltd.

Eastman Kodak Company

TechNova Imaging Systems Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le Cabinet indien a approuvé le Programme de Fabrication de Composants Électroniques avec 22 919 crores INR, susceptible d'augmenter la demande d'infrastructures d'impression auxiliaires au fil du temps.

- Janvier 2025 : Heidelberger Druckmaschinen AG a marqué son 175e anniversaire en dévoilant un plan de croissance visant plus de 300 millions EUR de ventes supplémentaires d'ici 2029, avec une priorité accordée aux presses d'emballage et numériques.

- Décembre 2024 : L'Agence de Protection de l'Environnement des États-Unis a finalisé une règle limitant le perchloroéthylène, accordant une élimination progressive sur dix ans pour la plupart des usages commerciaux, y compris plusieurs procédés liés au développement des plaques.

- Décembre 2024 : L'EPA a révisé les règles relatives aux nouvelles substances chimiques dans le cadre du TSCA, retirant les PFAS des exemptions à faible volume et allongeant les cycles d'approbation pour les nouvelles chimies de plaques.

- Septembre 2024 : Le Département du Commerce des États-Unis a confirmé des marges de dumping de 115,85% sur Fujifilm Chine et de 317,44% sur tous les autres exportateurs chinois de plaques lithographiques en aluminium.

Portée du Rapport sur le Marché Mondial des Plaques Analogiques Conventionnelles

| Plaques PS Positives |

| Plaques PS Négatives |

| Plaques Analogiques Photopolymères |

| Plaques Diazo |

| Plaques Bimétalliques |

| Plaques Polyester |

| Impression Commerciale |

| Impression de Journaux |

| Impression d'Emballages |

| Impression de Sécurité et Spécialisée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par Type de Plaque | Plaques PS Positives | ||

| Plaques PS Négatives | |||

| Plaques Analogiques Photopolymères | |||

| Plaques Diazo | |||

| Plaques Bimétalliques | |||

| Plaques Polyester | |||

| Par Application | Impression Commerciale | ||

| Impression de Journaux | |||

| Impression d'Emballages | |||

| Impression de Sécurité et Spécialisée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plaques analogiques conventionnelles en 2025 ?

Le secteur est évalué à 8,81 milliards USD en 2025 et devrait atteindre 10,07 milliards USD d'ici 2030, affichant un TCAC de 2,71%.

Quel type de plaque génère le chiffre d'affaires le plus élevé ?

Les plaques PS positives contribuent à 43,21% des ventes en 2024, maintenant une nette avance grâce à des écosystèmes de fabrication bien établis.

Pourquoi l'impression commerciale continue-t-elle d'utiliser des plaques analogiques ?

Pour les tirages inférieurs à 5 000 impressions, les plaques analogiques sont 40 à 60% moins coûteuses que le CTP car elles évitent l'entretien des têtes d'imagerie et les frais de licence logicielle.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient et l'Afrique progressent à un TCAC de 3,78% grâce aux nouvelles lignes d'impression de journaux et aux politiques médiatiques favorables.

Comment les mesures commerciales affectent-elles l'approvisionnement ?

Les droits antidumping américains allant jusqu'à 317,44% sur les plaques en aluminium chinoises redirigent les commandes vers des fournisseurs coréens, européens et nationaux, ce qui pourrait entraîner une hausse des prix à court terme.

Dernière mise à jour de la page le: