Taille et part du marché des films en polypropylène (PP) des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

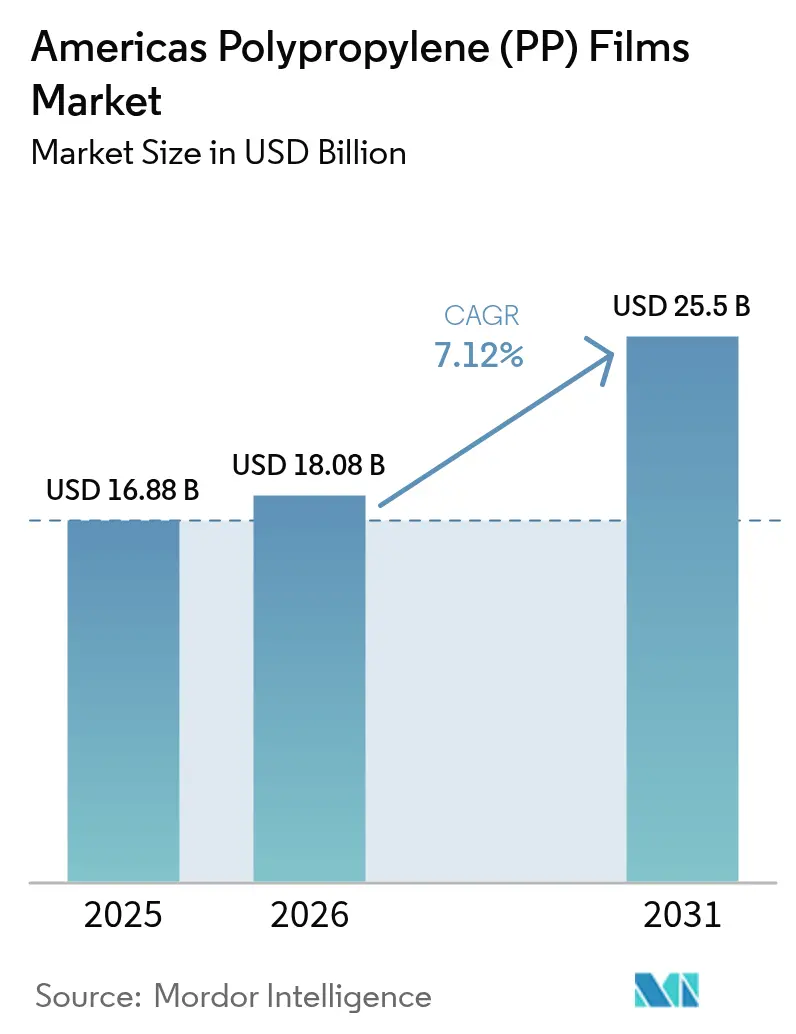

| Taille du marché de l'année de base (2025) | 16.88 Milliards de dollars |

| Taille du Marché (2026) | 18.08 Milliards de dollars |

| Taille du Marché (2031) | 25.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films en polypropylène (PP) des Amériques par Mordor Intelligence

La taille du marché des films en polypropylène des Amériques devrait croître de 16,88 milliards USD en 2025 à 18,08 milliards USD en 2026 et devrait atteindre 25,5 milliards USD d'ici 2031 à un CAGR de 7,12 % sur la période 2026-2031. Cette croissance découle d'un virage décisif vers l'emballage souple mono-matériau qui protège les produits, préserve la compatibilité avec le recyclage et répond à des exigences de durabilité étatiques de plus en plus strictes. La demande augmente également à mesure que les circuits de livraison de kits repas et d'épicerie en ligne en Amérique du Nord adoptent des pochettes haute barrière plus légères que les formats rigides, réduisant les coûts de transport du dernier kilomètre. Les producteurs de films investissent dans des revêtements barrières à base d'oxyde de silicium et d'oxyde d'aluminium qui égalent les performances du polyéthylène téréphtalate à un coût de résine inférieur, tandis que les transformateurs d'emballages blister pharmaceutiques remplacent le polychlorure de vinyle pour répondre aux exigences d'absence de phtalates. L'intensité concurrentielle est élevée car les entreprises pétrochimiques intégrées s'intègrent désormais en amont dans la production de films, réduisant les marges des transformateurs traditionnels et renforçant la nécessité d'une différenciation des produits par les revêtements, la réduction d'épaisseur et les certifications de contenu recyclé.

Principaux enseignements du rapport

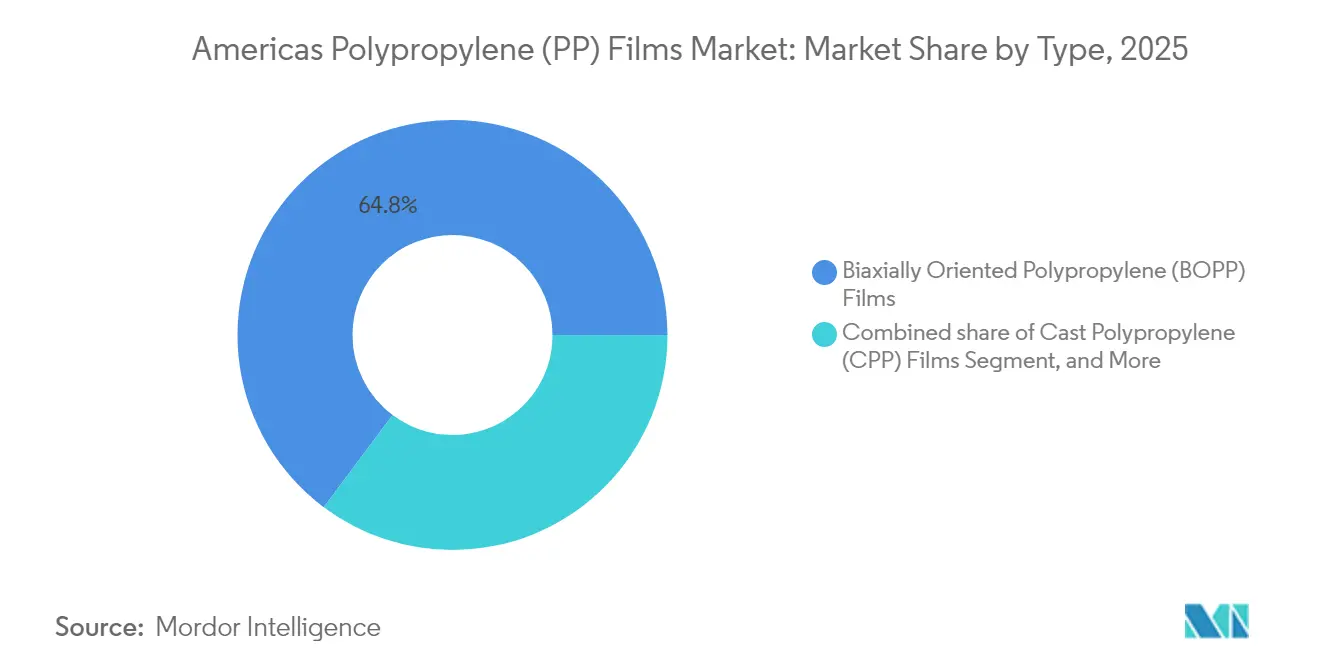

- Par type, le polypropylène à orientation biaxiale représentait 64,78 % du volume en 2025, tandis que le polypropylène coulé progresse à un CAGR de 8,18 % jusqu'en 2031.

- Par épaisseur, la plage de 20 à 40 microns détenait une part de 52,05 % en 2025 ; les films de moins de 20 microns progressent à un CAGR de 9,05 %.

- Par application, l'emballage représentait une part de 67,65 % en 2025, tandis que les structures stratifiées devraient croître à un CAGR de 8,32 %.

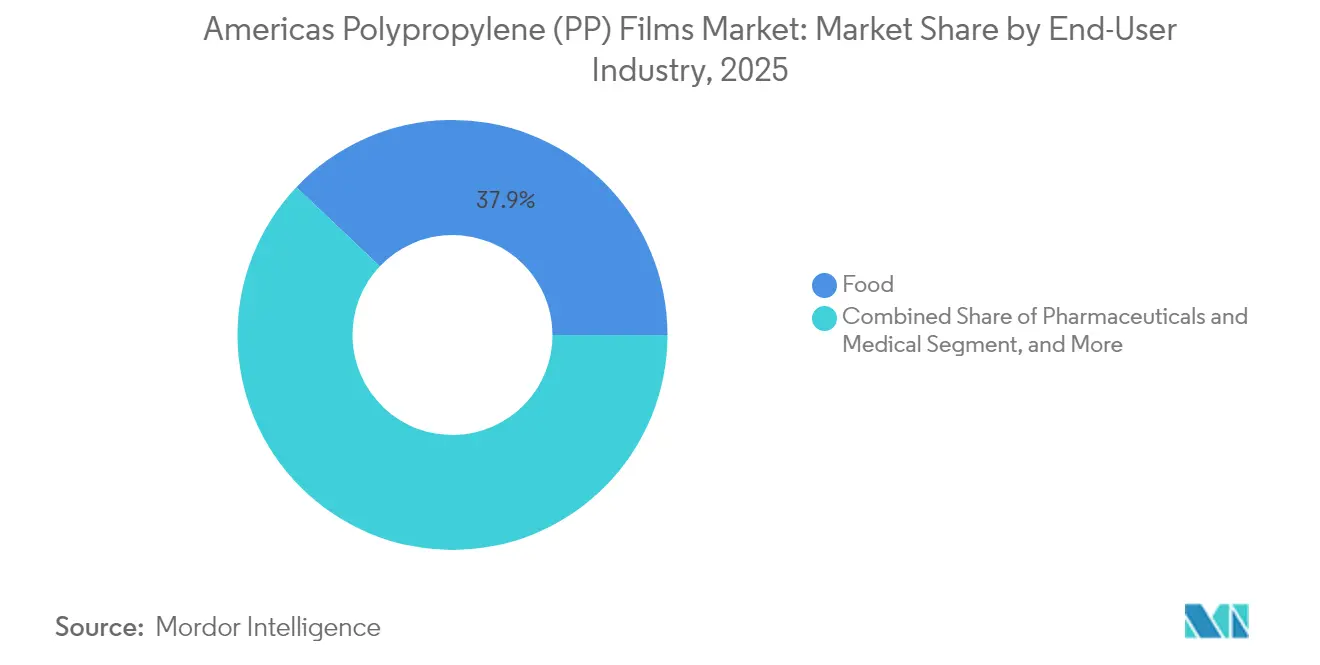

- Par utilisateur final, la consommation alimentaire représentait 37,94 % de la demande en 2025 ; les usages pharmaceutiques et médicaux progressent à un CAGR de 7,95 %.

- Par géographie, l'Amérique du Nord a capturé 77,88 % de la part régionale en 2025 ; l'Amérique du Sud devrait afficher un CAGR de 8,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des films en polypropylène (PP) des Amériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Virage rapide vers des solutions d'emballage souple mono-matériau | +1.8% | Amérique du Nord, avec adoption précoce au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Expansion des réseaux de livraison de produits frais par commerce électronique | +1.5% | Corridors urbains d'Amérique du Nord, en expansion vers São Paulo et Mexico | Court terme (≤ 2 ans) |

| Demande accrue de films haute barrière dans l'emballage durable | +1.4% | Mondial, avec accélération réglementaire en Californie et dans le nord-est des États-Unis | Moyen terme (2-4 ans) |

| Remplacement du PVC et du PET par des films en polypropylène dans les emballages blister pharmaceutiques | +1.2% | Pôles pharmaceutiques d'Amérique du Nord et du Brésil | Long terme (≥ 4 ans) |

| Investissement dans des lignes d'orientation biaxiale avancées par les transformateurs latino-américains | +0.9% | Brésil, Argentine, Chili, avec répercussions sur les marchés andins | Long terme (≥ 4 ans) |

| Adoption croissante d'emballages transparents recyclables par les restaurants à service rapide | +0.7% | Amérique du Nord, concentrée dans les zones statistiques métropolitaines des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Virage rapide vers des solutions d'emballage souple mono-matériau

Les propriétaires de marques réduisent les stratifiés multicouches à des formats mono-polymère pour atteindre les objectifs de conception en vue du recyclage et éviter les frais de responsabilité élargie des producteurs. Coveris et Borealis ont commercialisé en 2024 une pochette mono-polypropylène pour aliments pour animaux de compagnie qui élimine les couches de liaison en polyéthylène tout en satisfaisant aux protocoles de test de chute. [1]Coveris, "Lancement de pochettes mono-matériau pour aliments pour animaux de compagnie," coveris.com Borouge et Siegwerk ont lancé un système d'encre-adhésif compatible qui délivre des résistances au pelage supérieures à 2 N par 15 mm tout en préservant la pureté du flux de recyclage. Les recherches du Fraunhofer montrent que les stratifiés conservent 85 % de leur résistance à la traction après trois cycles mécaniques, contre 60 % pour les mélanges de polyéthylène téréphtalate. La réglementation californienne, en vigueur depuis 2024, exige 25 % de contenu post-consommation dans les emballages à usage unique d'ici 2032, accélérant l'adoption de ces mono-structures. Ensemble, ces avancées font du marché des films en polypropylène des Amériques une plateforme privilégiée pour les programmes d'emballage en circuit fermé.

Expansion des réseaux de livraison de produits frais par commerce électronique

Les services de kits repas et d'épicerie en ligne développent des plateformes de chaîne du froid qui privilégient les pochettes légères et résistantes à la perforation. Le polypropylène coulé métallisé offre des barrières à l'humidité inférieures à 1 g m⁻² jour⁻¹, essentielles pour le contrôle de la condensation dans les plateformes de distribution réfrigérées.[2]MDPI Coatings Journal, "Avancées des revêtements barrières sur les films BOPP," mdpi.com Les emballages souples réduisent le poids d'expédition de 40 % et l'utilisation du volume de 25 %, réduisant les coûts de livraison dans les villes denses. UFlex a mis en service une ligne de 18 000 tpa au Mexique au second semestre de l'exercice 2025 pour approvisionner les centres de traitement des commandes américains en impressions personnalisées à délai d'exécution rapide. Les fermetures à glissière refermables et les becs verseurs stratifiés sur des nappes mono-matériau ajoutent de la commodité pour le consommateur sans compromettre la recyclabilité. À mesure que la pénétration de l'épicerie par abonnement augmente, cette fonctionnalité stimule la demande incrémentale en mètres carrés sur le marché des films en polypropylène des Amériques.

Demande accrue de films haute barrière dans l'emballage durable

Le dépôt en phase vapeur d'oxyde de silicium et d'oxyde d'aluminium sur le polypropylène à orientation biaxiale réduit la transmission d'oxygène de 65 fois, prolongeant la durée de conservation du café et des fruits secs jusqu'à neuf mois. Les revêtements à base d'oxyde d'aluminium font descendre le taux de transmission d'oxygène (OTR) en dessous de 0,5 cc m⁻² jour⁻¹, répondant aux spécifications strictes des blisters pharmaceutiques. Les hybrides ORMOCER du Fraunhofer ajoutent une résistance aux rayures sans entraver le retraitement par fusion, répondant aux préoccupations des transformateurs concernant les rayures en ligne. La loi californienne sur l'économie circulaire impose une pénalité de 0,25 USD par kg sur les emballages non recyclables, rendant le polypropylène revêtu plus rentable que le polyéthylène téréphtalate ou le polychlorure de vinyle. Ces gains matériels protègent le marché des films en polypropylène des Amériques alors que les propriétaires de marques équilibrent les objectifs de barrière, de poids et de recyclabilité.

Remplacement du PVC et du PET par des films en polypropylène dans les emballages blister pharmaceutiques

Le blister mono-polypropylène d'Amcor de 2024 satisfait à la classe VI de la Pharmacopée américaine et surpasse le polychlorure de vinyle en matière de pénétration d'humidité, un avantage pour les médicaments hygroscopiques. La formulation à pli mort de TekniPlex produit des plis nets pour la distribution par pression sans délaminage. SÜDPACK a éliminé l'opercule en aluminium en intégrant un scellant pelable, réduisant le poids de l'emballage de 30 % et permettant un recyclage en flux pur. Les directives de Santé Canada publiées en 2024 sur les tests d'extractibles orientent les achats vers des nappes en polypropylène inertes. Ces avancées soutiennent une hausse du CAGR à long terme pour le marché des films en polypropylène des Amériques à mesure que les fabricants de médicaments lancent des doses unitaires sans phtalates.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de propylène liée à la dynamique du gaz de schiste | -1.3% | Amérique du Nord, avec répercussions sur les marchés latino-américains dépendants des importations | Court terme (≤ 2 ans) |

| Réglementations strictes sur les plastiques à usage unique dans les principaux États américains | -0.9% | Californie, Colorado, Maine, avec adoption en attente à New York et Washington | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux arrêts d'usines régionaux | -0.6% | Côte du Golfe des États-Unis, avec effets en cascade sur l'ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des alternatives de films biosourcés et biodégradables émergents | -0.5% | Amérique du Nord et Brésil, concentrée dans les applications de restauration et agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de propylène liée à la dynamique du gaz de schiste

Les prix au comptant du Henry Hub sont tombés à 2,27 USD par MMBtu en 2024, mais ont bondi de 15 % lors d'arrêts imprévus sur la côte du Golfe, faisant monter les références du propylène et comprimant les marges des transformateurs liés par des contrats de films à prix fixe. [3]Administration américaine d'information sur l'énergie, "Dynamique des prix du gaz naturel et du propylène en 2024," eia.gov INEOS a déclaré la force majeure début 2024 après une défaillance de compresseur, tandis que la tempête hivernale Enzo a temporairement mis à l'arrêt des vapocraqueurs en janvier 2025. Les extrudeurs latino-américains dépendants des exportations chimiques américaines ont payé des primes à l'importation qui ont comprimé les marges. La résine représentant 55 à 65 % du coût du film fini, la volatilité décourage les mises à niveau coûteuses en revêtements barrières et peut ralentir le marché des films en polypropylène des Amériques à court terme.

Réglementations strictes sur les plastiques à usage unique dans les principaux États américains

Les règles de la loi SB 54 de Californie, mises en œuvre en 2024, imposent des seuils de taux de recyclage et des mandats croissants de contenu post-consommation, avec des frais allant jusqu'à 0,50 USD kg⁻¹ pour les emballages non recyclables. Le Colorado et le Maine ont adopté des lois similaires sur la responsabilité élargie des producteurs, tandis que New York et Washington élaborent des projets de loi comparables. Les restaurants à service rapide doivent reconcevoir leurs emballages ou absorber des coûts de gestion plus élevés, réduisant les volumes de commandes de films jusqu'à ce que les conceptions conformes soient validées. Les interdictions relatives aux substances per- et polyfluoroalkylées compliquent davantage les chimies de revêtement. Ces règles étatiques qui se chevauchent resserrent les marges des petits transformateurs et tempèrent les perspectives de croissance du marché des films en polypropylène des Amériques à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la solidité du BOPP se maintient, le CPP s'accélère dans le secteur pharmaceutique

Les grades à orientation biaxiale ont conservé 64,78 % du volume de 2025, ancrant le marché des films en polypropylène des Amériques grâce à une résistance à la traction élevée et un brillant important qui conviennent aux applications de snacks, d'étiquettes et de rubans. Les producteurs étirent la feuille fondue dans les directions machine et transversale, augmentant le module au-dessus de 3 GPa et permettant une réduction d'épaisseur de 15 microns sans compromettre la résistance à la perforation. Les transformateurs appliquent de l'oxyde de silicium pour atteindre des objectifs de transmission d'oxygène inférieurs à 1 cc m⁻² jour⁻¹ pour le café torréfié, déplaçant les structures en polyéthylène téréphtalate. Le polypropylène coulé devrait croître à un CAGR de 8,18 % à mesure que les lignes de blister pharmaceutique passent du polychlorure de vinyle pour se conformer aux règles sur les extractibles et que les pochettes aseptiques exigent une meilleure intégrité de scellage. Les transformateurs brésiliens ont commandé des lignes de coulée larges en 2024 pour servir les fabricants de médicaments du Mercosur, soulignant le poids stratégique croissant du CPP sur le marché des films en polypropylène des Amériques.

Les ajouts rapides de capacité au Mexique, en Argentine et aux États-Unis atténuent les pénuries historiques de CPP, mais le BOPP reste le cheval de bataille à grande échelle pour les étiquettes, les suremballages et les snacks transparents. Le bond de capacité de BOPP métallisé de Vitopel en 2024 a réduit les délais de livraison pour les sachets de café sensibles à l'humidité, tandis que les transformateurs nord-américains ont qualifié le BOPP à 30 % de contenu recyclé pour atteindre les objectifs de durabilité des marques. Les grades orientés de niche, tels que les films pour condensateurs et les revêtements holographiques, bénéficient de marges premium grâce à une tolérance d'épaisseur étroite et à une pureté diélectrique, mais ils représentent ensemble moins de 2 % de la part du marché des films en polypropylène des Amériques.

Par épaisseur : les films de moins de 20 microns mènent la tendance à la réduction d'épaisseur

Les films de moins de 20 microns affichent un CAGR de 9,05 % car l'orientation biaxiale à haute rigidité permet aux propriétaires de marques de réduire la masse de résine tout en maintenant la résistance à la perforation. Les nappes de 12 microns revêtues de barrière offrent la même protection contre l'oxygène que les films non revêtus de 40 microns, permettant des économies de matériaux de 40 %. La plage de 20 à 40 microns détenait une part de 52,05 % en 2025, privilégiée pour le thermoformage de blisters pharmaceutiques, les emballages industriels lourds et les pochettes de conditionnement-remplissage-scellage qui nécessitent un calibre pour l'intégrité du scellage. De nombreuses lignes de blister sont calibrées pour des nappes de 25 microns, et la mise à niveau pour des jauges plus minces nécessite de nouvelles plaques chauffantes et des racks de refroidissement que les transformateurs reportent souvent.

Au-dessus de 40 microns, le polypropylène est en concurrence avec le polyéthylène orienté pour les sacs de congélation rigides et avec le polyéthylène téréphtalate pour les couvercles de récipients transparents pour la stérilisation. La croissance y est modérée, mais la taille du marché des films en polypropylène des Amériques pour les jauges épaisses reste stable car les films d'emballage pour la construction et les étiquettes en papier synthétique valorisent la résistance à la déchirure et à l'humidité plutôt que le poids. La migration anticipée des emballages de café et de snacks vers des nappes revêtues de 15 microns continuera de faire pression sur la production de jauges moyennes, incitant les producteurs à investir dans des cadres tendeurs ultra-minces et des systèmes d'enroulement à haut rendement.

Par secteur d'utilisation final : l'alimentation domine tandis que le secteur pharmaceutique prend de l'élan

Les transformateurs alimentaires ont absorbé 37,94 % de la demande de 2025, s'appuyant sur le brillant, l'imprimabilité et la barrière à l'humidité pour les snacks, les emballages de boulangerie et les sachets pour produits frais. Les tactiques d'extension de la durée de conservation, telles que le rinçage à l'azote, se combinent bien avec les films à orientation biaxiale à faible transmission d'oxygène. Cependant, la croissance se modère à mesure que les stratifiés à base de papier attirent les applications de céréales sèches et de boissons en poudre à la recherche d'une image écologique perçue plutôt que de performances en matière d'oxygène. Les emballages pharmaceutiques et médicaux devraient enregistrer un CAGR de 7,95 %, portés par des innovations de blister mono-matériau qui répondent aux directives de Santé Canada et de la FDA américaine sur les extractibles tout en améliorant la résistance à la pression adaptée aux personnes âgées. Les fabricants de médicaments adoptent des formats de dose unitaire pour les antibiotiques et les antihistaminiques, amplifiant l'utilisation en mètres carrés même lorsque le nombre de comprimés reste stable.

Les transformateurs d'étiquettes pour boissons recherchent des formats à manchon rétractable et à étiquette dans le moule qui épousent les courbes des canettes en aluminium et des bouteilles en polyéthylène téréphtalate, tout en assurant la triabilité dans les installations de valorisation des matériaux. Les rubans industriels, les films étirables et les films antiadhésifs présentent une demande stable mais cyclique liée aux mises en chantier de construction et à la production de véhicules légers. Les sachets de soins personnels font face à un risque réglementaire dans les États côtiers américains qui envisagent des interdictions d'usage unique, mais les pochettes de recharge multi-usages emploient souvent du polypropylène coulé haute barrière, préservant une certaine demande compensatoire au sein du secteur des films en polypropylène des Amériques.

Par application : l'emballage conserve la première place, les stratifications progressent fortement

L'emballage représentait 67,65 % de la consommation de 2025, englobant les nappes de conditionnement-remplissage-scellage pour snacks, les pochettes à fond plat et les emballages pour produits frais. La réduction d'épaisseur vers des films revêtus de 15 microns et l'essor des formats refermables soutiennent le volume malgré les économies de résine. Les stratifications devraient progresser à un CAGR de 8,32 % car les transformateurs appliquent de l'oxyde de silicium ou de l'oxyde d'aluminium sur le polypropylène, remplaçant le polyéthylène téréphtalate dans les pochettes pour stérilisation et les briques de boissons aseptiques tout en préservant un statut mono-matériau. Les marchés des étiquettes et des rubans exploitent la clarté d'impression et les propriétés diélectriques du polypropylène pour les biens de consommation, le suivi logistique et l'isolation électrique.

Les graphiques de spécialité, les emballages cadeaux holographiques et les revêtements de couvertures de livres représentent des niches modestes mais à marges élevées, atteignant des prix trois à cinq fois supérieurs aux tarifs des films de commodité. Les diélectriques pour condensateurs, le papier synthétique et le paillage agricole utilisent des films plus épais et hautement orientés adaptés à la résistance électrique ou à la résistance aux ultraviolets. La taille du marché des films en polypropylène des Amériques dans les structures stratifiées est prête pour une expansion supérieure à la tendance à mesure que l'adoption des revêtements barrières s'approfondit et que les transformateurs répondent aux mandats de responsabilité élargie des producteurs en s'éloignant des empilements multi-polymères.

Analyse géographique

L'Amérique du Nord a sécurisé 77,88 % des revenus de 2025, portée par des clusters denses de transformation alimentaire, un solide pipeline pharmaceutique et des réseaux de traitement des commandes de commerce électronique étendus. L'approvisionnement intégré en matières premières depuis les vapocraqueurs de la côte du Golfe vers les pôles d'extrusion de films du Midwest et du Sud-Est stabilise la logistique et permet des stocks allégés. Le cadre de frais de gestion de la Californie de 2024 accélère les reconceptions mono-matériau, incitant les transformateurs à qualifier des revêtements recyclables avant les seuils de contenu de 2030. Les secteurs laitier et boulanger du Canada maintiennent une demande stable, tandis que le boom de la délocalisation de proximité au Mexique oriente les commandes d'emballages automobiles et médicaux vers des usines de films en polypropylène certifiées selon les normes de bonnes pratiques de fabrication.

L'Amérique du Sud affiche un CAGR de 8,01 % entre 2026 et 2031, surpassant la région, à mesure que le Brésil et l'Argentine ajoutent des lignes d'orientation biaxiale et de coulée. Le démarrage du métalliseur de Vitopel en 2024 a augmenté la production de 40 %, remportant des contrats avec des fabricants de snacks et des torréfacteurs de café qui ont besoin de barrières à l'oxygène brillantes. Le marché argentin des blisters évolue vers le mono-polypropylène pour s'harmoniser avec les règles du Mercosur favorisant les matériaux sans phtalates. Le Chili, bien que plus petit, augmente l'utilisation de pochettes pour fruits de mer, tirant parti de la résistance à la fissuration à basse température du polypropylène pour les exportations de saumon congelé.

Le rôle du Mexique en tant que plateforme en franchise de droits dans le cadre de l'Accord États-Unis-Mexique-Canada s'intensifie, les multinationales de biens de consommation délocalisant leurs opérations d'emballage d'Asie pour réduire les délais de livraison et l'exposition aux droits de douane. Les marchés du reste de l'Amérique du Sud, tels que la Colombie et le Pérou, affichent une adoption modérée liée à l'expansion du commerce de détail urbain, mais font face à des fluctuations du coût de la résine liées aux devises car ils importent du propylène américain. Dans l'ensemble, la croissance du commerce intra-américain et les nouveaux investissements directs étrangers maintiennent une base de demande diversifiée pour le marché des films en polypropylène des Amériques.

Paysage concurrentiel

Les fournisseurs intégrés de propylène, tels que Braskem et INEOS, exploitent leur levier sur les matières premières pour pratiquer des prix agressifs lors des cycles de suroffre, mettant au défi les extrudeurs de films indépendants. Taghleef Industries coordonne les charges d'actifs mondiales pour couvrir les arrêts régionaux, tandis que Jindal Films Americas canalise les ressources de recherche de l'entreprise vers des grades diélectriques et holographiques qui portent des marges premium. La certification ISCC PLUS d'Inteplast Group en 2024 dans trois usines américaines permet l'attribution par bilan massique de matières premières d'origine biologique, répondant aux engagements de durabilité des marques et différenciant les offres.

Les transformateurs de niche se concentrent sur des jauges ultra-minces inférieures à 12 microns ou sur des stratifications barrières complexes où l'expertise et les barrières en capital protègent les marges. L'activité des fonds de capital-investissement s'intensifie, Industrial Opportunity Partners ayant acquis le transformateur spécialisé Transcendia en mai 2024, finançant l'expansion dans les segments des films pour condensateurs et de l'holographie. Les acteurs latino-américains ajoutent des cadres tendeurs larges et des métalliseurs pour capter de la valeur dans les exportations de snacks et de café, tandis que les usines nord-américaines intègrent des mises à niveau de traitement plasma pour améliorer l'adhérence des encres sur les substrats à contenu recyclé. Avec la pression réglementaire favorisant les conceptions mono-matériau, les capacités de revêtement et de métallisation deviennent des armes concurrentielles décisives dans le secteur des films en polypropylène des Amériques.

Leaders du secteur des films en polypropylène (PP) des Amériques

Altopro S.A. de C.V.

Oben Holding Group S.A.

Taghleef Industries LLC

Toray Plastics (America), Inc.

Inteplast Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : UFlex a mis en service une ligne de polypropylène coulé de 18 000 tpa au Mexique pour servir les clients pharmaceutiques et alimentaires nécessitant un approvisionnement rapide approuvé selon les bonnes pratiques de fabrication.

- Janvier 2025 : la tempête hivernale Enzo a forcé l'arrêt de plusieurs unités de propylène sur la côte du Golfe, retardant les livraisons de films aux transformateurs d'emballages jusqu'à trois semaines et faisant monter en flèche les contrats de monomères au premier trimestre.

- Octobre 2024 : Vitopel a installé un métalliseur Bobst Expert K5, augmentant la capacité de BOPP métallisé de 40 % pour les clients du secteur des snacks et du café au Brésil et en Argentine.

- Septembre 2024 : Inteplast Group a obtenu la certification ISCC PLUS dans ses usines de Caroline du Sud, du Texas et du Tennessee, permettant l'attribution par bilan massique de matières premières d'origine biologique.

Périmètre du rapport sur le marché des films en polypropylène (PP) des Amériques

Le rapport sur le marché des films PP des Amériques étudie les films BOPP, CPP et autres utilisés pour les produits d'emballage qui résistent aux températures extrêmes, aux gaz et à l'humidité. De plus, ces emballages contribuent également à d'autres propriétés, telles que l'extension de la durée de conservation et le maintien de la qualité et de l'image du produit.

Le rapport sur le marché des films en polypropylène des Amériques est segmenté par type (BOPP, CPP, SPP, autres types), épaisseur (moins de 20 microns, 20-40 microns, plus de 40 microns), secteur d'utilisation final (alimentation, boissons, produits pharmaceutiques et médical, industrie, soins personnels et cosmétiques, autres secteurs d'utilisation final), application (emballage, étiquetage et rubans, stratification, graphiques et revêtements, autres applications) et géographie (Amérique du Nord et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Films en polypropylène à orientation biaxiale (BOPP) |

| Films en polypropylène coulé (CPP) |

| Films en polypropylène rétractable (SPP) |

| Autres types |

| Moins de 20 microns |

| 20 - 40 microns |

| Plus de 40 microns |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et médical |

| Industrie |

| Soins personnels et cosmétiques |

| Autres secteurs d'utilisation final |

| Emballage |

| Étiquetage et rubans |

| Stratifications |

| Graphiques et revêtements |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

| Par type | Films en polypropylène à orientation biaxiale (BOPP) | |

| Films en polypropylène coulé (CPP) | ||

| Films en polypropylène rétractable (SPP) | ||

| Autres types | ||

| Par épaisseur | Moins de 20 microns | |

| 20 - 40 microns | ||

| Plus de 40 microns | ||

| Par secteur d'utilisation final | Alimentation | |

| Boissons | ||

| Produits pharmaceutiques et médical | ||

| Industrie | ||

| Soins personnels et cosmétiques | ||

| Autres secteurs d'utilisation final | ||

| Par application | Emballage | |

| Étiquetage et rubans | ||

| Stratifications | ||

| Graphiques et revêtements | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de la demande de films en polypropylène dans les Amériques en 2026 ?

La taille du marché des films en polypropylène des Amériques est de 18,08 milliards USD en 2026 et devrait croître à un CAGR de 7,12 % sur la période 2026-2031.

Quel type de film domine la consommation régionale ?

Le polypropylène à orientation biaxiale représente 64,78 % du volume de 2025 car sa rigidité élevée et sa clarté conviennent aux snacks, aux étiquettes et aux rubans.

Quel segment affiche la croissance la plus rapide jusqu'en 2031 ?

Les films en polypropylène coulé progressent à un CAGR de 8,18 % jusqu'en 2031, portés par la substitution du PVC et du polyéthylène téréphtalate dans les emballages blister pharmaceutiques.

Pourquoi les films de faible épaisseur gagnent-ils des parts de marché ?

Les nappes de moins de 20 microns réduisent la masse de résine jusqu'à 40 % tandis que les revêtements barrières maintiennent la durée de conservation, permettant des économies logistiques pour les livraisons de produits frais par commerce électronique.

Comment les réglementations des États américains influenceront-elles la demande ?

Les frais de gestion de la Californie, du Colorado et du Maine, en vigueur depuis 2024, accélèrent l'adoption d'emballages mono-matériau recyclables mais augmentent les coûts de conformité pour les films non conformes, modérant la croissance à court terme.

Quelle région des Amériques connaît la croissance la plus rapide ?

L'Amérique du Sud devrait afficher un CAGR de 8,01 % jusqu'en 2031, le Brésil et l'Argentine ajoutant de nouvelles lignes d'orientation biaxiale et de coulée pour servir les exportateurs alimentaires et pharmaceutiques.

Dernière mise à jour de la page le: