Taille et parts de marché du transport de fret routier transfrontalier en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

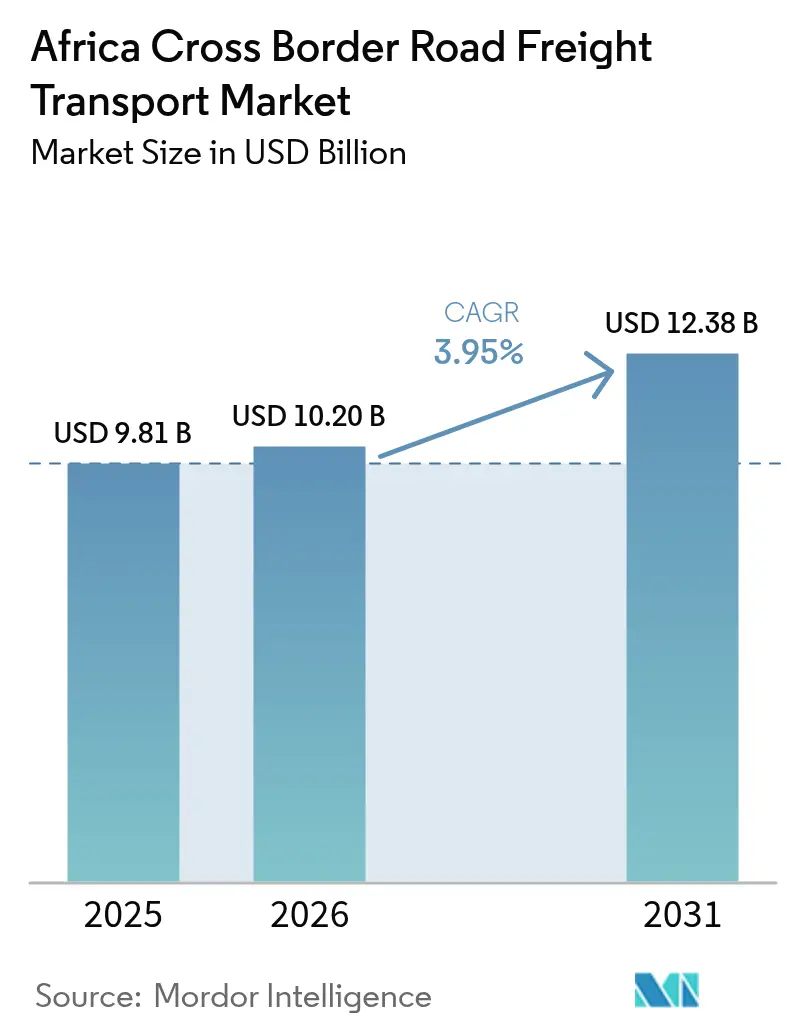

| Taille du marché de l'année de base (2025) | 9.81 Milliards de dollars |

| Taille du Marché (2026) | 10.2 Milliards de dollars |

| Taille du Marché (2031) | 12.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret routier transfrontalier en Afrique par Mordor Intelligence

La taille du marché du transport de fret routier transfrontalier en Afrique devrait passer de 9,81 milliards USD en 2025 à 10,2 milliards USD en 2026 et atteindre 12,38 milliards USD d'ici 2031, à un TCAC de 3,95 % sur la période 2026-2031.

La hausse du commerce intra-africain dans le cadre de la Zone de libre-échange continentale africaine (ZLECAf), l'adoption rapide du commerce électronique et les investissements dans les infrastructures axés sur les corridors soutiennent conjointement cette expansion. Les réductions tarifaires à grande échelle réorientent déjà les flux de fret vers des corridors intégrés, tels que le projet Lobito d'une valeur de 3 milliards USD reliant le port atlantique de l'Angola aux pôles miniers de la Zambie et de la République démocratique du Congo (RDC). Les gains réalisés grâce à la facilitation du commerce numérique — le Guichet national unique du Kenya traite 80 % des paiements douaniers par voie électronique — réduisent les délais de séjour aux frontières et diminuent les coûts de conformité. L'approfondissement de l'intégration renforce la demande de visibilité de bout en bout, incitant les prestataires logistiques à intégrer le suivi électronique et la documentation blockchain dans leur offre de services. Simultanément, la consolidation parmi les intégrateurs mondiaux et les opérateurs régionaux spécialisés améliore l'étendue du réseau, la fiabilité des services et les capacités de conformité à travers le continent.

Principaux enseignements du rapport

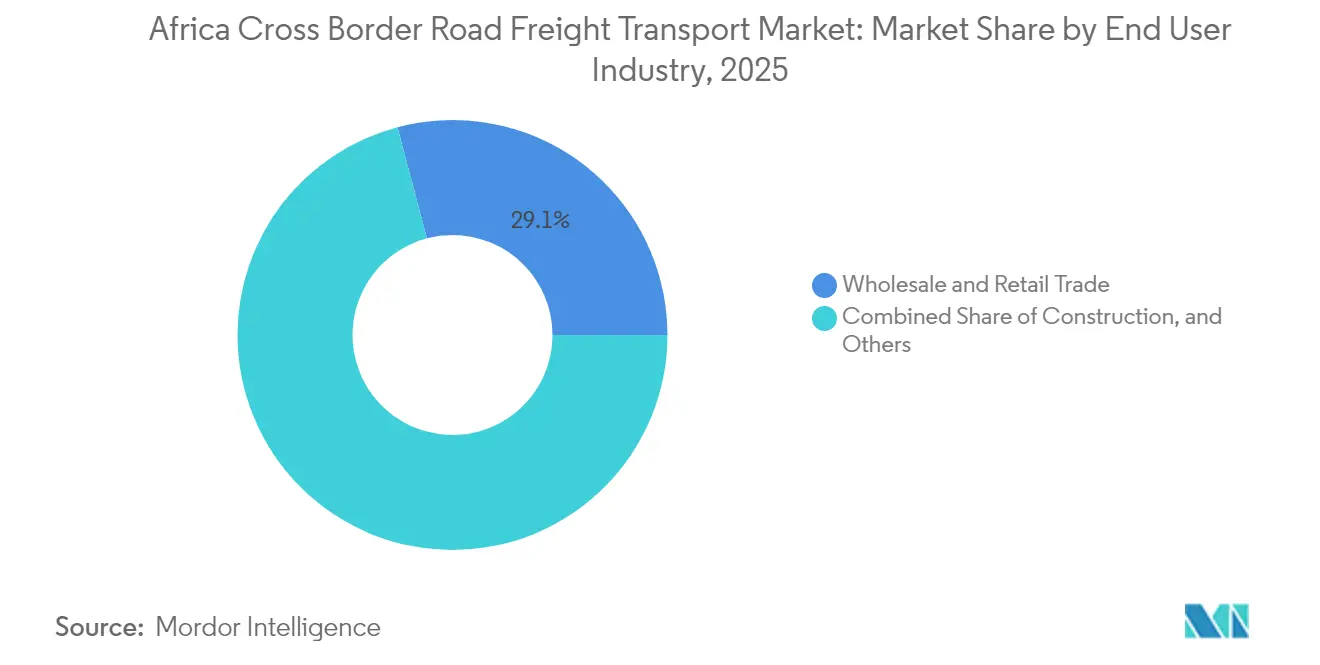

- Le commerce de gros et de détail a représenté 29,12 % de la part des revenus du marché du transport de fret routier transfrontalier en Afrique en 2025 et devrait se développer à un TCAC de 4,62 % jusqu'en 2031.

- Le chargement complet (FTL) a capturé 52,78 % de la part de marché du transport de fret routier transfrontalier en Afrique en 2025, tandis que le chargement partiel (LTL) enregistre le TCAC projeté le plus élevé de 4,05 % jusqu'en 2031.

- Le fret non conteneurisé représentait 56,48 % de la taille du marché du transport de fret routier transfrontalier en Afrique en 2025 ; le transport conteneurisé progresse à un TCAC de 4,21 % jusqu'en 2031.

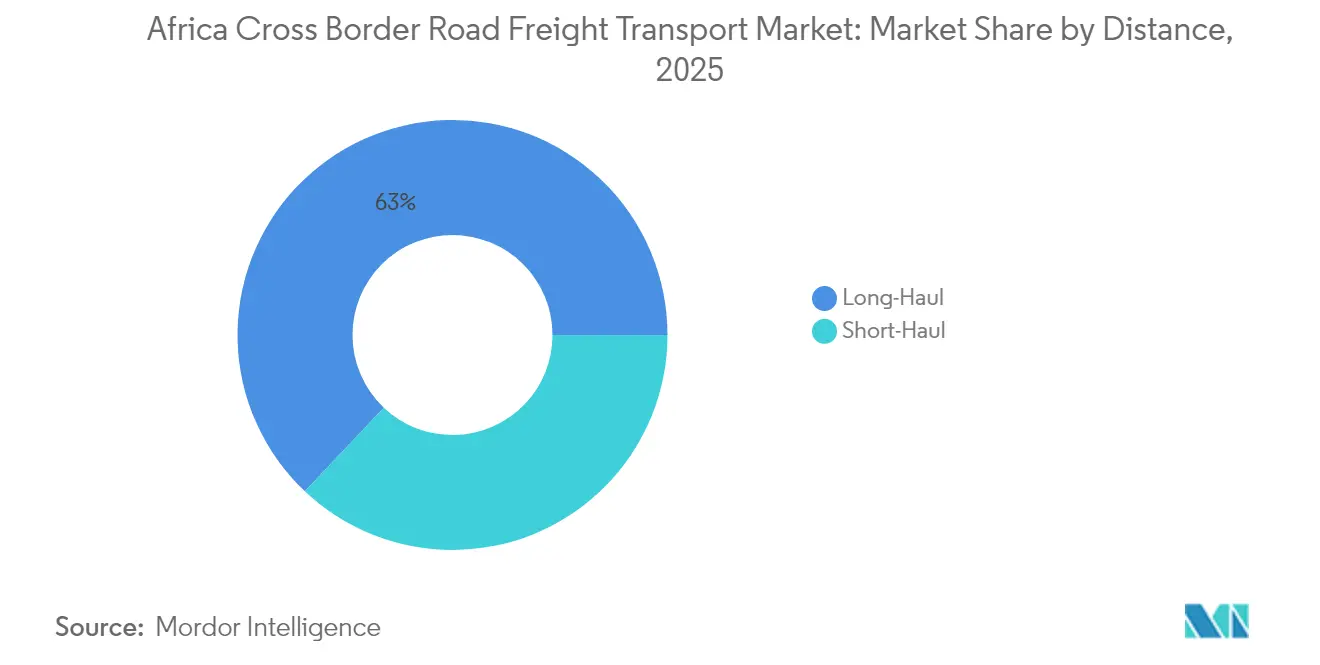

- Les mouvements de longue distance représentaient 62,95 % de la taille du marché du transport de fret routier transfrontalier en Afrique en 2025 et devraient augmenter à un TCAC de 4,31 % jusqu'en 2031.

- Les marchandises solides dominaient avec 80,62 % de la taille du marché du transport de fret routier transfrontalier en Afrique en 2025, croissant à un TCAC de 4,15 % jusqu'en 2031.

- Le fret non soumis à contrôle de température représentait 87,12 % de la part du marché du transport de fret routier transfrontalier en Afrique en 2025, tandis que les services sous contrôle de température affichent le TCAC le plus rapide de 4,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret routier transfrontalier en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction tarifaire de la ZLECAf | +0.8% | CEDEAO, CAE, SADC | Moyen terme (2 à 4 ans) |

| Demande de livraison du dernier kilomètre liée au commerce électronique | +0.6% | Principaux corridors urbains | Court terme (≤ 2 ans) |

| Chaînes de valeur régionales dans les secteurs automobile et FMCG | +0.5% | Maroc-Afrique de l'Ouest ; Afrique du Sud-SADC ; Éthiopie-CAE | Long terme (≥ 4 ans) |

| Programmes multilatéraux de corridors | +0.4% | Corridors de Lobito, du Nord et d'Abidjan-Lagos | Long terme (≥ 4 ans) |

| Plateformes numériques de mise en relation du fret | +0.3% | Nigeria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Corridors de minéraux critiques liés à l'exploitation minière | +0.4% | RDC-Zambie, Afrique de l'Ouest, Afrique australe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La réduction tarifaire de la ZLECAf accélère le commerce intra-africain par voie routière

La libéralisation tarifaire entre 54 États signataires réduit les coûts à l'importation et stimule le trafic sur les corridors. Le bilan comparatif de la CNUCED de 2024 montre que les pays qui associent les réductions tarifaires à des systèmes numériques de guichet unique enregistrent une croissance du commerce supérieure de 22 % à ceux qui appliquent uniquement des allègements tarifaires. Les membres de la Communauté d'Afrique de l'Est (CAE) disposant de limites de charge à l'essieu harmonisées tirent des bénéfices disproportionnés, tandis que le déploiement du SIGMAT au Nigeria positionne la plus grande économie d'Afrique de l'Ouest pour des gains similaires. La conformité aux règles d'origine stimule la demande de plateformes de consolidation, catalysant l'investissement dans des entrepôts prêts pour la documentation à proximité des postes frontaliers. Le dernier cycle de démantèlement tarifaire, prévu pour 2027, soutient la demande de fret, inscrivant une trajectoire positive pour le marché du transport de fret routier transfrontalier en Afrique[1]"22 milliards de raisons pour l'Afrique d'investir dans le numérique," Renouveau Afrique, africarenewal.un.org.

Demande de livraison transfrontalière rapide du dernier kilomètre liée à l'exécution du commerce électronique

Le commerce de détail en ligne devrait atteindre 56 milliards USD d'ici 2029, et les plateformes ont besoin d'opérateurs de transport capables de franchir plusieurs juridictions douanières sans sacrifier la rapidité de livraison. L'entrée d'Amazon en Afrique du Sud en 2024 illustre la façon dont les marques mondiales remodèlent les attentes en matière de fret vers des délais de livraison transfrontalière de deux à trois jours. Des start-ups telles que CloudFret ont obtenu de nouveaux capitaux pour numériser la mise en correspondance des chargements et la gestion des documents, témoignant de l'appétit des investisseurs pour les technologies améliorant la fiabilité. Les systèmes nationaux de paiement, comme le lancement en Somalie en 2024, réduisent la dépendance au paiement à la livraison en espèces et diminuent le risque d'annulation. La capacité de la chaîne du froid gagne en importance à mesure que le commerce électronique pharmaceutique et alimentaire se développe, Quick International Courier investissant dans des actifs sous contrôle de température pour répondre aux exigences strictes de manutention[2]"Rendre le commerce plus rapide, plus sûr et plus résilient : quatre décennies d'innovation," Conférence des Nations Unies sur le commerce et le développement, unctad.org .

Émergence des chaînes de valeur régionales dans les secteurs de la fabrication automobile et des biens de grande consommation

Les constructeurs automobiles et les entreprises de biens de grande consommation réorganisent leurs approvisionnements pour exploiter les préférences de la ZLECAf. Le Maroc a exporté 13,8 milliards USD de véhicules et de composants en 2024, puis a lancé des lignes d'assemblage régionales pour répondre à la demande ouest-africaine, réduisant les coûts logistiques d'environ 20 %. La zone économique des minéraux de batterie de la Zambie et de la RDC stimule les flux de fret bilatéraux de matériaux cathodiques et de cuivre transformé. Les fabricants exigent des enlèvements synchronisés et un séquençage des composants, incitant les opérateurs de fret à installer des systèmes de suivi et de traçabilité garantissant une livraison en flux tendu. À mesure que les réseaux d'approvisionnement continentaux arrivent à maturité, les prestataires logistiques proposant l'entreposage sous douane et le courtage en douane acquièrent un avantage concurrentiel sur le marché du transport de fret routier transfrontalier en Afrique.

Les programmes multilatéraux de corridors débloquent des financements pour les infrastructures

Les institutions de financement du développement privilégient désormais les portefeuilles de corridors intégrés — physiques, numériques et réglementaires — plutôt que les projets individuels. Le corridor de Lobito a obtenu 3 milliards USD d'engagements multi-bailleurs, réduisant les délais de transit du cuivre de la RDC vers l'Atlantique d'environ 10 à 12 jours. Des ensembles similaires sur le corridor du Nord ont entraîné une réduction de 40 % des délais de transit depuis 2020. Les acteurs privés répondent : DP World a engagé 3 milliards USD pour des ports africains et des dépôts intérieurs, ancrant l'adoption intermodale. Le suivi numérique du fret intégré dans ces programmes amplifie encore les gains d'efficacité.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Corruption aux postes frontaliers et frais informels | -0.7% | Afrique centrale et occidentale | Court terme (≤ 2 ans) |

| Fragmentation du cabotage et des charges à l'essieu | -0.4% | Continental | Moyen terme (2 à 4 ans) |

| Volatilité du prix du gazole | -0.3% | Économies dépendantes des importations | Court terme (≤ 2 ans) |

| Dégradation des routes liée aux événements climatiques | -0.2% | Sahel, Afrique australe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Corruption persistante aux postes frontaliers et frais informels

Les délais de séjour moyens aux frontières peuvent encore dépasser 48 heures sur les corridors à fort trafic. L'audit des corridors de la Banque mondiale de 2024 identifie les frais informels comme le principal obstacle à l'atteinte des objectifs de facilitation de la ZLECAf. Les installations d'ASYCUDA aident ; le déploiement complet en Gambie a entraîné une augmentation de 23 % des recettes douanières et a réduit les perceptions en espèces. Cependant, les lacunes en matière d'électricité et d'internet maintiennent plusieurs postes en mode manuel, perpétuant la recherche de rentes. Les postes frontaliers à guichet unique sont prometteurs — Mwami/Mchinji a réduit les délais de traitement de 60 % en 2024 — mais les mécanismes régionaux d'examen par les pairs doivent être élargis pour neutraliser les pratiques bien ancrées.

Fragmentation des politiques de cabotage et de charge à l'essieu par pays

Des législations non harmonisées imposent des transbordements coûteux ou des trajets de retour à vide. Les plafonds de poids total en charge diffèrent de jusqu'à 18 tonnes entre États voisins, et les interdictions de cabotage limitent les camions étrangers aux trajets d'entrée et de sortie aux frontières, gonflant les coûts de retour. Bien que la CAE harmonise les charges à l'essieu, l'harmonisation continentale plus large progresse lentement, car chaque gouvernement doit adopter une législation nationale. Jusqu'à ce que l'alignement s'accélère, le taux d'utilisation des capacités et la stabilité des tarifs restent vulnérables sur le marché du transport de fret routier transfrontalier en Afrique[3]"10.4 – Guichet unique | TFAD," Organisation mondiale du commerce, tfadatabase.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : La prédominance du commerce de détail stimule l'intégration numérique

Le commerce de gros et de détail représente 29,12 % du chiffre d'affaires de 2025 et constitue la tranche à la croissance la plus rapide à un TCAC de 4,62 %, signalant la double influence du segment sur le volume et l'innovation. Les expéditions à haute fréquence du commerce électronique accélèrent la demande de livraisons urbaines précises et sous contrôle de température, incitant les transporteurs à intégrer le suivi en temps réel et la gestion flexible des itinéraires. La fabrication suit à mesure que les chaînes de valeur régionales arrivent à maturité, notamment dans les pôles automobiles du Maroc, de l'Afrique du Sud et de l'Éthiopie. Les exportations de minéraux s'appuient sur la demande de minéraux critiques, propulsant des lignes dédiées de chargement complet entre la ceinture cuprifère RDC-Zambie et les ports côtiers. L'agriculture enregistre des tonnages importants grâce à la certification phytosanitaire numérique qui réduit les taux de rejet, tandis que le fret de construction reflète les booms d'infrastructure liés aux corridors. Les flux pharmaceutiques et électroniques sont regroupés dans le segment « Autres », apportant des primes de service pour la conformité stricte et la manutention sécurisée.

Par spécification de chargement : La croissance du chargement partiel reflète le succès des plateformes numériques

Le chargement complet (FTL) détient 52,78 % de parts de marché, plébiscité pour la sécurité et les minéraux en vrac. Pourtant, le chargement partiel (LTL) affiche un TCAC de 4,05 % jusqu'en 2031, les plateformes technologiques simplifiant la consolidation des chargements et la gestion documentaire. Le modèle de Kobo360, qui intègre le financement du carburant et la maintenance prédictive, rend le chargement partiel viable pour les PME dont le fret se déplaçait auparavant de manière informelle. Le marché du transport de fret routier transfrontalier en Afrique se rapproche ainsi de modèles fondés sur les réseaux, courants dans les géographies plus matures.

Par conteneurisation : L'intégration intermodale stimule l'adoption des conteneurs

Le fret non conteneurisé conserve une majorité de 56,48 %, principalement les minéraux et l'agriculture en vrac. Le fret conteneurisé progresse à un TCAC de 4,21 % grâce aux investissements portuaires de DP World et aux préférences des expéditeurs en matière de gestion des risques. Les fabricants privilégient les conteneurs fermés pour l'intégrité des composants, et les conteneurs réfrigérés ouvrent des routes pharmaceutiques et de produits frais. Le volume d'escales portuaires a bondi de 20 % en 2024, soulignant le changement modal en cours.

Par distance : Les réseaux de longue distance bénéficient du développement des corridors

La longue distance représente 62,95 % du chiffre d'affaires et dépasse la courte distance avec un TCAC de 4,31 %, les corridors intégrés réduisant les délais de porte à porte. Les scellés électroniques reliés au GPS rassurent les expéditeurs acheminant des marchandises sur des trajets de plus de 800 km. La courte distance complète ces routes principales via des centres de consolidation urbains qui gèrent la complexité du dernier kilomètre pour le commerce de détail et les biens de grande consommation.

Par configuration des marchandises : La prédominance des marchandises solides reflète l'exploitation minière et la fabrication

Les marchandises solides représentent 80,62 % de parts de marché et progressent à un TCAC de 4,15 %, portées par l'exploitation minière, les pièces automobiles et les biens de grande consommation emballés. Les corridors de minéraux critiques de Kolwezi à Lobito stimulent l'investissement dans des camions sécurisés à haute capacité. Les marchandises liquides restent une niche mais sont stratégiques, couvrant le pétrole, les produits chimiques et les huiles alimentaires nécessitant des citernes conformes aux normes ADR et une documentation stricte.

Par contrôle de température : L'investissement dans la chaîne du froid accélère la croissance pharmaceutique

Le fret non soumis à contrôle de température représente encore 87,12 % du tonnage, mais les lignes sous contrôle de température progressent à un TCAC de 4,08 %, les campagnes de vaccination et les exportations de produits frais exigeant une conformité à la plage de 2 °C à 8 °C. DP World a investi 29 millions USD dans des entrepôts frigorifiques égyptiens et IAG Cargo a ajouté des conteneurs SkyCell en 2025, augmentant la capacité de la chaîne du froid. Les capteurs IoT et les journaux blockchain fournissent désormais des relevés de température au niveau du trajet, un prérequis pour les autorisations d'importation pharmaceutique.

Analyse géographique

L'Afrique de l'Est présente l'écosystème de facilitation du commerce numérique le plus avancé du continent. Le Guichet national unique du Kenya connecte 41 agences et traitait 80 % des paiements douaniers par voie électronique en 2022, réduisant les files d'attente aux frontières et améliorant la prévisibilité. Le corridor du Nord relie Mombasa à l'Ouganda, au Rwanda et à la RDC grâce à une synchronisation des transports routier, ferroviaire et du suivi électronique, constituant une colonne vertébrale de fret à haute efficacité. Des normes de charge à l'essieu harmonisées et le suivi électronique du fret via RECTS offrent aux opérateurs de flottes des procédures de conformité uniformes dans plusieurs juridictions, renforçant davantage l'attrait de l'Afrique de l'Est pour le trafic de transit au sein du marché du transport de fret routier transfrontalier en Afrique.

L'Afrique de l'Ouest suit avec des progrès numériques rapides. L'intégration de la plateforme SIGMAT a réduit la paperasserie de 88 % et les délais de transit de 45 % dans les États membres. L'achèvement du guichet unique du Nigeria oriente le commerce de la CEDEAO vers ses frontières, tandis que le corridor Abidjan-Lagos relie cinq économies côtières dans le cadre d'un plan partagé de modernisation des routes et des infrastructures immatérielles. La conformité du Ghana aux dispositions de guichet unique de l'article 10.4 de l'OMC se distingue comme un modèle reproductible. Les denses pôles de consommateurs du corridor amplifient la fréquence du fret, renforçant les perspectives de demande à long terme du marché du transport de fret routier transfrontalier en Afrique.

L'Afrique australe, ancrée par la base industrielle de l'Afrique du Sud, offre les infrastructures routières les plus développées mais se débat avec des perturbations liées aux conditions météorologiques et des réglementations fragmentées. Le corridor de Lobito d'une valeur de 3 milliards USD détournera le cuivre de la RDC et de la Zambie des routes méridionales encombrées, catalysant de nouvelles lignes de transport routier à travers l'Angola. L'harmonisation réglementaire progressive de la SADC, notamment sur les poids et dimensions, facilite la conformité transfrontalière, mais des lacunes persistent. La construction du Chemin de fer Trans-Kalahari en 2025 intégrera la ceinture minérale du Botswana aux ports namibiens, ouvrant des opportunités multimodales qui devraient tempérer la dépendance excessive au transport routier.

Paysage concurrentiel

Les acquisitions redéfinissent les économies d'échelle sur le marché du transport de fret routier transfrontalier en Afrique. Le rachat de DB Schenker par DSV pour 15,95 milliards USD propulse le géant danois en tête de la course mondiale, avec un investissement domestique annoncé en Allemagne de 1 milliard EUR (1,10 milliard USD) destiné à la numérisation et à l'automatisation des entrepôts. L'acquisition par CMA CGM de Bolloré Logistics pour 4,85 milliards EUR (5,35 milliards USD) intègre le réseau terrestre le plus étendu d'Afrique dans un écosystème adossé au transport maritime, renforçant les services de conteneurs et de transport routier de porte à porte. L'engagement de DP World de 3 milliards USD dans les ports et la logistique ajoute des dépôts intérieurs et des sites de cross-docking, créant une pression concurrentielle sur les acteurs établis.

Les acteurs numériques natifs gagnent du terrain. Kobo360, Logitrak et Leta ont collectivement levé des fonds de plusieurs millions de dollars en 2024, se différenciant par la tarification dynamique, la planification prédictive des actifs et les offres de services financiers intégrés. Quick International Courier s'est positionné dans le segment de niche de la chaîne du froid en Afrique via son acquisition de Unitrans, associant une capacité sous contrôle de température validée à une expertise en conformité pharmaceutique. La capacité de conformité devient un impératif commercial ; les clients multinationaux exigent de plus en plus l'intégration ISO 14001, TAPA et API ASYCUDA dans les documents d'appel d'offres.

Des modèles hybrides émergent à mesure que les intégrateurs s'associent à des plateformes pour élargir leur portée. CMA CGM exploite le socle CargoWise de CEVA pour synchroniser les jalons routiers et maritimes, tandis que les flottes régionales se connectent aux API des plateformes pour la visibilité des chargements. Les trajectoires convergentes des acteurs à actifs lourds et à actifs légers modèrent la fragmentation globale du secteur, mais une place subsiste pour les opérateurs spécialisés desservant des corridors difficiles ou des filières sensibles à la température.

Leaders du secteur du transport de fret routier transfrontalier en Afrique

DSV

DHL Group

Unitrans Supply Chain Solutions

CEVA Logistics

Cargo Carriers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Blue Logistics Group a finalisé l'acquisition des opérations de fret aérien et maritime danoises de Rhenus Logistics, ajoutant une expertise pharmaceutique pour viser un chiffre d'affaires de 5 milliards DKK d'ici 2030.

- Janvier 2025 : IAG Cargo s'est associé à SkyCell pour déployer des conteneurs spécialisés, renforçant la capacité de la chaîne du froid pour les lignes pharmaceutiques africaines.

- Juin 2024 : DP World s'est engagé à investir 3 milliards USD dans les ports et la logistique africains d'ici 2029 pour soutenir les exportations de minéraux et le commerce intra-continental.

- Mars 2024 : Quick International Courier a acquis Unitrans International Corporation, développant la capacité sous contrôle de température sur les corridors africains.

Périmètre du rapport sur le marché du transport de fret routier transfrontalier en Afrique

Le fret routier transfrontalier désigne les activités de transport, les infrastructures et les flux qui soutiennent le passage de marchandises à travers une frontière internationale par voie routière. Le rapport fournit une analyse de fond complète du marché du transport de fret routier transfrontalier, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques, ainsi que des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

Le marché du transport de fret routier transfrontalier en Afrique est segmenté par utilisateur final (fabrication et automobile, pétrole, gaz et produits chimiques, agriculture, pêche et sylviculture, construction, commerce de distribution, pharmacie et soins de santé, et autres utilisateurs finaux (télécommunications, alimentation et boissons, etc.)). Le rapport propose la taille et les prévisions du marché du transport de fret routier transfrontalier en Afrique en valeur (USD) pour tous les segments ci-dessus.

| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, industries extractives et carrières |

| Commerce de gros et de détail |

| Autres |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non soumis à contrôle de température |

| Sous contrôle de température |

| Par secteur d'utilisateur final | Agriculture, pêche et sylviculture |

| Construction | |

| Fabrication | |

| Pétrole et gaz, industries extractives et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Par spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Par conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Par distance | Longue distance |

| Courte distance | |

| Par configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Par contrôle de température | Non soumis à contrôle de température |

| Sous contrôle de température |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du transport de fret routier transfrontalier en Afrique ?

Le marché est évalué à 10,2 milliards USD en 2026 et devrait croître pour atteindre 12,38 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché ?

Les opérations de chargement complet (FTL) dominent avec 52,78 % de parts de marché en 2025.

Qu'est-ce qui stimule la croissance la plus rapide parmi les secteurs d'utilisateurs finaux ?

Le commerce de gros et de détail se développe à un TCAC de 4,62 % grâce au commerce électronique et à l'intégration des chaînes de valeur régionales.

Comment les corridors d'infrastructure influencent-ils la croissance du marché ?

Des projets tels que les corridors de Lobito et du Nord réduisent les délais de transit et ouvrent de nouvelles routes de longue distance, stimulant la demande.

Quelle région est en tête en matière de facilitation du commerce numérique ?

L'Afrique de l'Est, où le Guichet national unique du Kenya traite 80 % des paiements douaniers par voie électronique.

Dernière mise à jour de la page le: