Taille et part du marché des matériaux légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

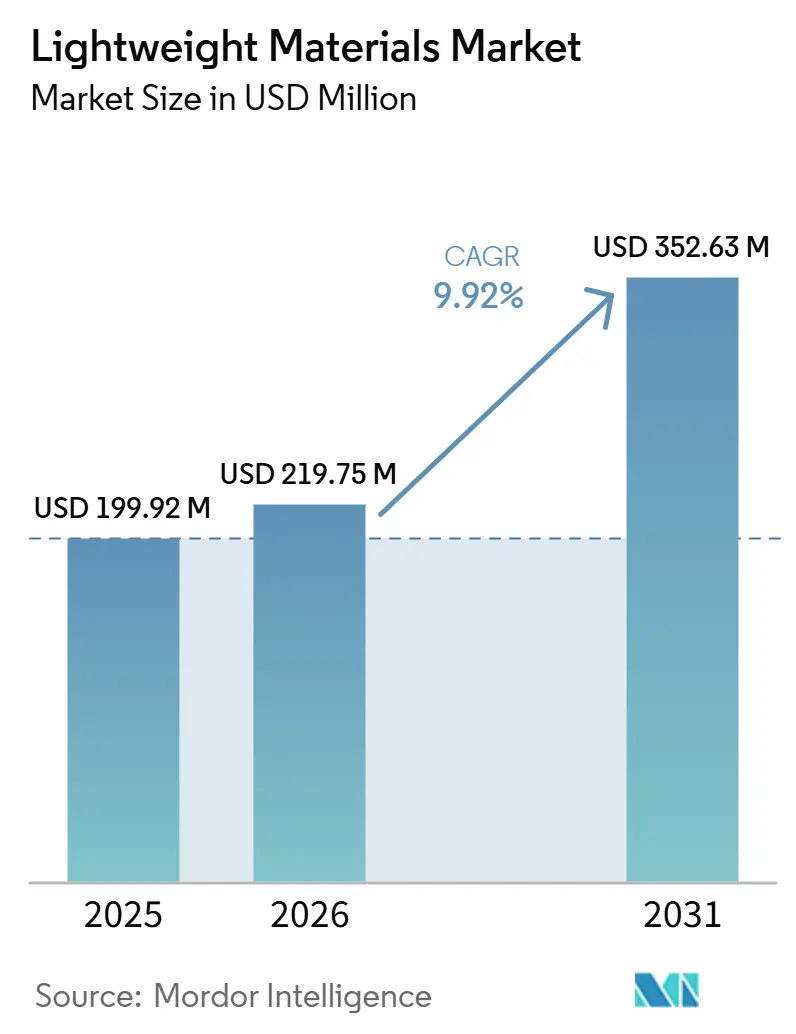

| Taille du Marché (2026) | 219.75 Millions de dollars américains |

| Taille du Marché (2031) | 352.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux légers par Mordor Intelligence

La taille du marché des matériaux légers était évaluée à 199,92 millions USD en 2025 et devrait croître de 219,75 millions USD en 2026 pour atteindre 352,63 millions USD d'ici 2031, à un CAGR de 9,92 % au cours de la période de prévision (2026-2031). Face à des pressions croissantes en matière de coûts, de réglementation et de performance, les constructeurs automobiles, les développeurs d'énergie et les entreprises aérospatiales s'efforcent de réduire le poids inutile de leurs véhicules, infrastructures et systèmes de lancement. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne et des tarifs similaires sur le carbone incorporé confèrent à l'aluminium et à l'acier à faible teneur en carbone un avantage de coût de 15 à 25 %, stimulant l'adoption des alliages légers. Le plan d'action 2025 de la Chine impose des roues en magnésium, des boîtiers de moteurs et des pièces moulées structurelles dans les véhicules à nouvelle énergie (NEV), avec une augmentation attendue de la demande de 120 000 tonnes par an d'ici 2028. Les développeurs d'infrastructures hydrogène adoptent des réservoirs en polymère renforcé de fibres de carbone (PRFC) pour répondre à des exigences de poids strictes, tandis que l'économie des lanceurs réutilisables bénéficie de chaque kilogramme réduit dans les structures du deuxième étage. Ces tendances positionnent le marché des matériaux légers comme un élément clé des initiatives de décarbonation multi-sectorielles au cours de la prochaine décennie.

Principaux enseignements du rapport

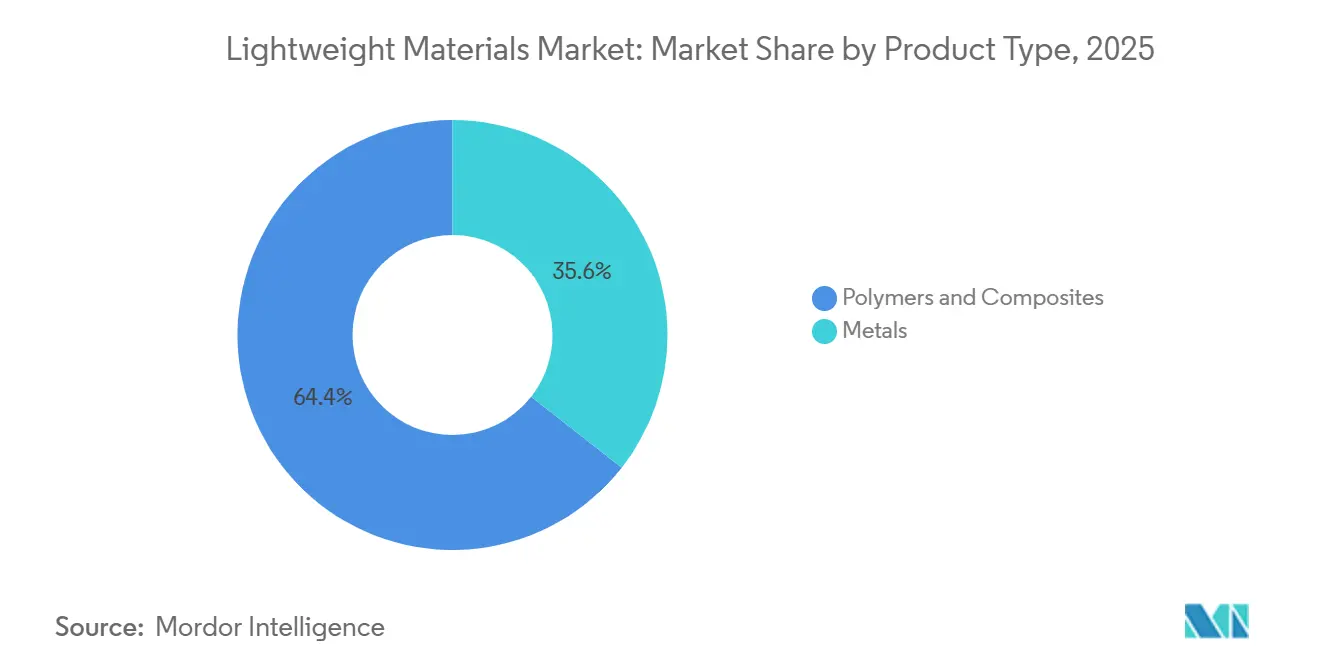

- Par type de produit, les polymères et composites ont dominé avec 64,42 % de la part du marché des matériaux légers en 2025 ; les métaux devraient se développer à un CAGR de 9,28 % jusqu'en 2031.

- Par procédé de fabrication, l'extrusion et le laminage ont représenté 30,78 % de la taille du marché des matériaux légers en 2025, tandis que la fabrication additive a affiché le CAGR projeté le plus rapide à 9,67 % jusqu'en 2031.

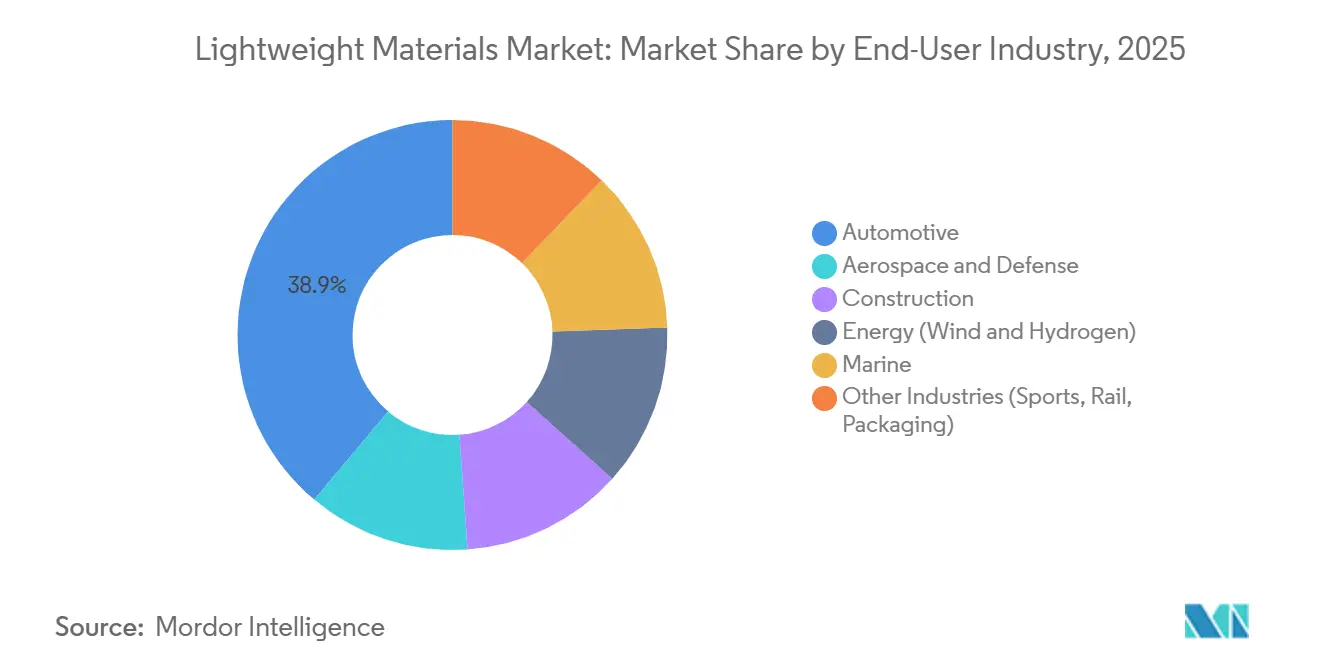

- Par secteur d'utilisation finale, l'automobile a représenté 38,88 % des revenus de 2025 ; le segment de l'énergie devrait se développer à un CAGR de 9,81 % jusqu'en 2031.

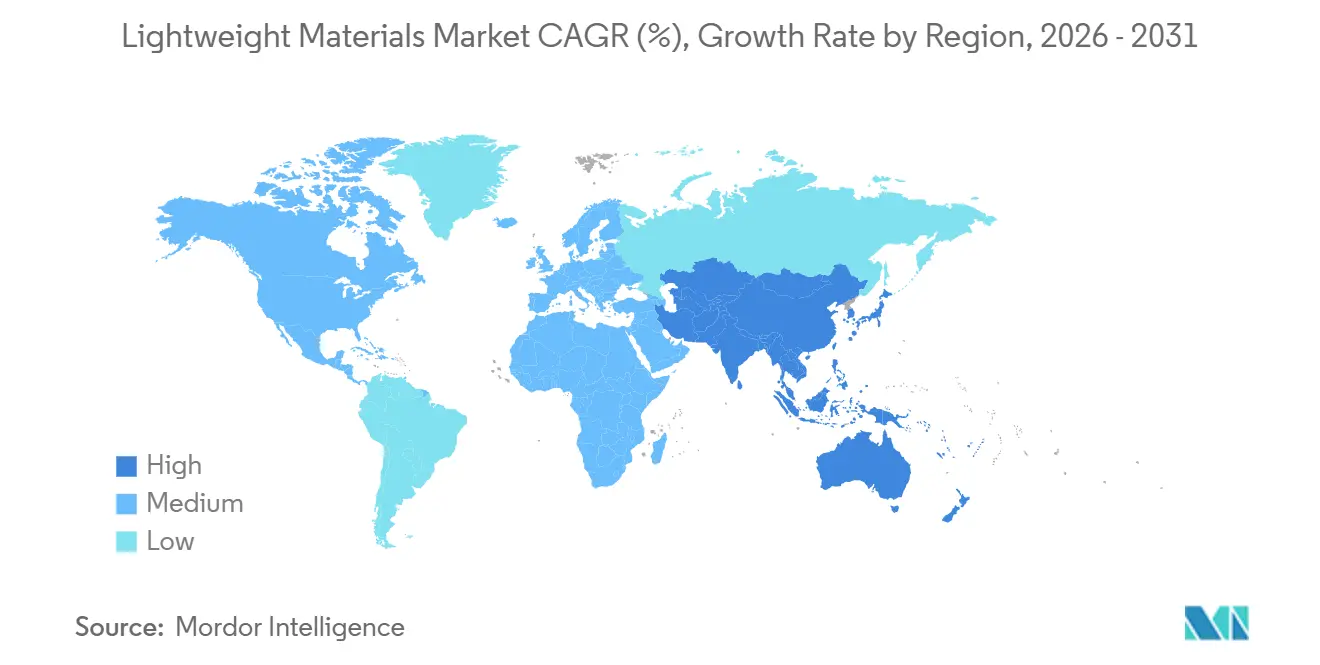

- Par géographie, l'Asie-Pacifique a capturé 41,12 % de la part du marché des matériaux légers en 2025 et affiche le CAGR le plus élevé à 9,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux légers

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales plus strictes sur le CO₂ et l'économie de carburant | +2.8% | Mondial, avec l'UE et la Chine en tête de l'application | Moyen terme (2-4 ans) |

| Limites de poids pour le stockage et la distribution de l'hydrogène | +1.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption rapide dans l'aérospatiale et les lanceurs réutilisables | +1.9% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Optimisation de masse par conception générative pilotée par l'IA | +1.4% | Mondial, concentré dans les pôles automobiles et aérospatiaux | Court terme (≤ 2 ans) |

| Incitations à l'ajustement carbone aux frontières pour les métaux à faible teneur en carbone incorporé | +2.2% | UE en priorité, avec des répercussions vers l'ASEAN et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales plus strictes sur le CO₂ et l'économie de carburant

Les plafonds de carbone moyens de flotte fixés par l'Union européenne (UE), la Chine et les États-Unis (É.-U.) incitent les constructeurs automobiles à réduire de 100 à 150 kilogrammes (kg) le poids de chaque nouvelle plateforme[1]Commission européenne, "Plan d'action pour l'économie circulaire," EUROPA.EU. L'UE impose des pénalités de 95 EUR pour chaque gramme de CO₂ excédentaire par véhicule. En conséquence, les fermetures légères, les faux-châssis et les structures de sièges sont devenus des mesures de conformité essentielles. Le système de double crédit mis à jour par la Chine accorde des crédits bonus pour les véhicules à nouvelle énergie (NEV) consommant moins de 11 kilowattheures (kWh)/100 kilomètres (km), un objectif difficile à atteindre sans carrosserie en aluminium et pièces intérieures en magnésium. La directive 2024 de l'Agence de protection de l'environnement des États-Unis (EPA) pour les années modèles 2027-2032 vise une réduction de 56 % des émissions de CO₂ à l'échelle de la flotte par rapport aux niveaux de 2026. Cette réglementation pousse les équipementiers (OEM) à adopter l'aluminium à haute résistance et le polymère renforcé de fibres de carbone (PRFC) pour compenser la masse des batteries. Par conséquent, le marché des matériaux légers se positionne à l'intersection de la conception des véhicules et de la conformité réglementaire.

Limites de poids pour le stockage et la distribution de l'hydrogène

Le Département de l'énergie (DOE) impose que les véhicules à pile à combustible pour usage léger stockent 5,5 pour cent en poids (% en poids) d'hydrogène à 700 bar. Cette performance n'est réalisable qu'avec des réservoirs en PRFC de type IV, qui pèsent entre 90 et 110 kg pour une charge utile de 5 kg d'hydrogène[2]Département de l'énergie des États-Unis, "Recherche et développement dans le domaine de l'énergie éolienne," ENERGY.GOV. Les camions lourds font face à des exigences similaires : le module à huit réservoirs de Nikola transporte 70 kg d'hydrogène tout en maintenant la masse totale de l'ensemble sous 500 kg, garantissant la conformité aux limites de charge par essieu aux États-Unis. Le Japon a alloué 250 millions USD en subventions en 2025 pour des stations hydrogène, chacune nécessitant 15 à 20 modules de stockage. Cette initiative devrait augmenter la demande nationale en fibres de carbone de 8 000 tonnes par an. La demande structurelle de réservoirs en PRFC constitue une base stable pour le marché des matériaux légers, indépendamment des fluctuations des secteurs aérospatial ou automobile.

Adoption rapide dans l'aérospatiale et les lanceurs réutilisables

Des organisations telles que SpaceX, Blue Origin et des programmes nationaux adoptent des composites et du titane optimisés en masse pour améliorer la charge utile et l'efficacité énergétique. Le carénage en composite de carbone de 7 mètres (m) de Blue Origin réduit le poids de 2,3 tonnes par rapport à un équivalent en aluminium, augmentant directement la capacité de charge utile pour les clients. Dans l'aviation civile, les familles Boeing 787 et Airbus A350 intègrent 50 à 53 % de composites en poids. Cela réduit la masse structurelle d'environ 20 % et améliore l'efficacité énergétique de 20 à 25 % par siège-mile. Ces gains se traduisent par des réductions significatives des coûts d'exploitation pour les transporteurs, notamment dans un contexte de prix élevés du carburéacteur. Ces avancées garantissent que le marché des matériaux légers reste étroitement aligné sur l'augmentation des cadences de production commerciale.

Optimisation de masse par conception générative pilotée par l'IA

Les avancées dans les logiciels de conception générative permettent aux ingénieurs d'évaluer des milliers de cas de charge en quelques heures. Ce processus peut réduire la masse des composants jusqu'à 60 %, en atteignant des géométries non réalisables avec l'usinage traditionnel. Par exemple, un support de siège de General Motors reconçu dans Autodesk Fusion 360 a vu son poids passer de 3,4 kg à 1,4 kg et est désormais en production à faible volume par fusion laser sélective d'aluminium-silicium 10 magnésium (AlSi10Mg). De même, Airbus a obtenu une réduction de poids de 40 % et une diminution de 30 % du nombre de pièces pour une ferrure de pylône moteur en titane optimisée via Siemens NX. Ces gains d'efficacité pilotés par l'IA accélèrent l'adoption de la fabrication additive et élargissent le potentiel du marché des matériaux légers.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voies d'extraction et de traitement à forte intensité énergétique | -1.8% | Mondial, particulièrement aigu dans les régions dépendantes du charbon (Chine, Inde, Moyen-Orient) | Moyen terme (2-4 ans) |

| Difficultés de séparation des matériaux mixtes en fin de vie | -1.2% | Europe et Amérique du Nord en tête de la pression réglementaire | Long terme (≥ 4 ans) |

| Incompatibilités d'assemblage dans les carrosseries en blanc multi-matériaux à giga-moulage | -0.9% | Pôles automobiles (Allemagne, Chine, États-Unis, Japon) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Extraction et traitement à forte intensité énergétique

La fusion primaire de l'aluminium consomme 15 à 16 MWh par tonne et est soumise aux fluctuations des coûts de l'électricité. Cela a été illustré en 2023 lorsque la hausse des prix de l'énergie en Europe a conduit à la mise hors service de 800 kilotonnes de capacité. La production de fibres de carbone nécessite 80 à 110 MWh par tonne lors de l'oxydation et de la carbonisation du précurseur. Le procédé Kroll pour la production de titane exige 60 à 80 MWh par tonne et génère des déchets de chlorure de magnésium. Les besoins élevés en énergie augmentent les coûts et les émissions de carbone de portée 1, ce qui pourrait avoir un impact sur le marché des matériaux légers, à moins que des technologies telles que l'aluminium à anode inerte (ELYSIS) et les procédés électrifiés de production de titane n'atteignent une commercialisation à grande échelle.

Difficultés de séparation des matériaux mixtes en fin de vie

En Europe, des pales d'éoliennes pesant 40 000 à 50 000 tonnes sont mises hors service chaque année. Ces pales, fabriquées en époxy thermodurcissable, résistent au recyclage mécanique. En conséquence, moins de 10 % de ces pales entrent dans les filières de valorisation, car les coûts énergétiques de la pyrolyse dépassent la valeur marchande de la fibre récupérée. La directive révisée de l'Union européenne (UE) sur les véhicules hors d'usage exige un taux de valorisation de 95 % en poids et un recyclage en boucle fermée de 85 % d'ici 2028. Cela crée des défis pour les plateformes combinant des giga-moulages en aluminium, des panneaux en polymère renforcé de fibres de carbone (PRFC) et des faux-châssis en acier. Sans solutions de recyclage évolutives, le marché des matériaux légers pourrait faire face à des coûts de gestion des déchets croissants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les composites dominent, les métaux s'accélèrent avec l'électrification

En 2025, les polymères renforcés de fibres de carbone et de fibres de verre ont représenté 64,42 % des revenus, soutenus par une demande annuelle de 1,2 million de tonnes pour les pales d'éoliennes et un quasi-retour des cadences de production du Boeing 787 et de l'Airbus A350 aux niveaux d'avant la pandémie. La fibre de verre reste prédominante dans la construction sensible aux coûts, tandis que les polymères haute température tels que le polyétheréthercétone (PEEK) et le polyétherimide (PEI) gagnent du terrain dans les boîtiers de batteries et les isolants de moteurs électriques, notamment là où les réglementations sur la toxicité des fumées excluent les métaux. Le marché des matériaux légers composites devrait croître davantage, porté par les rubans thermoplastiques permettant des temps de cycle de 3 à 4 minutes adaptés aux hayons automobiles.

Les métaux devraient croître à un taux de croissance annuel composé (CAGR) de 9,28 % jusqu'en 2031, portés par le giga-moulage de l'aluminium, le mandat chinois sur le magnésium et les avancées dans la fabrication additive du titane. L'aluminium en boucle fermée, avec 90 % de contenu recyclé et une empreinte en dioxyde de carbone (CO₂) de 2,3 tonnes de CO₂/tonne, est conforme aux seuils du mécanisme d'ajustement carbone aux frontières (MACF), permettant aux équipementiers (OEM) d'étiqueter leurs produits comme quasi-neutres en carbone. La part de marché du magnésium dans les matériaux légers devrait augmenter à mesure que les revêtements d'oxydation électrolytique par plasma résistants à la corrosion deviennent plus rentables, pouvant descendre en dessous de 8 USD/kg. Le titane reste spécialisé, mais la technologie de dépôt par plasma rapide de Norsk Titanium US Inc. réduit les ratios achat-vol de 10-20 % à moins de 2 %, abaissant les coûts des alliages aérospatiaux de 30 à 40 %.

Par procédé de fabrication : la fabrication additive progresse, l'extrusion maintient les volumes

L'extrusion et le laminage ont contribué à 30,78 % de la demande de 2025, reflétant de faibles coûts de conversion et des temps de formage de tôles de 10 à 15 secondes qui s'alignent sur les exigences de production automobile. Novelis Inc., avec une capacité de laminage mondiale de 4,2 millions de tonnes, a sécurisé des contrats pluriannuels avec Ford et General Motors (GM) pour des fermetures des séries 5000 et 6000, tandis que l'hydroformage offre une réduction de poids supplémentaire de 20 à 30 % à un coût premium.

La fabrication additive, détenant actuellement une part de marché à un chiffre moyen, devrait croître à un CAGR de 9,67 %. Le moteur LEAP de General Electric (GE) démontre son potentiel, avec 19 injecteurs de carburant imprimés qui consolident 20 pièces brasées, atteignant une réduction de poids de 25 %. Des entreprises telles que Desktop Metal, Velo3D et Markforged font évoluer les cadences de projection de liant et de fusion laser sur lit de poudre de 10 à 20 fois, rendant des composants tels que les panneaux de portes, les ancrages de sièges et les supports de bacs de batteries compétitifs en termes de coûts pour l'impression à moins de 150 USD/kg. À mesure que les machines dépassent le seuil de 100 kg/heure, l'adoption des méthodes additives sur le marché des matériaux légers devrait s'étendre au-delà de l'aérospatiale vers les plateformes automobiles à faible volume.

Par secteur d'utilisation finale : l'énergie dépasse l'automobile

Le secteur automobile a représenté 38,88 % du marché en 2025, mais sa croissance devrait ralentir à un chiffre unique. Cela est principalement dû à la stabilisation de la pénétration de la carrosserie en blanc en aluminium à 25-30 % des productions mondiales et au maintien du magnésium en dessous de 5 % en raison des défis liés à la sécurité incendie et à la résistance aux embruns salins. En revanche, le secteur de l'énergie devrait croître à un CAGR de 9,81 % jusqu'en 2031. Les éoliennes offshore, atteignant désormais en moyenne 12 à 15 mégawatts (MW), nécessitent des pales de 80 à 100 mètres combinant des longerons en carbone avec des peaux en verre, atteignant une réduction de masse de 15 à 20 % et réduisant les charges de nacelle d'un cinquième. De plus, la mobilité hydrogène intègre 25 à 30 kilogrammes (kg) de fibres de carbone par voiture particulière et jusqu'à 200 kg pour les camions lourds. En conséquence, le marché des matériaux légers devrait croître de concert avec le développement de l'éolien offshore et des flottes hydrogène.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 41,12 % du marché des matériaux légers. Les projections indiquent que cette part croîtra à un taux de croissance annuel composé (CAGR) de 9,77 %, s'étendant jusqu'en 2031. L'initiative magnésium des huit ministères chinois devrait multiplier par 5,3 la demande automobile nationale, atteignant 80 000 tonnes d'ici 2028. Au Japon, les subventions pour les stations de recharge en hydrogène devraient augmenter la capacité en précurseur de fibres de carbone de 8 000 tonnes par an. La coentreprise de 450 milliards KRW (0,29 milliard USD) entre Toray et SK en Corée du Sud est destinée à produire 3 000 tonnes de fibres de carbone, répondant aux besoins de l'aérospatiale et des véhicules à pile à combustible.

L'Europe contribue de manière significative à la demande mondiale. En 2025, les équipementiers (OEM) allemands ont consommé près de 200 kilotonnes de tôles d'aluminium. À l'avenir, la ligne de fer à réduction directe (DRI) à base d'hydrogène d'ArcelorMittal à Dunkerque devrait fournir 1,5 million de tonnes d'acier à faible teneur en carbone pour les boîtiers de batteries de véhicules électriques (VE) européens à partir de 2026. Cependant, les frictions douanières induites par le Brexit ont déplacé 15 % de la production de voilures composites du Royaume-Uni (RU) vers des usines continentales, soulignant la sensibilité du secteur aux changements de politique.

L'Amérique du Nord connaît une croissance régulière, soutenue par l'expansion de 600 kilotonnes du recyclage de Novelis Inc. dans le Kentucky et l'adoption du giga-moulage par Tesla dans ses installations de Monterrey et d'Austin. Bien que le secteur des fuselages composites du Canada soit confronté à des défis en raison de la baisse des volumes d'avions d'affaires, la diminution est largement compensée par la demande de lanceurs des États-Unis (É.-U.). Le Mexique bénéficie des relocalisations de fournisseurs de rang 1 s'alignant sur les règles d'origine de l'Accord États-Unis-Mexique-Canada (AEUMC) pour les chaînes d'approvisionnement en batteries, renforçant la part de la région sur le marché des matériaux légers.

Paysage concurrentiel

Le marché des matériaux légers est faiblement fragmenté. Avec une part combinée d'environ 35 à 40 %, les 10 premiers fournisseurs créent un paysage équilibré sur le marché des matériaux légers, mêlant acteurs à grande échelle et spécialistes régionaux. Toray, Hexcel, Mitsubishi Chemical et SGL Carbon contrôlent près de 70 % de la capacité de fibres de carbone de qualité aérospatiale. La fibre recyclée de SGL atteint une récupération de 80 à 85 % de la résistance d'origine et réduit les coûts de 40 %. Cette avancée facilite l'intégration du polymère renforcé de fibres de carbone (PRFC) dans les hayons automobiles et les longerons de pales d'éoliennes, au prix de 10 à 12 USD par kilogramme. Dans le segment de l'aluminium, Novelis Inc. et Constellium sont en tête dans les tôles en boucle fermée, tandis qu'Alcoa Corporation et Rio Tinto font progresser la fusion à anode inerte via leur coentreprise ELYSIS.

Sur le plan stratégique, l'intégration verticale améliore les marges. Par exemple, les opérations de Toray couvrent les lignes de précurseur, de fibre et de préimprégné. En revanche, des spécialistes comme Hexcel se concentrent sur les préimprégnés aérospatiaux, évitant l'exposition aux cycles des marchés de matières premières. Des entreprises telles que Covestro dans les composites thermoplastiques et Desktop Metal, ainsi que Velo3D dans la fabrication additive de métaux à haut débit, introduisent des innovations visant à réduire les temps de cycle, rendant les produits adaptés aux applications automobiles. De plus, des pilotes de traçabilité par blockchain avec Airbus rationalisent les délais de qualification des matériaux à 9-12 mois, offrant un avantage concurrentiel dans l'obtention de contrats de fuselage de nouvelle génération.

Leaders du secteur des matériaux légers

Novelis Inc.

ARCELORMITTAL

TORAY INDUSTRIES, INC.

Alcoa Corporation

Hexcel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SGL Carbon a reçu le Prix allemand du développement durable pour avoir développé un procédé de fibres de carbone recyclées qui conserve 80 à 85 % de sa résistance d'origine. L'entreprise prévoit de porter ce procédé à une capacité de production de 2 000 tonnes d'ici 2027. Cette avancée s'aligne sur la demande croissante de matériaux légers dans divers secteurs, notamment l'automobile et l'aérospatiale, où la réduction du poids sans compromettre la résistance est essentielle.

- Janvier 2025 : Gestamp a inauguré une installation d'estampage à chaud de 45 millions USD dans le Tennessee, fabriquant des boîtiers de batteries à 1 500 MPa (mégapascals). Ces boîtiers réduisent le poids de 25 % par rapport à l'acier doux, s'alignant sur la demande croissante de matériaux légers dans le secteur automobile.

Portée du rapport mondial sur le marché des matériaux légers

Les matériaux légers sont des substances conçues pour avoir une densité inférieure à celle des matériaux traditionnels, tels que l'acier ou la fonte, tout en maintenant ou en améliorant leur résistance, leur durabilité et leurs performances globales.

Le marché des matériaux légers est segmenté par type de produit, procédé de fabrication, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en polymères et composites, et métaux. Par procédé de fabrication, le marché est segmenté en extrusion et laminage, fabrication additive, moulage par transfert de résine, estampage à chaud et hydroformage. Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale et défense, construction, énergie (éolien et hydrogène), marine et autres secteurs (sports, ferroviaire et emballage). Le rapport couvre également la taille du marché et les prévisions pour les matériaux légers dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Polymères et composites | PRFC |

| PRFV | |

| Composites thermoplastiques | |

| Polymères haute performance (PEEK, PEI) | |

| Métaux | Aluminium |

| Magnésium | |

| Titane | |

| Acier à haute résistance |

| Extrusion / Laminage |

| Fabrication additive |

| Moulage par transfert de résine |

| Estampage à chaud et hydroformage |

| Automobile |

| Aérospatiale et défense |

| Construction |

| Énergie (éolien, hydrogène) |

| Marine |

| Autres secteurs (sports, ferroviaire, emballage) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Polymères et composites | PRFC |

| PRFV | ||

| Composites thermoplastiques | ||

| Polymères haute performance (PEEK, PEI) | ||

| Métaux | Aluminium | |

| Magnésium | ||

| Titane | ||

| Acier à haute résistance | ||

| Par procédé de fabrication | Extrusion / Laminage | |

| Fabrication additive | ||

| Moulage par transfert de résine | ||

| Estampage à chaud et hydroformage | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Construction | ||

| Énergie (éolien, hydrogène) | ||

| Marine | ||

| Autres secteurs (sports, ferroviaire, emballage) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des matériaux légers d'ici 2031 ?

Il est prévu qu'il atteigne 352,63 millions USD d'ici 2031, reflétant un CAGR de 9,92 % de 2026 à 2031.

Quelle région connaîtra la croissance la plus rapide de la demande en matériaux légers ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 9,77 % jusqu'en 2031, portée par le mandat chinois sur le magnésium et le déploiement de l'hydrogène au Japon.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Le segment de l'énergie, porté par les pales d'éoliennes offshore et les réservoirs d'hydrogène, devrait se développer à un CAGR de 9,81 %.

Pourquoi les composites en fibres de carbone sont-ils essentiels pour les véhicules à hydrogène ?

Ils permettent des réservoirs de type IV à 700 bar atteignant un stockage d'hydrogène de 5,5 % en poids tout en maintenant la masse du système en dessous de 110 kg.

Dernière mise à jour de la page le: