Taille et Part du Marché du Diagnostic d'AVC Ischémique Aigu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.36 Milliards de dollars |

| Taille du Marché (2030) | 3.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Diagnostic d'AVC Ischémique Aigu par Mordor Intelligence

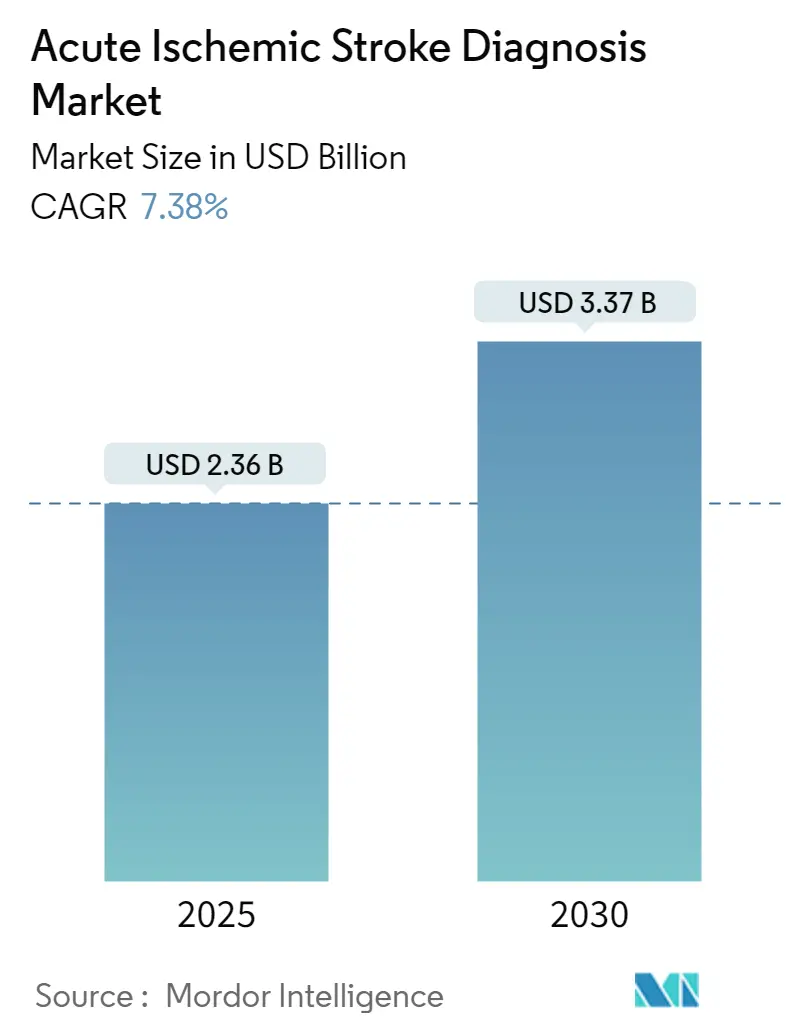

Le marché du diagnostic d'AVC ischémique aigu un atteint une valorisation de 2,36 milliards USD en 2025 et devrait grimper à 3,37 milliards USD d'ici 2030, progressant à un TCAC de 7,38%. Le marché du diagnostic d'AVC ischémique aigu s'étend grâce au vieillissement de la population, à l'adoption croissante de protocoles d'imagerie avancés, et aux systèmes de triage par intelligence artificielle qui accélèrent la prise de décision clinique. La détection d'occlusion de gros vaisseaux activée par l'IA un réduit les écarts d'interprétation et augmenté la sensibilité diagnostique, tandis que les unités mobiles d'AVC ont réduit les délais de traitement de 25 à 40 minutes dans plusieurs études américaines et européennes. Les fenêtres étendues de thrombectomie mécanique jusqu'à 24 heures stimulent la demande d'imagerie de perfusion et de notation ASPECTS automatisée, et les initiatives nationales de qualité en Amérique du Nord et en Europe lient le remboursement à l'adhérence aux directives. Des défis persistent concernant les coûts en capital des scanners, les pénuries de radiologues, et l'accès rural inégal, mais les fournisseurs contrent ces obstacles avec des packages d'abonnement IA, des systèmes de tomodensitométrie portables, et des réseaux de télé-AVC.

Points Clés du Rapport

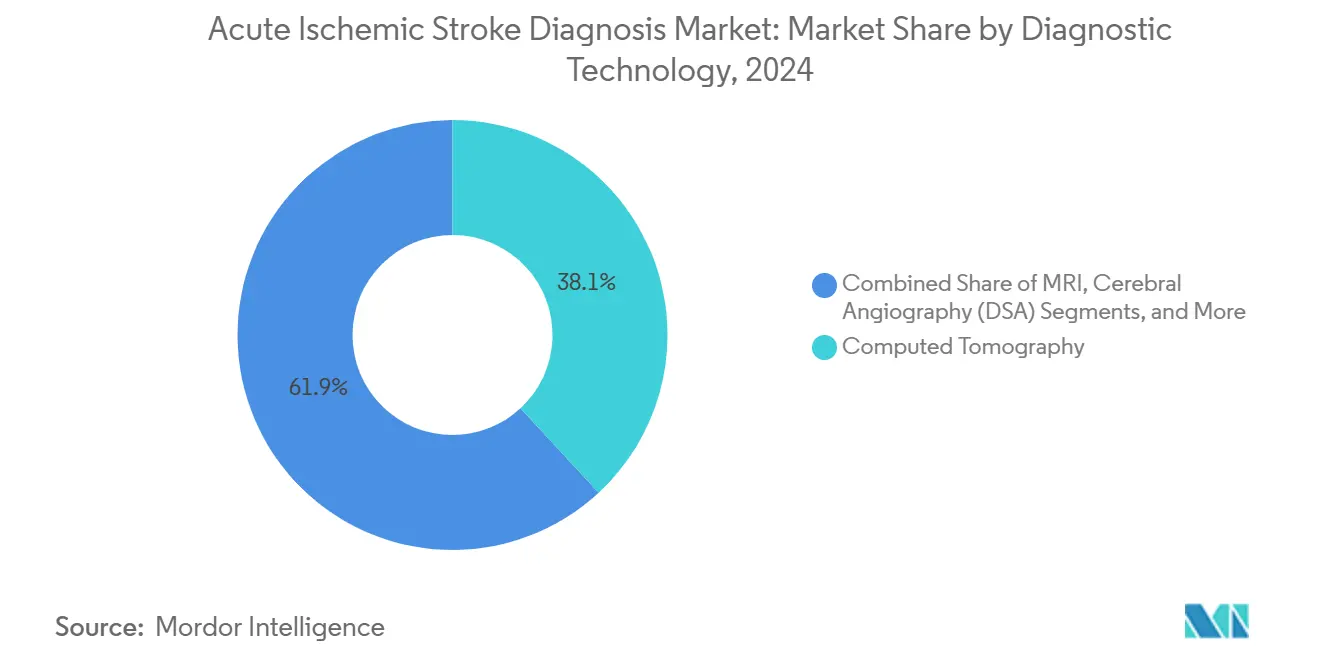

- Par technologie de diagnostic, la tomodensitométrie menait avec 38,14% de la part de marché du diagnostic d'AVC ischémique aigu en 2024, tandis que l'échographie carotidienne et transcrânienne devrait enregistrer le TCAC le plus rapide de 8,12% jusqu'en 2030.

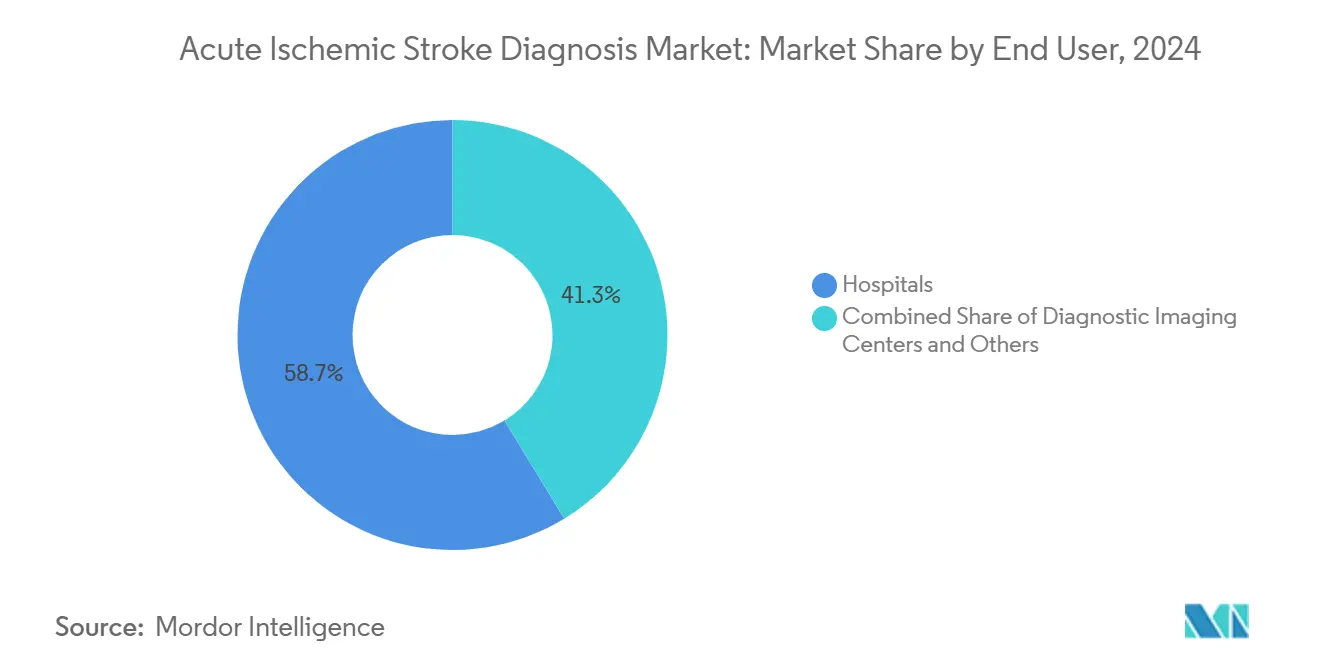

- Par utilisateur final, les hôpitaux contrôlaient 58,73% de la taille du marché du diagnostic d'AVC ischémique aigu en 2024 ; les centres d'imagerie diagnostique devraient croître le plus rapidement à 7,89% de TCAC jusqu'en 2030.

- Par géographie, l'Amérique du Nord dominait avec 43,15% de part de revenus en 2024, tandis que l'Asie-Pacifique devrait s'étendre au TCAC le plus fort de 8,25% sur la même période.

Tendances et Insights du Marché Mondial du Diagnostic d'AVC Ischémique Aigu

Analyse d'Impact des Moteurs

| Moteur | (~) % Impact sur Prévision TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Incidence croissante d'AIS dans la population de 65 ans et plus | +1.5% | Mondial, avec impact le plus élevé en Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Adoption plus large des protocoles d'imagerie CT & IRM multimodaux | +1.2% | Amérique du Nord & UE central, s'étendant à APAC | Moyen terme (2-4 ans) |

| Extension de la fenêtre de thrombectomie endovasculaire stimule la demande d'imagerie | +1.0% | Mondial, mené par les centres d'AVC complets | Court terme (≤ 2 ans) |

| Unités mobiles d'AVC créant de nouveaux créneaux d'imagerie au point de soins | +0.7% | Amérique du Nord, Europe, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Initiatives nationales de qualité des soins d'AVC et incitations au remboursement | +0.8% | Amérique du Nord, Europe, avec adoption émergente en APAC | Moyen terme (2-4 ans) |

| Logiciel de triage IA intégré aux scanners accélérant les cycles de remplacement | +1.1% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante d'AIS dans la Population de 65 ans et Plus

La prévalence des AVC augmente fortement alors que l'espérance de vie mondiale s'élève. Le modèle mondial Burden of Disease 2021 un projeté que les cas d'AVC atteindront 21,43 millions d'ici 2050. Les patients âgés présentent souvent des symptômes atypiques et de multiples comorbidités, incitant les hôpitaux à investir dans l'imagerie en séquence rapide et les plateformes d'interprétation assistées par IA. Les ministères de la santé au Japon et en Corée du Sud ont fixé des objectifs de dépistage spécifiques à l'âge qui encouragent l'imagerie précoce, soutenant une hausse durable de l'utilisation des modalités dans le marché du diagnostic d'AVC ischémique aigu.

Adoption Plus Large des Protocoles d'Imagerie CT & IRM Multimodaux

Les centres d'AVC complets associent maintenant systématiquement la tomodensitométrie sans contraste avec l'angiographie CT, la perfusion CT, et l'IRM pondérée en diffusion pour localiser précisément le tissu de pénombre récupérable. Ces protocoles multimodaux, renforcés par des moteurs IA qui synthétisent les données multi-séquences en secondes, améliorent la sensibilité et réduisent les faux positifs. Les fournisseurs rationalisent le flux de travail en intégrant les cartes de perfusion, les superpositions d'occlusion vasculaire, et les scores ASPECTS automatisés dans un seul affichage de console. Les politiques de remboursement en Allemagne, aux États-Unis, et en Australie ont commencé à récompenser l'imagerie multimodale, accélérant l'adoption et alimentant les cycles de renouvellement du matériel dans le marché du diagnostic d'AVC ischémique aigu.

Extension de la Fenêtre de Thrombectomie Endovasculaire Stimule la Demande d'Imagerie

Les essais cliniques tels que DEFUSE-3 et DAWN ont validé l'efficacité de la thrombectomie jusqu'à 24 heures après l'apparition des symptômes chez certains patients, incitant aux mises à jour des directives en 2024. La nouvelle fenêtre repose sur l'imagerie pondérée en perfusion pour identifier les tissus viables, consolidant la tomodensitométrie et l'IRM avancées comme gardiens de l'éligibilité thérapeutique. Les centres d'AVC étendent donc leur capacité d'imagerie 24h/24 et 7j/7 et intègrent l'analyse de perfusion basée sur l'IA dans les flux de travail d'urgence, amplifiant la demande d'équipement, particulièrement pour les plateformes qui combinent vitesse et faible dose de radiation.

Unités Mobiles d'AVC Créant de Nouveaux Créneaux d'Imagerie au Point de Soins

Les unités mobiles d'AVC équipées de scanners tomodensitométriques portables et de liens de téléchirurgie délivrent la thrombolyse près de 40 minutes plus rapidement que le transport standard, une différence corrélée avec de meilleurs résultats fonctionnels [1]Michael Smith, "Mobile Stroke Units Reduce Door-to-Needle Times," HealthManagement.org, healthmanagement.org. Des fournisseurs comme Siemens Healthineers commercialisent des systèmes de tomodensitométrie à portique télescopique conçus spécifiquement pour l'installation en ambulance, ouvrant un sous-segment premium dans le marché du diagnostic d'AVC ischémique aigu. Les programmes pilotés au Texas, à Berlin, et à Chongqing rapportent des volumes de déploiement croissants, encourageant les départements de santé municipaux à budgétiser des flottes supplémentaires.

Logiciel de Triage IA Intégré aux Scanners Accélérant les Cycles de Remplacement

La FDA américaine un approuvé au moins six applications IA de triage d'AVC en 2024, incluant les modules RapidAI, Viz.ai, et Avicenna.AI, confirmant l'élan réglementaire. L'étude de RapidAI un montré 98% de sensibilité dans la détection d'occlusion de gros vaisseaux contre 74% pour les plateformes alternatives. Les OEM de scanners couplent maintenant les licences IA avec les nouvelles expéditions de tomodensitométrie, raccourcissant les cycles de remplacement de 8-10 ans à 5-7 ans dans les centres tertiaires. Ce changement stimule les revenus du matériel et élève les enjeux concurrentiels pour les fournisseurs qui manquent de suites IA propriétaires.

Analyse d'Impact des Freins

| Frein | (~) % Impact sur Prévision TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé en capital et maintenance des scanners avancés | -0.9% | Mondial, avec impact le plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de neuroradiologues dans les marchés émergents | -0.7% | APAC, MEA, Amérique Latine | Moyen terme (2-4 ans) |

| Résistance des payeurs aux codes de remboursement de la perfusion CT | -0.6% | Amérique du Nord, Europe, avec répercussion sur les marchés privés mondialement | Court terme (≤ 2 ans) |

| Écarts d'équité dans l'accès à l'imagerie d'AVC (populations rurales et minoritaires) | -0.5% | Mondial, plus prononcé dans les zones rurales d'Amérique du Nord et marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé en Capital et Maintenance des Scanners Avancés

Les plateformes de tomodensitométrie et d'IRM haut de gamme équipées pour les protocoles d'AVC coûtent 1 à 3 millions USD, avec des contrats de service annuels consommant jusqu'à 12% du prix d'achat. Les hôpitaux en Indonésie, au Nigeria, et au Pérou rapportent des retards d'approvisionnement parce que les allocations en capital se concentrent sur l'infrastructure de base. Aux États-Unis, le remboursement ajusté à l'inflation de Medicare pour les procédures clés d'AVC un chuté de 11,2% de 2000 à 2019, tendant les marges des prestataires. Les fournisseurs offrent maintenant des options de Localisation et de paiement par scan, mais l'accessibilité reste le plus gros frein à une pénétration plus large du marché du diagnostic d'AVC ischémique aigu.

Pénurie de Neuroradiologues dans les Marchés Émergents

Un audit de main-d'œuvre britannique de 2024 un identifié un déficit de 30% en radiologues cliniques, tandis que les projections américaines avertissent de jusqu'à 124 000 postes de médecins vacants d'ici 2034. Les économies émergentes font face à des écarts plus importants en raison de programmes de fellowship limités et de migration des spécialistes vers des pays à revenus plus élevés. L'interprétation assistée par IA atténue les goulots d'étranglement mais nécessite encore des médecins superviseurs, gardant les pénuries de personnel comme frein à moyen terme sur le marché du diagnostic d'AVC ischémique aigu dans les géographies à croissance la plus rapide. Un audit de main-d'œuvre britannique de 2024 un identifié un déficit de 30% en radiologues cliniques, tandis que les projections américaines avertissent de jusqu'à 124 000 postes de médecins vacants d'ici 2034. Les économies émergentes font face à des écarts plus importants en raison de programmes de fellowship limités et de migration des spécialistes vers des pays à revenus plus élevés. L'interprétation assistée par IA atténue les goulots d'étranglement mais nécessite encore des médecins superviseurs, gardant les pénuries de personnel comme frein à moyen terme sur le marché du diagnostic d'AVC ischémique aigu dans les géographies à croissance la plus rapide.

Analyse des Segments

Par Technologie de Diagnostic : L'Intégration IA Stimule la Dominance CT

La tomodensitométrie représentait 38,14% des revenus de 2024, consolidant son rôle de modalité de première ligne dans le marché du diagnostic d'AVC ischémique aigu. La tomodensitométrie sans contraste accélère l'exclusion d'hémorragie en moins de 3 minutes, et l'angiographie CT offre la localisation d'occlusion vasculaire dans la même session. La taille du marché du diagnostic d'AVC ischémique aigu pour les séquences CT dans les centres complets devrait s'étendre à un TCAC de 6,9% en raison des licences IA intégrées qui augmentent la sensibilité de détection et rationalisent le flux de travail. L'échographie, spécifiquement Doppler carotidien et transcrânien, devrait enregistrer le TCAC le plus rapide de 8,12% car les unités mobiles d'AVC et les hôpitaux à ressources limitées demandent des outils portables sans radiation.

L'imagerie par résonance magnétique reste vitale pour la cartographie pénombrale. Les séquences pondérées en diffusion et de marquage de spin artériel différencient l'infarctus central du tissu récupérable, orientant la thérapie quand la tomodensitométrie est peu concluante. Les panneaux de biomarqueurs sanguins tels que GFAP-D-dimère, atteignant maintenant 93% de spécificité, pourraient modifier les paradigmes de triage préhospitalier mais restent en essais cliniques. L'angiographie par soustraction numérique est réservée à la planification endovasculaire complexe, tandis que le logiciel de support de décision IA uniquement émerge comme ligne de revenus séparée dans le marché du diagnostic d'AVC ischémique aigu, stimulant les plateformes intégrées qui fusionnent les données de modalité dans un seul tableau de bord clinique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Centres de Diagnostic Défient la Dominance Hospitalière

Les hôpitaux ont représenté 58,73% des ventes de 2024 dans le marché du diagnostic d'AVC ischémique aigu, ancrés par les services d'urgence capables de références porte-à-aiguille. Pourtant, les centres de diagnostic ambulatoires croissent à 7,89% de TCAC car les payeurs dirigent l'imagerie non critique vers des sites à coût plus bas et ces centres réduisent les temps moyens porte-à-scan en dessous de 15 minutes. La connectivité de télé-AVC permet aux sous-spécialistes de lire les scans à distance, permettant aux centres d'imagerie communautaires de servir les zones de captage rurales. La taille du marché du diagnostic d'AVC ischémique aigu attribuable aux centres d'imagerie pourrait approcher 1,2 milliard USD d'ici 2030 si les changements actuels de modèles de référence persistent.

Les unités mobiles d'AVC se situent à l'intersection des soins hospitaliers et ambulatoires, apportant les scanners au bord du trottoir. Les données de résultats précoces de Houston et Berlin démontrent des gains d'indépendance fonctionnelle chez les patients traités, stimulant de nouveaux cycles d'approvisionnement municipal. Le segment "autres", qui inclut les plateformes IA-en-tant-que-service et les réseaux d'interprétation basés sur le cloud, est petit aujourd'hui mais très évolutif, offrant aux investisseurs des points d'entrée légers en actifs dans l'industrie du diagnostic d'AVC ischémique aigu.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord un capturé 43,15% des revenus en 2024, reflétant des réseaux d'AVC matures et une adoption rapide de l'IA. Plus de 1 700 hôpitaux américains déploient Viz.ai à travers 60 000 prestataires, illustrant la profondeur de l'écosystème. Les unités mobiles d'AVC du Texas ont obtenu un bénéfice patient rural significatif en réduisant de 40 minutes le retard de traitement. Malgré la baisse de remboursement pour les procédures d'AVC, les budgets d'investissement restent robustes car les achats basés sur la valeur récompensent les améliorations de résultats, soutenant l'élan de renouvellement d'équipement dans tout le marché du diagnostic d'AVC ischémique aigu.

L'Asie-Pacifique devrait afficher un TCAC de 8,25% jusqu'en 2030, le plus rapide au monde, car les taux de vieillissement s'accélèrent et les gouvernements étendent l'infrastructure de soins d'AVC. L'incidence en Chine est passée de 0,76 million en 1990 à 2,77 millions en 2021, stimulant l'approvisionnement de masse de scanners tomodensitométriques capables de perfusion. Le registre national d'AVC du Japon mandate maintenant l'imagerie multimodale, tandis que l'Inde affronte un profil patient plus jeune, avec la tranche d'âge modale à 41-50 ans. Les pilotes de télé-AVC à travers l'Indonésie et les Philippines signalent une reconnaissance politique que la technologie peut compenser les pénuries de spécialistes et les contraintes géographiques.

L'Europe montre une expansion stable soutenue par la recherche coordonnée, telle que le projet UMBRELLA de 26,9 millions € qui finance les outils IA et le partage de données transfrontalier. Siemens Healthineers s'associe à la World Stroke Organization pour standardiser les protocoles d'imagerie, donnant un coup de pouce au marché du diagnostic d'AVC ischémique aigu en Europe Centrale et Orientale [2]Wolfgang Reith, "Portable CT in Mobile Stroke Units," Siemens Healthineers, siemens-healthineers.com. Le Moyen-Orient & l'Afrique et l'Amérique du Sud traînent en raison de déficits d'infrastructure et de main-d'œuvre, pourtant les campagnes de santé publique de l'Éthiopie et les cliniques mobiles de camions de la Hongrie prouvent que les interventions ciblées peuvent élever l'accès diagnostique même dans des environnements à ressources limitées [3]Zuo-Fen Zhang, "Ischemic Stroke Burden in China 1990-2021," BMC Neurology, bmcneurol.biomedcentral.com.

Paysage Concurrentiel

La structure industrielle est modérément consolidée. GE Healthcare, Siemens Healthineers, et Philips commandent des portefeuilles multi-modalités et des réseaux de service mondiaux, mais leur avantage se resserre car les rivaux axés sur le logiciel gagnent des parts. GE s'est associé à RadNet et Sutter Health pour intégrer le triage IA d'AVC dans plus de 300 établissements californiens, illustrant la convergence matériel-logiciel. Siemens Healthineers poursuit une double voie : IA propriétaire et alliances avec des organismes de plaidoyer pour accélérer l'adoption dans les régions émergentes. Philips exploite sa plateforme IntelliSpace pour intégrer les données de tomodensitométrie, IRM, et échographie dans un seul tableau de bord neurologique.

Les perturbateurs RapidAI et Viz.ai exemplifient l'échelle logicielle : RapidAI opère dans 1 500+ hôpitaux à travers 50+ pays, présentant 98% de sensibilité dans la détection d'occlusion de gros vaisseaux ; l'empreinte de 1 700 hôpitaux de Viz.ai le positionne comme le principal réseau logiciel neurovasculaire. Brainomix se concentre sur les scores ASPECTS automatisés et le support de décision e-Stroke en Europe. Les pénuries de main-d'œuvre présentent une ouverture pour les services de lecture basés sur le cloud qui combinent l'IA avec des Panneaux de radiologues externalisés, fragmentant davantage le champ concurrentiel. Les spécialistes d'imagerie mobile tels que Penumbra et Vena Medical, armés du statut FDA Breakthrough Device pour les scopes intravasculaires, ciblent les niches procédurales adjacentes aux segments diagnostiques centraux. L'interaction entre les OEM traditionnels et les plateformes natives IA est susceptible de stimuler les fusions, investissements en actions, et pactes de distribution exclusive au cours des cinq prochaines années.

Leaders de l'Industrie du Diagnostic d'AVC Ischémique Aigu

-

Fujifilm Holdings Corporation

-

Samsung Electronics Co. Ltd

-

GE Healthcare

-

Koninklijke Philips NV

-

Siemens Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2025 : Perfuze un reçu l'approbation FDA 510(k) pour les Cathéters d'Accès Zipline et un clôturé un financement de suivi de 22 millions €.

- Mars 2025 : La FDA américaine un approuvé TNKase (tenecteplase) pour le traitement d'AVC ischémique aigu chez l'adulte.

- Février 2025 : Le MicroAngioscope de Vena Medical un obtenu la désignation FDA Breakthrough Device.

- Octobre 2024 : PP-007 de Prolong Pharmaceuticals un obtenu la désignation FDA Fast-Track pour la thérapie d'AVC ischémique aigu.

Portée du Rapport Mondial du Marché du Diagnostic d'AVC Ischémique Aigu

Selon la portée du rapport, l'AVC survient lorsque le flux sanguin vers une partie du cerveau est interrompu à cause d'un vaisseau sanguin cassé ou bloqué. Un AVC ischémique survient lorsqu'un vaisseau sanguin transportant le sang vers le cerveau est bloqué ou restreint par des artères sévèrement rétrécies ou des caillots sanguins. Le diagnostic d'ischémie aiguë comprenait l'équipement/services impliqués dans le diagnostic d'AVC ischémique aigu. Le marché du diagnostic d'AVC ischémique aigu est segmenté par type de diagnostic (tomodensitométrie, imagerie par résonance magnétique, échographie carotidienne, angiographie cérébrale, électrocardiographie, échocardiographie, et autres diagnostics) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Tomodensitométrie (NCCT, CTA, CTP) |

| Imagerie par Résonance Magnétique (DWI, SWI, ASL) |

| Échographie Carotidienne & Transcrânienne |

| Angiographie Cérébrale (DSA) |

| Tests de Biomarqueurs Sanguins (panels GFAP-D-dimère, etc.) |

| Logiciel de Support de Décision d'AVC Activé par IA |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient & Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient & Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie de Diagnostic | Tomodensitométrie (NCCT, CTA, CTP) | |

| Imagerie par Résonance Magnétique (DWI, SWI, ASL) | ||

| Échographie Carotidienne & Transcrânienne | ||

| Angiographie Cérébrale (DSA) | ||

| Tests de Biomarqueurs Sanguins (panels GFAP-D-dimère, etc.) | ||

| Logiciel de Support de Décision d'AVC Activé par IA | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient & Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient & Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché du Diagnostic d'AVC Ischémique Aigu ?

La taille du Marché du Diagnostic d'AVC Ischémique Aigu devrait atteindre 2,36 milliards USD en 2025 et croître à un TCAC de 7,38% pour atteindre 3,37 milliards USD d'ici 2030.

Quelle modalité de diagnostic génère le plus de revenus ?

La tomodensitométrie mène avec 38,14% des revenus de 2024, stimulée par la présence hospitalière universelle et les temps de scan rapides.

Qui sont les acteurs clés du Marché du Diagnostic d'AVC Ischémique Aigu ?

Fujifilm Holdings Corporation, Samsung Electronics Co. Ltd, GE Healthcare, Koninklijke Philips NV et Siemens Healthcare sont les principales entreprises opérant sur le Marché du Diagnostic d'AVC Ischémique Aigu.

Pourquoi l'Asie-Pacifique est-elle la région à croissance la plus rapide ?

Le vieillissement rapide de la population, l'incidence croissante d'AVC, et l'expansion de l'infrastructure d'imagerie propulsent l'Asie-Pacifique vers un TCAC de 8,25% jusqu'en 2030.

Quelle région un la plus grande part dans le Marché du Diagnostic d'AVC Ischémique Aigu ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le Marché du Diagnostic d'AVC Ischémique Aigu.

Dernière mise à jour de la page le: