Taille et part du marché de l'isolation acoustique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.76 Milliards de dollars |

| Taille du Marché (2031) | 24.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isolation acoustique par Mordor Intelligence

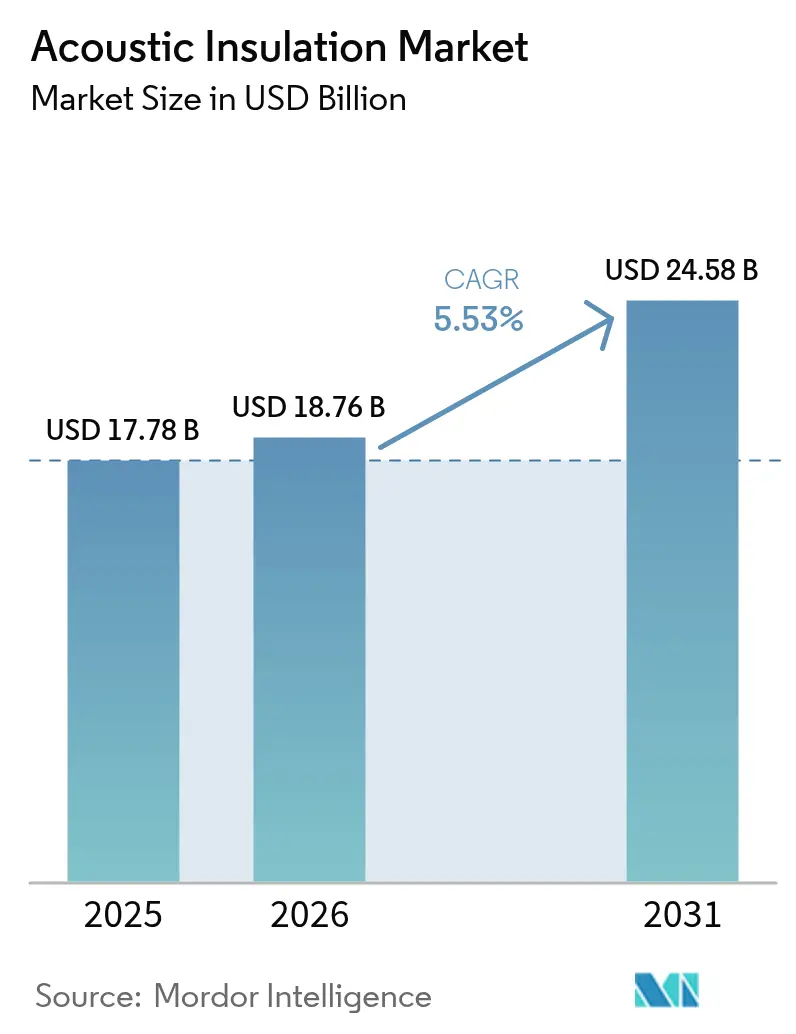

La taille du marché de l'isolation acoustique était évaluée à 17,78 milliards USD en 2025 et devrait croître de 18,76 milliards USD en 2026 pour atteindre 24,58 milliards USD d'ici 2031, à un CAGR de 5,53 % au cours de la période de prévision (2026-2031). Les autorités réglementaires de toutes les grandes régions renforcent les règles de contrôle du bruit, ce qui favorise la prescription précoce de matériaux d'atténuation sonore dans les projets résidentiels, commerciaux et industriels. L'urbanisation en Asie-Pacifique, la prolifération des bureaux en open space dans les économies développées et l'intégration du confort acoustique dans les codes énergétiques des bâtiments ont fait de la réduction du bruit un critère de conception fondamental plutôt qu'une réflexion secondaire. La laine minérale conserve sa position de leader grâce à sa robuste résistance au feu et à sa haute absorption acoustique, tandis que les mousses polymères comblent l'écart à mesure que les ingénieurs en CVC exigent des solutions légères et tolérantes à l'humidité. Parallèlement, les fabricants poursuivent des formulations à faible teneur en carbone et des contenus biosourcés certifiés pour aligner les performances acoustiques sur les objectifs de construction verte, une combinaison qui façonne le paysage concurrentiel du marché de l'isolation acoustique.

Principaux enseignements du rapport

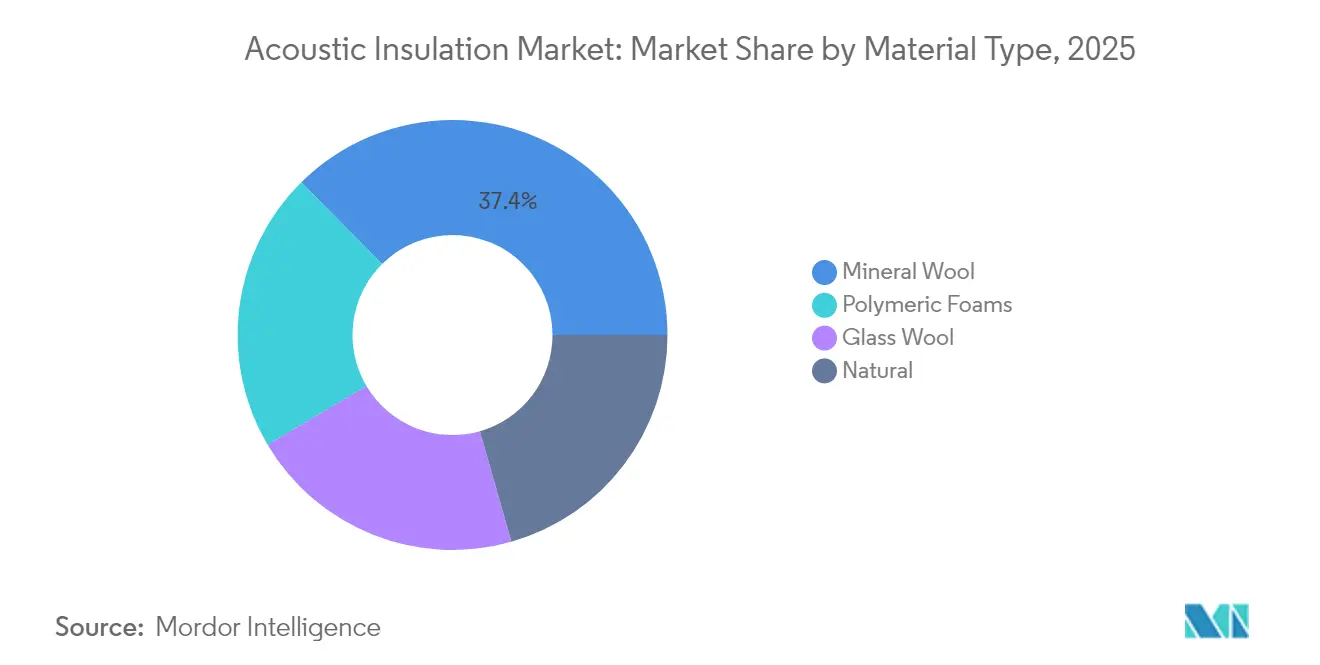

- Par matériau, la laine minérale a dominé avec une part de revenus de 37,42 % en 2025, tandis que les mousses polymères devraient se développer à un CAGR de 5,94 % jusqu'en 2031.

- Par zone d'installation, les applications de murs et cloisons ont représenté 39,48 % de la taille du marché de l'isolation acoustique en 2025, tandis que les solutions d'enveloppe de conduits CVC et de tuyaux progressent à un rythme annuel de 6,12 %.

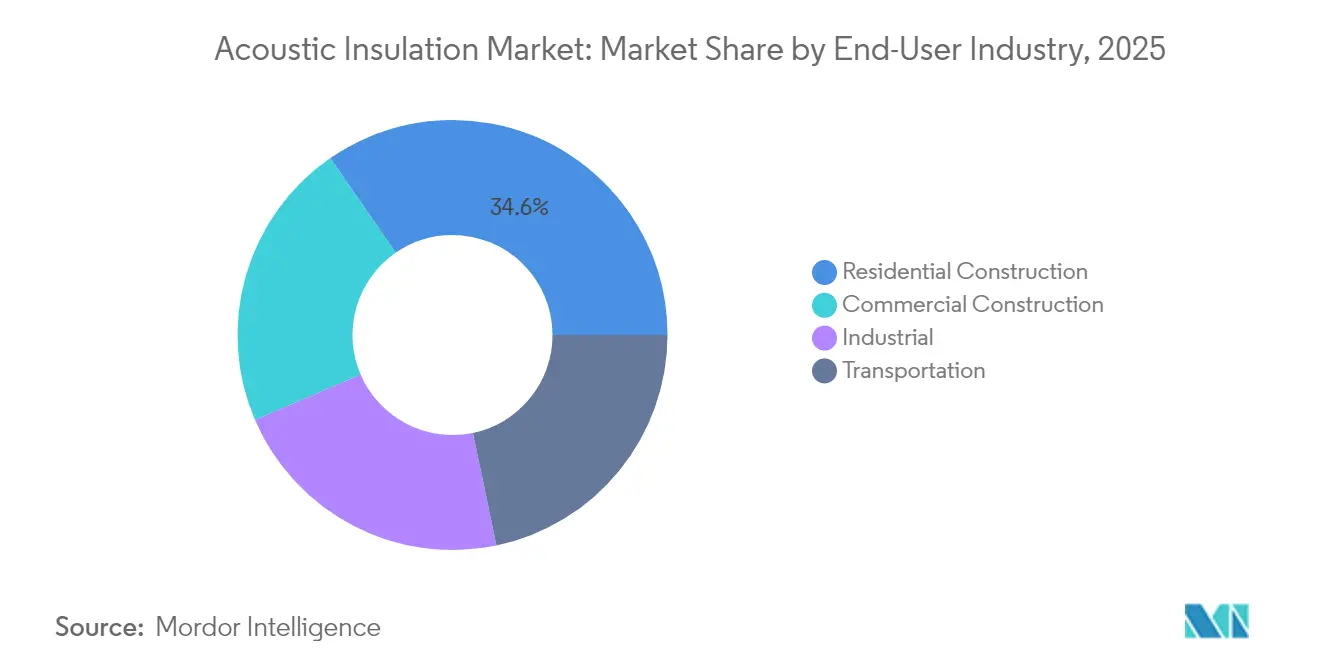

- Par utilisateur final, la construction résidentielle a représenté 34,62 % de la taille du marché de l'isolation acoustique en 2025 et progresse à un CAGR de 5,91 % jusqu'en 2031.

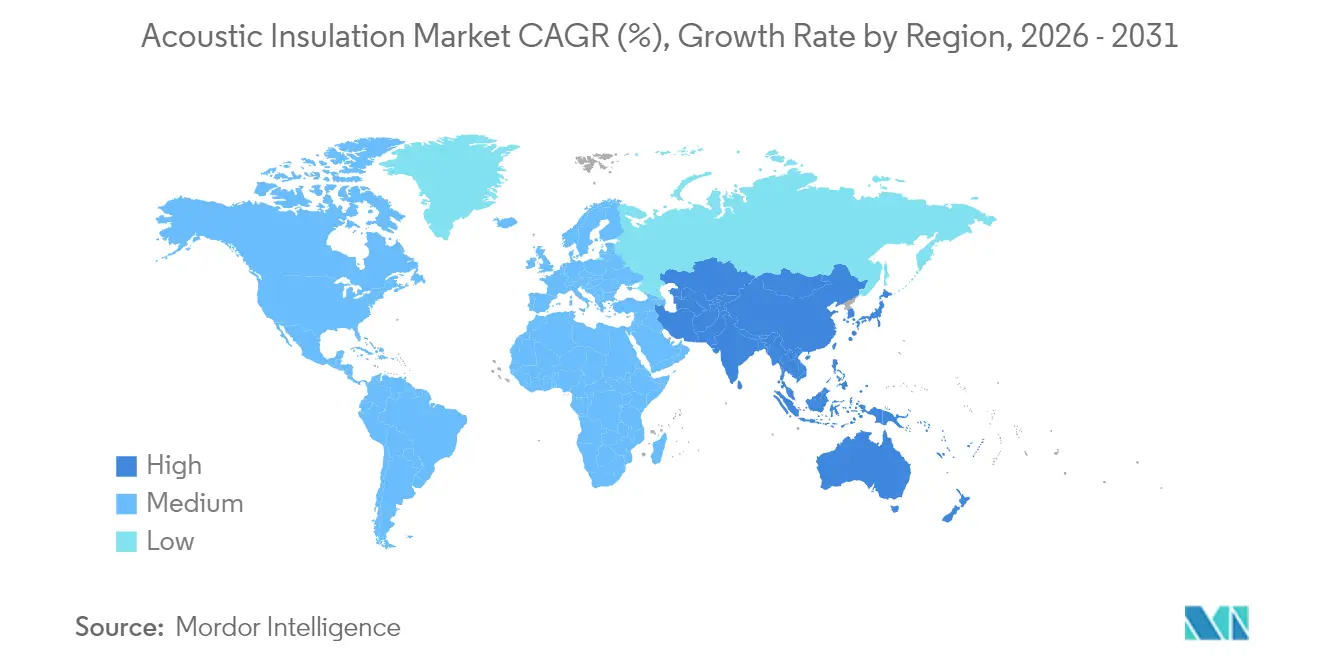

- Par région, l'Asie-Pacifique détenait 36,58 % de la part du marché de l'isolation acoustique en 2025 et devrait enregistrer le CAGR le plus rapide de 7,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'isolation acoustique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de réduction du bruit liés au boom des infrastructures en Asie | +1.80% | Asie-Pacifique avec répercussions sur le Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations gouvernementales pour le contrôle de la pollution sonore et essor de l'adoption dans les applications résidentielles | +1.50% | Europe et Amérique du Nord suivies de l'Asie | Long terme (≥4 ans) |

| Hausse de la demande des économies émergentes | +1.00% | Cœur de l'APAC avec répercussions sur la MEA | Moyen terme (2-4 ans) |

| Croissance des bureaux en open space stimulant les panneaux acoustiques de plafond et de cloison | +0.80% | Élevée en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Mandats de réduction du bruit liés au boom des infrastructures en Asie

Les investissements massifs dans les infrastructures ferroviaires, aéroportuaires et immobilières à usage mixte en Chine, en Inde et en Asie du Sud-Est amplifient la demande de barrières acoustiques à faible encombrement mais à haute performance. Le code de construction chinois mis à jour GB 50118 introduit des seuils STC plus stricts que les promoteurs doivent respecter à partir de janvier 2025, obligeant le marché de l'isolation acoustique à fournir des systèmes testés à grande échelle. Les amendements progressifs de l'Inde à son Code national du bâtiment reproduisent cette dynamique réglementaire, intégrant l'acoustique dans les phases de conception et d'appel d'offres précoces plutôt que dans des corrections de dernière minute. Les ensembles résidentiels à plusieurs tours, les lignes de métro surélevées et les corridors logistiques font désormais l'objet d'un examen approfondi quant à leur impact sonore sur les communautés, ce qui pousse les architectes vers des composites hybrides laine minérale et mousse polymère qui bloquent de larges plages de fréquences. Les fabricants localisent leur production à proximité des corridors de croissance pour réduire le bruit de transport lors de la logistique et raccourcir les délais de livraison pour les grands lots d'infrastructure. Par conséquent, les achats motivés par la conformité accélèrent la migration de valeur des rouleaux en vrac de base vers des systèmes certifiés qui regroupent les attributs de performance acoustique, thermique et de résistance au feu au sein d'une seule gamme de produits. Cette activité sécurise un plancher de demande à long terme pour le marché de l'isolation acoustique tout en reconfigurant les canaux de vente vers des modèles axés sur la prescription.

Réglementations gouvernementales pour le contrôle de la pollution sonore

Les cadres politiques vont au-delà des simples plafonds de décibels pour adopter des indicateurs holistiques fondés sur la santé, obligeant les prescripteurs à documenter les coefficients d'absorption, les indices STC et les profils de cycle de vie. L'Union européenne a actualisé la directive sur le bruit dans l'environnement et le règlement n° 540/2014 sur le bruit des véhicules, obligeant les États membres à cartographier et à traiter les principaux corridors routiers, ferroviaires et aéroportuaires d'ici 2026. Aux États-Unis, les litiges en cours contre l'EPA pour faire appliquer la loi dormante sur le contrôle du bruit ont relancé le débat sur les normes nationales, dynamisant les municipalités qui exigent déjà des études acoustiques pour les permis à usage mixte[1]Joanne Silberner, « Pourquoi les scientifiques qui étudient la pollution sonore réclament davantage de réglementation », NPR, npr.org . À mesure que les réglementations se consolident, les équipes d'achat exigent désormais des certificats tiers prouvant la conformité, ouvrant un territoire de prix premium pour les fournisseurs disposant de dossiers de documentation complets. Le couplage des normes acoustiques avec les codes énergétiques est également en progression ; plusieurs États de l'UE reconnaissent désormais les barrières en laine minérale pour les cavités à la fois comme cloisons thermiques et acoustiques, générant des propositions de double valeur qui renforcent le pouvoir de fixation des prix sur le marché de l'isolation acoustique.

Hausse de la demande des économies émergentes

L'urbanisation rapide, la hausse des revenus disponibles et une plus grande sensibilisation au bien-être élèvent les attentes de base en matière de confort acoustique en Asie du Sud-Est et dans certaines parties de l'Afrique. Les promoteurs en climat tropical exigent des solutions capables de gérer à la fois l'humidité et le bruit, ce qui favorise un passage vers des panneaux hybrides en laine de verre et de pierre revêtus pour la résistance à l'humidité. Les extensions d'usines en Indonésie, au Vietnam et au Kenya réduisent les coûts à destination et raccourcissent les cycles de commande à livraison, des avantages que les distributeurs locaux exploitent pour remporter des contrats de logements municipaux. À mesure que la production nationale s'approfondit, les programmes de transfert de connaissances diffusent les meilleures pratiques d'installation, comblant progressivement l'écart de savoir-faire qui limitait auparavant les performances sur le terrain. Ces forces intègrent l'isolation acoustique dans les spécifications résidentielles courantes, élargissant la base adressable du marché de l'isolation acoustique.

Croissance des bureaux en open space stimulant les panneaux acoustiques de plafond et de cloison

La rénovation des bureaux post-pandémique met l'accent sur la collaboration tout en exigeant des zones calmes pour les réunions hybrides, une dualité qui stimule les dalles de plafond à NRC élevé, les déflecteurs enveloppés de tissu et les cloisons mobiles. Des chercheurs du MIT ont récemment démontré que des textiles en soie réduisent la transmission sonore de 75 %, une percée qui inspire déjà les feuilles de route produits pour les cloisons modulaires. Les innovateurs en matière de grilles de plafond répondent avec des dalles encastrables affichant des valeurs NRC supérieures à 0,90, tandis que les séparateurs autoportants intègrent des noyaux en PET recyclé pour équilibrer masse et portabilité. Ce cycle de rénovation des espaces de travail génère des commandes à rotation rapide, poussant les fabricants à développer des systèmes de panneaux assortis en couleur et sans outils que les installateurs peuvent repositionner du jour au lendemain. Alors que les équipes immobilières d'entreprise cherchent à obtenir des points WELL et LEED, les performances acoustiques documentées sont devenues un levier de négociation, galvanisant davantage la demande sur le marché de l'isolation acoustique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des matières premières pétrochimiques impactant la parité des coûts des plastiques expansés | -0.90% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤2 ans) |

| Manque de compétences d'installation pour les couvertures en aérogel dans les marchés émergents | -0.50% | APAC émergente et Amérique latine | Moyen terme (2-4 ans) |

| Pressions de conformité au recyclage sur les flux de déchets composites multicouches | -0.30% | Europe en expansion mondiale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières pétrochimiques impactant la parité des coûts des plastiques expansés

La flambée des prix des isocyanates et des agents gonflants élargit les différentiels de coûts entre les mousses polymères et la laine minérale, perturbant les budgets de projets établis. Les entrepreneurs sur les marchés sensibles aux prix substituent désormais des nappes de fibres de qualité inférieure lorsque les devis de mousse augmentent, réduisant la demande à court terme pour les lignes de polyuréthane et de polystyrène extrudé. En réponse, les équipes de recherche reformulent les mousses avec du PET recyclé, des polyols de bagasse de canne à sucre et une expansion au CO₂ biosourcé pour se prémunir contre les fluctuations des prix du pétrole brut. Cependant, la montée en puissance reste inégale et la volatilité devrait persister jusqu'en 2026, tempérant l'adoption des mousses même si leurs références de performance restent solides.

Manque de compétences d'installation pour les couvertures en aérogel dans les marchés émergents

Les nattes en aérogel ultra-minces offrent une atténuation thermique et acoustique exceptionnelle, mais nécessitent des outils de coupe spécialisés, un scellement des bords et des équipements de protection. De nombreux entrepreneurs dans les régions à forte croissance manquent de ces compétences, entraînant des retards de projet ou des substitutions de produits de dernière minute. Les fournisseurs mondiaux déploient des formats en rouleau pré-laminés et des unités de formation mobiles ; cependant, l'adoption est en retard par rapport à l'innovation matérielle, maintenant la pénétration de l'aérogel concentrée en Amérique du Nord et dans certaines parties de l'Europe. Cette barrière d'exécution limite le potentiel de revenus des gammes de produits haut de gamme sur le marché de l'isolation acoustique jusqu'à ce que les certifications d'installateurs se généralisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la laine minérale domine dans un contexte de poussée vers la durabilité

La laine minérale a généré 37,42 % des revenus de 2025, portée par sa résistance au feu inhérente, sa robuste absorption des basses fréquences et sa compatibilité avec l'évolution des codes de sécurité. ROCKWOOL estime que les systèmes en laine de pierre vendus en 2024 permettront d'économiser 818 TWh d'énergie sur leur durée de vie tout en améliorant les conditions d'apprentissage pour 1,8 million d'élèves dans le monde. La laine de verre suit de près grâce à sa légèreté, son efficacité en termes de coûts et sa facilité de découpe sur les chantiers, notamment dans les logements à toiture en pente. Les mousses polymères affichent le CAGR le plus rapide de 5,94 % car les ingénieurs en CVC privilégient le contrôle de l'humidité et l'adaptation flexible aux géométries complexes des conduits, bien que la volatilité des matières premières modère l'adoption. Les catégories de fibres naturelles progressent dans les projets de construction à faible teneur en carbone, avec des produits comme les nappes IndiTherm offrant une réduction de 40 dB à 50 mm d'épaisseur et des scores d'empreinte carbone incorporée négatifs. Les liants reformulés qui éliminent le formaldéhyde et obtiennent une certification biosourcée aident la laine minérale à résister à la pression concurrentielle, garantissant que le marché de l'isolation acoustique maintient une diversité équilibrée des matériaux.

Par zone d'installation : les murs et cloisons dominent les solutions acoustiques

Les assemblages de murs et cloisons ont représenté 39,48 % de la taille du marché de l'isolation acoustique en 2025, reflétant les règles strictes d'isolation phonique entre unités dans les logements collectifs et les hôtels. Le Document approuvé E du Royaume-Uni fixe des limites explicites pour les bruits aériens et d'impact, favorisant les dalles en laine minérale haute densité et les barrières à masse chargée intégrées. Les installations de plafond et de toiture sont de plus en plus prescrites avec des systèmes de dalles sans joint qui offrent une esthétique de cloison sèche tout en obtenant des crédits acoustiques LEED. Les zones de sol et sous-sol, bien que plus modestes aujourd'hui, gagnent du terrain à mesure que les propriétaires rénovent les bâtiments anciens pour atténuer le bruit de pas. Les applications d'enveloppe de conduits CVC et de tuyaux affichent un CAGR de pointe de 6,12 %, avec l'isolation Performance+ de Knauf offrant une certification favorable aux asthmatiques et aux allergiques en tandem avec des indices NRC élevés. Les composites légers émergents mélangent des couches d'aérogel et de laine de verre pour améliorer la résistance acoustique et thermique sans dépasser les limites de charge structurelle, élargissant le mix de projets adressables pour le marché de l'isolation acoustique.

Par secteur d'utilisation final : la construction résidentielle tire les volumes

Le segment résidentiel a capté 34,62 % des revenus en 2025 et devrait croître à un CAGR de 5,91 % jusqu'en 2031. Les programmes nationaux de rénovation, tels que le Grand programme britannique d'isolation en cours de consultation par le Département pour le nivellement, canalisent les fonds publics vers des remplissages de cavités atténuant le bruit qui améliorent simultanément les performances énergétiques. Les propriétaires citent la qualité du sommeil et les espaces d'étude calmes comme principales motivations, incitant les détaillants de bricolage à stocker de la cellulose soufflée comme SANCTUARY de Greenfiber, qui peut réduire la puissance sonore de 60 % tout en réduisant les coûts de chauffage et de climatisation de 25 %. Les constructeurs de condominiums en hauteur se tournent vers des panneaux en laine minérale à double usage qui satisfont à la fois aux clauses acoustiques et de résistance au feu de deux heures, garantissant que le marché de l'isolation acoustique s'intègre plus profondément dans l'architecture résidentielle courante.

Le secteur des transports est en expansion à mesure que les constructeurs automobiles, les fabricants de matériel roulant et les équipementiers aéronautiques relèvent les défis liés au poids, aux vibrations et au confort des passagers. Les recherches mettent en évidence l'impact de l'épaisseur et de l'orientation des fibres sur les coefficients d'absorption, poussant les fournisseurs à développer des nattes multicouches à densités graduées. La mousse FlexAir de Lear Corporation réduit les émissions de CO₂ de 50 % tout en conservant l'amortissement acoustique. L'essor des véhicules électriques à batterie déplace l'attention vers le bruit de la route et du vent, tandis que les constructeurs navals adoptent des coupe-feu en laine minérale pour respecter les codes de bruit SOLAS. Ces tendances garantissent un investissement technologique continu et une croissance sur le marché de l'isolation acoustique.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de revenus de 36,58 % en 2025, et la région devrait enregistrer un CAGR de 7,38 % jusqu'en 2031, la Chine, l'Inde et les économies émergentes de l'ASEAN faisant avancer les grands corridors ferroviaires, les zones de villes intelligentes et les ensembles résidentiels en hauteur. Le rejet communautaire en Chine contre le bruit élevé a incité les autorités locales à appliquer des critères STC de façade plus stricts, se traduisant par des commandes en volume d'inserts de mur-rideau en laine de pierre dense. La dynamique de logement urbain en Inde, soutenue par des incitations étatiques, élève également la conformité acoustique de l'optionnel à l'obligatoire, gonflant la demande de rouleaux en laine de verre et de kits de cloisons légères.

En 2024, l'Amérique du Nord a contribué de manière significative aux revenus mondiaux, portée par des rénovations proactives de bureaux et un renforcement de l'application des ordonnances municipales sur le bruit. Les urbanistes exigent de plus en plus des études d'impact sonore pour les permis à usage mixte, et les architectes répondent avec des panneaux hybrides en laine minérale et PET recyclé pour équilibrer coûts et crédits LEED. Les rubans en aérogel premium pour les allèges de murs-rideaux gagnent du terrain dans les centres-villes denses où les ratios d'emprise au sol exercent une pression sur l'épaisseur des façades. L'Europe reste un acteur clé dans les avancées réglementaires, la directive européenne sur le bruit dans l'environnement imposant la mise à jour des cartes de bruit et des plans d'action d'ici 2026. Les logements collectifs et les pôles de transport en bénéficient considérablement, utilisant des barrières en laine minérale pour cavités et des nuages de plafond à NRC élevé conformes aux classifications strictes de résistance au feu. La région Moyen-Orient et Afrique connaît une croissance robuste, notamment dans les États du Conseil de coopération du Golfe, qui intègrent des normes acoustiques de classe mondiale dans leurs stades, métros et aérogares. L'Amérique du Sud contribue notablement aux ventes, le Brésil étant en tête grâce aux rénovations de condominiums favorisant les nappes en laine de verre, tandis que l'Argentine adopte progressivement des panneaux muraux modulaires à mesure que la sensibilisation augmente. Ce paysage régional diversifié met en évidence la portée mondiale du marché de l'isolation acoustique et offre une résilience face à la cyclicité du marché.

Paysage réglementaire

Les exigences en matière de contrôle du bruit et les régimes de conformité des produits de construction convergent de plus en plus vers une performance acoustique documentée et étayée par des essais. En Europe, le règlement (UE) 2024/3110 (règlement sur les produits de construction) renforce les règles harmonisées relatives à la mise sur le marché des produits de construction, avec des exigences opérationnelles majeures applicables à partir du 8 janvier 2026, ce qui accroît l'importance des déclarations de performance et des informations produit traçables pour les fournisseurs d'isolation vendant dans l'UE.

Selon les usages finaux, les normes et codes font référence à des indicateurs et méthodes de classification spécifiques. La norme ISO 15665:2023 établit des classes de performance acoustique pour les systèmes d'isolation des tuyaux, vannes et brides, alignant les spécifications CVC et industrielles autour d'une mesure cohérente. Aux États-Unis, les filières de codes du bâtiment (par exemple, la section 1206 de l'IBC telle qu'adoptée par les juridictions) précisent des exigences minimales en STC et IIC pour les séparations entre unités d'habitation, renforçant la demande d'assemblages répondant à la fois à des objectifs de performance validés en laboratoire et vérifiés sur le terrain.

Analyse de la chaîne de valeur

La chaîne de valeur de l'isolation acoustique commence par les matières premières en amont, notamment le basalte et le calcin de verre recyclé pour la laine minérale et la laine de verre, ainsi que les dérivés pétrochimiques (MDI, polyols, résines) pour les mousses polymères. Le mix d'intrants s'élargit également avec des matériaux biosourcés ou recyclés tels que la fibre de bois, le PET recyclé et les charges récupérées. Les choix de formulation et de liants, y compris les systèmes sans formaldéhyde et les matières premières certifiées à bilan massique, sont devenus un facteur de différenciation clé car ils façonnent l'empreinte carbone du produit et l'éligibilité à la documentation pour la construction écologique.

Les fabricants en amont intermédiaire transforment ces intrants en panneaux souples, panneaux rigides, plaques, sections de tuyauterie et enveloppes grâce à des lignes de fusion et de fibrage, à la chimie et au durcissement des mousses, et à des opérations de lamination ou de revêtement pour les assemblages CVC et muraux. Le segment en aval est guidé par les spécifications et englobe les distributeurs, les entrepreneurs en isolation, les installateurs de plaques de plâtre et de plafonds, ainsi que les canaux OEM dans le transport, où la documentation de performance et la qualité d'installation influencent les résultats acoustiques réels. Des partenariats récents montrent comment l'innovation en matière de durabilité et de procédés progresse simultanément en amont et en milieu de chaîne, notamment Covestro fournissant du MDI à bilan massique certifié ISCC PLUS à Carlisle Construction Materials pour des panneaux d'isolation (août 2024) et BASF permettant à Bosig de faire passer ses produits à la mousse de résine mélamine Basotect EcoBalanced, avec une empreinte carbone produit réduite de 50 % (juin 2025).

Paysage concurrentiel

Le marché de l'isolation acoustique affiche une concentration de fragmentation modérée ; les cinq plus grands fournisseurs contrôlaient environ 35 % des revenus mondiaux en 2024. Saint-Gobain s'appuie sur un portefeuille multi-matériaux couvrant la laine de pierre, la laine de verre et les mousses polymères, permettant la vente croisée aux constructeurs cherchant un approvisionnement auprès d'une source unique. ROCKWOOL capitalise sur la co-conformité incendie et acoustique, soulignée par son rapport de durabilité 2023 projetant 818 TWh d'économies d'énergie sur la durée de vie de la laine de pierre vendue cette année-là. Owens Corning et Knauf Insulation misent sur la transparence des produits en publiant des Déclarations environnementales de produits qui facilitent la prescription dans le cadre des schémas LEED v4 et BREEAM.

Les pipelines d'innovation convergent vers des panneaux multi-attributs intégrant des performances acoustiques, thermiques et de résistance au feu. Les panneaux QuadCore LEC de Kingspan réduisent le carbone incorporé jusqu'à 21 % tout en ajoutant des couches d'atténuation sonore, illustrant cette approche intégrée. Les fournisseurs pilotent également des étiquettes avec codes QR qui renvoient à des fiches techniques numériques, simplifiant les vérifications de conformité lors des inspections de chantier et différenciant les offres dans les appels d'offres. Ces initiatives maintiennent collectivement une intensité concurrentielle élevée tout en préservant une réalisation de prix stable sur le marché de l'isolation acoustique.

Leaders du secteur de l'isolation acoustique

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Group

Kingspan Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité et la documentation constituent un espace clairement libre pour les fournisseurs capables d'associer la performance acoustique à des déclarations normalisées et à la traçabilité. Le règlement européen sur les produits de construction (règlement 2024/3110), dont les exigences clés s'appliquent à partir du 8 janvier 2026, ainsi que les orientations européennes sur la déclaration des classifications acoustiques telles que le CEN/TR 15226:2025, accroissent la demande d'un étiquetage cohérent, de données d'essai vérifiées et de dossiers de soumission prêts à la spécification, en particulier pour les systèmes de murs et de cloisons ainsi que les enveloppes CVC intégrées dans des assemblages de construction réglementés.

L'innovation matérielle et la sécurité des approvisionnements façonnent également les zones d'opportunité à court terme, tant dans les composites biosourcés que dans les synthétiques haute performance. L'Autriche a introduit la norme ÖNORM B 6000 en janvier 2026 pour les matériaux d'isolation fabriqués en usine destinés aux applications thermiques et acoustiques, ajoutant un nouvel ancrage de normalisation pour les produits vendus dans la construction. Du côté de l'offre pour les mousses polymères, KUMHO MITSUI CHEMICALS a obtenu l'approbation des actionnaires en décembre 2025 pour un investissement de 140 milliards de KRW visant à augmenter la capacité de MDI de 100 000 tonnes par an, soutenant la disponibilité des solutions acoustiques à base de mousse, où la tolérance à l'humidité et l'installation légère sont valorisées. Parallèlement, plusieurs études universitaires de 2026 sur les absorbeurs à base de mycélium, de déchets agricoles et de fibres naturelles indiquent un pipeline de R&D actif que les fabricants peuvent convertir en produits commerciaux à fibres naturelles et hybrides alignés sur les critères de construction écologique.

Développements récents du secteur

- Juin 2026 : 3M et Airbus ont annoncé un accord d'approvisionnement à long terme pour faire progresser la technologie d'isolation thermique et acoustique de la cabine de l'avion A220. Cet accord renforce le canal des utilisateurs finaux du transport pour les matériaux d'isolation spécialisés, où le poids, la durabilité et le confort en cabine déterminent la qualification et la structure des marges. Il favorise également le transfert technologique intersectoriel de l'isolation de grade aérospatial vers des applications de mobilité adjacentes qui privilégient le contrôle du bruit et des vibrations.

- Mai 2025 : Knauf Insulation a annoncé l'emplacement d'une nouvelle usine d'isolation en laine minérale de roche à Shotton, dans le nord du Pays de Galles, avec une capacité prévue dépassant 100 000 tonnes par an et un début de construction prévu en 2026. Le projet accroît la profondeur de fabrication régionale de laine minérale, permettant des délais plus courts pour les assemblages de murs, de cloisons et de protection incendie-acoustique guidés par les spécifications. Il signale également un investissement continu dans des matériaux incombustibles et conformes aux codes, qui rivalisent dans les constructions collectives et commerciales.

- Décembre 2024 : ROCKWOOL a annoncé un investissement de 100 millions de USD dans une nouvelle ligne de production dans le Mississippi dédiée aux produits d'isolation industrielle. Cet investissement cible la demande de l'industrie de process dans la région du golfe du Mexique, où convergent les exigences thermiques, acoustiques et de sécurité incendie. L'expansion de la capacité industrielle soutient également un approvisionnement à plus grand volume de solutions en laine de roche utilisées dans les projets de rénovation d'installations et de nouvelles constructions soumises à des contraintes strictes de sécurité et de bruit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de l'isolation acoustique couvre les matériaux et solutions utilisés pour réduire la transmission du son et l'écho dans les bâtiments ainsi que dans les environnements de transport et industriels, avec une valeur suivie en USD dans les principales régions.

Exclusions du périmètre : les panneaux acoustiques décoratifs utilisés principalement pour l'esthétique des pièces, ainsi que les dispositifs autonomes de réduction de bruit destinés aux consommateurs, ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Par type de matériau

- Laine minérale

- Laine de verre

- Mousses polymères

- Naturel

- Par zone d'installation

- Mur et cloison

- Sol et sous-sol

- Plafond et toiture

- Enveloppe de conduits CVC et de tuyaux

- Par secteur d'utilisation final

- Construction résidentielle

- Construction commerciale

- Transport

- Industriel

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'établissement d'une base factuelle sur la production de construction, l'activité de rénovation et la production dans le transport, car ces facteurs déterminent la majeure partie de la demande d'isolation acoustique. Nous avons utilisé des références publiques telles que les dépenses de construction du US Census Bureau, les indicateurs de construction d'Eurostat, les matériaux d'efficacité des bâtiments de l'Agence internationale de l'énergie, et les séries macroéconomiques de la Banque mondiale pour le contexte d'inflation et de devises.

Afin de maintenir des hypothèses matérielles réalistes, nous avons également examiné des références techniques et réglementaires ouvertes, telles que des résumés de normes ASTM et ISO sur l'acoustique et l'enveloppe du bâtiment, des orientations sur les codes énergétiques et de construction publiées par des agences gouvernementales, ainsi que des articles évalués par des pairs sur l'absorption sonore et la perte de transmission. Les rapports annuels des entreprises et les présentations aux investisseurs ont été utilisés pour comprendre les mix produits typiques et l'exposition aux ventes, et une base de données payante sur les finances et brevets des entreprises a aidé à recouper les zones où l'innovation et l'expansion des capacités étaient concentrées. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques et payantes ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est spécifié et acheté dans des projets réels, ainsi que sur la façon dont les prix évoluent selon le type de matériau et l'usage final. Nous nous sommes entretenus avec un ensemble de fabricants, transformateurs, distributeurs, entrepreneurs et prescripteurs à travers les Amériques, l'EMEA et l'APAC, afin que les hypothèses issues de la recherche documentaire puissent être corrigées, puis que les totaux finaux puissent être triangulés avant validation.

Répartition des répondants à la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | CXO : 20 % | APAC : 40 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où les bassins de demande de la construction et du transport ont été reconstitués par région, puis filtrés selon la pénétration probable de l'isolation acoustique par application. Afin de garder les totaux ancrés dans la réalité, nous avons également effectué des vérifications ascendantes sélectives à partir de prix échantillonnés par mètre carré ou par kilogramme, de fourchettes d'épaisseur typiques et de marges de canal observées, puis nous avons ajusté les valeurs lorsque les deux approches ne concordaient pas.

Les principaux intrants ayant façonné le modèle incluent les achèvements de bâtiments et l'intensité de la rénovation, les ajouts de surface commerciale et résidentielle, les tendances de production de véhicules et de matériel ferroviaire, les évolutions du mix de matériaux entre laine minérale ou de verre et mousses polymères, ainsi que l'influence de l'adoption des codes du bâtiment sur les taux de spécification. Lorsque les données de prix directes étaient incomplètes, les lacunes ont été traitées à l'aide de fourchettes de prix régionales validées lors d'entretiens, puis en appliquant l'inflation et les signaux de coûts de résine ou d'énergie comme facteurs directionnels.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande est sensible aux cycles de construction et aux changements de politique, et les répondants nous ont aidés à sélectionner des fourchettes réalistes pour la pénétration et la progression des prix avant que la courbe finale ne soit arrêtée.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses de construction, les commentaires sur les expéditions d'isolation dans les dépôts publics, et les suivis d'activité de construction régionaux, puis tout écart important a été examiné ligne par ligne. Lorsque les résultats semblaient incohérents, les hypothèses ont été revues et les experts concernés ont été recontactés pour confirmer si le changement était réel ou simplement un artefact de données.

Avant la publication, au moins un examen supplémentaire par un analyste a été effectué pour tester les calculs, les unités et les conversions de devises, et pour garantir la cohérence des définitions entre les pays. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, comme des variations brutales des coûts des intrants, des changements réglementaires ou des ajouts majeurs de capacité, suivis d'une dernière vérification avant livraison afin que les clients reçoivent la vue la plus récente.

Estimation du marché de l'isolation acoustique par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour l'isolation acoustique divergent souvent car les familles de produits et les usages finaux inclus peuvent être combinés différemment, et parce que la tarification de l'année de référence et le calendrier des devises varient selon les études. Des différences apparaissent également lorsqu'un éditeur s'appuie uniquement sur la demande de construction, tandis qu'un autre intègre le transport et l'usage industriel avec des vérifications croisées limitées.

Les panneaux acoustiques décoratifs et les dispositifs de contrôle du bruit destinés aux consommateurs se situent hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi la valeur de 2026 ci-dessous peut sembler inférieure aux estimations qui regroupent des produits de gestion sonore plus larges sous un seul chiffre global.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,76 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 21,57 milliards USD (2025) | Utilise une année de référence différente et peut inclure des solutions acoustiques plus larges au-delà des matériaux d'isolation, ce qui peut augmenter la valeur globale une fois convertie en un total mondial unique. |

| Éditeur de recherche sectorielle B | 16,55 milliards USD (2025) | S'appuie sur un point de départ plus restreint pour la tarification et le volume, et la pondération des usages finaux entre construction et transport peut différer, ce qui modifie le total des revenus obtenu. |

Le tableau montre que la majeure partie de l'écart provient de ce qui est comptabilisé comme isolation acoustique par rapport aux produits de contrôle sonore adjacents, ainsi que de la façon dont les prix de l'année de référence sont fixés par région. En maintenant le bassin de demande lié aux cas d'usage du bâtiment et du transport, puis en validant les hypothèses par des vérifications répétées, le chiffre final reste traçable à des intrants clairs et peut être mis à jour de manière cohérente d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'isolation acoustique ?

Le marché de l'isolation acoustique est évalué à 18,76 milliards USD en 2026 et devrait atteindre 24,58 milliards USD d'ici 2031.

Quelle région contribue la plus grande part au marché de l'isolation acoustique ?

L'Asie-Pacifique a dominé avec une part de 36,58 % en 2025 et est également la région à la croissance la plus rapide, enregistrant un CAGR projeté de 7,38 %.

Pourquoi la laine minérale est-elle le matériau dominant dans l'isolation acoustique ?

La laine minérale combine une haute absorption acoustique avec une résistance au feu, lui conférant une part de revenus de 37,42 % en 2025 et un avantage durable là où les codes de construction exigent les deux propriétés.

Comment les réglementations gouvernementales influencent-elles la demande d'isolation acoustique ?

Les mandats renforcés de contrôle du bruit en Europe, en Amérique du Nord et en Asie exigent des performances acoustiques documentées, incitant les constructeurs à prescrire des systèmes d'isolation certifiés dès la phase de conception.

Qui sont les principaux acteurs du marché de l'isolation acoustique ?

Les acteurs clés comprennent Saint-Gobain, ROCKWOOL A/S, Owens Corning, Knauf Insulation et Kingspan Group.

Dernière mise à jour de la page le: