Tamaño y Participación del Mercado de Grafito Natural en Escamas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

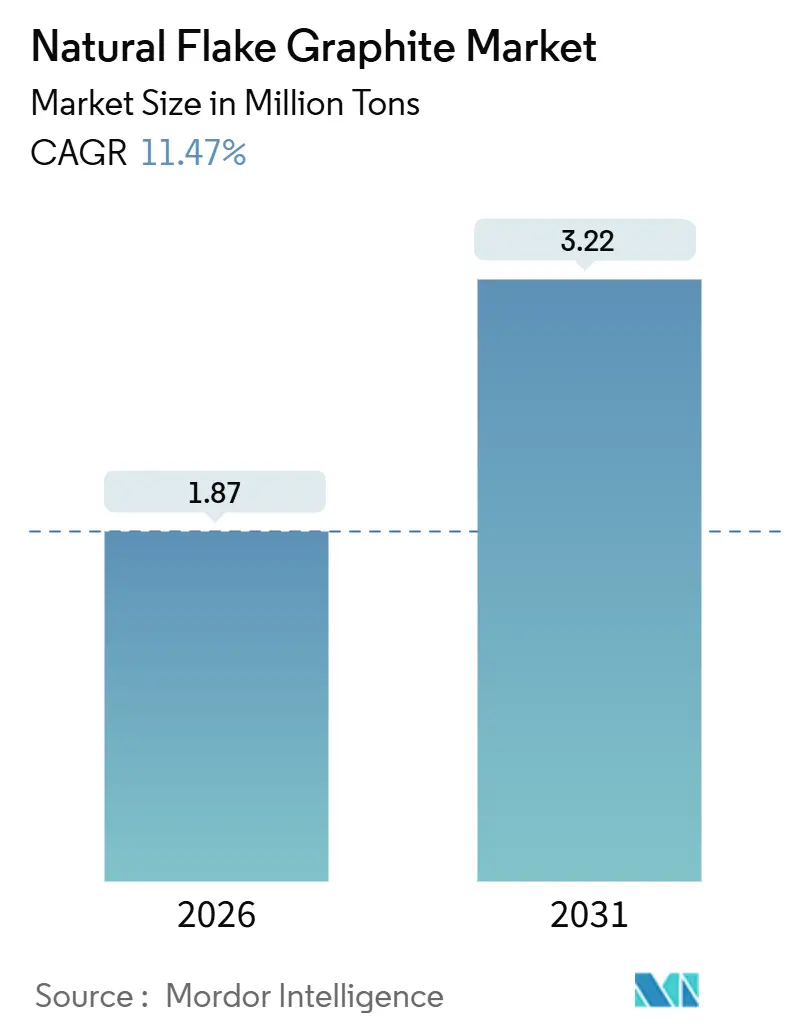

| Volumen del Mercado (2026) | 1.87 Millones de toneladas |

| Volumen del Mercado (2031) | 3.22 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

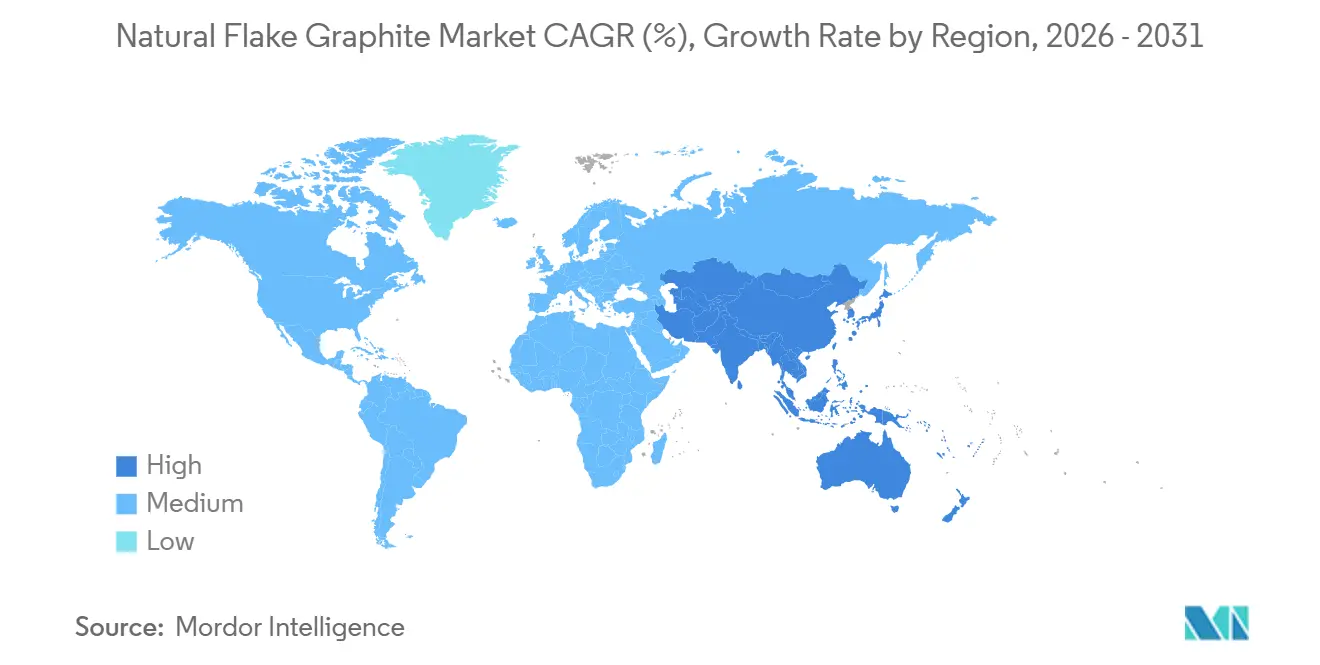

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grafito Natural en Escamas por Mordor Intelligence

El tamaño del Mercado de Grafito Natural en Escamas se estima en 1,87 millones de toneladas en 2026, y se espera que alcance 3,22 millones de toneladas en 2031, a una CAGR del 11,47% durante el período de pronóstico (2026-2031). La demanda de ánodos de grado batería se está acelerando más rápido que cualquier otro segmento, aunque la seguridad del suministro depende ahora más de dónde se realizan la purificación y la esferonización que del tonelaje bruto. China sigue dominando con la mayoría de la producción minera en 2024 y más del 90% de la capacidad de procesamiento aguas abajo, creando un cuello de botella estructural para los productores de celdas occidentales. La suspensión temporal de los controles de exportación chinos en noviembre de 2025 ofreció un alivio de precios a corto plazo, pero reforzó el riesgo de política que da forma a las estrategias de adquisición a largo plazo. Los incentivos de procesamiento ya comprometidos en los Estados Unidos están catalizando nuevas instalaciones que prometen reducir el dominio de China, aunque los volúmenes significativos no llegarán antes de 2027.

Conclusiones Clave del Informe

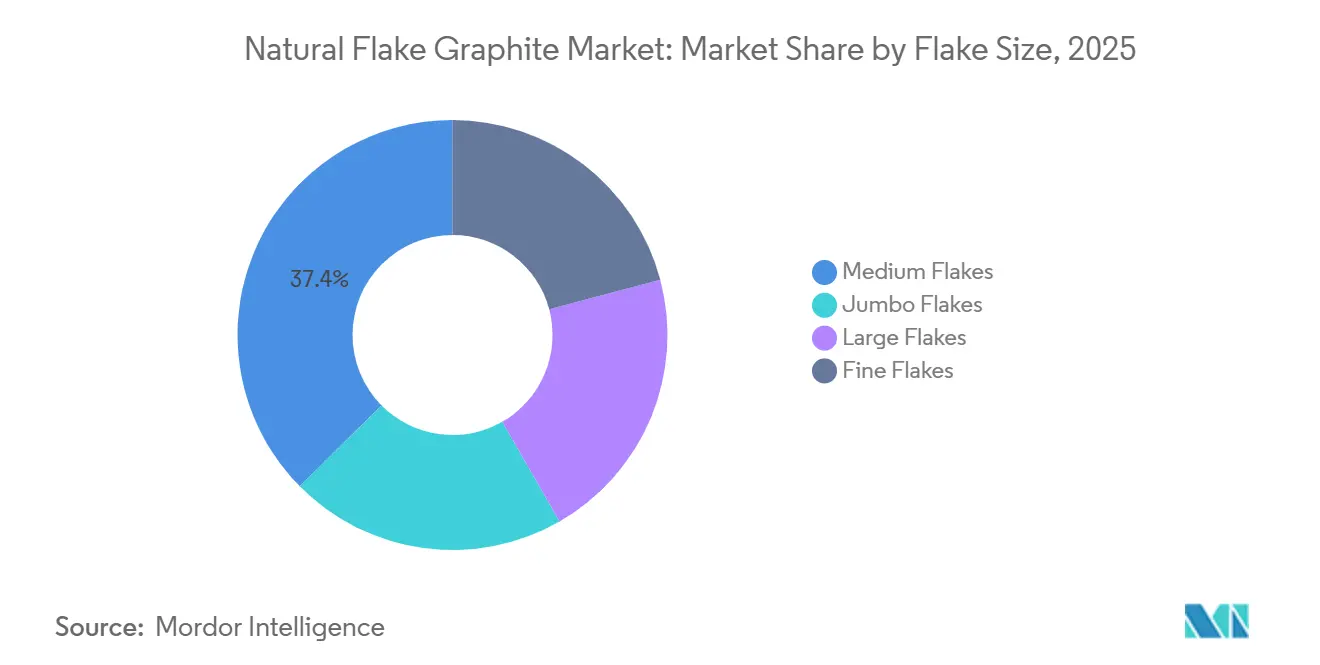

- Por tamaño de escama, las escamas medianas capturaron el 37,43% de la participación del mercado de grafito natural en escamas en 2025 y se prevé que crezcan a una CAGR del 12,11% hasta 2031.

- Por pureza, el material de alto contenido de carbono con clasificación del 94% a menos del 99% representó el 37,95% del tamaño del mercado de grafito natural en escamas en 2025 y se proyecta que avance a una CAGR del 12,22% hasta 2031.

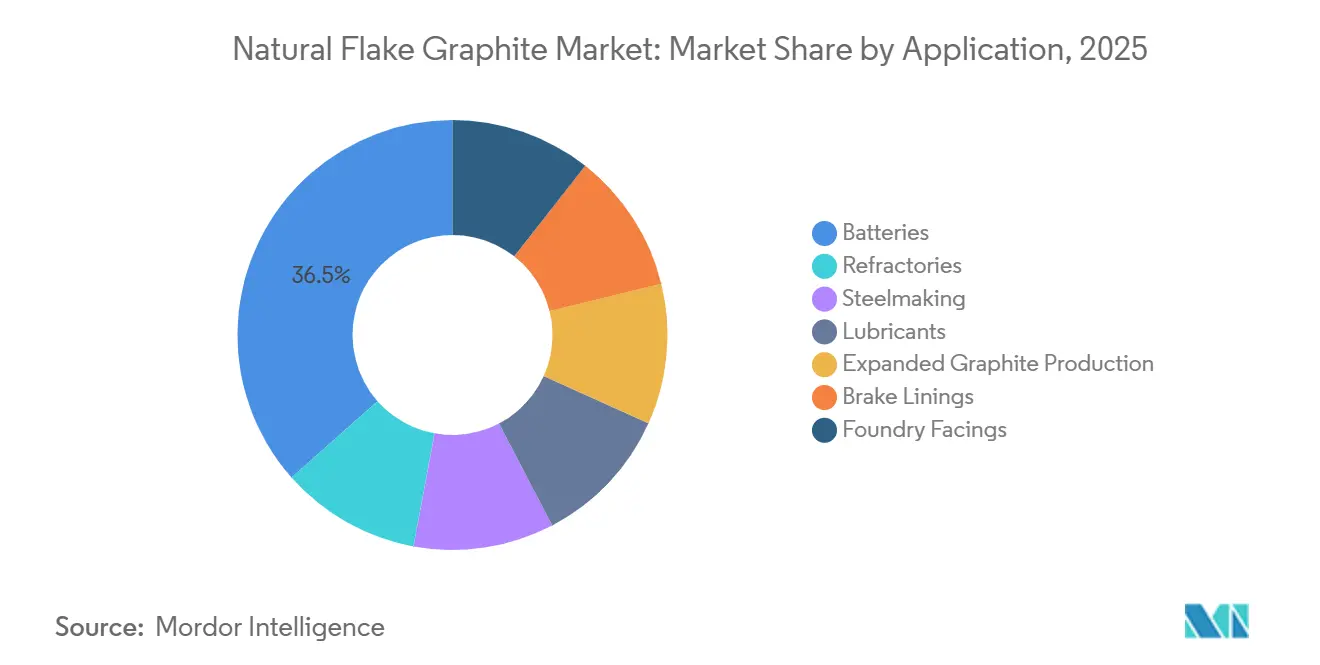

- Por aplicación, las baterías representaron el 36,52% del tamaño del mercado de grafito natural en escamas en 2025 y se están expandiendo a una CAGR del 18,93%, la más rápida entre todas las aplicaciones.

- Por geografía, Asia-Pacífico mantuvo el 87,11% de la participación del mercado de grafito natural en escamas en 2025, y se espera que la región crezca a una CAGR del 12,20% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grafito Natural en Escamas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de ánodos para baterías de iones de litio para vehículos eléctricos | +5.2% | Global, con concentración en China, Corea del Sur y capacidad emergente en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Expansión de la capacidad aguas abajo de China y restricciones a la exportación | +2.1% | Cadenas de suministro globales, más agudas en América del Norte, la Unión Europea y centros de fabricación de baterías en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ventaja de costos y menores emisiones del ciclo de vida frente al grafito sintético | +1.8% | Global, particularmente en América del Norte y la Unión Europea, donde las regulaciones de intensidad de carbono favorecen la materia prima natural | Largo plazo (≥ 4 años) |

| Comercialización de tecnología de purificación sin HF y de esferonización | +1.3% | América del Norte, Unión Europea y proyectos selectos en Asia-Pacífico (Australia, India) | Mediano plazo (2-4 años) |

| Incentivos de procesamiento en América y la Unión Europea que impulsan el abastecimiento local | +1.1% | América del Norte (EE. UU., Canadá) y Unión Europea (Alemania, Francia, Suecia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Ánodos para Baterías de Iones de Litio para Vehículos Eléctricos

En 2025, las ventas globales de vehículos eléctricos (VE) aumentaron significativamente. Este aumento se traduce en una demanda estimada de grafito natural de grado ánodo, especialmente al tener en cuenta los vehículos comerciales y el almacenamiento estacionario. Cada automóvil de pasajeros eléctrico de batería requiere entre 50 y 70 kg de material activo de ánodo. Además, con los ciclos de calificación de los fabricantes de equipos originales (OEM) que aseguran acuerdos de compra por hasta 24 meses, el mercado spot se ha tensado considerablemente. Cabe destacar que Panasonic y LG Energy Solution han aprobado el concentrado tanto de Mozambique como de Madagascar. Este respaldo subraya la capacidad de los proveedores no chinos para cumplir con las estrictas especificaciones de carbono del 99,95%. Sin embargo, persisten los desafíos: actualmente, menos de una docena de instalaciones fuera de China poseen la capacidad de esferonizar y purificar comercialmente el grafito en escamas. Como resultado, muchas minas emergentes se encuentran dependiendo de los servicios de procesamiento por encargo chinos. En consecuencia, el mercado de grafito natural en escamas sigue siendo muy sensible a las trayectorias de crecimiento del sector de baterías y a la puesta en marcha de gigafábricas tanto en los EE. UU. como en Europa.

Expansión de la Capacidad Aguas Abajo de China y Restricciones a la Exportación

China controla una participación dominante de la capacidad de esferonización mundial, otorgando a Pekín una influencia sustancial sobre el mercado global de grafito natural en escamas. En octubre de 2025, el Ministerio de Comercio de China insinuó la imposición de nuevos controles de exportación tanto sobre los ánodos de grafito natural como sintético. Sin embargo, justo un día antes de que estos controles entraran en vigor, fueron abruptamente suspendidos. Esta inesperada reversión provocó una rápida caída en los precios de las escamas medianas en el plazo de dos semanas, ya que los operadores se apresuraron a ajustar sus posiciones. A pesar de este impacto en el mercado, en 2025 entró en funcionamiento capacidad adicional de ánodos chinos, con la mayor parte destinada a grandes actores como CATL y BYD. Si bien el espectro de la renovación de las restricciones a la exportación se cierne sobre el mercado, está impulsando un aumento en las inversiones en procesamiento en Occidente. Sin embargo, las fábricas en Luisiana y Alabama enfrentan un desafío: dependerán de concentrados importados hasta que sus minas nacionales puedan escalar a niveles comerciales, un hito previsto para después de 2028.

Ventaja de Costos y Menores Emisiones del Ciclo de Vida Frente al Grafito Sintético

El grafito natural en escamas tiene un precio inferior al del grafito sintético, derivado del coque de petróleo, que tiene un rango de precios más alto. Cuando se purifica con HF, la materia prima natural tiene menores emisiones de carbono en el ciclo de vida en comparación con los métodos de producción sintética[1]Nature Sustainability, "Emisiones de Carbono del Ciclo de Vida del Grafito Natural frente al Sintético," nature.com . En virtud del Reglamento de Baterías de Europa, que entrará en vigor en 2024, se exigirán declaraciones de huella de carbono, con umbrales máximos introducidos para 2027. Esta medida impone efectivamente un gravamen sobre los ánodos de alta emisión. En consecuencia, los fabricantes de automóviles están considerando cada vez más el mercado de grafito natural en escamas como una herramienta fundamental para alcanzar sus objetivos de Alcance 3, lo que lleva a una caída en la demanda de grafito sintético. Con la caída de los precios de las celdas, la marcada diferencia de costos y los beneficios en materia de emisiones subrayan el valor estratégico del suministro natural.

Comercialización de Tecnología de Purificación sin HF y de Esferonización

Si bien el ácido fluorhídrico ha sido durante mucho tiempo el método preferido para la eliminación de silicatos, su toxicidad inherente y las cadenas de suministro concentradas en China están impulsando innovaciones en los métodos de procesamiento. La planta de demostración de EcoGraf en Kwinana, Australia Occidental, presentó un diagrama de flujo innovador sin HF, logrando una alta pureza de carbono. Mientras tanto, investigadores de la Universidad de Queensland han obtenido una licencia para una técnica de electrólisis pulsada, que reduce significativamente el uso de ácido y recorta los gastos de capital. Además, se están llevando a cabo ensayos de tostación alcalina en Ontario y Madagascar, aunque todavía dependen de la soda cáustica, otro insumo predominantemente procedente de China. Si estos métodos alternativos pueden escalarse con éxito, prometen diversificar las cadenas de suministro de productos químicos, aliviando un desafío significativo para las iniciativas de purificación occidentales. Sin embargo, cada proceso emergente enfrenta rigurosas calificaciones automotrices, lo que extiende su camino hacia la preparación para el mercado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de permisos ambientales en nuevas minas | -1.4% | América del Norte (EE. UU., Canadá), Unión Europea (Escandinavia) y jurisdicciones africanas seleccionadas (Tanzania, Mozambique) | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro china de HF y soda cáustica | -0.9% | Global, más aguda para las instalaciones de procesamiento no chinas en América del Norte, Unión Europea y Australia | Corto plazo (≤ 2 años) |

| Volatilidad de precios impulsada por intervenciones de política china | -0.7% | Global, con efectos secundarios más pronunciados en los mercados spot y en los volúmenes no contratados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Permisos Ambientales en Nuevas Minas

En América del Norte y Europa, obtener aprobaciones mineras puede llevar varios años, lo que dificulta los esfuerzos por diversificar la materia prima. En 2024, Quebec retuvo la financiación de un proyecto con un bajo contenido total de carbono grafítico (TGC), señalando las preocupaciones de la comunidad sobre los relaves. El yacimiento de Graphite Creek en Alaska todavía está navegando por el programa FAST-41, con una Decisión de Registro prevista para septiembre de 2026. Mientras tanto, los proyectos en África lidian con negociaciones sobre el uso del agua y los derechos superficiales, retrasando sus cronogramas de desarrollo hasta en dos años. Como resultado de estos contratiempos, el mercado de grafito natural en escamas sigue estrechamente vinculado a las fuentes de China y Mozambique en el futuro previsible.

Dependencia de la Cadena de Suministro China de HF y Soda Cáustica

El ácido fluorhídrico y la soda cáustica representan una porción significativa de los gastos operativos (opex) de purificación, con China dominando el panorama al suministrar la mayor parte de la producción mundial de ácido fluorhídrico (HF). En Asia, los precios spot del HF aumentaron significativamente en 2024, en gran parte debido a las auditorías ambientales que provocaron el cierre de plantas en Shandong. Mientras tanto, los proveedores alternativos en México y Sudáfrica están exigiendo una prima, lo que está reduciendo los márgenes de los procesadores. A medida que las capacidades químicas nacionales tardan en escalar, los proyectos de purificación occidentales se encuentran todavía vulnerables a los mismos riesgos de política que buscaban eludir, lo que dificulta la rápida expansión en el mercado de grafito natural en escamas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Escama: Las Escamas Medianas Anclan la Materia Prima para Ánodos de Baterías

Las escamas medianas representaron el 37,43% del tamaño del mercado de grafito natural en escamas en 2025 y se proyecta que crezcan a una CAGR del 12,11% hasta 2031. Su perfil de malla 80 a 150 no solo optimiza la eficiencia de redondeado durante la esferonización, sino que también desempeña un papel fundamental en la minimización tanto de las pérdidas de rendimiento como del consumo de energía. Si bien las escamas grandes y jumbo alcanzan precios premium en refractarios y películas de gestión térmica, conllevan una advertencia: estos grados requieren molienda adicional antes de su integración en las líneas de ánodos, lo que incurre en un costo de procesamiento adicional[2]Syrah Resources, "Presentación para Inversores T3 2025," syrahresources.com.au. Las escamas finas, que antes eran un elemento básico en los lubricantes, han visto erosionada su participación de mercado por los sustitutos sintéticos, lo que ha provocado una notable caída de precios. En un giro estratégico, los mineros están recalibrando los circuitos de flotación para mejorar la recuperación de la fracción de malla 100 a 120, preferida por las plantas de ánodos, lo que pone de relieve la creciente influencia del sector de baterías sobre el mercado de grafito natural en escamas.

La mina Balama de Syrah, con su significativo rendimiento de escamas grandes y jumbo, posiciona estratégicamente a la empresa para capturar márgenes en nichos especializados. Sin embargo, esta ventaja conlleva el desafío de requerir conminución adicional para su planta en Vidalia, Luisiana. El proyecto Molo de NextSource orienta su distribución de producción hacia los grados medianos, logrando un equilibrio al reducir los costos aguas abajo pero limitando simultáneamente el acceso a los mercados refractarios premium. El yacimiento Lindi Jumbo de Walkabout Resources, con una clasificación natural de un alto porcentaje de escamas medianas, ha despertado el interés de los fabricantes de ánodos chinos ansiosos por diversificar sus fuentes de suministro. Con la demanda de baterías en una trayectoria ascendente, las escamas medianas están preparadas para seguir siendo la piedra angular de la industria del grafito natural en escamas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Pureza: El Grafito de Alto Contenido de Carbono Equilibra el Costo y la Flexibilidad de Procesamiento

Los materiales clasificados entre el 94% y menos del 99% de carbono grafítico total (TGC) representaron una participación del 37,95% del mercado de grafito natural en escamas y avanzarán a una CAGR del 12,22% hasta 2031. Los concentrados dentro de este rango de TGC evitan las plantas de HF en el sitio, lo que permite a los mineros enviar sus productos a purificadores especializados. Estos purificadores elevan el TGC a un grado batería premium del 99,95%, obteniendo precios elevados por tonelada. La operación Vatomina de Tirupati, que produce consistentemente entre el 96% y el 97% de TGC, está estratégicamente posicionada para una rápida calificación con los clientes de ánodos. Mientras tanto, el molino Lac des Iles de Northern Graphite logró una pureza de carbono encomiable mediante flotación y actualización térmica. Actualmente están experimentando con técnicas de tostación alcalina, con el objetivo de alcanzar la codiciada pureza del 99,5%, todo ello sin el uso de HF.

El grafito de carbono medio, que oscila entre el 90% y menos del 94%, sigue siendo un elemento básico en los forros de freno y los refractarios básicos. En contraste, los grados de bajo carbono, que van del 50% al 80%, han experimentado un estancamiento en sus aplicaciones tradicionales, como los revestimientos de fundición y los lápices. Los productores de celdas de fabricantes de equipos originales (OEM) exigen una especificación de pureza estricta del 99,95% para evitar problemas de deposición de litio. Este requisito impulsa a las casas de purificación a perseguir umbrales de impurezas cada vez más estrictos. A medida que las tecnologías libres de HF continúan evolucionando, existe el potencial de que los concentrados de alto contenido de carbono disfruten de márgenes de beneficio mejorados, subrayando su papel fundamental en el mercado de grafito natural en escamas.

Por Aplicación: Las Baterías Superan a los Refractarios como Uso Final Dominante

Las baterías absorbieron el 36,52% del tamaño del mercado de grafito natural en escamas en 2025 y se están expandiendo a una CAGR del 18,93%. Si bien la demanda de refractarios, estrechamente vinculada a la producción de acero, experimenta un crecimiento modesto, el cambio de China hacia los hornos de arco eléctrico está reduciendo el uso de grafito por tonelada de acero. Aunque los electrodos de grafito representan una porción notable del suministro en la fabricación de acero, los productores están mezclando cada vez más grafito natural en escamas con coque de aguja para gestionar los costos. El grafito expandido, utilizado en paneles ignífugos y materiales de interfaz térmica, está experimentando un crecimiento anual constante. Este aumento está impulsado por sus aplicaciones en el sellado de paquetes de baterías para vehículos eléctricos y la refrigeración de centros de datos.

Los lubricantes y los forros de freno, que en conjunto representan una pequeña participación del volumen, enfrentan presión por el aumento de las alternativas sintéticas. En un cambio notable, LG Energy Solution y Samsung SDI han precalificado concentrado no chino, subrayando su confianza en una cadena de suministro diversificada. Enfatizando aún más esta tendencia, CATL ha firmado un memorando para evaluar la materia prima de Australia Occidental, destacando que incluso los gigantes de la industria reconocen la ventaja estratégica del abastecimiento externo. Dados estos factores, la demanda de baterías está preparada para ser el principal motor de crecimiento del mercado de grafito natural en escamas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de grafito natural en escamas en 2025 con el 87,11% del volumen y se proyecta que crezca a una CAGR del 12,20% hasta 2031. Las provincias chinas de Heilongjiang y Shandong sirven como columna vertebral de la cadena de suministro global, con la ciudad de Jixi produciendo sola una cantidad notable anualmente. Mientras tanto, India, habiendo producido grafito en 2024, está en proceso de poner en marcha una planta de purificación en Tamil Nadu bajo su esquema de incentivos vinculados a la producción. Japón, totalmente dependiente de las importaciones, obtiene principalmente su grafito de China y Madagascar. Sin embargo, Panasonic ha realizado un movimiento estratégico, aprobando el concentrado mozambiqueño para sus plantas de celdas ubicadas en Nevada y Wakayama.

América del Norte, que contribuye con una pequeña porción del tonelaje minado en 2025, se está preparando para procesar grafito anualmente para 2028, gracias a las instalaciones en expansión en Luisiana y Alabama. La mina Lac des Iles de Canadá está en camino de escalar para 2026, y el activo recién adquirido de Northern Graphite en Namibia tiene el potencial de añadir más para 2028. Sin embargo, la producción artesanal de México sigue siendo limitada y no es adecuada para aplicaciones de baterías. El mercado se ve además impulsado por el apoyo político, en particular el atractivo crédito de 10 USD por kg de la Ley de Reducción de la Inflación.

La presencia de Europa en el panorama minero fue mínima en 2025. Si bien Skaland de Noruega logró entregar grafito orientado a nichos de alta pureza, Graphit Kropfmühl de Alemania logró una pureza de carbono encomiable en su producción. La Ley de Materias Primas Críticas, que enfatiza la autosuficiencia, exige que para 2030 una porción significativa de la demanda anual de materiales para baterías del bloque sea procesada dentro de Europa. Esto ha catalizado planes de expansión en Baviera, respaldados por garantías de KfW. La prominencia de África está en aumento, con Mozambique, Madagascar y Tanzania exportando colectivamente grafito en 2025 y obteniendo precalificación con los OEM a un ritmo acelerado. América del Sur, liderada por las minas de Minas Gerais en Brasil, continúa apuntando a los mercados refractarios de menor pureza.

Panorama Competitivo

El mercado de grafito natural en escamas está moderadamente consolidado. La empresa conjunta de POSCO con Mineral Commodities Ltd. canalizará el concentrado de Australia Occidental hacia Gwangyang, lo que refleja el apetito de los fabricantes de automóviles por un suministro de ánodos diversificado. El suministro minado no chino en el mercado de grafito natural en escamas aumentó en 2025. El ritmo de expansión depende de los plazos de obtención de permisos y de los ciclos de calificación de los clientes, que se extienden hasta tres años, lo que sugiere cambios de participación incrementales en lugar de disruptivos. El panorama competitivo, por lo tanto, depende de qué actores puedan combinar el mineral con la purificación y el recubrimiento local en jurisdicciones políticamente estables.

Líderes de la Industria del Grafito Natural en Escamas

Syrah Resources Limited

HAIDA GRAPHITE

Nacional de Grafite

Qingdao Jinhui Graphite Co., Ltd.

China Graphite Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Northern Graphite lanzó USE-G, un programa de investigación y desarrollo de tres años financiado por el Ministerio Federal de Asuntos Económicos y Energía de Alemania para desarrollar rutas de purificación y reciclaje sin HF completamente dentro de Europa.

- Enero de 2026: Titan Mining comenzó a producir concentrado de grafito en escamas en su planta de demostración Kilbourne en Nueva York, iniciando la primera cadena de suministro nacional de los EE. UU. en más de siete décadas.

Alcance del Informe del Mercado Global de Grafito Natural en Escamas

El grafito natural en escamas se define como una forma de carbono de alta cristalinidad que se encuentra de forma natural en rocas metamórficas. Se caracteriza por su estructura en forma de placa, similar a las escamas de un pez, y es un mineral suave, de color gris a negro, con alta conductividad térmica y eléctrica, lubricidad y resistencia al calor. Se utiliza ampliamente en aplicaciones como baterías de iones de litio y refractarios.

El mercado del grafito está segmentado por tamaño de escama, pureza y aplicación. Por tamaño de escama, el mercado está segmentado en escamas jumbo, escamas grandes, escamas medianas y escamas finas. Por pureza, el mercado está segmentado en 99,9% (grafito de alta pureza), 94% a menos del 99% (grafito de alto contenido de carbono), 90% a menos del 94% (grafito de contenido medio de carbono), 80% a menos del 90% (grafito de bajo a medio contenido de carbono) y 50% a menos del 80% (grafito de bajo contenido de carbono). Por aplicación, el mercado está segmentado en refractarios, fabricación de acero, baterías, lubricantes, producción de grafito expandido, forros de freno y revestimientos de fundición. El informe también cubre el tamaño del mercado y los pronósticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Escamas Jumbo |

| Escamas Grandes |

| Escamas Medianas |

| Escamas Finas |

| 99,9% (grafito de alta pureza) |

| 94% a menos del 99% (grafito de alto contenido de carbono) |

| 90% a menos del 94% (grafito de contenido medio de carbono) |

| 80% a menos del 90% (grafito de bajo a medio contenido de carbono) |

| 50% a menos del 80% (grafito de bajo contenido de carbono) |

| Refractarios |

| Fabricación de Acero |

| Baterías |

| Lubricantes |

| Producción de Grafito Expandido |

| Forros de Freno |

| Revestimientos de Fundición |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tamaño de Escama | Escamas Jumbo | |

| Escamas Grandes | ||

| Escamas Medianas | ||

| Escamas Finas | ||

| Por Pureza | 99,9% (grafito de alta pureza) | |

| 94% a menos del 99% (grafito de alto contenido de carbono) | ||

| 90% a menos del 94% (grafito de contenido medio de carbono) | ||

| 80% a menos del 90% (grafito de bajo a medio contenido de carbono) | ||

| 50% a menos del 80% (grafito de bajo contenido de carbono) | ||

| Por Aplicación | Refractarios | |

| Fabricación de Acero | ||

| Baterías | ||

| Lubricantes | ||

| Producción de Grafito Expandido | ||

| Forros de Freno | ||

| Revestimientos de Fundición | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de material de ánodo natural?

Las aplicaciones de baterías se están expandiendo a una CAGR del 18,93%, lo que las convierte en el segmento de más rápido crecimiento en el mercado de grafito natural en escamas.

¿Qué tamaño de escama se prefiere para las baterías de vehículos eléctricos?

Las escamas medianas (malla 80-150) dominan porque su forma produce una alta eficiencia de redondeado y capturaron una participación del 37,43% en 2025.

¿Cuándo escalará significativamente la capacidad de procesamiento de los EE. UU.?

Vidalia, Luisiana, y Kellyton, Alabama, están programadas para añadir capacidad para 2028, reduciendo la dependencia del procesamiento por encargo chino.

¿Qué nivel de pureza exigen los fabricantes de automóviles?

Los fabricantes de celdas típicamente exigen un 99,95% de carbono, que se logra purificando concentrado del 94% a menos del 99% mediante rutas químicas o térmicas.

¿Cuál es el tamaño actual del Mercado de Grafito Natural en Escamas?

El tamaño del Mercado de Grafito Natural en Escamas se estima en 1,87 millones de toneladas en 2026, y se espera que alcance 3,22 millones de toneladas en 2031, a una CAGR del 11,47% durante el período de pronóstico (2026-2031).

Última actualización de la página el: