Tamaño y Participación del Mercado de Resina Epoxi a Base de Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

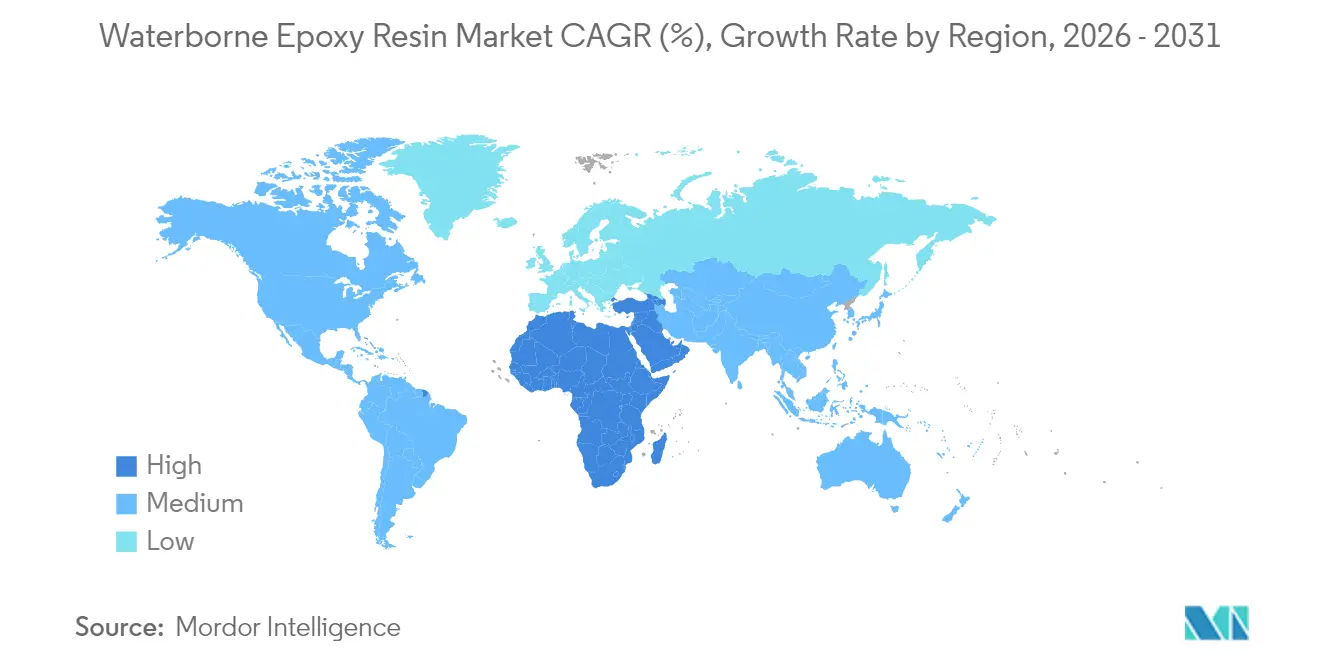

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina Epoxi a Base de Agua por Mordor Intelligence

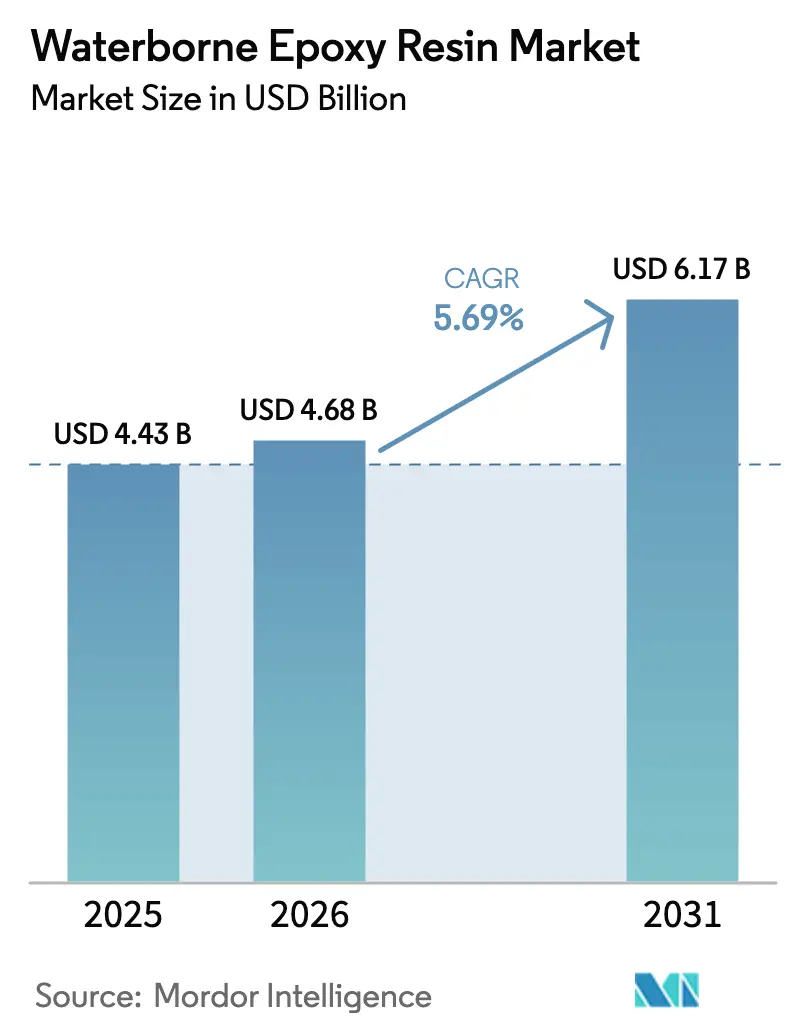

El tamaño del Mercado de Resina Epoxi a Base de Agua en 2026 se estima en USD 4,68 mil millones, creciendo desde el valor de 2025 de USD 4,43 mil millones con proyecciones para 2031 que muestran USD 6,17 mil millones, creciendo a una CAGR del 5,69% durante 2026-2031. Este desempeño destaca el cambio del sector hacia químicas de bajas emisiones en respuesta al endurecimiento de las regulaciones sobre compuestos orgánicos volátiles, el aumento de la inversión en energías renovables y los avances en materias primas de base biológica. La creciente adopción de aglutinantes diluibles en agua en el acabado automotriz, los recubrimientos de infraestructura y la encapsulación electrónica refuerza la demanda, mientras que las adiciones de capacidad en Asia-Pacífico y América del Norte sostienen la resiliencia del suministro. La innovación de productos centrada en materias primas biocirculares, películas nanorreforzadas y aditivos de curado rápido sostiene la diferenciación competitiva; sin embargo, las fluctuaciones en el costo de las materias primas y las brechas técnicas en los sistemas de anticorrosión para uso intensivo moderan el impulso del crecimiento. Las empresas están mitigando estos riesgos ampliando su abastecimiento de energía renovable, integrando verticalmente intermedios críticos y formando alianzas de aplicación en el sector descendente, posicionando al mercado de resina epoxi a base de agua para una expansión amplia liderada por la regulación.

Conclusiones Clave del Informe

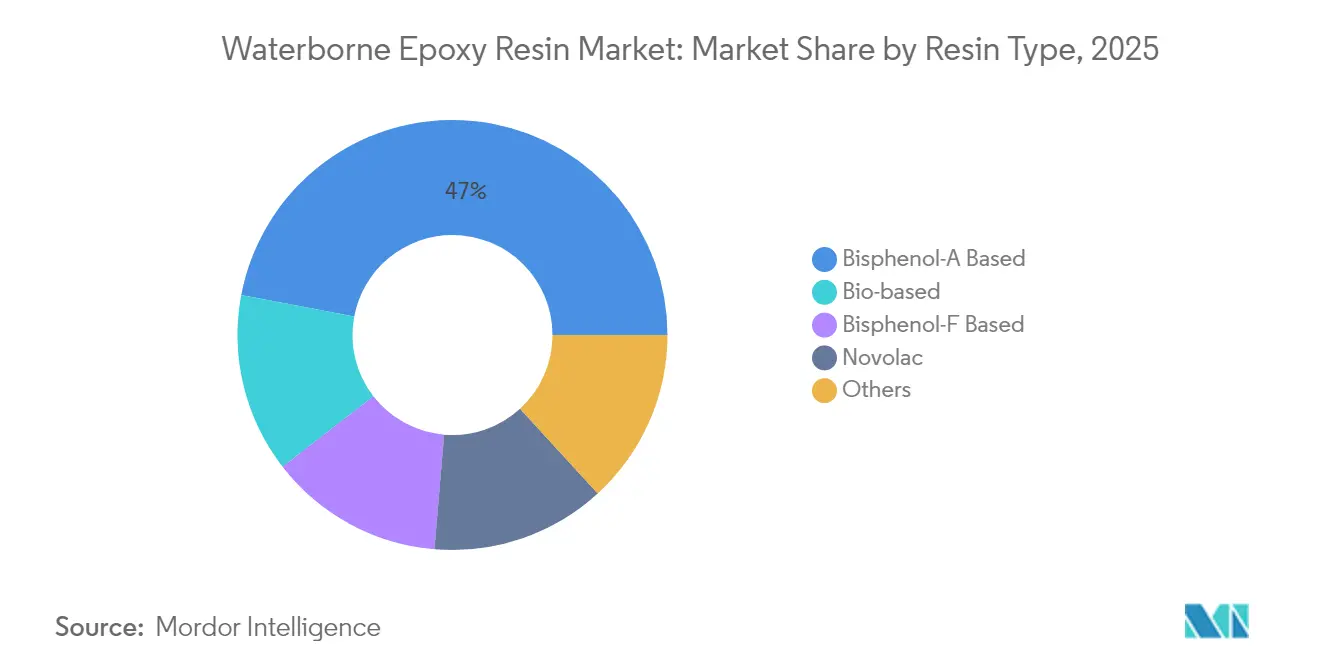

- Por tipo de resina, los grados de bisfenol-A retuvieron el 47,02% de la participación del mercado de resina epoxi a base de agua en 2025, mientras que se proyecta que los grados de base biológica se expandan a una CAGR del 6,73% hasta 2031.

- Por química del agente de curado, los sistemas de amina lideraron con una participación de ingresos del 38,01% en 2025; se espera que los sistemas fenólicos registren la CAGR más rápida del 5,98% hasta 2031.

- Por aplicación, las pinturas y recubrimientos contribuyeron con una participación del 44,20% del tamaño del mercado de resina epoxi a base de agua en 2025; se anticipa que los adhesivos y selladores crezcan a una CAGR del 6,14% durante 2026-2031.

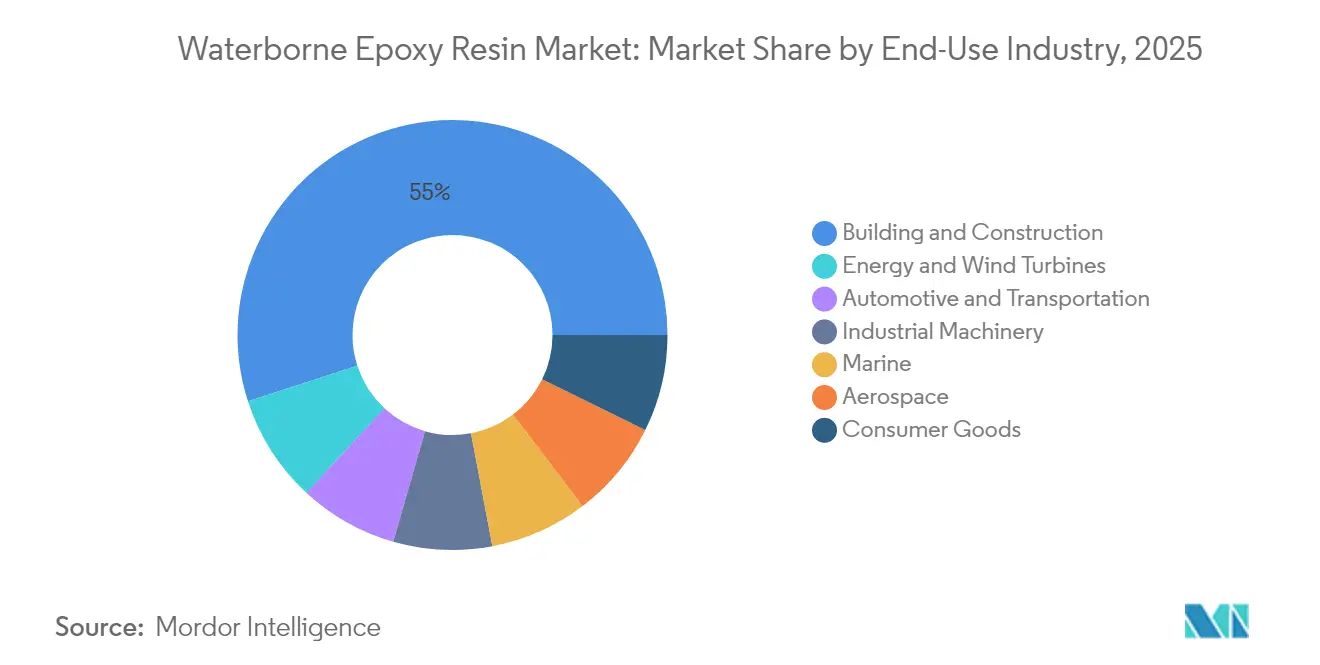

- Por industria de uso final, la construcción y edificación representó el 54,98% de la demanda en 2025; se pronostica que la energía y las turbinas eólicas se expandan a una CAGR del 6,67% hasta 2031.

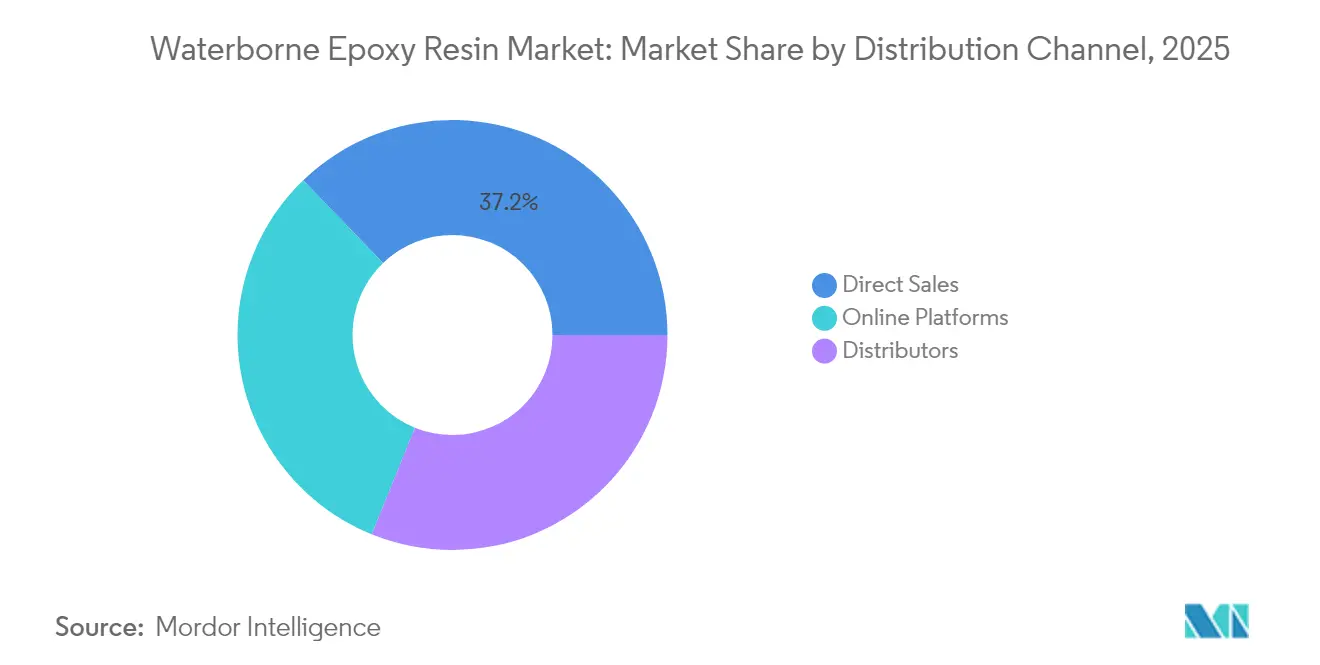

- Por canal de distribución, las ventas directas retuvieron el 37,22% de la participación del mercado de resina epoxi a base de agua en 2025, mientras que se proyecta que las plataformas en línea se expandan a una CAGR del 6,31% hasta 2031.

- Por geografía, Asia-Pacífico comandó el 47,05% de la participación del mercado de resina epoxi a base de agua en 2025; se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 6,43%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resina Epoxi a Base de Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los límites de emisiones basados en COV favorecen los sistemas a base de agua | +1.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| El auge de la construcción eleva la demanda de recubrimientos interiores de bajo olor | +1.80% | Núcleo en APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| El cambio en la encapsulación electrónica hacia químicas libres de halógenos | +0.90% | Global, concentrado en centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Los kits de reparación de palas de turbinas eólicas marinas adoptan epoxi a base de agua | +0.70% | América del Norte y UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Incentivos de economía circular de la UE para la resina epoxi a base de agua de origen biológico | +0.60% | Europa, con efecto regulatorio en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Límites de Emisiones Basados en COV Favorecen los Sistemas a Base de Agua

Los reguladores están imponiendo límites más estrictos de COV, lo que impulsa a los formuladores a desarrollar químicas diluibles en agua que satisfagan el cumplimiento normativo mientras mantienen la integridad de la película. La regla revisada de la Agencia de Protección Ambiental de los Estados Unidos sobre recubrimientos en aerosol extendió el plazo de transición hasta enero de 2027, dando tiempo a los fabricantes para optimizar los paquetes a base de agua[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Emisión de Compuestos Orgánicos Volátiles para Recubrimientos en Aerosol," epa.gov . Un impulso similar es evidente en el Distrito de Gestión de la Calidad del Aire de la Costa Sur de California, donde la Regla 1151 exige sistemas de acabado automotriz a base de agua para 2033[2]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Regla 1151 Recubrimientos de Acabado Automotriz," aqmd.gov . Los reguladores europeos siguen caminos paralelos al reducir los umbrales de solventes permitidos en pinturas de mantenimiento industrial, estimulando la demanda de dispersiones epoxi sin solventes. Los productores aprovechan cada vez más la electricidad renovable y las materias primas de alto contenido sólido para reducir sus huellas de carbono totales y cumplir con los compromisos corporativos de cero emisiones netas, creando un ciclo virtuoso que acelera la adopción en todo el mercado de resina epoxi a base de agua.

El Auge de la Construcción Eleva la Demanda de Recubrimientos Interiores de Bajo Olor

La rápida urbanización, junto con los mandatos de seguridad laboral, impulsa el interés en recubrimientos de bajo olor y baja toxicidad para edificios comerciales, hospitales y torres residenciales. Los planes nacionales de infraestructura en India, Indonesia y los estados del CCG priorizan las certificaciones de construcción verde que recompensan los materiales de bajas emisiones. Los contratistas seleccionan imprimaciones epoxi a base de agua y compuestos de pisos autonivelantes porque reducen los requisitos de ventilación y aceleran el tiempo de rotación en obra. Los proveedores de materiales de construcción ahora agrupan los epoxis con aditivos antimicrobianos para cumplir con los criterios de higiene pospandemia y asegurar especificaciones en proyectos de atención médica, profundizando así la penetración del mercado de resina epoxi a base de agua.

El Cambio en la Encapsulación Electrónica hacia Químicas Libres de Halógenos

Los productores de semiconductores y electrónica de consumo están eliminando los compuestos brominados y clorinados para cumplir con las directivas RoHS. Los recubrimientos en polvo epoxi a base de agua, como el GCP 1805 de CAPLINQ, ya cuentan con clasificaciones UL 94 V-0 y demuestran resistencia al ciclo térmico adecuada para módulos automotrices. Los fabricantes de dispositivos portátiles valoran el perfil de COV insignificante, que reduce el riesgo de contaminación en salas limpias y permite capas más delgadas y ópticamente claras sobre LED y sensores. Estos beneficios impulsan la calificación acelerada de sistemas a base de agua en instalaciones de ensamblaje y prueba de semiconductores subcontratadas con sede en Asia, galvanizando la demanda en todo el mercado de resina epoxi a base de agua.

Incentivos de Economía Circular de la UE para la Resina Epoxi a Base de Agua de Origen Biológico

El Pacto Verde de la Comisión Europea ofrece exenciones fiscales y preferencias de contratación pública para polímeros biorenovables, creando una demanda impulsada para monómeros epoxi de base de soja, lignina o azúcar. Los grados certificados de balance de masa de Arkema, que ofrecen hasta un 100% de reducción de la huella de carbono, ilustran la tracción comercial en arkema.com. Programas similares se extienden a Canadá y Japón, asegurando apoyo a largo plazo para plataformas de química sostenible en todo el mercado de resina epoxi a base de agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de rendimiento frente a los sistemas a base de solventes en anticorrosión para uso intensivo | -1.40% | Global, particularmente en aplicaciones marinas e industriales | Mediano plazo (2-4 años) |

| Volatilidad de precios | -0.80% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Los recubrimientos superiores de poliuretano sin solventes con nanosilice canibalizan la participación del epoxi | -0.70% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Rendimiento frente a los Sistemas a Base de Solventes en Anticorrosión para Uso Intensivo

Los epoxis a base de agua aún están por detrás de sus rivales a base de solventes en las propiedades de barrera requeridas por los barcos y las plataformas marinas. La presencia de humedad durante la formación de la película puede crear microporosidad que reduce los valores de impedancia. Los estudios comparativos muestran que los recubrimientos a base de solventes mantienen una resistencia superior a 10^9 Ω después de una exposición prolongada a la niebla salina, mientras que los equivalentes a base de agua se estabilizan en un valor cercano a 10^8 Ω, lo que requiere capas más gruesas o un mantenimiento más frecuente. Las líneas de productos de bajo COV de International Marine han ayudado a mitigar parte de esta brecha, pero los aplicadores siguen siendo cautelosos respecto a los costos del ciclo de vida, lo que limita la adopción en el mercado de resina epoxi a base de agua.

Volatilidad de Precios y Recubrimientos Superiores de Poliuretano sin Solventes con Nanosilice

Los precios del bisfenol-A y la epiclorhidrina fluctúan con los cambios en el precio del petróleo crudo y las interrupciones del suministro en el sector descendente, presionando los márgenes de los formuladores. Al mismo tiempo, los poliuretanos sin solventes rellenos de nanosilice se están posicionando como sustitutos directos al ofrecer una resistencia a la abrasión similar sin sensibilidad al agua. Los híbridos de silicona modificada con epoxi curables por UV ahora ofrecen un 95% de transmisión de luz y una dureza 5H, reduciendo la brecha de rendimiento mientras mantienen un COV casi nulo[3]MDPI, "Recubrimientos de Silicona Modificada con Epoxi Curados por UV con Alta Transparencia," mdpi.com . Los compradores con presupuesto limitado pueden favorecer estas alternativas, limitando la penetración a corto plazo de las tecnologías a base de agua premium en ciertas regiones del mercado de resina epoxi a base de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Innovación de Base Biológica Impulsa la Transición hacia la Sostenibilidad

Las resinas de bisfenol-A dominaron el mercado de resina epoxi a base de agua en 2025 con una participación del 47,02%. Sus cadenas de suministro establecidas, su comportamiento de curado predecible y su amplia latitud de formulación sustentan el liderazgo. Sin embargo, el sentimiento del mercado está cambiando. Las químicas de base biológica construidas a partir de lignina, ácidos grasos de tall oil y derivados del azúcar están creciendo a una CAGR del 6,73% a medida que los reguladores incentivan las materias primas circulares y los propietarios de marcas buscan huellas de carbono bajas. El Pacto Verde Europeo canaliza financiamiento hacia plantas de demostración que escalan la producción de dispersiones de epoxi de base biológica para recubrimientos y electrónica, impulsando la diversificación dentro de la industria de resina epoxi a base de agua.

Las variantes de bisfenol-F ofrecen menor viscosidad y mejor aislamiento eléctrico, lo que las hace adecuadas para placas de circuito impreso de alto número de capas. Los epoxis novolac cumplen con los mandatos de resistencia al calor en compuestos aeroespaciales. Los investigadores han desarrollado monómeros diepóxidos libres de bisfenol con una conductividad térmica de 0,4 W/m · K, facilitando los desafíos de gestión del calor en los paquetes de baterías de vehículos eléctricos. Esta amplitud de opciones asegura el impulso de la innovación en todo el mercado de resina epoxi a base de agua, incluso cuando los titulares de base fósil protegen su participación en volumen.

Por Química del Agente de Curado: Los Sistemas de Amina Dominan a Pesar del Crecimiento Fenólico

Los endurecedores a base de amina retuvieron el 38,01% de la demanda de 2025 en el mercado de resina epoxi a base de agua. Se curan a temperatura ambiente, ofrecen una amplia adhesión al sustrato y toleran la humedad variable, lo que los convierte en la opción predeterminada para pisos, imprimaciones y encapsulación electrónica. Los productores han disminuido el contenido residual de amina libre para mejorar la seguridad de los trabajadores y reducir el olor. Los aductos fenólicos, aunque comprenden una participación menor, registrarán una CAGR del 5,98% hasta 2031, gracias a su alta resistencia química y térmica, que es valorada en revestimientos de tanques e infraestructura de ferrocarril de alta velocidad.

Las químicas de anhídrido siguen siendo un nicho, dirigidas a compuestos de alta temperatura. Los endurecedores de bioamina híbridos, que utilizan aminoácidos como el triptófano, han demostrado un rendimiento de tracción comparable mientras reducen las huellas de carbono, alineándose con las hojas de ruta de descarbonización de los clientes. El VESTAMIN IPD eCO de Evonik emplea amoníaco de balance de biomasa para reducir drásticamente las emisiones de cuna a puerta. Estos avances amplían el conjunto de herramientas disponibles para los formuladores en todo el mercado de resina epoxi a base de agua.

Por Aplicación: Las Pinturas y Recubrimientos Lideran Mientras los Adhesivos se Aceleran

Las pinturas y recubrimientos representaron el 44,20% del volumen de 2025, reflejando el despliegue a gran escala en interiores arquitectónicos, pisos de concreto y el uso de imprimaciones resistentes a la corrosión. Los contratistas prefieren aglutinantes diluibles en agua de bajo olor que pueden reabrir espacios en 24 horas, reduciendo los gastos generales de mano de obra. Los límites regulatorios de COV por debajo de 250 g/L en California aceleran la migración desde los grados a base de solventes, reforzando el dominio de esta categoría de aplicación dentro del mercado de resina epoxi a base de agua.

Se espera que los adhesivos y selladores registren una CAGR del 6,14% a medida que el aligeramiento de vehículos, el enlace de paquetes de baterías y la laminación de circuitos flexibles adopten sistemas a base de agua de alta resistencia y retardantes de llama. La encapsulación electrónica aprovecha la contaminación iónica casi nula y la claridad óptica de las dispersiones acuosas, que son esenciales para la confiabilidad en los sistemas avanzados de asistencia al conductor. Los compuestos, tintas y resinas para impresión 3D forman nichos más pequeños pero en crecimiento que recompensan la funcionalidad personalizada, como la resistencia dieléctrica o la resistencia rápida al ciclo térmico.

Por Industria de Uso Final: El Dominio de la Construcción se Encuentra con el Dinamismo del Sector Energético

La construcción y edificación representó el 54,98% del consumo de 2025 y sigue siendo la piedra angular del mercado de resina epoxi a base de agua. Los megaproyectos, como los corredores de ciudades inteligentes, los centros de transporte masivo y los parques logísticos, especifican recubrimientos de bajo COV y pisos autonivelantes que reducen los riesgos de calidad del aire interior y apoyan la certificación de construcción verde. Los códigos de ingeniería civil en Europa ahora acreditan los sistemas de epoxi a base de agua hacia los objetivos de carbono incorporado, proporcionando un impulso regulatorio.

La energía, especialmente la eólica marina, muestra la CAGR más alta del 6,67%. Los fabricantes de palas y los contratistas de servicios especifican pastas de reparación a base de agua que se curan a temperatura ambiente, lo que permite ventanas meteorológicas cortas para el mantenimiento. El segmento automotriz y de transporte se beneficia de la encapsulación de baterías de vehículos eléctricos, donde las capas dieléctricas procesadas con agua mejoran la disipación térmica y la seguridad contra incendios. La marina y el aeroespacial siguen siendo salidas especializadas, que demandan capas de película de alta barrera que aún están bajo investigación activa en la industria de resina epoxi a base de agua.

Por Canal de Distribución: Las Ventas Directas Prevalecen Mientras las Plataformas en Línea Surgen

Las ventas directas representaron el 37,22% de los ingresos de 2025, ya que el soporte de formulación complejo y la resolución de problemas en el sitio siguen siendo críticos para la aplicación exitosa de los epoxis a base de agua. Los proveedores de resinas operan líneas piloto y servicios de laboratorio móvil para ajustar los perfiles de curado, la preparación del sustrato y los parámetros de pulverización, asegurando resultados de alta calidad en el mercado de resina epoxi a base de agua.

Se espera que las plataformas en línea registren una CAGR del 6,31%, reflejando las tendencias de adquisición digital. Los compradores pueden acceder a inventario en tiempo real, hojas de datos técnicos con capacidad de búsqueda y soporte de aplicación virtual, lo que reduce los tiempos de ciclo para pedidos de pequeños lotes. Los modelos híbridos que combinan el comercio electrónico con el almacenamiento de distribuidores locales están emergiendo, particularmente en el Sudeste Asiático y América Latina, ampliando así el alcance sin sacrificar la amplitud del servicio técnico.

Análisis Geográfico

La región de Asia-Pacífico mantuvo el 47,05% del valor de ventas global de 2025, anclada por sólidas bases de fabricación en China, India y el Sudeste Asiático. China sigue siendo el mayor productor y consumidor, a pesar de que se han impuesto márgenes preliminares de dumping sobre las exportaciones a los Estados Unidos. Las actualizaciones de infraestructura local, la expansión de las fábricas de semiconductores y la producción de vehículos eléctricos sostienen la absorción doméstica. La Misión de Ciudades Inteligentes de India y el plan nacional de autopistas desbloquean una demanda plurianual de pisos e impermeabilización, impulsando el mercado regional de resina epoxi a base de agua. Los proveedores multinacionales continúan localizando capacidad; Evonik pondrá en marcha una planta de aminas especiales en Nanjing para 2026 para atender a los formuladores regionales.

América del Norte es un consumidor significativo de recubrimientos. La legislación progresiva sobre COV y los programas de descarbonización fomentan la rápida conversión a recubrimientos diluibles en agua. Las revisiones de la Regla 1151 de California prescriben el acabado a base de agua para 2033, estableciendo un punto de referencia de cumplimiento a nivel nacional. La repotenciación de parques eólicos y la estabilidad comercial entre Estados Unidos, México y Canadá apoyan la visibilidad de la demanda a largo plazo. El cambio de BASF a electricidad 100% renovable en sitios clave de América del Norte demuestra el compromiso del proveedor con las operaciones sostenibles.

Europa ocupa un papel de liderazgo tecnológico. La región da forma a los estándares globales a través de las regulaciones del Pacto Verde y los mecanismos de ajuste en frontera por carbono que favorecen las químicas de baja huella. Las resinas certificadas de balance de masa, las materias primas biológicas derivadas de residuos y la recolección en circuito cerrado de escombros de construcción ganan terreno. Las adiciones de capacidad eólica marina en el Mar del Norte requieren epoxis de reparación resistentes a la erosión y de curado rápido, elevando la demanda regional.

Oriente Medio y África, aunque más pequeños, se expandirán a una CAGR del 6,43%. Las agendas de diversificación nacional en Arabia Saudita y los Emiratos Árabes Unidos priorizan la producción química en el sector descendente y los materiales de construcción de alto rendimiento, estimulando la absorción. La inversión gubernamental en plantas de desalinización y complejos petroquímicos requiere recubrimientos a base de agua resistentes a la corrosión, reforzando el mercado regional de resina epoxi a base de agua.

Panorama Competitivo

El mercado de resina epoxi a base de agua está moderadamente fragmentado. Los grandes conglomerados químicos globales aprovechan las economías de escala, las posiciones integradas de materias primas y las redes de laboratorios de aplicación para defender su participación de mercado. Los innovadores pequeños y medianos se abren paso en nichos a través de químicas de base biológica y paquetes de rendimiento específicos para el usuario. La intensidad competitiva está aumentando a medida que los objetivos de sostenibilidad elevan los incentivos de cambio para los usuarios en el sector descendente. Las alianzas estratégicas están proliferando. Los proveedores de resinas colaboran con los fabricantes de equipos originales de turbinas eólicas para codesarrollar kits de reparación de palas resistentes a la erosión, mientras que los conglomerados electrónicos firman acuerdos de desarrollo conjunto para polvos de encapsulación libres de halógenos. Los productores también invierten en adquisición de energía renovable y herramientas de análisis del ciclo de vida para diferenciar sus huellas de carbono. Los participantes del mercado que alinean la innovación de productos con métricas de sostenibilidad verificables están mejor posicionados para capturar participación en el mercado de resina epoxi a base de agua en evolución.

Líderes de la Industria de Resina Epoxi a Base de Agua

Allnex Netherlands B.V.

Arkema

BASF SE

Dow

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tnemec ha lanzado las Series 288 y 289 Enviro-Pox, epoxis a base de agua avanzados diseñados para recubrimientos de pisos y paredes de alto rendimiento. Este desarrollo está preparado para fortalecer la innovación y la competencia dentro del mercado de resina epoxi a base de agua.

- Marzo de 2025: Westlake lanzó su portafolio EpoVIVE en ECS 2025, destacando innovaciones en resinas epoxi a base de agua. Estos avances se centran en reducir las huellas de carbono a través de materiales biocirculares y presentan sistemas epoxi AQUAREOUS diseñados para recubrimientos de bajo COV.

Alcance del Informe Global del Mercado de Resina Epoxi a Base de Agua

La resina epoxi a base de agua, un recubrimiento polimérico ecológico, utiliza principalmente agua como solvente, reduciendo significativamente las emisiones de compuestos orgánicos volátiles (COV) en comparación con los solventes orgánicos tradicionales. El mercado de resina epoxi a base de agua está segmentado por tipo de resina, química del agente de curado, aplicación, industria de uso final, canal de distribución y geografía. Por tipo de resina, el mercado está segmentado en base bisfenol-A, base bisfenol-F, novolac, resinas de base biológica y otras variantes. Por química del agente de curado, el mercado está segmentado en base amina, anhídrido, fenólico y otros. Por aplicación, el mercado está segmentado en pinturas y recubrimientos, adhesivos y selladores, compuestos, tintas, encapsulación eléctrica y electrónica, y otros. Por industria de uso final, el mercado está segmentado en construcción y edificación, automotriz y transporte, maquinaria industrial, aeroespacial, marina, bienes de consumo, y energía y turbinas eólicas. Por canal de distribución, el mercado está segmentado en ventas directas, distribuidores y plataformas en línea. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de resina epoxi a base de agua en 23 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Base Bisfenol-A |

| Base Bisfenol-F |

| Novolac |

| De base biológica |

| Otros |

| Base Amina |

| Anhídrido |

| Fenólico |

| Otros |

| Pinturas y Recubrimientos |

| Adhesivos y Selladores |

| Compuestos |

| Tintas |

| Encapsulación Eléctrica y Electrónica |

| Otros |

| Construcción y Edificación |

| Automotriz y Transporte |

| Maquinaria Industrial |

| Aeroespacial |

| Marina |

| Bienes de Consumo |

| Energía y Turbinas Eólicas |

| Ventas Directas |

| Distribuidores |

| Plataformas en Línea |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Base Bisfenol-A | |

| Base Bisfenol-F | ||

| Novolac | ||

| De base biológica | ||

| Otros | ||

| Por Química del Agente de Curado | Base Amina | |

| Anhídrido | ||

| Fenólico | ||

| Otros | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Adhesivos y Selladores | ||

| Compuestos | ||

| Tintas | ||

| Encapsulación Eléctrica y Electrónica | ||

| Otros | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Automotriz y Transporte | ||

| Maquinaria Industrial | ||

| Aeroespacial | ||

| Marina | ||

| Bienes de Consumo | ||

| Energía y Turbinas Eólicas | ||

| Por Canal de Distribución | Ventas Directas | |

| Distribuidores | ||

| Plataformas en Línea | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resina epoxi a base de agua?

El tamaño del mercado de resina epoxi a base de agua se situó en USD 4,68 mil millones en 2026 y se proyecta que crezca hasta USD 6,17 mil millones para 2031.

¿Qué región lidera el consumo de resinas epoxi a base de agua?

Asia-Pacífico comanda el 47,05% de la demanda global, respaldada por una sólida actividad de construcción y manufactura en China, India y el Sudeste Asiático.

¿Qué segmento de aplicación está creciendo más rápido?

Los adhesivos y selladores avanzarán a una CAGR del 6,14% hasta 2031, impulsados por el enlace de vehículos eléctricos y las tendencias de miniaturización electrónica.

¿Por qué son importantes las regulaciones de COV para este mercado?

Los límites más estrictos de COV en América del Norte y Europa obligan a los formuladores a cambiar de sistemas a base de solventes a sistemas diluibles en agua, impulsando la demanda estructural de epoxis a base de agua.

¿Cómo influye la química de base biológica en el crecimiento futuro?

Los incentivos de economía circular de la UE y los objetivos de sostenibilidad de los propietarios de marcas fomentan la rápida adopción de monómeros epoxi de base biológica, permitiendo productos de menor carbono y abriendo nuevos nichos premium.

¿Qué desafíos restringen el reemplazo total de los epoxis a base de solventes?

Los sistemas a base de agua aún enfrentan brechas de rendimiento en entornos de anticorrosión extrema y están expuestos a la volatilidad de los precios de las materias primas, lo que lleva a algunos usuarios a mantener alternativas a base de solventes o de poliuretano.

Última actualización de la página el: