Tamaño y Participación del Mercado de Agentes de Curado de Epoxi

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

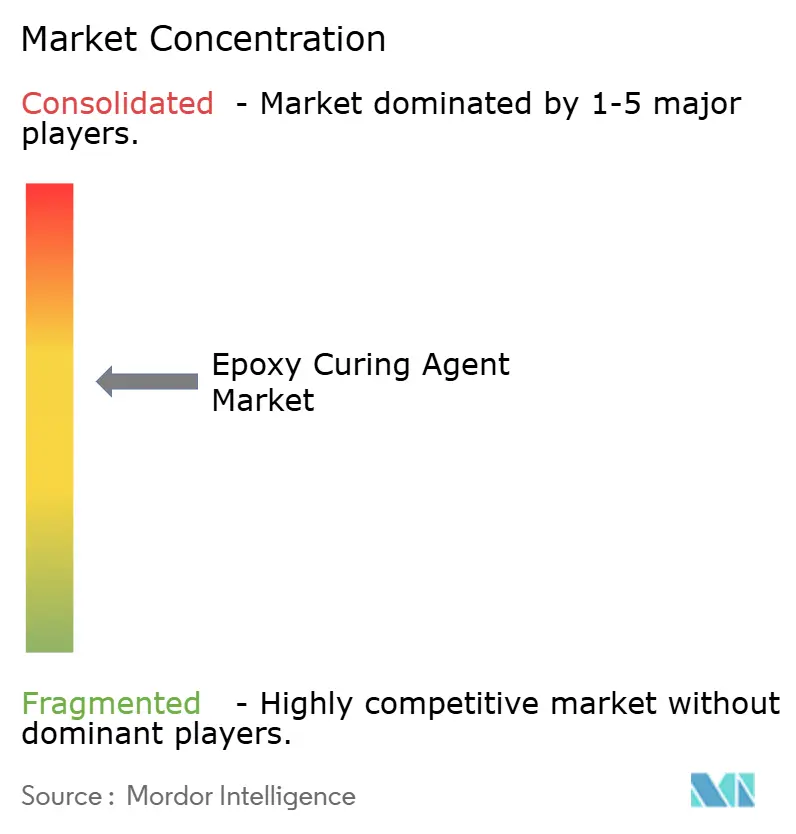

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Curado de Epoxi por Mordor Intelligence

Se espera que el tamaño del Mercado de Agentes de Curado de Epoxi aumente de USD 4.500 millones en 2025 a USD 4.700 millones en 2026 y alcance USD 5.970 millones en 2031, creciendo a una CAGR del 4,87% durante 2026-2031. La rápida migración desde recubrimientos protectores de uso general hacia compuestos de alto rendimiento, encapsulantes para electrónica y termoestables impresos en 3D sustenta esta expansión. Las aminas siguen siendo el líder en volumen, pero las variantes cicloalifáticas están estableciendo nuevos estándares en velocidad de curado y estabilidad ultravioleta. La demanda regional está divergiendo: Europa y América del Norte continúan favoreciendo los recubrimientos de mantenimiento, mientras que Asia-Pacífico impulsa el volumen incremental a través del envasado de semiconductores, las palas de turbinas eólicas y los suelos de infraestructura. La seguridad del suministro de encapsulantes de bajo contenido de vacíos, matrices de epoxi reciclables y fenalcaminas de base biológica se está convirtiendo en un tema competitivo dominante.

Conclusiones Clave del Informe

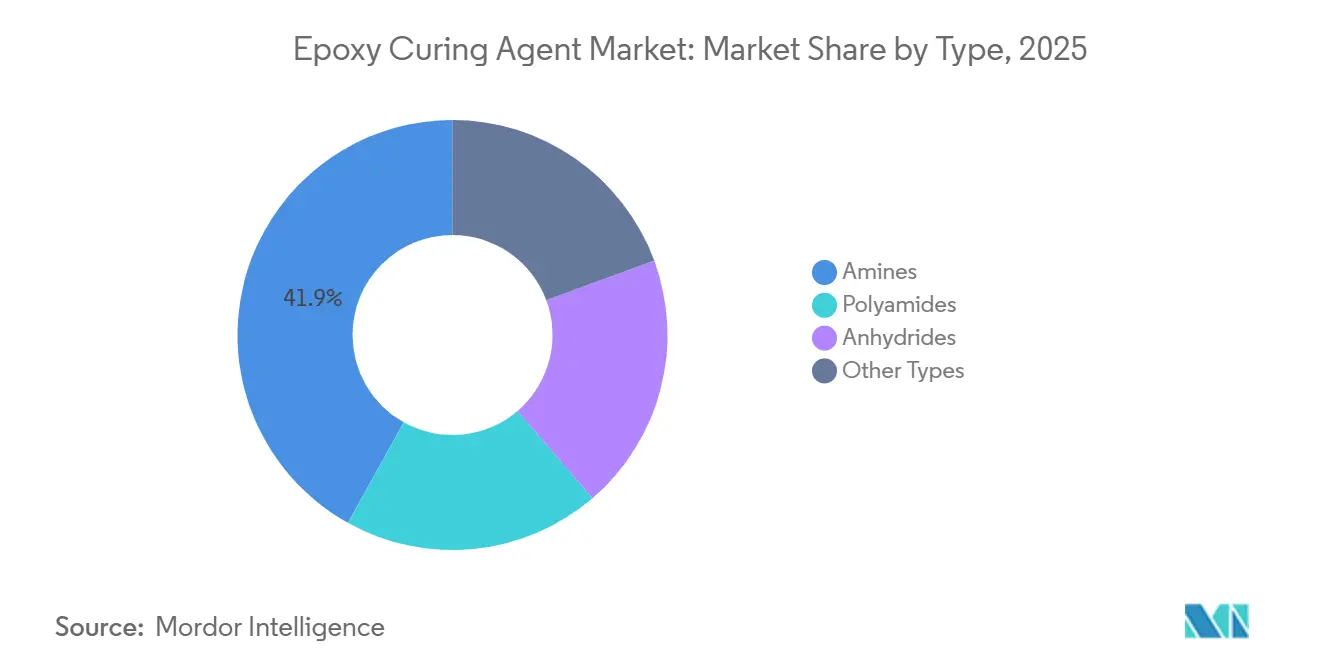

- Por tipo, las aminas lideraron con una participación del 41,91% en 2025, y los subtipos de polietereramina avanzan a una CAGR del 5,21% hasta 2031.

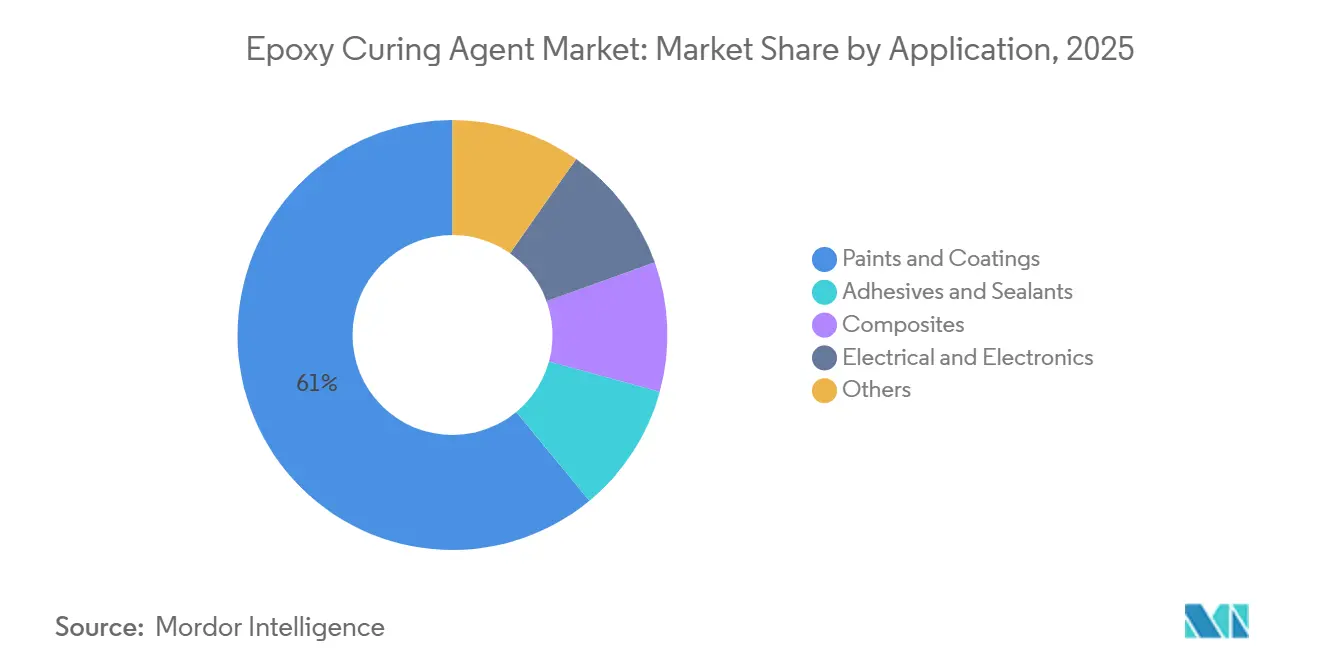

- Por aplicación, las pinturas y recubrimientos contribuyeron con el 60,97% de los ingresos en 2025, y se proyecta que registren la CAGR más rápida del 5,08% hasta 2031.

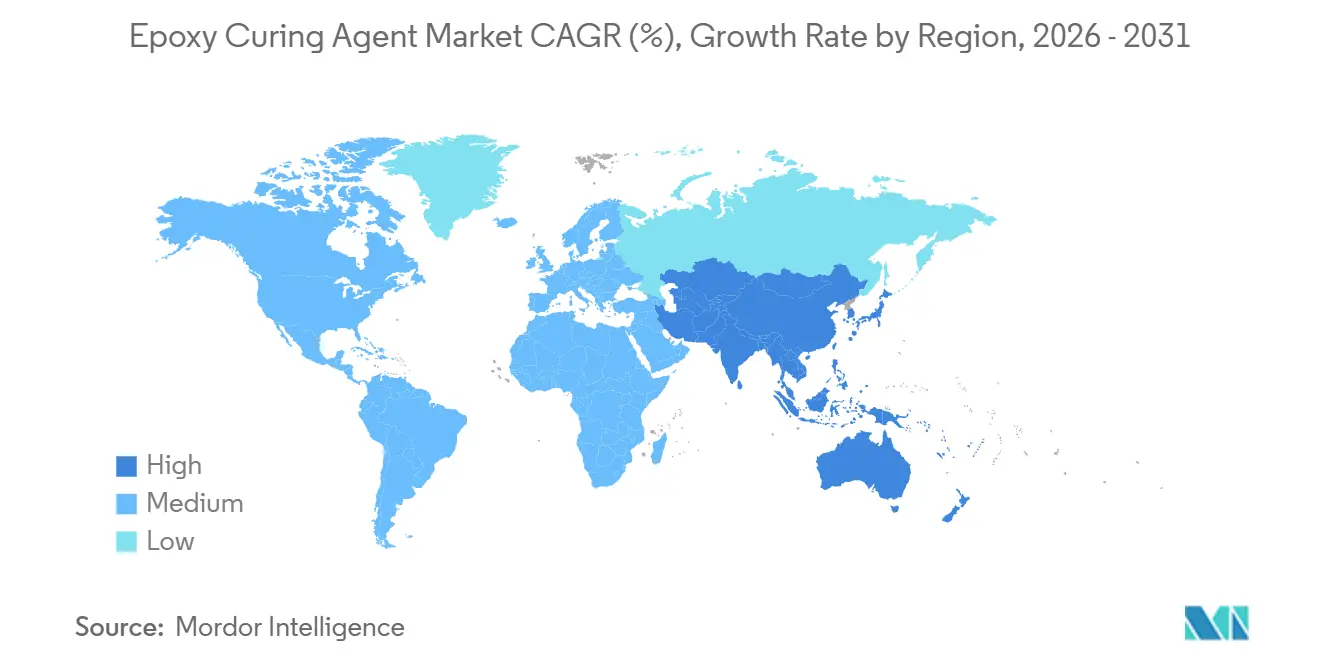

- Por geografía, Asia-Pacífico representó el 35,51% de la demanda global en 2025 y está en camino de expandirse a una CAGR del 5,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Agentes de Curado de Epoxi*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la infraestructura que impulsa la demanda de recubrimientos de suelos de alto rendimiento | +1.2% | Asia-Pacífico como núcleo, Oriente Medio | Mediano plazo (2-4 años) |

| Auge en la producción de palas de turbinas eólicas | +1.0% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Miniaturización de la electrónica que requiere encapsulantes de contenido de vacíos ultrabajo | +1.4% | Japón, Corea del Sur, Taiwán, India | Corto plazo (≤ 2 años) |

| Adopción de polímeros reforzados con fibra de carbono ligeros en automoción y aeroespacial | +0.9% | Global | Largo plazo (≥ 4 años) |

| Sistemas latentes ultrarrápidos que permiten la impresión 3D | +0.6% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Infraestructura que Impulsa la Demanda de Recubrimientos de Suelos de Alto Rendimiento

El creciente desarrollo de instalaciones logísticas, farmacéuticas y de centros de datos en China, India y los países del Consejo de Cooperación del Golfo está incrementando los volúmenes de suelos epoxi sin disolventes y de alto contenido en sólidos. Las autoridades en China han establecido límites de compuestos orgánicos volátiles (COV) por debajo de 80 g/L, lo que lleva a los formuladores a adoptar aductos de poliamida en base acuosa a pesar de las desventajas de sensibilidad a la humedad. Las normas de sala limpia de India limitan las emisiones de COV a 50 g/L, acelerando el uso de morteros epoxi sin disolventes. Los megaproyectos del Consejo de Cooperación del Golfo especifican sistemas de aminas cicloalifáticas que curan a temperaturas ambiente superiores a 40°C, garantizando una rápida rotación y resistencia química.

Auge en la Producción de Palas de Turbinas Eólicas en Asia-Pacífico y Europa

La capacidad eólica instalada ascendió a 241,7 GW en la Unión Europea durante 2024, mientras que la fabricación de palas se concentra en China e India, donde los costes de resina y mano de obra son más bajos[1]Asociación Europea de la Industria de Compuestos, "Estadísticas de Compuestos para Energía Eólica 2024," eucia.eu. Las aminas de reactividad media que ofrecen una vida útil en mezcla de 80 a 120 minutos dominan la infusión al vacío de palas de más de 80 metros. Los residuos al final de la vida útil, previstos en 350.000 t para 2030 en la Unión Europea, están acelerando la adopción de endurecedores escindibles como el EzCiclo de Swancor, que permiten la recuperación de fibra de carbono mediante solvolisis.

Miniaturización de la Electrónica que Requiere Encapsulantes de Contenido de Vacíos Ultrabajo

El envasado avanzado de semiconductores exige compuestos de moldeo epoxi con un contenido de vacíos inferior al 0,01% y temperaturas de transición vítrea superiores a 180°C. Japón controla el 40% de la cuota global en materiales de sellado, liderado por Sumitomo Bakelite, mientras que las nuevas instalaciones de ensamblaje y prueba de India en Gujarat y el centro químico de Dahej en Gujarat están impulsando la demanda interna de sistemas de aminas cicloalifáticas que reducen los plazos de importación y los aranceles.

Adopción de Polímeros Reforzados con Fibra de Carbono Ligeros en Automoción y Aeroespacial

Los objetivos de emisiones de CO₂ de la flota de la Unión Europea de 93,6 g/km para 2025 obligan a un mayor uso de polímeros reforzados con fibra de carbono. Los fabricantes de equipos originales del sector aeroespacial están pasando de los preimpregnados en autoclave a los curados solo en bolsa de vacío a 120°C, favoreciendo las aminas aromáticas modificadas con larga vida útil en mezcla. El programa EuReComp de la Unión Europea destaca las químicas de aminas reciclables que se despolimerizan al final de la vida útil manteniendo el rendimiento de la fibra[2]Comisión Europea, "Directiva 2004/42/CE Límites de COV," ec.europa.eu.

Análisis del Impacto de las Restricciones del Mercado de Agentes de Curado de Epoxi*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites más estrictos de COV en sistemas de aminas con base disolvente | -0.8% | Europa, América del Norte, China | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de epiclorhidrina y bencilamina como materias primas | -0.6% | Global | Mediano plazo (2-4 años) |

| Escasez de suministro de materia prima de fenalcamina derivada del anacardo | -0.3% | India, Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites más Estrictos de COV en Sistemas de Aminas con Base Disolvente

Las regulaciones sobre compuestos orgánicos volátiles están comprimiendo los márgenes de los endurecedores de poliamida y amina con base disolvente, forzando la reformulación hacia alternativas en base acuosa y de alto contenido en sólidos que a menudo sacrifican la vida útil en mezcla o el espesor de película. La Directiva 2004/42/CE de la Unión Europea limita los COV a 40 g/L en recubrimientos de un componente y a 65 g/L en recubrimientos de múltiples componentes, dejando obsoletos los endurecedores de poliamida convencionales. Se esperan límites similares en América del Norte y China, orientando la demanda hacia aductos de poliamida en base acuosa e híbridos de poliaспártico a pesar de los mayores costes de materias primas.

Volatilidad en los Precios de Epiclorhidrina y Bencilamina como Materias Primas

La volatilidad en los precios de las materias primas de epiclorhidrina y bencilamina está erosionando la rentabilidad de los productores integrados verticalmente y obligando a los formuladores más pequeños a trasladar los costes a los usuarios finales o a absorber la compresión de márgenes. La epiclorhidrina sigue el precio del propileno, experimentando oscilaciones trimestrales del 20 al 30%, mientras que el suministro de bencilamina permanece concentrado entre cinco productores, lo que aumenta el riesgo de shocks de precios. Los proveedores integrados cubren la volatilidad, mientras que los formuladores más pequeños enfrentan compresión de márgenes y reducción del gasto en I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Agentes de Curado de Epoxi

Por Tipo:

Las Variantes Cicloalifáticas Redefinen el Dominio de las AminasLas aminas capturaron el 41,91% de los ingresos en 2025, y se proyecta que su participación en el mercado de agentes de curado de epoxi se expanda a una CAGR del 5,21% hasta 2031. Las aminas cicloalifáticas exigen primas de precio del 30 al 50% porque ofrecen estabilidad ultravioleta y baja viscosidad esenciales para compuestos de sección gruesa. Las poliamidas siguen siendo preferidas para superficies contaminadas, pero no pueden igualar la disponibilidad de sobrerecubrimiento en dos horas que ofrecen los híbridos de poliaспártico. Los anhídridos dominan los laminados eléctricos gracias a temperaturas de transición vítrea superiores a 200°C, aunque su requisito de curado a 150°C limita la aplicación en campo. Las fenalcaminas, derivadas del líquido de la cáscara de la nuez de anacardo, están ganando nichos en trabajos marinos y en alta mar debido a su superior rendimiento en niebla salina y flexibilidad, mientras que las amidoaminas ofrecen un curado a baja temperatura para proyectos de tuberías en invierno.

La participación en el mercado de agentes de curado de epoxi de los "Otros Tipos" está destinada a crecer a medida que los clientes aceptan recargos del 20 al 40% por ahorros en el coste del ciclo de vida. La adopción depende de la disponibilidad local, ya que los plazos de importación de ocho semanas y los aranceles del 7,5 al 10% perjudican los calendarios de los proyectos. La actividad de patentes en imidazoles encapsulados señala la inminente introducción de aminas latentes que prometen una vida útil en estante de seis meses sin refrigeración, un cambio de paradigma para la fabricación aditiva y los kits de reparación en campo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Compuestos y Electrónica Superan el Crecimiento de RecubrimientosLas pinturas y recubrimientos aún representan el 60,97% del tamaño del mercado de agentes de curado de epoxi, aunque su crecimiento del 5,08% queda por detrás de los compuestos y la electrónica. Los sistemas de suelos protectores en centros logísticos requieren aminas cicloalifáticas que curen en menos de cuatro horas, desplazando a los sistemas de poliamida más lentos. Los recubrimientos marinos ahora especifican endurecedores de fenalcamina capaces de lograr 300 µm de película seca en una sola pasada para reducir el tiempo en dique seco.

Los compuestos, adhesivos y la electrónica están destinados a una expansión más rápida. Las palas de turbinas eólicas necesitan aminas de reactividad media con una vida útil en mezcla de 80 a 120 minutos, y los rellenos inferiores para semiconductores exigen aminas cicloalifáticas modificadas con fenol que ofrezcan niveles de vacíos inferiores al 0,01%. Los adhesivos térmicamente conductores para paquetes de baterías favorecen los anhídridos para alcanzar 2 W m-K manteniendo la integridad dieléctrica. Los suelos industriales están pivotando hacia sistemas en base acuosa para cumplir con los mandatos de COV, penalizando a los endurecedores de uso general pero abriendo nichos para aductos de alto contenido en sólidos con olor reducido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Agentes de Curado de Epoxi en Asia-Pacífico

Asia-Pacífico concentró el 35,51% del mercado de agentes de curado de epoxi en 2025 y se proyecta que registre una CAGR del 5,77% hasta 2031. China continúa dominando los recubrimientos de pisos para centros logísticos y centros de datos, a pesar de los vientos en contra del sector inmobiliario, mientras que las normativas del Ministerio de Ecología y Medio Ambiente limitan los COV, impulsando la demanda de productos a base de agua. La expansión del sector de semiconductores en India, la planta de obleas de 300 mm de Tata y la planta de ensamblaje de Micron valorada en 2,75 mil millones de USD, requerirán encapsulantes de bajo vacío de fabricación nacional para evitar aranceles del 10% y plazos de importación de 60 días. Japón y Corea del Sur mantienen el liderazgo tecnológico en materiales de sellado, aunque los esfuerzos de localización en China e India están reduciendo la brecha.

Mercado de Agentes de Curado de Epoxi en América del Norte

América del Norte se beneficia de los compuestos aeroespaciales y las mejoras de infraestructura financiadas por la Ley de Inversión en Infraestructura y Empleo. Los fabricantes de equipos originales del sector aeroespacial especifican cada vez más preimpregnados de solo bolsa de vacío curados a 120 °C, lo que favorece las aminas aromáticas modificadas. Los proyectos de energía eólica marina a lo largo del Atlántico demandan endurecedores escindibles para cumplir con los mandatos de reciclaje de palas. La producción vehicular de México impulsa al alza los volúmenes de adhesivos; sin embargo, la dependencia de agentes de curado importados añade un costo de flete de 0,15 USD por kg.

Mercado de Agentes de Curado de Epoxi en Europa, América del Sur y el CCG

Europa muestra una demanda estable proveniente de la energía eólica marina y el aligeramiento de peso en la industria automotriz, aunque las restricciones más estrictas sobre COV erosionan los márgenes de los endurecedores a base de solventes. La fabricación de palas para aerogeneradores está migrando hacia Asia, lo que lleva a los proveedores europeos a centrarse en matrices de epoxi reciclables para hacer frente al desafío de las 350.000 t de residuos de palas al final de su vida útil en la Unión. América del Sur está liderada por las necesidades de recubrimientos protectores de Brasil, mientras que la construcción en el Consejo de Cooperación del Golfo, valorada en 4,3 billones de USD durante la próxima década, requiere aminas capaces de curar en condiciones ambientales de 40 °C.

Panorama Competitivo

El mercado de Agentes de Curado de Epoxi está moderadamente consolidado. Los grandes actores invierten en integración hacia atrás en epiclorhidrina y bencilamina, amortiguando las oscilaciones de las materias primas. Cardolite capitaliza las materias primas renovables para suministrar fenalcaminas para recubrimientos marinos y en alta mar. La competencia tecnológica se centra en sistemas en base acuosa conformes con los límites de COV, aminas escindibles para compuestos reciclables y catalizadores latentes para la fabricación aditiva.

Líderes de la Industria de Agentes de Curado de Epoxi

Evonik Industries AG

Huntsman International LLC

BASF

Cardolite Corporation

Olin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Agentes de Curado de Epoxi Incluidas en este Informe

- Aditya Birla Group

- Air Products Inc.

- Atul Ltd.

- BASF

- Cardolite Corporation

- DIC Corporation

- Evonik Industries AG

- Huntsman International LLC

- KUKDO CHEMICAL CO., LTD.

- Kumho P&B Chemicals Inc.

- Mitsubishi Chemical Group Corporation

- Olin Corporation

- Shandong Deyuan Epoxy Resin Co. Ltd

- Toray Industries Inc.

- Westlake Corporation

Desarrollos Recientes de la Industria en el Mercado de Agentes de Curado de Epoxi

- Julio de 2025: Evonik Industries AG realizó la transición al 100% de electricidad renovable para las plantas de producción de agentes de curado de epoxi operadas por la línea de negocio Crosslinkers. Estas plantas incluyen Marl, Clayton, Isehara, Los Ángeles y Singapur. Este importante hito permite que las instalaciones de producción de agentes de curado de epoxi reduzcan las emisiones de Alcance 1 y 2 en aproximadamente un tercio anualmente.

- Marzo de 2025: Westlake Epoxy (una subsidiaria de Westlake Corporation) lanzó su cartera EpoVIVE en ECS 2025, con sistemas epoxi sostenibles que incluyen el agente de curado EPIKURE 6874-WZ-50 y otros productos para mejorar la durabilidad y reducir las emisiones de COV.

- Febrero de 2024: DIC Corporation anunció el desarrollo de tecnología básica para un agente de curado de resina epoxi que resiste el calor hasta más de 200°C y puede reciclarse. Este nuevo agente facilitará el remoldeo, haciendo posible reutilizar este plástico termoestable tradicionalmente difícil de reciclar.

Alcance del Informe Global del Mercado de Agentes de Curado de Epoxi

Los agentes de curado de epoxi son productos químicos a base de aminas que reaccionan con la resina epoxi para formar un sistema reticulado tridimensional. Están disponibles en diversas formas, incluidas aminas, poliamidas y anhídridos. Los agentes de curado de epoxi ofrecen una serie de ventajas, entre ellas alta resistencia a la abrasión y a los productos químicos, mejores propiedades mecánicas, mayor protección contra la corrosión, bajos niveles de desgasificación y la capacidad de curar a bajas temperaturas. También son fáciles de usar y ofrecen flexibilidad y alto rendimiento. Como resultado, los agentes de curado de epoxi se utilizan ampliamente en diversas industrias, incluidas la automoción, la construcción, el petróleo y el gas, el transporte, la marina, la electrónica y el aeroespacial.

El mercado de agentes de curado de epoxi está segmentado por tipo, aplicación y geografía. El mercado está segmentado por tipo en aminas, poliamidas, anhídridos y otros tipos. Según la aplicación, el mercado está segmentado en compuestos, pinturas y recubrimientos, adhesivos y selladores, eléctrico y electrónica, y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de agentes de curado de epoxi en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

Resumen de la Segmentación

| Aminas |

| Poliamidas |

| Anhídridos |

| Otros Tipos (Fenalcaminas, Amidoaminas, etc.) |

| Pinturas y Recubrimientos |

| Adhesivos y Selladores |

| Compuestos |

| Eléctrico y Electrónica |

| Otros (Suelos Industriales y Reparaciones, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Aminas | |

| Poliamidas | ||

| Anhídridos | ||

| Otros Tipos (Fenalcaminas, Amidoaminas, etc.) | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Adhesivos y Selladores | ||

| Compuestos | ||

| Eléctrico y Electrónica | ||

| Otros (Suelos Industriales y Reparaciones, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos para el mercado de agentes de curado de epoxi en 2031?

Se proyecta que el mercado alcance USD 5.970 millones en 2031.

¿Qué región muestra el crecimiento más rápido para los agentes de curado de epoxi?

Asia-Pacífico lidera, avanzando a una CAGR del 5,77% hasta 2031.

¿Por qué están ganando popularidad las aminas cicloalifáticas?

Ofrecen estabilidad ultravioleta y curado rápido, satisfaciendo las necesidades de recubrimientos exteriores y compuestos.

¿Cómo están influyendo las regulaciones de COV en el desarrollo de productos?

Los límites más estrictos en la Unión Europea, América del Norte y China están desplazando la demanda hacia endurecedores en base acuosa y de alto contenido en sólidos.

¿Qué segmento de aplicación está expandiéndose más allá de los recubrimientos protectores?

Los compuestos y el encapsulado de electrónica están superando el crecimiento de los recubrimientos tradicionales.

Última actualización de la página el: