Tamaño y participación del mercado europeo de resinas epoxi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

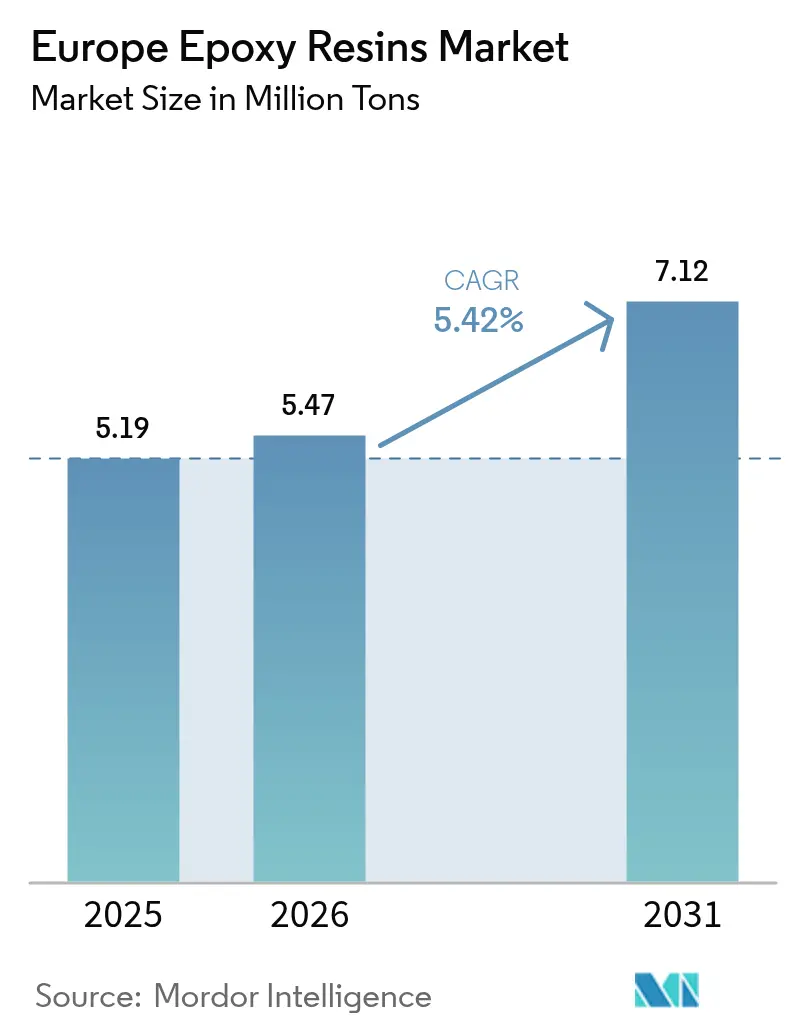

| Tamaño del mercado en el año base (2025) | 5.19 Millones de toneladas |

| Volumen del Mercado (2026) | 5.47 Millones de toneladas |

| Volumen del Mercado (2031) | 7.12 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de resinas epoxi por Mordor Intelligence

El tamaño del mercado europeo de resinas epoxi en 2026 se estima en 5,47 millones de toneladas, creciendo desde el valor de 2025 de 5,19 millones de toneladas, con proyecciones para 2031 que muestran 7,12 millones de toneladas, creciendo a una CAGR del 5,42% durante 2026-2031. La expansión refleja una mayor demanda derivada de la producción de palas para energía eólica, los programas de renovación del sector de la construcción y el aligeramiento de los vehículos eléctricos, incluso cuando una regulación más estricta sobre la química del bisfenol A y la epiclorhidrina, así como los nuevos derechos antidumping, reconfiguran los flujos de materias primas. Las pinturas y recubrimientos mantienen el liderazgo gracias a la Directiva sobre el Rendimiento Energético de los Edificios, mientras que Alemania ancla el crecimiento regional impulsado por los compuestos para la automoción y los subsidios federales para fábricas de semiconductores a escala de gigavatio. El arancel introducido en febrero de 2025 contra las importaciones chinas, taiwanesas y tailandesas ya ha permitido a los productores regionales de resinas elevar los precios, aunque el cierre definitivo de la planta de fenol de Ineos Phenol en Gladbeck expone una brecha estructural en el suministro de materias primas. Los formuladores continúan evaluando las rutas de bisfenol F, novolac y de base biológica para cubrirse ante las inminentes restricciones por alteración endocrina, preservando al mismo tiempo la compatibilidad con los agentes de curado existentes.

Conclusiones clave del informe

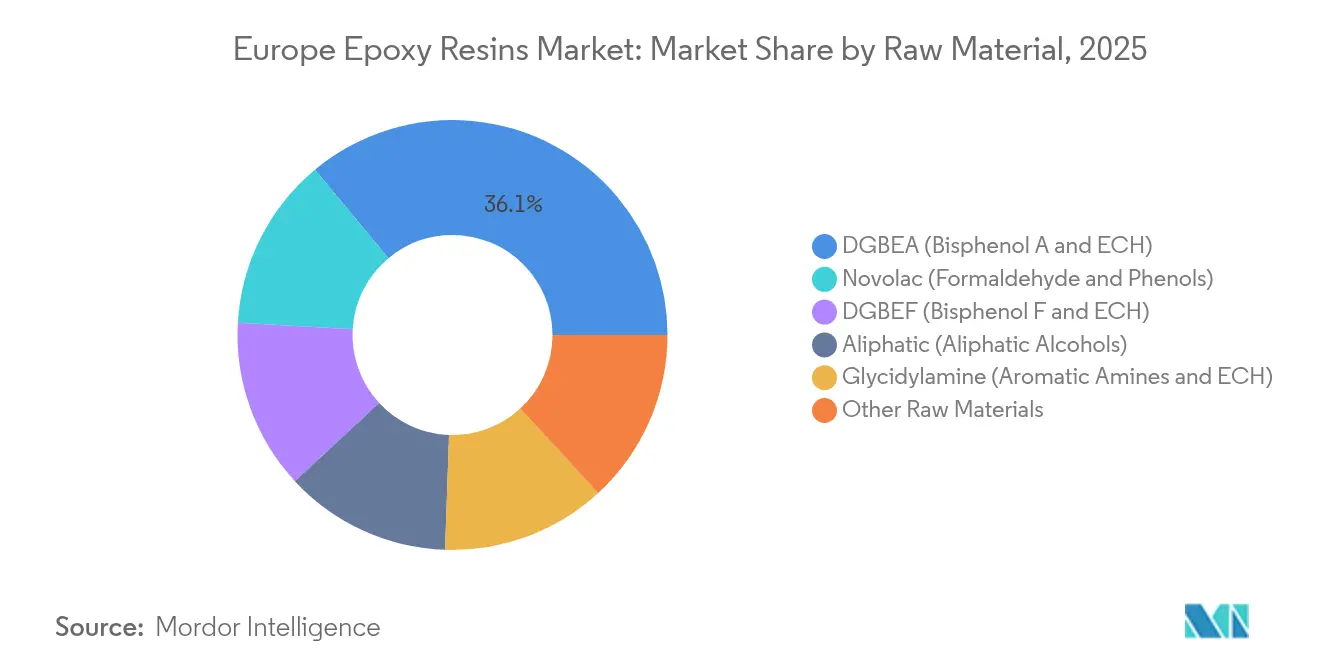

- Por materia prima, DGBEA (bisfenol A y ECH) representó el 36,05% de la participación del mercado europeo de resinas epoxi en 2025 y se espera que registre el crecimiento más rápido con una CAGR del 6,05% hasta 2031.

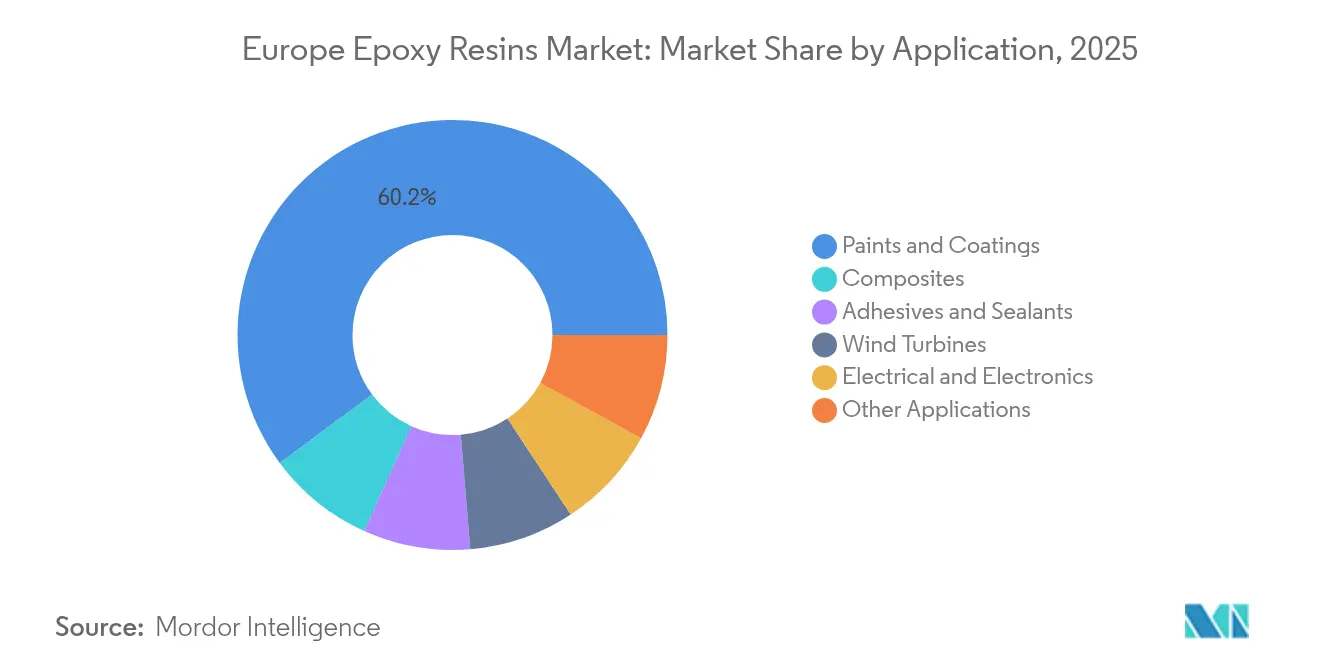

- Por aplicación, pinturas y recubrimientos representaron una participación del 60,15% en 2025, y se espera que crezca a una CAGR del 5,95% durante el período de pronóstico (2026-2031).

- Por geografía, Alemania capturó el 29,85% del volumen del mercado en 2025 y se espera que se expanda a una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de resinas epoxi

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de palas para turbinas eólicas | +1.2% | Alemania, España, región nórdica, mar del Norte | Largo plazo (≥4 años) |

| Impulso de los compuestos ligeros para la automoción | +0.9% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Expansión de la fabricación de electrónica y material eléctrico | +0.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Recuperación de los recubrimientos protectores para la construcción | +1.5% | Alemania, Francia, España, Italia, Reino Unido | Corto plazo (≤2 años) |

| Subsidios de la «Ola de Renovación» de la UE para suelos epoxi | +0.8% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de palas para turbinas eólicas

Europa aspira a alcanzar 510 GW de capacidad eólica instalada para 2030; sin embargo, la Agencia Internacional de Energía prevé que el continente alcanzará solo 370 GW, lo que supone una brecha del 28% que está alargando los plazos de ejecución de los proyectos. La producción de palas consume hasta 10 toneladas de epoxi por unidad de múltiples MW, impulsando el consumo de resinas en Dinamarca, España e Italia, donde Vestas y Siemens Gamesa operan plantas de fabricación de palas. Vestas destinó 531 millones de euros a I+D verde en 2024, con 20,5 millones de euros asignados a CETEC, un consorcio formado por Olin y Stena Recycling, cuyo objetivo es demostrar el reciclaje químico de palas al final de su vida útil para 2026[1]Vestas Wind Systems, "Informe Anual 2024", vestas.com. El éxito crearía un fondo circular de materias primas y aliviaría las presiones sobre la demanda de resina virgen. El crecimiento de la energía eólica marina en el mar del Norte continúa impulsando la demanda de recubrimientos marinos y aplicaciones de lechada submarina, que también dependen de la química epoxi.

Impulso de los compuestos ligeros para la automoción

Airbus aumentó la producción del A350 a 10 aeronaves por mes en 2024, y el modelo utiliza compuestos de matriz epoxi para el 52% de su estructura. Hexcel respondió con nuevas líneas de preimpregnado en Francia y Austria, apoyando un aumento de ventas del 12,5% en el cuarto trimestre de 2024. En carretera, las baterías añaden entre 400 y 500 kg a los vehículos eléctricos, lo que lleva a los fabricantes de equipos originales a sustituir el acero por paneles de carrocería de fibra de carbono epoxi, que reducen la masa hasta en un 50%. Ricardo proyecta un aumento del contenido en compuestos en los vehículos ligeros europeos hasta 2030, mientras que Toray y Syensqo han ampliado la capacidad de fibra de carbono para satisfacer la demanda.

Expansión de la fabricación de electrónica y material eléctrico

La Ley Europea de Chips asigna 43.000 millones de euros para duplicar la capacidad regional de semiconductores para 2030, con la fábrica de Intel en Magdeburgo y la planta de TSMC en Dresde que solo por sí solas se espera que requieran varios kilotones de resinas novolac ultrapuras y cicloalifáticas. Aunque el sector europeo de placas de circuito impreso se redujo al 2,3% de la producción mundial en 2022, el crecimiento en el envasado avanzado compensa parcialmente el declive. La Estrategia Europea de Semiconductores ahora busca materiales libres de PFAS, lo que lleva a los formuladores a adoptar alternativas de epoxi de base biológica.

Recuperación de los recubrimientos protectores para la construcción

Las revisiones de la Directiva sobre el Rendimiento Energético de los Edificios exigen la divulgación del potencial de calentamiento global del ciclo de vida de los nuevos edificios a partir de 2028, orientando a los especificadores hacia el uso de recubrimientos epoxi de larga duración que amorticen el carbono incorporado. El Reglamento de Productos de Construcción 2024/3110 añadió pasaportes digitales de producto que favorecen a los proveedores con datos medioambientales verificados. Las dispersiones al agua ya representan el 55% de la demanda de recubrimientos industriales en Europa, mientras que los sistemas en polvo muestran el crecimiento más rápido al cumplir con los límites de compuestos orgánicos volátiles.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escrutinio regulatorio sobre BPA y ECH | -0.6% | Unión Europea | Corto plazo (≤2 años) |

| Volatilidad del precio de las materias primas vinculadas al crudo | -0.5% | Alemania, Italia, Francia | Corto plazo (≤2 años) |

| Amenaza de sustitución por resinas de base biológica | -0.3% | Región nórdica, Alemania | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio sobre BPA y ECH

El Reglamento 2024/3190 prohíbe el bisfenol A en los materiales en contacto con alimentos a partir de 2025, dejando solo exenciones limitadas para grandes tanques de almacenamiento y membranas de polisulfona. Las modificaciones paralelas del Reglamento CLP añaden las etiquetas de Carcinógeno 1B y Sensibilizante Cutáneo 1A a los aceleradores más populares, lo que eleva los costes de cumplimiento hasta un 12% para los productores de nivel medio[2]Agencia Europea de Sustancias y Mezclas Químicas, "Modificaciones CLP 2024", echa.europa.eu. Las nuevas etiquetas también amplían los plazos de reformulación, ya que los productos deben superar la recalificación por parte de los clientes. Las sanciones impuestas por el Reglamento (UE) 2024/745 del Consejo restringen aún más el intercambio de datos con determinadas entidades rusas, complicando la investigación y el desarrollo conjunto en grados especiales.

Volatilidad del precio de las materias primas vinculadas al crudo

La epiclorhidrina y el bisfenol A reflejan las oscilaciones del precio del crudo con un desfase temporal, comprimiendo los márgenes cuando el benceno y el propileno suben más rápido que las cláusulas de ajuste trimestral de precios. La Federación Británica del Plástico registró solo incrementos de precios del 3-5% para el epoxi entre marzo y mayo de 2024, a pesar de subidas más pronunciadas en otras químicas de resinas competidoras. El cierre de Ineos Phenol en Gladbeck elimina 240.000 toneladas de capacidad de fenol y pone de manifiesto la desventaja en costes de materias primas de Europa frente a los complejos integrados de Oriente Medio. La escasa utilización de los crackers —en torno al 75%— y los activos envejecidos agravan el problema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por materia prima – Los vientos contrarios regulatorios reposicionan las materias primas convencionales

El DGBEA retuvo el 36,05% de la participación del mercado europeo de resinas epoxi en 2025 y registra una tendencia de CAGR del 6,05% hasta 2031; sin embargo, su dependencia del bisfenol A expone a los formuladores a un riesgo regulatorio que está impulsando un giro hacia las alternativas de bisfenol F y novolac. Las resinas novolac ofrecen densidades de reticulación entre un 30% y un 40% superiores a las del DGBEA, elevando las temperaturas de transición vítrea por encima de los 150 °C y haciéndolas indispensables para la encapsulación de semiconductores una vez que las líneas de Intel en Magdeburgo y de TSMC en Dresde comiencen a operar en 2027. Por tanto, el tamaño del mercado europeo de resinas epoxi para los grados novolac está destinado a expandirse más rápidamente que el de referencia. Los sistemas de glicidilamina siguen siendo el estándar de referencia para los preimpregnados aeroespaciales debido a sus temperaturas de transición vítrea superiores a los 200 °C, que cumplen los requisitos de servicio del Airbus A350. Mientras tanto, los grados cicloalifáticos y alifáticos abordan la estabilidad ultravioleta en acabados decorativos y la encapsulación de LED. Las tasas de REACH y las obligaciones de intercambio de datos han fomentado la consolidación, otorgando ventaja a los grandes actores integrados verticalmente, ya que pueden amortizar los costes de cumplimiento en volúmenes más amplios.

Los formuladores también están validando la epiclorhidrina de base biológica obtenida a partir de glicerol. Aunque el suministro comercial es limitado, una ampliación exitosa reduciría el uso de cloro y mejoraría las huellas de carbono. Los ensayos en curso sugieren paridad de rendimiento en aplicaciones de suelos y encapsulación eléctrica, pero la paridad de costes requiere mayores capacidades asiáticas o plantas europeas de producción específica. Hasta entonces, la mayoría de los productores se cubren mezclando contenido de base biológica con materias primas convencionales para equilibrar el rendimiento mecánico y los precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación – Los recubrimientos dominan mientras cobra impulso la reactivación de la construcción

Las pinturas y recubrimientos representaron el 60,15% del tamaño del mercado europeo de resinas epoxi en 2025 y muestran una CAGR del 5,95% hasta 2031, a medida que los códigos de eficiencia energética en edificios favorecen las capas protectoras de larga duración. Las dispersiones al agua ya cumplen los límites de disolventes de la Directiva sobre Emisiones Industriales, mientras que los recubrimientos en polvo registran los mayores avances debido a sus cero COV. Los recubrimientos marinos para cimentaciones de parques eólicos marinos y buques de GNL dependen de imprimaciones epoxi que resisten décadas de inmersión, lo que garantiza una demanda estable en los astilleros del norte de Europa.

Los adhesivos y selladores con químicas reactivas están superando a los sujetadores mecánicos en el proceso de ensamblaje de la carrocería en blanco. Las aplicaciones de compuestos, incluidas las palas de turbinas eólicas, vehículos y artículos deportivos, representan el mayor potencial de crecimiento unitario. Se prevé que la participación del mercado europeo de resinas epoxi para las palas de turbinas eólicas aumente a medida que se incrementa la longitud de las turbinas y las iniciativas de reciclaje de palas desbloquean materias primas secundarias. La demanda en electrónica es mixta: la migración de la producción de placas de circuito impreso hacia Asia compensa las ganancias procedentes del envasado avanzado, pero los encapsulantes novolac para los proyectos de fábricas de la UE proporcionan un nicho de crecimiento que estabiliza los volúmenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Alemania representó el 29,85% del tamaño del mercado europeo de resinas epoxi en 2025 y se está expandiendo a una CAGR del 5,88% hasta 2031. El crecimiento está alineado con 18.600 millones de euros en subsidios federales para rehabilitación, la adopción de compuestos para vehículos eléctricos y la próxima fábrica de Intel, que utilizará cantidades de varios kilotones de resina novolac ultrapura. Sin embargo, el cierre de la planta de fenol de Gladbeck aumenta la exposición a las materias primas importadas y subraya las desventajas en los costes energéticos.

España instaló 30,8 GW de capacidad eólica en 2024 y aspira a alcanzar 62 GW para 2030, impulsando el crecimiento de la resina para palas a través de las plantas de Siemens Gamesa y Vestas. El programa francés MaPrimeRénov paga a los propietarios para instalar suelos de base epoxi y barreras antihumedad, mientras que Italia alberga la línea de palas eólicas marinas de Vestas en Taranto. Cada mercado se beneficia de las subvenciones de la Ola de Renovación, elevando los volúmenes a corto plazo en recubrimientos y pavimentos.

Los países nórdicos tienen un peso superior al de su población gracias a la actividad en energía eólica marina y recubrimientos marinos centrada en Dinamarca y Noruega. El índice de gestores de compras de la construcción del Reino Unido cayó por debajo de 50 en diciembre de 2024, pero el sector local de compuestos sigue respaldado por la aeronáutica y las marcas de automoción de nicho. Europa Central y Oriental gana cuota de mercado a medida que los menores costes laborales atraen operaciones de moldeo aguas abajo, y el productor checo Spolchemie moderniza sus unidades de epiclorhidrina para competir en eficiencia energética en SPOLCHEMIE.CZ. Los derechos antidumping de febrero de 2025 que cubren 70.000 toneladas de importaciones asiáticas han restringido la oferta, permitiendo a los productores europeos elevar los precios entre un 5% y un 7%, mientras que los proveedores surcoreanos aprovechan su estatus libre de aranceles.

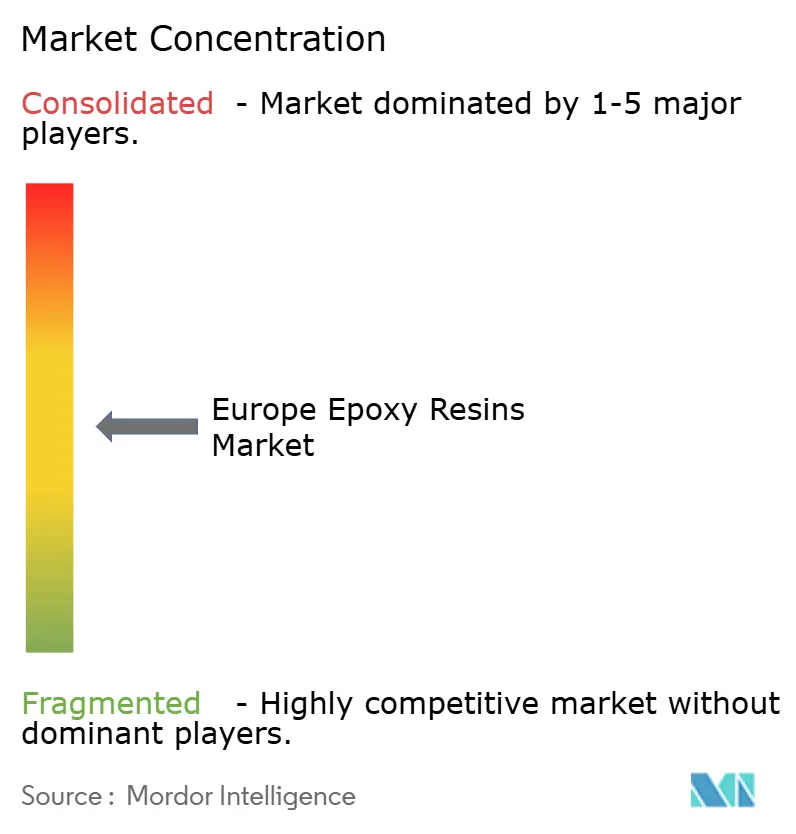

Panorama competitivo

El mercado europeo de resinas epoxi presenta una concentración moderada. Los actores integrados abarcan las etapas de cloro, epiclorhidrina, bisfenol y resina formulada, lo que les permite amortiguar la volatilidad de las materias primas y los costes regulatorios. La racionalización de la capacidad es evidente en la salida de Ineos Phenol, que elimina una corriente crítica de fenol pero puede mejorar los márgenes de los productores supervivientes. El foco de inversión se ha desplazado hacia soluciones de base biológica y circulares. La competencia asiática persiste a pesar de los aranceles. Los volúmenes chinos, tailandeses y taiwaneses se enfrentan a aranceles de hasta el 40,8%, pero los proveedores surcoreanos aprovechan su exención para ampliar su cuota mediante precios competitivos y paquetes de servicio técnico.

Líderes del sector europeo de resinas epoxi

Covestro AG

Huntsman International LLC

Olin Corporation

BASF

Westlake Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Westlake Corporation anunció que Westlake Epoxy planea lanzar varios productos nuevos en la Exposición Europea de Recubrimientos (ECS) 2025 en Alemania. La empresa presentará la cartera EpoVIVE de resinas epoxi con una menor huella de carbono.

- Marzo de 2025: BASF y Sika desarrollaron conjuntamente un nuevo componente de amina para el curado de resinas epoxi, disponible comercialmente bajo la marca Baxxodur EC 151 de BASF. Este nuevo desarrollo es adecuado para aplicaciones de pavimentación, incluidas plantas de producción, almacenes y naves de montaje, así como cubiertas de aparcamientos.

Alcance del informe del mercado europeo de resinas epoxi

Las resinas epoxi son compuestos poliméricos reforzados derivados de fuentes de petróleo, resultantes de un proceso reactivo que involucra unidades de epóxido. El epóxido y otra molécula con dos grupos hidroxilo se copimerizan para producir resina epoxi. Se utiliza principalmente en aplicaciones como pinturas y barnices, adhesivos y compuestos.

El mercado europeo de resinas epoxi está segmentado por materia prima y aplicación. Por materia prima, el mercado está segmentado en DGBEA, DGBEF, Novolac, Alifático, Glicidilamina y otras materias primas. Por aplicación, el mercado está segmentado en pinturas y recubrimientos, adhesivos y selladores, compuestos, eléctrico y electrónico, y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones de resinas epoxi en 5 países de la región europea.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (millones de USD).

| DGBEA (bisfenol A y ECH) |

| DGBEF (bisfenol F y ECH) |

| Novolac (formaldehído y fenoles) |

| Alifático (alcoholes alifáticos) |

| Glicidilamina (aminas aromáticas y ECH) |

| Otras materias primas |

| Pinturas y recubrimientos |

| Adhesivos y selladores |

| Compuestos |

| Eléctrico y electrónico |

| Turbinas eólicas |

| Otras aplicaciones |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países nórdicos |

| Resto de Europa |

| Por materia prima | DGBEA (bisfenol A y ECH) |

| DGBEF (bisfenol F y ECH) | |

| Novolac (formaldehído y fenoles) | |

| Alifático (alcoholes alifáticos) | |

| Glicidilamina (aminas aromáticas y ECH) | |

| Otras materias primas | |

| Por aplicación | Pinturas y recubrimientos |

| Adhesivos y selladores | |

| Compuestos | |

| Eléctrico y electrónico | |

| Turbinas eólicas | |

| Otras aplicaciones | |

| Por geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado europeo de resinas epoxi en 2026?

El mercado alcanzó 5,47 millones de toneladas en 2026 y se prevé que suba a 7,12 millones de toneladas para 2031.

¿Cuál es la tasa de crecimiento anual compuesto esperada para las resinas epoxi en Europa hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 5,42% durante 2026-2031.

¿Qué segmento de aplicación consume más resina epoxi en Europa?

Pinturas y recubrimientos lideran con el 60,15% del volumen de 2025 y una perspectiva de CAGR del 5,95%.

¿Por qué Alemania es el mayor mercado nacional de resinas epoxi?

Alemania combina una sólida financiación para la rehabilitación de la construcción, la adopción de compuestos para vehículos eléctricos e inversiones en semiconductores, lo que le otorga una participación del 29,85% en 2025.

¿Cómo están afectando las regulaciones de la UE al uso de bisfenol A en las resinas epoxi?

El Reglamento 2024/3190 prohíbe el bisfenol A en los materiales en contacto con alimentos a partir de 2025, obligando a los formuladores a migrar hacia el bisfenol F, el novolac y las resinas de base biológica.

Última actualización de la página el: