水性エポキシ樹脂市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

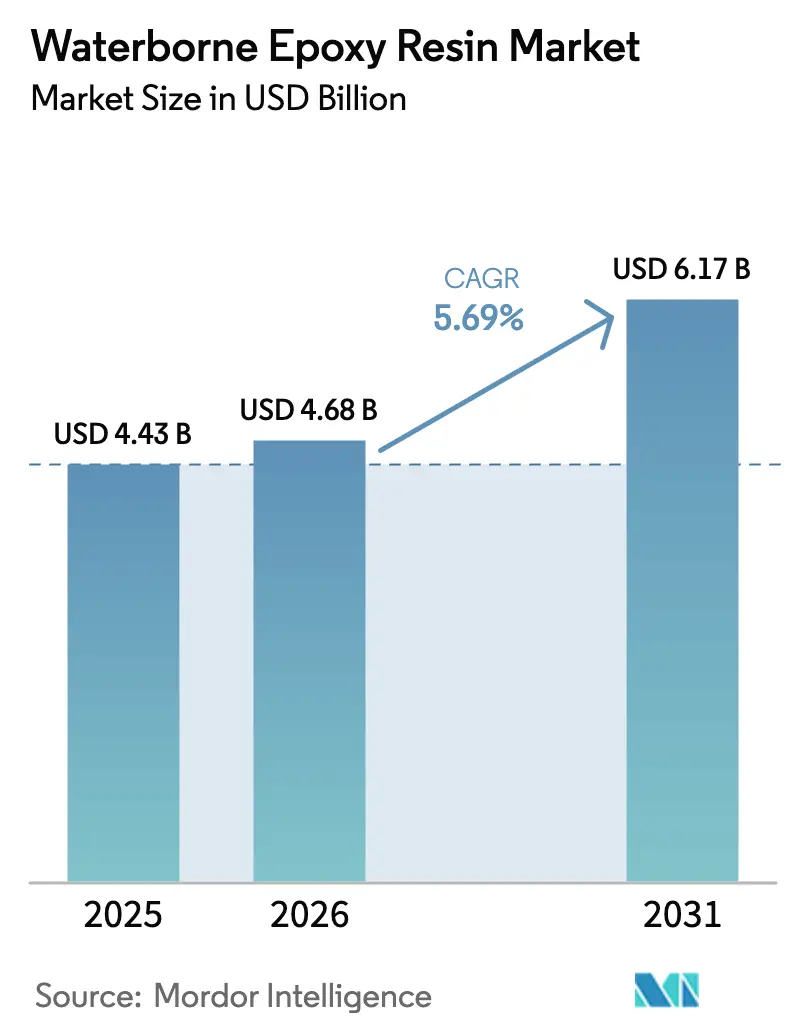

| 市場規模 (2026) | 4.68 十億米ドル |

| 市場規模 (2031) | 6.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水性エポキシ樹脂市場分析

水性エポキシ樹脂市場規模は2026年に46億8,000万米ドルと推定され、2025年の44億3,000万米ドルから成長し、2031年には61億7,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.69%で成長します。この実績は、揮発性有機化合物規制の強化、再生可能エネルギー投資の増加、バイオベース原料の進歩に対応した低排出化学品への業界のシフトを浮き彫りにしています。自動車補修塗装、インフラコーティング、電子部品封止における水希釈性バインダーの採用拡大が需要を強化する一方、アジア太平洋および北米における生産能力の増強が供給の安定性を維持しています。バイオサーキュラー原料、ナノ強化フィルム、急速硬化添加剤を中心とした製品革新が競争上の差別化を維持していますが、原材料コストの変動や重防食システムにおける技術的なギャップが成長の勢いを抑制しています。企業は再生可能エネルギー調達の拡大、重要中間体の川上統合、川下アプリケーションアライアンスの形成によってこれらのリスクを軽減しており、水性エポキシ樹脂市場を規制主導の幅広い拡大に向けて位置づけています。

主要レポートのポイント

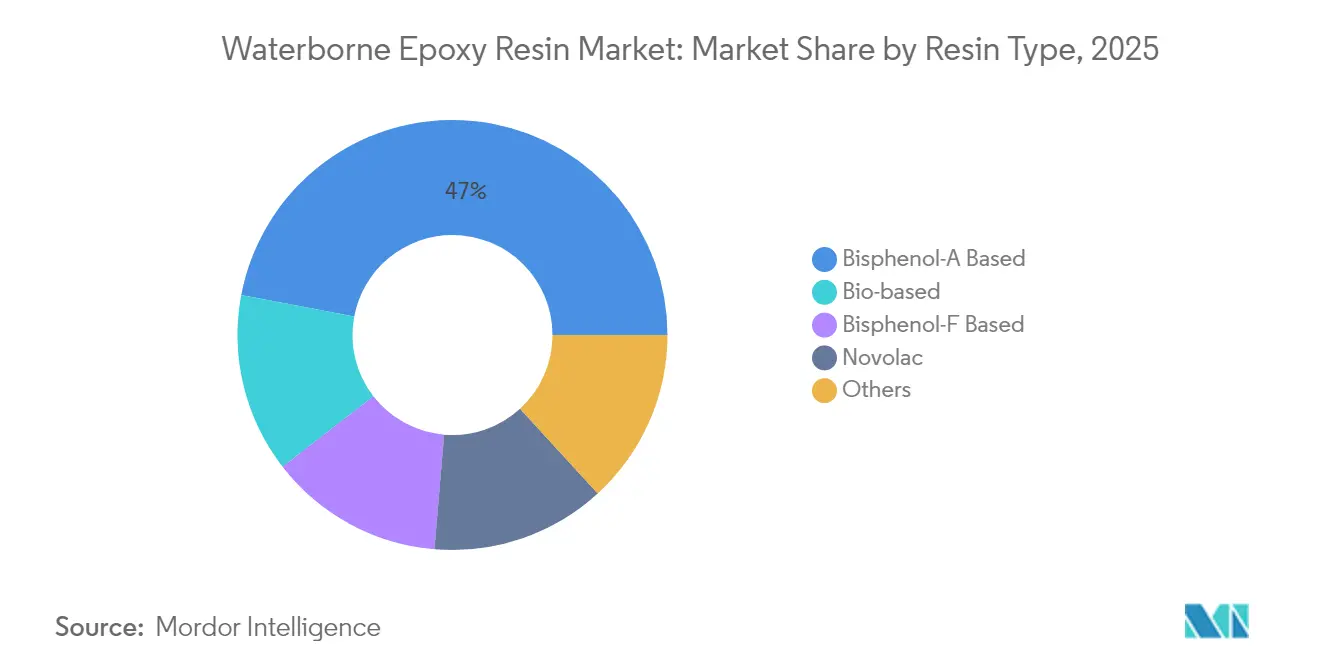

- 樹脂タイプ別では、ビスフェノールA系グレードが2025年の水性エポキシ樹脂市場シェアの47.02%を占め、バイオベースグレードは2031年にかけてCAGR 6.73%で拡大する見込みです。

- 硬化剤化学別では、アミン系が2025年に38.01%の売上シェアでトップとなり、フェノール系は2031年にかけて最速のCAGR 5.98%を記録する見込みです。

- 用途別では、塗料・コーティングが2025年の水性エポキシ樹脂市場規模の44.20%を占め、接着剤・シーラントは2026年から2031年にかけてCAGR 6.14%で成長する見込みです。

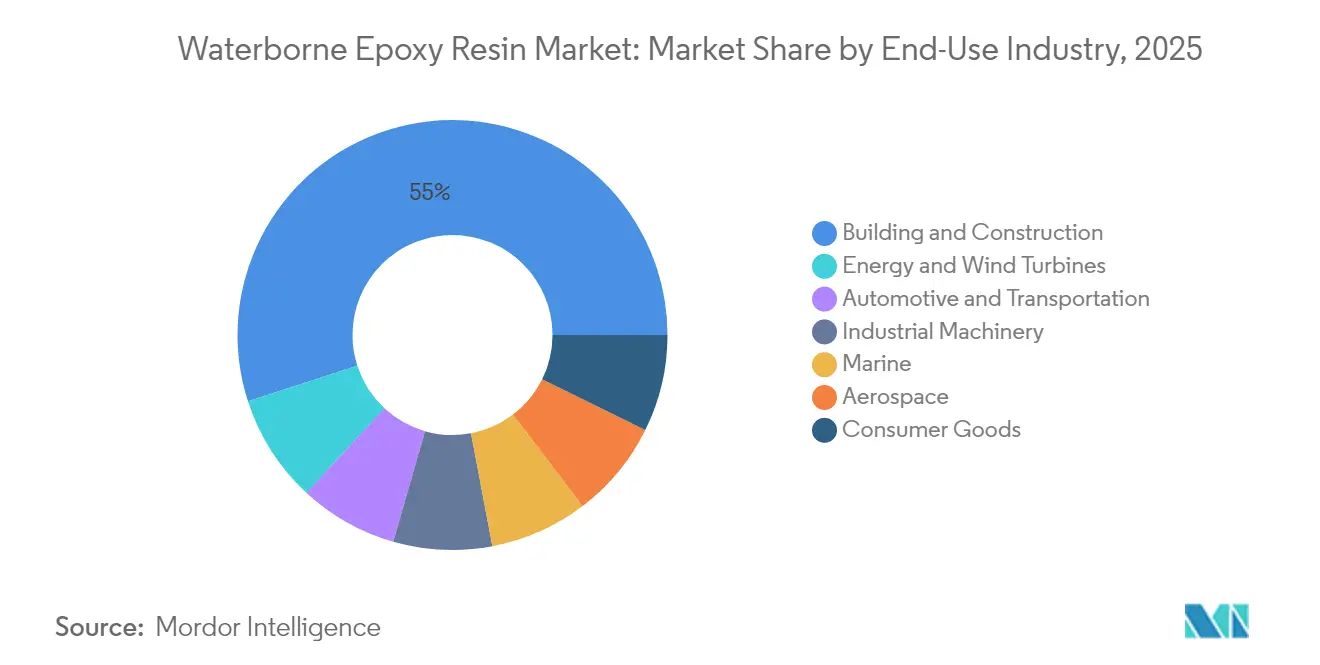

- 最終用途産業別では、建築・建設が2025年の需要の54.98%を占め、エネルギーおよび風力タービンは2031年にかけてCAGR 6.67%で拡大する予測です。

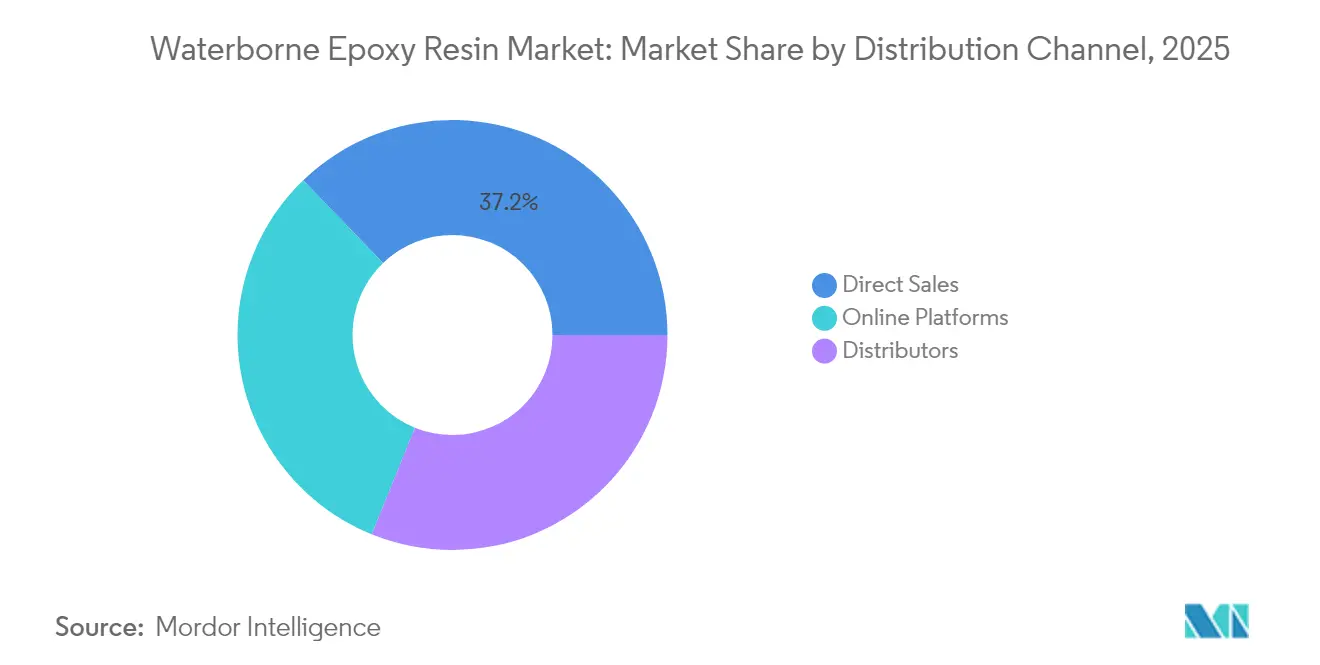

- 流通チャネル別では、直接販売が2025年の水性エポキシ樹脂市場シェアの37.22%を占め、オンラインプラットフォームは2031年にかけてCAGR 6.31%で拡大する見込みです。

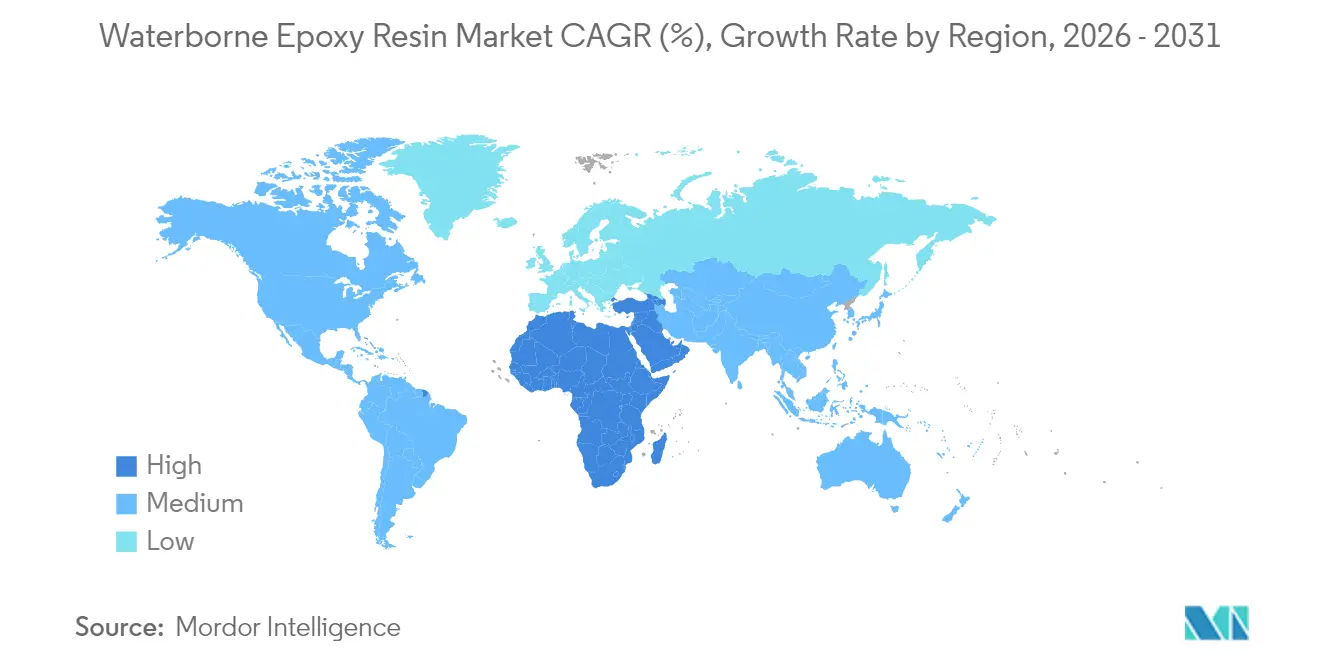

- 地域別では、アジア太平洋が2025年の水性エポキシ樹脂市場の47.05%を占め、中東・アフリカ地域が最速のCAGR 6.43%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水性エポキシ樹脂市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCベースの排出規制が水性システムを優遇 | +1.20% | 北米とEUでの早期採用を中心にグローバル | 中期(2〜4年) |

| 建設ブームによる低臭気内装コーティングの需要増加 | +1.80% | APACが中心、MEAへの波及 | 長期(4年以上) |

| 電子部品封止のハロゲンフリー化学品へのシフト | +0.90% | APACの製造拠点に集中したグローバル | 短期(2年以内) |

| 洋上風力ブレード補修キットが水性エポキシを採用 | +0.70% | 北米とEU、APACへ拡大 | 中期(2〜4年) |

| バイオベース水性エポキシに対するEUサーキュラーエコノミーのインセンティブ | +0.60% | 欧州、規制の波及効果が他地域へ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOCベースの排出規制が水性システムを優遇

規制当局はより厳格なVOC上限を課しており、配合業者はコンプライアンスを満たしながらフィルムの完全性を維持する水希釈性化学品の開発を迫られています。米国EPAの改訂されたエアゾールコーティング規則は移行期限を2027年1月まで延長し、メーカーが水性パッケージを最適化する時間を与えました[1]米国環境保護庁、「エアゾールコーティングに関する国家揮発性有機化合物排出基準」、epa.gov 。カリフォルニア州南海岸大気質管理地区でも同様の動きが見られ、規則1151は2033年までに水性自動車補修システムを義務付けています[2]南海岸大気質管理地区、「規則1151 自動車補修コーティング」、aqmd.gov 。欧州の規制当局は産業用メンテナンス塗料における許容溶剤閾値を引き下げることで同様の方向性をたどり、無溶剤エポキシ分散液への需要を刺激しています。生産者は再生可能電力と高固形分原料を活用して総炭素フットプリントを削減し、企業のネットゼロ誓約を達成することで、水性エポキシ樹脂市場全体での採用を加速させる好循環を生み出しています。

建設ブームによる低臭気内装コーティングの需要増加

急速な都市化と労働者安全義務が相まって、商業ビル、病院、住宅タワー向けの低臭気・低毒性コーティングへの関心が高まっています。インド、インドネシア、GCC諸国の国家インフラ計画は、低排出材料を評価するグリーンビルディング認証を優先しています。建設業者は換気要件を削減し、現場の作業回転率を向上させるため、水性エポキシプライマーと自己平滑化床材化合物を選択しています。建材サプライヤーは現在、パンデミック後の衛生基準を満たし医療プロジェクトの仕様を確保するために抗菌添加剤とエポキシをバンドル提供しており、水性エポキシ樹脂市場の浸透を深めています。

電子部品封止のハロゲンフリー化学品へのシフト

半導体および民生用電子機器メーカーは、RoHS指令を満たすために臭素化・塩素化化合物を排除しています。CAPLINQのGCP 1805などの水性エポキシ粉体コーティングはすでにUL 94 V-0定格を取得しており、自動車モジュールに適した熱サイクル耐久性を示しています。携帯機器メーカーは無視できるほど低いVOCプロファイルを評価しており、クリーンルーム汚染のリスクを低減し、LEDやセンサー上に薄く光学的に透明な層を形成することを可能にします。これらの利点により、アジアを拠点とする半導体アウトソース組立・テスト施設での水性システムの迅速な認定が進み、水性エポキシ樹脂市場全体の需要を活性化しています。

バイオベース水性エポキシに対するEUサーキュラーエコノミーのインセンティブ

欧州委員会のグリーンディールはバイオ再生可能ポリマーに対する税制優遇と公共調達優遇を提供しており、大豆・リグニン・砂糖ベースのエポキシモノマーへの需要を牽引しています。Arkemaのマスバランス認定グレードは最大100%の炭素フットプリント削減を実現しており、arkema.comで商業的な牽引力を示しています。同様のプログラムがカナダや日本にも広がり、水性エポキシ樹脂市場全体にわたる持続可能な化学プラットフォームへの長期的な支援を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重防食における溶剤系との性能差 | -1.40% | 海洋・産業用途を中心にグローバル | 中期(2〜4年) |

| 価格変動 | -0.80% | コスト敏感な市場でより高い影響を持つグローバル | 短期(2年以内) |

| ナノシリカ無溶剤ポリウレタントップコートがエポキシシェアを侵食 | -0.70% | コスト敏感な市場でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重防食における溶剤系との性能差

水性エポキシは、船舶や洋上プラットフォームが必要とするバリア特性において依然として溶剤系に劣っています。フィルム形成時の水分の存在がマイクロポロシティを生じさせ、インピーダンス値を低下させる可能性があります。比較研究によると、溶剤系コーティングは長時間の塩水噴霧暴露後も10^9Ω以上の抵抗を維持するのに対し、水性同等品は10^8Ω付近でプラトーに達し、より厚い塗膜または頻繁なメンテナンスが必要となります。インターナショナルマリンの低VOC製品ラインはこのギャップの一部を緩和するのに役立っていますが、施工業者はライフサイクルコストに慎重であり、水性エポキシ樹脂市場での採用を制約しています。

価格変動とナノシリカ無溶剤ポリウレタントップコート

ビスフェノールAとエピクロロヒドリンの価格は原油価格の変動と川下の供給途絶によって変動し、配合業者のマージンを圧迫しています。同時に、ナノシリカ充填無溶剤ポリウレタンは、水感受性なしに同様の耐摩耗性を提供することで直接代替品として位置づけられています。UV硬化エポキシ変性シリコーンハイブリッドは現在、95%の光透過率と5H硬度を実現し、ほぼゼロのVOCを維持しながら性能差を縮小しています[3]MDPI、「高透明性UV硬化エポキシ変性シリコーンコーティング」、mdpi.com 。予算制約のある購買者はこれらの代替品を好む可能性があり、水性エポキシ樹脂市場の特定地域におけるプレミアム水性技術の近期浸透を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:バイオベースイノベーションが持続可能性の転換を牽引

ビスフェノールA樹脂は2025年の水性エポキシ樹脂市場で47.02%のシェアを占め、主導的地位を維持しました。確立されたサプライチェーン、予測可能な硬化挙動、幅広い配合自由度がリーダーシップを支えています。しかし市場の感情は変化しています。リグニン、トール油脂肪酸、糖誘導体から構築されたバイオベース化学品は、規制当局がサーキュラー原料を奨励し、ブランドオーナーが低炭素フットプリントを求める中、CAGR 6.73%で成長しています。欧州グリーンディールは、コーティングおよび電子部品向けのバイオエポキシ分散液の生産量を拡大するデモンストレーションプラントへの資金を投入し、水性エポキシ樹脂産業内の多様化を推進しています。

ビスフェノールF系は低粘度と優れた電気絶縁性を提供し、高層数プリント回路基板に適しています。ノボラックエポキシは航空宇宙複合材における耐熱要件を満たします。研究者は熱伝導率0.4 W/m・Kのビスフェノールフリージエポキシドモノマーを開発し、電気自動車バッテリーパックの熱管理課題を緩和しています。この幅広い選択肢が、化石燃料ベースの既存製品がボリュームシェアを守る中でも、水性エポキシ樹脂市場全体のイノベーションの勢いを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

硬化剤化学別:フェノール系の成長にもかかわらずアミン系が主導

アミン系硬化剤は2025年の水性エポキシ樹脂市場需要の38.01%を占めました。常温硬化、幅広い基材への密着性、可変湿度への耐性を持ち、床材、プライマー、電子部品封止のデフォルトとなっています。生産者は残留遊離アミン含有量を低減し、作業者の安全性を高め、臭気を低減しています。フェノール系付加物は小さなシェアを占めるものの、タンクライニングや高速鉄道インフラで評価される高い耐薬品性・耐熱性により、2031年にかけてCAGR 5.98%を記録する見込みです。

酸無水物化学品はニッチな位置づけを維持し、高温複合材をターゲットとしています。トリプトファンなどのアミノ酸を利用したハイブリッドバイオアミン硬化剤は、炭素フットプリントを削減しながら同等の引張性能を示し、顧客の脱炭素化ロードマップと整合しています。EvonikのVESTAMIN IPD eCOはバイオマスバランスアンモニアを採用し、ゲートまでの排出量を大幅に削減しています。これらの進歩は、水性エポキシ樹脂市場全体の配合業者が利用できるツールキットを拡大しています。

用途別:塗料・コーティングが主導し接着剤が加速

塗料・コーティングは2025年の数量の44.20%を占め、建築内装、コンクリート床、耐食性プライマーへの大規模展開を反映しています。建設業者は24時間以内にスペースを再開放できる低臭気水希釈性バインダーを好み、労働コストを削減しています。カリフォルニア州での250 g/L以下のVOC規制上限が溶剤系グレードからの移行を加速させ、水性エポキシ樹脂市場内でのこの用途カテゴリーの優位性を強化しています。

接着剤・シーラントは、車両軽量化、バッテリーパック接合、フレキシブル回路積層が高強度・難燃性水性システムを採用する中、CAGR 6.14%を記録する見込みです。電子部品封止は、先進運転支援システムの信頼性に不可欠な水性分散液のほぼゼロのイオン汚染と光学的透明性を活用しています。複合材、インク、3Dプリント樹脂は、誘電強度や急速熱サイクル耐久性などのカスタム機能を評価する小規模ながら成長するニッチを形成しています。

最終用途産業別:建設の優位性とエネルギーセクターのダイナミズム

建築・建設は2025年の消費量の54.98%を占め、水性エポキシ樹脂市場の礎石であり続けています。スマートシティ回廊、大量輸送ハブ、物流パークなどのメガプロジェクトは、室内空気質リスクを低減しグリーンビルディング認証を支援する低VOCコーティングと自己平滑化床材を指定しています。欧州の土木工学規範は現在、水性エポキシシステムを内包炭素目標に向けた貢献として認定し、規制上の推進力を提供しています。

エネルギー、特に洋上風力は最高のCAGR 6.67%を示しています。ブレード製造業者とサービス業者は、メンテナンスのための短い気象窓を可能にする常温硬化の水性補修ペーストを指定しています。自動車・輸送セグメントは電気自動車バッテリー封止の恩恵を受けており、水処理誘電体層が熱放散と防火安全性を向上させています。海洋と航空宇宙は専門的な販路として残り、水性エポキシ樹脂産業で現在も活発に研究が進められている高バリアフィルム構造を必要としています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が優位を維持しオンラインプラットフォームが急増

直接販売は2025年の売上の37.22%を占め、複雑な配合サポートと現場でのトラブルシューティングが水性エポキシの適切な施工に不可欠であり続けています。樹脂サプライヤーはパイロットラインとモバイルラボサービスを運営し、硬化プロファイル、基材準備、スプレーパラメータを微調整して、水性エポキシ樹脂市場での高品質な成果を確保しています。

オンラインプラットフォームはデジタル調達トレンドを反映してCAGR 6.31%を記録する見込みです。購買者はリアルタイムの在庫、検索可能な技術データシート、バーチャルアプリケーションサポートにアクセスでき、小ロット注文のサイクルタイムを短縮できます。電子商取引と地域販売代理店の倉庫を組み合わせたハイブリッドモデルが、特に東南アジアとラテンアメリカで台頭しており、技術サービスの幅を犠牲にすることなくリーチを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界販売額の47.05%を占め、中国、インド、東南アジアの堅固な製造基盤に支えられています。中国は最大の生産国・消費国であり続けており、米国への輸出に暫定ダンピングマージンが課されているにもかかわらずその地位を維持しています。国内インフラのアップグレード、半導体ファブの拡張、電気自動車の生産が国内需要を維持しています。インドのスマートシティミッションと国家高速道路計画が複数年にわたる床材・防水需要を解放し、地域の水性エポキシ樹脂市場を推進しています。多国籍サプライヤーは引き続き現地生産能力を拡充しており、Evonikは2026年までに南京に特殊アミンプラントを稼働させ、地域の配合業者にサービスを提供する予定です。

北米はコーティングの重要な消費地です。段階的なVOC法制と脱炭素化プログラムが水希釈性コーティングへの急速な転換を促しています。カリフォルニア州の規則1151改訂は2033年までに水性補修を規定し、全国的なコンプライアンス基準を設定しています。風力発電所の更新と米国・メキシコ・カナダ間の貿易安定性が長期的な需要の可視性を支えています。BASFの主要な北米拠点における100%再生可能電力へのシフトは、持続可能な事業運営へのサプライヤーのコミットメントを示しています。

欧州は技術リーダーシップの役割を担っています。同地域はグリーンディール規制と低フットプリント化学品を優遇する炭素国境調整メカニズムを通じてグローバルスタンダードを形成しています。マスバランス認定樹脂、廃棄物由来バイオ原料、建設廃材のクローズドループ回収が普及しています。北海での洋上風力発電容量の増強は耐侵食性・急速硬化補修エポキシを必要とし、地域需要を押し上げています。

中東・アフリカは規模は小さいものの、CAGR 6.43%で拡大する見込みです。サウジアラビアとアラブ首長国連邦の国家多角化アジェンダは川下化学品生産と高性能建材を優先し、需要を刺激しています。海水淡水化プラントと石油化学コンプレックスへの政府投資は耐食性水性コーティングを必要とし、地域の水性エポキシ樹脂市場を強化しています。

競争環境

水性エポキシ樹脂市場は適度に分散しています。グローバルな化学大手は規模の経済、統合された原材料ポジション、アプリケーションラボネットワークを活用して市場シェアを守っています。中小規模のイノベーターはバイオベース化学品とユーザー固有の性能パッケージでニッチを開拓しています。持続可能性目標が川下ユーザーの切り替えインセンティブを高める中、競争の激しさが増しています。戦略的アライアンスが増殖しています。樹脂サプライヤーは風力タービンOEMと協力して耐侵食性ブレード補修キットを共同開発し、電子機器コングロマリットはハロゲンフリー封止粉体の共同開発契約を締結しています。生産者はまた、炭素フットプリントを差別化するために再生可能エネルギー調達とライフサイクル分析ツールに投資しています。製品革新を検証可能な持続可能性指標と整合させた市場参加者が、進化する水性エポキシ樹脂市場でシェアを獲得するのに最も有利な立場にあります。

水性エポキシ樹脂産業のリーダー企業

Allnex Netherlands B.V.

Arkema

BASF SE

Dow

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tnemecは高性能床材・壁面コーティング向けに設計された先進的な水性エポキシであるシリーズ288およびシリーズ289 Enviro-Poxを発売しました。この開発は水性エポキシ樹脂市場内のイノベーションと競争を強化する見込みです。

- 2025年3月:WestlakeはECS 2025でEpoVIVEポートフォリオを発売し、水性エポキシ樹脂のイノベーションを強調しました。これらの進歩はバイオサーキュラー材料による炭素フットプリントの削減に焦点を当て、低VOCコーティング向けに設計されたAQUAREOUSエポキシシステムを特徴としています。

世界の水性エポキシ樹脂市場レポートの範囲

水性エポキシ樹脂は環境に優しいポリマーコーティングであり、主に水を溶媒として使用し、従来の有機溶媒と比較して揮発性有機化合物(VOC)の排出を大幅に削減します。水性エポキシ樹脂市場は、樹脂タイプ、硬化剤化学、用途、最終用途産業、流通チャネル、地域別にセグメント化されています。樹脂タイプ別では、市場はビスフェノールA系、ビスフェノールF系、ノボラック、バイオベース樹脂、その他の変種にセグメント化されています。硬化剤化学別では、市場はアミン系、酸無水物系、フェノール系、その他にセグメント化されています。用途別では、市場は塗料・コーティング、接着剤・シーラント、複合材、インク、電気・電子部品封止、その他にセグメント化されています。最終用途産業別では、市場は建築・建設、自動車・輸送、産業機械、航空宇宙、海洋、消費財、エネルギーおよび風力タービンにセグメント化されています。流通チャネル別では、市場は直接販売、販売代理店、オンラインプラットフォームにセグメント化されています。レポートはまた、主要地域の23カ国における水性エポキシ樹脂市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、売上高(百万米ドル)に基づいて行われています。

| ビスフェノールA系 |

| ビスフェノールF系 |

| ノボラック |

| バイオベース |

| その他 |

| アミン系 |

| 酸無水物系 |

| フェノール系 |

| その他 |

| 塗料・コーティング |

| 接着剤・シーラント |

| 複合材 |

| インク |

| 電気・電子部品封止 |

| その他 |

| 建築・建設 |

| 自動車・輸送 |

| 産業機械 |

| 航空宇宙 |

| 海洋 |

| 消費財 |

| エネルギーおよび風力タービン |

| 直接販売 |

| 販売代理店 |

| オンラインプラットフォーム |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 樹脂タイプ別 | ビスフェノールA系 | |

| ビスフェノールF系 | ||

| ノボラック | ||

| バイオベース | ||

| その他 | ||

| 硬化剤化学別 | アミン系 | |

| 酸無水物系 | ||

| フェノール系 | ||

| その他 | ||

| 用途別 | 塗料・コーティング | |

| 接着剤・シーラント | ||

| 複合材 | ||

| インク | ||

| 電気・電子部品封止 | ||

| その他 | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| 産業機械 | ||

| 航空宇宙 | ||

| 海洋 | ||

| 消費財 | ||

| エネルギーおよび風力タービン | ||

| 流通チャネル別 | 直接販売 | |

| 販売代理店 | ||

| オンラインプラットフォーム | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

水性エポキシ樹脂市場の現在の規模はどのくらいですか?

水性エポキシ樹脂市場規模は2026年に46億8,000万米ドルであり、2031年までに61億7,000万米ドルに成長する見込みです。

水性エポキシ樹脂の消費をリードしている地域はどこですか?

アジア太平洋が世界需要の47.05%を占め、中国、インド、東南アジア全域の堅固な建設・製造活動に支えられています。

最も急速に成長している用途セグメントはどれですか?

接着剤・シーラントは電気自動車の接合と電子機器の小型化トレンドに牽引され、2031年にかけてCAGR 6.14%で成長する見込みです。

VOC規制がこの市場にとって重要な理由は何ですか?

北米と欧州における厳格なVOC規制が配合業者に溶剤系から水希釈性システムへの移行を迫り、水性エポキシへの構造的需要を牽引しています。

バイオベース化学品は将来の成長にどのような影響を与えますか?

EUサーキュラーエコノミーのインセンティブとブランドオーナーの持続可能性目標がバイオベースエポキシモノマーの急速な採用を促進し、低炭素製品を可能にし新たなプレミアムニッチを開拓しています。

溶剤系エポキシの完全代替を制約する課題は何ですか?

水性システムは極端な防食環境での性能差に直面しており、原材料価格の変動にもさらされているため、一部のユーザーは溶剤系またはポリウレタン代替品を維持しています。

最終更新日: