Taille et part du marché des résines époxy en phase aqueuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

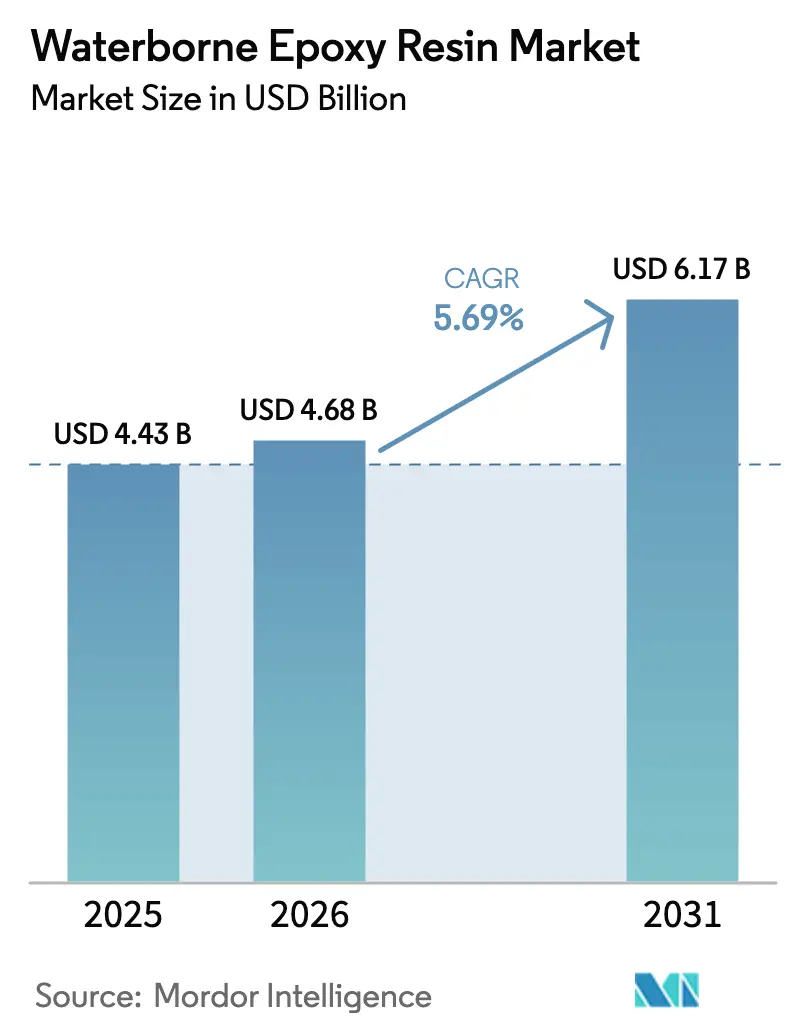

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 6.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

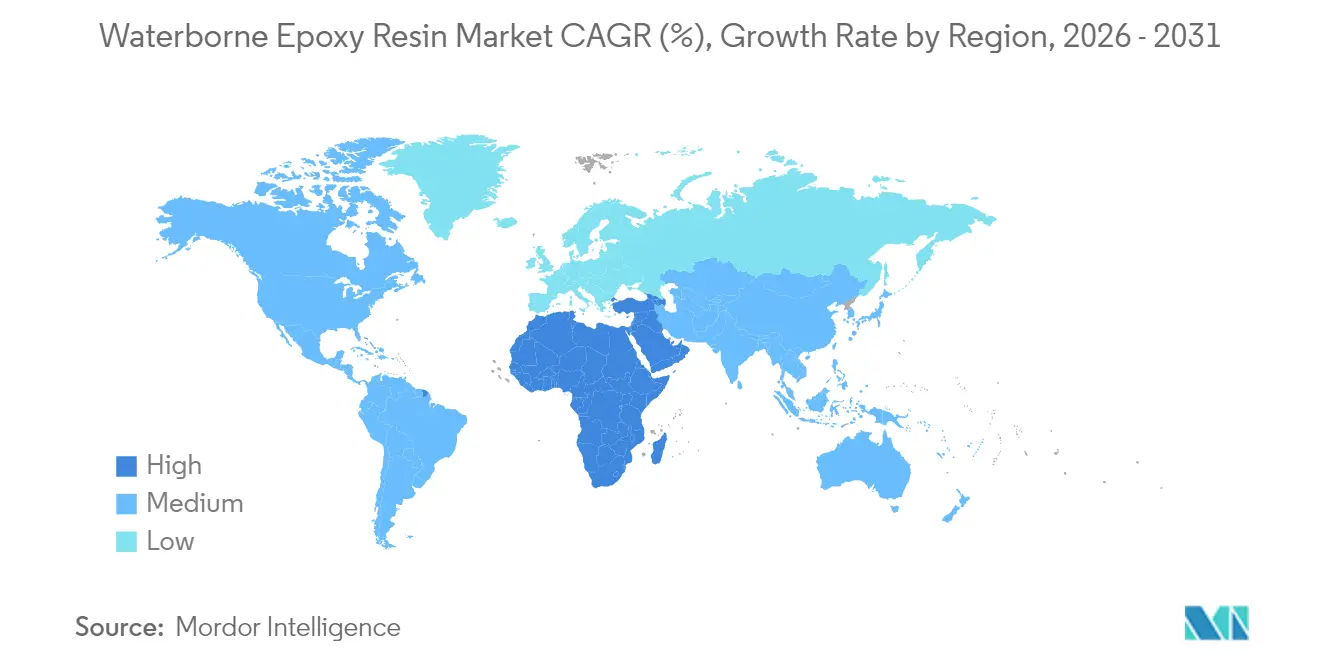

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines époxy en phase aqueuse par Mordor Intelligence

La taille du marché des résines époxy en phase aqueuse est estimée à 4,68 milliards USD en 2026, en progression par rapport à la valeur de 4,43 milliards USD enregistrée en 2025, avec des projections à 6,17 milliards USD pour 2031, soit une croissance à un TCAC de 5,69 % sur la période 2026-2031. Cette performance met en évidence la transition du secteur vers des chimies à faibles émissions en réponse au durcissement des réglementations sur les composés organiques volatils, à l'augmentation des investissements dans les énergies renouvelables et aux avancées dans les matières premières biosourcées. L'adoption croissante de liants diluables à l'eau dans la retouche automobile, les revêtements d'infrastructure et l'encapsulation électronique renforce la demande, tandis que les ajouts de capacité en Asie-Pacifique et en Amérique du Nord soutiennent la résilience de l'offre. L'innovation produit axée sur les matières premières bio-circulaires, les films nano-renforcés et les additifs à durcissement rapide maintient la différenciation concurrentielle ; toutefois, les fluctuations des coûts des matières premières et les lacunes techniques dans les systèmes anticorrosion pour applications sévères tempèrent l'élan de croissance. Les entreprises atténuent ces risques en élargissant leur approvisionnement en énergie renouvelable, en intégrant en amont les intermédiaires critiques et en formant des alliances applicatives en aval, positionnant ainsi le marché des résines époxy en phase aqueuse pour une expansion large, portée par la réglementation.

Principaux enseignements du rapport

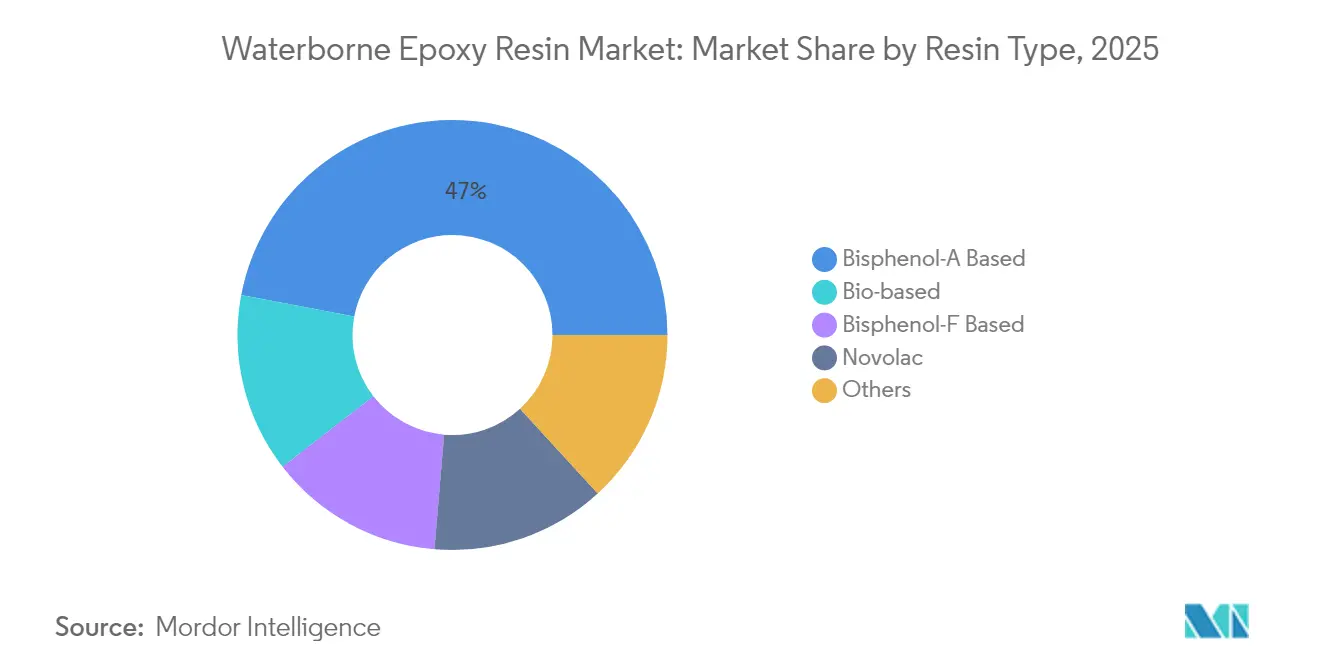

- Par type de résine, les grades bisphénol-A ont conservé 47,02 % de la part du marché des résines époxy en phase aqueuse en 2025, tandis que les grades biosourcés devraient progresser à un TCAC de 6,73 % jusqu'en 2031.

- Par chimie de l'agent durcisseur, les systèmes aminés ont dominé avec une part de revenus de 38,01 % en 2025 ; les systèmes phénoliques devraient enregistrer le TCAC le plus rapide, à 5,98 %, jusqu'en 2031.

- Par application, les peintures et revêtements ont contribué à hauteur de 44,20 % de la taille du marché des résines époxy en phase aqueuse en 2025 ; les adhésifs et mastics devraient croître à un TCAC de 6,14 % durant la période 2026-2031.

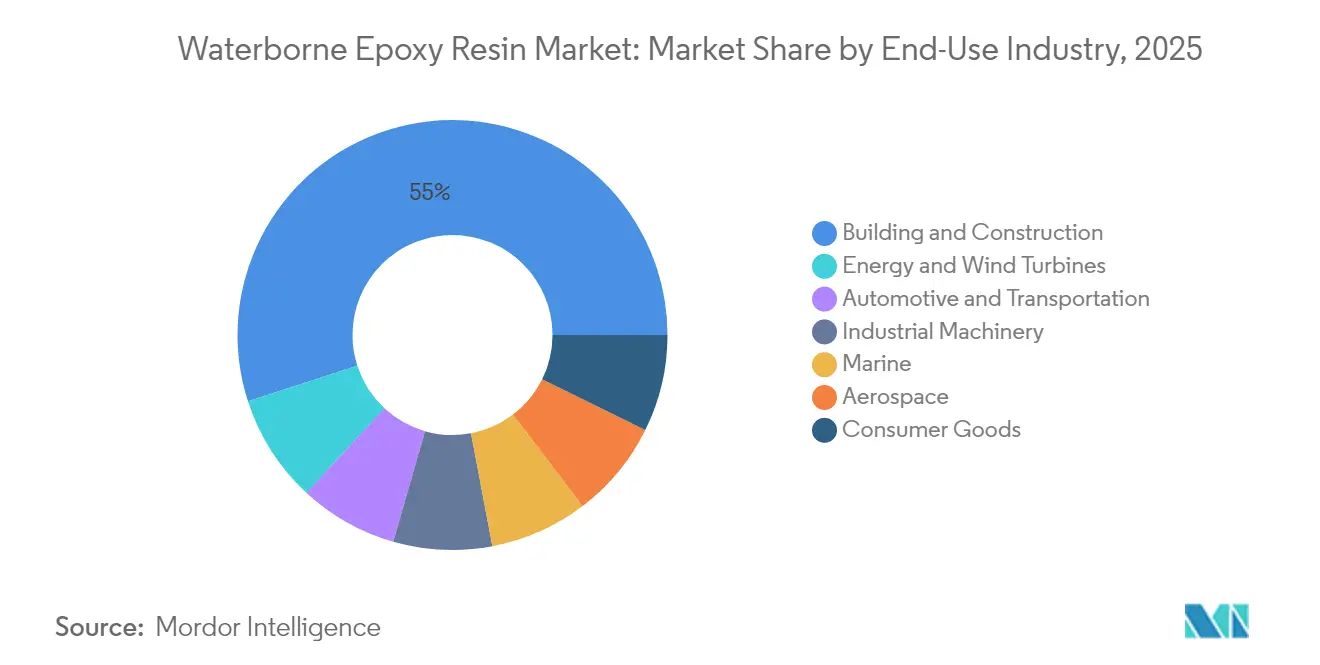

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 54,98 % de la demande en 2025 ; l'énergie et les éoliennes devraient progresser à un TCAC de 6,67 % jusqu'en 2031.

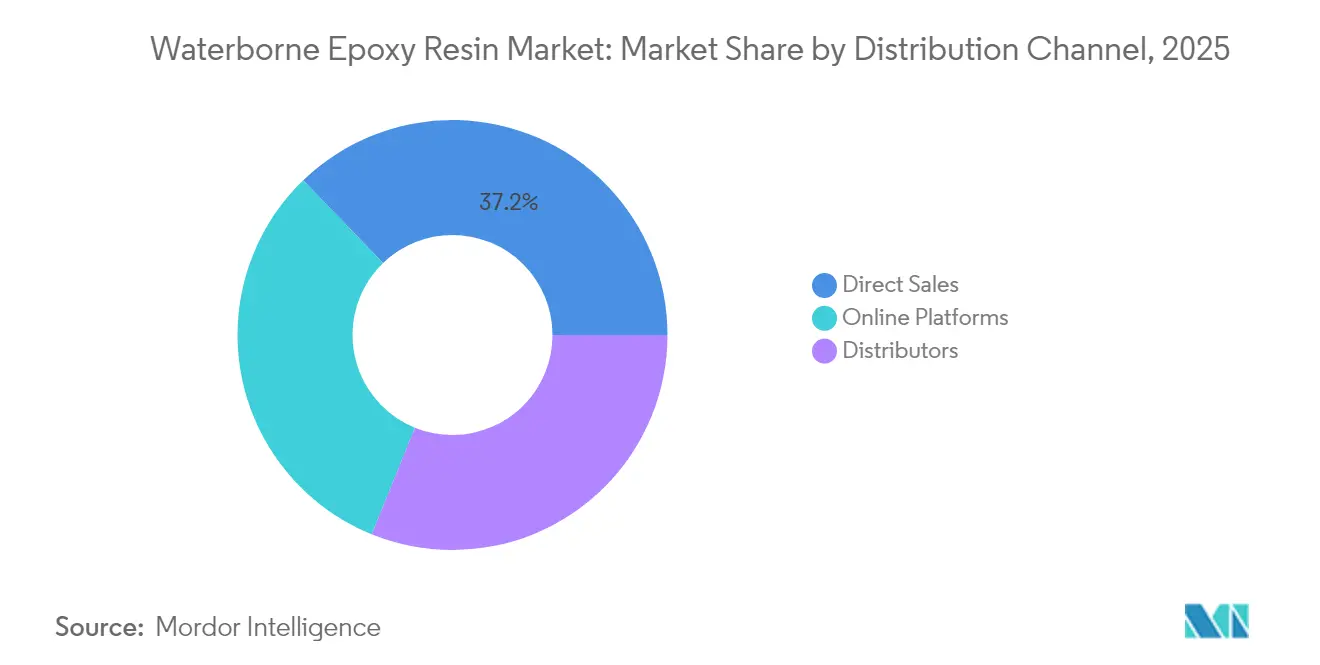

- Par canal de distribution, les ventes directes ont conservé 37,22 % de la part du marché des résines époxy en phase aqueuse en 2025, tandis que les plateformes en ligne devraient progresser à un TCAC de 6,31 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 47,05 % du marché des résines époxy en phase aqueuse en 2025 ; la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide, à 6,43 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines époxy en phase aqueuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les limites d'émissions de COV favorisent les systèmes en phase aqueuse | +1.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| L'essor de la construction stimule la demande de revêtements intérieurs à faible odeur | +1.80% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition de l'encapsulation électronique vers des chimies sans halogène | +0.90% | Mondial, concentré dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les kits de réparation de pales d'éoliennes offshore adoptent les résines époxy en phase aqueuse | +0.70% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations de l'UE en matière d'économie circulaire pour les résines époxy biosourcées en phase aqueuse | +0.60% | Europe, avec répercussions réglementaires vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les limites d'émissions de COV favorisent les systèmes en phase aqueuse

Les régulateurs imposent des plafonds de COV plus stricts, incitant les formulateurs à développer des chimies diluables à l'eau qui satisfont aux exigences de conformité tout en maintenant l'intégrité du film. La règle révisée de l'Agence de protection de l'environnement des États-Unis sur les revêtements en aérosol a repoussé la date limite de transition à janvier 2027, laissant aux fabricants le temps d'optimiser les formulations en phase aqueuse[1]Agence de protection de l'environnement des États-Unis, « Normes nationales d'émission de composés organiques volatils pour les revêtements en aérosol », epa.gov . Une dynamique similaire est observable au sein du District de gestion de la qualité de l'air de la côte sud de Californie, où la Règle 1151 impose des systèmes de retouche automobile en phase aqueuse d'ici 2033[2]District de gestion de la qualité de l'air de la côte sud, « Règle 1151 - Revêtements de retouche automobile », aqmd.gov . Les régulateurs européens suivent des voies parallèles en abaissant les seuils de solvants autorisés dans les peintures de maintenance industrielle, stimulant la demande de dispersions époxy sans solvant. Les producteurs s'appuient de plus en plus sur l'électricité renouvelable et les matières premières à haute teneur en solides pour réduire leur empreinte carbone totale et respecter leurs engagements de neutralité carbone, créant un cercle vertueux qui accélère l'adoption sur l'ensemble du marché des résines époxy en phase aqueuse.

L'essor de la construction stimule la demande de revêtements intérieurs à faible odeur

L'urbanisation rapide, conjuguée aux mandats de sécurité des travailleurs, suscite un intérêt pour les revêtements à faible odeur et faible toxicité destinés aux immeubles commerciaux, aux hôpitaux et aux tours résidentielles. Les plans d'infrastructure nationaux en Inde, en Indonésie et dans les États du Conseil de coopération du Golfe privilégient les certifications de bâtiments verts qui récompensent les matériaux à faibles émissions. Les entrepreneurs choisissent les primaires époxy en phase aqueuse et les composés de sol autonivelants car ils réduisent les besoins en ventilation et accélèrent la rotation des chantiers. Les fournisseurs de matériaux de construction associent désormais les époxies à des additifs antimicrobiens pour répondre aux critères d'hygiène post-pandémie et obtenir des prescriptions dans les projets de santé, approfondissant ainsi la pénétration du marché des résines époxy en phase aqueuse.

Transition de l'encapsulation électronique vers des chimies sans halogène

Les fabricants de semi-conducteurs et d'électronique grand public éliminent les composés bromés et chlorés pour se conformer aux directives RoHS. Les revêtements en poudre époxy en phase aqueuse, tels que le GCP 1805 de CAPLINQ, bénéficient déjà de certifications UL 94 V-0 et démontrent une endurance aux cycles thermiques adaptée aux modules automobiles. Les fabricants d'appareils portables apprécient le profil de COV négligeable, qui réduit le risque de contamination des salles blanches et permet des couches plus minces et optiquement transparentes sur les LED et les capteurs. Ces avantages accélèrent la qualification des systèmes en phase aqueuse dans les installations d'assemblage et de test de semi-conducteurs externalisées en Asie, galvanisant la demande sur l'ensemble du marché des résines époxy en phase aqueuse.

Incitations de l'UE en matière d'économie circulaire pour les résines époxy biosourcées en phase aqueuse

Le Pacte vert de la Commission européenne offre des allègements fiscaux et des préférences en matière de marchés publics pour les polymères bio-renouvelables, créant une demande tirée pour les monomères époxy à base de soja, de lignine ou de sucre. Les grades certifiés à bilan massique d'Arkema, qui permettent jusqu'à 100 % de réduction de l'empreinte carbone, illustrent la traction commerciale sur arkema.com. Des programmes similaires se répandent au Canada et au Japon, assurant un soutien à long terme aux plateformes de chimie durable sur l'ensemble du marché des résines époxy en phase aqueuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart de performance par rapport aux systèmes en phase solvantée dans l'anticorrosion pour applications sévères | -1.40% | Mondial, particulièrement dans les applications marines et industrielles | Moyen terme (2-4 ans) |

| Volatilité des prix | -0.80% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Les revêtements de finition polyuréthane sans solvant à nano-silice cannibalisent la part des époxies | -0.70% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écart de performance par rapport aux systèmes en phase solvantée dans l'anticorrosion pour applications sévères

Les époxies en phase aqueuse restent en retrait par rapport à leurs concurrents en phase solvantée en ce qui concerne les propriétés barrières requises par les navires et les plateformes offshore. La présence d'humidité lors de la formation du film peut créer une micro-porosité qui abaisse les valeurs d'impédance. Des études comparatives montrent que les revêtements en phase solvantée maintiennent une résistance supérieure à 10^9 Ω après une exposition prolongée au brouillard salin, tandis que les équivalents en phase aqueuse plafonnent à une valeur proche de 10^8 Ω, nécessitant des épaisseurs de couche plus importantes ou une maintenance plus fréquente. Les gammes de produits à faible teneur en COV d'International Marine ont contribué à combler en partie cet écart, mais les applicateurs restent prudents quant aux coûts du cycle de vie, ce qui freine l'adoption sur le marché des résines époxy en phase aqueuse.

Volatilité des prix et revêtements de finition polyuréthane sans solvant à nano-silice

Les prix du bisphénol-A et de l'épichlorhydrine fluctuent en fonction des variations du prix du pétrole brut et des ruptures d'approvisionnement en aval, ce qui pèse sur les marges des formulateurs. Parallèlement, les polyuréthanes sans solvant chargés de nano-silice se positionnent comme des substituts directs en offrant une résistance à l'abrasion similaire sans sensibilité à l'eau. Les hybrides silicone modifiés époxy durcissables aux UV offrent désormais 95 % de transmission lumineuse et une dureté 5H, réduisant l'écart de performance tout en maintenant des COV quasi nuls[3]MDPI, « Revêtements silicone modifiés époxy durcissables aux UV à haute transparence », mdpi.com . Les acheteurs aux budgets contraints peuvent privilégier ces alternatives, limitant la pénétration à court terme des technologies en phase aqueuse haut de gamme dans certaines régions du marché des résines époxy en phase aqueuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : l'innovation biosourcée conduit la transition vers la durabilité

Les résines bisphénol-A ont dominé le marché des résines époxy en phase aqueuse en 2025 avec une part de 47,02 %. Leurs chaînes d'approvisionnement établies, leur comportement de durcissement prévisible et leur large latitude de formulation sous-tendent ce leadership. Pourtant, le sentiment du marché évolue. Les chimies biosourcées élaborées à partir de lignine, d'acides gras de tall oil et de dérivés du sucre progressent à un TCAC de 6,73 % à mesure que les régulateurs incitent à l'utilisation de matières premières circulaires et que les propriétaires de marques recherchent des empreintes carbone réduites. Le Pacte vert européen oriente des financements vers des usines de démonstration qui augmentent la production de dispersions bio-époxy pour les revêtements et l'électronique, favorisant la diversification au sein du secteur des résines époxy en phase aqueuse.

Les variantes bisphénol-F offrent une viscosité plus faible et une meilleure isolation électrique, les rendant adaptées aux circuits imprimés à grand nombre de couches. Les époxies novolac répondent aux exigences de résistance thermique dans les composites aérospatiaux. Des chercheurs ont développé des monomères diépoxyde sans bisphénol avec une conductivité thermique de 0,4 W/m · K, facilitant la gestion thermique dans les batteries de véhicules électriques. Cette diversité d'options assure un élan d'innovation sur l'ensemble du marché des résines époxy en phase aqueuse, même si les acteurs établis à base fossile défendent leur part de volume.

Par chimie de l'agent durcisseur : les systèmes aminés dominent malgré la croissance des systèmes phénoliques

Les durcisseurs à base d'amine ont représenté 38,01 % de la demande en 2025 sur le marché des résines époxy en phase aqueuse. Ils durcissent à température ambiante, offrent une adhérence large sur les substrats et tolèrent une humidité variable, ce qui en fait la référence pour les sols, les primaires et l'encapsulation électronique. Les producteurs ont réduit la teneur résiduelle en amine libre pour améliorer la sécurité des travailleurs et réduire les odeurs. Les adducts phénoliques, bien que représentant une part plus faible, enregistreront un TCAC de 5,98 % jusqu'en 2031, grâce à leur haute résistance chimique et thermique, appréciée dans les revêtements de réservoirs et les infrastructures ferroviaires à grande vitesse.

Les chimies anhydrides restent de niche, ciblant les composites haute température. Les durcisseurs bio-aminés hybrides, utilisant des acides aminés tels que le tryptophane, ont démontré des performances en traction comparables tout en réduisant les empreintes carbone, s'alignant sur les feuilles de route de décarbonation des clients. Le VESTAMIN IPD eCO d'Evonik utilise de l'ammoniac à bilan massique pour réduire drastiquement les émissions du berceau à la porte. Ces avancées élargissent la boîte à outils disponible pour les formulateurs sur l'ensemble du marché des résines époxy en phase aqueuse.

Par application : les peintures et revêtements en tête tandis que les adhésifs accélèrent

Les peintures et revêtements ont représenté 44,20 % du volume de 2025, reflétant le déploiement à grande échelle dans les intérieurs architecturaux, les sols en béton et l'utilisation de primaires résistants à la corrosion. Les entrepreneurs préfèrent les liants diluables à l'eau à faible odeur qui permettent de rouvrir les espaces en 24 heures, réduisant les frais de main-d'œuvre. Les plafonds réglementaires de COV inférieurs à 250 g/L en Californie accélèrent la migration depuis les grades en phase solvantée, renforçant la domination de cette catégorie d'application au sein du marché des résines époxy en phase aqueuse.

Les adhésifs et mastics devraient enregistrer un TCAC de 6,14 % à mesure que l'allègement des véhicules, le collage des batteries et la stratification des circuits flexibles adoptent des systèmes en phase aqueuse haute résistance et ignifuges. L'encapsulation électronique tire parti de la quasi-absence de contamination ionique et de la clarté optique des dispersions aqueuses, essentielles pour la fiabilité des systèmes avancés d'aide à la conduite. Les composites, les encres et les résines pour impression 3D constituent des niches plus petites mais en croissance qui récompensent des fonctionnalités personnalisées telles que la résistance diélectrique ou l'endurance aux cycles thermiques rapides.

Par secteur d'utilisation finale : la domination de la construction face au dynamisme du secteur de l'énergie

Le bâtiment et la construction ont représenté 54,98 % de la consommation de 2025 et demeurent la pierre angulaire du marché des résines époxy en phase aqueuse. Les méga-projets, tels que les corridors de villes intelligentes, les pôles de transport en commun et les parcs logistiques, prescrivent des revêtements à faibles COV et des sols autonivelants qui réduisent les risques liés à la qualité de l'air intérieur et soutiennent la certification de bâtiments verts. Les codes de génie civil en Europe créditent désormais les systèmes époxy en phase aqueuse dans les objectifs de carbone incorporé, fournissant une impulsion réglementaire.

L'énergie — en particulier l'éolien offshore — affiche le TCAC le plus élevé, à 6,67 %. Les fabricants de pales et les entrepreneurs de services prescrivent des pâtes de réparation en phase aqueuse qui durcissent à température ambiante, permettant de courtes fenêtres météorologiques pour la maintenance. Le segment automobile et transport bénéficie de l'encapsulation des batteries de véhicules électriques, où les couches diélectriques traitées à l'eau améliorent la dissipation thermique et la sécurité incendie. La marine et l'aérospatiale restent des débouchés spécialisés, exigeant des constructions de films à haute barrière encore en cours de recherche active dans le secteur des résines époxy en phase aqueuse.

Par canal de distribution : les ventes directes prédominent tandis que les plateformes en ligne progressent

Les ventes directes ont représenté 37,22 % des revenus de 2025, car le support complexe de formulation et le dépannage sur site restent essentiels pour une application réussie des époxies en phase aqueuse. Les fournisseurs de résines exploitent des lignes pilotes et des services de laboratoire mobile pour affiner les profils de durcissement, la préparation des substrats et les paramètres de pulvérisation, garantissant des résultats de haute qualité sur le marché des résines époxy en phase aqueuse.

Les plateformes en ligne devraient afficher un TCAC de 6,31 %, reflétant les tendances des achats numériques. Les acheteurs peuvent accéder à des inventaires en temps réel, à des fiches techniques consultables et à un support d'application virtuel, ce qui réduit les délais pour les commandes en petites quantités. Des modèles hybrides combinant le commerce électronique avec l'entreposage de distributeurs locaux émergent, notamment en Asie du Sud-Est et en Amérique latine, élargissant ainsi la portée sans sacrifier l'étendue du service technique.

Analyse géographique

La région Asie-Pacifique a représenté 47,05 % de la valeur des ventes mondiales en 2025, ancrée par de solides bases de fabrication en Chine, en Inde et en Asie du Sud-Est. La Chine reste le plus grand producteur et consommateur, malgré l'imposition de marges antidumping préliminaires sur les exportations vers les États-Unis. Les mises à niveau des infrastructures locales, l'expansion des usines de fabrication de semi-conducteurs et la production de véhicules électriques soutiennent la consommation intérieure. La Mission des villes intelligentes de l'Inde et le plan national d'autoroutes ouvrent une demande pluriannuelle en revêtements de sol et d'imperméabilisation, propulsant le marché régional des résines époxy en phase aqueuse. Les fournisseurs multinationaux continuent de localiser leurs capacités ; Evonik mettra en service une usine d'amines spéciales à Nankin d'ici 2026 pour servir les formulateurs régionaux.

L'Amérique du Nord est un consommateur important de revêtements. La législation progressive sur les COV et les programmes de décarbonation encouragent une conversion rapide vers les revêtements diluables à l'eau. Les révisions de la Règle 1151 de Californie prescrivent la retouche en phase aqueuse d'ici 2033, établissant un référentiel de conformité national. Le repowering des parcs éoliens et la stabilité commerciale États-Unis-Mexique-Canada soutiennent la visibilité de la demande à long terme. Le passage de BASF à 100 % d'électricité renouvelable dans ses principaux sites nord-américains témoigne de l'engagement des fournisseurs en faveur d'opérations durables.

L'Europe occupe un rôle de leadership technologique. La région façonne les normes mondiales à travers les réglementations du Pacte vert et les mécanismes d'ajustement carbone aux frontières qui favorisent les chimies à faible empreinte. Les résines certifiées à bilan massique, les matières premières biosourcées issues de déchets et la collecte en boucle fermée des déchets de construction gagnent du terrain. Les ajouts de capacité éolienne offshore en mer du Nord nécessitent des époxies de réparation résistants à l'érosion et à durcissement rapide, stimulant la demande régionale.

Le Moyen-Orient et l'Afrique, bien que plus modestes, progresseront à un TCAC de 6,43 %. Les agendas de diversification nationale en Arabie saoudite et aux Émirats arabes unis privilégient la production chimique en aval et les matériaux de construction haute performance, stimulant la consommation. Les investissements gouvernementaux dans les usines de dessalement et les complexes pétrochimiques nécessitent des revêtements en phase aqueuse résistants à la corrosion, renforçant le marché régional des résines époxy en phase aqueuse.

Paysage concurrentiel

Le marché des résines époxy en phase aqueuse est modérément fragmenté. Les grands groupes chimiques mondiaux s'appuient sur des économies d'échelle, des positions intégrées en matières premières et des réseaux de laboratoires d'application pour défendre leur part de marché. Les innovateurs de petite et moyenne taille se taillent des niches grâce à des chimies biosourcées et à des packages de performance spécifiques aux utilisateurs. L'intensité concurrentielle s'accroît à mesure que les objectifs de durabilité élèvent les incitations à changer de fournisseur pour les utilisateurs en aval. Les alliances stratégiques se multiplient. Les fournisseurs de résines collaborent avec les fabricants d'équipements d'éoliennes pour co-développer des kits de réparation de pales résistants à l'érosion, tandis que les conglomérats électroniques signent des accords de développement conjoint pour des poudres d'encapsulation sans halogène. Les producteurs investissent également dans l'approvisionnement en énergie renouvelable et dans des outils d'analyse du cycle de vie pour différencier leurs empreintes carbone. Les acteurs du marché qui alignent l'innovation produit sur des indicateurs de durabilité vérifiables sont les mieux positionnés pour capter des parts dans l'évolution du marché des résines époxy en phase aqueuse.

Leaders du secteur des résines époxy en phase aqueuse

Allnex Netherlands B.V.

Arkema

BASF SE

Dow

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tnemec a lancé les Séries 288 et 289 Enviro-Pox, des époxies avancées en phase aqueuse conçues pour les revêtements de sol et muraux haute performance. Ce développement est susceptible de renforcer l'innovation et la concurrence au sein du marché des résines époxy en phase aqueuse.

- Mars 2025 : Westlake a lancé son portefeuille EpoVIVE lors de l'ECS 2025, mettant en avant des innovations dans les résines époxy en phase aqueuse. Ces avancées se concentrent sur la réduction des empreintes carbone grâce à des matériaux bio-circulaires et présentent des systèmes époxy AQUAREOUS conçus pour des revêtements à faibles COV.

Périmètre du rapport mondial sur le marché des résines époxy en phase aqueuse

La résine époxy en phase aqueuse, un revêtement polymère respectueux de l'environnement, utilise principalement l'eau comme solvant, réduisant considérablement les émissions de composés organiques volatils (COV) par rapport aux solvants organiques traditionnels. Le marché des résines époxy en phase aqueuse est segmenté par type de résine, chimie de l'agent durcisseur, application, secteur d'utilisation finale, canal de distribution et géographie. Par type de résine, le marché est segmenté en résines à base de bisphénol-A, à base de bisphénol-F, novolac, biosourcées et autres variantes. Par chimie de l'agent durcisseur, le marché est segmenté en systèmes à base d'amine, anhydride, phénolique et autres. Par application, le marché est segmenté en peintures et revêtements, adhésifs et mastics, composites, encres, encapsulation électrique et électronique, et autres. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile et transport, machines industrielles, aérospatiale, marine, biens de consommation, et énergie et éoliennes. Par canal de distribution, le marché est segmenté en ventes directes, distributeurs et plateformes en ligne. Le rapport couvre également la taille du marché et les prévisions pour le marché des résines époxy en phase aqueuse dans 23 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (en millions USD).

| À base de bisphénol-A |

| À base de bisphénol-F |

| Novolac |

| Biosourcé |

| Autres |

| À base d'amine |

| Anhydride |

| Phénolique |

| Autres |

| Peintures et revêtements |

| Adhésifs et mastics |

| Composites |

| Encres |

| Encapsulation électrique et électronique |

| Autres |

| Bâtiment et construction |

| Automobile et transport |

| Machines industrielles |

| Aérospatiale |

| Marine |

| Biens de consommation |

| Énergie et éoliennes |

| Ventes directes |

| Distributeurs |

| Plateformes en ligne |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | À base de bisphénol-A | |

| À base de bisphénol-F | ||

| Novolac | ||

| Biosourcé | ||

| Autres | ||

| Par chimie de l'agent durcisseur | À base d'amine | |

| Anhydride | ||

| Phénolique | ||

| Autres | ||

| Par application | Peintures et revêtements | |

| Adhésifs et mastics | ||

| Composites | ||

| Encres | ||

| Encapsulation électrique et électronique | ||

| Autres | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile et transport | ||

| Machines industrielles | ||

| Aérospatiale | ||

| Marine | ||

| Biens de consommation | ||

| Énergie et éoliennes | ||

| Par canal de distribution | Ventes directes | |

| Distributeurs | ||

| Plateformes en ligne | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des résines époxy en phase aqueuse ?

La taille du marché des résines époxy en phase aqueuse s'élevait à 4,68 milliards USD en 2026 et devrait atteindre 6,17 milliards USD d'ici 2031.

Quelle région est en tête de la consommation de résines époxy en phase aqueuse ?

L'Asie-Pacifique représente 47,05 % de la demande mondiale, soutenue par une forte activité de construction et de fabrication en Chine, en Inde et en Asie du Sud-Est.

Quel segment d'application connaît la croissance la plus rapide ?

Les adhésifs et mastics progresseront à un TCAC de 6,14 % jusqu'en 2031, portés par le collage pour véhicules électriques et les tendances à la miniaturisation de l'électronique.

Pourquoi les réglementations sur les COV sont-elles importantes pour ce marché ?

Des limites de COV plus strictes en Amérique du Nord et en Europe contraignent les formulateurs à passer des systèmes en phase solvantée aux systèmes diluables à l'eau, générant une demande structurelle pour les époxies en phase aqueuse.

Comment la chimie biosourcée influence-t-elle la croissance future ?

Les incitations de l'UE en matière d'économie circulaire et les objectifs de durabilité des propriétaires de marques favorisent l'adoption rapide de monomères époxy biosourcés, permettant des produits à plus faible empreinte carbone et ouvrant de nouvelles niches premium.

Quels défis freinent le remplacement total des époxies en phase solvantée ?

Les systèmes en phase aqueuse présentent encore des lacunes de performance dans les environnements d'anticorrosion extrêmes et sont exposés à la volatilité des prix des matières premières, incitant certains utilisateurs à conserver des alternatives en phase solvantée ou à base de polyuréthane.

Dernière mise à jour de la page le: