Tamaño y Participación del Mercado de Lavadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 71.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lavadoras por Mordor Intelligence

Se espera que el tamaño del mercado global de lavadoras crezca de USD 69,10 mil millones en 2025 a USD 71,23 mil millones en 2026 y se prevé que alcance USD 83,11 mil millones para 2031, creciendo a una CAGR del 3,13% durante 2026–2031. Las lavadoras de carga frontal continúan liderando en base instalada y eficiencia de recursos, mientras que las de carga superior ganan impulso por ciclos más rápidos y posicionamiento de precio en segmentos sensibles al valor. La demanda está moldeada por el endurecimiento de normativas en rendimiento energético e hídrico, políticas de filtración de microfibras que impulsan diseños conformes, y marcos de derecho a la reparación que extienden los ciclos de vida y trasladan el valor hacia los servicios posventa. Las funciones digitales que automatizan la dosificación, detectan tejidos y programan ciclos en torno a tarifas dinámicas refuerzan la premiumización, especialmente cuando están vinculadas a ecosistemas de marca. La distribución omnicanal amplía el alcance en Asia-Pacífico, donde las ventas en línea escalan rápidamente, fomentando inventarios localizados y plazos más cortos de pedido a instalación para cerrar la brecha de última milla en electrodomésticos voluminosos. La diferenciación impulsada por el cumplimiento normativo y la integración con la red inteligente están fortaleciendo el argumento de actualización para modelos avanzados en el mercado global de lavadoras.

Conclusiones Clave del Informe

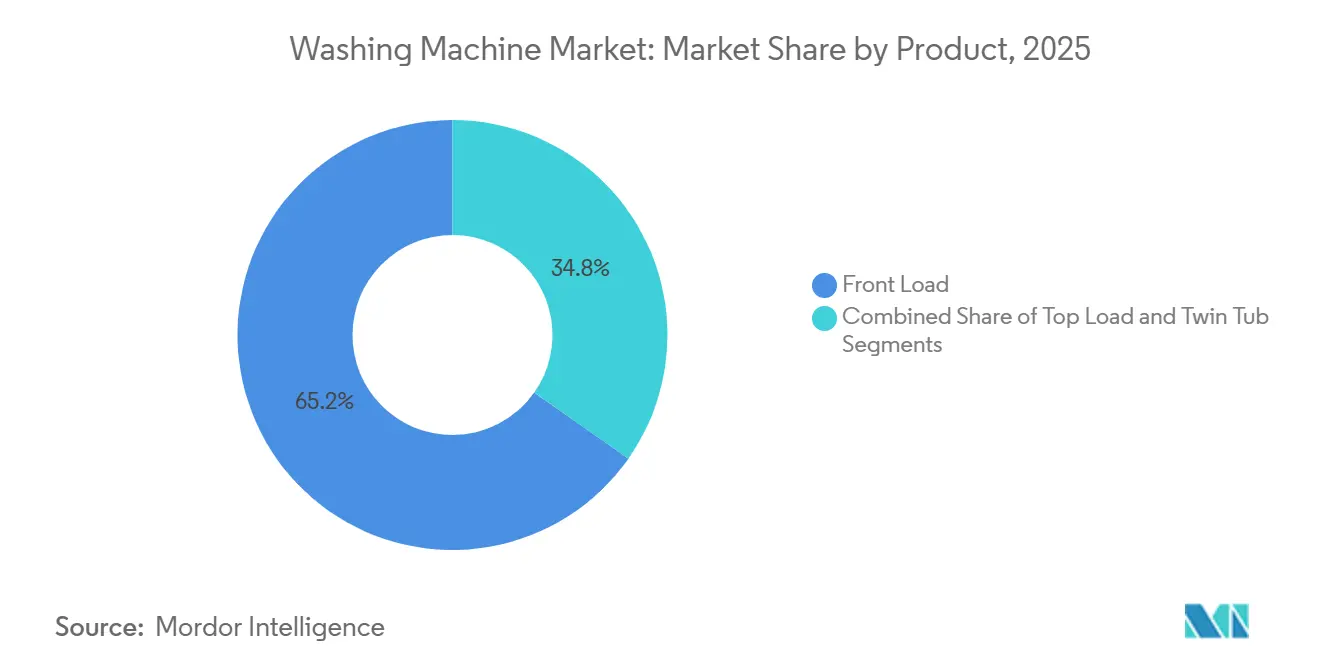

- Por tipo de producto, las lavadoras de carga frontal lideraron con una participación del 65,92% del mercado de lavadoras en 2025. Se proyecta que las lavadoras de carga superior se expandan a una CAGR del 4,62% hasta 2031.

- Por capacidad, el segmento de 6–8 kg representó el 45,81% de la participación del mercado de lavadoras en 2025. Se proyecta que el mismo segmento de 6–8 kg crezca a una CAGR del 4,91% hasta 2031.

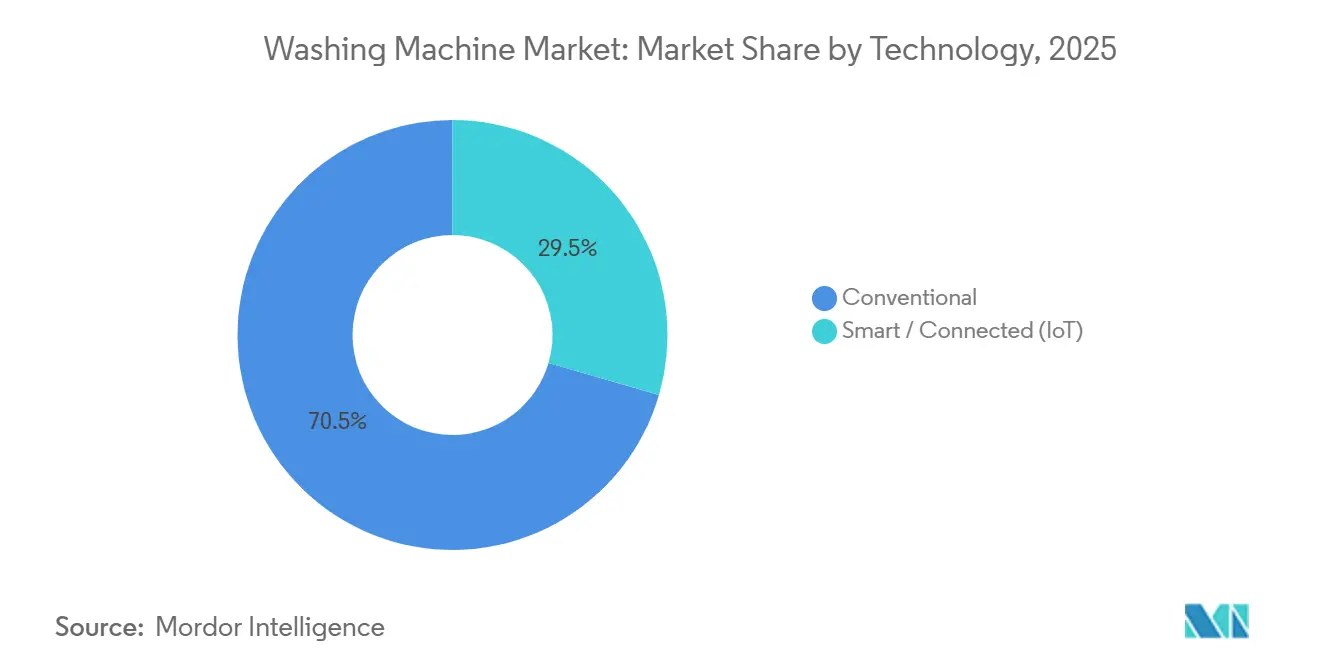

- Por tecnología, las lavadoras convencionales mantuvieron una participación del 70,54% del mercado de lavadoras en 2025 y se proyecta que avancen a una CAGR del 5,16% hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron una participación del 69,74% del mercado de lavadoras en 2025. Se proyecta que las aplicaciones comerciales crezcan a una CAGR del 5,38% hasta 2031.

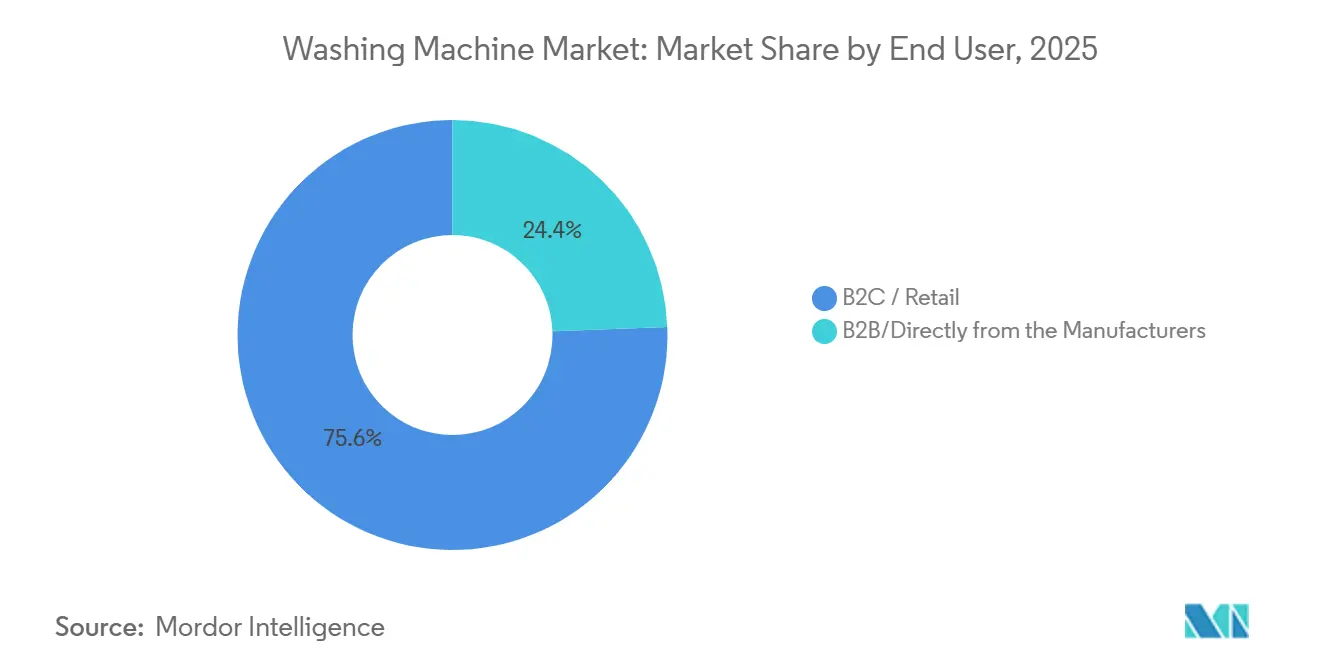

- Por canal de distribución, el comercio minorista B2C capturó una participación del 75,61% del mercado de lavadoras en 2025. Se proyecta que los canales en línea registren una CAGR del 5,91% hasta 2031.

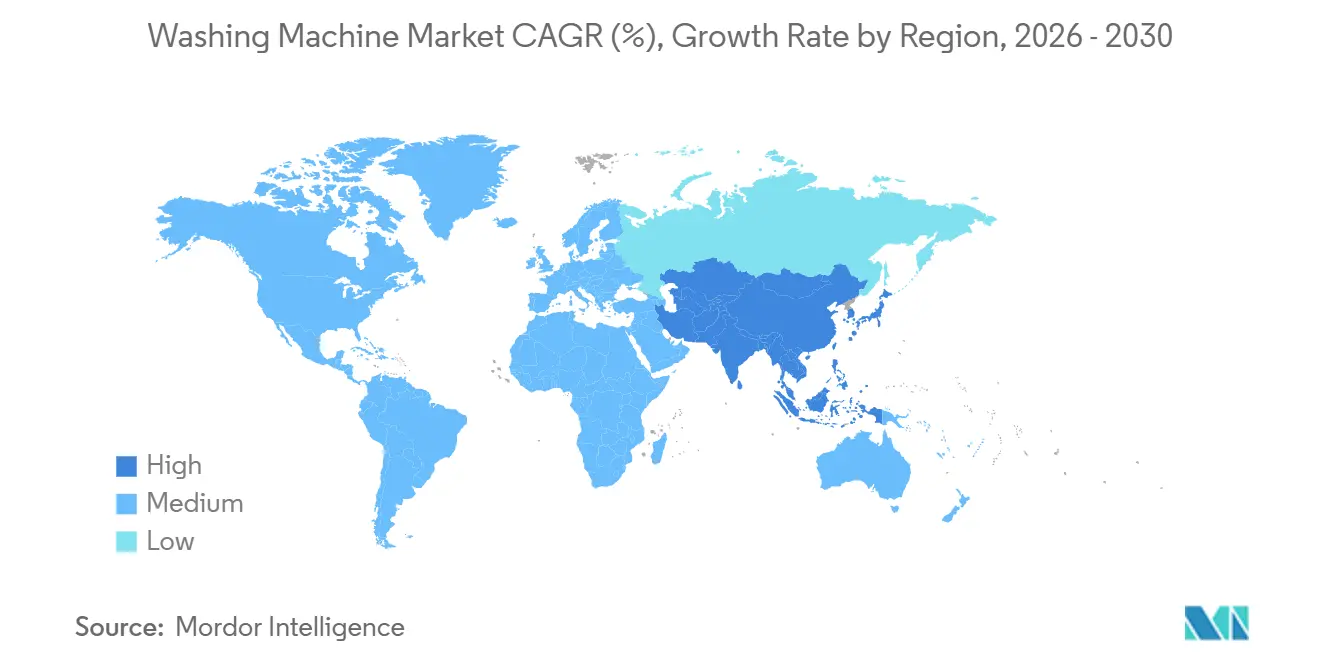

- Por geografía, Asia-Pacífico lideró con una participación del 40,71% en 2025. Se proyecta que Asia-Pacífico crezca a una CAGR del 3,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lavadoras

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sustitución Impulsada por Regulación hacia Lavadoras de Alta Eficiencia y Bajo Consumo de Agua | +0.8% | Global, con ganancias tempranas en la Unión Europea, California y Nueva York | Mediano plazo (2–4 años) |

| Adopción por Primera Vez entre Hogares de Clase Media en Expansión en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico (India, Indonesia, Vietnam), con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Premiumización mediante Funciones Inteligentes/Conectadas y Agrupación de Ecosistemas | +0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| El Comercio Omnicanal y en Línea Acelera el Acceso y el Descubrimiento de Precios | +0.5% | Global, particularmente en ciudades de segundo y tercer nivel en India y China | Mediano plazo (2–4 años) |

| Mandatos Emergentes de Filtración de Microfibras que Favorecen Diseños Conformes | +0.3% | Nueva York, California, Oregón (2030), Francia (2025), Australia (2030) | Largo plazo (≥ 4 años) |

| Lavadoras Interactivas con la Red y con Capacidad de Respuesta a la Demanda que Desbloquean Incentivos | +0.2% | América del Norte y la Unión Europea con programas activos de respuesta a la demanda | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Impulsada por Regulación hacia Lavadoras de Alta Eficiencia y Bajo Consumo de Agua

Los marcos de normas y etiquetado se están alineando hacia menores huellas energéticas e hídricas, lo que está adelantando la sustitución de modelos más antiguos y favoreciendo diseños premium y eficientes. En la Unión Europea, la etiqueta energética A–G reescalada y los requisitos de producto asociados continúan reduciendo el consumo, con el punto de referencia de 2030 orientando el desarrollo de nuevos productos y las afirmaciones de marketing hacia ahorros domésticos medibles. Esto está ampliando el grupo de destinatarios para las lavadoras de carga frontal eficientes que cumplen con procedimientos de prueba estrictos y documentación de rendimiento verificada. En los Estados Unidos, las iniciativas estatales sobre filtración de microfibras, como la ley promulgada en Nueva York que exige filtros de alta captura para fibras de umbrales de tamaño definidos, aumentan los costos de cumplimiento pero diferencian a los pioneros que integran diseños de filtración probados. A medida que las marcas alinean sus carteras de productos con estos requisitos, los consumidores perciben un valor de ciclo de vida más claro derivado del ahorro de energía y agua, lo que respalda precios de venta promedio más altos sin frenar la adopción. Estas señales de política se están traduciendo en vías de actualización más claras en todos los niveles de precio en el mercado global de lavadoras[1]Comisión Europea, "Etiquetas Energéticas A–G Reescaladas y Puntos de Referencia de Eficiencia para 2030," Comisión Europea, ec.europa.eu.

Premiumización mediante Funciones Inteligentes/Conectadas y Agrupación de Ecosistemas

Los conjuntos de funciones que automatizan la dosificación de detergente, identifican el tipo de tejido y programan ciclos en torno a tarifas de horas valle están ampliando la ecuación precio-valor para las lavadoras y combos conectados. La línea Bespoke AI Laundry de Samsung vincula el Modo de Energía con IA y la lógica de detección de tejidos a SmartThings, lo que permite la optimización energética automatizada y la orquestación de ciclos dentro de un ecosistema doméstico más amplio. Whirlpool ha introducido un enfoque de ventilación FreshFlow y un sellado avanzado para limitar los olores, al tiempo que combina funciones de aplicación que reducen las intervenciones manuales y minimizan los escenarios de re-lavado. El AI Direct Drive 2.0 y ThinQ de LG incorporan detección de tejidos, lógica de control de movimiento y control remoto de ciclos en múltiples factores de forma, lo que posiciona a las lavadoras conectadas como una clara vía de mejora respecto a los modelos convencionales. La agrupación de ecosistemas en lavandería, refrigeración y aire acondicionado fortalece los efectos de fidelización para las marcas que armonizan software, accesorios y suscripciones opcionales. Estos atributos premium sustentan una narrativa de actualización duradera en el mercado global de lavadoras a medida que la conectividad se convierte en una capacidad esperada en los modelos de gama alta[2]Samsung Electronics, "Bespoke AI Laundry y Modo de Energía con IA," Samsung Global Newsroom, news.samsung.com.

El Comercio Omnicanal y en Línea Acelera el Acceso y el Descubrimiento de Precios

Los canales digitales están comprimiendo las fricciones de búsqueda y cumplimiento, especialmente en Asia-Pacífico, donde la penetración en línea en lavadoras ya representa una gran participación y continúa creciendo a una tasa de dos dígitos. A medida que más recorridos combinan el descubrimiento en línea con visitas a tiendas e instalaciones programadas, las marcas pueden localizar inventarios y reducir los tiempos de pedido a instalación para aumentar la satisfacción del cliente en electrodomésticos voluminosos. Las herramientas de financiación, la asistencia de configuración en vivo y las comparaciones cruzadas de etiquetas energéticas son más fáciles de implementar en línea, lo que facilita la adopción de funciones premium más allá de los núcleos metropolitanos. Los formatos de sala de exposición que integran etiquetas energéticas vinculadas a códigos QR y demostraciones guiadas han ayudado al comercio minorista físico a defender su relevancia con mayores tasas de adhesión para garantías extendidas y accesorios. Esta arquitectura omnicanal mejora la transparencia de precios y reduce la fricción de adquisición en los mercados urbanos y semiurbanos, apoyando un mayor alcance para el mercado global de lavadoras.

Mandatos Emergentes de Filtración de Microfibras que Favorecen Diseños Conformes

La conciencia sobre el desprendimiento de fibras textiles está aumentando, y las jurisdicciones pioneras están avanzando hacia normas de filtración destinadas a reducir la descarga de fibras sintéticas. Nueva York ha promulgado requisitos de filtración de microfibras que definen el rendimiento de captura, lo que ahora es un punto de referencia para las hojas de ruta de productos y la planificación del surtido de minoristas en todo los Estados Unidos. En Europa, el mayor escrutinio medioambiental coexiste con un estricto etiquetado energético, lo que anima a las marcas a combinar una acción de lavado eficiente con soluciones de captura de fibras que sean fáciles de usar y duraderas. Los fabricantes han comenzado a integrar elementos de malla reutilizables o cartuchos de filtro modulares de fácil mantenimiento, y algunas empresas ya informan sobre la preparación para la filtración en la literatura del producto para señalar la disposición al cumplimiento. Este posicionamiento respalda modestas primas de precio para los modelos conformes, al tiempo que reduce el riesgo de inventario inmovilizado a medida que se acercan las fechas de entrada en vigor. El cambio está creando una capa adicional de diferenciación de productos en el mercado global de lavadoras, especialmente donde la contratación pública o los estándares de los minoristas prefieren diseños conformes[3]Samsung Electronics, "Bespoke AI Laundry y Modo de Energía con IA," Samsung Global Newsroom, news.samsung.com.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sensibilidad al precio y competencia de electrodomésticos informales/de segunda mano en mercados emergentes | -0.6% | Asia-Pacífico excluyendo Japón y Corea del Sur, África Subsahariana y partes de América del Sur | Mediano plazo (2–4 años) |

| La volatilidad de los costos de insumos y las interrupciones en la cadena de suministro presionan los márgenes | -0.4% | Global, agudo en modelos inteligentes dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Las restricciones por escasez de agua y las tarifas de aguas residuales frenan el uso | -0.2% | Oriente Medio y África, partes de India y Australia | Largo plazo (≥ 4 años) |

| Las políticas de derecho a la reparación y longevidad prolongan los ciclos de sustitución | -0.3% | Unión Europea, California y posible adopción federal en los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costos de Insumos e Interrupciones en la Cadena de Suministro que Presionan los Márgenes

El contenido electrónico en las lavadoras conectadas las hace sensibles a los plazos de entrega de componentes y la logística, que pueden variar bruscamente durante condiciones de suministro ajustadas. Los fabricantes con mayor integración en controles y placas, o con producción de placas localizada, pueden acortar los ciclos de aprovisionamiento y reducir la exposición al flete aéreo, lo que estabiliza la economía unitaria. Cuando los fabricantes de equipos originales diversifican sus huellas de producción y bases de proveedores, mitigan la volatilidad arancelaria y de flete que de otro modo podría erosionar los márgenes brutos. Los grandes actores que divulgan métricas de entrega completa y a tiempo y acciones de resiliencia señalan un rendimiento más predecible para los ciclos de lanzamiento que dependen de controladores de motor, sensores y módulos de conectividad específicos. Tales medidas ayudan a mantener una disponibilidad constante de modelos premium mientras se defienden los puntos de precio durante los picos de costos de componentes. El efecto neto es un incentivo sostenido para localizar subconjuntos críticos y distribuir el riesgo en el mercado global de lavadoras.

El Derecho a la Reparación y las Políticas de Longevidad Prolongan los Ciclos de Sustitución

Las normas de durabilidad y reparabilidad que garantizan la disponibilidad de piezas de repuesto y la documentación están extendiendo la vida útil de los servicios, lo que reduce la tasa de sustitución natural de las lavadoras residenciales. Estas medidas aumentan el valor a largo plazo para los consumidores y trasladan los márgenes hacia piezas y servicios, lo que favorece a las marcas con redes de servicio sólidas. Los gestores de producto deben equilibrar construcciones más robustas y ensamblajes modulares frente a los objetivos de costos para evitar excluir a los compradores del mercado masivo. Los minoristas ajustan el inventario hacia modelos preparados para la reparación para reducir las disputas de garantía y alinear la selección con la capacidad posventa. Con el tiempo, tales normas recompensan a las marcas verticalmente integradas que pueden monetizar los ciclos de vida extendidos a través de servicios autorizados y canales de reacondicionamiento. El mercado global de lavadoras continuará adaptando los manuales de producto y canal para alinearse con los objetivos de longevidad mientras mantiene la innovación y la competitividad de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Lavadoras de Carga Superior Impulsan el Volumen Omnicanal en Medio del Ascenso de los Combos con Bomba de Calor

Las lavadoras de carga frontal representaron el 65,92% de la participación del mercado global de lavadoras en 2025, impulsadas por una eficiencia de recursos superior y velocidades de centrifugado final más altas que reducen la humedad residual antes del secado. Se proyecta que las lavadoras de carga superior registren una CAGR del 4,62% hasta 2031, ya que los compradores orientados al valor buscan ciclos más cortos y un acceso más fácil a mitad del ciclo, especialmente en mercados donde los costos del agua y el espacio en el suelo son menos restrictivos. El mercado global de lavadoras está canalizando el desarrollo de productos hacia combos lavadora-secadora con sistemas de bomba de calor sin conductos que reducen el consumo de energía y eliminan la necesidad de conductos externos en apartamentos. Los modelos insignia de las marcas líderes ahora integran funciones de IA que detectan el nivel de suciedad y el tipo de tejido, lo que ayuda a reducir las tasas de re-lavado y fortalece la narrativa de actualización en las bandas de precio medio-premium. En las salas de exposición, las comparaciones transparentes de etiquetas energéticas y las demostraciones en vivo de velocidad de centrifugado ayudan a articular las diferencias entre los diseños de carga frontal y carga superior para los compradores que desean claridad de rendimiento en el punto de venta. El cumplimiento de los umbrales de agua y energía es más fácil con los diseños de carga frontal, mientras que las lavadoras de carga superior están mejorando mediante rediseños de impulsores, mayores velocidades de centrifugado y una lógica de ciclo más inteligente. El mercado global de lavadoras se beneficia a medida que ambos formatos se modernizan para cumplir los objetivos de eficiencia y comodidad.

Las expectativas de velocidad de ciclo y las restricciones de factor de forma están remodelando los surtidos, con los combos lavadora-secadora emergiendo como una vía de ahorro de espacio hacia un rendimiento energético premium. La línea de combos de Samsung ilustra cómo un producto de tambor único con secado por bomba de calor puede lograr reducciones de energía significativas al tiempo que se adapta a apartamentos urbanos, y las estrategias de precios que incluyen descuentos periódicos y financiación reducen las barreras de adopción para los compradores por primera vez de sistemas combo. Las marcas también están incorporando funciones de casos de uso, como el control mejorado de olores o los ciclos para pelo de mascotas, para abordar las necesidades específicas del hogar sin requerir equipos adicionales. Las expectativas regulatorias siguen siendo un ancla de diseño clave, con las lavadoras de carga frontal alineadas de forma nativa con factores de agua más estrictos y las de carga superior poniéndose al día mediante refinamientos mecánicos y de software. Las recalibraciones propuestas de los estándares de uso de agua en los Estados Unidos podrían crear más margen para la optimización del tiempo de ciclo, lo que apoyaría el resurgimiento de la adopción de carga superior donde la velocidad y la simplicidad son más importantes. En todos los formatos, la IA integrada que ajusta la dosificación y los patrones de movimiento por clase de tejido se está convirtiendo en un diferenciador de referencia, lo que continúa dando forma al posicionamiento de productos premium en el mercado global de lavadoras[4]Registro Federal, "Expedientes de Elaboración de Normas de Energía y Agua," Registro Federal, federalregister.gov.

Por Capacidad: El Rango Medio de 6–8 kg Ancla el Volumen, el Segmento de Más de 8 kg Captura el Potencial Comercial

El segmento de capacidad de 6–8 kg representó el 45,81% de las ventas de 2025, equilibrando la eficiencia de espacio y la flexibilidad de carga familiar a precios accesibles. Se proyecta que el segmento crezca a una CAGR del 4,91% hasta 2031, ya que más hogares con doble ingreso consolidan el tiempo de lavandería en menos ciclos, y a medida que los planos de planta urbanos favorecen plataformas de 60–68 cm que se adaptan a armarios estándar y alcobas de lavandería. El tamaño del mercado global de lavadoras para el segmento de 6–8 kg está destinado a aumentar con esta expansión de volumen constante y la actualización consistente hacia la dosificación automática y centrifugados más rápidos cerca del nivel medio del segmento. Los formatos compactos por debajo de 5 kg siguen siendo un nicho para dormitorios universitarios y hogares de una sola persona, valorados por su portabilidad pero limitados por un menor rendimiento de centrifugado y las compensaciones del llenado manual. En el extremo superior, las unidades de más de 8 kg han ganado tracción entre los hogares más grandes y los entornos comerciales ligeros que se benefician de cargas únicas y motores robustos.

Las mejoras de funciones están descendiendo al nivel de 6–8 kg, incluidos depósitos de dosificación dimensionados para múltiples lavados y aplicaciones móviles que simplifican los avisos de mantenimiento y la selección de ciclos. El portafolio compacto de 60 cm de Bosch demuestra cómo las funciones conectadas y la dosificación automática pueden adaptarse para uso en espacios reducidos, lo que amplía el atractivo premium en ciudades densas. Las regiones con escasez de agua se orientan hacia los diseños de carga frontal dentro del nivel de 6–8 kg debido al menor consumo por kilogramo, mientras que los mercados con abundancia de agua o sensibles al precio aún mezclan lavadoras de carga superior de mayor capacidad. Los requisitos actualizados de calificación energética de Australia están aumentando la visibilidad del tiempo de ciclo y el consumo de energía en las etiquetas, lo que impulsa a los fabricantes hacia mayores velocidades de centrifugado para reducir el tiempo de secado sin comprometer la calidad del lavado. A medida que los fabricantes de equipos originales localizan más componentes y pruebas, los plazos de entrega siguen mejorando para las marcas de etiqueta privada y regionales que dependen de volúmenes estables de 6–8 kg como su núcleo. La industria global de lavadoras continúa dimensionando y ajustando este segmento para la adopción masiva mientras reserva funciones especializadas para los modelos de supercapacidad y combo.

Por Tecnología: Las Convencionales se Consolidan a Pesar del Ascenso de las Inteligentes; Persisten las Brechas de Precio-Rendimiento

Las lavadoras convencionales no conectadas, que incluyen unidades totalmente automáticas y semiautomáticas sin controles basados en IoT o aplicaciones, representaron el 70,54% de la participación del mercado global de lavadoras en 2025 y se proyecta que crezcan a una CAGR del 5,16% hasta 2031, ya que los compradores orientados al valor en ciudades de segundo y tercer nivel en India, Indonesia y Vietnam priorizan la asequibilidad inicial sobre la conectividad. Este patrón refleja la gran base instalada en geografías desatendidas donde pequeñas ganancias en penetración crean un volumen absoluto considerable, que puede superar las adiciones de unidades de modelos inteligentes que escalan desde una base más pequeña. En India, los subsidios de intercambio y la compresión continua de precios han apoyado el cambio hacia unidades convencionales totalmente automáticas a medida que los motores inversores y la lógica de detección de carga se difunden sin requerir Wi-Fi. El perfil de precio-rendimiento resultante mantiene los formatos convencionales atractivos para los hogares que desean ciclos confiables, costos de funcionamiento predecibles y controles sencillos.

Las lavadoras convencionales continúan añadiendo inteligencia práctica a precios accesibles. La Serie Essential de LG enfocada en India utiliza válvulas de doble entrada y tambores con recubrimiento de resina para gestionar el agua dura y la baja presión de entrada, lo que ayuda a abordar las limitaciones de infraestructura sin añadir conectividad ni funciones en la nube. Las lavadoras de carga superior convencionales en el Sudeste Asiático combinan motores de accionamiento directo inversor con ciclos preestablecidos familiares que manejan tejidos comunes y niveles de suciedad con una configuración mínima. Estas adiciones mejoran la eficiencia y la consistencia del lavado mientras mantienen el costo de los materiales bajo control. El resultado es una clara propuesta de valor para los compradores que desean durabilidad y facilidad de uso por encima del control remoto o la programación basada en aplicaciones. En mercados donde la cobertura de banda ancha, los costos de datos o la adopción de aplicaciones siguen siendo desiguales, este equilibrio de capacidad y costo sostiene el impulso de los formatos convencionales dentro del mercado global de lavadoras.

Las lavadoras inteligentes y conectadas por IoT siguen siendo una minoría de la base instalada, pero están creciendo rápidamente desde una base más pequeña en el mercado global de lavadoras. Las funciones AI OptiWash y AI Energy de Samsung se centran en detectar los niveles de suciedad, ajustar el agua y el tiempo, y desplazar la operación a ventanas de horas valle, mientras que el sistema de dosificación Load & Go de Whirlpool está diseñado para reducir el desperdicio de detergente y mejorar la consistencia del lavado en todos los ciclos. El contexto de política también importa. En mayo de 2025, el Departamento de Energía de los Estados Unidos propuso revocar los estándares de uso de agua modificados para lavadoras residenciales, lo que revertiría al factor de agua estatutario de 9,5 y reduciría la presión de combinar el posicionamiento de eficiencia con funciones conectadas que añaden costo. A medida que los estándares interoperables se expanden, el trabajo pionero de BSH con Matter demuestra cómo el control multiplataforma puede sentirse universal, lo que puede comprimir la prima de conectividad con el tiempo y desplazar la competencia de vuelta al rendimiento del hardware, la calidad del servicio y el costo total de propiedad.

Por Usuario Final: El Residencial Ancla, el Comercial Supera en Necesidades de Higiene y Rendimiento

Las aplicaciones residenciales representaron el 69,74% de la demanda de 2025 para ciclos de sustitución constantes y vías de actualización en expansión hacia la automatización de dosificación y la conectividad. Se proyecta que las aplicaciones comerciales crezcan a una CAGR del 5,38% hasta 2031, ya que hoteles, instalaciones sanitarias y operadores de viviendas múltiples renuevan sus flotas para mejorar la higiene, el tiempo de actividad y el ahorro de energía. El mercado global de lavadoras se beneficia de los compradores comerciales que priorizan el rendimiento y la fiabilidad, lo que respalda unidades de mayor capacidad, sistemas de accionamiento robustos y diagnósticos conectados. En muchas ciudades, los promotores de viviendas múltiples utilizan salas de lavandería centralizadas para reducir los costos de fontanería por unidad y para crear flujos de ingresos auxiliares a partir de sistemas de pago sin efectivo basados en aplicaciones.

Los compradores comerciales a menudo prefieren acuerdos de nivel de servicio que garanticen una respuesta rápida de técnicos y acceso a equipos de préstamo, lo que eleva el tiempo de actividad de la flota y estabiliza los márgenes operativos. Los diagnósticos inteligentes y el mantenimiento predictivo reducen el tiempo de inactividad no planificado y el inventario de piezas de repuesto, lo que es especialmente valioso para las máquinas de 20–50 kg que anclan las operaciones diarias. Las aplicaciones sanitarias y de hostelería refuerzan el argumento a favor de los diseños de barrera y los ciclos de desinfección mejorados que los registros de auditoría pueden verificar. En los usos tanto residenciales como comerciales, la migración hacia accionamientos totalmente automáticos continuó, mientras que las funciones de conectividad escalaron más rápido en el sector comercial debido a una recuperación más clara vinculada a la energía y la mano de obra. Estas diferencias dan forma a las hojas de ruta que ajustan el control del motor, las interfaces de usuario y la facilidad de mantenimiento a cada entorno en el mercado global de lavadoras.

Por Canal de Distribución: El Canal en Línea Crece con Fuerza, el Comercio Minorista B2C se Defiende mediante la Experiencia

El comercio minorista B2C capturó el 75,61% de las ventas de 2025 gracias a la solidez de las demostraciones en vivo, las comparaciones de ruido y la instalación el mismo día o al día siguiente que alivia las preocupaciones de los compradores. Se proyecta que los canales en línea crezcan a una CAGR del 5,91%, aprovechando la rápida expansión de la entrega, la transparencia de las etiquetas energéticas y las ofertas de financiación que ponen los modelos premium al alcance de los compradores orientados al valor. El tamaño del mercado global de lavadoras para los canales en línea está destinado a aumentar a medida que los mercados digitales refinan los servicios de última milla y las tiendas de marca invierten en modelos directos al consumidor con un control estricto sobre los precios y los paquetes. Las salas de exposición en tienda siguen siendo importantes para las comprobaciones táctiles y las comparaciones entre marcas, y las marcas están mejorando el comercio minorista con datos energéticos vinculados a códigos QR y consultas personalizadas que adaptan la configuración de los ciclos.

Los puntos de venta exclusivos de marca escalan su huella para ofrecer experiencias consistentes en torno a las funciones de IA y para ampliar la cobertura de garantía cuando se incluye en el momento del pago. Los principales minoristas combinan la amplitud del surtido con la financiación de marca propia para facilitar las decisiones de compra de los modelos de gama media y premium. Las marcas también vinculan los créditos de intercambio y los programas de reacondicionamiento a sus propios canales, recuperando valor de los electrodomésticos antiguos mientras fortalecen el camino hacia nuevas ventas. Las experiencias de gran formato y las tiendas en línea de Samsung se coordinan con promociones que destacan las unidades combo y las funciones de conectividad, y esto estrecha el control sobre la narrativa del producto. Esta combinación omnicanal equilibrada continúa apoyando la estabilidad de la participación en todos los formatos en la industria global de lavadoras.

Por Canal de Distribución: El Crecimiento en Línea Remodela el Panorama Minorista

El comercio minorista B2C capturó el 75,61% de las ventas de 2025 gracias a la solidez de las demostraciones en vivo, las comparaciones de ruido y la instalación el mismo día o al día siguiente que alivia las preocupaciones de los compradores. Se proyecta que los canales en línea crezcan a una CAGR del 5,91%, aprovechando la rápida expansión de la entrega, la transparencia de las etiquetas energéticas y las ofertas de financiación que ponen los modelos premium al alcance de los compradores orientados al valor. El tamaño del mercado global de lavadoras para los canales en línea está destinado a aumentar a medida que los mercados digitales refinan los servicios de última milla y las tiendas de marca invierten en modelos directos al consumidor con un control estricto sobre los precios y los paquetes. Las salas de exposición en tienda siguen siendo importantes para las comprobaciones táctiles y las comparaciones entre marcas, y las marcas están mejorando el comercio minorista con datos energéticos vinculados a códigos QR y consultas personalizadas que adaptan la configuración de los ciclos.

Los puntos de venta exclusivos de marca escalan su huella para ofrecer experiencias consistentes en torno a las funciones de IA y para ampliar la cobertura de garantía cuando se incluye en el momento del pago. Los principales minoristas combinan la amplitud del surtido con la financiación de marca propia para facilitar las decisiones de compra de los modelos de gama media y premium. Las marcas también vinculan los créditos de intercambio y los programas de reacondicionamiento a sus propios canales, recuperando valor de los electrodomésticos antiguos mientras fortalecen el camino hacia nuevas ventas. Las experiencias de gran formato y las tiendas en línea de Samsung se coordinan con promociones que destacan las unidades combo y las funciones de conectividad, y esto estrecha el control sobre la narrativa del producto. Esta combinación omnicanal equilibrada continúa apoyando la estabilidad de la participación en todos los formatos en la industria global de lavadoras.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 40,71% en 2025 y se proyecta que crezca a una CAGR del 3,39% hasta 2031, a medida que la urbanización, el comercio digital y la capacidad de fabricación localizada se alinean en las principales economías. China sigue siendo el mayor mercado nacional de la región y está transitando de la sustitución por volumen hacia funciones premium conectadas a medida que los hogares ascienden a modelos habilitados con IA. El sólido impulso de consumo de India apoya una adopción más amplia de lavadoras totalmente automáticas y líneas de productos localizadas que abordan la presión variable del agua y el agua dura, apoyadas por inversiones en la fabricación de componentes nacionales y capacidad de placas de circuito impreso para reducir los plazos de entrega. Las participaciones en línea en los principales mercados de Asia-Pacífico son altas y están aumentando, lo que impulsa a las marcas a localizar inventarios y asociarse para la instalación a fin de mantener la velocidad y la calidad de entrega. El marco GEMS actualizado de Australia eleva la visibilidad del rendimiento energético e hídrico y el tiempo de programa en las etiquetas, lo que apoya una adopción más amplia de lavadoras de carga frontal y combos con bomba de calor en regiones con estrés hídrico. El mercado global de lavadoras se beneficia de los efectos de escala en Asia-Pacífico a medida que los ecosistemas de componentes y la logística se densifican.

Europa es la segunda región más grande por contribución y es uno de los mercados desarrollados de más rápido crecimiento debido al estricto etiquetado energético y las crecientes expectativas de reparabilidad que redefinen el valor premium. Las etiquetas A–G reescaladas de la Unión Europea establecen una jerarquía clara para el rendimiento energético, y el punto de referencia de 2030 para el uso de energía orienta los objetivos de ingeniería para las lavadoras de próxima generación. Los surtidos de los minoristas de Europa Occidental se están moviendo temprano hacia modelos conformes para evitar el riesgo de inventario inmovilizado, lo que recompensa a los pioneros que cumplen anticipadamente con las próximas normas sobre filtración o reparabilidad. El Reino Unido y los países nórdicos muestran un fuerte impulso para el secado por bomba de calor y las soluciones de lavandería eficientes donde las tarifas eléctricas favorecen el consumo reducido, y los hogares consideran cada vez más los costos del ciclo de vida al seleccionar electrodomésticos. Los grandes fabricantes europeos divulgan su alineación con los objetivos de reparabilidad y longevidad, mientras ensamblan funciones conectadas que se integran con las plataformas de hogar inteligente comunes. Esta estructura de política y minoristas sostiene una premiumización constante en el mercado global de lavadoras en toda Europa.

América del Norte mantiene un perfil de crecimiento equilibrado aproximadamente al ritmo global, con ciclos de sustitución constantes y expectativas crecientes de compatibilidad con el hogar inteligente. Las marcas líderes han anunciado inversiones en capacidad y tecnología en plantas de los Estados Unidos para fortalecer la resiliencia de la cadena de suministro y apoyar líneas de productos vinculadas al abastecimiento de energía renovable en los sitios. Las funciones preparadas para la respuesta a la demanda están ganando visibilidad a medida que las empresas de servicios públicos amplían las tarifas dinámicas y la elegibilidad para reembolsos para los electrodomésticos conectados que automatizan la operación en horas valle. En Canadá y los Estados Unidos, las tiendas de marca y los minoristas de múltiples marcas continúan siendo el camino principal hacia la compra de modelos de mayor capacidad, mientras que los canales directos al consumidor añaden financiación flexible y cumplimiento acelerado. El papel de México en las redes de fabricación de América del Norte se ha expandido, ofreciendo opciones resistentes a los aranceles y tramos logísticos más cortos para la demanda regional. Este ecosistema regional apoya la base instalada a largo plazo y el ritmo de actualización en el mercado global de lavadoras.

Panorama Competitivo

La competencia sigue siendo amplia entre las marcas multinacionales y los competidores regionales, con la diferenciación moviéndose más allá del hardware hacia el cuidado habilitado por IA, la precisión de dosificación y la optimización energética. La última línea de lavandería de Samsung despliega el Modo de Energía con IA y la detección de tejidos para refinar el control del ciclo y reducir el consumo de energía durante las ventanas de mayor demanda, lo que complementa los ecosistemas de hogar inteligente que incluyen aire acondicionado y refrigeración. LG continúa escalando el AI Direct Drive en todos los formatos, integrando el control de movimiento y la detección de tejidos con la aplicación ThinQ para elevar la facilidad de uso y los resultados de cuidado. Whirlpool invierte en operaciones en los Estados Unidos que refuerzan la integración vertical y la capacidad para las líneas de alta demanda, mientras extiende funciones como la ventilación avanzada y los depósitos de dosificación para mantener el posicionamiento premium. Estos movimientos convergen en ahorros del ciclo de vida y comodidad que resuenan con los compradores de hogares conectados en el mercado global de lavadoras.

El posicionamiento de cumplimiento normativo es una palanca activa a medida que las marcas buscan asegurar espacio en los lineales de los minoristas con modelos que cumplen o superan las próximas normas sobre rendimiento energético, filtración y reparabilidad. El cumplimiento anticipado reduce el riesgo de surtido para las grandes cadenas y simplifica la comunicación a los compradores al alinear etiquetas y afirmaciones en todos los modelos. Los fabricantes europeos con conectividad Matter temprana enfatizan la interoperabilidad y las garantías de privacidad, mientras planifican funciones de durabilidad que permiten la reparación a nivel de módulo en lugar de sustituciones de unidades completas. En los Estados Unidos, el impulso de la política de filtración y la elegibilidad para la respuesta a la demanda fortalecen el argumento a favor de las lavadoras conectadas que se integran con los programas de las empresas de servicios públicos y los sistemas de gestión de energía del hogar. El patrón apoya la convergencia gradual hacia diseños inteligentes, reparables y eficientes que mantienen su valor más allá de la compra inicial. Esta alineación es ahora central para la competencia en el nivel premium en el mercado global de lavadoras.

Las estrategias de canal se están adaptando a un mundo híbrido donde el comercio minorista físico y los recorridos digitales se refuerzan mutuamente. Las tiendas de marca ofrecen demostraciones seleccionadas para los ciclos de IA y los elementos de filtración, mientras que los canales en línea agilizan las comparaciones y la programación, y reducen la fricción con la financiación que amplía el acceso a las funciones premium. Las redes de servicio son una parte más importante de la propuesta de valor en los mercados con mayores derechos de reparación, lo que favorece a los actores con técnicos autorizados, logística de piezas y programas de reacondicionamiento que monetizan la cola extendida. Con la proliferación de los diagnósticos conectados, el tiempo de resolución está mejorando, y eso aumenta la satisfacción del cliente y la intención de repetición. Estos desarrollos, combinados con la preparación para el cumplimiento normativo y los vínculos con el ecosistema, enmarcan la actual ola de diferenciación competitiva en el mercado global de lavadoras.

Líderes de la Industria de Lavadoras

Haier Smart Home

Midea Group

Whirlpool Corporation

LG Electronics

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Whirlpool Corporation presentó su Sistema de Lavandería de Carga Superior Maytag Pet Pro y una nueva torre de carga frontal con Sistema de Ventilación FreshFlow y UV Clean en KBIS 2026, subrayando la amplitud de su fabricación en los Estados Unidos y su cartera de productos.

- Enero de 2026: Samsung Electronics presentó su línea de lavandería Bespoke AI con tecnología de IA en CES 2026, incluyendo ciclos de lavado a secado más rápidos en modelos combo, intercambiadores de calor mejorados y una nueva variante con dial giratorio LCD posicionada por debajo de los modelos insignia con pantalla táctil en precio.

- Diciembre de 2025: LG Electronics lanzó diez nuevas lavadoras AI DD 2.0 en las categorías de carga frontal, carga superior y lavadora-secadora con detección de tejidos mejorada, ciclos dedicados para el cuidado de mascotas y hasta 16 kg de capacidad.

- Enero de 2025: Samsung destacó una Lavadora Bespoke AI A-65% en IFA 2025, con un consumo de energía reducido en relación con los mínimos de su clase y una unidad combo de segunda generación con mayor capacidad de secado y ciclos más rápidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de lavadoras como el valor de ventas mundial de electrodomésticos de nueva fabricación para uso doméstico y comercial ligero que lavan, enjuagan y centrifugan la ropa, incluidos los modelos de carga frontal, carga superior, doble tina y conectados inteligentes, pero excluyendo las piezas de posventa y los equipos profesionales de lavandería.

Exclusión del alcance: las lavadoras de túnel de grado profesional y las lavadoras-extractoras industriales quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Carga Frontal

- Con Secadoras

- Sin Secadoras

- Carga Superior

- Con Secadoras

- Sin Secadoras

- Tina Doble

- Carga Frontal

- Por Capacidad

- Menos de 5 kg

- 5 - 8 kg

- Más de 8 kg

- Por Tecnología

- Convencional

- Inteligente / Conectada (IoT)

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C / Comercio Minorista

- Tiendas de Múltiples Marcas

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- B2B / Directamente de los Fabricantes

- B2C / Comercio Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a planificadores de OEM de electrodomésticos, proveedores de componentes de nivel 1, distribuidores regionales y grandes minoristas de electrónica en Asia-Pacífico, América del Norte, Europa y MEA. Estas conversaciones validan los precios de venta promedio, los ciclos de reemplazo y la penetración de funciones inteligentes que las fuentes secundarias solo insinúan.

Investigación documental

Examinamos conjuntos de datos abiertos como los códigos aduaneros de UN Comtrade (HS 8450), los archivos de eficiencia energética de electrodomésticos de la Agencia Internacional de Energía, los paneles de gasto en electrodomésticos del hogar de la OCDE y los portales de estadísticas nacionales para dimensionar los flujos de unidades y las bandas de precios. Los informes anuales, las presentaciones para inversores y los formularios 10-K proporcionan divisiones de ingresos a nivel de marca, que se concilian en D&B Hoovers para calendarios fiscales coherentes. Las revistas especializadas, las asociaciones de electrodomésticos y los archivos de noticias de Dow Jones Factiva ayudan a rastrear los cambios tecnológicos, los efectos arancelarios y las combinaciones de canales minoristas. Esta lista es ilustrativa; muchas fuentes adicionales sustentan la base de la investigación documental.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte las estadísticas de producción, importación y exportación en consumo aparente, seguido de verificaciones cruzadas ascendentes selectivas utilizando ASP muestral x volumen de auditorías minoristas. Las variables clave incluyen las tasas de penetración en los hogares, el intervalo de reemplazo promedio, la participación de los conectados inteligentes, los índices de costos de acero y resina, y las regulaciones de eficiencia energética; sus trayectorias alimentan una regresión multivariante que proyecta el valor hasta 2030. Cuando las estimaciones ascendentes divergen, se aplican ratios de brecha para alinear los totales antes de la aprobación final.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de anomalías, revisión por pares de analistas senior y aprobación del jefe de sector. Las cifras se comparan con rastreadores externos de precios y envíos, y cualquier varianza superior a dos desviaciones estándar desencadena una revisión. Los informes se actualizan anualmente, con actualizaciones provisionales cuando los aranceles, las normas o las perturbaciones macroeconómicas modifican materialmente los datos de entrada.

Por qué la línea de base de lavadoras de Mordor merece confianza

Los valores de mercado publicados suelen variar porque las empresas eligen diferentes alcances de producto, supuestos de precios y cadencias de actualización.

Los principales factores de brecha incluyen si las secadoras inteligentes están agrupadas, cómo se tratan las importaciones del mercado gris, qué progresión de precio promedio se utiliza y con qué frecuencia se recalibran los modelos para las fluctuaciones cambiarias. El estudio de Mordor establece un único alcance global, aplica ASP regionales ponderados y se actualiza cada doce meses, lo que limita la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 69,10 B (2025) | Mordor Intelligence | - |

| USD 66,91 B (2025) | Global Consultancy A | Excluye unidades de doble tina; asume un ASP plano después de 2027 |

| USD 87,25 B (2024) | Trade Journal B | Fusiona equipos de lavandería comercial en el total |

| USD 56,77 B (2024) | Industry Association C | Cubre solo máquinas convencionales, omite la prima de los conectados inteligentes |

La comparación muestra que cuando se eliminan los diferentes alcances y curvas de precios, nuestra línea de base de 2025 ofrece un punto medio equilibrado, proporcionando a los responsables de la toma de decisiones una cifra transparente, reproducible y lista para pruebas de escenarios.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado global de lavadoras hasta 2031?

Se prevé que el tamaño del mercado global de lavadoras alcance USD 83,11 mil millones para 2031, creciendo a una CAGR del 3,13% durante 2026–2031, respaldado por actualizaciones de eficiencia impulsadas por la regulación y la adopción de funciones habilitadas por IA.

¿Qué tipos de productos y capacidades lideran las preferencias de los compradores hoy en día?

Las lavadoras de carga frontal lideraron con una participación del 65,92% en 2025, mientras que la banda de capacidad de 6–8 kg representó el 45,81% de la participación en un equilibrio de huella y flexibilidad de carga familiar, con ambos segmentos respaldados por expectativas crecientes de dosificación automatizada y mayores velocidades de centrifugado.

¿Dónde se encuentra el mayor impulso de ventas por canal y usuario final?

Se proyecta que los canales en línea crezcan a una CAGR del 5,91% gracias a una logística y financiación más sólidas, y se proyecta que las aplicaciones comerciales crezcan a una CAGR del 5,38% a medida que hoteles, el sector sanitario y las viviendas múltiples renuevan sus flotas para mejorar la higiene, el tiempo de actividad y el ahorro de energía.

¿Cómo están dando forma las políticas a las hojas de ruta de productos y a la dinámica de precios?

Las etiquetas A–G reescaladas de la Unión Europea y la norma de filtración de microfibras de Nueva York están impulsando diseños conformes y eficientes hacia los surtidos antes de lo previsto, lo que eleva el valor por unidad al tiempo que aclara los ahorros del ciclo de vida que justifican los precios premium para los modelos conformes.

¿Qué regiones se espera que impulsen la mayor participación de la demanda?

Asia-Pacífico lideró con el 40,71% de la demanda de 2025 y se proyecta que crezca a una CAGR del 3,39% hasta 2031 gracias a la urbanización, el comercio digital y la fabricación localizada, mientras que Europa sigue siendo una sólida historia de premiumización bajo un estricto etiquetado energético.

Última actualización de la página el: