Tamaño y Participación del Mercado de Electrodomésticos de Lavandería de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

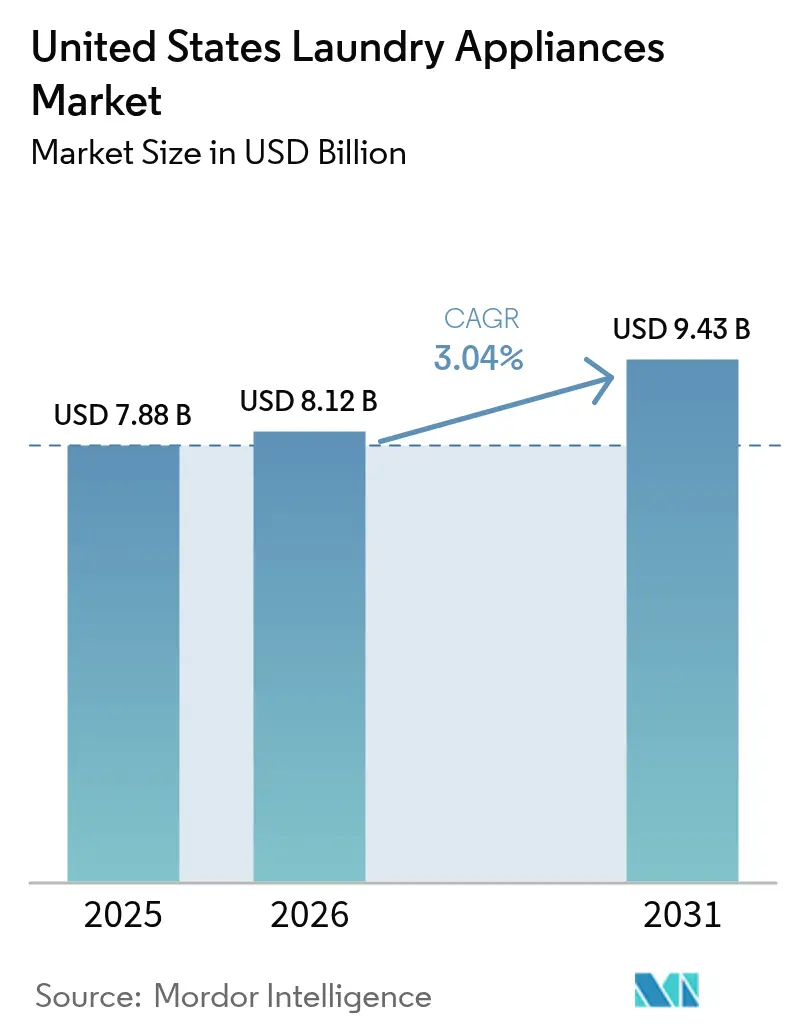

| Tamaño del mercado en el año base (2025) | 7.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Lavandería de Estados Unidos por Mordor Intelligence

El tamaño del mercado de electrodomésticos de lavandería de Estados Unidos alcanzó USD 7,88 mil millones en 2025, se espera que llegue a USD 8,12 mil millones en 2026 y se proyecta que alcance USD 9,43 mil millones en 2031 a una CAGR del 3,04%. El crecimiento moderado enmascara un conjunto de cambios que ahora influyen en la forma en que los fabricantes fijan precios, abastecen y programan las transiciones de productos en el mercado de electrodomésticos de lavandería de Estados Unidos, liderado por los estándares de eficiencia 2028 del Departamento de Energía para lavadoras y secadoras y por la creciente adopción de incentivos dirigidos a la modernización de secadoras de bomba de calor [1]Editores del Registro Federal, "Normas de Conservación de Energía para Lavadoras y Secadoras Residenciales de Ropa," Registro Federal, federalregister.gov. Las funciones interactivas con la red eléctrica, los planes de tarifas por uso en horario pico y los códigos de construcción locales que recompensan el desplazamiento de carga continúan inclinando el diseño de productos hacia plataformas conectadas de alta eficiencia con ahorros domésticos cuantificables. La combinación de políticas es más sólida en el Oeste, donde los códigos de construcción y los programas de servicios públicos aceleran la electrificación y ayudan a explicar el perfil de crecimiento del 4,12% de la región hasta 2031 en el mercado de electrodomésticos de lavandería de Estados Unidos. En el lado de la oferta, las capacidades de fabricación nacional y las inversiones a corto plazo de las marcas líderes tienen como objetivo amortiguar los costos de insumos y la variabilidad logística, al tiempo que posicionan los productos de bomba de calor de precio medio para una mayor disponibilidad en el mercado de electrodomésticos de lavandería de Estados Unidos para 2027.

Conclusiones Clave del Informe

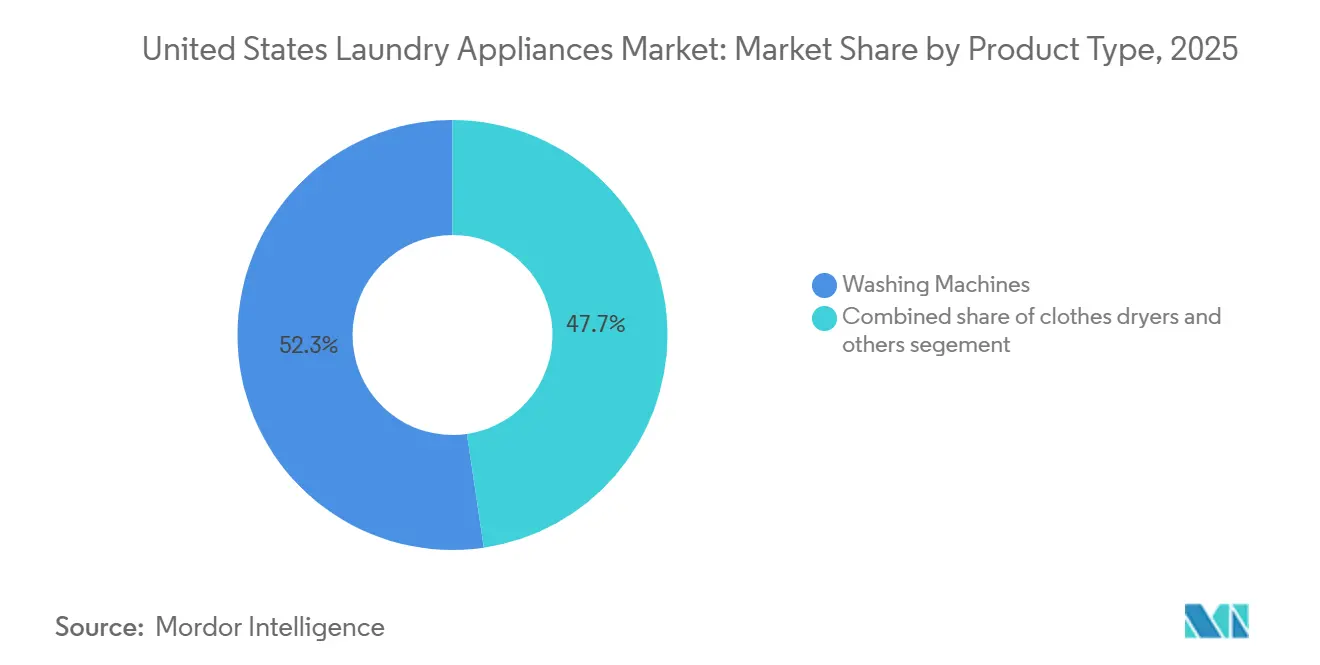

- Por tipo de producto, las lavadoras lideraron con una participación de ingresos del 52,34% en 2025 en el mercado de electrodomésticos de lavandería de Estados Unidos; se prevé que las secadoras de ropa se expandan a una CAGR del 3,71% hasta 2031.

- Por tecnología, las máquinas totalmente automáticas representaron una participación del 81,93% en el mercado de electrodomésticos de lavandería de Estados Unidos en 2025 y registraron la CAGR proyectada más rápida del 3,14% hasta 2031.

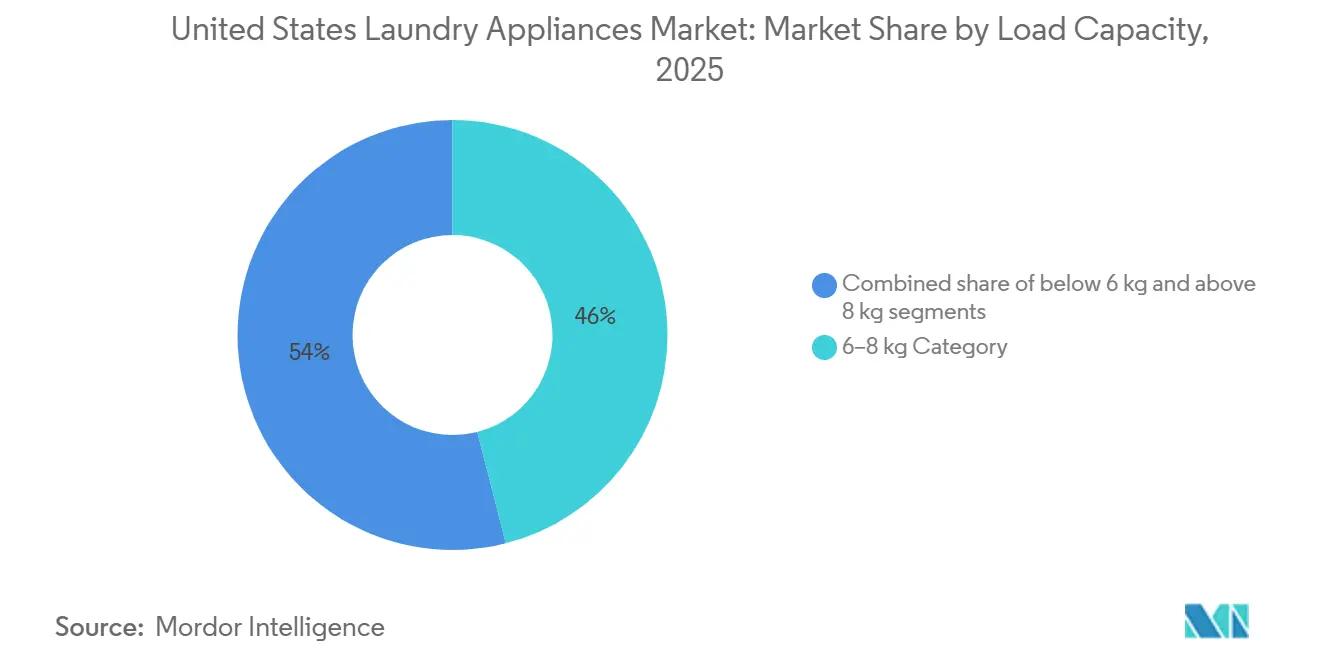

- Por capacidad de carga, el segmento de 6 a 8 kg representó el 46,02% del mercado de electrodomésticos de lavandería de Estados Unidos en 2025; se proyecta que las capacidades de carga superiores a 8 kg se expandan a una CAGR del 3,42% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron el 53,12% de la participación del mercado de electrodomésticos de lavandería de Estados Unidos en 2025, mientras que los canales en línea registraron la CAGR proyectada más alta del 3,12% hasta 2031.

- Por geografía, el Sur representó el 38,46% de la participación del mercado de electrodomésticos de lavandería de Estados Unidos en 2025, mientras que el Oeste avanza a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Lavandería de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los estándares de eficiencia 2028 del DOE para lavadoras/secadoras catalizan los ciclos de modernización | +0.9% | Nacional, más fuerte en California y el Noreste | Mediano plazo (2-4 años) |

| Las secadoras de bomba de calor + los reembolsos federales/estatales aceleran la electrificación | +0.8% | Oeste, Noreste, adopción temprana en Washington, Oregón, California | Mediano plazo (2-4 años) |

| El cumplimiento omnicanal (grandes superficies + en línea) impulsa la conversión | +0.3% | Nacional, mayor en los centros urbanos del Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Las funciones inteligentes/IA elevan los precios de venta promedio y acortan los intervalos de reemplazo | +0.5% | Áreas metropolitanas del Oeste y el Noreste, con expansión a los suburbios del Medio Oeste | Mediano plazo (2-4 años) |

| Los programas de reembolso para multifamiliares desbloquean la demanda de unidades apilables/sin ventilación | +0.4% | Áreas metropolitanas del Oeste y el Sureste, especialmente ciudades con alta densidad multifamiliar | Mediano plazo (2-4 años) |

| La ventaja del costo total de propiedad de carga frontal en áreas metropolitanas con alto costo del agua | +0.3% | California, Oregón, Washington, Alaska | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Estándares de Eficiencia 2028 del DOE para Lavadoras/Secadoras Catalizan los Ciclos de Modernización

Los nuevos estándares federales de eficiencia que entrarán en vigor en marzo de 2028 cambiarán la combinación de productos y el diseño de incentivos en todo el mercado de electrodomésticos de lavandería de Estados Unidos al endurecer los umbrales del Factor de Energía Modificado Integrado y la Relación de Eficiencia Hídrica, lo que orienta a los minoristas y fabricantes de equipos originales hacia SKU conformes y de mayor rendimiento. El análisis del ciclo de vida del Departamento de Energía proyecta ahorros considerables para los consumidores, y la actualización se alinea con la dirección de las tecnologías actuales de motores y controles que ya están ampliamente difundidas en las bandas de precios principales. Los diseños de carga frontal son los que más se benefician porque su menor consumo de agua se traduce en períodos de recuperación de la inversión más rápidos en áreas metropolitanas de alto costo, una tendencia reforzada por los reembolsos municipales de agua que reducen aún más los precios iniciales en el punto de venta. Las estrategias de surtido minorista se están ajustando a medida que los modelos más eficientes de ENERGY STAR y las capacidades conformes reciben más espacio en el piso de ventas y apoyo promocional antes del plazo de 2028. El efecto combinado es una ventana de pre-modernización estructurada que lleva hasta 2027, seguida de un período posterior al cumplimiento en el que los niveles de entrada se estandarizan en motores inversores y controles basados en sensores en el mercado de electrodomésticos de lavandería de Estados Unidos.

Las Secadoras de Bomba de Calor + los Reembolsos Federales/Estatales Aceleran la Electrificación

Las secadoras de bomba de calor elegibles para reembolso están ganando terreno en el mercado de electrodomésticos de lavandería de Estados Unidos porque el intercambio de calor en circuito cerrado reduce el consumo de energía en comparación con los modelos de resistencia eléctrica, y los programas federales proporcionan hasta USD 840 en apoyo a los hogares que califican. El menor uso de energía por ciclo se amplifica bajo las tarifas por uso en horario pico, y los datos nacionales de precios de electricidad confirman que la programación fuera de horas pico puede comprimir aún más el período de recuperación para los hogares de alto consumo. Las ciudades de la Costa Oeste y algunas del Noreste también están persiguiendo objetivos de electrificación a través de códigos locales y programas de modernización que orientan las actualizaciones hacia configuraciones sin ventilación o híbridas que cumplen con las restricciones multifamiliares. En el estado de Washington, los requisitos de rendimiento de los edificios crean vías de cumplimiento que recompensan los equipos con menor intensidad energética, lo que convierte los sistemas de lavandería de bomba de calor en parte de un paquete de modernización más amplio en propiedades multifamiliares de mayor tamaño. Los límites de capacidad del panel eléctrico en edificios más antiguos son un factor limitante, razón por la cual los programas piloto de modernización de paneles respaldados por servicios públicos y la asistencia técnica son fundamentales para alcanzar una penetración más profunda en los próximos años.

El Cumplimiento Omnicanal Impulsa la Conversión en un Panorama Minorista Fragmentado

La entrega más rápida y la programación de instalaciones están elevando las tasas de conversión a medida que los minoristas alinean la consulta en tienda con la comodidad en línea en el mercado de electrodomésticos de lavandería de Estados Unidos. Las principales cadenas de mejoras para el hogar han reducido las ventanas de instalación y estandarizado las tarifas, lo que apoya los reemplazos de emergencia y mejora la confianza del comprador en compras de alta consideración. Los minoristas también están probando herramientas de visualización y configuración para reducir las devoluciones por problemas de ajuste, lo cual es vital para los pares de carga frontal y apilables donde la vibración y el espacio libre son objeciones comunes. Los sitios de venta directa del fabricante y los surtidos exclusivos en línea llevan formatos de nicho a audiencias nacionales, incluidas las combinaciones compactas sin ventilación que se adaptan a las limitaciones de espacio y eléctricas en viviendas multifamiliares. El efecto ecosistema es una participación estable para los salones de exhibición físicos, combinada con una creciente conversión digital a medida que disminuye la fricción en la última milla en el mercado de electrodomésticos de lavandería de Estados Unidos.

Las Funciones Inteligentes/IA Elevan los Precios de Venta Promedio y Acortan los Intervalos de Reemplazo

Las plataformas conectadas de las marcas líderes están desplazando el valor hacia los sensores, los ciclos adaptativos y la orquestación de energía, generando ahorros tangibles en el mercado de electrodomésticos de lavandería de Estados Unidos. El control del tambor habilitado por IA, la detección de suciedad y la dosificación de detergente reducen el desgaste y el uso de recursos mientras mantienen los tiempos de ciclo competitivos, lo que sostiene los precios premium en los niveles medio y superior. Estas funciones se integran con plataformas domésticas y de servicios públicos para automatizar la programación fuera de horas pico y entregar indicaciones al usuario, lo que resulta en ahorros de electricidad medibles para los hogares que realizan múltiples cargas semanalmente. La orquestación de energía importa más a medida que los programas de uso en horario pico se expanden y los hogares agregan energía solar distribuida, creando ventanas de mediodía con costos marginales excepcionalmente bajos en los mercados del cinturón solar y costeros [2]Editores de la Asociación de Industrias de Energía Solar, "Perspectiva del Mercado Solar de EE. UU.," Asociación de Industrias de Energía Solar, seia.org. El efecto neto es una atracción gradual hacia modelos ricos en IA que justifican su precio premium a través de menores costos operativos y mejores resultados en el cuidado de las telas en el mercado de electrodomésticos de lavandería de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los altos precios y los costos de financiamiento frenan las modernizaciones discrecionales | -0.6% | Nacional, pronunciado en el Medio Oeste y el Sur rural | Mediano plazo (2-4 años) |

| La saturada penetración en los hogares extiende los ciclos de reemplazo | -0.5% | Nacional, particularmente en el Medio Oeste suburbano y el Noreste | Largo plazo (≥ 4 años) |

| La volatilidad de los costos de insumos/aranceles presiona los precios minoristas | -0.7% | Nacional, agudo para las marcas dependientes de importaciones | Mediano plazo (2-4 años) |

| Los despliegues desiguales de reembolsos estatales crean incertidumbre en la demanda | -0.2% | Varía según el estado, con brechas en el Sureste y el Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Precios y los Costos de Financiamiento Frenan las Modernizaciones Discrecionales

Las tasas de financiamiento más altas y los precios elevados reducen la intención de reemplazo anticipado en el mercado de electrodomésticos de lavandería de Estados Unidos. Las tasas de interés anual de las tarjetas de tienda y de marca propia han aumentado, incrementando los pagos mensuales y llevando a los hogares a aplazar las modernizaciones no críticas. El financiamiento comercial también se ha endurecido, con estructuras de tasa variable que aumentan los costos para las lavanderías y los operadores multifamiliares que habían dependido de ofertas promocionales durante ciclos anteriores. Las tendencias más amplias de presupuesto doméstico muestran a los consumidores reforzando sus ahorros, lo que pesa sobre la demanda de bienes duraderos cuando las compras no son impulsadas por fallas. El resultado neto son ciclos de reemplazo más largos en regiones sensibles al precio y un mayor enfoque en promociones o reembolsos para desbloquear modernizaciones discrecionales en el mercado de electrodomésticos de lavandería de Estados Unidos.

La Saturada Penetración en los Hogares Extiende los Ciclos de Reemplazo

La penetración en los hogares de Estados Unidos ya es alta, lo que deja un margen limitado para el crecimiento de la primera propiedad en el mercado de electrodomésticos de lavandería de Estados Unidos[3]Personal de la Oficina del Censo de EE. UU., "Encuesta de Vivienda Estadounidense y Datos de Electrodomésticos del Hogar," Oficina del Censo de EE. UU., census.gov. Una gran parte de las unidades instaladas tiene menos de diez años, lo que concentra los reemplazos en ventanas de finales de la década a menos que las políticas o los incentivos adelanten las modernizaciones. La debilidad en las ventas de viviendas existentes también elimina las ocasiones de mudanza que históricamente impulsaron los reemplazos tempranos, especialmente en áreas metropolitanas con menor rotación. En el Medio Oeste, las preferencias de los compradores por modelos robustos de temporizador mecánico y garantías prolongadas extienden la vida útil y amortiguan la rotación de unidades en todos los niveles de valor. Estos patrones refuerzan la necesidad de ahorros convincentes en costos operativos y características de confiabilidad para acortar los intervalos de compra en el mercado de electrodomésticos de lavandería de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Secadoras Superan a las Lavadoras en Incentivos de Electrificación

Las lavadoras representaron el 52,34% del mercado de electrodomésticos de lavandería de Estados Unidos en 2025, mientras que se proyecta que las secadoras de ropa crezcan a una CAGR del 3,71% hasta 2031, ya que los programas de incentivos y los ahorros de energía impulsan el momento de la modernización. Las secadoras de bomba de calor califican para reembolsos federales de hasta USD 840 y ofrecen un menor uso de energía por ciclo, lo que comprime el período de recuperación cuando se combinan con la programación fuera de horas pico bajo tarifas de uso en horario pico. Los códigos de construcción locales y los objetivos municipales de electrificación están impulsando la demanda de secadoras sin ventilación e híbridas en las densas áreas metropolitanas de la Costa Oeste, donde las restricciones de gas y los reglamentos de condominios a menudo favorecen las opciones eléctricas. El nivel premium ancla la innovación con conectividad Wi-Fi, algoritmos de secado por sensor y gestión de humedad en circuito cerrado, lo que atrae a los hogares que realizan cargas frecuentes y valoran los beneficios del cuidado de las telas. Los surtidos directos del fabricante y exclusivos en línea están ampliando el conocimiento de la categoría al mostrar combinaciones compactas listas para 120V que evitan los costos de ventilación y modernización del panel eléctrico en instalaciones multifamiliares.

Las lavadoras continúan beneficiándose de las ventajas de eficiencia hídrica en áreas metropolitanas de alto costo, con plataformas de carga frontal que ofrecen beneficios consistentes de costo total donde los cargos de agua y alcantarillado son elevados. En los rangos premium, la dosificación por IA, los ciclos antialérgenos y las funciones de refresco a vapor diferencian el valor y elevan los precios de venta promedio cuando los compradores pueden validar el período de recuperación a través de ahorros en detergente y agua. La adopción multifamiliar también está aumentando para las combinaciones apilables de lavadora-secadora que se adaptan a anchos de 24 a 27 pulgadas y restricciones de 120V, posicionando las soluciones compactas para una expansión continua de su papel en los núcleos urbanos. En el lado de la oferta, las adiciones de capacidad de fabricación nacional están diseñadas para acortar los plazos de entrega de los nuevos modelos de secadoras de bomba de calor, lo que debería ayudar a democratizar la categoría a medida que los precios de nivel medio lleguen durante el período de pronóstico en el mercado de electrodomésticos de lavandería de Estados Unidos. En conjunto, la dinámica por tipo de producto se inclina hacia las secadoras en cuanto a crecimiento y hacia las lavadoras en cuanto a ahorros duraderos de agua y ganancias lideradas por IA en el cuidado de las telas.

Por Tecnología: El Dominio de las Máquinas Totalmente Automáticas Persiste a Pesar de los Nichos Semiautomáticos

Las máquinas totalmente automáticas capturaron el 81,93% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 3,14% a medida que los ciclos basados en sensores, la dosificación automática y la integración con teléfonos inteligentes se convierten en expectativas estándar en el mercado de electrodomésticos de lavandería de Estados Unidos. Este arco se alinea con los criterios de ENERGY STAR Más Eficiente 2026, que establecen umbrales mínimos de rendimiento que muchos SKU actuales ya cumplen, reduciendo el riesgo de cumplimiento y suavizando las transiciones minoristas. Las capacidades de IA son cada vez más centrales para la diferenciación, con algoritmos de movimiento del tambor y sistemas de detección de telas que ajustan la velocidad del ciclo y la agitación para proteger las prendas mientras conservan agua y energía. Las plataformas inteligentes integran funciones de gestión de energía que automatizan la operación fuera de horas pico, reforzando los ahorros financieros para los hogares en planes de uso en horario pico y fortaleciendo los ecosistemas de marca construidos en torno a la comodidad liderada por aplicaciones. Estas alineaciones de productos y políticas apuntan a una intención de reemplazo estable en la categoría totalmente automática dentro de la industria de electrodomésticos de lavandería de Estados Unidos.

Las máquinas semiautomáticas y manuales mantienen nichos específicos, incluido el uso fuera de la red eléctrica, propiedades de temporada e instalaciones de pequeña hospitalidad que requieren unidades livianas, portátiles y de 120V a precios accesibles. Estos productos intercambian automatización por asequibilidad inicial y tienen menos probabilidades de calificar para incentivos de eficiencia, lo que limita el crecimiento en relación con los modelos totalmente automáticos a medida que se endurecen los estándares. Los minoristas priorizan los surtidos totalmente automatizados porque admiten tasas de adjunción más altas para pedestales, mangueras y garantías extendidas, mejorando así el valor de por vida en entornos omnicanal. A medida que las plataformas inteligentes amplían su papel en diagnósticos y alertas de mantenimiento, se anticipa que los volúmenes semiautomáticos retrocederán aún más a medida que los hogares y los propietarios de propiedades enfaticen los ahorros a largo plazo y las funciones de conectividad en el mercado de electrodomésticos de lavandería de Estados Unidos [4]Personal de la Agencia de Protección Ambiental de EE. UU., "Calificaciones de ENERGY STAR Más Eficiente," Agencia de Protección Ambiental de EE. UU., epa.gov. El resultado es un liderazgo de categoría duradero para las máquinas totalmente automáticas y una marginalización constante de las alternativas manuales y semiautomáticas.

Por Capacidad de Carga: Los Tambores de Mayor Tamaño Capturan a los Compradores Conscientes de la Eficiencia

El segmento de 6 a 8 kg mantuvo una participación del 46,02% del mercado de electrodomésticos de lavandería de Estados Unidos en 2025, lo que refleja su adecuación al tamaño promedio de los hogares y las restricciones de espacio en los diseños multifamiliares. Estos modelos de capacidad media se alinean con las dimensiones comunes de los armarios y los límites del servicio eléctrico en entornos de gran altura, lo que explica su estabilidad de participación en las principales áreas metropolitanas. Se prevé que los modelos de más de 8 kg ofrezcan el crecimiento de categoría más rápido a una CAGR del 3,42% hasta 2031, a medida que las familias suburbanas consolidan cargas y alinean los ciclos con las ventanas fuera de horas pico bajo tarifas de uso en horario pico. La innovación de productos abarca ambos formatos, con lavadoras de carga superior de gran capacidad que utilizan sistemas de detección de carga para moderar el uso del agua y lavadoras de carga frontal que añaden sanitización a vapor para satisfacer las preferencias de higiene para ropa de cama y ropa deportiva.

Las máquinas de menos de 6 kg llenan nichos de lavandería secundaria y portátil, incluidas las unidades de vivienda accesoria y los vehículos recreativos, donde el bajo peso, la operación a 120V y los factores de forma compactos impulsan las decisiones de compra. Los modelos de capacidad media se benefician de los estándares de rendimiento que escalan favorablemente con el tamaño del tambor, lo que ayuda a más SKU a calificar para ENERGY STAR Más Eficiente y para los reembolsos de servicios públicos que reducen el período de recuperación en áreas metropolitanas con agua costosa. En las ciudades con alto costo del agua, los tambores más grandes pueden reducir aún más el uso de recursos al reducir el total de ciclos, aprovechando las estructuras de precios escalonados y ayudando a las familias a cuantificar los ahorros mensuales de las modernizaciones de capacidad. Los perfiles del parque de viviendas regionales también juegan un papel, con el Sur y el Oeste apoyando instalaciones de mayor tamaño y cuartos de lavandería dedicados que pueden acomodar máquinas de 27 a 29 pulgadas a costos de instalación favorables. Las elecciones de capacidad de carga continuarán reflejando un equilibrio entre espacio, presupuesto y optimización del uso en horario pico en el mercado de electrodomésticos de lavandería de Estados Unidos.

Por Canal de Distribución: Los Canales en Línea Ganan Participación a Medida que Disminuye la Fricción en la Instalación

Las tiendas multimarca retuvieron el 53,12% de las ventas de 2025 a través de consultas en persona, entrega al día siguiente y tarifas de instalación estandarizadas, que apoyan los reemplazos de emergencia en el mercado de electrodomésticos de lavandería de Estados Unidos. Las principales cadenas de mejoras para el hogar operan densas redes de tiendas cerca de los hogares, lo que permite una programación predecible y apoya demostraciones de alta consideración para formatos de carga frontal y apilables. Las experiencias en tienda también están vinculadas a tasas más altas de adjunción de accesorios y garantías, que siguen siendo una palanca de margen para los minoristas incluso cuando la navegación digital se expande. Los canales digitales están creciendo a medida que los sitios de venta directa del fabricante y algunos socios minoristas llevan formatos compactos y combinados exclusivos a audiencias nacionales, complementados por contenido de configuración e instalación guiada que reduce la fricción del comprador. Esta inclinación se refuerza con lanzamientos exclusivos en línea y exclusivas por tiempo limitado que generan impulso temprano mientras los salones de exhibición físicos continúan sirviendo como centros de educación en la industria de electrodomésticos de lavandería de Estados Unidos.

Los puntos de venta y salones de exhibición de marcas exclusivas se dirigen a los compradores premium con instalación de conserjería y configuración integrada de hogar inteligente, diferenciando así la profundidad del servicio de los entornos multimarca. Los distribuidores directos a constructores, de hospitalidad y comerciales completan la combinación de canales, con redes de servicio a nivel nacional y financiamiento integrado en las compras de equipos para propietarios de propiedades y lavanderías. El equilibrio entre la comodidad en línea y la experiencia en el salón de exhibición sigue siendo una característica definitoria, con modelos omnicanal que demuestran ser efectivos para capturar tanto las compras urgentes como las planificadas en el mercado de electrodomésticos de lavandería de Estados Unidos. Durante el período de pronóstico, se espera que las mejoras en la velocidad de entrega y una mejor coordinación de la instalación extiendan la conversión digital mientras se preservan los roles en tienda para las compras complejas con restricciones de espacio. Las estrategias de canal que se alinean con el surtido, la disponibilidad de instalación y las opciones de financiamiento para satisfacer las necesidades del comprador están destinadas a superar a la competencia a medida que evolucionan las características y los incentivos.

Análisis Geográfico

El Sur mantuvo el 38,46% de los ingresos de 2025, respaldado por una sólida construcción de viviendas unifamiliares en Texas y Florida y por la demanda continua de formatos confiables de carga superior en submercados sensibles al precio dentro del mercado de electrodomésticos de lavandería de Estados Unidos. Los inicios de construcción de viviendas en estos estados se mantuvieron elevados en 2025, lo que sostiene las compras directas a constructores e impulsadas por mudanzas a medida que los desarrolladores equipan los espacios de lavandería en nuevas comunidades. Las tarifas de electricidad minorista promedio más bajas en Texas en comparación con la media nacional extienden modestamente los períodos de recuperación para las secadoras eléctricas premium, lo que tiende a reforzar la participación del nivel de valor a menos que los reembolsos se acumulen en el punto de venta. Las entregas de unidades multifamiliares en Atlanta, Charlotte y Nashville continúan incluyendo conexiones en la unidad a tasas más altas que en ciclos anteriores, lo que refleja la preferencia sostenida de los inquilinos por la comodidad en la unidad y las primas de alquiler correspondientes que los propietarios pueden lograr. Estas dinámicas económicas posicionan las combinaciones apilables de capacidad media y las lavadoras de carga superior confiables como actores consistentes en el Sur para el mercado de electrodomésticos de lavandería de Estados Unidos.

Se proyecta que el Oeste crezca al 4,12% hasta 2031, el más alto entre las regiones, impulsado por las disposiciones del Título 24 de California para el desplazamiento de carga, las políticas municipales de electrificación y los precios del agua que subrayan los ahorros de carga frontal en el mercado de electrodomésticos de lavandería de Estados Unidos. Los reembolsos de servicios públicos, incluidas las ofertas de conversión de secadoras de gas a eléctricas en la región de Puget Sound, son palancas activas para la adopción en modernizaciones. La alta adopción de energía solar residencial crea ventanas de mediodía de bajo costo marginal de electricidad, que las lavadoras y secadoras conscientes de la red pueden aprovechar para reducir las facturas de los hogares en tarifas de uso en horario pico. Los núcleos urbanos densos también ven una mayor penetración de combinaciones compactas sin ventilación porque resuelven las restricciones de ventilación, espacio y panel eléctrico en edificios multifamiliares más antiguos. Las marcas premium ganan participación en las áreas metropolitanas costeras donde los ingresos y las preferencias de sostenibilidad se alinean con máquinas de larga vida y alta eficiencia en el mercado de electrodomésticos de lavandería de Estados Unidos.

El Noreste y el Medio Oeste juntos representan una participación significativa de los ingresos de 2025, con un parque de viviendas más antiguo, instalaciones en sótanos y rellanos de escaleras más estrechos que dan forma a las elecciones de formato en el mercado de electrodomésticos de lavandería de Estados Unidos. Los planes climáticos estatales en el Noreste promueven paquetes de electrificación que se alinean con las promociones cruzadas de los minoristas, combinando lavadoras eficientes con termostatos inteligentes y calentadores de agua de bomba de calor. En el Medio Oeste, las lavadoras de carga superior con temporizador mecánico duradero mantienen una fuerte lealtad debido a sus largas vidas útiles y garantías extendidas, que amplían los horizontes de propiedad y favorecen a las marcas con redes de servicio a nivel nacional. Las instalaciones de fabricación local en Kentucky y Ohio apoyan la resiliencia de la cadena de suministro y la capacidad de respuesta del servicio para la base minorista de la región, lo que ayuda a los plazos de entrega y la consistencia de precios dentro del mercado de electrodomésticos de lavandería de Estados Unidos. En ambas regiones, las políticas y el parque de edificios guían la combinación hacia unidades apilables para espacios reducidos y hacia lavadoras de carga superior robustas donde los sótanos y las instalaciones de mayor tamaño permiten flexibilidad.

Panorama Competitivo

El mercado de electrodomésticos de lavandería de Estados Unidos está liderado por fabricantes globales y con sede en Estados Unidos establecidos que combinan una profunda equidad de marca con extensas redes de servicio y ecosistemas de plataformas inteligentes en crecimiento. El abastecimiento nacional de Whirlpool y la inversión continua en plantas de Estados Unidos reducen la exposición a las fricciones de importación y permiten giros de productos más rápidos hacia plataformas de bomba de calor a medida que los modelos de nivel medio escalan. GE Appliances ha ampliado la capacidad para combinaciones compactas sin ventilación, mejorando la disponibilidad en mercados con alta densidad de apartamentos y extendiendo su presencia en segmentos con restricciones de espacio. LG y Samsung se diferencian a través de la optimización de ciclos basada en IA, ecosistemas de aplicaciones y suites de diseño que elevan los precios de venta promedio mientras refuerzan la lealtad entre categorías en hogares conectados. Electrolux y las marcas europeas premium siguen siendo influyentes en el extremo superior con diseños silenciosos y eficientes y funciones avanzadas de cuidado de telas que atraen a los compradores orientados a la longevidad en las áreas metropolitanas costeras.

La innovación de productos en el mercado de electrodomésticos de lavandería de Estados Unidos está cada vez más definida por la adopción de bombas de calor y las funciones de orquestación de energía que complementan los programas de uso en horario pico en expansión. La plataforma SmartHQ de GE se integra con las señales de precios de energía para programar ciclos en ventanas de menor costo, generando ahorros anuales medibles para los hogares de alto uso. LG y Samsung continúan refinando los conjuntos de sensores que detectan el tamaño de la carga y el movimiento de las telas para equilibrar el uso de recursos, reducir el desgaste y mejorar el rendimiento de limpieza. Los criterios de ENERGY STAR Más Eficiente anclan los mensajes y la comercialización minorista, lo que apoya la confianza del consumidor y ayuda a explicar por qué los SKU conformes reciben una ubicación prominente en línea y en las tiendas. Las combinaciones compactas sin ventilación y las secadoras listas para 120V están ampliando la base direccionable en edificios multifamiliares más antiguos, lo que refleja un cambio de la prueba de concepto a las ofertas a escala en el mercado de electrodomésticos de lavandería de Estados Unidos.

Los nuevos participantes y las asociaciones estratégicas están intensificando la competencia tanto en precio como en características. El impulso de Midea America hacia las lavadoras totalmente automáticas a precios accesibles ha ampliado la elección para los compradores por primera vez y los propietarios de propiedades de alquiler. La ventana exclusiva anticipada de Best Buy en la combinación compacta sin ventilación de GE desbloqueó la demanda en línea que el tráfico tradicional en el piso de ventas no captó, lo que subraya el papel de los lanzamientos digitales dirigidos en la expansión de la categoría. Alliance Laundry Systems continúa fortaleciendo su presencia comercial y multifamiliar a través de financiamiento, servicio y cobertura liderada por distribuidores que apoyan los programas de modernización en los mercados urbanos densos. De cara al futuro, escalar la capacidad nacional para las secadoras de bomba de calor y ampliar los conjuntos de funciones inteligentes en los niveles de precio medio están destinados a definir la próxima fase de competencia en el mercado de electrodomésticos de lavandería de Estados Unidos.

Líderes de la Industria de Electrodomésticos de Lavandería de Estados Unidos

Whirlpool Corporation

LG Electronics USA

Samsung Electronics America

GE Appliances (Haier)

Electrolux (Frigidaire)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Whirlpool Corporation anunció una expansión de USD 300 millones de su instalación en Clyde, Ohio, para fabricar componentes de secadoras de bomba de calor, con el objetivo de lanzamientos de nivel medio en 2027 y reduciendo los plazos de entrega de importaciones mientras agrega 480 empleos.

- Junio de 2025: GE Appliances amplió la producción de su Combo UltraFast Profile en Appliance Park en Louisville, Kentucky, duplicando la capacidad anual a 180.000 unidades después de que los primeros lotes se agotaran, con distribución exclusiva en línea a través de BestBuy.com y GEAppliances.com.

- Mayo de 2025: LG Electronics se asoció con CSC ServiceWorks para integrar lavadoras y secadoras habilitadas con ThinQ en 2.400 lavanderías de áreas comunes multifamiliares en el Noreste y el Atlántico Medio, permitiendo reservas, monitoreo y pagos por teléfono inteligente para los residentes.

- Marzo de 2025: Bosch Home Appliances introdujo su secadora de bomba de calor Serie 800 en Estados Unidos con un condensador autolimpiante, elegible para reembolsos federales de hasta USD 840 e incentivos estatales adicionales en estados seleccionados.

Alcance del Informe del Mercado de Electrodomésticos de Lavandería de Estados Unidos

Un electrodoméstico de lavandería es una máquina utilizada para limpiar y enjuagar textiles con agua, pero no se limita al lavado. También puede utilizarse para fines de secado. El mercado de electrodomésticos de lavandería de Estados Unidos está segmentado por tipo de producto (lavadoras, secadoras de ropa y otros (vaporizadores de prendas, planchas eléctricas, deshumidificadores de lavandería)), por tecnología (totalmente automática y semiautomática/manual), por capacidad de carga (menos de 6 kg, 6-8 kg y más de 8 kg), por canal de distribución (tiendas multimarca, puntos de venta de marca exclusiva, en línea y otros canales de distribución) y por geografía (Noreste, Medio Oeste, Sur y Oeste). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de electrodomésticos de lavandería de Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Lavadoras |

| Secadoras de Ropa |

| Otros (Vaporizadores de Prendas, Planchas Eléctricas, Deshumidificadores de Lavandería) |

| Totalmente Automática |

| Semiautomática / Manual |

| Menos de 6 kg |

| 6 a 8 kg |

| Más de 8 kg |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Lavadoras |

| Secadoras de Ropa | |

| Otros (Vaporizadores de Prendas, Planchas Eléctricas, Deshumidificadores de Lavandería) | |

| Por Tecnología | Totalmente Automática |

| Semiautomática / Manual | |

| Por Capacidad de Carga | Menos de 6 kg |

| 6 a 8 kg | |

| Más de 8 kg | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodomésticos de lavandería de Estados Unidos?

El tamaño del mercado de electrodomésticos de lavandería de Estados Unidos está valorado en USD 8,12 mil millones en 2026 y se proyecta que alcance USD 9,43 mil millones en 2031 a una CAGR del 3,04%.

¿Qué categoría de producto crecerá más rápido en el mercado de electrodomésticos de lavandería de Estados Unidos hasta 2031?

Se prevé que las secadoras de ropa crezcan más rápido con una CAGR del 3,71% hasta 2031, respaldadas por los incentivos de bomba de calor y los ahorros de energía.

¿Qué formato tecnológico lidera las ventas en el mercado de electrodomésticos de lavandería de Estados Unidos?

Las máquinas totalmente automáticas lideran con el 81,93% de los ingresos de 2025 y una CAGR proyectada del 3,14%, impulsadas por ciclos basados en sensores y conectividad.

¿Qué región se espera que registre el mayor crecimiento en el mercado de electrodomésticos de lavandería de Estados Unidos?

El Oeste es la región de más rápido crecimiento, con una CAGR del 4,12% hasta 2031, impulsada por el desplazamiento de carga del Título 24, la electrificación y los altos costos del agua.

¿Cómo están afectando los incentivos a la adopción de secadoras de bomba de calor en Estados Unidos?

Los reembolsos federales de hasta USD 840, junto con programas estatales y locales seleccionados, reducen los costos iniciales y mejoran el período de recuperación, especialmente bajo precios de uso en horario pico.

¿Qué factores están extendiendo los ciclos de reemplazo en el mercado de electrodomésticos de lavandería de Estados Unidos?

La alta penetración en los hogares, las condiciones de financiamiento más estrictas y la reasignación del presupuesto al ahorro están extendiendo los ciclos, con diferencias regionales basadas en las preferencias y el parque de viviendas.

Última actualización de la página el: