Tamaño y Participación del Mercado de Válvulas Industriales de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

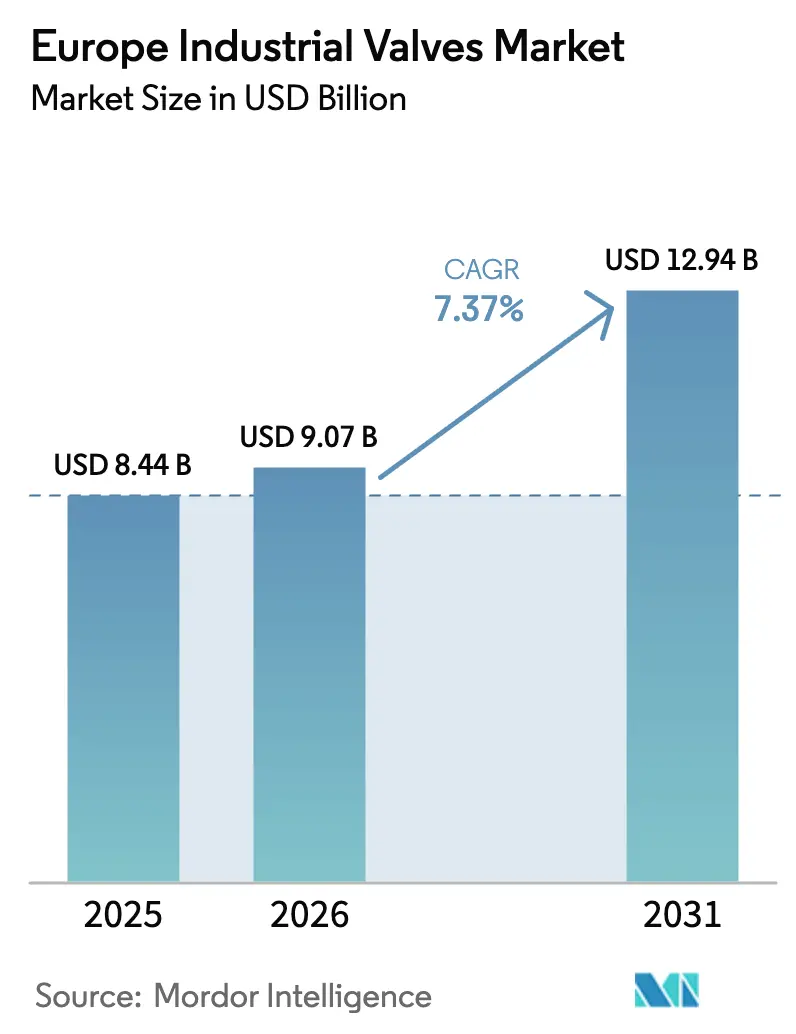

| Tamaño del mercado en el año base (2025) | 8.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas Industriales de Europa por Mordor Intelligence

El tamaño del mercado de válvulas industriales de Europa alcanzó USD 9,07 mil millones en 2026 y se proyecta que se expanda a USD 12,94 mil millones en 2031, lo que se traduce en una CAGR del 7,37% durante el período de pronóstico. El impulso proviene de los gasoductos de hidrógeno, las redes de captura de carbono y las adiciones de balance de planta de energía eólica marina que demandan dispositivos de control de flujo resistentes a la corrosión y herméticos. Los operadores están acelerando las modernizaciones para cumplir con los límites de emisiones fugitivas de la norma EN ISO 15848-1, mientras que las actualizaciones de gemelos digitales reducen el tiempo de inactividad no planificado y mitigan la escasez de mano de obra calificada en la región. Las preferencias de adquisición se inclinan hacia paquetes integrales de hardware-software-servicio, y la localización de la cadena de suministro europea está reformando los plazos de entrega y el abastecimiento de materiales. En conjunto, estas fuerzas sustentan una expansión sostenida de los ingresos del mercado de válvulas industriales de Europa.

Conclusiones Clave del Informe

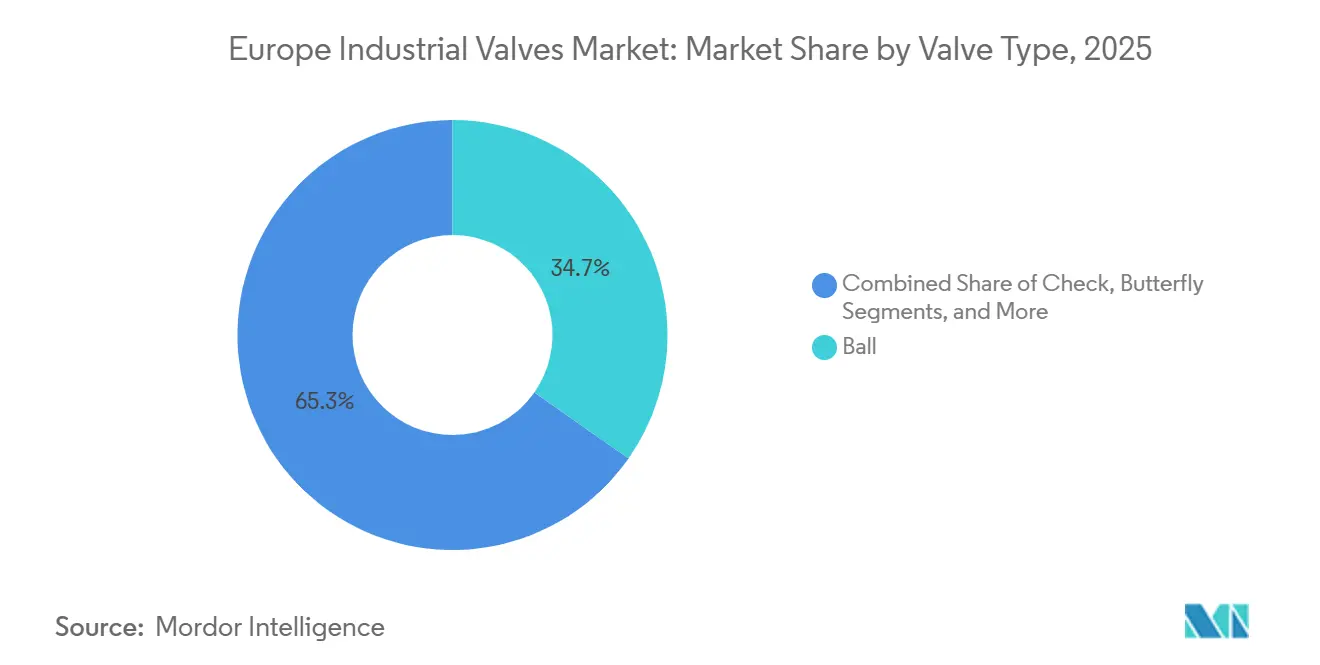

- Por tipo de válvula, las válvulas de bola lideraron con una participación del 34,73% en 2025 del mercado de válvulas industriales de Europa, mientras que se prevé que las válvulas de retención crezcan a una CAGR del 7,88% hasta 2031.

- Por tecnología de accionamiento, el accionamiento eléctrico representó el 39,74% de la participación del mercado de válvulas industriales de Europa en 2025, mientras que los sistemas electrohidráulicos registran la CAGR proyectada más alta del 7,93% hasta 2031.

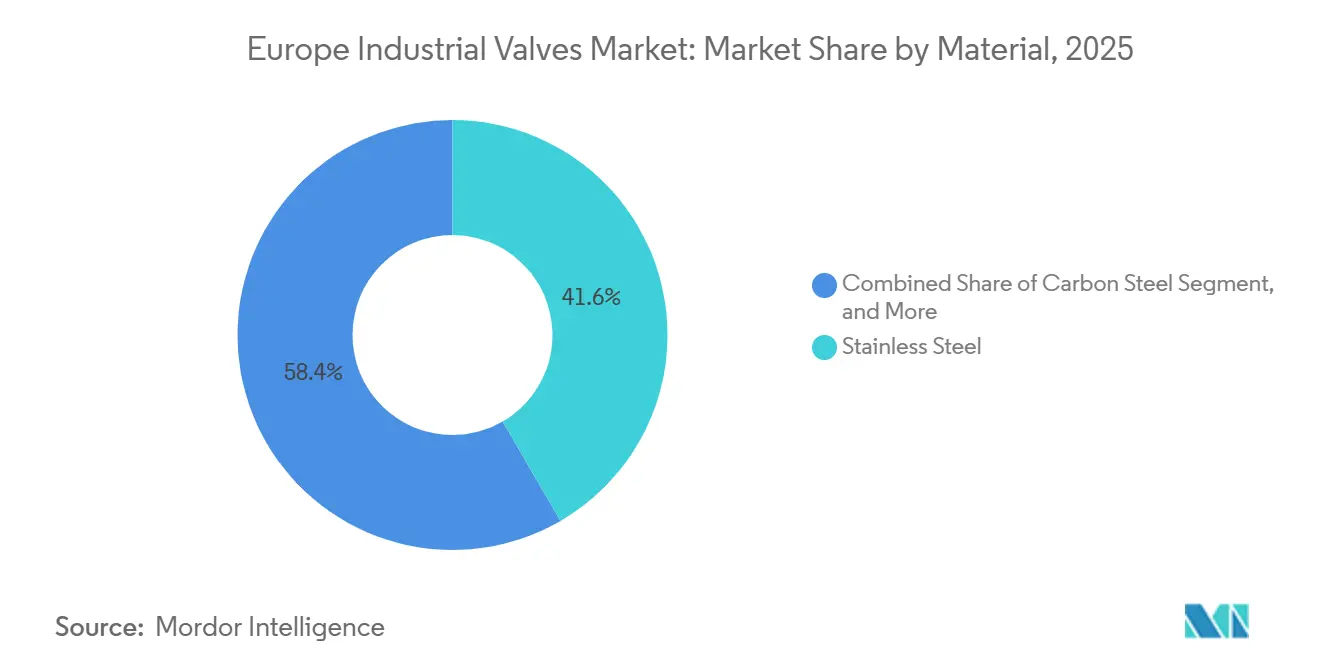

- Por material, el acero inoxidable representó el 41,63% del tamaño del mercado de válvulas industriales de Europa en 2025, mientras que los grados de aleación y criogénicos están previstos para expandirse a una CAGR del 8,21% de 2026 a 2031.

- Por usuario final, el petróleo y el gas contribuyeron con el 28,74% de los ingresos en 2025 del mercado de válvulas industriales de Europa, aunque las aplicaciones de energía y potencia avanzan a una CAGR del 7,78% hasta 2031.

- Por geografía, Alemania mantuvo una participación del 26,84% en 2025 del mercado de válvulas industriales de Europa, mientras que España está preparada para la CAGR más rápida del 8,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Válvulas Industriales de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del pipeline de proyectos de hidrógeno y CCUS después de 2026 | +1.8% | Alemania, Países Bajos, Noruega, con extensión a Polonia y España | Mediano plazo (2-4 años) |

| Normas obligatorias de detección de fugas y emisiones fugitivas (EN ISO 15848-1) | +1.2% | A nivel de la UE, con aplicación más estricta en Alemania, Francia y los países nórdicos | Corto plazo (≤ 2 años) |

| Programas de modernización digital para activos de control de flujo en instalaciones existentes | +1.0% | Alemania, Reino Unido, Francia, Italia (base industrial heredada) | Mediano plazo (2-4 años) |

| Aumento de la demanda de válvulas para balance de planta de energía eólica marina | +1.3% | Reino Unido, Alemania, Dinamarca, Países Bajos (corredores del Mar del Norte y el Báltico) | Mediano plazo (2-4 años) |

| Reactivación del CAPEX petroquímico europeo (2027–2030) | +0.9% | Bélgica, Países Bajos, Alemania (clúster Rin-Ruhr) | Largo plazo (≥ 4 años) |

| Aumento de las modernizaciones de calefacción urbana en Europa Central y Oriental y los países nórdicos | +0.7% | Polonia, República Checa, Finlandia, Suecia, Dinamarca | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Pipeline de Proyectos de Hidrógeno y CCUS después de 2026

Treinta y dos proyectos de infraestructura de hidrógeno designados bajo el esquema IPCEI Hy2Infra desbloquean EUR 5.200 millones (USD 5.880 millones) en ayudas estatales, creando demanda de aproximadamente 120.000 válvulas clasificadas para servicio de hidrógeno a 100 bar para 2030.[1]Comisión Europea, "Estrategia Industrial de Gestión del Carbono de la UE," energy.ec.europa.eu Las subastas H2Global de Alemania y la Estrategia Industrial de Gestión del Carbono de la UE añaden requisitos paralelos para diseños criogénicos y de dióxido de carbono supercrítico, especificaciones actualmente certificadas por solo seis fabricantes europeos. Las terminales de importación en Hamburgo y Wilhelmshaven ya especifican válvulas de bola a menos 33 °C, y los gasoductos transfronterizos de CO₂ ahora requieren válvulas de estrangulamiento con sello elastomérico resistentes a la corrosión por ácido carbónico. Los actuadores electrohidráulicos con retorno de resorte a prueba de fallos son preferidos para las estaciones de compresión no tripuladas, acelerando la adopción en el mercado de válvulas industriales de Europa.

Normas Obligatorias de Detección de Fugas y Emisiones Fugitivas

La norma EN ISO 15848-1 entró en vigor en enero de 2024, obligando a refinerías y plantas químicas a reemplazar o modernizar aproximadamente 400.000 válvulas heredadas para 2027.[2]Organización Internacional de Normalización, "EN ISO 15848-1," iso.org El monitoreo acústico en tiempo real, tal como se implementa a través de la plataforma RedRaven de Flowserve, alerta a los operadores antes de que las emisiones superen los límites de 10 ppm, ayudando a evitar multas de hasta EUR 500.000 (USD 565.000) por incidente. Los proveedores han respondido con empaquetaduras de carga viva y bonetes sellados con fuelles que añaden entre un 15 y un 25% a los costos iniciales, pero reducen drásticamente la mano de obra a lo largo de la vida útil. La urgencia de cumplimiento, especialmente en Alemania y Francia, está impulsando la demanda de diseños certificados en el mercado de válvulas industriales de Europa.

Programas de Modernización Digital para Instalaciones Existentes

Aproximadamente 8 millones de actuadores neumáticos instalados entre 1990 y 2010 carecen de diagnósticos digitales, lo que obliga a costosas rondas manuales. Las actualizaciones DeltaV de Emerson, compatibles con HART-IP y Ethernet-APL desde marzo de 2024, superponen inteligencia sin necesidad de recableado, reduciendo los costos de modernización en un 40%. El complejo de Ludwigshafen de BASF modernizó 12.000 válvulas con sensores inalámbricos, reduciendo las paradas no planificadas en un 18%. Con VDMA proyectando una escasez de 15.000 técnicos certificados para 2028, el análisis predictivo ha pasado de ser opcional a esencial, reforzando el mercado de válvulas industriales de Europa.

Demanda de Válvulas para Balance de Planta de Energía Eólica Marina

El Mar del Norte y el Mar Báltico albergaban 22 GW de energía eólica marina a finales de 2024, con 18 GW en construcción y puesta en servicio entre 2026 y 2029.[3]WindEurope, "Energía Eólica Marina en Europa: Tendencias Clave y Estadísticas 2024," windeurope.org Cada gigavatio necesita aproximadamente 1.200 válvulas resistentes a la corrosión para el control de paso, el agua de refrigeración y la supresión de incendios. El contrato de Hornsea 3 de Ørsted especificó válvulas de acero dúplex capaces de 10.000 ciclos anuales, tres veces la exigencia de las turbinas terrestres. Los gemelos digitales, como la plataforma OMNIplus de Siemens Gamesa, ayudan a programar el mantenimiento y reducir los costosos viajes en embarcaciones, reforzando el crecimiento en el mercado de válvulas industriales de Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos de entrega EPC extendidos debido a las normas de localización de la cadena de suministro | -0.6% | A nivel de la UE, con impacto agudo en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para el mantenimiento de válvulas en Europa | -0.5% | Alemania, Reino Unido, Países Bajos, Polonia (clústeres industriales) | Mediano plazo (2-4 años) |

| Volatilidad de precios en níquel y aleaciones especiales | -0.4% | A nivel de la UE, con restricciones de traslado en licitaciones competitivas | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de ciberseguridad por parte del usuario final que retrasa el despliegue de válvulas inteligentes | -0.3% | Sectores de infraestructura crítica: energía, agua, productos químicos (a nivel de la UE) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Entrega EPC Extendidos por las Normas de Localización

La Ley de Materias Primas Críticas obliga al procesamiento doméstico del 40% del níquel, cromo y molibdeno para 2030, lo que lleva a los fabricantes a relocalizar fundiciones con mayores costos de mano de obra y energía. La expansión de EUR 45 millones de Flowserve en Essen añade capacidad, pero alarga los ciclos de entrega a 38 semanas para válvulas de acero inoxidable y de aleación de níquel. La trazabilidad bajo el Reglamento de Deforestación de la UE infla la carga administrativa, presionando a los proveedores más pequeños en el mercado de válvulas industriales de Europa.

Escasez de Mano de Obra Calificada para el Mantenimiento de Válvulas

Los datos de VDMA muestran que las jubilaciones superan a los aprendices en una proporción de tres a uno, dejando a Alemania con una escasez de 15.000 especialistas para 2028. La complejidad aumenta a medida que las válvulas inteligentes integran funciones de ciberseguridad exigidas por NIS2, aunque solo el 22% de los técnicos actuales puede solucionar problemas con los protocolos modernos. La dependencia provisional del análisis predictivo mitiga, pero no elimina, el riesgo, restringiendo el mercado de válvulas industriales de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Las Válvulas de Retención Ganan Terreno en los Circuitos Críticos de Emisiones

Se proyecta que las válvulas de retención crezcan a una CAGR del 7,88% hasta 2031, a medida que los operadores añaden prevención pasiva de reflujo para cumplir con las normas EN ISO 15848-1. Las válvulas de bola mantuvieron una participación del 34,73% en 2025, respaldadas por la simplicidad de un cuarto de vuelta en servicios de gas natural y productos químicos. Las válvulas de compuerta dominan las redes de agua de gran diámetro, aunque el accionamiento lento frena las perspectivas de automatización. Las válvulas de mariposa son preferidas para la calefacción urbana debido a sus perfiles de obturador delgados, mientras que las válvulas de globo continúan en funciones de estrangulamiento donde la modulación precisa compensa la mayor caída de presión. Los diseños pasivos de doble placa, que cierran más rápido que los de clapeta oscilante, reducen el golpe de ariete en los circuitos de refrigeración de la energía eólica marina.

El dominio de las válvulas de bola se ve reforzado por la compatibilidad con actuadores eléctricos y electrohidráulicos, cruciales para aplicaciones de hidrógeno y submarinas. Los modelos recientes con asiento metálico resisten la fragilización por hidrógeno durante más de 10.000 ciclos. Las válvulas de mariposa se benefician de elastómeros de alta temperatura que aumentan la vida útil en circuitos de agua caliente a 150 °C. Las válvulas de compuerta enfrentan dificultades, excepto en sistemas heredados donde los costos de reemplazo siguen siendo prohibitivos, mientras que las válvulas de seguridad especiales se someten a actualizaciones de tolerancia de asiento para reducir las fugas de hidrógeno.

Por Tecnología de Accionamiento: Los Sistemas Electrohidráulicos Capturan Nichos en Alta Mar y Nuclear

Los actuadores electrohidráulicos registrarán una CAGR del 7,93%, favorecidos por el retorno de resorte a prueba de fallos y la alta densidad de par en la energía eólica marina, nuclear y la compresión de hidrógeno. El accionamiento eléctrico, con una participación del 39,74% en 2025, prospera gracias a la integración de posicionadores digitales y algoritmos predictivos. La operación manual persiste en zonas peligrosas donde el equipo a prueba de explosiones resulta prohibitivo en costos, mientras que las unidades neumáticas permanecen en plantas con infraestructura de aire heredada, pero enfrentan vientos en contra de eficiencia energética a largo plazo.

El diseño electrohidráulico IQ3 de Rotork elimina los circuitos hidráulicos centralizados, reduciendo el peso en cubierta un 30% en plataformas flotantes. La última serie eléctrica de Auma ofrece un 40% más de par por kilogramo, permitiendo el accionamiento directo de grandes válvulas de mariposa. La investigación de Fraunhofer indica que el cambio de actuadores neumáticos a eléctricos puede reducir la energía auxiliar entre un 8 y un 12%, acelerando las modernizaciones en la industria de válvulas industriales de Europa.

Por Material: Los Grados de Aleación y Criogénicos Aumentan por la Demanda de Hidrógeno y GNL

Se prevé que los grados de aleación y criogénicos escalen a una CAGR del 8,21%, impulsados por el hidrógeno licuado, el amoníaco y las terminales de GNL en el norte de Europa. El acero inoxidable lideró con una participación del 41,63% en 2025, equilibrando la resistencia a la corrosión y el costo para los sectores alimentario, farmacéutico y del agua. El acero al carbono sirve para circuitos de baja presión, mientras que los aceros de aleación de níquel dominan el servicio de hidrógeno a menos 253 °C especificado en las licitaciones H2Global de Alemania.

Las válvulas de Inconel de alta temperatura se están instalando en el reactor Flamanville 3 de Francia y en múltiples programas de reactores modulares pequeños, áreas donde el número de válvulas por megavatio es un 30% mayor que en las unidades convencionales. El uso de hierro fundido disminuye a medida que la Directiva revisada sobre el Agua Potable prohíbe los cuerpos de bronce con plomo, orientando a los compradores municipales hacia opciones de hierro dúctil o revestidas de polímero.

Por Industria de Usuario Final: Energía y Potencia Lidera el Crecimiento en Nuclear y Renovables

Se prevé que las aplicaciones de energía y potencia, incluidos los reinicios nucleares, los reactores modulares pequeños y el balance de planta de la energía eólica marina, crezcan a una CAGR del 7,78%, superando al petróleo y al gas, que mantuvo una participación del 28,74% en 2025. El giro de Europa hacia la seguridad energética genera demanda de válvulas para 180.000 unidades para 2030, abarcando circuitos de inyección de seguridad, refrigeración y compresión de hidrógeno. Los productos químicos y petroquímicos experimentan una modesta recuperación, con inversiones de EUR 3.200 millones anunciadas en 2024.

Las empresas de servicios de agua y aguas residuales integran válvulas inteligentes para reducir el agua no contabilizada, mientras que los procesadores de alimentos y bebidas adoptan actuadores higiénicos para la automatización basada en recetas. Las plantas de pasta y papel modernizan válvulas de globo de alta temperatura en los circuitos de licor negro para cumplir con normas de emisiones más estrictas, estabilizando la demanda a pesar de los volúmenes de producción estancados.

Análisis Geográfico

Alemania contribuyó con el 26,84% al mercado de válvulas industriales de Europa en 2025, respaldada por los productos químicos del corredor del Rin, las cadenas de suministro automotrices y los parques eólicos del Mar del Norte. La demanda se inclina hacia las modernizaciones; el 62% de las ventas de 2025 fueron para mantenimiento, reparación y operaciones en lugar de nuevas instalaciones. Las válvulas criogénicas para importaciones de amoníaco en Hamburgo y Wilhelmshaven ilustran el cambio de especificaciones, aunque una inminente escasez de técnicos ensombrece la capacidad de mantenimiento.

España está preparada para la CAGR más rápida del 8,02% hasta 2031. Su Hoja de Ruta Nacional del Hidrógeno tiene como objetivo 11 GW de electrolizadores, lo que requiere 40.000 válvulas de alta pureza. El gasoducto submarino H2Med, respaldado por subvenciones de EUR 350 millones, añadirá 8.000 válvulas clasificadas para hidrógeno y consolidará una cadena de suministro local de alta presión.

El Reino Unido, Francia, Italia y el clúster nórdico-Europa Central y Oriental representan el 73,16% restante. El pipeline de 18 GW de energía eólica marina del Reino Unido y la construcción nuclear de Hinkley Point C respaldan la demanda de 25.000 válvulas de seguridad crítica. El programa de extensión de vida útil de los reactores de Francia requiere válvulas de Inconel con calificación sísmica, e Italia añadió 1.200 unidades criogénicas en la unidad de almacenamiento y regasificación flotante de Piombino en 2024. Las modernizaciones de calefacción urbana en Polonia y Finlandia impulsan aún más los reemplazos de válvulas en el mercado de válvulas industriales de Europa.

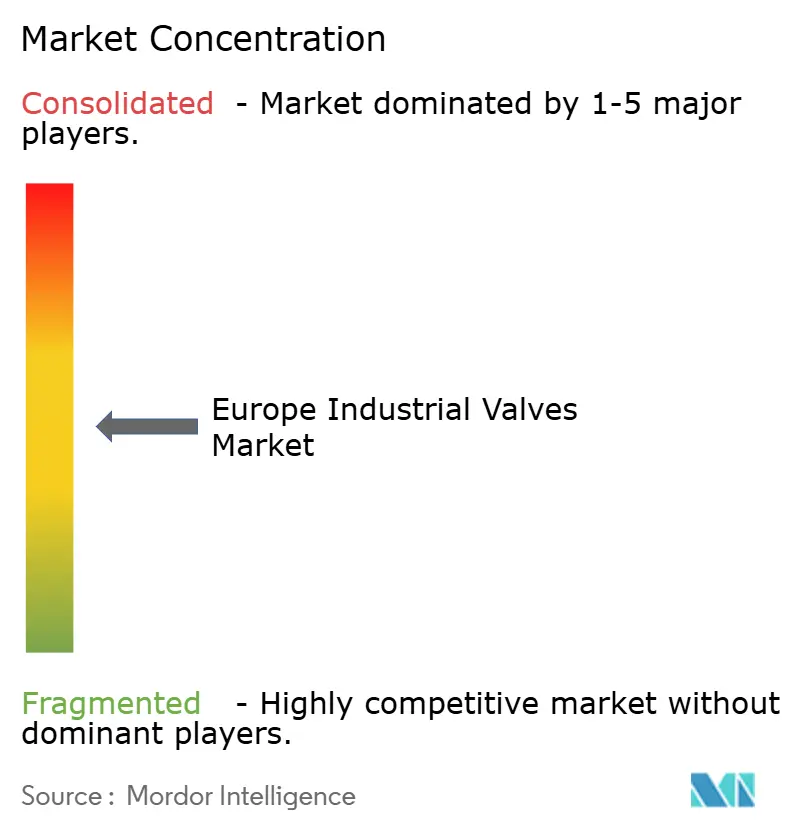

Panorama Competitivo

El mercado de válvulas industriales de Europa está moderadamente concentrado, ya que los cinco principales proveedores, Emerson, Flowserve, Schlumberger-Cameron, Pentair e IMI, poseen colectivamente la mayor parte de la participación, dejando espacio para especialistas como SAMSON, KLINGER, ARI-Armaturen y Spirax-Sarco. Las estrategias convergen en torno al análisis de gemelos digitales, redes de servicio localizadas y certificación para servicio de hidrógeno y captura de carbono. La adquisición de Branson Ultrasonics por parte de Emerson y la adquisición de la red de servicios de Velan por parte de Flowserve ejemplifican los movimientos hacia ofertas integradas de hardware-software-servicio que reducen los costos totales de propiedad hasta en un 20%.

Los competidores más pequeños están aprovechando la experiencia en cumplimiento normativo para desafiar a los titulares; las válvulas de control certificadas SIL 3 de SAMSON, lanzadas en abril de 2024, integran lógica de seguridad funcional que simplifica el cumplimiento de IEC 61508 y reduce las horas de ingeniería para los sistemas instrumentados de seguridad en un 30%, una propuesta de valor que resuena entre los usuarios finales de los sectores químico y farmacéutico que enfrentan rigurosas auditorías de gestión de seguridad de procesos. La Directiva NIS2, que entró en vigor en octubre de 2024 y exige la ciberseguridad por diseño para todos los lazos de control de infraestructura crítica, está creando un mercado de dos niveles, ya que los proveedores que pueden demostrar el cumplimiento de IEC 62443 para actuadores y posicionadores en red están captando contratos premium, mientras que aquellos sin arquitecturas de ciberseguridad certificadas quedan relegados a aplicaciones manuales o neumáticas con márgenes más bajos.

Entre los nuevos actores disruptivos se encuentran empresas emergentes nativas digitales como la filial de análisis de válvulas de Festo, que utiliza algoritmos de aprendizaje automático entrenados con conjuntos de datos de 10 millones de ciclos de válvulas para predecir modos de fallo con 6 a 9 meses de antelación, lo que permite un mantenimiento basado en condiciones que reduce el inventario de repuestos en un 25%. Sin embargo, la adopción tecnológica está limitada por la base instalada de actuadores neumáticos heredados, que asciende a aproximadamente 8 millones de unidades en las industrias de procesos europeas y representa una oportunidad de modernización de varios miles de millones de euros que se desarrollará durante la próxima década a medida que los operadores equilibren los mandatos de ciberseguridad, la escasez de mano de obra y las restricciones del presupuesto de capital.

Líderes de la Industria de Válvulas Industriales de Europa

Danfoss A/S

Sirca International

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Flowserve completó una expansión de la fundición de Essen por EUR 45 millones (USD 50,85 millones) para suministrar válvulas de compresión de hidrógeno e inyección de CO₂.

- Noviembre de 2025: Emerson ganó un contrato de USD 28 millones para suministrar válvulas de control seguras según IEC 62443 para el gasoducto de hidrógeno H2Med.

- Octubre de 2025: Danfoss se asoció con Orsted para probar actuadores electrohidráulicos en Hornsea 3, con el objetivo de lograr un ahorro del 30% en el peso en cubierta.

- Septiembre de 2025: Alfa Laval introdujo válvulas de mariposa higiénicas con sensores integrados que reducen los tiempos de cambio de lote en un 15%.

Alcance del Informe del Mercado de Válvulas Industriales de Europa

El Informe del Mercado de Válvulas Industriales de Europa está segmentado por Tipo de Válvula (Globo, Bola, Mariposa, Compuerta, Tapón, Retención, Seguridad/Alivio, Otros Tipos de Válvulas), Tecnología de Accionamiento (Manual, Eléctrico, Neumático, Hidráulico, Electrohidráulico), Material (Acero al Carbono, Acero Inoxidable, Aleaciones y Aleaciones Criogénicas, Hierro Fundido y Hierro Dúctil), Industria de Usuario Final (Petróleo y Gas, Energía y Potencia, Productos Químicos y Petroquímicos, Agua y Aguas Residuales, Alimentos y Bebidas, Pasta y Papel, Otras Industrias de Usuario Final) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Globo |

| Bola |

| Mariposa |

| Compuerta |

| Tapón |

| Retención |

| Seguridad / Alivio |

| Otros Tipos de Válvulas |

| Manual |

| Eléctrico |

| Neumático |

| Hidráulico |

| Electrohidráulico |

| Acero al Carbono |

| Acero Inoxidable |

| Aleaciones y Aleaciones Criogénicas |

| Hierro Fundido y Hierro Dúctil |

| Petróleo y Gas |

| Energía y Potencia (incl. Nuclear y Balance de Planta de Renovables) |

| Productos Químicos y Petroquímicos |

| Agua y Aguas Residuales |

| Alimentos y Bebidas |

| Pasta y Papel |

| Otras Industrias de Usuario Final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Válvula | Globo |

| Bola | |

| Mariposa | |

| Compuerta | |

| Tapón | |

| Retención | |

| Seguridad / Alivio | |

| Otros Tipos de Válvulas | |

| Por Tecnología de Accionamiento | Manual |

| Eléctrico | |

| Neumático | |

| Hidráulico | |

| Electrohidráulico | |

| Por Material | Acero al Carbono |

| Acero Inoxidable | |

| Aleaciones y Aleaciones Criogénicas | |

| Hierro Fundido y Hierro Dúctil | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Energía y Potencia (incl. Nuclear y Balance de Planta de Renovables) | |

| Productos Químicos y Petroquímicos | |

| Agua y Aguas Residuales | |

| Alimentos y Bebidas | |

| Pasta y Papel | |

| Otras Industrias de Usuario Final | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de válvulas industriales de Europa en 2026 y qué tasa de crecimiento se espera?

El mercado se sitúa en USD 9.070 millones en 2026 y se prevé que registre una CAGR del 7,37% para alcanzar USD 12.940 millones en 2031.

¿Qué tipo de válvula tiene la mayor participación?

Las válvulas de bola lideraron con una participación de ingresos del 34,73% en 2025, principalmente debido a la facilidad de un cuarto de vuelta y el sellado bidireccional.

¿Qué impulsa el rápido crecimiento de España?

La hoja de ruta del hidrógeno de España y el gasoducto H2Med están catalizando la demanda de válvulas de alta presión y criogénicas, respaldando una CAGR del 8,02% hasta 2031.

¿Por qué los actuadores electrohidráulicos están ganando terreno?

Combinan alta densidad de par con retorno de resorte a prueba de fallos, lo que los hace ideales para turbinas eólicas marinas y circuitos de seguridad nuclear.

¿Cómo están afectando las políticas de la UE a las cadenas de suministro?

La Ley de Materias Primas Críticas y los mandatos de localización extienden los plazos de entrega EPC, pero mejoran la resiliencia a largo plazo al relocalizar la fundición y la forja.

Última actualización de la página el: