Tamaño y Participación del Mercado de Placas de Circuito Impreso para VE

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso para VE por Mordor Intelligence

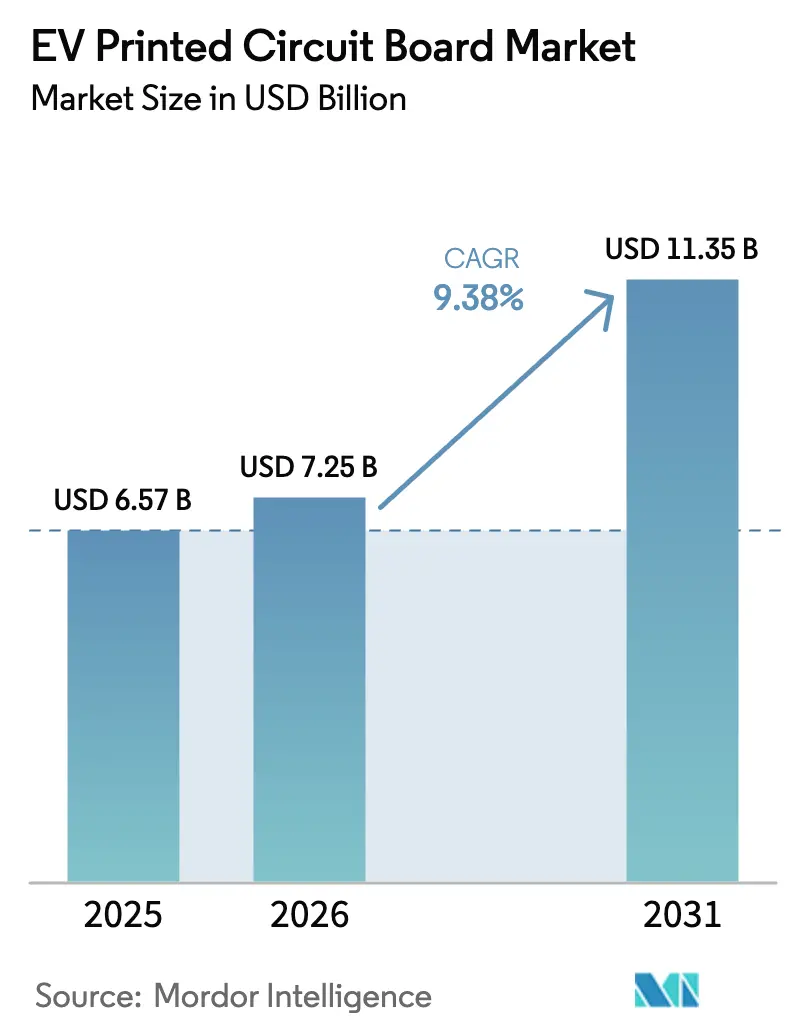

Se proyecta que el tamaño del Mercado de Placas de Circuito Impreso para VE se expanda desde USD 6,57 mil millones en 2025 y USD 7,25 mil millones en 2026 hasta USD 11,35 mil millones en 2031, registrando una CAGR del 9,38% entre 2026 y 2031. La fuerte demanda proviene de los fabricantes de automóviles que migran hacia plataformas de batería eléctrica que requieren mayor área de placa, mayor densidad de potencia e integridad de señal más estricta. La adopción de la arquitectura de vehículos de 800 voltios eleva los precios de venta promedio de las placas multicapa, mientras que la construcción paralela de cargadores públicos de 350 kilovatios acelera la demanda de cobre pesado. Los programas de incentivos gubernamentales en los Estados Unidos, la Unión Europea y China están regionalizando el suministro, impulsando a los fabricantes a añadir capacidad más cerca de los usuarios finales. Al mismo tiempo, los módulos de potencia de carburo de silicio y los encapsulados de sustrato embebido están comprimiendo el espacio disponible en la placa, obligando a los proveedores tradicionales a diferenciarse mediante materiales avanzados y procesos verticalmente integrados.

Conclusiones Clave del Informe

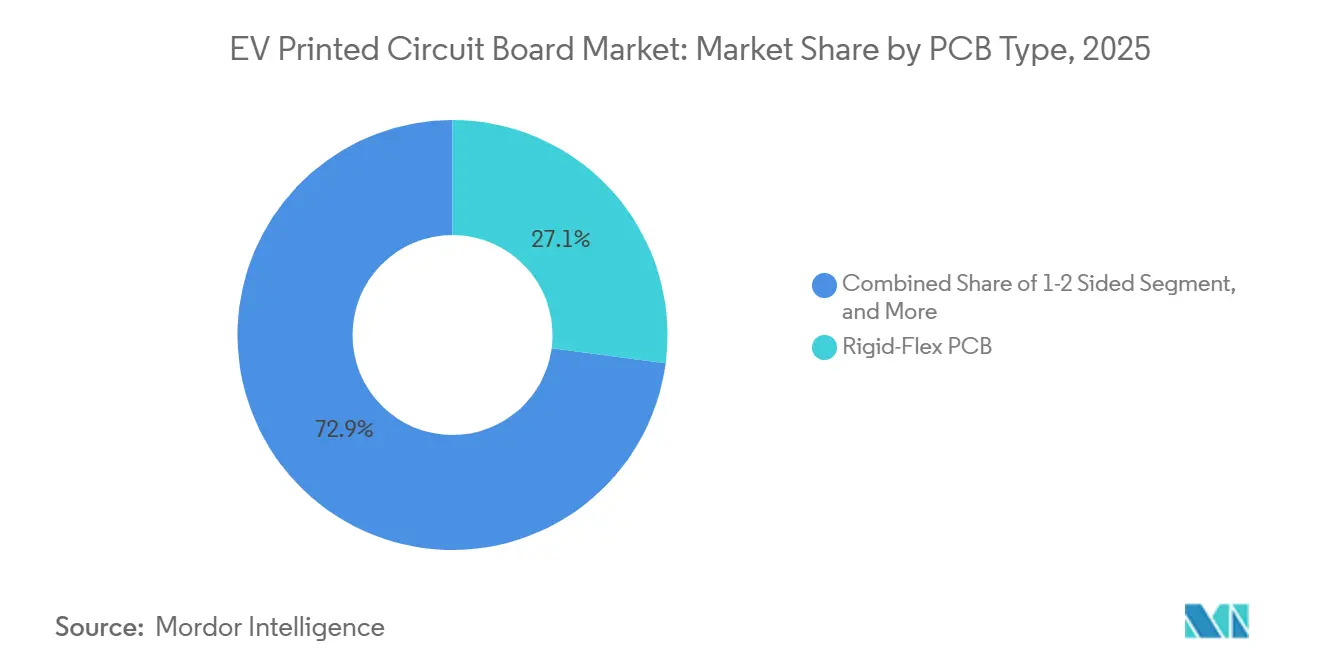

- Por tipo de PCB, las placas rígidas-flexibles capturaron el 27,10% de la participación del mercado de PCB para VE en 2025, mientras que se pronostica que los circuitos flexibles registrarán la CAGR más rápida del 11,21% hasta 2031.

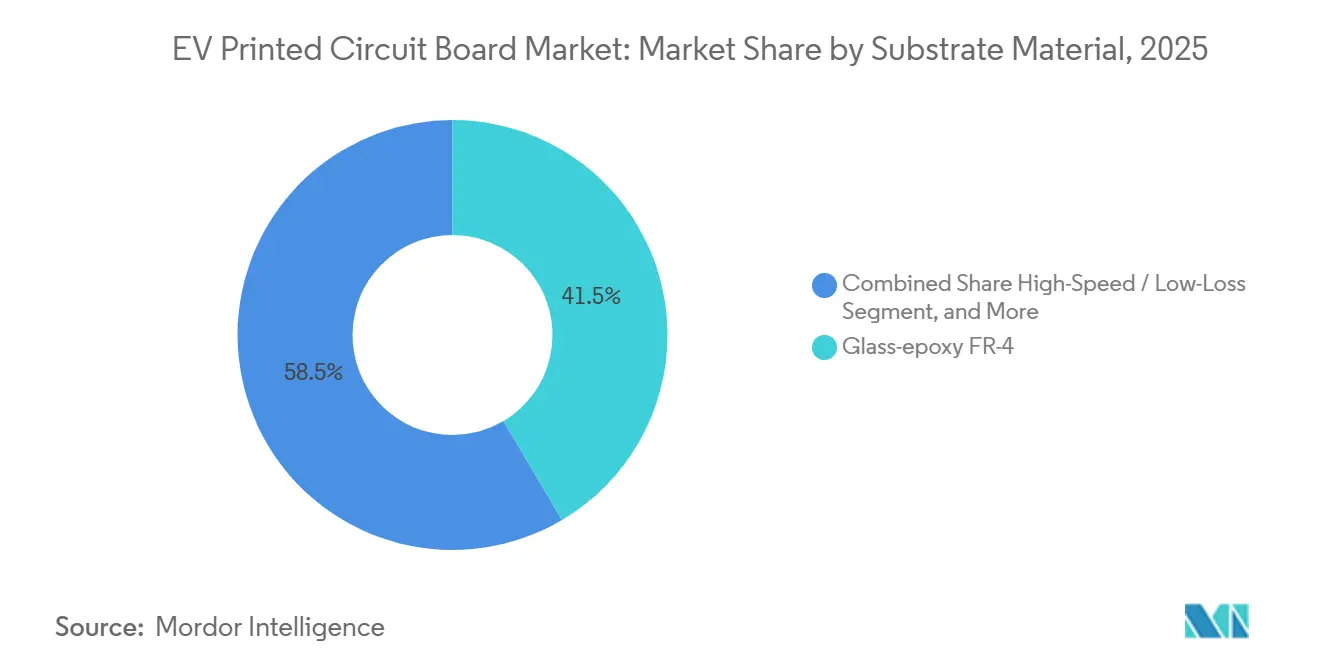

- Por material de sustrato, el epoxi de vidrio FR-4 mantuvo el 41,50% del tamaño del mercado de PCB para VE en 2025, mientras que se proyecta que los laminados de alta velocidad y baja pérdida se expandirán a una CAGR del 10,50% durante el mismo horizonte.

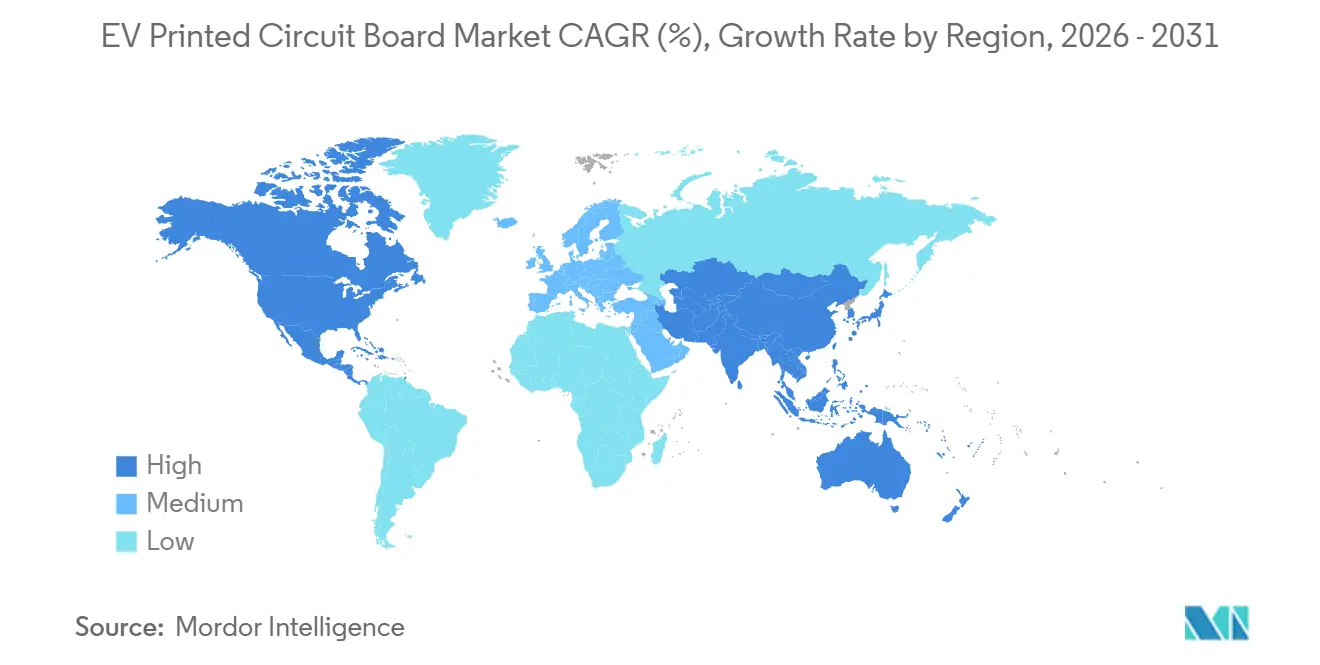

- Por geografía, Asia Pacífico representó el 82,30% de la participación del mercado de PCB para VE en 2025 y está proyectada para crecer a una CAGR del 9,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso para VE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Producción de VE y Variedad de Modelos | +2.8% | Global, más fuerte en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales que Localizan las Cadenas de Suministro de PCB | +1.9% | América del Norte, Europa, China | Largo plazo (≥4 años) |

| Transición hacia Arquitecturas de Alto Voltaje de 800 V que Elevan el Precio de Venta Promedio de PCB | +2.1% | Global, liderado por segmentos premium en Europa y América del Norte | Mediano plazo (2-4 años) |

| Despliegue de Carga Pública Ultrarrápida que Impulsa las Placas de Cobre Pesado | +1.5% | Europa, América del Norte, China urbana | Corto plazo (≤2 años) |

| Diseño de PCB Asistido por IA que Mejora el Rendimiento y el Tiempo de Comercialización | +0.7% | Global, adoptado por fabricantes de primer nivel | Corto plazo (≤2 años) |

| Innovación en Materiales de Gestión Térmica (Cerámica, IMS) | +0.9% | Global, crítico para la electrónica de potencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Producción de VE y Variedad de Modelos

Las ventas globales de vehículos eléctricos superaron los 17 millones de unidades en 2024 y se espera que excedan los 20 millones en 2025, con China produciendo más del 70% de esos vehículos.[1]Fuente: Agencia Internacional de Energía, "Perspectiva Global de VE 2025," iea.org Los fabricantes de automóviles están convergiendo en plataformas de tipo monopatín que comparten electrónica de batería, inversor e infoentretenimiento entre sedanes, todoterrenos y furgonetas, elevando la demanda de PCB por vehículo a 8-12 metros cuadrados. Los mayores volúmenes permiten reutilizar diseños de placas ya calificados en distintas denominaciones, aunque los fabricantes de equipos originales (OEM) aprovechan ese margen para imponer agresivos objetivos de reducción de costos. Los fabricadores responden con inspección óptica automatizada y clasificación de defectos impulsada por IA que mantiene el rendimiento en el primer pase por encima del 98% mientras acortan el tiempo de ciclo.[2]Fuente: Siemens Digital Industries Software, "Soluciones de Diseño y Fabricación de PCB Impulsadas por IA," siemens.com El resultado es un ciclo virtuoso de mayor volumen y control de costos más estricto que respalda la expansión sostenida del mercado de placas de circuito impreso para VE.

Incentivos Gubernamentales que Localizan las Cadenas de Suministro de PCB

La Ley de Chips de la UE movilizó EUR 31,5 mil millones (USD 35,6 mil millones) en financiamiento público-privado para estimular la producción de carburo de silicio y sustratos dentro del bloque. La Ley de CHIPS y Ciencia de los Estados Unidos reservó USD 52,7 mil millones para la fabricación en territorio nacional, impulsando a los fabricantes de automóviles a abastecerse de placas regionalmente para acceder a créditos por contenido doméstico. La estrategia de doble circulación de China dirige subsidios hacia plantas de PCB que cumplen con IATF 16949 y se asocian con fabricantes de automóviles de propiedad estatal. Estos programas fragmentan una cadena de suministro históricamente centrada en Asia en tres bloques: Asia Pacífico optimizado en costos, Europa enfocada en prototipos y América del Norte localizada, lo que incrementa las necesidades de capital de trabajo a medida que los proveedores almacenan inventario en múltiples continentes. A mediano plazo, las plantas localizadas aseguran la demanda y mejoran los plazos de entrega para los OEM domésticos, reforzando el crecimiento del mercado de placas de circuito impreso para VE en cada región.

Transición hacia Arquitecturas de Alto Voltaje de 800 V que Elevan el Precio de Venta Promedio de PCB

Modelos como el Porsche Taycan y el Lucid Air emplean sistemas de 800 voltios que reducen los tiempos de carga mientras recortan el peso del conductor hasta en 15 kilogramos. El mayor voltaje endurece las reglas de distancia de fuga y separación, obligando a los diseñadores a añadir capas y usar lámina de cobre de 3 onzas para manejar picos superiores a 400 amperios. Una placa de inversor típica de 800 voltios cuesta entre un 30 y un 40% más que su predecesora de 400 voltios, lo que aumenta los ingresos de los fabricadores con capacidad de perforación de alta relación de aspecto e impedancia controlada. Los OEM establecen acuerdos de precios plurianuales para proteger sus márgenes, transfiriendo el riesgo de inflación de materiales a los proveedores. En consecuencia, los fabricadores establecidos invierten en líneas de laminado propias y automatización de perforación para asegurar valor y defender su participación en el mercado de placas de circuito impreso para VE.

Despliegue de Carga Pública Ultrarrápida que Impulsa las Placas de Cobre Pesado

El programa NEVI de los Estados Unidos exige al menos 150 kilovatios por puerto de carga, mientras que muchos sitios despliegan hardware de 350 kilovatios. El estándar de carga de alta potencia de CharIN lleva las corrientes a 500 amperios a 1.000 voltios, exigiendo placas revestidas con cobre de 6 a 10 onzas para operación continua. Las PCB de cobre pesado cuestan hasta un 60% más que los diseños estándar, pero permiten la refrigeración pasiva en gabinetes exteriores expuestos. La especificación J3400 de SAE armoniza el conector de Tesla con CCS, acelerando la modernización de las estaciones tempranas de 50 kilovatios. Esta renovación de infraestructura impulsa pedidos a corto plazo de placas robustecidas, ampliando el mercado direccionable de placas de circuito impreso para VE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre y las Resinas Especiales | -1.2% | Global, aguda donde no hay contratos a largo plazo | Corto plazo (≤2 años) |

| Costos de Certificación de Calidad de Grado Automotriz | -0.8% | Global, mayor carga para nuevos participantes | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro para Sustratos Avanzados | -0.6% | Asia Pacífico, Europa | Corto plazo (≤2 años) |

| Competencia de Módulos de Potencia Integrados (SiC) | -0.5% | Global, segmentos premium | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Cobre y las Resinas Especiales

Los futuros de cobre de la Bolsa de Metales de Londres oscilaron entre USD 10.200 por tonelada métrica en mayo de 2024 y USD 9.000 en diciembre de 2024, comprimiendo los márgenes brutos de PCB hasta en 300 puntos básicos. Las resinas especiales como la poliimida y la bismaleimida triazina provienen de una base de proveedores reducida, lo que limita el poder de negociación de precios. Dado que los fabricantes de automóviles fijan los precios de los componentes con 18-24 meses de anticipación, los fabricadores de placas deben absorber las fluctuaciones de materias primas o cubrirse, inmovilizando capital de trabajo. Los talleres más pequeños a menudo carecen de la solidez financiera para superar ciclos de materias primas pronunciados, lo que impulsa la consolidación de la industria. Las fórmulas de costo más margen indexadas al cobre de la Bolsa de Metales de Londres han surgido, pero siguen siendo impopulares entre los OEM que buscan protegerse de la volatilidad.

Costos de Certificación de Calidad de Grado Automotriz

Las auditorías IATF 16949 añaden entre USD 50.000 y USD 150.000 por instalación cada tres años, mientras que las pruebas de confiabilidad AEC-Q200 para componentes pasivos añaden otros USD 20.000-40.000 por nuevo diseño. Estos costos fijos crean una escala mínima viable de aproximadamente 5 millones de metros cuadrados de producción anual, lo que desalienta a los nuevos participantes y favorece a los fabricadores establecidos. Los ciclos de calificación que oscilan entre 12 y 18 meses ralentizan las actualizaciones de diseño, en conflicto con las hojas de ruta de vehículos definidos por software que dependen de actualizaciones rápidas de hardware. La carga de certificación, por tanto, modera el crecimiento a corto plazo del mercado de placas de circuito impreso para VE, al tiempo que refuerza las posiciones competitivas de los operadores establecidos que ya cuentan con acreditación en múltiples sitios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles se Posicionan para la Expansión más Rápida

Los productos rígidos-flexibles lideraron el mercado de PCB para VE con una participación del 27,10% en 2025 gracias a su capacidad para reemplazar conectores dentro de los sistemas de gestión de baterías y resistir altas vibraciones. Sin embargo, se proyecta que los circuitos flexibles registrarán la CAGR más sólida del 11,21% de 2026 a 2031, a medida que los OEM enrutan trayectorias de señal a través de puertas, tableros de instrumentos y conjuntos de asientos de espacio reducido. Se espera que el tamaño del mercado de PCB para VE correspondiente a los circuitos flexibles se expanda a medida que aumenta la densidad de sensores y las líneas de ensamblaje prefieren placas que se doblan sin agrietarse durante la instalación. La tecnología de interconexión de alta densidad (HDI) también está ganando terreno en los módulos de radar y cámara, aunque el elevado costo limita su penetración en los modelos orientados al valor. Las placas rígidas multicapa estándar y de 1-2 caras siguen siendo prevalentes en funciones de baja complejidad donde el costo por canal supera a la densidad de empaquetado.

Los sustratos de CI avanzados ocupan un papel especializado pero de importancia crítica, soportando microcontroladores de chip invertido y circuitos integrados de gestión de potencia que impulsan la eficiencia del inversor y el cargador. La película de acumulación de Ajinomoto permite líneas de menos de 10 micrómetros, esenciales para los procesadores automotrices de 7 nanómetros. Las placas de núcleo metálico unidas al aluminio ofrecen una conductividad térmica superior a 200 W/m-K para faros LED y controladores de compuerta, mientras que las placas cerámicas sirven a los módulos de potencia de carburo de silicio que operan por encima de los 175 °C. A medida que las arquitecturas consolidan componentes discretos en módulos, la demanda de estos formatos especializados aumentará, complementando el crecimiento en volumen de los circuitos flexibles convencionales.

Por Material de Sustrato: Los Laminados de Alta Velocidad Ganan Impulso

El epoxi de vidrio FR-4 mantuvo el 41,50% de la participación del mercado de placas de circuito impreso para VE en 2025, reflejando su equilibrio entre costo, resistencia a la llama y resistencia mecánica. Sin embargo, los enlaces de radar, lidar y comunicación vehículo a todo dependen de laminados con constantes dieléctricas inferiores a 3,5 y factores de disipación por debajo de 0,005, impulsando los materiales de alta velocidad y baja pérdida hacia una CAGR del 10,50% hasta 2031. El tamaño del mercado de PCB para VE asociado a estos laminados premium aumentará a medida que los OEM prioricen la integridad de señal que evita detecciones falsas en la conducción autónoma. Rogers RO4000, Isola Astra MT77 y Panasonic Megtron 7 tienen precios de tres a cinco veces superiores al FR-4, pero ofrecen baja pérdida de inserción hasta 77 GHz.[3]Fuente: Panasonic Industry Europe, "Laminados de Alta Velocidad Megtron 7 para Aplicaciones de Radar Automotriz," industry.panasonic.eu

La poliimida, con temperaturas de servicio de hasta 260 °C, sustenta los circuitos flexibles en los compartimentos de baterías que experimentan ciclos térmicos continuos. Las resinas de encapsulado como la bismaleimida triazina y la película de acumulación impulsan el segmento de sustratos de encapsulado de alta densidad, que se prevé crecerá un 9,84% anual a medida que proliferan los módulos multichip. El nitruro de aluminio y otros compuestos cerámicos cubren las brechas de rendimiento donde convergen la conductividad térmica y el rendimiento dieléctrico de alta frecuencia, aunque su elevado costo limita su uso a aplicaciones de lujo y automovilismo deportivo.

Análisis Geográfico

Asia Pacífico dominó el mercado de placas de circuito impreso para VE con una participación del 82,30% en 2025 y se proyecta que se expandirá a una CAGR del 9,55% hasta 2031. China produjo más de 12 millones de vehículos eléctricos en 2024, creando una demanda cautiva que Shennan Circuits, Kinwong y WUS satisfacen con fábricas locales ubicadas cerca de las plantas de baterías y ensamblaje final. Unimicron y Tripod de Taiwán suministran placas HDI y sustratos a las empresas de semiconductores automotrices, beneficiándose de la proximidad a las fundiciones que reducen el tiempo de ciclo. Samsung Electro-Mechanics y Daeduck de Corea del Sur se centran en placas rígidas-flexibles y multicapa para VE premium, aprovechando sus vínculos con Hyundai y LG Energy Solution. Meiko y Nippon Mektron de Japón lideran en formatos flexibles y de núcleo metálico orientados a marcas de lujo occidentales.

El mercado de placas de circuito impreso para VE en América del Norte está escalando bajo la Ley de CHIPS, aunque los costos domésticos siguen siendo entre un 15 y un 25% más altos que los equivalentes asiáticos. TTM Technologies inició la construcción de una expansión de USD 200 millones en Nueva York en 2025 para suministrar placas rígidas-flexibles y de cobre pesado para trenes de potencia de 800 voltios. México está emergiendo como un centro de producción cercana alineado con las reglas del USMCA, a medida que los fabricadores asiáticos exploran nuevas plantas para atender a los OEM con sede en Detroit. Europa concentra capacidad en Alemania y Austria, donde Schweizer proporciona placas con componentes embebidos para unidades de control electrónico de conducción autónoma, mientras que AT&S canaliza la producción de su planta en Malasia hacia las líneas europeas, equilibrando las necesidades de costo y localización. El elevado costo laboral de la región restringe la competitividad a programas de bajo volumen y alta variedad para el automovilismo deportivo y las marcas de lujo.

En América del Sur, Brasil se destaca como el principal actor, beneficiándose de los aranceles de importación que promueven el ensamblaje local de placas y apoyan el mercado doméstico. Sin embargo, la llegada de laminados provenientes de Asia socava significativamente estos ahorros en costos, ya que los materiales importados continúan desempeñando un papel importante en la cadena de suministro. Mientras tanto, Oriente Medio y África, con su adopción de VE aún incipiente y volúmenes de placas insuficientes, siguen siendo fuertemente dependientes de las importaciones. La baja demanda en estas regiones hace que las inversiones en nuevas instalaciones sean económicamente inviables, lo que refuerza aún más su dependencia de proveedores externos.

Panorama Competitivo

En 2025, los 10 principales proveedores dominaron el mercado de placas de circuito impreso para VE, representando entre el 45 y el 50% de los ingresos globales. Unimicron, AT&S y Samsung Electro-Mechanics, a través de la integración vertical, poseen líneas de laminado, fabricación y ensamblaje, lo que no solo comprime los plazos de entrega sino que también asegura sus márgenes de beneficio. Este enfoque estratégico permite a estas empresas mantener una ventaja competitiva al optimizar los procesos de producción y garantizar la eficiencia en costos. TTM y Meiko se destacan por sus certificaciones IATF-16949 y la coubicación estratégica con proveedores de primer nivel, lo que garantiza entregas puntuales y fomenta asociaciones sólidas con actores clave en la cadena de suministro. Mientras tanto, actores especializados como Schweizer y Daeduck se centran en componentes embebidos y diseños rígidos-flexibles, aprovechando la personalización para obtener precios premium. Estas ofertas especializadas atienden demandas específicas del mercado, lo que permite a estas empresas ocupar una posición única en el panorama competitivo.

La capacidad tecnológica da forma a la dinámica competitiva en el mercado de placas de circuito impreso para VE. Las herramientas de diseño impulsadas por IA de Cadence, Altium y Siemens pueden reducir las horas de ingeniería hasta en un 30%, nivelando el campo de juego entre fabricadores medianos y más grandes. Estas herramientas avanzadas mejoran la eficiencia y permiten a las empresas asignar recursos de manera más efectiva, mejorando así la productividad general. Además, las inspecciones ópticas automatizadas, cuando se combinan con clasificadores de aprendizaje automático, pueden identificar el 99,5% de los microvacíos y defectos de trazado, reduciendo significativamente el riesgo de retiros en placas de seguridad crítica. Este alto nivel de detección de defectos garantiza la confiabilidad y la seguridad, factores críticos en la industria automotriz, particularmente para los vehículos eléctricos.

Sin embargo, a medida que los módulos de potencia de carburo de silicio con sustratos embebidos de Wolfspeed e Infineon comienzan a reemplazar las PCB discretas en inversores y cargadores, los fabricadores de placas están pivotando hacia los ensamblajes de detección e infoentretenimiento. Este cambio refleja las demandas cambiantes del mercado, donde los fabricantes deben adaptarse a las tecnologías en evolución y las preferencias de los consumidores. Además, las iniciativas de sostenibilidad están allanando el camino para sustratos biodegradables innovadores, convirtiéndose en un diferenciador clave para los OEM europeos. Estos materiales respetuosos con el medio ambiente se alinean con el creciente énfasis en la sostenibilidad y los requisitos regulatorios, ofreciendo a los fabricantes la oportunidad de satisfacer las expectativas de los consumidores conscientes del medio ambiente mientras obtienen una ventaja competitiva en el mercado.

Líderes de la Industria de Placas de Circuito Impreso para VE

TTM Technologies Inc.

Unimicron Technology Corporation

AT&S AG

Meiko Electronics Co., Ltd.

Nippon Mektron Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unimicron comprometió USD 300 millones para ampliar la capacidad de sustratos de CI automotrices en Taoyuan, Taiwán, con el objetivo de aumentar la producción en un 40% para el cuarto trimestre de 2027.

- Diciembre de 2025: AT&S completó la primera fase de su planta de sustratos en Kulim, Malasia, añadiendo 2 millones de m² de capacidad anual para clientes automotrices e industriales.

- Noviembre de 2025: Samsung Electro-Mechanics se asoció con Hyundai Motor Group para codesarrollar PCB rígidas-flexibles que integran módulos inalámbricos, reduciendo el peso del paquete de baterías en un 15%.

- Octubre de 2025: TTM Technologies aseguró un contrato de USD 150 millones con un fabricante de automóviles de América del Norte para suministrar placas de cobre pesado para inversores y cargadores de 800 voltios.

Alcance del Informe Global del Mercado de Placas de Circuito Impreso para VE

El Informe del Mercado de Placas de Circuito Impreso para VE está Segmentado por Tipo de PCB (Multicapa Estándar Rígida, 1-2 Caras, HDI, Circuitos Flexibles, Sustratos de CI, Rígida-Flexible, y Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio FR-4, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Encapsulado, y Otros Materiales de Sustrato), Materiales de PCB (Laminado Revestido de Cobre, y Sustrato de Encapsulado de Alta Densidad), y Geografía (América del Norte, Europa, Asia-Pacífico, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (No-HDI) |

| Rígida de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de CI (Sustratos de Encapsulado) |

| Rígida-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Encapsulado (BT / ABF) |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de PCB | Multicapa Estándar (No-HDI) | |

| Rígida de 1-2 Caras | ||

| Interconexión de Alta Densidad (HDI) | ||

| Circuitos Flexibles (FPC) | ||

| Sustratos de CI (Sustratos de Encapsulado) | ||

| Rígida-Flexible | ||

| Otros Tipos de PCB | ||

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida (PI) | ||

| Resinas de Encapsulado (BT / ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de placas de circuito impreso para VE en 2026?

El tamaño del mercado de placas de circuito impreso para VE es de USD 7,25 mil millones en 2026, y se prevé que ascienda a USD 11,35 mil millones en 2031 con una CAGR del 9,38%.

¿Qué tipo de placa de circuito impreso está creciendo más rápido en los vehículos eléctricos?

Los circuitos flexibles lideran el crecimiento, avanzando a una CAGR del 11,21% hasta 2031, a medida que los OEM enrutan señales a través de espacios compactos en puertas y tableros de instrumentos.

¿Qué está impulsando los precios de venta promedio más altos de las PCB para VE?

La transición hacia arquitecturas de vehículos de 800 voltios requiere placas multicapa con cobre más grueso y mayor distancia de fuga, lo que incrementa el precio de venta promedio entre un 30 y un 40%.

¿Por qué Asia Pacífico domina el suministro de PCB para VE?

Las cadenas de suministro integradas, la proximidad a la producción de VE de alto volumen y los grandes fabricadores domésticos otorgan a Asia Pacífico una participación de mercado del 82,30% en 2025.

Última actualización de la página el: