Tamaño y Participación del Mercado de Trufas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

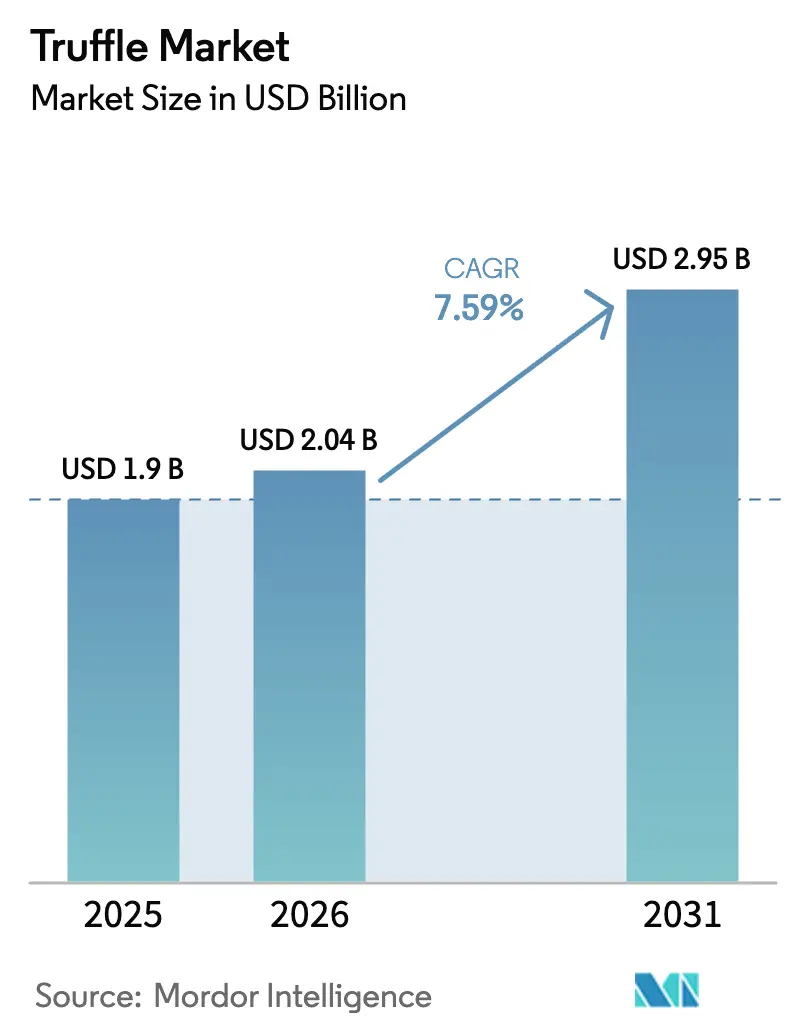

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

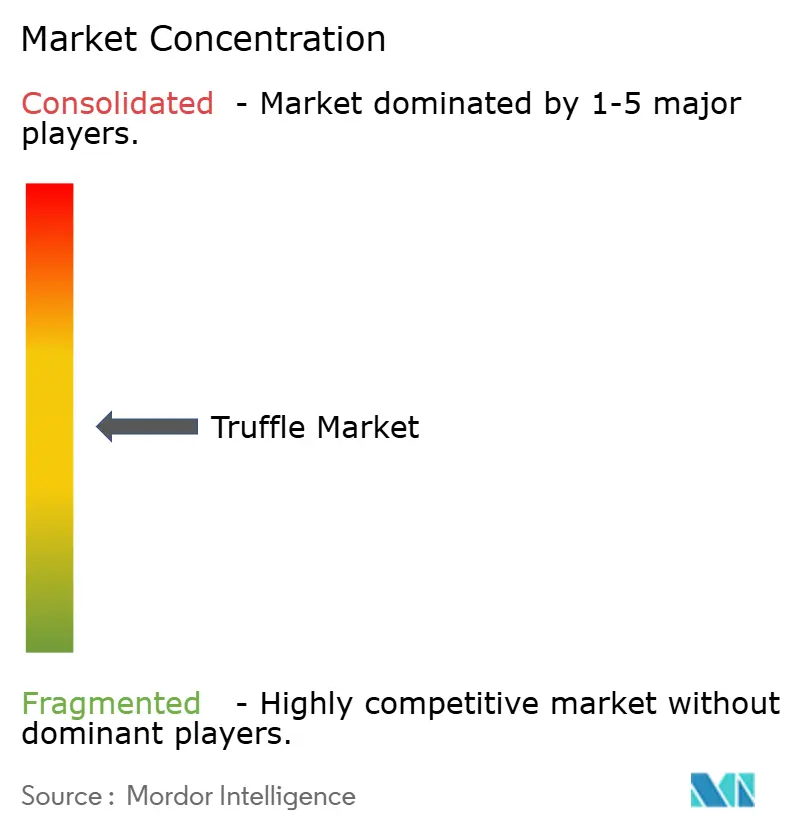

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trufas por Mordor Intelligence

El tamaño del mercado de trufas fue valorado en USD 1,90 mil millones en 2025 y se estima que crecerá desde USD 2,04 mil millones en 2026 hasta alcanzar USD 2,95 mil millones en 2031, a una CAGR del 7,59% durante el período de pronóstico (2026-2031). El creciente cultivo comercial en huertos en América del Norte y Australia, junto con el suministro durante todo el año habilitado por las cosechas del Hemisferio Sur, está dotando al mercado de trufas de resiliencia incluso cuando otras categorías de alimentos premium se desaceleran. El estrés climático en la Europa mediterránea está impulsando a los compradores a diversificar sus fuentes de abastecimiento, lo que fortalece la posición negociadora de los nuevos productores al tiempo que modera los históricos picos de precios. Las tecnologías de procesamiento que extienden la vida útil y generan valor para los tubérculos de menor calidad están abriendo el mercado de trufas a los consumidores del mercado masivo a través de salsas, aceites y aperitivos listos para consumir. La democratización en el comercio minorista sigue su curso, con tiendas especializadas y plataformas de comercio electrónico que hacen que las trufas frescas y procesadas sean accesibles para los cocineros domésticos que antes solo las veían en los menús de los chefs. Las marcas europeas consolidadas están respondiendo invirtiendo en centros de distribución más cercanos a las regiones de crecimiento, lo que indica que la logística global es ahora tan crítica como el terruño para el mercado de trufas.

Conclusiones Clave del Informe

- Por tipo de producto, las trufas negras lideraron con una participación del 47,30% en el mercado de trufas en 2025; se prevé que las trufas chinas se expandan a una CAGR del 7,66% hasta 2031.

- Por forma, las trufas frescas representaron una participación del 55,05% del tamaño del mercado de trufas en 2025, mientras que se proyecta que los formatos procesados crezcan a una CAGR del 6,63% entre 2026 y 2031.

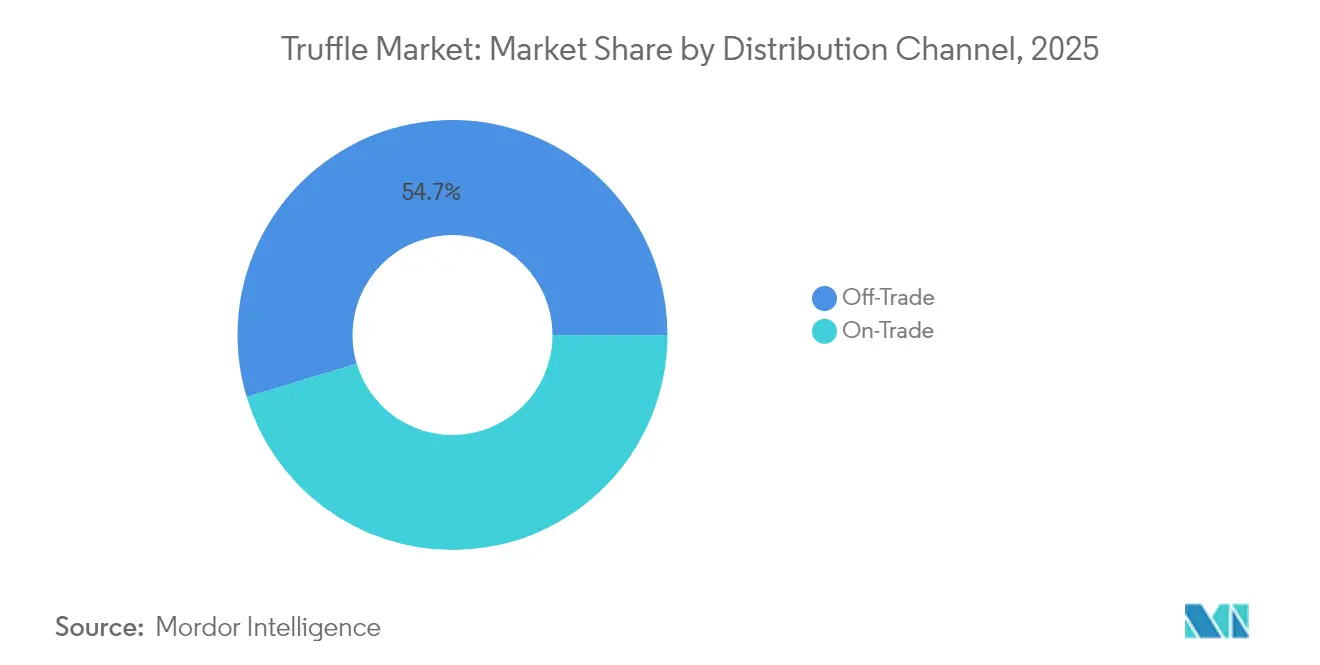

- Por canal de distribución, el canal minorista capturó el 54,65% de la participación del mercado de trufas en 2025 y se espera que avance a una CAGR del 7,32% hasta 2031.

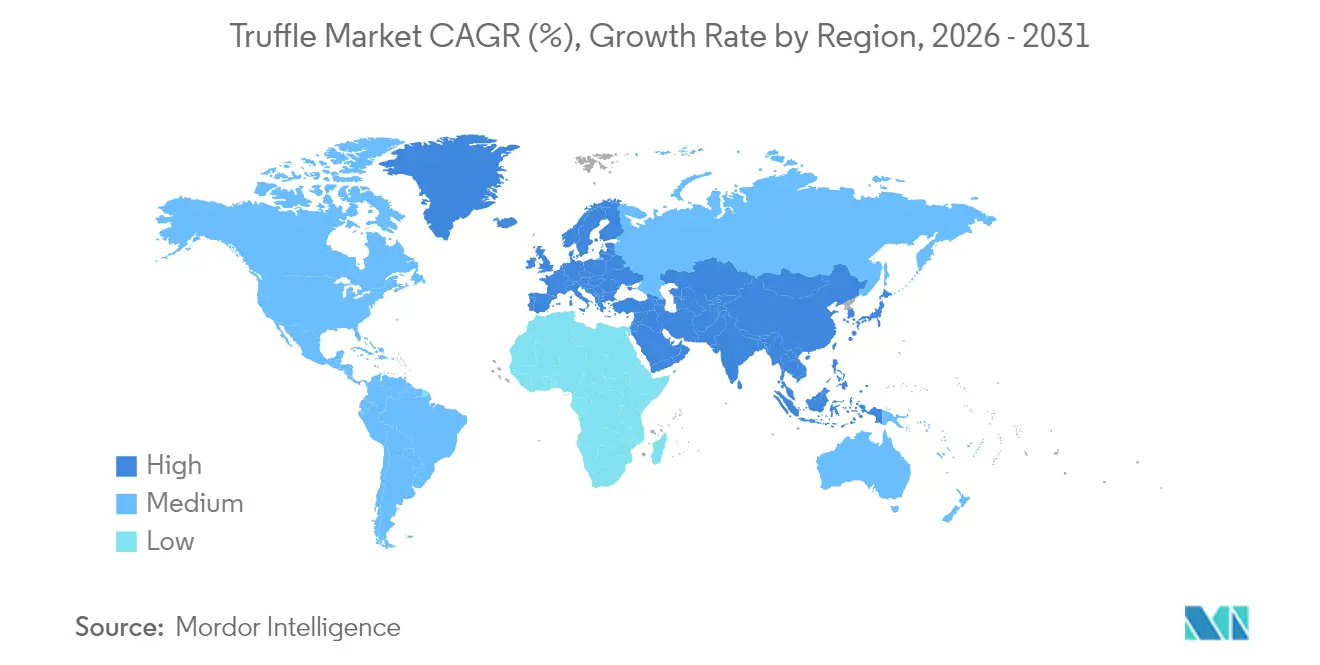

- Por geografía, Europa retuvo el 42,72% de la participación del mercado de trufas en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 9,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trufas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cultura gastronómica gourmet y demanda de ingredientes premium | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de alimentos envasados y condimentos con infusión de trufa | +1.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del cultivo comercial de trufas más allá de Europa | +1.2% | América del Norte, Australia, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en el Sector de Servicios de Alimentación | +1.0% | Global, con prioridad en centros urbanos | Mediano plazo (2-4 años) |

| Sostenibilidad y Abastecimiento Ético | +0.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Avances en Técnicas de Cultivo | +0.7% | Global, regiones que adoptan tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cultura Gastronómica Gourmet y Demanda de Ingredientes Premium

La creciente popularidad de la gastronomía gourmet a través de las redes sociales y los chefs de renombre incrementa la demanda de los consumidores por ingredientes premium, en particular las trufas. Los restaurantes incorporan platos con trufa como elementos destacados de sus menús, con precios al por menor que oscilan entre USD 800 y USD 1.000 por libra. Esta evolución del mercado ha transformado las trufas de artículos de lujo exclusivos en ingredientes más accesibles a través de porciones más pequeñas y productos procesados. La Asociación de Productores de Trufas de América del Norte lleva a cabo programas educativos para ayudar a los consumidores a distinguir entre trufas auténticas y alternativas sintéticas, abordando la confusión previa en el mercado. La reputación de Oregón en la producción de trufas demuestra cómo las regiones pueden establecer identidades culinarias en torno a ingredientes locales premium. Estos desarrollos amplían la demanda más allá de los mercados europeos tradicionales, manteniendo al mismo tiempo los precios premium.

Rápido Crecimiento de Alimentos Envasados y Condimentos con Infusión de Trufa

Los avances en las tecnologías de procesamiento permiten incorporar trufas en productos estables en almacén, ampliando su alcance de mercado más allá del consumo en fresco. El uso de la extracción con dióxido de carbono supercrítico y la encapsulación con β-ciclodextrina preserva los compuestos aromáticos de la trufa, permitiendo su disponibilidad durante todo el año y abordando las limitaciones estacionales. Estos métodos de procesamiento crean oportunidades para las trufas de menor calidad, manteniendo al mismo tiempo sus sabores auténticos. La expansión del 40% de la capacidad de distribución de Sabatino a través de su instalación en Connecticut indica la creciente demanda de productos de trufa procesados. La automatización y las iniciativas de sostenibilidad de la instalación demuestran el cambio de la industria hacia métodos de producción eficientes. Los productos de trufa procesados aumentan la accesibilidad al mercado al tiempo que generan márgenes de beneficio más elevados en comparación con las ventas de trufa fresca.

Expansión del Cultivo Comercial de Trufas más allá de Europa

Los métodos de cultivo científico están suplantando ahora a la recolección tradicional, lo que conduce a cadenas de suministro más predecibles en diversas regiones. La Asociación de Productores de Trufas de América del Norte, que representa a más de 200 granjas miembro, emplea técnicas de inoculación micorrícica, con ciclos de cultivo que abarcan de 8 a 10 años. Los rendimientos de América del Norte promedian actualmente 15 kg por hectárea, muy por detrás de los parámetros de referencia europeos, lo que sugiere un considerable potencial de mejora a través de prácticas agronómicas refinadas. Si bien el cambio climático representa una amenaza para las zonas de producción mediterráneas tradicionales, simultáneamente abre puertas al cultivo en regiones que antes se consideraban inadecuadas. Con más de 200 granjas de trufas, Australia muestra una adaptación exitosa en el Hemisferio Sur, dirigiendo la mayor parte de sus exportaciones a los mercados europeos y asiáticos durante las temporadas bajas. La identificación de dos nuevas especies de trufas norteamericanas, Tuber canirevelatum y Tuber cumberlandense, allana el camino para un cultivo más amplio, aprovechando variedades nativas mejor adaptadas a las condiciones locales.

Crecimiento en el Sector de Servicios de Alimentación

Tras la pandemia, la industria de la restauración recurre cada vez más a ingredientes premium, no solo para elevar sus ofertas de menú, sino también para fijar precios más altos. Las trufas, que antes eran un lujo reservado para los establecimientos de alta gama, están llegando ahora a los restaurantes de comida informal, gracias a los formatos procesados que permiten una integración más rentable en el menú. El canal de servicios de alimentación no solo garantiza un volumen constante, sino que también impulsa la expansión del cultivo comercial, ofreciendo a los productores una fuente de ingresos fiable. En un guiño a la innovación intersectorial, la destilería Maker's Mark se aventura en el whisky con infusión de trufa, aprovechando la singular especie Tuber cumberlandense para este novedoso producto. Este movimiento, que diversifica el uso de las trufas más allá de su ámbito culinario tradicional, no solo amplía las oportunidades de mercado, sino que también forja una identidad de marca premium distintiva. Además, debido al auge del turismo, la demanda de diversas cocinas está aumentando entre los consumidores. Según los datos de la Oficina de Estadísticas Nacionales de 2023[1]Oficina de Estadísticas Nacionales, "Turismo Receptivo en el Reino Unido", www.ons.gov.uk, 38 millones de residentes extranjeros visitaron el Reino Unido. A medida que los establecimientos de servicios de alimentación adoptan cada vez más los sabores de la trufa, allanan el camino para un floreciente mercado minorista.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad de precios y barrera de asequibilidad | -1.5% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Incertidumbre en los rendimientos impulsada por el cambio climático | -1.2% | Europa mediterránea, con expansión global | Largo plazo (≥ 4 años) |

| Barreras Regulatorias y de Certificación | -0.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Vida Útil Limitada | -0.6% | Global, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de Precios y Barrera de Asequibilidad

Las trufas negras del Périgord alcanzan precios de hasta USD 2.345,7 por kilogramo durante los períodos de mayor demanda, lo que subraya los desafíos de asequibilidad que obstaculizan su adopción masiva. Estas trufas son muy codiciadas debido a su perfil de sabor único y su disponibilidad limitada, lo que eleva aún más su valor. De manera similar, las trufas de verano portuguesas fluctúan entre USD 29,32 y USD 703,71 por kilogramo, con precios influenciados por la disponibilidad regional y la calidad. Esta volatilidad de precios se atribuye en gran medida a los rendimientos dependientes del clima, la cosecha estacional y el almacenamiento limitado, que en conjunto acortan las ventanas de venta. La naturaleza impredecible de los rendimientos de las trufas, influenciada por las condiciones climáticas, añade otra capa de complejidad a la fijación de precios. Si bien los esfuerzos de cultivo comercial buscan estabilizar el suministro, los ciclos de desarrollo de 8 a 10 años representan un desafío, retrasando cualquier impacto inmediato en el mercado. Como resultado de esta sensibilidad al precio, la expansión del mercado se limita en gran medida a los consumidores adinerados, lo que restringe el crecimiento del volumen incluso ante una demanda sólida. Sin embargo, la investigación en curso y los avances tecnológicos en el cultivo de trufas pueden ofrecer soluciones a largo plazo para abordar estos desafíos y ampliar la accesibilidad al mercado.

Incertidumbre en los Rendimientos Impulsada por el Cambio Climático

El estrés climático está afectando cada vez más a la producción de trufas mediterráneas, con los patrones de precipitación estival desempeñando un papel crucial en los resultados de la cosecha invernal. Un análisis de la producción española de trufa negra pone de manifiesto una marcada sensibilidad a los factores climáticos. A medida que las poblaciones silvestres disminuyen, las trufas cultivadas representan ahora entre el 80% y el 90% de la producción nacional de España. Las condiciones de sequía impredecibles conducen a rendimientos reducidos, perturbando la cadena de suministro e influyendo en los precios y la disponibilidad a nivel mundial. Aunque el cambio climático presenta oportunidades de cultivo en las regiones del norte, las zonas de producción establecidas se enfrentan a una mayor incertidumbre. Si bien la estrategia de diversificación geográfica de la industria ofrece cierta mitigación del riesgo, los períodos de transición introducen inestabilidad en el mercado. Además, la creciente demanda de trufas en los mercados internacionales agrava aún más los desafíos de la cadena de suministro, ya que los productores luchan por satisfacer las crecientes expectativas de los consumidores. Las inversiones en técnicas avanzadas de riego y prácticas de cultivo resistentes al clima están emergiendo como posibles soluciones para estabilizar la producción y abordar estos desafíos de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Trufas Chinas Impulsan el Crecimiento en Volumen

Las trufas chinas representan el segmento de producto de más rápido crecimiento con una CAGR del 7,66% hasta 2031, a pesar de que las trufas negras mantienen una participación de mercado del 47,30% en 2025. Esta trayectoria de crecimiento refleja la transformación de China desde el uso como alimento para cerdos en el mercado doméstico hasta la prominencia en las exportaciones internacionales, con las exportaciones de 2024 alcanzando niveles récord de 32,5 toneladas. La provincia de Yunnan domina la producción china, aprovechando las condiciones climáticas favorables y la infraestructura de cultivo establecida. Las trufas blancas exigen precios premium, pero se enfrentan a desafíos de cultivo que limitan la expansión de la oferta, mientras que las trufas de Borgoña ocupan un posicionamiento de mercado medio con un potencial de crecimiento moderado.

El descubrimiento de la composición química variable del Tuber indicum en las diferentes regiones chinas crea oportunidades de diferenciación de calidad, con los especímenes de Qujing que demuestran propiedades antioxidantes y compuestos de sabor superiores. Esta variación geográfica permite el posicionamiento premium de productos regionales específicos, al tiempo que apoya una expansión más amplia del mercado a través de diversos puntos de precio. Los descubrimientos de especies norteamericanas añaden diversidad al cultivo, con Tuber canirevelatum y Tuber cumberlandense ofreciendo perfiles aromáticos comparables a las variedades europeas, adaptados a las condiciones de cultivo locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: La Innovación en el Procesamiento Crea Valor en Productos Estables en Almacén

Los tubérculos frescos mantuvieron el 55,05% de la participación de mercado en 2025, lo que refleja la duradera preferencia de los chefs por las delicias laminadas. Sin embargo, el procesamiento térmico suave a 63 °C extiende ahora la vida útil a 160 días, lo que permite a los mayoristas enviar palés en lugar de paquetes de mensajería. Cuando se combina con la extracción de CO₂, los procesadores capturan aromas que antes se perdían por oxidación, dotando a las salsas de mesa de una autenticidad que eleva las primas de precio. Los tamaños de envase van desde tarros individuales de 30 g hasta cubos de 5 kg para servicios de alimentación, ampliando las ocasiones de consumo. Esa versatilidad alimenta la CAGR del 6,63% esperada para los artículos procesados y ayuda a suavizar el flujo de caja estacional para los productores que antes dependían de ventanas de ocho semanas.

Para 2031, se prevé que las trufas procesadas crezcan a una CAGR del 6,63%, remodelando la forma en que el mercado de trufas equilibra los atributos de lujo con las demandas de conveniencia. Los proveedores agrupan cada vez más opciones frescas, congeladas y de temperatura ambiente en el mismo envío, una estrategia que ofrece a los chefs flexibilidad en el menú y reduce el riesgo de deterioro. Los minoristas aprovechan la oportunidad comercializando chips de trufa junto a maridajes de vinos, educando a los nuevos consumidores y captando compras por impulso. Con cada ciclo, los artículos procesados fortalecen la familiaridad del consumidor, lo que a su vez incrementa el tráfico hacia las ventas en mostrador de productos frescos, reforzando el círculo virtuoso que sustenta el mercado de trufas en su conjunto.

Por Canal de Distribución: El Canal Minorista Amplía el Acceso de los Consumidores

Los establecimientos del canal minorista poseían el 54,65% de la participación del mercado de trufas en 2025 y se espera que alcancen una CAGR del 7,32% en 2031, gracias a la rápida incorporación por parte de supermercados de alta gama, minoristas especializados en línea y cajas de suscripción gourmet. Los productos untables estables en almacén y las migas liofilizadas se adaptan a los lineales de temperatura ambiente, reduciendo las mermas en comparación con los productos frescos. Los minoristas aprovechan los artículos de trufa como impulsores de la cesta de la compra, combinándolos con quesos premium y charcutería para el entretenimiento doméstico aspiracional. El comercio electrónico elimina la geografía como barrera, permitiendo que los recolectores de los Apalaches vendan junto a las fincas del Périgord en mercados en línea seleccionados, una dinámica que introduce nuevos narradores en el relato global del mercado de trufas.

El canal horeca continúa marcando las tendencias de sabor, pero su participación se erosiona a medida que los cocineros domésticos replican las experiencias de los restaurantes. Los chefs siguen dominando las pujas de temporada alta por la trufa negra Extra, asegurando que los restaurantes emblemáticos sigan siendo líderes de opinión críticos. Sin embargo, el crecimiento proviene ahora de los hogares que experimentan con alioli de trufa en hamburguesas entre semana, lo que valida que una mayor disponibilidad no diluye la exclusividad; más bien, eleva las expectativas de referencia y atrae a más consumidores hacia el embudo del mercado de trufas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa representó el 42,72% de los ingresos globales en 2025, respaldada por la participación cultivada del 80-90% de España y las estrictas normas de indicación geográfica de toda la Unión Europea que protegen las reclamaciones de terruño, según los datos de la Comisión Europea de 2024. Los productores de Aragón han instalado riego de precisión para compensar la sequía, pero las presiones de costes se intensifican a medida que aumenta la escasez de agua. Los experimentos en el norte, incluida la primera cosecha de trufa del Périgord en el Reino Unido, demuestran que la adaptación climática ya está desplazando el centro de gravedad hacia el norte, presagiando una base de producción europea más dispersa que sigue siendo el referente de precio premium para el mercado de trufas.

Asia-Pacífico avanza a una CAGR del 9,64%, impulsada por el salto exportador de 32,5 toneladas de China y los envíos contrastacionales de Australia que cubren las brechas europeas. Los festivales de Manjimup galvanizan simultáneamente el turismo doméstico y la comercialización de exportaciones, consolidando a Australia como un proveedor de confianza en el segundo semestre. Según los datos del Observatorio de Complejidad Económica de 2023, Australia importó trufas por valor de USD 417 mil procedentes de Italia, España, China y Croacia. Los laboratorios japoneses prueban cámaras de entorno controlado para la micorrización de la trufa blanca; si tienen éxito, podrían desligar el suministro futuro de Asia de las limitaciones del suelo, un cambio que ampliaría considerablemente la capacidad del mercado de trufas en la región de bienes de lujo más densamente poblada del mundo.

América del Norte alberga más de 200 huertos alineados con la Asociación de Productores de Trufas de América del Norte, aunque los rendimientos promedio siguen siendo una cuarta parte de los parámetros de referencia franceses, lo que subraya el enorme margen de mejora agronómica. El descubrimiento de especies nativas ofrece al continente un camino para construir narrativas de marca indígenas en lugar de reciclar el prestigio europeo. Los servicios de extensión estatales en Oregón, Tennessee y Carolina del Norte cofinancian ahora invernaderos de inoculación, lo que indica el reconocimiento político de que los ingresos del mercado de trufas pueden diversificar las economías agrícolas. La ampliación de la colaboración científica entre universidades promete avances en cultivares que podrían permitir a América del Norte satisfacer la demanda interna por sí misma en la segunda mitad de la década.

Panorama Competitivo

El mercado de trufas exhibe una concentración de nivel medio con las casas europeas de larga trayectoria Urbani Tartufi, Sabatino Tartufi y La Maison Plantin, que mantienen la autoridad de marca a través de reclamaciones de procedencia centenarias. Su estrategia se centra en la integración vertical: poseer huertos, salas de procesamiento y distribución de última milla. El nuevo centro de Sabatino en Connecticut acorta los tiempos de flete hacia las costas de Estados Unidos e incorpora un seguimiento automatizado de la cadena de frío que documenta el cumplimiento de la humedad caja por caja, una apuesta por la transparencia dirigida a compradores más jóvenes y centrados en la ética.

Los actores australianos, como The Truffle & Wine Co., aprovechan la estacionalidad del Hemisferio Sur para negociar espacios premium con los mayoristas europeos durante la temporada baja del norte, mientras que los huertos independientes de América del Norte agrupan volúmenes a través de alianzas de comercialización cooperativa que imitan los consorcios vinícolas del Nuevo Mundo. Las empresas emergentes de tecnología suministran sondas de IoT que miden el flujo de carbono del suelo y el vigor micorrícico, datos que los productores utilizan para atraer a inversores que buscan agricultura compatible con los criterios ambientales, sociales y de gobernanza. La propiedad intelectual surge en torno a las cepas de inoculación, dando a los pioneros la oportunidad de licenciar genética y obtener regalías, una nueva capa de ingresos dentro del mercado de trufas.

Las tendencias regulatorias también configuran la competencia. Las últimas normas orgánicas para hongos del Departamento de Agricultura de los Estados Unidos apuntan a una vía similar probable para las trufas; una vez promulgadas, el estatus orgánico certificado podría exigir primas de precio que reduzcan la ventaja patrimonial de la que gozan los operadores europeos establecidos. Las empresas que se apresuran a alinear su agronomía con las posibles normas pueden reclamar la condición de pioneras que reordene la jerarquía competitiva. Mientras tanto, el gasto en marketing pivota hacia el contenido educativo que enseña a los consumidores a distinguir los tubérculos auténticos de los aceites de sabor sintético, lo que refleja el compromiso de toda la industria con la confianza como piedra angular de la expansión sostenida del mercado de trufas.

Líderes de la Industria de las Trufas

Urbani Tartufi

Sabatino Tartufi

La Maison Plantin

TruffleHunter Ltd.

Australian Truffle Traders

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Rustichella, una marca global de trufas de lujo procedente de Italia, está a punto de presentar una nueva gama de productos, todos con certificación 100% orgánica. Esta nueva línea, que amplía el ya extenso portafolio de la marca, incluye aceite de trufa orgánico, paté de trufa orgánico y carpaccio de trufa orgánico, todos diseñados para los canales de servicios de alimentación.

- Septiembre de 2024: La marca Be Truffle lanzó una gama de productos de trufa. La colección incluye 32 productos de alta calidad inspirados en la trufa. Los productos incluyen mayonesa, kétchup, chile dulce y otros.

- Abril de 2024: Sorrentina lanzó una nueva salsa picante de trufa negra. El producto está elaborado con trufas negras y chiles rojos frescos. El producto no contiene gluten y es vegano, y puede consumirse con productos como pizza, pasta y otros.

- Mayo de 2023: La marca Hunter and Ganther lanzó una Mayonesa de Trufa Blanca de edición limitada. El producto está elaborado con aceite de aguacate, aceite de trufa blanca, sal rosa del Himalaya y otros ingredientes.

Alcance del Informe Global del Mercado de Trufas

| Trufa Negra |

| Trufa Blanca |

| Trufa de Borgoña |

| Trufa Negra China |

| Otros |

| Fresca |

| Procesada (Aceites, Pastas, Salsas, Polvos) |

| Otros (Deshidratada, Congelada) |

| Canal Horeca |

| Canal Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Trufa Negra | |

| Trufa Blanca | ||

| Trufa de Borgoña | ||

| Trufa Negra China | ||

| Otros | ||

| Forma | Fresca | |

| Procesada (Aceites, Pastas, Salsas, Polvos) | ||

| Otros (Deshidratada, Congelada) | ||

| Canales de Distribución | Canal Horeca | |

| Canal Minorista | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de trufas en 2026?

El mercado de trufas se sitúa en USD 2,04 mil millones en 2026 y se proyecta que alcance USD 2,95 mil millones en 2031 a una CAGR del 7,59%.

¿Qué región crece más rápido en el mercado global de trufas?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR esperada del 9,64% entre 2026 y 2031, impulsada por el aumento de las exportaciones chinas y el suministro contrastacional australiano.

¿Qué tipo de producto lidera el mercado de trufas?

Las trufas negras mantienen el liderazgo con una participación del 47,30% en 2025, lo que refleja la duradera preferencia de los chefs y el arraigado patrimonio europeo.

¿Cómo están impactando los productos de trufa procesados en la expansión del mercado?

Los aceites, salsas y polvos estables en almacén están ampliando el acceso de los consumidores, permitiendo que los formatos procesados registren una CAGR del 6,63% y lleven el sabor de la trufa al comercio minorista masivo.

Última actualización de la página el: