Tamaño y Cuota del Mercado de Carne de Cerdo Procesada de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

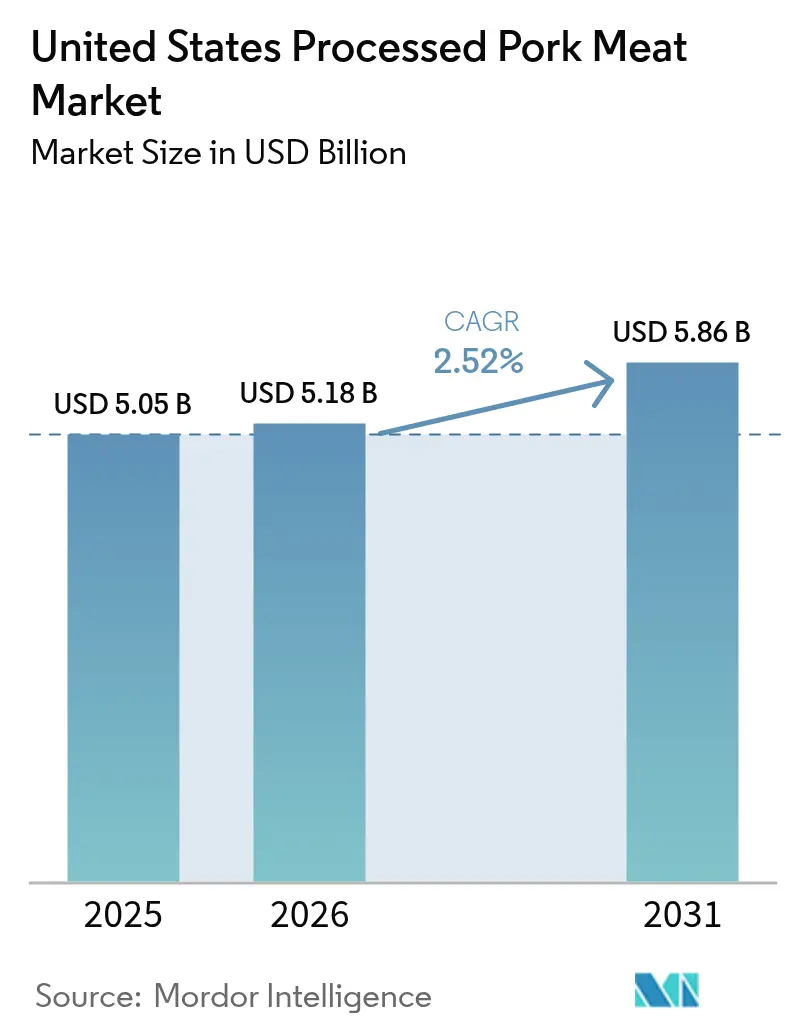

| Tamaño del mercado en el año base (2025) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne de Cerdo Procesada de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de carne de cerdo procesada de los Estados Unidos fue valorado en 5,05 mil millones de USD en 2025 y se estima que crecerá desde 5,18 mil millones de USD en 2026 hasta alcanzar los 5,86 mil millones de USD en 2031, a una CAGR del 2,52% durante el período de previsión (2026-2031). La demanda de productos de carne de cerdo procesada en los Estados Unidos está creciendo principalmente debido a los cambios en los estilos de vida de los consumidores hacia la conveniencia, la innovación orientada a la salud y la expansión de las opciones de servicios de alimentación y comercio electrónico. Los estilos de vida agitados han llevado a los consumidores a buscar alimentos ricos en proteínas listos para consumir y de fácil preparación, lo que ha impulsado las ventas de productos como el tocino, las salchichas y los fiambres. Esta tendencia también está respaldada por el auge del comercio electrónico, donde las plataformas ofrecen a los consumidores un acceso sencillo y una mayor transparencia en cuanto a la información del producto, como el origen y el contenido nutricional. Al mismo tiempo, la creciente conciencia sobre la salud ha empujado a los fabricantes hacia innovaciones de «etiqueta limpia», incluyendo productos con sodio reducido, sin conservantes sintéticos o con certificaciones orgánicas. Esto quedó demostrado con el lanzamiento de Prairie Fresh Ground Pork and Pork Sausage en marzo de 2025 para satisfacer las crecientes necesidades de cocina en el hogar, y la introducción de la línea Principe Foods de Swift Prepared Foods en abril de 2023, que se centra en carnes italianas de primera calidad. En general, el aumento de la demanda es el resultado directo de la agilidad del sector para adaptarse a las cambiantes preferencias de los consumidores en cuanto a conveniencia, salud y variedad, junto con los avances en estrategias de comercialización y distribución.

Conclusiones Clave del Informe

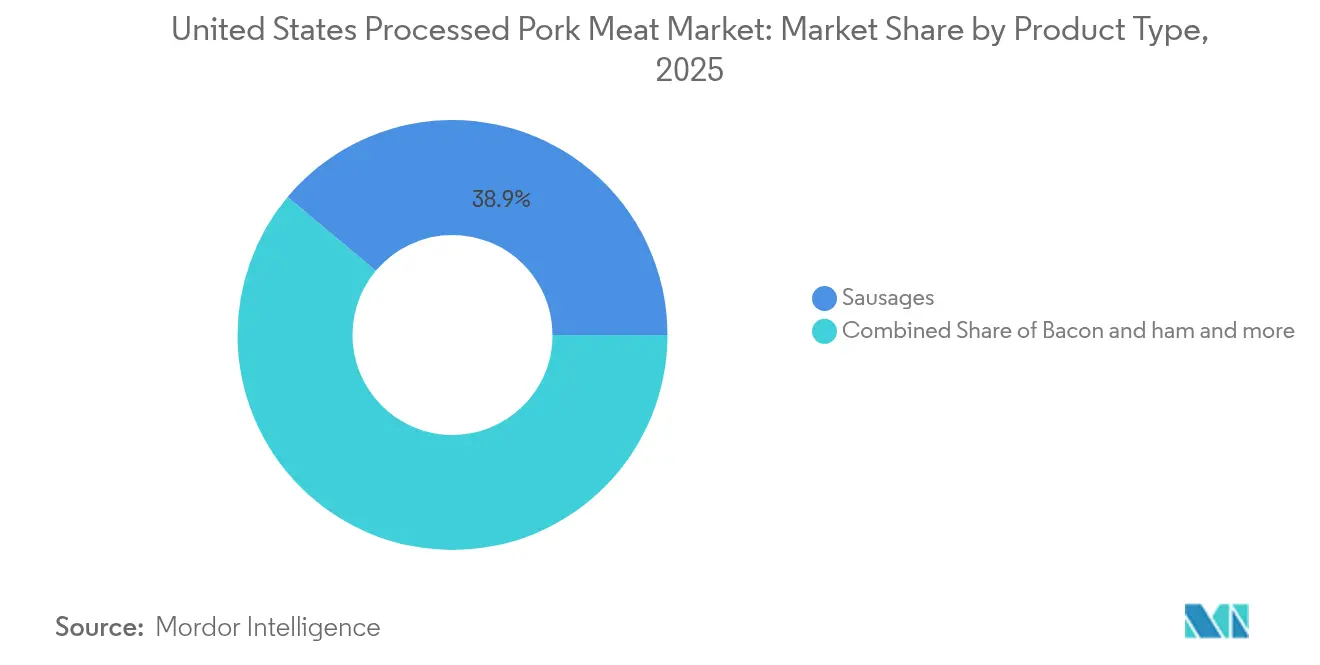

- Por tipo de producto, las salchichas captaron el 38,92% de la cuota del mercado de carne de cerdo procesada de los Estados Unidos en 2025, y los segmentos de tocino y jamón se están expandiendo a una CAGR del 4,03% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 85,32% del mercado de carne de cerdo procesada de los Estados Unidos en 2025, mientras que los productos orgánicos avanzan a una CAGR del 6,01%.

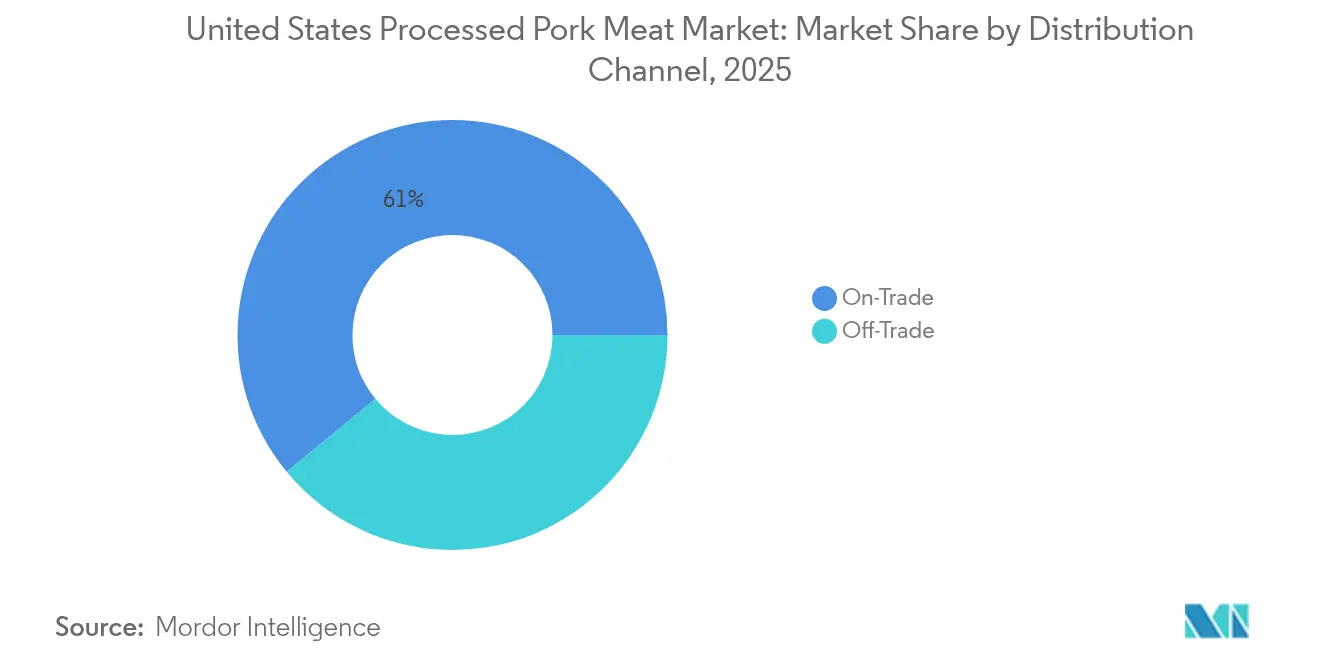

- Por canal de distribución, los canales de canal horeca representaron el 60,98% del volumen de 2025, y las ventas del canal minorista están proyectadas para crecer a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne de Cerdo Procesada de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances en tecnología de procesamiento y envasado | +0.8% | Nacional, con concentración en centros de procesamiento del Medio Oeste | Mediano plazo (2-4 años) |

| Respuesta a las tendencias de «etiqueta limpia» y premium | +0.6% | Regiones costeras y centros urbanos, con expansión a nivel nacional | Mediano plazo (2-4 años) |

| Amplia adopción en servicios de alimentación (Restaurantes de Servicio Rápido y Restaurantes Informales) | +0.5% | Nacional, con adopción temprana en grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Énfasis en dietas ricas en proteínas | +0.4% | Nacional, más pronunciado en demografías conscientes de la salud | Largo plazo (≥ 4 años) |

| Innovación de productos y variedad | +0.3% | Nacional, con preferencias de sabor regionales | Mediano plazo (2-4 años) |

| Branding estratégico y marketing | +0.2% | Nacional, orientado a demografías más jóvenes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los avances en tecnología de procesamiento y envasado impulsan la eficiencia operativa

Los procesadores estadounidenses recurren cada vez más a la automatización, la trazabilidad y la extensión de la vida útil para reforzar su ventaja competitiva tanto en los mercados nacionales como de exportación. En un guiño a las pruebas modernizadas, el Departamento de Agricultura de los Estados Unidos (USDA) suprimió las obsoletas normativas de muestreo de tocino bombeado en julio de 2025. Al mismo tiempo, la introducción de la identificación electrónica del ganado está reforzando la trazabilidad a lo largo de la cadena de suministro, desde la granja hasta el procesador. En el ámbito del envasado, los métodos de termoformado al vacío están superando a los envases tradicionales de PVC, reduciendo la oxidación lipídica y extendiendo la vida útil en comercio minorista al controlar las tasas de transmisión de oxígeno a 0,4-0,6 mL/m²/24h. El software Pork Primary Process Solution de Marel está revolucionando el sector, ofreciendo optimización de rendimiento en tiempo real e informes de cumplimiento normativo automatizados. Esto queda evidenciado por el aumento del rendimiento del 3% reportado por Cranswick tras su implementación, lo que subraya los beneficios tangibles de la adopción tecnológica para los procesadores estadounidenses que aspiran a la excelencia operativa.

La respuesta a las tendencias de etiqueta limpia y premium remodela el desarrollo de productos en los Estados Unidos

Impulsados por una demanda de transparencia, los consumidores estadounidenses presionan para que se realicen reformulaciones que favorezcan los ingredientes naturales y las etiquetas simplificadas, abriendo el camino a oportunidades de mercado premium. Coleman All Natural Meats está a la vanguardia de este movimiento, ofreciendo carne de cerdo Heritage Duroc que no solo está libre de antibióticos, sino que también se somete a un procesamiento sin curado y a una producción sin jaulas. Cabe destacar que sus estándares superan la Proposición 12 de California en un impresionante 71-150%. En un paso significativo hacia el posicionamiento de etiqueta limpia, el Servicio de Inocuidad e Inspección de Alimentos (FSIS) ha aprobado nuevas preparaciones de bacteriófagos. Estas apuntan a la Salmonella en el procesamiento de carne roja, presentando una alternativa antimicrobiana natural a los conservantes químicos tradicionales. La Proposición 12 de California no es solo una preocupación estatal; está redefiniendo las cadenas de suministro nacionales. Gigantes del comercio minorista como Costco están liderando la iniciativa, abasteciendo aproximadamente un tercio del suministro de carne de cerdo fresca de los EE. UU. de operaciones conformes con la Proposición 12. Esta medida no solo subraya la importancia de los estándares de bienestar animal, sino que también refuerza la diferenciación de los productos premium en el mercado.

La amplia adopción en servicios de alimentación acelera la penetración del mercado a nivel nacional

Los restaurantes de servicio rápido y los restaurantes informales están recurriendo a los productos de carne de cerdo procesada, buscando tanto la eficiencia operativa como una ventaja diferencial en el menú. La iniciativa «Taste What Pork Can Do» de la Junta Nacional de Carne de Cerdo (National Pork Board) se centra en los canales de servicios de alimentación. Cabe destacar que apenas 20 estados, incluyendo California, Texas, Florida y Nueva York, dominan el consumo de carne de cerdo en los EE. UU., representando alrededor de un tercio del total nacional. La adquisición por parte de Smithfield Foods de la planta de salchichas secas de Cargill en Nashville subraya la creciente demanda de las pizzerías, con el 65% de los operadores anticipando un crecimiento de las ventas y el 44% esperando incrementos superiores al 5%. Esta tendencia subraya el creciente papel de la carne de cerdo procesada en el sector de los servicios de alimentación. Además, las exportaciones de carne de cerdo de los EE. UU. alcanzaron un récord de 6,55 mil millones de USD en 2024, según lo informado por UN Comtrade[1]Fuente: UN Comtrade, "Valor de exportación de carne de cerdo fresca, refrigerada o congelada procedente de los Estados Unidos", comtradeplus.un.org. Una parte significativa de estos envíos comprendía productos procesados, lo que subraya las sólidas capacidades de procesamiento de la nación que refuerzan tanto los mercados de servicios de alimentación como los de exportación.

El énfasis en dietas ricas en proteínas sostiene el crecimiento de la demanda interna

En 2024, los consumidores estadounidenses se inclinaron cada vez más hacia la carne de cerdo procesada, reflejando una tendencia más amplia de aumento del consumo de proteínas. El Consejo Internacional de Información Alimentaria (International Food Information Council) informó que en 2024, «alto contenido en proteínas» y «alimentación consciente» emergieron como los principales patrones dietéticos en los EE. UU., con el 20% y el 18% de los encuestados, respectivamente, adhiriéndose a ellos[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024", ific.org. Los consumidores estadounidenses siguen prefiriendo las proteínas animales por su sabor, valor nutricional y versatilidad, lo que subraya la importancia de la carne en sus dietas. Por ejemplo, el Consejo Nacional del Pollo (National Chicken Council) destacó que el consumo per cápita de carne de cerdo en los EE. UU. alcanzó las 49,8 libras en 2024[3]Fuente: Consejo Nacional del Pollo, "Consumo per Cápita de Aves de Corral y Ganado", nationalchickencouncil.org. Además, el auge de las tendencias de proteínas impulsadas por las redes sociales, especialmente entre la Generación Z, ha amplificado la demanda de los sabores intensos y la conveniencia que ofrecen los productos de carne de cerdo procesada, respaldada por el desarrollo innovador de productos y campañas de marketing dirigidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayores preocupaciones de los consumidores sobre la salud relacionadas con las carnes procesadas | -0.7% | Nacional, más pronunciado en mercados urbanos con mayor nivel educativo | Largo plazo (≥ 4 años) |

| Sólida competencia de las proteínas de origen vegetal y alternativas | -0.5% | Regiones costeras y centros urbanos, con expansión hacia el interior | Mediano plazo (2-4 años) |

| Entorno regulatorio estricto y complejo (USDA, FDA) | -0.3% | Nacional, que afecta a todas las instalaciones de procesamiento | Corto plazo (≤ 2 años) |

| Creciente presión de grupos de defensa del bienestar animal | -0.2% | Nacional, con activismo concentrado en áreas urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las mayores preocupaciones de los consumidores sobre la salud suponen un desafío para el crecimiento del mercado

Las mayores preocupaciones de los consumidores sobre la salud actúan como una restricción significativa en el mercado de carne de cerdo de los Estados Unidos, al desplazar la demanda hacia alternativas percibidas como más saludables y aumentar el escrutinio de las prácticas de producción. Los consumidores optan por proteínas comercializadas como «más saludables», como las aves de corral o los sustitutos de origen vegetal, influenciados por informes mediáticos que vinculan el consumo de carne roja con riesgos para la salud, a pesar de la evidencia que sugiere que la carne de cerdo magra puede formar parte de una dieta saludable. La dependencia del sector de las exportaciones y la demanda interna se enfrenta a obstáculos a medida que las preferencias de los consumidores evolucionan, exigiendo carne de cerdo criada éticamente, libre de antibióticos y de origen local. Esto quedó demostrado en 2024 y 2025 con las respuestas legislativas e industriales, como el debate de la Ley Agrícola de la Cámara de Representantes de 2024 sobre las leyes estatales de bienestar animal como la Proposición 12 de California, que exige estándares de alojamiento específicos para los cerdos reproductores. Los productores, incluidos los de California, se adaptaron a los estándares de la Proposición 12 para satisfacer las demandas de los consumidores, a pesar de cierta oposición del sector. En respuesta, la Junta Nacional de Carne de Cerdo (NPB) y otros organismos del sector han priorizado la innovación para centrarse en la demanda liderada por el consumidor, enfatizando la conveniencia y el valor. La prevención de enfermedades, como las preocupaciones por la fiebre porcina africana (ASF) y el H5N1, sigue siendo una prioridad, lo que requiere inversiones en bioseguridad y programas de sanidad animal financiados a través de legislación como la Ley Agrícola. La necesidad de una mayor bioseguridad y la adhesión a regulaciones más estrictas añade costes, lo que restringe aún más el mercado y lleva a los productores a considerar nuevas prácticas como la gestación en corral y las alternativas a los antibióticos. Estos esfuerzos destacan la lucha del sector por equilibrar una producción rentable con las exigencias de salud y ética de los consumidores.

La sólida competencia de las alternativas de origen vegetal intensifica la presión sobre el mercado

El mercado de carne de cerdo de los Estados Unidos se enfrenta a desafíos por parte de las alternativas de origen vegetal, que atraen a los consumidores que priorizan la salud, el medio ambiente y las consideraciones éticas. Los productos de marcas como Beyond Meat e Impossible Foods compiten cada vez más con la carne de cerdo en segmentos clave como las salchichas, las hamburguesas y la carne picada. Por ejemplo, en 2024, Beyond Meat lanzó una alternativa de carne de cerdo de origen vegetal mejorada, y la empresa conjunta de Kraft Heinz con NotCo introdujo las NotHotDogs y NotSausages de Oscar Mayer de origen vegetal utilizando inteligencia artificial para imitar los sabores tradicionales. En 2025, Impossible Foods presentó nuevos sustitutos de carne de cerdo a base de hemo con un sabor umami mejorado. Los organismos gubernamentales, como la FDA, están adaptando las regulaciones para mejorar la claridad y la confianza del consumidor en las opciones de origen vegetal, como la publicación de borradores de directrices a principios de 2025 sobre nomenclatura y etiquetado. En respuesta, la Junta Nacional de Carne de Cerdo (NPB) lanzó campañas como «Taste What Pork Can Do» para destacar la versatilidad y el sabor de la carne de cerdo, con el objetivo de los millennials y la Generación Z. El crecimiento y la innovación de las opciones de origen vegetal obligan al mercado de la carne de cerdo a adaptarse a las prioridades cambiantes de los consumidores y a defender su cuota de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Salchichas Dominan Mientras el Tocino Impulsa el Crecimiento Premium

En 2025, las salchichas ostentan una cuota de mercado dominante del 38,92%, mostrando su versatilidad en el desayuno, el almuerzo y la cena tanto en entornos de comercio minorista como de servicios de alimentación. El dominio de este segmento es un testimonio de las preferencias arraigadas de los consumidores y de una presencia profundamente establecida en los restaurantes de servicio rápido, donde la consistencia del sabor y la eficiencia operativa son primordiales. Los principales actores como Johnsonville y Smithfield Foods están reforzando sus capacidades de producción de salchichas, orientando sus esfuerzos hacia adquisiciones estratégicas y ampliando sus líneas de productos para atender a los mercados étnicos y premium.

Mientras tanto, el tocino y el jamón son el segmento de más rápido crecimiento, con una CAGR del 4,03% hasta 2031. Su auge está impulsado por productos premium innovadores y una expansión del menú de desayuno en los servicios de alimentación. La campaña «We Speak Pork» de Smithfield Foods está a la vanguardia, promoviendo innovaciones en tocino como las variedades de corte grueso y los perfiles de sabor globales, con especial atención al segmento demográfico más joven. Los fiambres y embutidos están aprovechando las tendencias de conveniencia y el auge del consumo de aperitivos ricos en proteínas. Los gigantes del sector Oscar Mayer (Kraft Heinz) y Hormel Foods Corporation están liderando la iniciativa, lanzando formatos listos para consumir ampliados. Los productos enlatados y conservados atienden a los consumidores con presupuesto ajustado y a quienes buscan almacenamiento de alimentos de emergencia. Mientras tanto, otras ofertas de productos procesados destacan artículos de especialidad como la cecina, el pepperoni y las delicias étnicas, que resuenan con los diversos segmentos multiculturales de los EE. UU.

Por Naturaleza: Los Productos Convencionales Mantienen el Dominio Mientras el Orgánico se Acelera

En 2025, los productos de carne de cerdo procesada convencionales dominan el mercado, con una cuota del 85,32%, gracias a las cadenas de suministro establecidas, las ventajas de coste y la aceptación generalizada entre la diversa demografía estadounidense. Este segmento aprovecha las economías de escala tanto en la producción como en la distribución, lo que permite precios competitivos que resuenan con los consumidores principales en supermercados e hipermercados de todo el país. Los gigantes del sector como Tyson Foods, JBS USA y Cargill, Inc. lideran el mercado, respaldados por su eficiencia operativa y sus amplias redes de distribución.

Mientras tanto, la carne de cerdo procesada orgánica está en una trayectoria de crecimiento, con una CAGR del 6,01% hasta 2031. Este auge está impulsado por su posicionamiento premium y una base de consumidores, predominantemente con mayor nivel educativo e ingresos más altos, dispuesta a invertir en beneficios percibidos para la salud y el medio ambiente. Coleman All Natural Meats está a la vanguardia de esta innovación orgánica, ofreciendo carne de cerdo de la raza Heritage Duroc libre de antibióticos, alimentada con una dieta 100% vegetariana y con certificaciones de bienestar animal que superan los estándares de la Proposición 12 de California. Sin embargo, el segmento orgánico se enfrenta a restricciones de suministro, derivadas de la escasez de instalaciones certificadas y de los elevados costes de producción. Sin embargo, este desafío presenta una oportunidad de oro para los procesadores dispuestos a invertir en la certificación USDA Organic y en sistemas de manejo especializados. Marcas como Applegate Farms LLC están aprovechando este momento, ampliando su oferta orgánica para satisfacer la creciente demanda de transparencia y prácticas sostenibles.

Por Canal de Distribución: El Dominio del Canal Horeca Refleja la Integración en los Servicios de Alimentación

En 2025, los canales de distribución de canal horeca, que incluyen hoteles, restaurantes y servicios de catering, representan el 60,98% del volumen del mercado, lo que subraya las ventajas de la carne de cerdo procesada en los servicios de alimentación de los EE. UU. Estos canales aprovechan el poder de compra a granel, el control estandarizado de porciones y la flexibilidad de la integración en el menú, otorgando a los productos procesados una ventaja sobre las alternativas frescas en entornos de alto volumen. Los restaurantes de servicio rápido, como McDonald's, Subway y Pizza Hut, priorizan la carne de cerdo procesada por sus tiempos de cocción consistentes, su mayor vida útil y su eficiencia laboral, con tocino, salchicha y pepperoni en sus menús de forma destacada. Los establecimientos de restauración informal utilizan la carne de cerdo procesada en platos característicos y ofertas por tiempo limitado, impulsando tanto el tráfico de clientes como los márgenes de beneficio.

Mientras tanto, los canales minoristas están en una trayectoria de crecimiento, con una CAGR del 4,12% hasta 2031. Este auge está impulsado por innovaciones en el comercio minorista, lanzamientos de productos premium y soluciones de envasado diseñadas para la conveniencia de los ocupados consumidores estadounidenses. Los supermercados e hipermercados, con gigantes como Walmart, Kroger y Costco, dominan los volúmenes del canal minorista a través de promociones estratégicas e iniciativas de marca propia. En contraste, las tiendas especializadas en carne se abren un nicho en el segmento premium, enfatizando el posicionamiento artesanal y la selección experta. Las tiendas de conveniencia aprovechan la demanda de carne de cerdo procesada para llevar, atendiendo a los consumidores en busca de proteínas. Las innovaciones en envasado no solo extienden la vida útil, sino que también atienden al consumo portátil, conectando con el estilo de vida estadounidense.

Panorama Competitivo

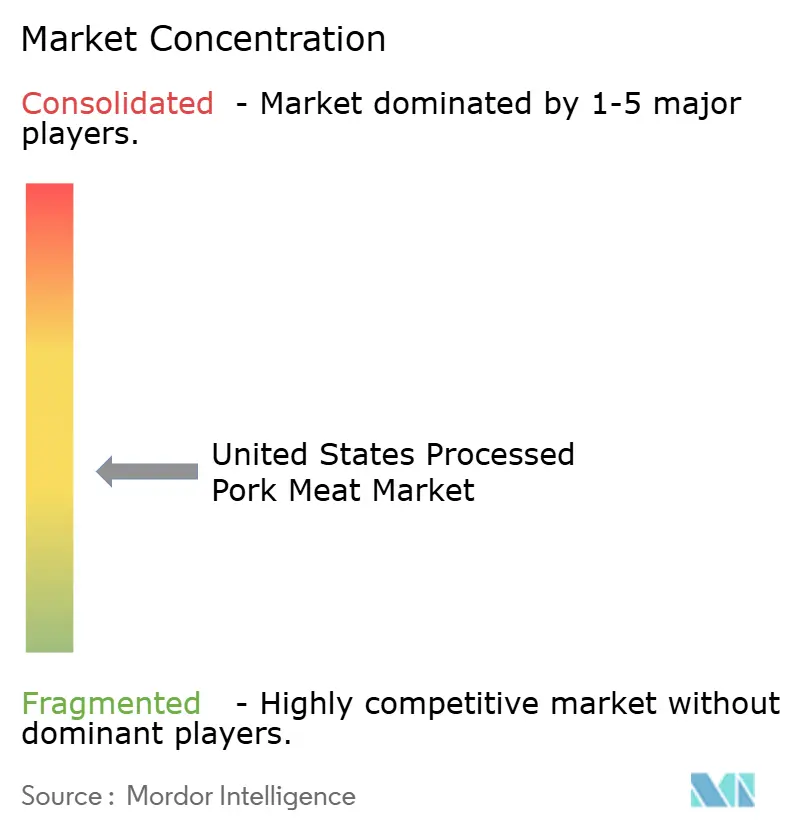

El mercado de carne de cerdo procesada de los EE. UU. está moderadamente fragmentado, con actores establecidos que adoptan cada vez más estrategias de integración vertical y expansión de capacidad, lo que resulta en una concentración industrial moderada. Smithfield Foods está a la vanguardia de esta ola de consolidación, habiendo realizado varias adquisiciones clave en 2024 y 2025. Entre ellas se incluyen la planta de salchichas secas de Cargill, Inc. en Nashville, los Country Hams de Stadler's y RMH Foods, lo que subraya el compromiso de Smithfield Foods de ampliar su cartera de productos de valor añadido. Para captar a los consumidores más jóvenes y abordar los desafíos demográficos, Smithfield Foods ha lanzado campañas de marketing digital, incluyendo «We Speak Pork» y «Flavor Hails from Smithfield», utilizando plataformas como TikTok y varios servicios de transmisión en línea. Mientras tanto, Clemens Food Group fortaleció sus operaciones en Pensilvania mediante la adquisición de Kunzler & Co., que añadió tres instalaciones de procesamiento adicionales y mejoró las capacidades de transporte, con el objetivo de lograr una mayor penetración en el mercado de la región del Atlántico Medio con un enfoque en productos de valor añadido.

En respuesta a los cambios en las preferencias de los consumidores y las cada vez más estrictas exigencias regulatorias, los actores del sector se centran en la diferenciación de marca, el posicionamiento de productos premium y los avances tecnológicos. La Junta Nacional de Carne de Cerdo, marcando su iniciativa de alcance al consumidor más significativa en un cuarto de siglo, lanzó la campaña «Taste What Pork Can Do». Esta iniciativa, respaldada por la investigación de segmentos de consumidores como los Consumidores de Carne Seguros y los Aventureros Culinarios, tiene como objetivo aprovechar las oportunidades de crecimiento identificadas. En el frente tecnológico, el enfoque está en la automatización, la trazabilidad y la optimización de rendimientos.

Cabe destacar que el USDA ha aprobado nuevos sistemas antimicrobianos, como preparaciones de bacteriófagos y tratamientos con ácido peroxiacético. Estos avances capacitan a los procesadores para reforzar la seguridad alimentaria atendiendo al mismo tiempo a la creciente demanda de etiquetas limpias. Gigantes del sector como Tyson Foods, Hormel Foods Corporation y JBS USA están redoblando sus inversiones en modernización de procesos e innovación de productos, asegurando su competitividad tanto en los mercados nacionales como internacionales.

Líderes de la Industria de Carne de Cerdo Procesada de los Estados Unidos

JBS SA

Marfrig Global Foods SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: Olymel, el procesador canadiense de carne de cerdo y aves de corral, anunció una expansión de 142 millones de CAD de su planta La Fernandière en Trois-Rivières, Quebec, para ampliar su gama de productos y aumentar la capacidad de producción tanto de artículos de carne de cerdo como de aves de corral. La expansión, que entrará en funcionamiento en la primavera de 2026, tiene como objetivo mejorar la eficiencia del proceso mediante la automatización y el envasado en el propio establecimiento.

- Abril de 2025: Olymel introdujo una nueva línea de productos de carne de cerdo canadiense en las tiendas de comestibles de Quebec, incluyendo cortes premium como el filete de falda de cerdo chimichurri y el filete de capicola de cerdo, ofreciendo a los consumidores mayor variedad para cocinar en casa. Este lanzamiento formó parte de una renovación de marca más amplia destinada a aumentar la visibilidad y el atractivo para los consumidores que buscan experiencias culinarias de alto nivel en el hogar.

- Marzo de 2025: Prairie Fresh lanzó nuevos productos de carne de cerdo picada y salchicha en envases tipo chub, ofreciendo una variedad de sabores y una opción sin condimentar para un uso culinario más amplio. Esta iniciativa fue reforzada por una estrategia digital, que incluía códigos QR con enlaces a recetas en línea, lo que pone de relieve un cambio hacia el apoyo e inspiración de los cocineros en el hogar.

- Mayo de 2024: Clemens Food Group, un fabricante con sede en los EE. UU., adquirió Kunzler & Company Inc., un fabricante de alimentos con sede en los EE. UU. especializado en diversos productos de carne de cerdo procesada. Esta adquisición fortalece la cartera de carnes procesadas de Clemens Food Group y amplía su alcance en el mercado.

Alcance del Informe del Mercado de Carne de Cerdo Procesada de los Estados Unidos

El Canal Minorista y el Canal Horeca están cubiertos como segmentos por Canal de Distribución.| Salchichas |

| Tocino y Jamón |

| Fiambres y Embutidos |

| Enlatados y Conservados |

| Otros Productos Procesados |

| Convencional |

| Orgánico |

| Canal Horeca | Hoteles |

| Restaurantes | |

| Catering | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas en Carne | |

| Otros Canales de Distribución Minorista |

| Por Tipo de Producto | Salchichas | |

| Tocino y Jamón | ||

| Fiambres y Embutidos | ||

| Enlatados y Conservados | ||

| Otros Productos Procesados | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Canal Horeca | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas en Carne | ||

| Otros Canales de Distribución Minorista | ||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en establecimientos minoristas para cocinar y consumir en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede ser procesada de diversas formas, que han sido cubiertas bajo la forma «Procesada». Las otras adquisiciones de carne se producen a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos son tipos de carne no tan comúnmente consumidos, pero que aún tienen presencia en partes distintas del mundo. A pesar de formar parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Aves de Corral - La carne de aves de corral, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja generalmente tiene un color rojo cuando está cruda y un color oscuro cuando está cocinada. Incluye cualquier carne proveniente de mamíferos, como ternera, cordero, cerdo, cabra, ternera de leche y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación para la carne de vacuno. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el veteado de grasa de la carne de vacuno, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en conexión con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por una alta mortalidad, que en muchos casos alcanza el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de Vacuno Angus | Es carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus (American Angus Association) para recibir el sello de calidad «Certified Angus Beef». |

| Tocino | Es carne salada o ahumada que proviene del dorso o los costados de un cerdo. |

| Black Angus | Es carne de vacuno derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, generalmente de gran tamaño y elaborada con carne de cerdo, ternera o ternera de leche. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con carne de cerdo, ternera o ternera de leche. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Pecho | Es un corte de carne del pecho o la parte inferior del pecho de la ternera o el buey. El pecho de ternera es uno de los nueve cortes primarios de la carne de vacuno. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para los cereales y las leguminosas. 1 bushel = 27,216 kg |

| Canal | Se refiere al cuerpo desollado de un animal de abasto del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de corral. |

| Filete de Aguja | Se refiere a un corte de ternera que forma parte del cuarto delantero de aguja, que es una gran sección de carne del área del hombro de una vaca. |

| Carne de Vacuno en Conserva | Se refiere al pecho de ternera curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg |

| Muslo de Pollo | Se refiere a la pata de pollo sin el contramuslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filet Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Flanco | Es un corte de filete de ternera tomado del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada altamente condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Vacuno Alimentada con Cereales | Es carne de vacuno derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Vacuno Alimentada con Pasto | Es carne de vacuno derivada de ganado que solo ha sido alimentado con hierba. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra y desgrasada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Vacuno Kobe | Es carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de vacuno Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de ternera o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una gran salchicha italiana o fiambre elaborado con carne de cerdo finamente picada o molida y curada con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de vacuno ahumada y altamente condimentada, que generalmente se sirve en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero de la panza de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que se presenta en los cerdos y que causa el fracaso reproductivo en la etapa tardía y una neumonía grave en los cerdos neonatales. |

| Cortes Primarios | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de la carne elaborado utilizando micoproteína como ingrediente, en el que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción mediante un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que los alimentos se introducen en una bolsa o lata metálica, se sellan y luego se calientan a temperaturas extremadamente altas, haciendo el producto comercialmente estéril. |

| Filete Redondo | Se refiere a un filete de ternera de la pata trasera de la vaca. |

| Filete de Cadera | Se refiere a un corte de ternera derivado de la división entre la pata y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en los quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de ternera que consiste en todo el músculo del solomillo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Camarón Tigre | Se refiere a una variedad de camarón de gran tamaño de los océanos Índico y Pacífico. |

| Grasas Trans | También llamadas ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a langostinos tropicales y camarones que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Vacuno Wagyu | Es carne de vacuno derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

| Zoosanitario | Se refiere a la higiene de los animales o de los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, las variables y las evaluaciones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.