Tamaño y Participación del Mercado de Gestión Integrada de Instalaciones de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

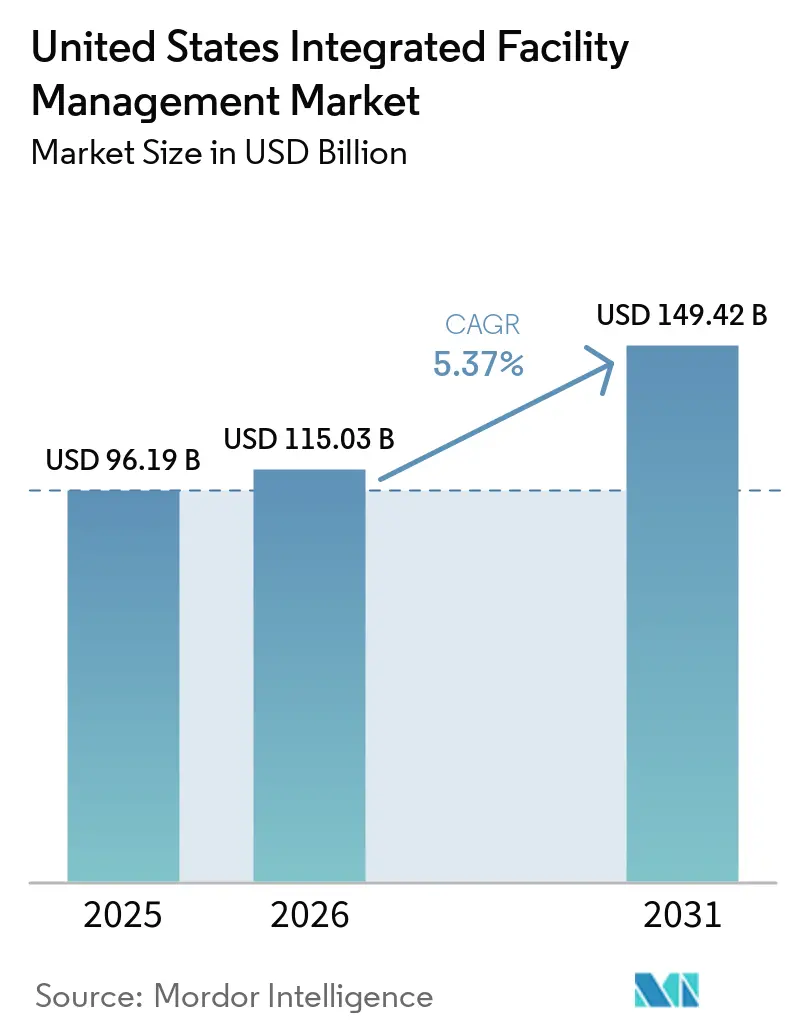

| Tamaño del mercado en el año base (2025) | 96.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 115.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión Integrada de Instalaciones de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de gestión integrada de instalaciones de los Estados Unidos fue valorado en USD 96,19 mil millones en 2025 y se estima que crecerá desde USD 115,03 mil millones en 2026 hasta alcanzar USD 149,42 mil millones en 2031, a una CAGR del 5,37% durante el período de pronóstico 2026-2031. El mercado de gestión integrada de instalaciones (IFM) de los Estados Unidos está siendo respaldado por una demanda sostenida de prestación de servicios integrados en bienes raíces comerciales, industriales e institucionales, donde los compradores prefieren cada vez más la responsabilidad de un único proveedor frente a la coordinación de múltiples proveedores. La complejidad operativa está aumentando a medida que los edificios incorporan más controles digitales, dispositivos conectados y capas de seguimiento del rendimiento, lo que hace que los contratos de servicio separados sean más difíciles y costosos de gestionar. Las carteras inmobiliarias también están siendo reconfiguradas, con ocupantes que reducen el espacio excedente mientras invierten más intensamente en mejores activos, lo que ha fortalecido el argumento a favor de los modelos de servicio integrado a nivel ejecutivo. El crecimiento también se ve reforzado por necesidades más estrictas de cumplimiento energético, patrones de ocupación laboral irregulares y un claro avance hacia contratos orientados al rendimiento que vinculan la prestación de servicios con el tiempo de actividad, la eficiencia y los resultados de experiencia. Al mismo tiempo, el riesgo cibernético en los sistemas de edificios conectados y la escasez de mano de obra técnica están elevando los costos de prestación, lo que está impulsando a los proveedores más grandes con plataformas más sólidas y mayor profundidad de personal hacia una posición competitiva más favorable en el mercado IFM de los Estados Unidos.

Conclusiones Clave del Informe

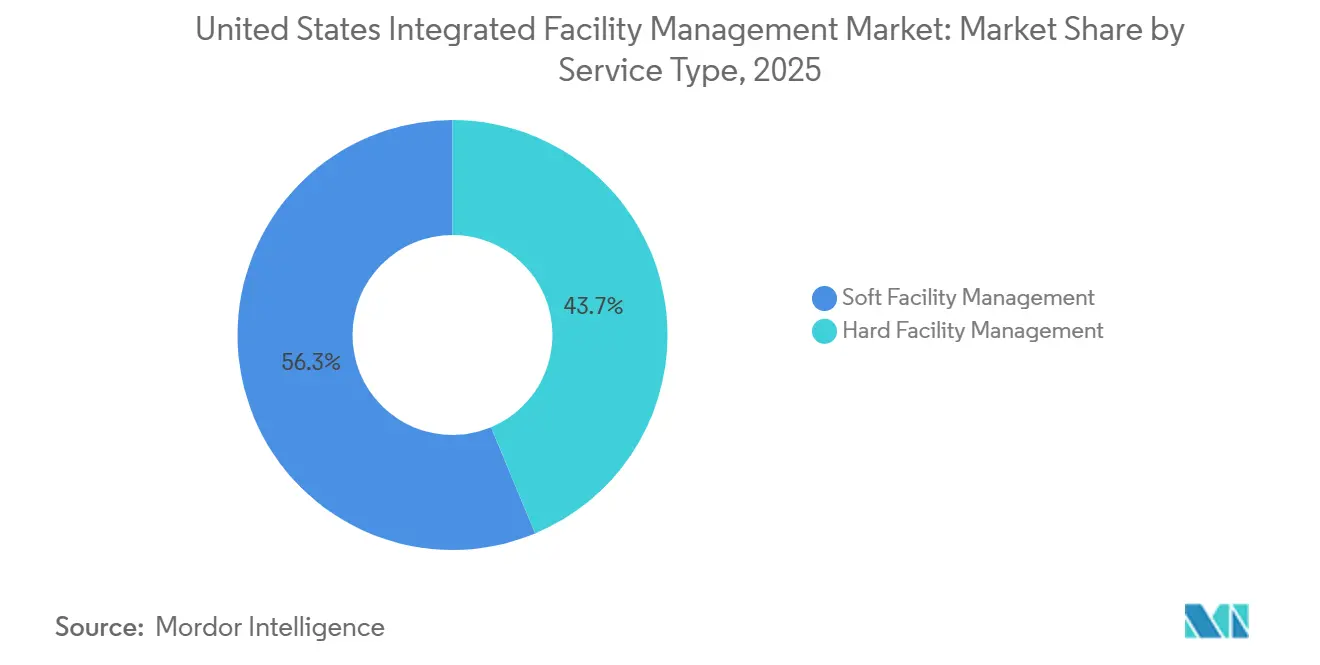

- Por tipo de servicio, el segmento de gestión blanda de instalaciones representó el 56,28% de la participación en los ingresos en 2025, mientras que se proyecta que el segmento de gestión dura de instalaciones en el mercado de gestión integrada de instalaciones de los Estados Unidos se expanda a una CAGR del 5,37% hasta 2031.

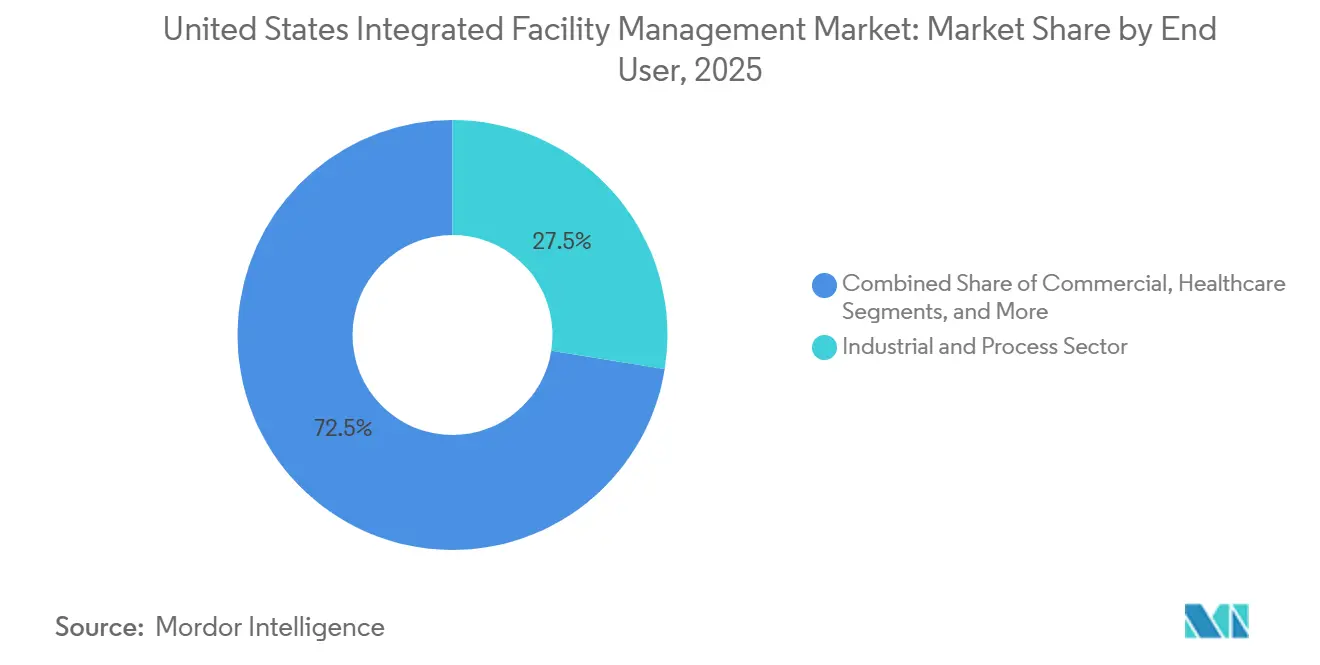

- Por usuario final, el segmento industrial y de procesos representó el 27,53% de la participación en 2025, mientras que se proyecta que el segmento comercial en el mercado de gestión integrada de instalaciones de los Estados Unidos crezca a una CAGR del 6,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Integrada de Instalaciones de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Edificios Inteligentes y Conectados | +1.2% | Nacional, con adopción temprana concentrada en metrópolis costeras incluyendo Nueva York, San Francisco, Chicago y Seattle | Mediano plazo (2-4 años) |

| Aumento de la Externalización para Controlar el Gasto Operativo | +1.0% | Nacional, con mayor adopción en corredores comerciales del Cinturón Solar incluyendo Dallas, Phoenix y Miami | Corto plazo (≤ 2 años) |

| Mayor Énfasis en Operaciones Energéticamente Eficientes | +0.9% | Nacional, con influencia regulatoria que se extiende desde California, Nueva York y el estado de Washington | Mediano plazo (2-4 años) |

| Adopción Acelerada del Lugar de Trabajo Híbrido Pospandemia | +0.7% | Nacional, con el mayor efecto en los principales mercados de oficinas del distrito central de negocios incluyendo Nueva York, Chicago, Los Ángeles y Washington, D.C. | Corto plazo (≤ 2 años) |

| Impulso Federal hacia Instalaciones Gubernamentales Neutras en Carbono | +0.6% | Nacional, concentrado en centros de edificios federales incluyendo el área metropolitana de Washington, D.C., Atlanta y Chicago | Largo plazo (≥ 4 años) |

| Surgimiento del Mantenimiento Predictivo Basado en Datos | +0.5% | Nacional, con mayor adopción en corredores de centros de datos incluyendo el norte de Virginia, Phoenix y Dallas, y en clústeres de ciencias de la vida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Edificios Inteligentes y Conectados

La infraestructura de edificios inteligentes se está convirtiendo en una capa operativa central en el mercado de gestión integrada de instalaciones de los Estados Unidos, en lugar de una actualización tecnológica separada. Se proyecta que las instalaciones de nodos de edificios inteligentes alcancen 115 millones en 2026, lo que significa que más instalaciones están enviando datos operativos en tiempo real a los flujos de trabajo de servicio diarios. Esos datos ahora respaldan la optimización de HVAC en tiempo real, el control de energía vinculado a la ocupación y la detección predictiva de fallas, lo que reduce la necesidad de grandes equipos de inspección manual. Como resultado, muchos contratos están alejándose de los compromisos de horas de trabajo y avanzando hacia objetivos de tiempo de actividad, confort y rendimiento energético, lo que tiende a favorecer a los proveedores más grandes con plataformas digitales más sólidas. JLL informó que el 28% de las organizaciones de gestión de instalaciones incorporaron inteligencia artificial en las operaciones en 2025, mientras que la cifra alcanzó el 46% entre las empresas con más de 100.000 empleados, y el 92% ya había pilotado herramientas de inteligencia artificial en funciones inmobiliarias o de gestión de instalaciones.[1]JLL, "Informe Global del Estado de la Gestión de Instalaciones 2025," JLL, jll.com Johnson Controls reforzó esa dirección en abril de 2026 cuando adquirió Nantum AI para fortalecer el control autónomo de HVAC, con la empresa señalando ahorros de energía superiores al 10% por edificio.

Aumento de la Externalización para Controlar el Gasto Operativo

La presión de costos se ha convertido en una de las razones más claras por las que los compradores se están adentrando más en el mercado IFM de los Estados Unidos. JLL encontró en 2025 que el 84% de los líderes de bienes raíces corporativos y gestión de instalaciones identificaron el aumento de costos y las restricciones presupuestarias como una preocupación principal, mientras que el 81% dijo que la eficiencia de costos era una prioridad principal para el año siguiente. Esa presión importa más en la externalización por primera vez, donde las organizaciones están pasando de la prestación interna a contratos integrados o totalmente integrados y creando nueva demanda direccionable. IFMA informó un cambio neto de 19 puntos porcentuales hacia una mayor externalización en su Pulso del Mercado de Gestión de Instalaciones del cuarto trimestre de 2025, con los sectores de servicios públicos, salud y servicios profesionales mostrando un movimiento especialmente fuerte. Los compradores también se están volviendo más selectivos en la forma en que eligen a los proveedores, y JLL dijo que el 78% de las organizaciones clasificó la comprensión profunda del negocio como el principal factor de selección en lugar de la tarifa unitaria más baja. Esa preferencia respalda relaciones contractuales más largas porque los proveedores que comprenden las operaciones, el cumplimiento y los patrones de ocupación son más difíciles de reemplazar una vez que el modelo de servicio está integrado.

Mayor Énfasis en Operaciones Energéticamente Eficientes

El rendimiento energético está pasando al centro del mercado de gestión integrada de instalaciones de los Estados Unidos porque los clientes quieren cada vez más ahorros operativos que puedan medirse e informarse. La Norma de Energía Limpia del Departamento de Energía de los Estados Unidos requiere una reducción del 90% en el consumo de energía generada por combustibles fósiles en el sitio para nuevas construcciones federales calificadas a partir del año fiscal 2025.[2]Departamento de Energía de los Estados Unidos, "Energía Limpia para Nuevos Edificios Federales y Renovaciones Mayores de Edificios Federales," Registro Federal, federalregister.gov La misma norma eleva ese requisito a una reducción del 100% a partir del año fiscal 2030, lo que extiende el proceso de modernización y cumplimiento mucho más allá de un único ciclo presupuestario. La contratación federal también está moldeada por el Título 10 del Código de Regulaciones Federales, Parte 436, donde los contratos de rendimiento de ahorro energético están integrados como una vía reconocida para que las agencias persigan mejoras de eficiencia a largo plazo. La presión no se limita a los edificios federales porque los estándares de rendimiento de edificios a nivel estatal en California, Nueva York y Washington también están impulsando las carteras privadas hacia la actividad de modernización y un seguimiento energético más estricto. Esto está cambiando las grandes solicitudes de propuestas porque la transparencia energética y la capacidad de puesta en marcha se están convirtiendo en parte de la calificación del proveedor, no solo en una característica de valor añadido después de la adjudicación.

Adopción Acelerada del Lugar de Trabajo Híbrido Pospandemia

El trabajo híbrido ha cambiado el perfil de servicio del mercado IFM de los Estados Unidos, incluso donde el espacio total ocupado ha dejado de expandirse. Una encuesta de 2025 de CBRE y CoreNet Global a 198 profesionales inmobiliarios encontró que más de la mitad planeaba aumentar la asistencia presencial, lo que apuntaba a una estrategia de lugar de trabajo más activa en lugar de un simple abandono del uso de oficinas. Ese cambio está elevando la intensidad del servicio por metro cuadrado porque los ocupantes están gastando más en herramientas de programación, monitoreo de calidad del aire, hospitalidad en el lugar de trabajo y calidad de activos para respaldar los objetivos de regreso a la oficina. Las instalaciones también están lidiando con una curva de ocupación semanal irregular, donde los picos de demanda de martes a jueves crean desafíos de personal y servicio que los modelos fijos de turno único no manejan bien. Eptura informó que solo el 4% de las organizaciones tenían sistemas de tecnología de lugar de trabajo totalmente integrados, mientras que la organización promedio todavía gestionaba 17 plataformas separadas.[3]"Índice del Lugar de Trabajo," Eptura, eptura.com Esa fragmentación brinda a los proveedores integrados una clara oportunidad de actualización de contratos porque los sistemas de lugar de trabajo, la prestación de servicios y los datos operativos todavía se encuentran en demasiadas capas desconectadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama de Proveedores Fragmentado que Limita la Estandarización | -0.8% | Nacional, más pronunciado en carteras de múltiples mercados que abarcan ciudades secundarias del Sureste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Calificados en MEP y HVAC | -0.7% | Nacional, aguda en metrópolis de alto crecimiento del Cinturón Solar incluyendo Austin, Phoenix y Charlotte, y en mercados rurales y suburbanos | Mediano plazo (2-4 años) |

| Alto Riesgo de Ciberseguridad en Plataformas de Gestión de Instalaciones Habilitadas por IoT | -0.5% | Nacional, concentrado en mercados digitalmente avanzados y en instalaciones federales y de defensa | Mediano plazo (2-4 años) |

| Volatilidad del Costo de Contratos Impulsada por la Inflación | -0.4% | Nacional, con la presión más visible en metrópolis de altos salarios y altos costos de construcción incluyendo Nueva York, San Francisco y Boston | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Panorama de Proveedores Fragmentado que Limita la Estandarización

La fragmentación sigue siendo un lastre estructural en el mercado de gestión integrada de instalaciones de los Estados Unidos porque la prestación de servicios se vuelve más difícil de estandarizar cuando se superponen múltiples proveedores, sistemas y prácticas locales. El problema se agrava en grandes carteras donde la limpieza, la seguridad, la ingeniería, la restauración y los sistemas de lugar de trabajo todavía se contratan o rastrean por separado. Cada interfaz adicional aumenta el riesgo de registros inconsistentes, órdenes de trabajo retrasadas, transferencias de datos incompletas y visibilidad limitada del cumplimiento del nivel de servicio. La Asociación Internacional de Gestión de Instalaciones también ha enfatizado la importancia de la visibilidad integrada de los indicadores clave de rendimiento y la trazabilidad de auditorías en las operaciones modernas de gestión de instalaciones, particularmente a medida que los requisitos de informes regulatorios e internos continúan aumentando. Como resultado, la fragmentación ya no es solo un desafío administrativo porque impacta directamente en el control de costos, el seguimiento del rendimiento operativo y la capacidad de defensa en auditorías en grandes cuentas empresariales.

Escasez de Técnicos Calificados en MEP y HVAC

La escasez de mano de obra técnica está limitando el mercado de gestión integrada de instalaciones de los Estados Unidos en el punto donde la demanda es más fuerte, especialmente en la gestión dura de instalaciones y el soporte de activos críticos. SMACNA informó que alrededor de 110.000 puestos de técnicos de HVAC estaban sin cubrir en 2025, lo que muestra cuán grave se había vuelto la brecha de personal en todo el país.[4]Asociación Nacional de Contratistas de Chapa Metálica y Aire Acondicionado, "Supere la Escasez de Técnicos de HVAC" SMACNA, smacna.org La Oficina de Estadísticas Laborales de los Estados Unidos también registró un promedio de 42.500 vacantes de empleo en HVAC cada año durante la década anterior, lo que indica que la escasez no es un problema temporal. Esa presión es más visible en la prestación de servicios MEP y HVAC porque los proveedores necesitan técnicos certificados para manejar trabajos con alto cumplimiento normativo, y esos roles son difíciles de reemplazar rápidamente. CBRE identificó la escasez de mano de obra como un riesgo de adquisición principal para los líderes de gestión de instalaciones, con la competencia salarial de los empleadores de construcción y energía haciendo que el problema de talento sea más difícil de absorber. Los proveedores más grandes están, por lo tanto, en una posición más sólida porque pueden distribuir la presión salarial en bases de contratos más grandes, reclutar a nivel nacional y proteger los niveles de servicio de manera más efectiva que las empresas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión Blanda de Instalaciones Mantiene el Liderazgo Mientras la Gestión Dura de Instalaciones se Expande Más Rápido

El segmento de gestión blanda de instalaciones representó el 56,28% de la participación del mercado de gestión integrada de instalaciones de los Estados Unidos en 2025, lo que lo convirtió en la categoría de servicio más grande por ingresos. En la industria IFM de los Estados Unidos, ese liderazgo refleja el amplio papel de los servicios de soporte de oficina, seguridad, limpieza, restauración y experiencia en el lugar de trabajo en los contratos externalizados. Estas actividades ahora se tratan como una parte central del valor para el ocupante en lugar de una capa de soporte periférica, especialmente en entornos comerciales e institucionales donde la experiencia del usuario importa más. Se proyecta que el segmento de gestión dura de instalaciones, que cubre la gestión de activos, los servicios MEP y HVAC, los sistemas contra incendios y la seguridad, y otras funciones técnicas, se expanda a una CAGR del 5,83% hasta 2031. El tamaño del mercado IFM de los Estados Unidos para los servicios técnicos está creciendo más rápido porque las normas energéticas, el envejecimiento de los sistemas mecánicos y los controles de edificios conectados están impulsando más trabajo hacia los presupuestos de mantenimiento no discrecional.

Esa división muestra por qué los servicios blandos todavía impulsan el volumen mientras que los servicios duros a menudo impulsan una economía contractual más estable y márgenes más sólidos. Dentro de la gestión dura de instalaciones, MEP y HVAC siguen siendo las áreas con mayor restricción de capacidad porque la escasez de técnicos está limitando cuánta demanda disponible pueden atender realmente los proveedores. Dentro de la gestión blanda de instalaciones, la seguridad está atravesando un ciclo de actualización liderado por la tecnología a medida que el control de acceso habilitado por inteligencia artificial, el monitoreo remoto y los sistemas integrados de visitantes reemplazan los modelos más antiguos con mucho personal de guardia en muchos edificios. Esa actualización cambia la economía del sitio porque las capas digitales pueden mejorar la supervisión y la estandarización sin depender de la misma combinación de personal utilizada en los contratos heredados. La adquisición de Nantum AI por parte de Johnson Controls en abril de 2026 capturó la dirección general del viaje, donde el análisis de datos, los controles de edificios y la prestación de servicios duros están convergiendo en una oferta técnica más diferenciada.

Por Usuario Final: Los Activos Industriales Anclan los Ingresos Mientras la Externalización Comercial Gana Impulso

El segmento industrial y de procesos representó el 27,53% de la participación del mercado de gestión integrada de instalaciones de los Estados Unidos en 2025, lo que lo convirtió en la categoría de usuario final más grande. Su posición está vinculada a salas limpias, instalaciones de fabricación de semiconductores, producción farmacéutica y entornos de procesamiento de alimentos que requieren cobertura técnica especializada y una estricta disciplina operativa. La relocalización de semiconductores está añadiendo a esa demanda porque los nuevos proyectos de fabricación en Arizona, Texas, Ohio y Nueva York necesitan tanto soporte operativo temprano como contratos de servicio de larga duración una vez que comienza la producción. La finalización por parte de ABM de la adquisición de WGNSTAR en febrero de 2026 reflejó directamente esa oportunidad, ya que el objetivo se especializaba en operaciones de salas limpias y gestión de herramientas de producción para entornos de fabricación de chips. La salud también está resultando atractiva para los proveedores más grandes, y la victoria de Aramark con Penn Medicine en marzo de 2026 mostró cuán grandes y complejos pueden llegar a ser los contratos integrados en sistemas hospitalarios de múltiples sitios.

Se proyecta que el segmento comercial crezca a una CAGR del 6,01% hasta 2031, lo que lo convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado IFM de gestión integrada de instalaciones de los Estados Unidos. El tamaño del mercado IFM de los Estados Unidos para las cuentas comerciales se está beneficiando de la externalización por primera vez por parte de ocupantes del mercado medio que están reconfigurando las huellas de oficinas en torno a patrones de asistencia híbrida. La hospitalidad, la salud, la infraestructura institucional y pública, y otros usuarios finales cada uno aportan una combinación de contratos diferente, pero todos ellos están otorgando más valor a la prestación integrada y a modelos operativos más responsables. La demanda de infraestructura pública también está respaldada por marcos federales de modernización y contratación de rendimiento energético que favorecen las asociaciones operativas a largo plazo. Esta mayor diversificación de usuarios finales importa porque reduce la dependencia del mercado de cualquier ciclo inmobiliario único y brinda a los proveedores más formas de equilibrar la exposición entre sectores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

El mercado de gestión integrada de instalaciones de los Estados Unidos fue valorado en USD 96,19 mil millones en 2025, y el país sigue siendo el único alcance geográfico de este estudio. Los patrones de demanda todavía varían ampliamente según la combinación industrial regional, la antigüedad del parque de edificios, la regulación local y el movimiento de población. El Noreste mantuvo la posición de ingresos regionales más grande, respaldado por densas carteras urbanas, estándares de calidad de activos más altos y una alta concentración de grandes propiedades comerciales e institucionales. Las normas locales como la Ley Local 97 de la Ciudad de Nueva York también han elevado las expectativas de cumplimiento para los edificios más grandes, lo que añade atractivo a la prestación integrada y a una mayor capacidad de gestión energética. El parque de edificios más antiguo en ciudades como Nueva York, Boston, Filadelfia y Washington, D.C. también crea una demanda recurrente de Servicios MEP en los Estados Unidos complejos, lo que otorga a los proveedores experimentados de múltiples oficios una ventaja estructural.

La demanda federal añade otra capa estable en el Noreste y el Atlántico Medio porque el gobierno gasta un estimado de USD 8,1 mil millones cada año en espacio de oficinas propio y arrendado, con una alta concentración alrededor del área metropolitana de Washington, D.C. El Sureste es el bolsillo regional de más rápido crecimiento del mercado IFM de los Estados Unidos, impulsado por flujos de población hacia Florida, Carolina del Norte, Georgia y Tennessee. Esos patrones de migración están expandiendo las huellas comerciales, de salud, educativas y de servicios públicos que necesitan un soporte de instalaciones más formalizado. La relocalización industrial también está apoyando a la región porque las plantas automotrices, los proveedores de semiconductores y los centros de distribución están creando nuevas oportunidades de gestión de instalaciones en múltiples sitios. El Suroeste, especialmente Arizona y Texas, se está convirtiendo en un corredor especializado para la fabricación de semiconductores y centros de datos de hiperescala que requieren gestión térmica de precisión y soporte de entornos limpios.

El acuerdo de Johnson Controls en febrero de 2026 para adquirir Alloy Enterprises mostró cuán importantes se han vuelto el enfriamiento líquido y la gestión térmica avanzada en esta parte del país, con la empresa señalando ganancias de eficiencia térmica de hasta el 35% y reducciones de caída de presión de hasta el 75%. El Medio Oeste presenta un panorama mixto porque la demanda de gestión de instalaciones de oficinas sigue siendo más débil en Chicago y varias otras grandes ciudades, mientras que el trabajo industrial y de energía renovable está proporcionando una base más estable. California y el Noroeste del Pacífico continúan liderando en controles de energía habilitados por inteligencia artificial e informes avanzados de sostenibilidad, lo que mantiene a los estados occidentales a la vanguardia de la adopción de gestión de instalaciones liderada por la tecnología. Esos mercados occidentales también están estableciendo prácticas operativas y de cumplimiento que muchas otras regiones tienden a seguir con un retraso de 2 a 3 años.

Panorama Competitivo

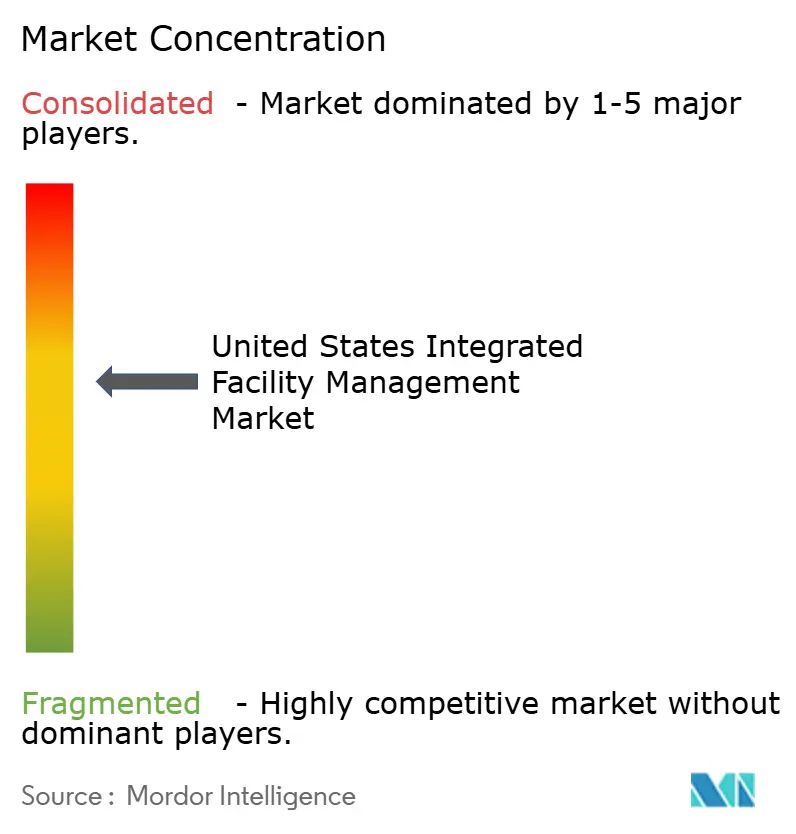

El mercado de gestión integrada de instalaciones de los Estados Unidos está moderadamente concentrado en la cima, con los 5 proveedores más grandes que tienen una participación combinada estimada en ingresos del 45-50%. CBRE, JLL y Cushman and Wakefield mantienen posiciones sólidas en contratos vinculados a bienes raíces corporativos, donde las relaciones de cartera y la infraestructura de cuentas de múltiples sitios importan en las grandes licitaciones. ABM Industries y EMCOR Group son más prominentes en entornos de servicios técnicos e intensivos en ingeniería, donde la profundidad de los servicios duros suele ser más importante que la escala de la plataforma inmobiliaria. La base de ingresos de EMCOR ilustra cuán grande se ha vuelto el lado técnico del mercado, con la empresa reportando USD 14,57 mil millones en ingresos fiscales de 2024 y proyectando USD 16,1-16,9 mil millones para 2025. Aun así, el campo de proveedores por debajo del primer nivel sigue fragmentado, lo que deja un espacio significativo para una mayor consolidación.

Un tema estratégico claro en el mercado IFM de los Estados Unidos es la convergencia de la tecnología de edificios y la prestación de servicios. La finalización por parte de Honeywell en junio de 2024 de la adquisición por USD 4,95 mil millones del negocio de Soluciones de Acceso Global de Carrier mostró que las empresas de equipos originales y controles se están adentrando más en la seguridad, el acceso y la infraestructura de edificios inteligentes. Los proveedores de gestión de instalaciones están respondiendo construyendo sus propias plataformas operativas para poder retener contratos, ampliar el alcance y demostrar el rendimiento de manera más directa. La plataforma Connect de ABM, que reúne sensores de IoT, robótica, inteligencia artificial y datos operativos, recibió un Premio Edison en abril de 2026 y destacó cómo los proveedores compiten en capacidad tecnológica además de la prestación de mano de obra. La preparación cibernética también se está volviendo más importante en la contratación federal y vinculada a la defensa, donde las prácticas alineadas con el Instituto Nacional de Estándares y Tecnología son cada vez más relevantes para los entornos de edificios conectados.

El espacio en blanco todavía es más visible en las fábricas de semiconductores, las instalaciones de ciencias de la vida y los centros de datos de hiperescala, donde la demanda está creciendo más rápido que la oferta de soporte técnico especializado. La externalización por primera vez del mercado medio es otra apertura porque los proveedores regionales todavía están ganando contratos iniciales que los operadores más grandes pueden intentar consolidar más tarde a través de fusiones y adquisiciones. Los contratos basados en resultados también están reconfigurando la competencia porque los proveedores con mejores registros de energía, tiempo de actividad y análisis de datos pueden defender precios premium más fácilmente. La adquisición de WGNSTAR por parte de ABM y el acuerdo de Nantum AI de Johnson Controls apuntan en la misma dirección de viaje, donde el crecimiento se está moviendo hacia las operaciones de salas limpias, los controles predictivos y los nichos técnicos de mayor valor en lugar de la prestación estándar solo de mano de obra.

Líderes de la Industria de Gestión Integrada de Instalaciones de los Estados Unidos

-

CBRE Group, Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield plc

-

ABM Industries Inc.

-

ISS A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Johnson Controls adquirió Nantum AI, una empresa con sede en Nueva York especializada en algoritmos de inteligencia artificial para la optimización de HVAC en tiempo real. La tecnología de Nantum ajustaba el flujo de aire basándose en datos de ocupación para ofrecer ahorros de energía reportados superiores al 10% por edificio. La adquisición amplió el ecosistema digital OpenBlue de Johnson Controls con capacidad de control autónomo del lado del aire y del lado del agua, con la primera oferta combinada en fase piloto en campus de educación superior y salud.

- Abril de 2026: ABM fue seleccionada por la Universidad de Vanderbilt para prestar servicios operativos integrales en el nuevo campus de 150.000 pies cuadrados de la institución en la Ciudad de Nueva York en el Seminario Teológico General en Manhattan, cubriendo limpieza, mantenimiento, servicios de ingeniería, supervisión de subcontratos, HVAC, seguridad contra incendios y vida, ascensores, control de plagas y coordinación de eventos. ABM presta servicios a más de 200 colegios y universidades.

- Marzo de 2026: Aramark aseguró un acuerdo de múltiples servicios en el sistema de 4.000 camas y siete hospitales de Penn Medicine, descrito por la empresa como el contrato individual más grande en su historia, integrando plataformas operativas impulsadas por inteligencia artificial y servicios de soporte en los 7 hospitales.

- Marzo de 2026: ABM anunció una asociación plurianual con los Phillies de Filadelfia para prestar servicios totalmente integrados de ingeniería de instalaciones, mantenimiento y limpieza en el Citizens Bank Park, utilizando la plataforma habilitada por tecnología ABM Performance Solutions. El contrato amplió la presencia de ABM en la Liga Mayor de Béisbol a 10 equipos.

Alcance del Informe del Mercado de Gestión Integrada de Instalaciones de los Estados Unidos

El Informe del Mercado de Gestión Integrada de Instalaciones de los Estados Unidos está Segmentado por Tipo de Servicio (Gestión Dura de Instalaciones [Gestión de Activos, Servicios MEP y HVAC, Sistemas contra Incendios y Seguridad, y Otros Servicios de Gestión Dura de Instalaciones], y Gestión Blanda de Instalaciones [Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Restauración, y Otros Servicios de Gestión Blanda de Instalaciones]), Usuario Final (Comercial [incluye Banca, Servicios Financieros y Seguros, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.], Hospitalidad [incluye Establecimientos de Comida, Restaurantes y Hoteles de Gran Escala], Institucional e Infraestructura Pública [incluye Establecimientos Gubernamentales, Educación, Transporte como Aeropuertos y Ferrocarriles, etc.], Salud [incluye Instalaciones de Salud Públicas y Privadas], Sector Industrial y de Procesos [incluye Manufactura, Energía incluyendo Exploración de Petróleo y Gas, Minería, etc.], y Otras Industrias de Usuarios Finales [incluye Residencial Multifamiliar, Entretenimiento, Deportes y Ocio]). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios de Gestión Dura de Instalaciones | |

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión Blanda de Instalaciones |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Salud |

| Sector Industrial y de Procesos |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Servicio | Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios de Gestión Dura de Instalaciones | ||

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión Blanda de Instalaciones | ||

| Por Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Salud | ||

| Sector Industrial y de Procesos | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en los servicios de gestión integrada de instalaciones de los Estados Unidos?

El crecimiento está siendo respaldado por la externalización a un único proveedor, la adopción de edificios inteligentes, el cumplimiento energético más estricto y las necesidades operativas del lugar de trabajo híbrido. Se espera que el mercado aumente de USD 115,03 mil millones en 2026 a USD 149,42 mil millones en 2031 a una CAGR del 5,37%.

¿Por qué la gestión blanda de instalaciones sigue siendo la categoría de servicio más grande en los Estados Unidos?

El segmento de gestión blanda de instalaciones representó el 56,28% de la participación en 2025 porque los servicios de limpieza, seguridad, restauración, soporte de oficina y experiencia en el lugar de trabajo están ampliamente integrados en los contratos externalizados.

¿Por qué el segmento de gestión dura de instalaciones está creciendo más rápido que otras áreas de servicio?

Se proyecta que la gestión dura de instalaciones crezca a una CAGR del 5,83% hasta 2031 porque el envejecimiento de los sistemas MEP, los objetivos energéticos y los controles de edificios conectados están aumentando las necesidades de mantenimiento técnico.

¿Qué usuarios finales crean la mayor demanda de gestión integrada de instalaciones en los Estados Unidos?

Los activos industriales y de procesos lideraron con una participación del 27,53% en 2025, mientras que las cuentas comerciales están creciendo más rápido a una CAGR del 6,0% a medida que más ocupantes del mercado medio pasan a la externalización por primera vez.

¿Cuáles son los mayores riesgos que los proveedores necesitan gestionar?

Las principales presiones son los ecosistemas de proveedores fragmentados, la escasez de mano de obra técnica, la exposición cibernética en edificios conectados y la volatilidad del costo de los contratos. La escasez de técnicos es especialmente importante en los servicios de HVAC y MEP.

¿Qué tan concentrado está el panorama competitivo en los Estados Unidos?

Los 5 principales proveedores tienen una participación combinada estimada en ingresos del 45-50%, por lo que el nivel superior es significativo pero la base de proveedores más amplia todavía está suficientemente fragmentada como para dejar espacio para la consolidación.

Última actualización de la página el: