Tamaño y Participación del Mercado de Seguros de Salud y Médicos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 1.65 Billones de dólares |

| Tamaño del Mercado (2031) | 2.15 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de los Estados Unidos por Mordor Intelligence

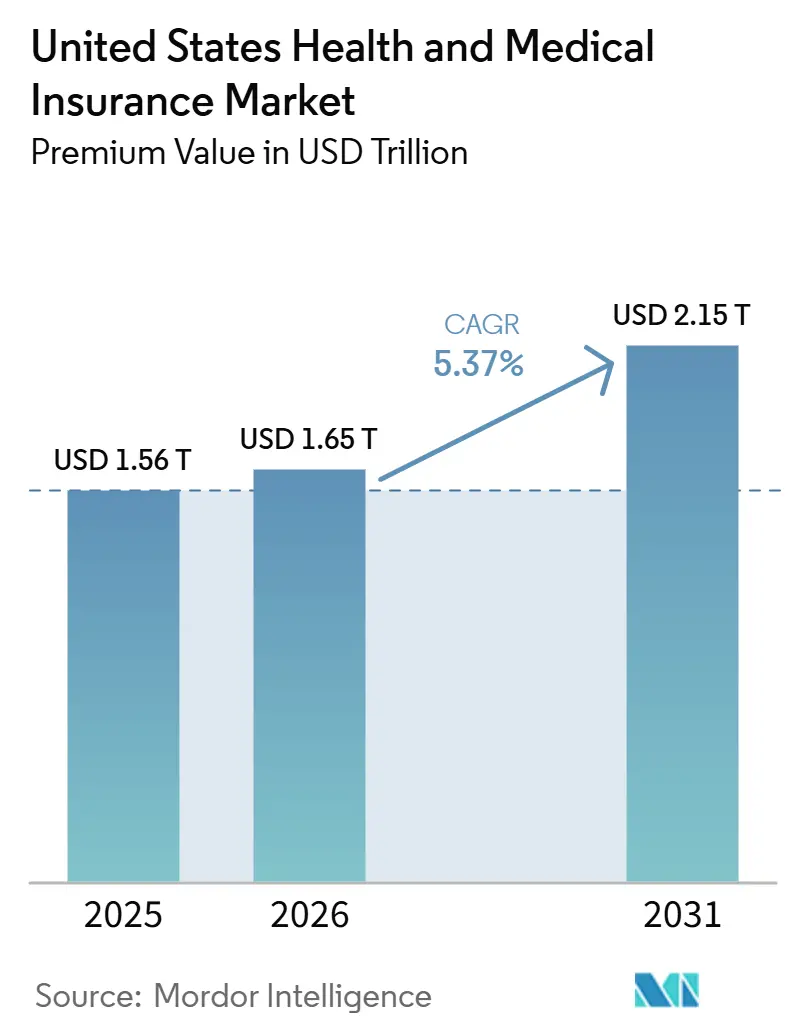

Se espera que el tamaño del Mercado de Seguros de Salud y Médicos de los Estados Unidos, en términos de valor de primas, aumente de 1,56 billones de USD en 2025 a 1,65 billones de USD en 2026 y alcance los 2,15 billones de USD para 2031, creciendo a una tasa de crecimiento anual compuesto (CAGR) del 5,37% durante el período 2026-2031.

El crecimiento se ve reforzado por la inscripción masiva en el mercado bajo la Ley de Cuidado de Salud Asequible, así como por el cambio estructural de los beneficiarios de Medicare hacia los planes de Medicare Advantage, lo que ha intensificado la competencia en precios y diseño de beneficios en todo el mercado de seguros de salud y médicos de los Estados Unidos. Los operadores nacionales se están consolidando en líneas rentables mientras abandonan geografías menos sólidas, creando oportunidades para planes sin fines de lucro de enfoque regional y nuevos participantes patrocinados por proveedores que apuntan a brechas de servicio con diseños de productos especializados en el mercado de seguros de salud y médicos de los Estados Unidos. Los empleadores están trasladando una mayor parte del costo al consumidor mediante diseños de deducibles elevados y estrategias habilitadas por cuentas de ahorro para la salud (HSA), mientras que los programas públicos continúan probando la contención de tarifas y la contratación selectiva. La economía de los planes está siendo reformada por tendencias médicas lideradas por la utilización de medicamentos GLP-1 y la farmacia especializada, que avanzan más rápido que los incrementos de primas y empujan a los operadores hacia una gestión de utilización más estricta y redes más reducidas. Las actualizaciones regulatorias sobre seguridad de la Ley de Portabilidad y Responsabilidad de Seguros de Salud (HIPAA), el reembolso de la telesalud y los posibles cambios en los créditos fiscales añaden volatilidad a corto plazo a la demanda, especialmente en los segmentos de cobertura individual y de grupos pequeños, donde el mercado de seguros de salud y médicos de los Estados Unidos es más sensible al precio.

Conclusiones Clave del Informe

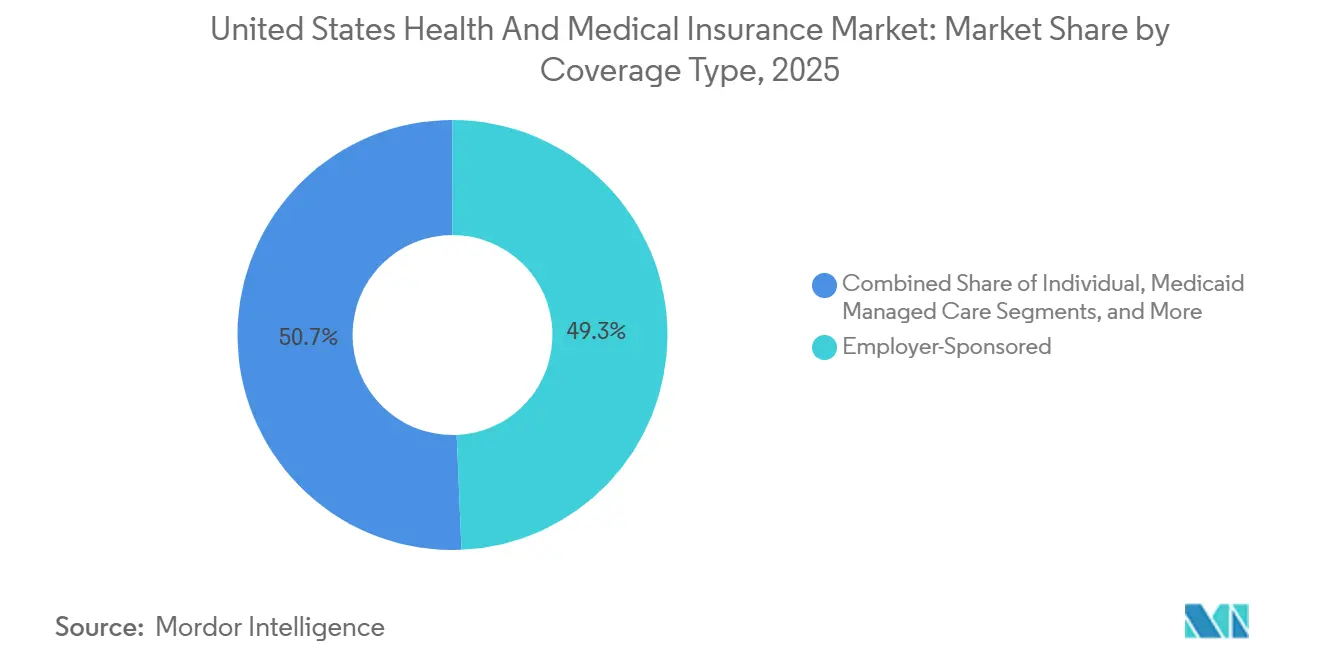

- Por tipo de cobertura, el seguro patrocinado por el empleador lideró con una participación de mercado del 49,33% en 2025, mientras que se pronostica que Medicare Advantage se expandirá a una CAGR del 9,73% de 2026 a 2031.

- Por tipo de plan, las organizaciones de proveedores preferidos mantuvieron una participación del 48,35% en 2025, mientras que se proyecta que los planes de salud con deducible alto combinados con HSA crecerán a una CAGR del 11,38% hasta 2031.

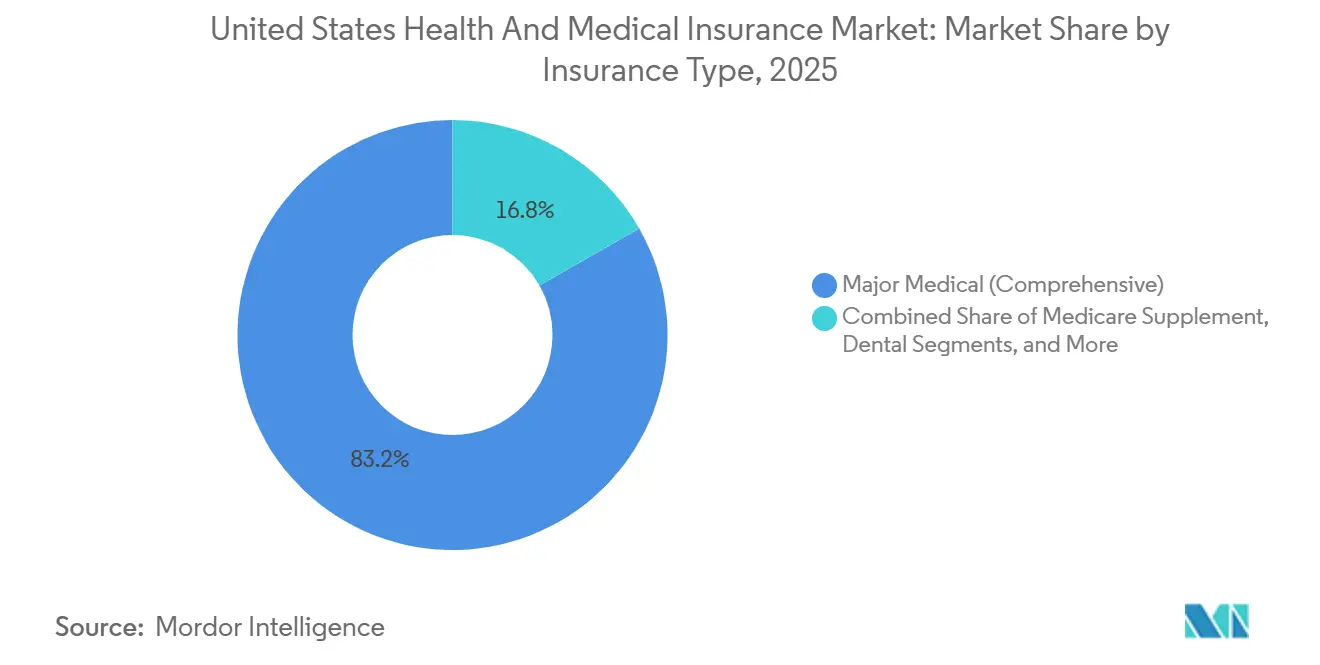

- Por tipo de seguro, el seguro médico mayor integral representó una participación del 83,24% en 2025, y se espera que otros productos auxiliares registren una CAGR del 12,24% de 2026 a 2031.

- Por canal de distribución, los corredores y agentes tradicionales controlaron una participación del 57,39% en 2025, mientras que se proyecta que los mercados y bolsas en línea escalen a una CAGR del 14,78% hasta 2031.

- Por geografía, el Sur mantuvo una participación del 38,35% en 2025, y se pronostica que el Oeste será la región de más rápido crecimiento con una CAGR del 8,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de los costos de atención médica y envejecimiento de la población | +1.8% | Nacional, con presión aguda en los mercados costeros del Noreste y el Oeste | Largo plazo (≥ 4 años) |

| Expansión de los subsidios de la ACA e inscripción en el Mercado | +1.2% | Nacional, con ganancias tempranas en estados sin expansión, incluidos TX, FL, GA | Mediano plazo (2-4 años) |

| Crecimiento en la adopción de atención administrada de Medicaid por parte de los estados | +0.9% | La región Sur, con efecto secundario en los estados de expansión del Medio Oeste | Mediano plazo (2-4 años) |

| Empleadores, ICHRA y QSEHRA trasladando la cobertura al mercado individual | +0.7% | Nacional, concentrado en empleadores medianos con 50-199 empleados | Largo plazo (≥ 4 años) |

| Estratificación de riesgo impulsada por IA que permite ofertas de microseguros | +0.5% | América del Norte y la UE como adoptantes tempranos, con implementación inicial en los segmentos de MA y comerciales | Largo plazo (≥ 4 años) |

| Paridad permanente de reembolso de telesalud que amplía la cobertura de atención virtual | +0.6% | Nacional, con impacto pronunciado en geografías rurales y desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costos de Atención Médica y el Envejecimiento de la Población Impulsan la Expansión de la Cobertura

La tendencia médica sigue elevada en 2026, con operadores señalando la adopción de GLP-1 y los costos de medicamentos especializados que respaldaron las mayores presentaciones de tarifas de la ACA desde 2018, reflejadas en un aumento mediano solicitado para los planes del Mercado de la ACA de 2026. Este cambio demográfico se intersecta con una inflación sostenida de costos médicos: los aseguradores reportaron un aumento mediano propuesto del 18% para los planes del Mercado de la ACA de 2026, el mayor desde 2018, impulsado por la utilización de medicamentos GLP-1, la proliferación de medicamentos especializados y la consolidación de proveedores que eleva las tasas de reembolso contratadas[2]Matt McGough et al., "¿Cuánto y por qué suben las primas del Mercado de la ACA en 2026?", Peterson-KFF Health System Tracker, healthsystemtracker.org. Si los créditos fiscales de primas mejorados no se extienden, los modelos apuntan a primas de referencia brutas más altas en 2026 y una trayectoria plurianual de crecimiento de primas a medida que las personas más saludables abandonan el mercado, lo que reforma el conjunto de riesgos en el mercado de seguros de salud y médicos de los Estados Unidos. En Medicare Advantage, los operadores están moviendo a los miembros hacia estructuras HMO para fortalecer los controles de derivación y alinear la gestión de costos con redes más reducidas, un enfoque reflejado en el amplio acceso HMO para los beneficiarios en 2026. Los planes también están ajustando los beneficios suplementarios y las características del producto para absorber los vientos en contra de ingresos derivados de la transición de ajuste de riesgo V28 y están reasignando recursos de beneficios de menor valor para mantener el equilibrio actuarial bajo el nuevo modelo.

La Duplicación de la Inscripción en el Mercado de la ACA Crea Impulso en el Mercado Individual

La inscripción en el Mercado de la ACA se más que duplicó de 11 millones en 2020 a más de 24 millones en 2025, impulsada por la eliminación del límite de subsidio del 400% del nivel federal de pobreza por parte del Plan de Rescate Americano y la reducción de las contribuciones máximas de primas al 8,5% de los ingresos[3]Meredith Freed et al., "Medicare Advantage 2026: Un primer vistazo a las ofertas de planes", KFF, kff.org. Una gran proporción de los inscritos se encuentra ahora en el rango del 100% al 150% del nivel federal de pobreza, lo que aumenta la sensibilidad a los cambios de primas si los créditos temporales caducan en 2026 y puede comprimir el mercado de seguros de salud y médicos de los Estados Unidos en el segmento individual[4]Bernadette Fernandez, "Crédito Fiscal de Prima Mejorado y Primas del Mercado de 2026: Preguntas Frecuentes", Servicio de Investigación del Congreso, congress.gov. Los mercados estatales están utilizando estrategias de reaseguro y exenciones de la Sección 1332 para estabilizar las primas y reducir el gasto federal de transferencia, como se observa en la opción pública de Nevada, que se espera genere ahorros materiales de transferencia durante sus primeros años. Iniciativas similares en Colorado y Washington muestran cómo los diseños liderados por los estados que limitan los niveles de reembolso y establecen objetivos de primas pueden aumentar la inscripción en productos que compiten en precio sin erosionar la adecuación de la red. Estas estrategias sustentan un mercado individual más resiliente si el apoyo federal se vuelve intermitente, aunque el ajuste a corto plazo al límite de subsidio sigue siendo un viento en contra en el mercado de seguros de salud y médicos de los Estados Unidos.

La Atención Administrada de Medicaid Alcanza la Saturación mientras los Estados Navegan el Desajuste de Agudeza Post-PHE

La mayoría de los estados dependen ahora de la atención administrada de Medicaid para brindar beneficios a la mayoría de los inscritos, y los marcos de capitación se están adaptando a los perfiles de agudeza cambiantes tras el fin de la cobertura continua bajo la PHE, lo que reformó la combinación de riesgo de la membresía restante. Los administradores de presupuesto estatal esperan mayores desembolsos en el año fiscal 2026 impulsados por ajustes de tarifas, costos de farmacia especializada y necesidades de salud conductual, incluso cuando la inscripción general en Medicaid se estabiliza. Las decisiones de contratación reflejan presión sobre el desempeño del plan y los estándares de red, como se observa en la decisión de Luisiana de terminar el contrato de un gran operador antes de 2026 y redistribuir a los miembros entre las MCO restantes[5]Departamento de Salud de Luisiana, "El Departamento de Salud de Luisiana anuncia actualización de los contratos de atención administrada de Medicaid para 2026", Departamento de Salud de Luisiana, ldh.la.gov. Los cambios en la política federal incluidos en la legislación recientemente promulgada añadirán nuevas reglas del programa, como requisitos de trabajo y redeterminaciones más frecuentes para adultos de expansión, lo que puede reducir la inscripción y elevar la tasa de no asegurados después de 2026. Estos cambios contribuyen a la complejidad operativa en el mercado de seguros de salud y médicos de los Estados Unidos y mantienen la adecuación de las tarifas de atención administrada en el centro de atención durante el período de pronóstico.

Los ICHRA y QSEHRA de los Empleadores Trasladan la Cobertura al Mercado Individual

Las Cuentas de Reembolso de Salud de Cobertura Individual ofrecen asignaciones fijas que los empleados aplican a los planes del mercado, brindando gastos predecibles para el empleador y una amplia elección de planes que aumenta la satisfacción, según los primeros adoptantes en los sectores de servicios profesionales y tecnología. La adopción sigue en etapas tempranas pero está escalando a medida que las plataformas simplifican el cumplimiento y la inscripción, potencialmente redirigiendo una porción significativa de vidas grupales hacia el intercambio individual para finales de la década. Los aseguradores se están adaptando con diseños de red portátiles y navegación de conserjería para preservar la experiencia y controlar el riesgo.

Análisis de Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incertidumbre regulatoria en torno a la extensión del subsidio de la ACA | -0.8% | Nacional, con presión aguda en estados sin subsidios a nivel estatal | Corto plazo (≤ 2 años) |

| El aumento de las razones de pérdida médica está comprimiendo los márgenes de los aseguradores | -0.6% | Nacional, con presión concentrada en los segmentos de MA, Medicaid y ACA | Mediano plazo (2-4 años) |

| Las iniciativas de opción pública a nivel estatal están intensificando la competencia de precios | -0.3% | Estados del Oeste, incluidos CA, NV, WA y CO, con posible expansión al Medio Oeste | Mediano plazo (2-4 años) |

| Escalada de los costos de cumplimiento de ciberseguridad y privacidad de datos | -0.4% | Nacional, con una carga desproporcionada sobre los operadores regionales más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Límite de Subsidio de la ACA Amenaza con Revertir los Avances del Mercado Individual

El vencimiento programado de los créditos fiscales de primas mejorados de la ACA a partir del 1 de enero de 2026 restaura el límite de elegibilidad del 400% del nivel federal de pobreza y aumenta las contribuciones de primas requeridas en todos los tramos de ingresos, lo que eleva las primas de bolsillo para los hogares subsidiados y presiona la retención en el mercado de seguros de salud y médicos de los Estados Unidos. Los precios de los planes del mercado de 2026 reflejan expectativas de mayor selección adversa si los créditos no se extienden e incorporan presiones más amplias de tendencia médica observadas en las presentaciones de tarifas para 2026. Las encuestas muestran que muchos inscritos tienen capacidad limitada para absorber pagos mensuales más altos, un factor que podría reducir la adopción entre los hogares de ingresos medios si no hay compensaciones disponibles. Algunos mercados estatales tienen medidas de contingencia financiadas a través de los fondos de transferencia de la Sección 1332, pero los estados en la plataforma federal carecen de tales respaldos, lo que puede ampliar las disparidades geográficas en asequibilidad. El riesgo a corto plazo es un conjunto de riesgos más pequeño y menos equilibrado en la cobertura individual, con efectos secundarios en el diseño del plan, la composición de la red y las estrategias de precios en todo el mercado de seguros de salud y médicos de los Estados Unidos.

La Presión sobre la Razón de Pérdida Médica Obliga a la Austeridad en el Diseño de Planes en Todos los Segmentos

Las razones de pérdida médica agregadas aumentaron durante 2025, lo que redujo los márgenes administrativos y limitó el margen para inversiones en gestión de atención y gastos de distribución en líneas reguladas. Los operadores han aumentado su enfoque en la integración vertical y la alineación con proveedores afiliados porque esa estructura puede redirigir los fondos de reclamaciones hacia entidades propias mientras se mantiene dentro de los requisitos de razón de pérdida médica, aunque este enfoque atrae el escrutinio de reguladores y defensores del consumidor. Los datos públicos muestran que los reembolsos de razón de pérdida médica siguen siendo un mecanismo de disciplina en las líneas individuales, mientras que las presiones de la razón administrativa son más estrictas en los segmentos grupales y de MA debido a los umbrales mínimos y la dinámica de bonificaciones por calidad. La inflación de costos de medicamentos especializados y nuevas terapias como los GLP-1 ha superado el crecimiento de las primas en períodos recientes, lo que comprime aún más los márgenes a menos que se refuercen los controles de utilización y las estrategias de formulario. Estas condiciones mantienen las primas de los patrocinadores del plan en una trayectoria ascendente y sostienen la presión sobre los diseños de beneficios en todo el mercado de seguros de salud y médicos de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La Velocidad de Medicare Advantage Reforma la Economía de los Programas Gubernamentales

El seguro patrocinado por el empleador lideró con una participación del 49,33% en 2025 del mercado de seguros de salud y médicos de los Estados Unidos, reflejando la inercia de los grandes empleadores, el tratamiento fiscal de la Sección 125 y el uso de redes amplias para apoyar la retención de la fuerza laboral a pesar del aumento de los costos del plan. Se proyecta que Medicare Advantage sea el tipo de cobertura de más rápido crecimiento con una CAGR del 9,73% de 2026 a 2031, lo que consolida a MA como un motor de crecimiento central dentro del tamaño del mercado de seguros de salud y médicos de los Estados Unidos a medida que los adultos mayores se desplazan del Medicare de pago por servicio hacia productos coordinados. El crecimiento se alinea con la estabilidad de beneficios bajo las actualizaciones de pago de 2026, el acceso continuo a la telesalud de salud conductual y la expansión de los planes de necesidades especiales crónicas y de doble elegibilidad que apuntan a cohortes de mayor agudeza con modelos de coordinación de atención. El mercado individual de la ACA duplicó su membresía de 2020 a 2025 bajo subsidios mejorados, pero los cambios de política pendientes introducen incertidumbre en la retención si los subsidios permanecen caducados más allá de 2026. La atención administrada de Medicaid mantiene una base de inscripción estable tras el fin de la cobertura continua, con enfoques de capitación estatal que se ajustan a los perfiles revisados de agudeza y utilización.

El impulso de Medicare Advantage está respaldado por el cambio demográfico y por la proporción de beneficiarios inscritos en MA que supera la mitad de los miembros elegibles de Medicare, un umbral que refuerza la intensidad competitiva en el diseño del plan y el desempeño de calidad. Los operadores se están inclinando hacia las estructuras HMO para reforzar los controles de utilización a través de la atención primaria como portero y para alinear la economía de la red con primas más bajas para los miembros sensibles al precio. Los cambios en las Calificaciones de Estrellas para 2026 y las actualizaciones del modelo de ajuste de riesgo están impulsando inversiones específicas en medidas HEDIS y puntuaciones de experiencia para mantener los pagos de bonificaciones por calidad a mediano plazo. Los programas militares, gubernamentales y otros programas públicos continúan con una inscripción estable vinculada a la elegibilidad estatutaria y las asignaciones, con volatilidad limitada en relación con las líneas comerciales. Estas dinámicas sostienen colectivamente un perfil de demanda mixto en todo el mercado de seguros de salud y médicos de los Estados Unidos, donde los programas gubernamentales marcan el ritmo del crecimiento mientras que los grupos de empleadores llevan la mayor base de primas.

Por Tipo de Plan: Los Modelos Orientados al Consumidor Aumentan a Medida que los Empleadores Trasladan el Riesgo Financiero

Las organizaciones de proveedores preferidos mantuvieron el 48,35% de la inscripción de 2025, subrayando la preferencia de los miembros por un acceso más amplio y la disposición de los empleadores a financiar la flexibilidad cuando el mercado laboral es ajustado, incluso cuando las ofertas de PPO se reducen en las líneas de MA donde los operadores favorecen los diseños HMO para el control de costos. Se espera que los planes de salud con deducible alto con HSA registren el crecimiento más rápido con una CAGR del 11,38% hasta 2031, respaldados por límites de contribución de HSA estatutarios más altos para 2026, el uso ampliado de herramientas de transparencia de precios y la adopción por parte de los empleadores de filosofías de contribución definida que limitan el crecimiento de las primas en el mercado de seguros de salud y médicos de los Estados Unidos. El acceso HMO en Medicare Advantage sigue siendo amplio en 2026 y se alinea con las estrategias de gestión de beneficios que enfatizan la alineación de la atención primaria y las vías de derivación. Los productos EPO y POS sirven a preferencias especializadas de estructura de red y precio, equilibrando redes más reducidas frente a ventajas de primas en geografías seleccionadas. El mercado de seguros de salud y médicos de los Estados Unidos continúa apoyando un espectro de tipos de planes a medida que los operadores adaptan los diseños de beneficios a las preferencias de participación en costos de empleadores y beneficiarios.

La adopción de HDHP ha crecido dentro de la cobertura patrocinada por el empleador, correlacionándose con tendencias de larga data en el traslado de costos de beneficios y la mayor disponibilidad de contribuciones del empleador a las HSA que apoyan los gastos de bolsillo. La industria de seguros de salud y médicos de los Estados Unidos también se está adaptando a los mandatos estatales de salud conductual y otras categorías que deben integrarse en los diseños de planes conformes, lo que puede reducir la brecha de primas entre los HDHP y los planes tradicionales en algunos estados. Dentro de Medicare Advantage, los operadores están consolidando las carteras de planes en estructuras que permiten una gestión más estricta del formulario y redes enfocadas para alinearse con los requisitos de razón de pérdida médica y los objetivos de desempeño de calidad. La coordinación directa con las organizaciones de proveedores apoya los diseños de planes que equilibran los controles de utilización con el acceso para los miembros de alta necesidad. A medida que las carteras de planes de empleadores y MA evolucionan, el mercado de seguros de salud y médicos de los Estados Unidos presenta un conjunto diversificado de opciones que se alinean con diferentes compensaciones de precio y acceso.

Por Tipo de Seguro: Los Productos Auxiliares Capitalizan la Ansiedad del Consumidor por los Gastos de Bolsillo

El seguro médico mayor integral representó una participación del 83,24% en 2025, anclando los productos de asunción de riesgo central regulados bajo normas federales y estatales que definen los beneficios, el valor actuarial y las prácticas de calificación. Las primas presentadas para 2026 muestran una mayor presión de los productos farmacéuticos especializados y la utilización de GLP-1, lo que está impulsando ajustes de beneficios y una gestión de utilización intensificada para mantener la asequibilidad en el mercado de seguros de salud y médicos de los Estados Unidos. Se pronostica que otros productos auxiliares, incluidos los de accidentes, enfermedades críticas e indemnización hospitalaria, serán la categoría de más rápido crecimiento con una CAGR del 12,24% de 2026 a 2031, a medida que los empleadores amplían los menús de beneficios voluntarios y los empleados buscan protección financiera específica. Los seguros dentales y de visión continúan escalando tanto en contextos de empleadores como de Medicare, y el Suplemento de Medicare sigue siendo estable entre los jubilados de mayores ingresos que valoran la participación en costos predecible. Estas dinámicas de productos ilustran cómo los consumidores buscan protección financiera en capas en el mercado de seguros de salud y médicos de los Estados Unidos a medida que las facturas médicas aumentan más rápido que los salarios.

La innovación de productos está surgiendo en torno a la cobertura específica de condiciones que alinea los incentivos con las necesidades de los miembros, como se observa en la introducción de diseños de planes enfocados en la menopausia con beneficios específicos y participación en costos de USD 0 para servicios clave en 2026. Tales diseños aprovechan los datos para refinar las estructuras de beneficios y mejorar el valor percibido para cohortes específicas sin ampliar las redes ni añadir beneficios no relacionados. Las ofertas médicas a corto plazo continúan enfrentando un panorama regulatorio restringido a nivel estatal, lo que limita su mercado direccionable y desplaza la demanda hacia los planes de la ACA conformes donde los subsidios están disponibles. El Suplemento de Medicare sigue siendo una opción estable para los beneficiarios de Medicare tradicional que prefieren la elección irrestricta de proveedor a cambio de primas mensuales más altas. En conjunto, estos cambios subrayan el papel de los productos suplementarios y especializados para aliviar la exposición a gastos de bolsillo dentro del mercado de seguros de salud y médicos de los Estados Unidos.

Por Canal de Distribución: Las Plataformas Digitales Interrumpen el Dominio Tradicional de los Corredores

Los corredores y agentes mantuvieron el 57,39% de la distribución en 2025, reflejando la complejidad de las decisiones de diseño de beneficios para los empleadores y los beneficiarios de Medicare y el valor continuo de la orientación liderada por personas en la selección de planes y el servicio durante todo el año. Se proyecta que los mercados y bolsas en línea crezcan a una CAGR del 14,78% hasta 2031, impulsados por un mejor soporte de decisiones en las plataformas estatales, una mejor integración con los sistemas EDI y de nómina, y el aumento de la adopción de ICHRA que dirige a más hogares hacia el mercado individual dentro del mercado de seguros de salud y médicos de los Estados Unidos. Los agentes de servicio al miembro habilitados por IA emergentes en los planes individuales pueden resolver consultas de beneficios y navegación de atención utilizando registros y documentos del plan, lo que eleva el estándar del autoservicio digital. Los canales directos al consumidor siguen siendo una opción sólida para los pagadores integrados verticalmente que poseen activos de prestación y no necesitan intermediarios, mientras que los consultores de beneficios para empleadores mantienen un papel prominente en los segmentos de grupos grandes. El mercado de seguros de salud y médicos de los Estados Unidos se está moviendo, por lo tanto, hacia un panorama de distribución híbrido donde los canales humanos y digitales coexisten.

Las plataformas que sirven a los empleadores de ICHRA y grupos pequeños están incorporando motores de recomendación de planes y verificaciones de cumplimiento para agilizar la inscripción, lo que reduce la fricción y mejora la coincidencia de planes para fuerzas laborales heterogéneas. La distribución de Medicare Advantage continúa apoyando la inscripción asistida por agentes, dada la complejidad de las características del plan, con operadores actualizando incentivos y líneas de planes para dirigir a los miembros hacia diseños que se alinean con los objetivos de margen y la estrategia de red. Los programas de opción pública estatal están probando estructuras de tarifas de corredores más bajas para cumplir con los objetivos de reducción de primas, lo que introduce nuevas dinámicas para la economía de distribución a medida que más estados evalúan esos modelos. Las herramientas de intercambio en línea y los navegadores siguen siendo importantes para las comunidades desatendidas y para las poblaciones con necesidades complejas que requieren asistencia más allá de una sola transacción de inscripción. A medida que estos cambios se consolidan, el mercado de seguros de salud y médicos de los Estados Unidos verá roles más especializados para los corredores, los proveedores digitales y los canales propios de los pagadores.

Análisis Geográfico

La región Sur mantuvo una participación del 38,35% en 2025 del mercado de seguros de salud y médicos de los Estados Unidos, liderada por la escala poblacional en Texas y Florida, la alta penetración de la atención administrada en Medicaid y la fuerte adopción de Medicare Advantage en los condados con alta concentración de jubilados. Los programas estatales de Medicaid en el Sur han aprovechado extensamente las estructuras de atención administrada, con MCO nacionales que anclan la inscripción bajo la Sección 1115 y otras autoridades que dirigen a los miembros hacia planes integrales. La penetración de Medicare Advantage se encuentra entre las más altas en los grandes estados del Sur, respaldada por un amplio acceso HMO y densas redes de proveedores, que estabilizan los precios mientras apoyan los productos de red reducida. El mercado de seguros de salud y médicos de los Estados Unidos en el Sur también se beneficia de la participación en el mercado individual, donde los subsidios de primas han atraído a los hogares hacia los planes del mercado, con el riesgo de tendencia vinculado a la permanencia de las mejoras de crédito. Las dinámicas competitivas incluyen a los operadores nacionales y los planes Blues que equilibran la amplitud de la cartera con salidas específicas de los condados menos rentables para alinearse con las realidades de la red y los costos médicos.

Se proyecta que el Oeste sea la región de más rápido crecimiento con una CAGR del 8,66% para 2026 a 2031 en el mercado de seguros de salud y médicos de los Estados Unidos, respaldado por medidas de política estatal que se centran en la contención de tarifas y la competencia en el mercado. California mantiene una membresía significativa a través de Medi-Cal y la cobertura del mercado, respaldada por políticas de subsidio e inscripción a nivel estatal que limitan la interrupción de los cambios en los programas federales. Nevada, Washington y Colorado han adoptado marcos de opción pública que vinculan los objetivos de primas a los controles de reembolso, lo que ha impulsado la inscripción y los ahorros federales de transferencia en los primeros años de implementación. Los mercados del Oeste también cuentan con prominentes sistemas de prestación integrados que alinean las operaciones del plan y del proveedor, lo que apoya las estrategias de MA lideradas por HMO con estructuras de costos controladas. Estos atributos estructurales apoyan un crecimiento sostenido en el mercado de seguros de salud y médicos de los Estados Unidos en los estados del Oeste durante el período de pronóstico.

El Medio Oeste y el Noreste presentan patrones mixtos que reflejan la intensidad regulatoria y la estructura del mercado de proveedores en el mercado de seguros de salud y médicos de los Estados Unidos. El Medio Oeste exhibe estabilidad anclada por los planes Blues con una fuerte presencia de empleadores e individuos, con marcos de expansión de Medicaid y atención administrada que continúan evolucionando bajo las restricciones presupuestarias estatales. El Noreste registra primas de referencia del mercado promedio más altas, que reflejan mercados de proveedores concentrados, reglas de calificación comunitaria y regulaciones de certificado de necesidad que añaden presión de costos. Una supervisión sólida, como los programas independientes de revisión externa, puede cambiar los resultados de las reclamaciones a favor de los miembros con mayor frecuencia, lo que afecta las estrategias de gestión de utilización de los operadores y los procesos de apelación. En ambas regiones, el mercado de seguros de salud y médicos de los Estados Unidos depende de una fijación de tarifas cuidadosa y diseños de planes diferenciados para equilibrar la asequibilidad con los requisitos de adecuación de la red.

Panorama Competitivo

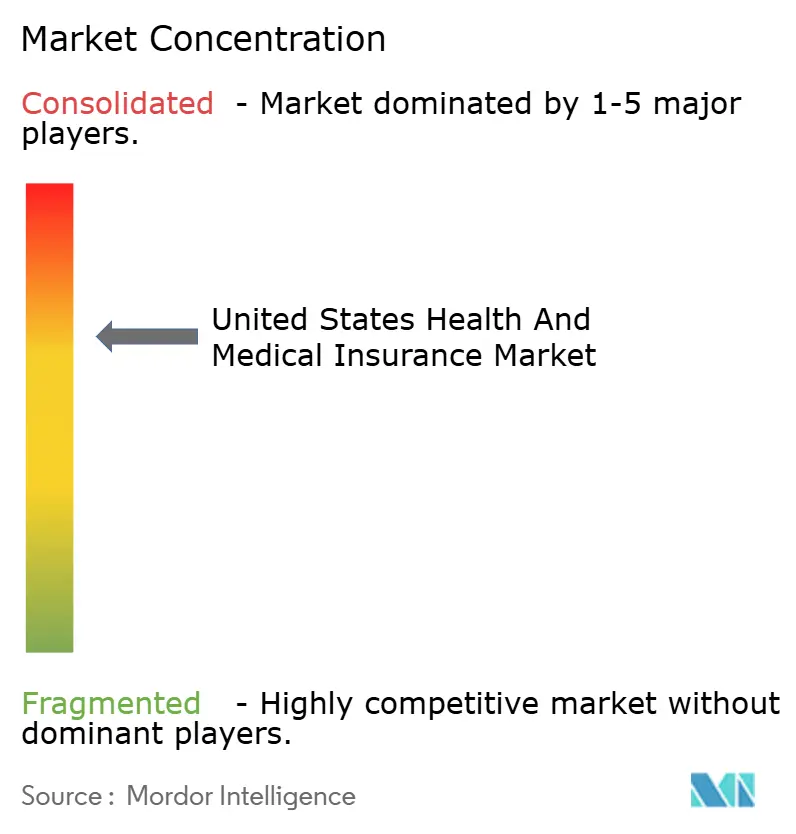

El mercado de seguros de salud de los Estados Unidos demuestra una alta concentración con una fragmentación moderada en los segmentos locales donde los planes Blues regionales y los sistemas de salud liderados por proveedores mantienen una participación sólida. UnitedHealth Group y Humana juntos mantienen una gran porción de la inscripción en MA, y el amplio nivel superior de operadores nacionales, incluidos CVS Health, Elevance y Centene, retienen escala en las líneas gubernamentales y comerciales mientras racionalizan las huellas de condados para 2026. La intensidad competitiva diverge por línea de negocio, con el Mercado de la ACA mostrando una fuerte competencia de precios en los condados con múltiples operadores, mientras que las dinámicas de MA están moldeadas por las actualizaciones anuales de pago, las Calificaciones de Estrellas y los cambios de ajuste de riesgo. Las iniciativas de opción pública estatal en el Oeste introducen un nuevo eje competitivo donde los objetivos de reducción de primas guían las estructuras de beneficios y reembolso y reforman la economía de distribución. La integración vertical sigue siendo una estrategia central para equilibrar los requisitos de razón de pérdida médica con la alineación de la prestación de atención, mientras que las salidas selectivas y las consolidaciones de planes se utilizan para gestionar las líneas de productos con bajo rendimiento.

Los aseguradores nativos digitales están escalando modelos habilitados por tecnología para capturar nichos desatendidos en el mercado de seguros de salud y médicos de los Estados Unidos. Oscar Health se expandió para el año del plan 2026 a 573 condados en 20 estados y lanzó un agente de soporte habilitado por IA y un diseño de plan enfocado en la menopausia que ofrece beneficios específicos con copagos de USD 0 para servicios clave. Clover Health continúa desplegando su plataforma de soporte de decisiones clínicas en la atención primaria para aumentar las tasas de diagnóstico e inicio de atención en MA, con evidencia de apoyo de que los flujos de trabajo habilitados por tecnología pueden mejorar la captura de riesgo y el manejo de enfermedades crónicas. Los sistemas de prestación integrados continúan expandiéndose regionalmente, como se observa en la empresa conjunta de Kaiser Permanente en Nevada que añade una nueva geografía a su huella de atención coordinada, lo que apoya las estrategias lideradas por HMO y los servicios alineados de farmacia y laboratorio. Estos modelos aumentan la diversidad de enfoques para el diseño de beneficios, la red y el servicio que definen el mercado de seguros de salud y médicos de los Estados Unidos.

La inversión en tecnología es un diferenciador clave a medida que los pagadores actualizan la gestión de utilización, la autorización previa y la adjudicación de reclamaciones para abordar el aumento de las denegaciones y la mayor complejidad clínica. La encuesta de 2025 de la NAIC reportó que una gran mayoría de los aseguradores de salud ya utilizan IA o aprendizaje automático, con el despliegue concentrado en la gestión de utilización y la autorización previa, mientras que la automatización completa de las decisiones de denegación sigue siendo limitada debido a las expectativas de gobernanza y supervisión. Los marcos de política continúan evolucionando, con orientación sectorial emergente sobre el uso responsable de la IA y la gestión de riesgos que dará forma a la selección de proveedores y la gobernanza interna en 2026. Los operadores están aplicando estas herramientas para pasar de la revisión retrospectiva hacia la validación clínica prepago y el procesamiento directo donde sea apropiado, con el objetivo de reducir los costos administrativos y acelerar el pago preciso. A medida que la adopción se expande, el mercado de seguros de salud y médicos de los Estados Unidos probablemente verá ganancias medidas en eficiencia y un mejor servicio al miembro donde la IA apoya decisiones claras y explicables. El efecto neto es una modernización lenta pero constante de las operaciones de los pagadores para mantenerse al ritmo de las tendencias médicas y el escrutinio regulatorio.

Líderes de la Industria de Seguros de Salud y Médicos de los Estados Unidos

UnitedHealth Group

CVS Health (Aetna)

Elevance Health (Blue Cross Blue Shield)

Cigna Group

Humana

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Health Net y Centene anunciaron opciones ampliadas de Medicare Advantage y PDP para 2026 en California, aumentando los planes disponibles y el acceso para los adultos mayores y ampliando las opciones de planes en múltiples condados.

- Noviembre de 2025: Wellcare by Centene y Health Net lanzan planes ampliados de Medicare Advantage y Medicamentos con Receta para 2026, ofreciendo cobertura a más de 51 millones de beneficiarios en todo el país con beneficios mejorados y opciones de planes.

- Octubre de 2025: Oscar Health amplió su cobertura de seguro de salud a 573 condados en 20 estados de los Estados Unidos para el período de inscripción abierta de 2026 e introdujo nuevas herramientas de soporte al miembro habilitadas por IA, incluido el agente de IA personal Oswell y el plan enfocado en la menopausia HelloMeno.

- Agosto de 2025: UnitedHealth Group completó su adquisición de USD 3.300 millones del proveedor de atención domiciliaria Amedisys, convirtiendo a Amedisys en una subsidiaria de propiedad total de la división Optum de UnitedHealth tras resolver las preocupaciones antimonopolio y las revisiones regulatorias.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de seguros de salud y médicos de los Estados Unidos como todas las primas suscritas, públicas o privadas, que cubren los servicios médicamente necesarios prestados dentro de los cincuenta estados, el Distrito de Columbia y los territorios de los Estados Unidos. Los beneficios considerados incluyen la atención hospitalaria y ambulatoria, los medicamentos con receta, los servicios preventivos, la atención administrada a largo plazo y los productos suplementarios de brecha que se adjuntan a los planes médicos mayores.

Exclusiones del Alcance: las tarjetas de descuento independientes, los planes de indemnización de beneficios exceptuados y las pólizas de viaje internacional están excluidos de nuestro dimensionamiento.

Descripción General de la Segmentación

- Por Tipo de Cobertura

- Patrocinado por el Empleador

- Individual (ACA / No Grupal)

- Atención Administrada de Medicaid

- Medicare Advantage

- Militar / Gubernamental (TRICARE, VA, FEHBP)

- Por Tipo de Plan

- HMO

- PPO

- EPO

- POS

- HDHP / Orientado al Consumidor

- Por Tipo de Seguro

- Médico Mayor (Integral)

- Suplemento de Medicare

- Dental

- Indemnización Hospitalaria / Beneficio Limitado

- Visión

- Médico a Corto Plazo

- Otros Auxiliares (Accidentes, Enfermedades Críticas)

- Por Canal de Distribución

- Directo al Consumidor

- Corredores y Agentes

- Consultores de Beneficios para Empleadores

- Mercados en Línea / Bolsas

- Por Región

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples entrevistas semiestructuradas con actuarios de operadores, corredores, líderes de finanzas hospitalarias y reguladores estatales nos ayudaron a someter a prueba de presión los supuestos de razón de pérdida, la elasticidad de inscripción y las trayectorias de primas promedio en todas las regiones. Estas conversaciones, que abarcan las cuatro regiones del censo, también verificaron los hallazgos iniciales sobre la penetración de Medicare Advantage y los cambios en la estrategia de contribución de los empleadores.

Investigación Documental

Los analistas comienzan con conjuntos de datos públicos autorizados como las Cuentas Nacionales de Gastos en Salud de los Centros de Servicios de Medicare y Medicaid, las presentaciones de primas estatutarias de la NAIC, la Encuesta de Población Actual de la Oficina del Censo de los Estados Unidos y los índices de inflación médica de la Oficina de Estadísticas Laborales. Enriquecemos estas líneas de base con información de organismos comerciales como AHIP, la Fundación de la Familia Kaiser y los paneles de control de los departamentos de seguros estatales, mientras que los informes anuales corporativos y las presentaciones para inversores aclaran las tendencias a nivel de operador. Repositorios de pago seleccionados, en particular D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para el flujo de operaciones, llenan las brechas restantes. Esta lista de fuentes es ilustrativa; se consultaron numerosas fuentes adicionales para la validación y el matiz.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una consolidación descendente de las colecciones de primas por segmento (empleador, individual, Medicare Advantage, atención administrada de Medicaid, militar), ajustada a términos brutos suscritos. El muestreo selectivo ascendente de operadores, los paneles de primas e inscripción de los diez mayores aseguradores, verifica los totales de los segmentos. Las variables clave que impulsan el pronóstico incluyen la inflación de costos médicos, la población de 65 años o más, los volúmenes de inscripción en Medicaid, los recuentos de cobertura patrocinada por el empleador y los niveles de deducible promedio. Los valores alimentan un marco de regresión multivariante y análisis de escenarios que proyecta las primas hasta 2030 mientras tiene en cuenta los cambios de política y las fluctuaciones económicas. Los vacíos de datos, por ejemplo, la transparencia limitada en las tasas de pérdida máxima autofinanciadas, se salvan mediante ratios de referencia derivados de entrevistas primarias y factores de tendencia de los Centros de Servicios de Medicare y Medicaid.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a verificaciones de varianza contra las series temporales de los Centros de Servicios de Medicare y Medicaid y la NAIC, seguidas de una revisión por pares por parte de un equipo de analistas senior. Cualquier anomalía superior a un umbral del tres por ciento desencadena un nuevo contacto con expertos del dominio. Los informes se actualizan anualmente, y los eventos materiales, grandes fusiones, cambios en las normas federales y emergencias de salud pública, impulsan actualizaciones intermedias del modelo antes de la entrega al cliente.

Por qué la Línea de Base de Seguros de Salud y Médicos de los Estados Unidos de Mordor Merece Confianza

Las estimaciones de mercado publicadas a menudo divergen porque las empresas eligen diferentes alcances de beneficios, bases de inscripción y definiciones de primas.

Los principales factores de brecha incluyen si los productos a corto plazo y suplementarios se contabilizan, cuán agresivamente se aplican los precios de venta promedio con descuento a la atención administrada de Medicaid y la cadencia con la que se actualizan los datos. Nuestros analistas reportan un caso base equilibrado vinculado a las publicaciones más recientes de la NAIC y los Centros de Servicios de Medicare y Medicaid, mientras que otros editores pueden adoptar instantáneas anteriores o basarse en encuestas de operadores no probadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,59 billones (2025) | ||

| USD 1,54 billones (2025) | Consultoría Regional A | Excluye los flujos de primas de Medicare Advantage |

| USD 1,23 billones (2024) | Revista Especializada B | Omite los equivalentes de ASO autofinanciados por el empleador y aplica las presentaciones de la NAIC anteriores a 2023 |

| USD 0,66 billones (2025) | Asociación Industrial C | Contabiliza solo el negocio de riesgo individual conforme a la ACA y grupal, ignorando los programas gubernamentales |

En conjunto, la comparación muestra que una vez que se igualan el alcance, la oportunidad de los datos y las definiciones de primas, la combinación disciplinada de Mordor de microdatos públicos y verificaciones ascendentes específicas ofrece una línea de base confiable y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros de salud y médicos de los Estados Unidos en 2026?

El mercado de seguros de salud y médicos de los Estados Unidos se sitúa en USD 1,65 billones en 2026 y se proyecta que alcance USD 2,15 billones en 2031, reflejando una CAGR del 5,37%.

¿Qué tipos de cobertura lideran y crecen más rápido en 2026-2031?

El seguro patrocinado por el empleador lidera por participación con el 49,33% en 2025, y se proyecta que Medicare Advantage sea el de más rápido crecimiento con una CAGR del 9,73% hasta 2031.

¿Cómo afectará el vencimiento de los créditos de primas mejorados de la ACA a la inscripción y las primas?

El vencimiento eleva las contribuciones requeridas y arriesga una menor retención entre los inscritos subsidiados, con las presentaciones de 2026 reflejando primas más altas y expectativas de selección adversa en el segmento individual.

¿Cuáles son los principales impulsores que moldean la demanda en el mercado de seguros de salud y médicos de los Estados Unidos?

La demografía envejecida, el aumento de la utilización de medicamentos especializados, el aumento de la inscripción en el Mercado bajo los subsidios recientes y la paridad de reembolso de telesalud son los principales impulsores que influyen en el crecimiento.

¿Qué canales de distribución están ganando terreno entre los empleadores y los individuos?

Los corredores y agentes siguen siendo dominantes por participación, mientras que los intercambios en línea y las plataformas habilitadas por ICHRA son los de más rápido crecimiento debido a un mejor soporte de decisiones e integración con la nómina.

¿Cómo están desplegando los pagadores la tecnología para gestionar los costos y la experiencia del miembro?

Los operadores están ampliando el uso de IA en la gestión de utilización y la autorización previa mientras prueban la validación clínica prepago para mejorar la precisión y la velocidad de la adjudicación.

Última actualización de la página el: