Tamaño y Participación del Mercado de Alquiler de Montacargas en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Montacargas en los Estados Unidos por Mordor Intelligence

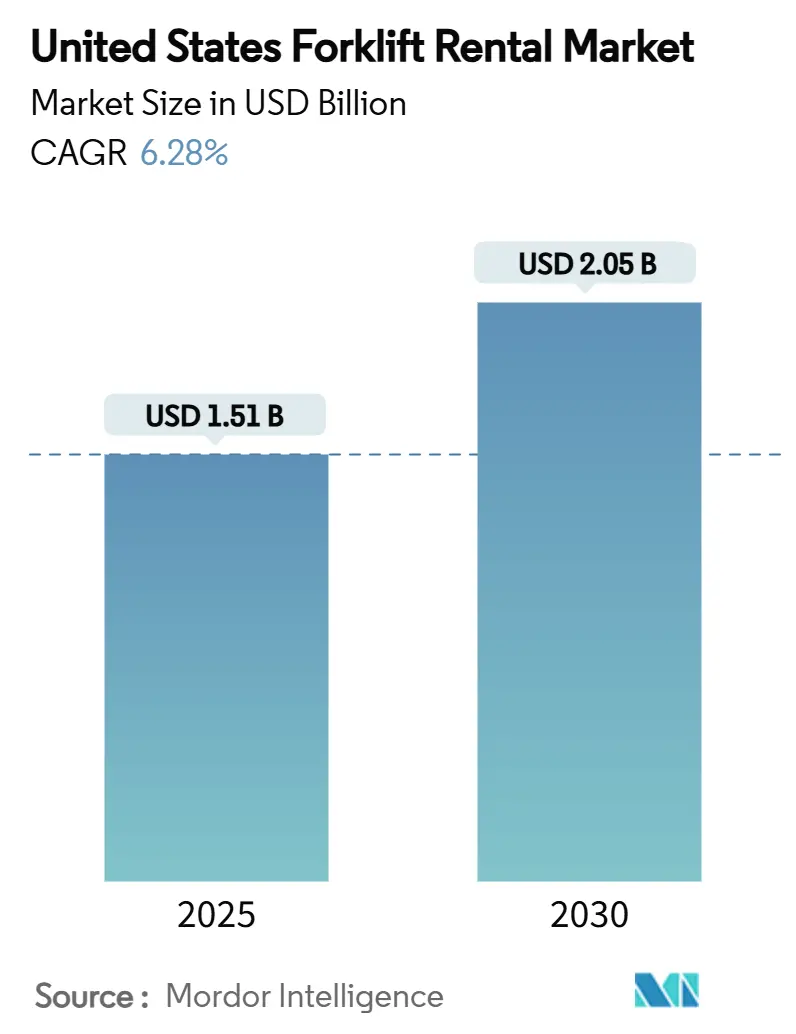

El tamaño del mercado de alquiler de montacargas en los Estados Unidos se estima en USD 1.510 millones en 2025 y se prevé que alcance los USD 2.050 millones en 2030, registrando una CAGR del 6,28% durante el período. La penetración del alquiler avanza a medida que los operadores de almacenes y los contratistas de construcción prefieren la flexibilidad operativa, el escalado rápido de flotas y el tratamiento fuera de balance de los activos de manejo de materiales. El cumplimiento de pedidos del comercio electrónico, el mandato de cero emisiones de California para montacargas de gran encendido por chispa (LSI) y las elevadas tasas de interés son las principales fuerzas que sostienen la demanda, mientras que la consolidación entre las grandes empresas de alquiler intensifica la competencia. En paralelo, la electrificación de flotas y la adopción de telemática ayudan a los proveedores de alquiler a gestionar la utilización y reducir el costo total de propiedad, lo que respalda los márgenes a largo plazo.

Conclusiones Clave del Informe

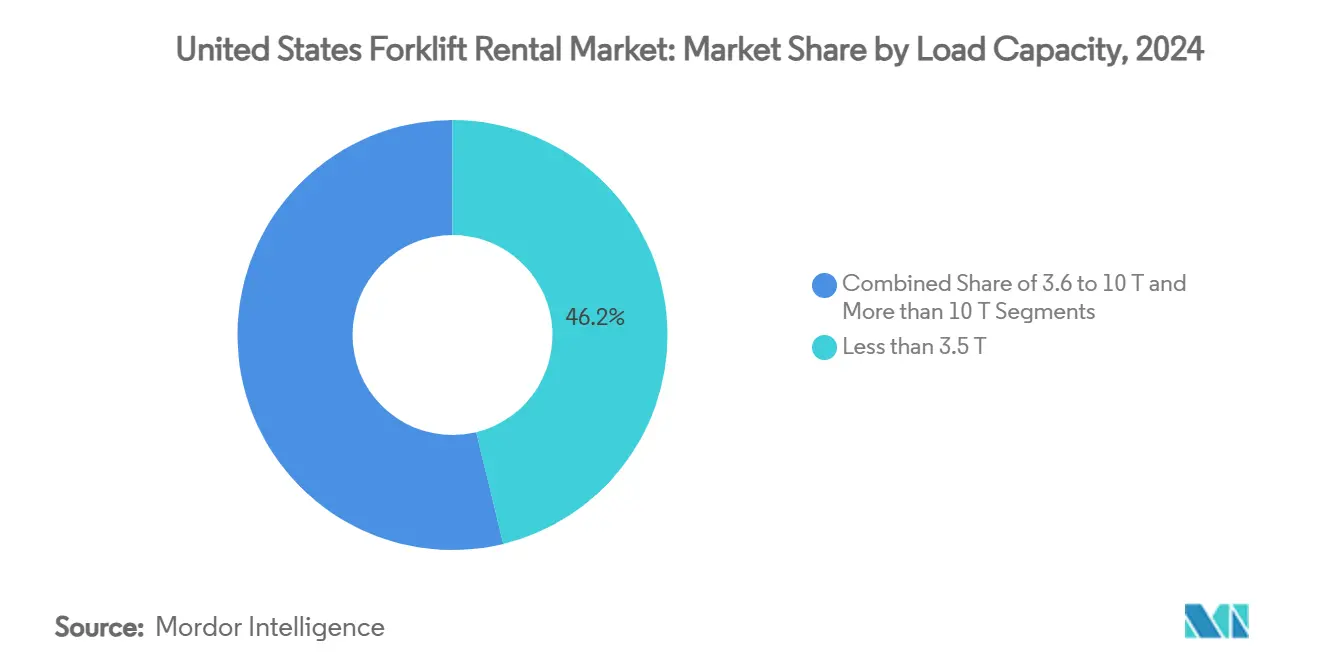

- Por capacidad de carga, los montacargas de menos de 3,5 toneladas representaron el 46,18% del mercado de alquiler de montacargas en los Estados Unidos en 2024 y se proyecta que crezcan a una CAGR del 8,52% hasta 2030.

- Por fuente de energía, los montacargas eléctricos mantuvieron el 58,12% de la participación del mercado de alquiler de montacargas en los Estados Unidos en 2024, registrando al mismo tiempo el crecimiento previsto más rápido con una CAGR del 10,73% hasta 2030.

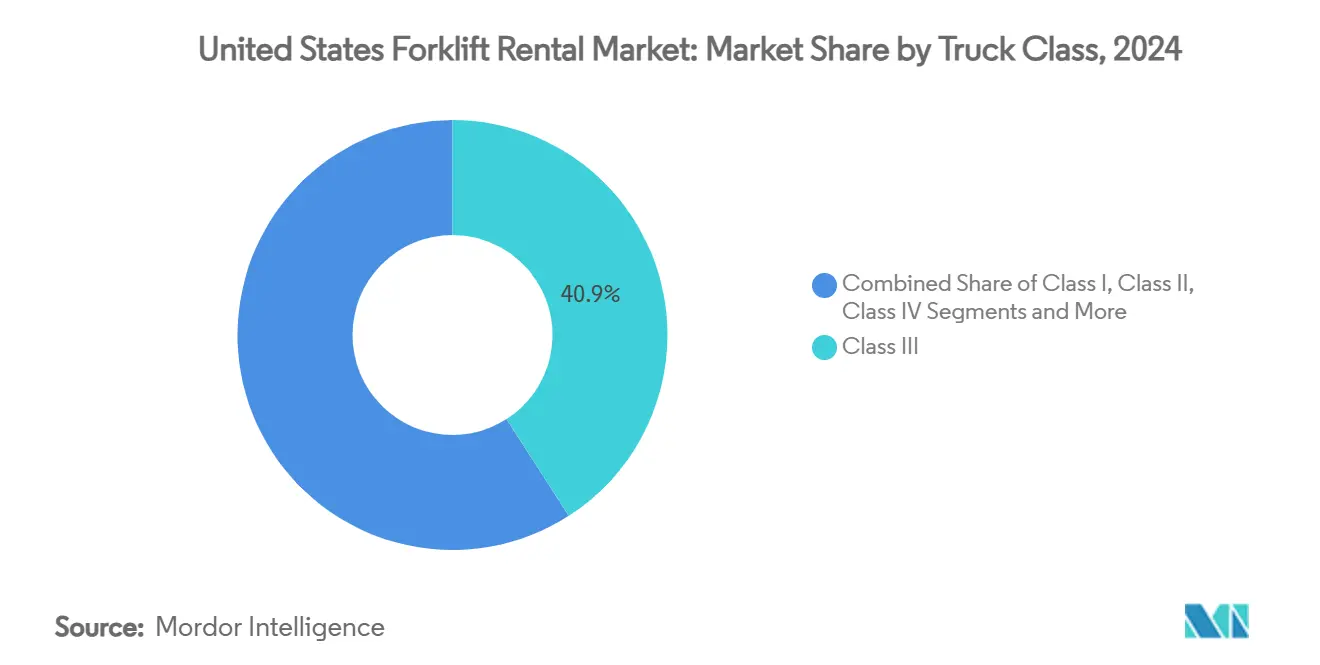

- Por clase de vehículo, el segmento de clase III representó el 40,96% de la participación de mercado, mientras que el segmento de Clase I registró la CAGR más alta del 9,42%.

- Por duración del alquiler, los contratos a corto plazo captaron el 51,87% de la participación de ingresos en 2024; se proyecta que los alquileres a mediano plazo se expandan a una CAGR del 9,04% durante el mismo período.

- Por industria de uso final, el almacenamiento y la logística generaron el 49,14% de los ingresos de 2024; el cumplimiento de pedidos del comercio electrónico es el subsegmento de más rápido crecimiento con una CAGR del 11,26%.

- Por región, el Sur concentró el 30,08% de la participación en 2024, mientras que se prevé que el Oeste crezca a una CAGR del 8,85%, impulsado por las normas de cero emisiones de California y la logística centrada en puertos.

Tendencias e Información del Mercado de Alquiler de Montacargas en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Almacenamiento para Comercio Electrónico | +2.1% | Nacional, concentrado en las regiones Oeste y Sur | Mediano plazo (2 a 4 años) |

| Preferencia por Bajo Gasto de Capital en la Era de Tasas Elevadas | +1.8% | Nacional, con especial incidencia en pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Normas de la EPA/CARB que Impulsan los Alquileres Eléctricos | +1.4% | Liderado por California, con expansión hacia los estados del Noreste | Largo plazo (≥ 4 años) |

| Adopción de Flotas como Servicio por Parte de los Fabricantes de Equipos Originales | +0.9% | Nacional, con adopción temprana en corredores industriales | Mediano plazo (2 a 4 años) |

| Alquileres de Pago por Uso Basados en Telemática | +0.6% | Nacional, concentrado en áreas metropolitanas con avance tecnológico | Largo plazo (≥ 4 años) |

| Microcentros de Cumplimiento que Impulsan la Demanda | +0.8% | Centros urbanos, especialmente en la Costa Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Almacenamiento para Comercio Electrónico

La expansión de la infraestructura de cumplimiento de pedidos del comercio electrónico impulsa la demanda de alquiler de montacargas a través de modelos operativos que priorizan la flexibilidad sobre la propiedad de activos fijos. El Distrito de Gestión de la Calidad del Aire de la Costa Sur informó más de 662 millones de pies cuadrados de espacio de almacén solo en su jurisdicción, superando significativamente la capacidad de las regiones vecinas[1]Evaluación de las Reubicaciones de Almacenes Asociadas con la Norma de Fuente Indirecta de Almacenes del Distrito de Gestión de la Calidad del Aire de la Costa Sur,

aqmd.gov.. Esta concentración crea grupos densos de demanda de alquiler donde los operadores requieren capacidades de escalado rápido de flotas para acomodar las fluctuaciones estacionales de volumen. Los microcentros de cumplimiento, diseñados para la optimización de la entrega de última milla, típicamente operan con entre 10.000 y 50.000 pies cuadrados en comparación con los más de 200.000 pies cuadrados de los centros de distribución tradicionales, lo que requiere equipos más pequeños y maniobrables que los modelos de alquiler pueden proporcionar eficientemente. El cambio hacia nodos de cumplimiento urbanos intensifica la demanda de montacargas eléctricos debido a los requisitos de operación en interiores y las restricciones de ruido, alineándose con las estrategias de electrificación de flotas de las empresas de alquiler.

Preferencia por Bajo Gasto de Capital ante Tasas de Interés Más Elevadas

El aumento de los costos de endeudamiento ha alterado fundamentalmente la economía de adquisición de equipos, con la Asociación de Arrendamiento y Financiamiento de Equipos informando que el 54% de las adquisiciones de equipos utilizan financiamiento a pesar de las históricamente altas tasas de interés. Los costos de equipos de construcción han aumentado un 27% desde la pandemia, mientras que las tarifas de alquiler proporcionan acceso operativo inmediato sin compromiso de capital[2]Gestión de los Costos de Equipos con Inflación: Cuándo Alquilar vs. Comprar,

conexpoconagg.com.. Esta presión económica afecta particularmente a las pequeñas y medianas empresas que carecen de la capacidad de balance para absorber compras de equipos durante períodos inflacionarios. Mitsubishi HC Capital America proyecta que los altos niveles de inventario harán que los alquileres de equipos sean más atractivos en 2025, ya que las organizaciones aprovechan los arrendamientos a corto plazo para acceder a nueva tecnología sin costos iniciales sustanciales. La convergencia de las elevadas tasas de interés y el avance tecnológico crea un panorama de financiamiento donde los modelos de alquiler ofrecen rendimientos superiores ajustados al riesgo para los operadores que buscan flexibilidad operativa.

Normas de Emisiones Más Estrictas de la EPA/CARB de EE. UU. que Aceleran los Alquileres Eléctricos

La Regulación de Montacargas de Cero Emisiones de California representa el estándar de emisiones más agresivo en América del Norte, prohibiendo la venta de montacargas de gran encendido por chispa de Clase IV y V a partir de enero de 2026 y requiriendo la eliminación gradual de flotas para 2029. La regulación apunta a más de 89.000 montacargas LSI en todo el estado, con reducciones proyectadas de emisiones de óxido de nitrógeno que superan las 2 toneladas diarias para 2031[3]Los montacargas de California serán más limpios y menos contaminantes,

Junta de Recursos del Aire de California (CARB), arb.ca.gov.. Las agencias de alquiler se benefician de la incertidumbre en el cumplimiento normativo, ya que los operadores de flotas prefieren los acuerdos de alquiler sobre las decisiones de compra durante los períodos de transición. La regulación incluye requisitos para las agencias de alquiler que exigen el cumplimiento de los calendarios de eliminación gradual, creando oportunidades de mercado para las empresas con capacidades de flotas eléctricas. Se espera que los estándares federales de emisiones sigan el ejemplo de California, con regulaciones similares anticipadas en los estados del Noreste donde el cumplimiento ambiental impulsa la política industrial.

Programas de Flotas como Servicio de los Fabricantes de Equipos Originales que Impulsan la Penetración del Alquiler

Los fabricantes de equipos originales ofrecen cada vez más modelos de flotas como servicio que difuminan los límites tradicionales del alquiler, con el programa de Soluciones de Energía de Toyota Material Handling que proporciona transiciones integrales de flotas eléctricas, incluidos servicios de consultoría y combinaciones de baterías certificadas por UL. Estos programas abordan las preocupaciones de los operadores sobre la adopción de montacargas eléctricos al agrupar equipos, mantenimiento y gestión de energía en contratos únicos. La continua relación estratégica de Caterpillar con Mitsubishi Logisnext garantiza el soporte de los camiones elevadores Cat a través de más de 600 ubicaciones de distribuidores en todo el mundo, demostrando el compromiso de los fabricantes de equipos originales con los modelos de ingresos basados en servicios. La integración de datos de telemática con sistemas de gestión de flotas permite el mantenimiento predictivo y la optimización del uso, creando propuestas de valor que van más allá de los acuerdos de alquiler tradicionales. Esta evolución posiciona a los fabricantes de equipos originales como socios de flotas en lugar de proveedores de equipos, alterando fundamentalmente la dinámica competitiva en el sector del alquiler.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Responsabilidad de Mantenimiento | -0.8% | Nacional, con especial incidencia en usuarios de alquiler por primera vez | Corto plazo (≤ 2 años) |

| Retrasos en Proyectos de Construcción | -1.2% | Nacional, con variaciones regionales según el gasto en infraestructura | Mediano plazo (2 a 4 años) |

| Escasez de Suministro de Baterías de Iones de Litio | -0.6% | Nacional, con riesgos de concentración en la cadena de suministro | Corto plazo (≤ 2 años) |

| Robots Móviles Autónomos/Vehículos de Guiado Automático que Canibalizan los Montacargas Ligeros | -0.4% | Corredores industriales, especialmente en instalaciones automatizadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Percepción de Responsabilidad de Mantenimiento y Cargos por Daños

La reticencia al alquiler persiste entre los operadores preocupados por las responsabilidades de mantenimiento y las evaluaciones de daños que pueden superar los costos operativos predecibles. La Encuesta de la Industria de Equipos de Alquiler Baird/RER informó que el crecimiento de los ingresos por alquiler en el tercer trimestre de 2024 se desaceleró al 1,9%, el más bajo desde la pandemia, atribuido en parte a las presiones competitivas que afectan los términos y condiciones del alquiler. Las disputas por cargos de daños crean fricción operativa que puede disuadir la repetición de negocios, particularmente entre operadores más pequeños que carecen de experiencia dedicada en gestión de flotas. Las empresas de alquiler ofrecen cada vez más programas de exención de daños y políticas de mantenimiento transparentes para abordar estas preocupaciones, aunque la implementación varía significativamente entre los mercados regionales. La percepción de costos ocultos sigue siendo una barrera para la adopción del alquiler, especialmente en segmentos sensibles al precio donde la economía de propiedad parece más predecible a pesar de los mayores requisitos de capital.

Retrasos Cíclicos en Proyectos de Construcción

La volatilidad de la industria de la construcción impacta directamente en la demanda de alquiler de montacargas a través de aplazamientos de proyectos y niveles de actividad reducidos durante períodos de incertidumbre económica. La revisión del pronóstico de la Asociación Americana de Alquiler del 9,7% al 8,9% de crecimiento en 2024 refleja el debilitamiento de la demanda de construcción y los vientos en contra económicos que afectan el inicio de proyectos. Los fabricantes de equipos fuera de carretera anticipan una disminución de ingresos del 5% al 10% en 2025 debido a la desaceleración del crecimiento económico de EE. UU. y el exceso de inventarios. Los retrasos en proyectos de construcción crean volatilidad en la demanda que complica la planificación de flotas y la optimización de la utilización para las empresas de alquiler. Sin embargo, el gasto en infraestructura de la Ley de Inversión en Infraestructura y Empleos proporciona cierta estabilidad de demanda, con USD 1,2 billones asignados para proyectos que requieren soporte de equipos de manejo de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Carga: Las Unidades Compactas Impulsan la Penetración del Mercado

Los montacargas de capacidad inferior a 3,5 toneladas dominan el mercado con una participación del 46,18% en 2024 y lideran las proyecciones de crecimiento con una CAGR del 8,52% hasta 2030, reflejando los requisitos operativos de las instalaciones de cumplimiento modernas que priorizan la maniobrabilidad sobre la capacidad de elevación pesada. Los almacenes de comercio electrónico típicamente manejan paquetes que pesan menos de 50 libras, lo que hace que los montacargas compactos sean óptimos para la navegación en pasillos y las tareas de gestión de inventario. El segmento de 3,6 a 10 toneladas sirve a aplicaciones tradicionales de fabricación y construcción donde la capacidad de elevación moderada satisface la mayoría de las necesidades operativas sin la complejidad operativa de las unidades más grandes. Los montacargas de capacidad superior a 10 toneladas abordan aplicaciones industriales especializadas, incluido el procesamiento de acero, la fabricación pesada y las operaciones portuarias, donde los requisitos de elevación superan los parámetros estándar de almacén.

La aceleración de la demanda de montacargas compactos se deriva de la evolución del diseño de almacenes hacia una mayor densidad de almacenamiento y pasillos más estrechos que maximizan la utilización cúbica. La regulación de la Junta de Recursos del Aire de California afecta desproporcionadamente a las unidades de mayor capacidad, ya que los montacargas de Clase IV y V destinados a la eliminación gradual típicamente operan en las categorías de 3,6 toneladas y superiores. Esta presión regulatoria crea oportunidades de alquiler a medida que los operadores hacen la transición a equipos conformes sin inversión de capital. La adopción de tecnología de baterías de iones de litio favorece a las unidades compactas debido a las ventajas de densidad de energía y los menores requisitos de infraestructura en comparación con los montacargas de mayor capacidad que demandan capacidades de carga sustanciales.

Por Duración del Alquiler: La Flexibilidad a Corto Plazo se Encuentra con el Crecimiento a Mediano Plazo

Los alquileres a corto plazo (menos de 1 mes) concentran el 51,87% del mercado en 2024, impulsados por las fluctuaciones estacionales de la demanda y los requisitos basados en proyectos que favorecen la flexibilidad operativa sobre los compromisos a largo plazo. Los alquileres a mediano plazo (1 a 12 meses) demuestran el crecimiento más rápido con una CAGR del 9,04% hasta 2030, ya que los operadores equilibran la optimización de costos con la estabilidad operativa durante proyectos extendidos o fases de expansión de capacidad. Los arrendamientos a largo plazo (3 a 5 años) sirven a operadores que buscan beneficios similares a la propiedad mientras mantienen el tratamiento fuera de balance y evitan los riesgos de obsolescencia tecnológica.

El cambio hacia las preferencias de alquiler a mediano plazo refleja el cambio en el comportamiento del cliente a medida que los operadores reconocen la eficiencia de costos de los contratos extendidos mientras retienen la flexibilidad para los ajustes de flota. Southeast Handling Systems enfatiza la importancia del equipo de alquiler para gestionar las demandas estacionales sin costos de propiedad, lo que es particularmente relevante para las empresas que experimentan requisitos operativos variables. Los plazos de los proyectos de construcción favorecen cada vez más los acuerdos a mediano plazo, ya que el gasto en infraestructura crea períodos de demanda predecibles que se extienden más allá de las ventanas de alquiler a corto plazo tradicionales. La aparición del seguimiento de uso habilitado por telemática permite a las empresas de alquiler ofrecer modelos de precios más sofisticados que alinean la duración del alquiler con los patrones reales de utilización del equipo.

Por Fuente de Energía: El Dominio Eléctrico se Acelera

Los montacargas eléctricos mantienen una participación de mercado del 58,12% en 2024 y exhiben el crecimiento más rápido con una CAGR del 10,73% hasta 2030, impulsados por los requisitos de cumplimiento normativo y las ventajas de eficiencia operativa en aplicaciones de interiores. Los montacargas de combustión interna (diésel/GLP) sirven a aplicaciones exteriores y de uso intensivo donde las alternativas eléctricas enfrentan limitaciones de autonomía o potencia, aunque la participación de mercado continúa disminuyendo a medida que mejora la tecnología de baterías. Los sistemas híbridos representan una tecnología de transición que aborda requisitos operativos específicos donde ni las soluciones puramente eléctricas ni las de combustión interna proporcionan características de rendimiento óptimas.

La Regulación de Montacargas de Cero Emisiones de California acelera la adopción eléctrica al eliminar las alternativas de combustión interna en la mayoría de las aplicaciones, creando demanda de alquiler a medida que los operadores evitan las decisiones de compra durante los períodos de transición regulatoria. La tecnología de baterías de iones de litio permite más de 3.500 ciclos con 10.000 a 12.000 horas operativas, superando significativamente el rendimiento de las baterías de plomo-ácido mientras reduce los requisitos de mantenimiento. Se proyecta que el mercado de baterías de EE. UU. para el manejo de materiales alcance los USD 3.000 millones anuales, con la adopción de iones de litio acelerándose a pesar de los mayores costos iniciales debido a las ventajas del costo total de propiedad.

Por Clase de Vehículo: Las Aplicaciones de Almacén de Clase III Lideran

Los montacargas de Clase III concentran el 40,96% de la participación de mercado en 2024, reflejando su idoneidad para aplicaciones de almacén donde la energía eléctrica y el diseño compacto optimizan las operaciones en interiores. Los montacargas de Clase I demuestran el crecimiento más rápido con una CAGR del 9,42% hasta 2030, ya que las instalaciones automatizadas requieren capacidades de posicionamiento preciso e integración con sistemas de gestión de almacenes. Las unidades de Clase II sirven a aplicaciones especializadas, incluidas las operaciones en pasillos estrechos y las tareas de selección de pedidos que demandan características de rendimiento específicas. Los montacargas de Clase IV y V enfrentan presión regulatoria de los estándares de emisiones mientras sirven a aplicaciones de uso intensivo con alternativas eléctricas limitadas.

El dominio de las unidades de Clase III se alinea con los requisitos de cumplimiento de pedidos del comercio electrónico donde las operaciones en interiores, las restricciones de ruido y las preocupaciones sobre emisiones favorecen los montacargas eléctricos de contrapeso. La asociación de Fox Robotics con KION North America para ensamblar camiones elevadores autónomos demuestra la integración de la tecnología de automatización con las clasificaciones tradicionales de montacargas. La aceleración del crecimiento de la Clase I refleja las tendencias de automatización de almacenes donde los camiones de alcance y los seleccionadores de pedidos se integran con sistemas automatizados de almacenamiento y recuperación. La regulación de California apunta específicamente a las unidades de Clase IV y V para su eliminación gradual, creando oportunidades de alquiler a medida que los operadores hacen la transición a alternativas conformes sin inversión de capital.

Por Industria de Uso Final: Dominio del Almacenamiento con Aceleración del Comercio Electrónico

Las aplicaciones de almacenamiento y logística representan el 49,14% de la participación de mercado en 2024, con el almacenamiento para comercio electrónico creciendo específicamente a una CAGR del 11,26% hasta 2030 a medida que las redes de cumplimiento se expanden para satisfacer las expectativas de entrega de los consumidores. Las aplicaciones de construcción sirven a la demanda basada en proyectos donde los modelos de alquiler se alinean con los niveles de actividad variables y los requisitos de equipos. Las aplicaciones de la industria automotriz reflejan los requisitos del proceso de fabricación y la logística de la cadena de suministro que demandan capacidades confiables de manejo de materiales. Las operaciones de alimentos y bebidas requieren equipos especializados que cumplan con los estándares sanitarios y los entornos de temperatura controlada.

La aceleración del crecimiento del almacenamiento para comercio electrónico se deriva de la optimización de la entrega de última milla, que requiere redes de cumplimiento distribuidas con requisitos de equipos flexibles. Se proyecta que el mercado de automatización de almacenes alcance los USD 27.000 millones para 2025, impulsado por el crecimiento del comercio electrónico y la escasez de mano de obra exacerbada por la COVID-19. Las aplicaciones aeroespaciales y de defensa demandan equipos especializados que cumplan con los requisitos de seguridad y rendimiento y que los modelos de alquiler pueden proporcionar eficientemente sin compromisos de capital a largo plazo. Otras industrias, incluidas las operaciones minoristas y farmacéuticas, adoptan cada vez más estrategias de alquiler para gestionar las variaciones estacionales de la demanda y los requisitos de flexibilidad operativa.

Análisis Geográfico

El liderazgo del Sur depende de la demanda industrial diversificada, el sólido rendimiento de los puertos y un entorno fiscal favorable que atrae reubicaciones corporativas. La región concentra el 30,08% de la participación de mercado, mientras que la región occidental es la de más rápido crecimiento con una CAGR del 8,85%. Texas y Florida registraron un crecimiento de dos dígitos en la construcción de almacenes en 2024, lo que sustenta una utilización estable de camiones elevadores. Una base constante de plantas automotrices, petroquímicas y aeroespaciales garantiza actividad de alquiler durante todo el año a pesar de los ciclos en cualquier sector individual.

El Oeste disfruta de la trayectoria de crecimiento más alta dado el mandato de emisiones de montacargas de California y la concentración de puertas de entrada de importaciones en Los Ángeles y Long Beach. La vacancia de almacenes en el Imperio Interior cayó por debajo del 4% en 2025, impulsando construcciones especulativas que se convierten rápidamente en contratos de alquiler. Las empresas tecnológicas en Silicon Valley pilotan montacargas autónomos, lo que requiere socios de alquiler capaces de dar servicio a sistemas avanzados de navegación y seguridad.

Los mercados del Noreste y el Medio Oeste registran ganancias constantes y moderadas. La densa población apoya las necesidades continuas de cumplimiento minorista en Nueva Jersey y Pensilvania, mientras que los centros automotrices de Ohio y Míchigan generan demanda predecible de Clase IV y equipos eléctricos pesados especializados. El financiamiento de la Ley de Inversión en Infraestructura y Empleos para la rehabilitación de puentes a lo largo del río Ohio y las mejoras de los centros ferroviarios cerca de Chicago garantiza alquileres sostenidos para unidades de terreno accidentado.

Panorama Competitivo

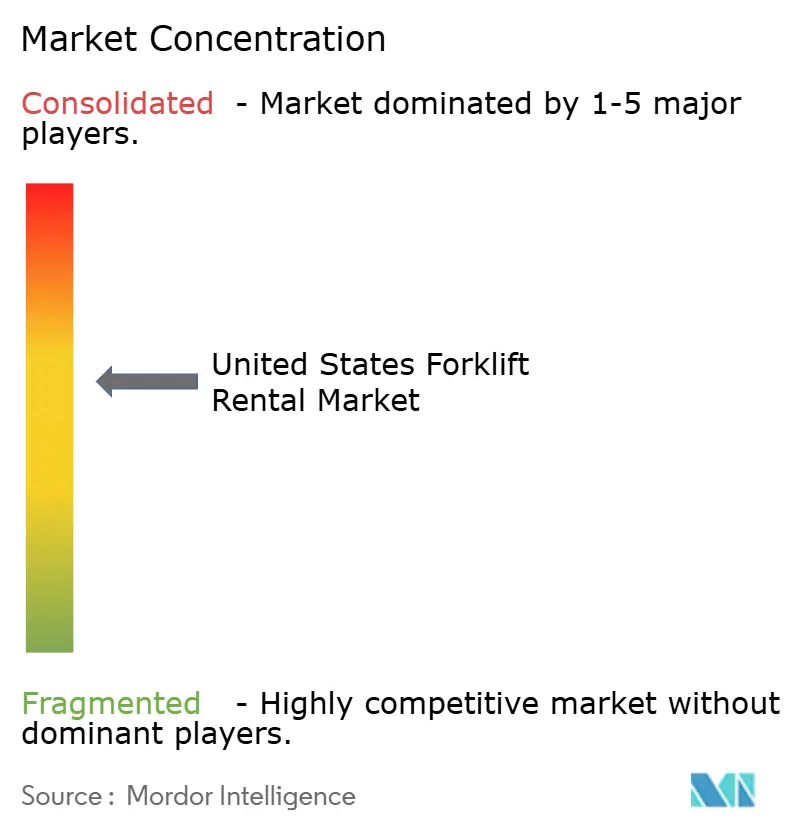

La estructura del mercado está moderadamente fragmentada. United Rentals, Sunbelt Rentals y Herc Rentals mantienen una participación significativa, aprovechando depósitos nacionales, poder de compra y plataformas tecnológicas. La naturaleza fragmentada del mercado restante crea oportunidades para los actores regionales y los proveedores especializados para atender aplicaciones de nicho y mercados locales donde las ventajas de escala son menos pronunciadas.

Los independientes regionales siguen siendo ágiles al centrarse en la capacidad de respuesta del servicio y equipos de nicho, como los eléctricos clasificados para congeladores o los modelos a prueba de explosiones, donde la escala ofrece una ventaja limitada. Los arrendadores vinculados a fabricantes de equipos originales, incluidas las sucursales de Toyota, Raymond y Crown, refuerzan la lealtad del cliente al agrupar disponibilidad de piezas, mantenimiento y capacitación de operadores. Los participantes digitales como BigRentz agregan inventario de flotas excedente a través de mercados en línea, aunque su participación sigue siendo inferior al 2%.

La diferenciación tecnológica se centra en la telemática, el mantenimiento predictivo y las aplicaciones orientadas al cliente que agilizan los ciclos de alquiler y la facturación. La preparación para la electrificación es un campo de batalla crítico: las flotas con altas proporciones de unidades de iones de litio aseguran contratos prioritarios en California y el Noreste, donde el cumplimiento de emisiones no es negociable. La integración con sistemas de gestión de almacenes y plataformas de robots móviles autónomos/vehículos de guiado automático está emergiendo como la próxima frontera competitiva.

Líderes de la Industria de Alquiler de Montacargas en los Estados Unidos

United Rentals

Sunbelt Rentals (Ashtead Group)

Herc Rentals

Toyota Material Handling USA

Crown Equipment Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Herc Holdings completó su adquisición de H&E Equipment Services por USD 5.300 millones, incluidos USD 1.500 millones en deuda, creando la tercera empresa de alquiler más grande de América del Norte con ingresos anuales combinados de aproximadamente USD 5.200 millones. La transacción mejora la huella geográfica y la escala operativa de Herc mientras genera sinergias anuales esperadas de EBITDA de USD 300 millones.

- Junio de 2024: La Junta de Recursos del Aire de California adoptó la Regulación de Montacargas de Cero Emisiones, que exige la eliminación gradual de los montacargas de gran encendido por chispa a partir de enero de 2026. La regulación afecta a más de 89.000 montacargas LSI en todo el estado y crea importantes oportunidades en el mercado de alquiler a medida que los operadores hacen la transición a equipos conformes.

- Mayo de 2024: WMH Solutions se asoció con KION North America para distribuir equipos de Linde Material Handling, mejorando la oferta de productos y la posición en el mercado del sureste de EE. UU. La colaboración enfatiza la sostenibilidad ambiental y la tecnología de celdas de combustible de hidrógeno.

Alcance del Informe del Mercado de Alquiler de Montacargas en los Estados Unidos

| Menos de 3,5 T |

| 3,6 a 10 T |

| Más de 10 T |

| Corto Plazo/Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) |

| Arrendamiento a Largo Plazo (3 a 5 años) |

| Eléctrico |

| Combustión Interna (Diésel/GLP) |

| Híbrido |

| Clase I |

| Clase II |

| Clase III |

| Clase IV |

| Clase V |

| Almacenamiento y Logística |

| Construcción |

| Automotriz |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otros (Minorista, Farmacéutico, etc.) |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Capacidad de Carga | Menos de 3,5 T |

| 3,6 a 10 T | |

| Más de 10 T | |

| Por Duración del Alquiler | Corto Plazo/Spot (Menos de 1 mes) |

| Mediano Plazo (1 a 12 meses) | |

| Arrendamiento a Largo Plazo (3 a 5 años) | |

| Por Fuente de Energía | Eléctrico |

| Combustión Interna (Diésel/GLP) | |

| Híbrido | |

| Por Clase de Vehículo | Clase I |

| Clase II | |

| Clase III | |

| Clase IV | |

| Clase V | |

| Por Industria de Uso Final | Almacenamiento y Logística |

| Construcción | |

| Automotriz | |

| Alimentos y Bebidas | |

| Aeroespacial y Defensa | |

| Otros (Minorista, Farmacéutico, etc.) | |

| Por Región (EE. UU.) | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alquiler de montacargas en los Estados Unidos en 2025?

El mercado generó USD 1.510 millones en 2025 y está en camino de alcanzar los USD 2.050 millones para 2030.

¿Qué tipo de montacargas domina los alquileres en EE. UU.?

Los modelos eléctricos lideran con una participación del 58,12% en 2024 y se prevé que crezcan a una CAGR del 10,73% a medida que se endurecen las regulaciones de emisiones.

¿Por qué los contratos de alquiler a mediano plazo están ganando terreno?

Los operadores utilizan alquileres de 1 a 12 meses para asegurar disponibilidad a mejores tarifas mientras retienen la flexibilidad de flota durante proyectos de múltiples turnos.

¿Cómo afectará la norma de cero emisiones de California a la demanda?

La prohibición de 2026 sobre nuevos montacargas LSI acelerará los alquileres eléctricos, elevando los ingresos por alquiler en la Costa Oeste a una CAGR del 8,85%.

¿Qué empresas ocupan las mayores posiciones en el mercado?

United Rentals, Sunbelt Rentals y Herc Rentals controlan colectivamente aproximadamente un tercio de los ingresos por alquiler de montacargas en EE. UU.

¿Qué impacto tienen las altas tasas de interés en las decisiones sobre equipos?

Los elevados costos de endeudamiento hacen que la propiedad sea menos atractiva, impulsando la penetración del alquiler hacia el 56,4% en los equipos de manejo de materiales.

Última actualización de la página el: