Tamaño y Participación del Mercado de Productos Comerciales para Baños de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

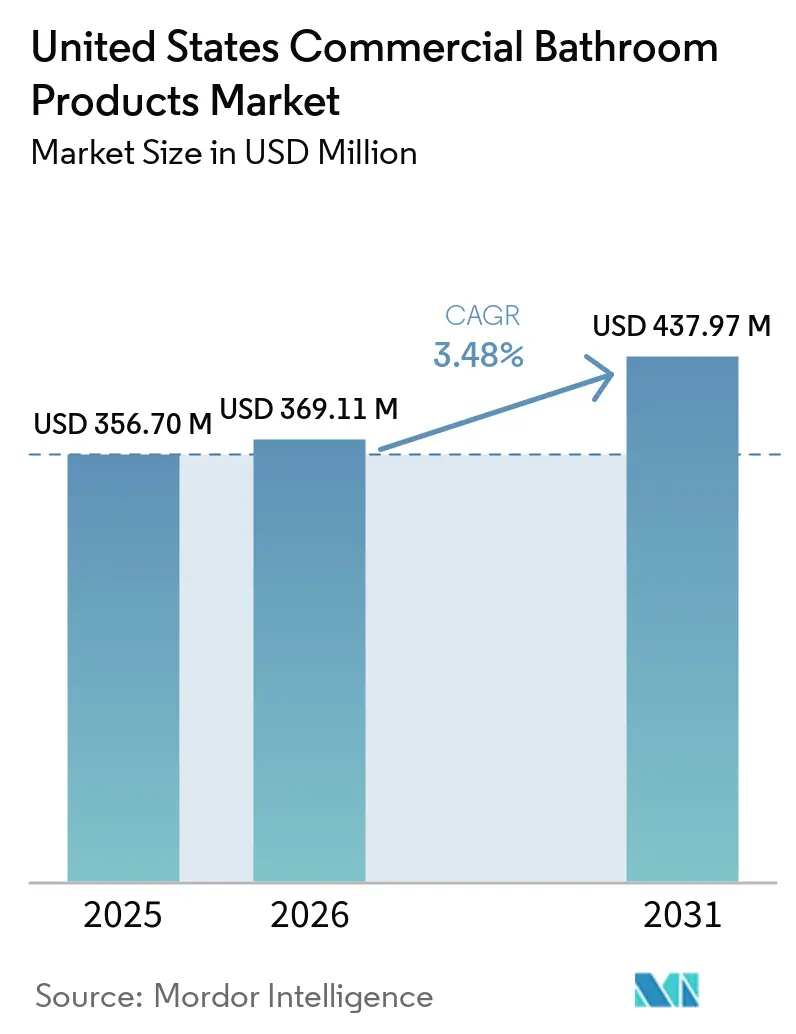

| Tamaño del mercado en el año base (2025) | 356.70 Millones de dólares |

| Tamaño del Mercado (2026) | 369.11 Millones de dólares |

| Tamaño del Mercado (2031) | 437.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Comerciales para Baños de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de productos comerciales para baños de los Estados Unidos fue valorado en USD 356,7 millones en 2025 y se estima que crecerá desde USD 369,1 millones en 2026 hasta alcanzar USD 438 millones en 2031, a una CAGR del 3,5% durante el período de pronóstico (2026-2031). La construcción no residencial se está expandiendo impulsada por megaproyectos de centros de datos e instalaciones sanitarias, lo que mejora la visibilidad de adquisiciones para accesorios de alta especificación en grandes campus. Las expectativas de higiene pospandemia, junto con la Versión 2.0 de EPA WaterSense y LEED v5, están elevando los productos de bajo caudal y sin contacto de mejoras opcionales a especificaciones estándar en muchos proyectos comerciales [1]Agencia de Protección Ambiental de los EE. UU., "Especificaciones WaterSense y Certificación de Productos", Agencia de Protección Ambiental de los EE. UU., epa.gov. Los ciclos de adquisición también están siendo reformados por la monitorización habilitada por IoT que acorta los tiempos de respuesta de mantenimiento en aeropuertos, hospitales y escuelas, al tiempo que permite programas predictivos. Al mismo tiempo, los aranceles del 50% sobre ciertos metales importados promulgados en 2025 han mantenido los precios de los insumos volátiles, lo que ajusta los márgenes de licitación y requiere una cuidadosa fijación de precios de traslado en el mercado de productos comerciales para baños de los Estados Unidos. La persistente escasez de mano de obra crea cuellos de botella en la instalación que otorgan ventaja a la prefabricación, los ensamblajes estandarizados y las plataformas de sensores que reducen la carga de trabajo en campo.

Conclusiones Clave del Informe

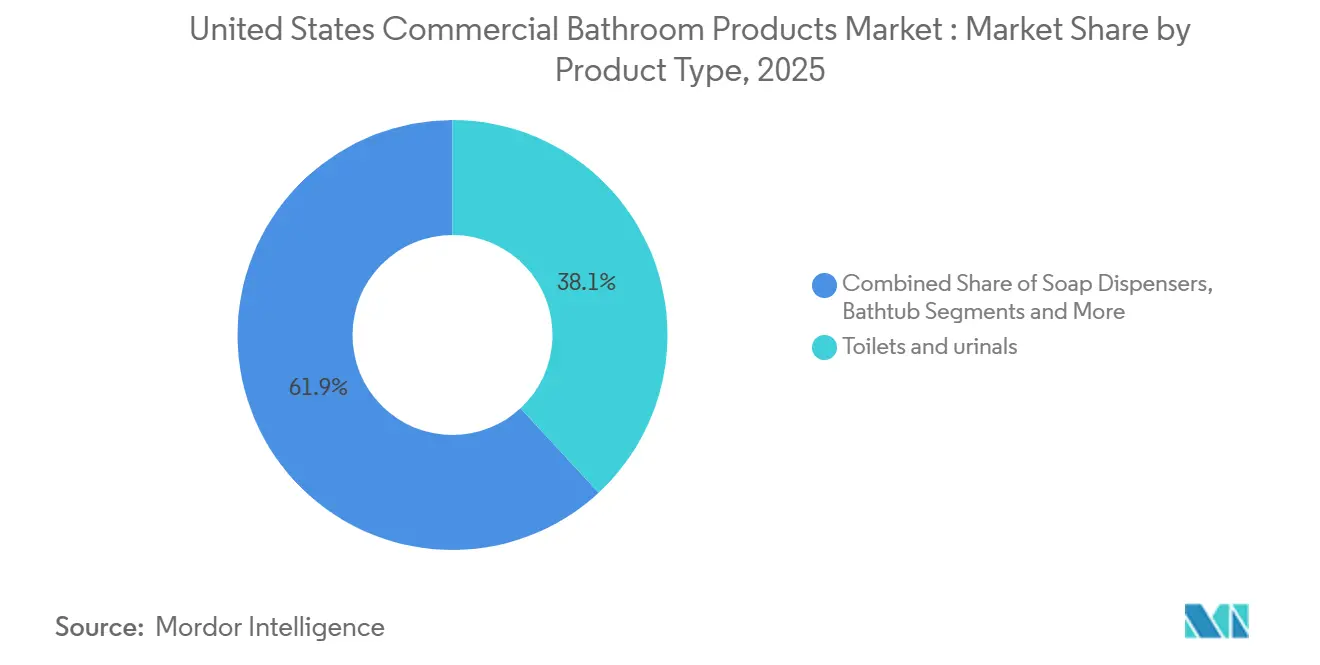

- Por tipo de producto, los inodoros y urinarios lideraron con una participación de ingresos del 38,16% en 2025 en el mercado de productos comerciales para baños de los Estados Unidos, mientras que se proyecta que los dispensadores de jabón registren el crecimiento más rápido con una CAGR del 5,0% hasta 2031.

- Por nivel de precio o calidad, el nivel estándar o económico representó el 35,25% en 2025 en el mercado de productos comerciales para baños de los Estados Unidos, mientras que se prevé que los accesorios premium crezcan a una CAGR del 5,0% hasta 2031.

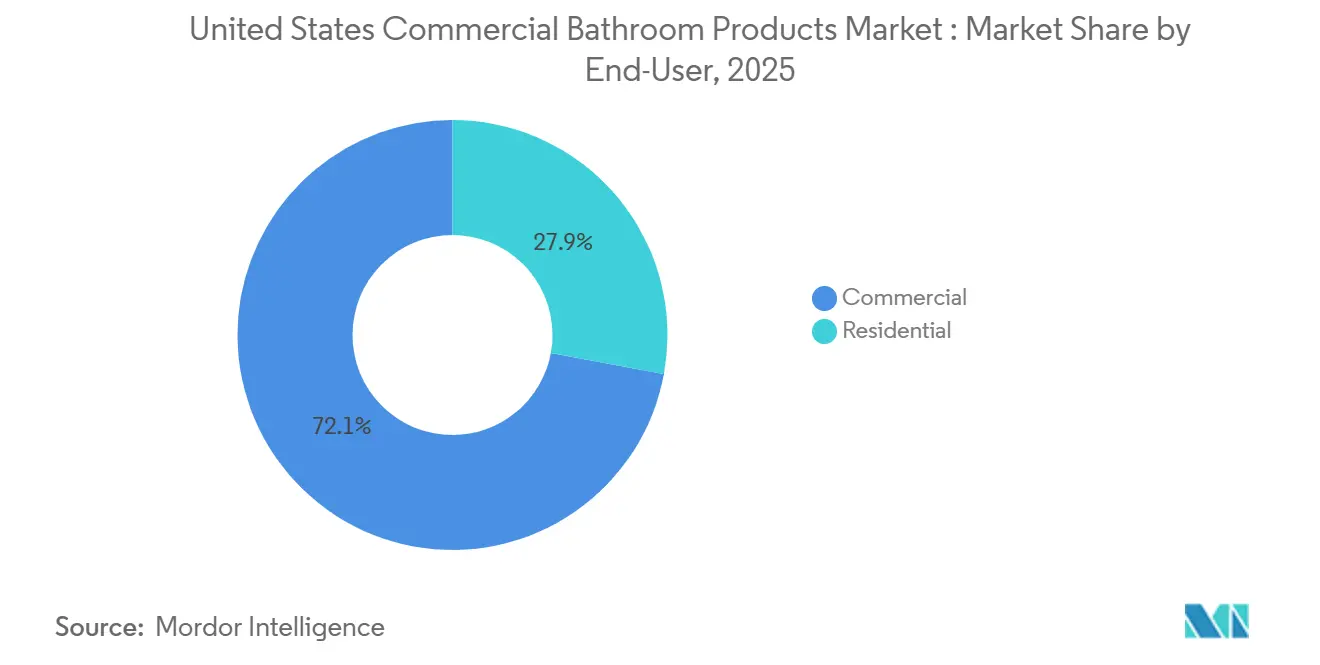

- Por usuario final, las aplicaciones comerciales representaron el 72,15% de la demanda en 2025 en el mercado de productos comerciales para baños de los Estados Unidos, mientras que se espera que las renovaciones residenciales se expandan a una CAGR del 4,4% hasta 2031.

- Por canal de distribución, las ventas de proyectos entre empresas representaron el 68,36% en 2025 en el mercado de productos comerciales para baños de los Estados Unidos, mientras que los canales minoristas y de comercio electrónico entre empresa y consumidor están preparados para una CAGR del 5,3% hasta 2031.

- Por geografía, el Noreste representó el 32,25% en 2025 en el mercado de productos comerciales para baños de los Estados Unidos, y se proyecta que el Suroeste sea la región de más rápido crecimiento con una CAGR del 4,8% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos Comerciales para Baños de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El gasto en construcción en mercados de uso final no residencial sostiene la demanda de accesorios | +1.2% | Nacional, con ganancias tempranas en el sector sanitario del Sureste, centros de datos del Suroeste y reutilización adaptativa del Noreste | Mediano plazo (2-4 años) |

| Los códigos, WaterSense y LEED impulsan accesorios de bajo caudal y eficientes en proyectos comerciales | +0.9% | Nacional bajo la EPA, acelerado en CA, NY, OR, WA | Largo plazo (≥ 4 años) |

| Las expectativas de higiene del usuario final impulsan la renovación de grifos sin contacto, fluxómetros y dispensadores | +0.8% | Nacional, con mayor intensidad en aeropuertos, sector sanitario y escuelas K-12 | Mediano plazo (2-4 años) |

| Los objetivos ESG de las instalaciones y los incentivos de servicios públicos aceleran los reemplazos de alta eficiencia | +0.6% | Nacional, liderado por carteras que buscan LEED/WELL en mercados urbanos | Largo plazo (≥ 4 años) |

| Los baños inteligentes conectados por IoT permiten el mantenimiento predictivo y reducen los costos del ciclo de vida | +0.4% | Nacional, con la adopción más temprana en instalaciones de gran formato | Mediano plazo (2-4 años) |

| El cumplimiento de Legionella y ASHRAE-188 eleva las válvulas mezcladoras termostáticas, el vaciado automatizado y la seguridad del agua | +0.5% | Nacional en el sector sanitario, estricto en NY, NJ, CA, MI, IL, VA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Construcción en Mercados de Uso Final No Residencial

Los inicios de construcción no residencial alcanzaron USD 80,3 mil millones en enero de 2026, el enero más alto registrado y un aumento interanual del 53,3%, respaldado por USD 26,3 mil millones en megaproyectos de USD 1.000 millones o más. El aumento fue liderado por oficinas que incluyen centros de datos, que alcanzaron un pico de inicios en un solo mes, y por hospitales y clínicas que avanzaron junto con la demanda demográfica de atención médica. Los pronósticos indican que la inversión en centros de datos continuará creciendo mientras que la actividad de oficinas tradicionales permanece limitada por la elevada vacancia y la dinámica del trabajo híbrido hasta 2027 [2]Instituto Americano de Arquitectos, "Pronóstico de Construcción de Consenso de la AIA", Instituto Americano de Arquitectos, aia.org. Se espera que la construcción sanitaria siga siendo resiliente, y la ocupación de edificios médicos ambulatorios alcanzó el 92,7% a medida que los propietarios ganaron poder de fijación de precios, lo que sostiene las carteras de licitaciones para accesorios de grado sanitario y sistemas de seguridad del agua. Estos patrones configuran las adquisiciones en el mercado de productos comerciales para baños de los Estados Unidos, ya que los centros de datos favorecen módulos de baño estandarizados y repetibles para comprimir los cronogramas, mientras que el sector sanitario y la educación priorizan la accesibilidad ADA y la mitigación del riesgo de Legionella mediante válvulas mezcladoras termostáticas y vaciado automatizado [3]Centros de Servicios de Medicare y Medicaid, "Expectativas del Programa de Gestión del Agua con Referencia a ASHRAE 188", Centros de Servicios de Medicare y Medicaid, cms.gov.

Los Códigos, WaterSense y LEED Impulsan Accesorios Eficientes

La EPA finalizó la especificación WaterSense Versión 2.0 en borrador para grifos de lavabo privados en diciembre de 2024, reduciendo el caudal máximo a 1,2 gpm, con una fecha de entrada en vigor de aproximadamente 12 meses a partir de la publicación. Estados como California, Colorado, Nueva York, Oregón, Washington, Hawái y Maine ya aplican 1,2 gpm, cubriendo en conjunto el 24,2% de la población de los Estados Unidos, lo que codifica una oportunidad de renovación en regiones que aún utilizan productos de mayor caudal. Para los grifos de lavabo público, el aviso de junio de 2024 de la EPA propuso un límite de 0,4 gpm a 0,35 gpm, basándose en datos de productos que muestran una gran base instalada que ya opera con caudales bajos. LEED v5 transforma las reducciones de agua de créditos opcionales a requisitos de referencia, con la submedición y el seguimiento del rendimiento que se espera impulsen a los propietarios hacia inodoros de 1,28 gpf y grifos públicos de 0,35–0,4 gpm para satisfacer los umbrales de cumplimiento. El marco anterior LEED v4.1 registró una reducción del 11% en el uso del agua en los edificios certificados, y el estándar más estricto v5 eleva el listón para el mercado de productos comerciales para baños de los Estados Unidos.

Las Expectativas de Higiene del Usuario Final Aceleran las Renovaciones Sin Contacto

La operación sin contacto ha pasado de ser una preferencia a una expectativa en entornos de alto tráfico como aeropuertos, hospitales y escuelas, lo que acelera las renovaciones que reemplazan los grifos manuales y las válvulas de descarga con sensores que reducen los puntos de contacto y el tiempo de funcionamiento del agua. Los administradores de instalaciones integran cada vez más dispensadores de jabón y toallas con plataformas de monitorización de baños para reducir los desabastecimientos durante el uso y mantener niveles de servicio consistentes durante los períodos de mayor tráfico. Los sensores IoT vinculados a un sistema de gestión de mantenimiento asistido por computadora permiten la limpieza basada en condiciones que concentra la mano de obra donde se superan los umbrales de uso, lo que reduce las llamadas de emergencia y mejora el tiempo de actividad de los baños en operaciones con escasez de mano de obra. Las directrices pospandemia de las autoridades sanitarias favorecen la minimización de puntos de contacto en espacios de reunión pública, y los materiales en contacto con el agua que cumplen con NSF/ANSI 61 siguen siendo estándar en todas las nuevas instalaciones comerciales. En conjunto, estos cambios están impulsando los grifos equipados con sensores, los fluxómetros y los dispensadores hacia las listas de especificaciones que impulsan el mercado de productos comerciales para baños de los Estados Unidos.

Los Baños Inteligentes Conectados por IoT Reducen el Costo del Ciclo de Vida

Los sistemas de baños IoT monitorean consumibles, ocupación, temperatura, humedad y fugas, y se conectan a través de pasarelas LoRaWAN, BLE o WiFi a plataformas en la nube que activan órdenes de trabajo automatizadas. Las instalaciones que vinculan sensores a un sistema de gestión de mantenimiento asistido por computadora pueden mantener más del 99% de disponibilidad de suministros y pueden dirigir el trabajo de limpieza a los baños que superan las alertas de uso o umbral, lo que reduce el desperdicio y mejora la consistencia del servicio. La creación automatizada de órdenes de trabajo elimina pasos manuales, lo que acelera los tiempos de respuesta y reduce el número de usuarios afectados por problemas de servicio durante los períodos de mayor demanda. Los grifos y válvulas ECOPOWER de TOTO generan energía microhidroeléctrica con cada uso y se conectan al Sistema de Monitorización Inteligente KOLO, que brinda a los administradores visibilidad en tiempo real de los mapas de calor de uso y el historial de mantenimiento. El sistema AquaSense de Zurn Elkay Water Solutions reporta el consumo de agua, los recuentos de ciclos, el estado de la batería y las relaciones de descarga a lavado para comparar el rendimiento del programa de higiene en todas las ubicaciones, lo que subraya un cambio hacia operaciones de baños basadas en datos en el mercado de productos comerciales para baños de los Estados Unidos. Las instalaciones que implementan estas plataformas reportan períodos de recuperación rápidos reforzados por menor desperdicio de suministros, menos intervenciones de emergencia y mayor tiempo de actividad de los accesorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La escasez de mano de obra calificada y las limitaciones de capacidad de los contratistas retrasan las instalaciones | -1.1% | Nacional, agudo en las áreas metropolitanas de alto crecimiento y los grandes programas de centros de datos | Corto plazo (≤ 2 años) |

| La volatilidad del precio de las materias primas para el cobre, el latón y el acero presiona los márgenes | -0.9% | Nacional, amplificado por los aranceles de importación de 2025 | Corto plazo (≤ 2 años) |

| Los problemas de arrastre en tuberías de drenaje de caudal ultrabajo aumentan las devoluciones y la complejidad del diseño | -0.3% | Regiones con gran cantidad de renovaciones en edificios más antiguos | Mediano plazo (2-4 años) |

| La fragmentación de códigos entre IPC, UPC y enmiendas locales aumenta los costos | -0.2% | Nacional, con puntos críticos para contratistas y distribuidores de múltiples estados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Calificada y las Limitaciones de Capacidad de los Contratistas Retrasan las Instalaciones

El sector de la construcción necesita un estimado de 349.000 nuevos trabajadores netos en 2026 para satisfacer la demanda, y ese requisito crece aún más en 2027, lo que limita la capacidad para instalaciones de plomería y mecánicas [4]Constructores y Contratistas Asociados, "Pronóstico de la Fuerza Laboral de Construcción 2026", Constructores y Contratistas Asociados, abc.org. Los contratistas reportan desafíos persistentes de personal y retrasos en los cronogramas, y muchas empresas citan la escasez de trabajadores tanto entre su propio personal como entre sus subcontratistas. Los trabajadores nacidos en el extranjero representan una parte significativa de la fuerza laboral de la construcción, y las acciones de cumplimiento pueden reducir la disponibilidad local, lo que introduce riesgos a nivel de proyecto cuando los cronogramas dependen de oficios especializados. Los plazos extendidos se han vuelto comunes a medida que la disponibilidad de mano de obra se reduce, y los constructores reportan ciclos de construcción más largos a medida que se alargan las ventanas de permisos, adquisiciones e instalación. Estas condiciones favorecen la prefabricación, los módulos de baño estandarizados y la coordinación digital que reducen el número de horas de campo por accesorio instalado en el mercado de productos comerciales para baños de los Estados Unidos.

La Volatilidad del Precio de las Materias Primas Presiona los Márgenes y la Disciplina de Licitación

El índice de precios al productor de materiales y servicios utilizados en la construcción no residencial aumentó un 3,3% de diciembre de 2024 a diciembre de 2025, ya que las formas de laminados de aluminio subieron un 30,5%, los productos de laminados de acero subieron un 17% y las formas de laminados de cobre y latón subieron un 11,8% tras los aranceles de importación de 2025. Los precios del alambre y cable de cobre saltaron un 22,3% interanual en diciembre de 2025, señalando amplias presiones inflacionarias sobre los componentes de plomería intensivos en cobre. El aumento acumulado en los precios de insumos no residenciales desde 2020 ha superado el crecimiento de los precios de licitación, lo que reduce los márgenes de los contratistas y aumenta el riesgo de sobrecostos presupuestarios si los contratos carecen de cláusulas de escalada. Los aranceles elevados y la incertidumbre de precios complican las licitaciones a futuro y alientan a los propietarios a evaluar alternativas y compensaciones de costos del ciclo de vida al especificar accesorios premium de ahorro de agua. Estas presiones han reforzado el argumento a favor de las referencias estandarizadas y la ingeniería de valor que preservan el rendimiento al tiempo que reducen la exposición a aleaciones de alta volatilidad en el mercado de productos comerciales para baños de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispensadores de Jabón Lideran la Ola de Higiene Sin Contacto

Los inodoros y urinarios mantuvieron la mayor participación con el 38,16% de los ingresos de 2025, lo que refleja los recuentos mínimos de accesorios incorporados en los códigos de plomería y la demanda estable en instalaciones de alta ocupación que dominan el mercado de productos comerciales para baños de los Estados Unidos. Los ciclos de reemplazo en aeropuertos, estadios, hospitales y escuelas se benefician tanto del alto uso diario como del aumento de las expectativas de higiene que favorecen las válvulas de descarga activadas por sensor en lugar de los sistemas manuales. El ajuste de los estándares de caudal bajo la Versión 2.0 de WaterSense y los umbrales estatales de 1,2 gpm para grifos de lavabo privados refuerzan la adopción de bajo caudal en accesorios y herrajes emparejados tanto en nueva construcción como en mejoras para inquilinos. Los diseñadores y contratistas continúan estandarizando en componentes compatibles para simplificar las presentaciones, lo que impulsa las especificaciones agrupadas que combinan fluxómetros, grifos y kits de suministro para cada tipo de baño en el mercado de productos comerciales para baños de los Estados Unidos. Estos patrones mantienen las categorías principales como inodoros y urinarios en el centro de las listas de materiales del proyecto, al tiempo que crean espacio para complementos de mayor valor que amplían el rendimiento y la visibilidad a través de funciones conectadas.

Los dispensadores de jabón serán la categoría de productos de más rápido crecimiento con una CAGR del 5,0% hasta 2031, ya que la operación sin contacto y la monitorización inteligente se vuelven comunes en los baños modernizados. Las instalaciones que conectan los dispensadores a los paneles de control de baños obtienen alertas tempranas de recarga y análisis de uso que ayudan a evitar desabastecimientos y redirigen a los equipos de limpieza a ubicaciones con necesidad real. Los grifos sin contacto que se combinan con aireadores de bajo caudal de 0,35–0,5 gpm y los sistemas de jabón inteligentes mejoran los programas de higiene de manos, y la electrónica de bajo consumo o los diseños de captación de energía reducen la carga de servicio de baterías para el personal. En los edificios de atención médica y educación, la monitorización integrada apoya los esfuerzos de cumplimiento que requieren niveles de servicio documentados y soporte consistente de higiene de manos en baños de alto tráfico. En conjunto, estas mejoras incorporan las líneas de accesorios en los paquetes de especificaciones principales y amplían su papel en la industria de productos comerciales para baños de los Estados Unidos.

Por Nivel de Precio/Calidad: Los Accesorios Premium Capitalizan el Cambio en el Mandato LEED

El nivel estándar o económico capturó una participación del 35,25% en 2025, anclado por renovaciones sensibles al presupuesto, reglas de adquisición municipal y propietarios que priorizan el costo inicial. Se proyecta que los accesorios de nivel premium crezcan a una CAGR del 5,0% hasta 2031, ya que LEED v5 convierte las reducciones de agua en una línea de base y no solo en una vía de crédito, lo que aumenta la necesidad de inodoros de menos de 1,28 gpf y grifos de lavabo público de 0,35–0,4 gpm con sensores. El etiquetado EPA WaterSense sigue siendo un estándar de adquisición que simplifica la elegibilidad para reembolsos y apoya la verificación del rendimiento en la puesta en marcha. Esta combinación de ajuste de códigos y estrategias de cartera vinculadas a ESG está atrayendo a más propietarios hacia sistemas conectados de bajo caudal con resultados verificables en agua y mantenimiento.

Los accesorios premium se diferencian a través de metales resistentes a la corrosión, acabados duraderos, aireadores resistentes al vandalismo y electrónica que admite el seguimiento del uso, alertas de fugas y calibración remota. Las instalaciones que estandarizan en una pila premium en grifos, válvulas de descarga y dispensadores reducen la variedad de piezas y aceleran las reparaciones, lo que mejora el tiempo de actividad en ubicaciones de alta demanda. La submedición y los paneles de control en la nube hacen visibles los ahorros en tiempo real, lo que se alinea con el impulso de LEED v5 para medir y mejorar el rendimiento en todas las carteras. Estos elementos subrayan por qué las unidades premium están ganando participación dentro del mercado de productos comerciales para baños de los Estados Unidos, incluso en un entorno de mano de obra ajustada y costos de insumos volátiles. La adopción más amplia de accesorios inteligentes también profundiza las asociaciones con proveedores porque el soporte posterior a la instalación y los conocimientos analíticos se convierten en parte de las operaciones continuas.

Por Usuario Final: El Dominio Comercial Refleja la Densidad de Accesorios y los Mandatos de Cumplimiento

Las aplicaciones comerciales representaron el 72,15% de la demanda en 2025, lo que refleja mayores densidades de accesorios y marcos de cumplimiento más estrictos en aeropuertos, atención médica, educación, comercio minorista y asambleas públicas. Las instalaciones de atención médica deben mantener programas de gestión del agua que hagan referencia a los estándares ASHRAE 188, lo que eleva el listón de especificaciones para las válvulas mezcladoras termostáticas, el vaciado automatizado y la monitorización de temperatura en puntos de control críticos. Las escuelas, estadios y terminales también favorecen los sistemas sin contacto que minimizan los puntos de contacto manual y gestionan los tiempos de funcionamiento del agua a escala. Estos mercados de uso final dependen de componentes duraderos de alto ciclo y sistemas de sensores que mantienen la higiene y reducen el tiempo de inactividad, lo que concentra la demanda en el mercado de productos comerciales para baños de los Estados Unidos.

El segmento residencial crecerá más rápido con una CAGR del 4,4% hasta 2031, impulsado por la actividad de renovación en hogares más antiguos y la mayor disponibilidad de reembolsos WaterSense que reducen el costo total de propiedad. Los grifos sin contacto aptos para el bricolaje y los dispensadores con batería reducen las barreras de instalación para pequeñas empresas y propietarios de viviendas que desean mejorar la higiene y conservar el agua sin cableado fijo. Los incentivos de servicios públicos apoyan el reemplazo de inodoros heredados de 3,5 gpf por modelos WaterSense de 1,28 gpf, lo que subraya una demanda constante incluso fuera de los grandes proyectos. A medida que crece la conciencia y los productos se vuelven más fáciles de instalar, la demanda residencial se fortalece mientras que el sector comercial sigue siendo la columna vertebral de la industria de productos comerciales para baños de los Estados Unidos.

Por Canal de Distribución: Las Ventas de Proyectos B2B Dominan; El Comercio Electrónico Impulsa la Aceleración B2C

Las ventas de proyectos entre empresas representaron el 68,36% en 2025 porque las especificaciones de arquitectos e ingenieros fijan los productos durante el diseño, y los contratistas adquieren en volumen a través de redes de distribuidores o directamente de los fabricantes. Los grandes proyectos como hospitales y terminales favorecen las referencias estandarizadas, el soporte directo de fábrica y los paquetes de presentación, lo que sostiene la escala B2B en el mercado de productos comerciales para baños de los Estados Unidos. Las bibliotecas de diseño y los activos BIM consolidan aún más los sistemas seleccionados durante la fase de licitación porque las alternativas requieren nuevas revisiones que alargan los cronogramas.

Los canales entre empresa y consumidor crecerán a una CAGR del 5,3% hasta 2031, ya que las pequeñas empresas y los propietarios de viviendas compran grifos sin contacto y mejoras alineadas con ADA a través de plataformas minoristas y de comercio electrónico. Los catálogos en línea y las guías de instalación claras atraen a compradores sensibles al precio, mientras que las salas de exposición de marcas ayudan a los clientes a especificar suites completas para una estética coordinada en proyectos de mayor nivel. Los ciclos de adopción de códigos estatales y locales y las prácticas de permisos continúan favoreciendo la instalación profesional en edificios comerciales, lo que mantiene los canales B2B como centrales para los grandes proyectos. Con el tiempo, los ecosistemas de accesorios conectados crean oportunidades para modelos híbridos donde los propietarios compran hardware a través de la distribución pero se suscriben a la monitorización en la nube directamente de los fabricantes.

Análisis Geográfico

El Noreste representó el 32,25% en 2025, respaldado por una densa infraestructura urbana, un parque de edificios más antiguo y requisitos de seguridad del agua que exigen pruebas frecuentes y planes documentados de gestión del agua. La ciudad de Nueva York escalará el muestreo de Legionella de trimestral a mensual en mayo de 2026, lo que fomenta las mejoras sistemáticas en las torres de enfriamiento y los controles de agua caliente doméstica en los baños adyacentes. Las carteras de atención médica y educación se mantienen estables en las principales áreas metropolitanas, y los estándares de cumplimiento más altos favorecen los accesorios sin contacto y las válvulas mezcladoras termostáticas que mejoran el control y la documentación. Los inviernos severos y las limitaciones de las tuberías de drenaje heredadas pueden complicar las renovaciones de caudal ultrabajo, lo que lleva a muchos propietarios a combinar inodoros de alta eficiencia con mejoras de asistencia de presión y tuberías durante las renovaciones.

El Sureste representa una participación significativa anclada por el crecimiento de la población, la infraestructura turística y las expansiones de atención médica en mercados como Florida y Georgia. Los aeropuertos, hoteles y parques temáticos buscan renovaciones sin contacto y monitorización inteligente de baños para mejorar el tiempo de actividad durante las temporadas de mayor demanda, lo que apoya las categorías premium. Los operadores de múltiples sitios se benefician de un uso más uniforme del código modelo en muchos estados del Sureste, lo que ayuda a estandarizar las especificaciones y consolidar las referencias para la distribución. El crecimiento industrial y el trabajo institucional relacionado con el sector militar añaden una demanda B2B constante de accesorios, válvulas y accesorios principales en baños de alto tráfico.

Se proyecta que el Suroeste sea la región de más rápido crecimiento con una CAGR del 4,8% de 2026 a 2031, ya que el desarrollo impulsado por centros de datos y la migración interna amplía la base instalada de accesorios conectados de bajo caudal. La adopción de códigos en las principales áreas metropolitanas apoya las tecnologías actuales, y los esfuerzos de dimensionamiento correcto de la plomería ayudan a alinear el rendimiento de bajo caudal con los patrones de uso de los edificios modernos. En la Costa Oeste, el estándar de grifos privados de 1,2 gpm de California y los sólidos códigos de eficiencia hídrica continúan impulsando las especificaciones premium, y las carteras que buscan LEED y marcos similares sostienen el impulso de los productos conectados y de bajo caudal. En todas estas regiones, los patrones de migración y los mercados de alto cumplimiento configuran un perfil de dos velocidades en el mercado de productos comerciales para baños de los Estados Unidos, donde la eficiencia hídrica, la higiene y la monitorización lideran el crecimiento.

Panorama Competitivo

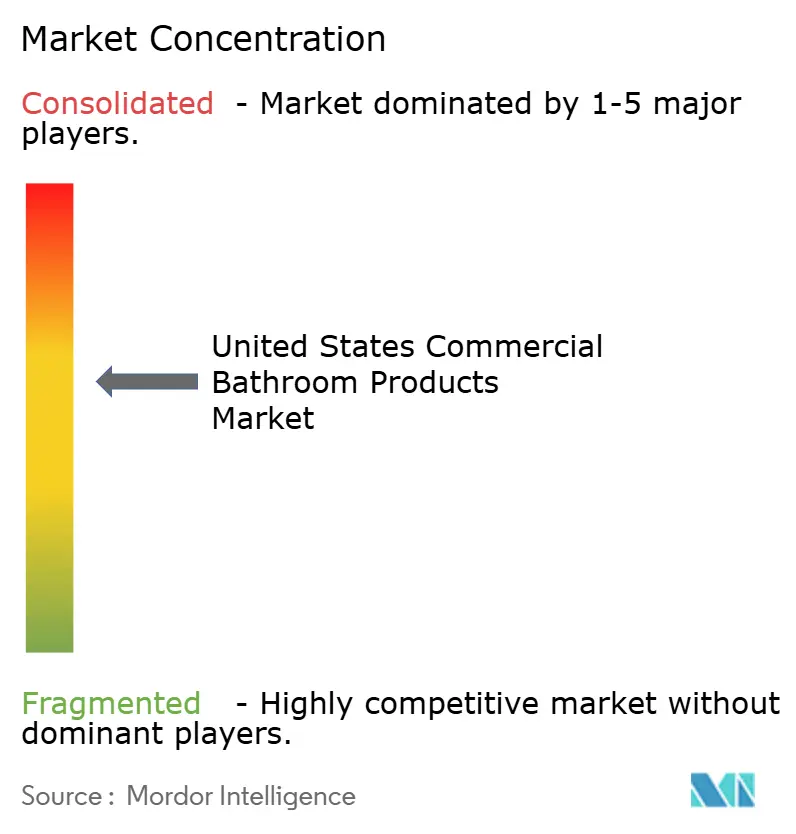

El mercado de productos comerciales para baños de los Estados Unidos está moderadamente concentrado, con los cinco principales fabricantes que poseen una participación combinada del 60–65%, liderados por Kohler Co., American Standard, TOTO USA, Sloan Valve Company y Zurn Elkay Water Solutions. Las carteras diversificadas ayudan a las grandes marcas a ganar especificaciones de ventanilla única en grifos, inodoros, urinarios, lavabos y sistemas coordinados. Los especialistas en categorías utilizan la innovación enfocada en fluxómetros, calibración de sensores y sistemas de higiene de manos para defender el liderazgo en nichos. Las victorias de especificación se forman en sentido ascendente durante el desarrollo del diseño cuando los representantes proporcionan contenido BIM, datos de presentación y educación acreditada por la AIA que vincula las elecciones de productos con los resultados de códigos y certificaciones. En un mercado con escasez de mano de obra, los fabricantes que apoyan la prefabricación, los ensamblajes estandarizados y el soporte rápido de presentación crean costos de cambio que favorecen a los titulares.

Dos vectores tecnológicos se destacan. Primero, los accesorios conectados que se integran con plataformas de monitorización de baños están transformando la plomería de sistemas exclusivamente mecánicos a sistemas visibles por software que mejoran las operaciones y los informes. Segundo, las soluciones de seguridad del agua que agrupan la mezcla termostática, el vaciado automatizado y la monitorización de temperatura se alinean con los programas informados por ASHRAE 188 en atención médica y ocupaciones de alto riesgo. La volatilidad de los precios de los insumos y los aranceles están comprimiendo los márgenes, lo que hace que la agilidad de la cadena de suministro y la selección cuidadosa de aleaciones sean una ventaja competitiva para los fabricantes y distribuidores de accesorios. Los actores que ayudan a los propietarios a navegar por los programas de reembolso y documentar el rendimiento bajo WaterSense y LEED mantienen una ventaja consultiva a lo largo del ciclo de especificación.

Los movimientos recientes refuerzan estos temas. Sloan Valve Company introdujo un inodoro de asistencia de presión de 0,75 gpf diseñado para alta eficiencia con un sólido rendimiento de arrastre en tuberías de drenaje, ampliando las opciones para nuevas instalaciones comerciales ligeras. TOTO conectó los grifos y válvulas ECOPOWER al Sistema de Monitorización Inteligente KOLO para ofrecer análisis de uso y mantenimiento sin energía externa, lo que reduce el servicio de baterías en ubicaciones de alto uso. El conjunto AquaSense de Zurn Elkay Water Solutions expone la telemetría sobre el consumo de agua e indicadores de higiene, haciendo visible el rendimiento para hospitales y escuelas con necesidades de informes. American Standard amplió un programa de reembolso para plomeros que apoya las instalaciones etiquetadas con WaterSense y fortalece las relaciones comerciales, lo que alinea los incentivos en todo el canal. Estos pasos estratégicos profundizan los vínculos con el cumplimiento de códigos, los informes ESG y los ahorros operativos que están configurando el mercado de productos comerciales para baños de los Estados Unidos.

Líderes de la Industria de Productos Comerciales para Baños de los Estados Unidos

Kohler Co.

American Standard (LIXIL)

Sloan Valve Company

Zurn Elkay Water Solutions

TOTO USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Topeka, Kansas, adoptó las ediciones de 2024 del Código Uniforme de Plomería y el Código Uniforme Mecánico, reduciendo las enmiendas locales necesarias y alineando la práctica de la ciudad con los estándares modelo actuales.

- Noviembre de 2025: La marca American Standard de LIXIL anunció un Programa de Reembolso para Plomeros mejorado para apoyar las instalaciones de productos etiquetados con WaterSense en entornos comerciales y residenciales.

- Diciembre de 2024: La EPA finalizó WaterSense Versión 2.0 para grifos de lavabo privados, reduciendo el caudal máximo permitido a 1,2 gpm con una fecha de entrada en vigor de aproximadamente 12 meses a partir de la publicación.

- Agosto de 2024: Sloan Valve Company introdujo un inodoro de asistencia de presión de 0,75 gpf utilizando el sistema 503UH de Flushmate, logrando un rendimiento de arrastre en tuberías de drenaje largas para aplicaciones comerciales ligeras.

Alcance del Informe del Mercado de Productos Comerciales para Baños de los Estados Unidos

Los productos de baño son accesorios de plomería de cerámica como lavabos, lavatorios o tazas de inodoro. Son un elemento esencial para realzar el esplendor del baño. Los productos de baño están disponibles en diferentes tamaños y estilos y ofrecen diversas características.

El Informe del Mercado de Productos Comerciales para Baños de los Estados Unidos está segmentado por Tipo de Producto (Inodoros y Urinarios, Dispensadores de Jabón, Grifos y Sistemas de Ducha, Lavabos/Piletas, Bañeras, Otros), Nivel de Precio/Calidad (Estándar/Económico, Premium, Lujo/Alta Gama), Usuario Final (Residencial, Comercial), Canal de Distribución (B2C/Minorista [Tiendas Multimarca, Puntos de Venta Exclusivos de Marca, En Línea, Ferreterías Locales], B2B/Proyecto) y Geografía (Noreste, Sureste, Medio Oeste, Suroeste, Oeste). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Inodoros y urinarios |

| Dispensadores de jabón |

| Grifos y sistemas de ducha |

| Lavabos/piletas |

| Bañera |

| Otros |

| Estándar/económico |

| Premium |

| Lujo/alta gama |

| Residencial |

| Comercial |

| Canal de Distribución B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Ferreterías Locales | |

| B2B/Proyecto |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo de Producto | Inodoros y urinarios | |

| Dispensadores de jabón | ||

| Grifos y sistemas de ducha | ||

| Lavabos/piletas | ||

| Bañera | ||

| Otros | ||

| Por Nivel de Precio/Calidad | Estándar/económico | |

| Premium | ||

| Lujo/alta gama | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Canal de Distribución B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | ||

| En Línea | ||

| Ferreterías Locales | ||

| B2B/Proyecto | ||

| Por Geografía | Noreste | |

| Sureste | ||

| Medio Oeste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de productos comerciales para baños de los Estados Unidos?

El mercado fue de USD 356,7 millones en 2025 y se espera que aumente de USD 369,1 millones en 2026 a USD 438 millones en 2031 con una CAGR del 3,5%.

¿Qué categorías de productos lideran y cuáles crecen más rápido en el mercado de productos comerciales para baños de los Estados Unidos?

Los inodoros y urinarios lideraron con el 38,16% de los ingresos de 2025, mientras que se proyecta que los dispensadores de jabón crezcan más rápido con una CAGR del 5,0% hasta 2031.

¿Cómo afectan regulaciones como WaterSense y LEED v5 a las especificaciones?

EPA WaterSense Versión 2.0 reduce los caudales de los grifos a 1,2 gpm, y LEED v5 eleva las reducciones de agua a requisitos de referencia, lo que orienta las especificaciones hacia inodoros de menos de 1,28 gpf y grifos públicos de 0,35–0,4 gpm.

¿Qué usuarios finales impulsan la demanda en el mercado de productos comerciales para baños de los Estados Unidos?

Las instalaciones comerciales representaron el 72,15% de la demanda en 2025, respaldadas por atención médica, educación, aeropuertos y otros lugares de alto tráfico que favorecen la operación sin contacto y los sistemas listos para el cumplimiento normativo.

¿Qué regiones ofrecen las mayores oportunidades en el futuro?

Se proyecta que el Suroeste sea la región de más rápido crecimiento con una CAGR del 4,8% hasta 2031, mientras que el Noreste mantuvo la mayor participación de 2025 con el 32,25%.

¿Cómo están cambiando las operaciones el IoT y los baños inteligentes?

Los grifos, válvulas y dispensadores conectados con plataformas de monitorización de baños impulsan tiempos de respuesta más rápidos, mejor disponibilidad de suministros y menores costos de mantenimiento con recuperaciones rápidas.

Última actualización de la página el: