Tamaño y Participación del Mercado de Logística de Cadena de Frío de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 97.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de EE. UU. por Mordor Intelligence

El tamaño del Mercado de Logística de Cadena de Frío de EE. UU. se estima en USD 97,13 mil millones en 2026, y se espera que alcance USD 133,87 mil millones en 2031, a una CAGR del 6,63% durante el período de previsión (2026-2031).

La implementación de automatización, la sofisticación del control de temperatura farmacéutica y los mandatos de sostenibilidad más estrictos están rediseñando el diseño de redes, la asignación de capital y la diferenciación de servicios. Los operadores tradicionales centrados en alimentos enfrentan compresión de márgenes a medida que aumentan los costos energéticos, mientras que los proveedores especializados en logística farmacéutica obtienen precios premium al ofrecer capacidades de temperatura ultrabajas con una tolerancia casi nula a las desviaciones. El transporte terrestre sigue siendo dominante para los volúmenes de alimentos, aunque la demanda de carga aérea se está acelerando donde las terapias celulares y génicas requieren entrega nocturna y manejo criogénico. Los cambios regionales son igualmente notables: el Sureste mantiene la mayor base de capacidad, el Suroeste emerge como un nodo de alto crecimiento vinculado al comercio entre EE. UU. y México, y los centros de distribución interiores integrados con ferrocarril ganan preferencia a medida que los cargadores se protegen contra la volatilidad del transporte por carretera.

Conclusiones Clave del Informe

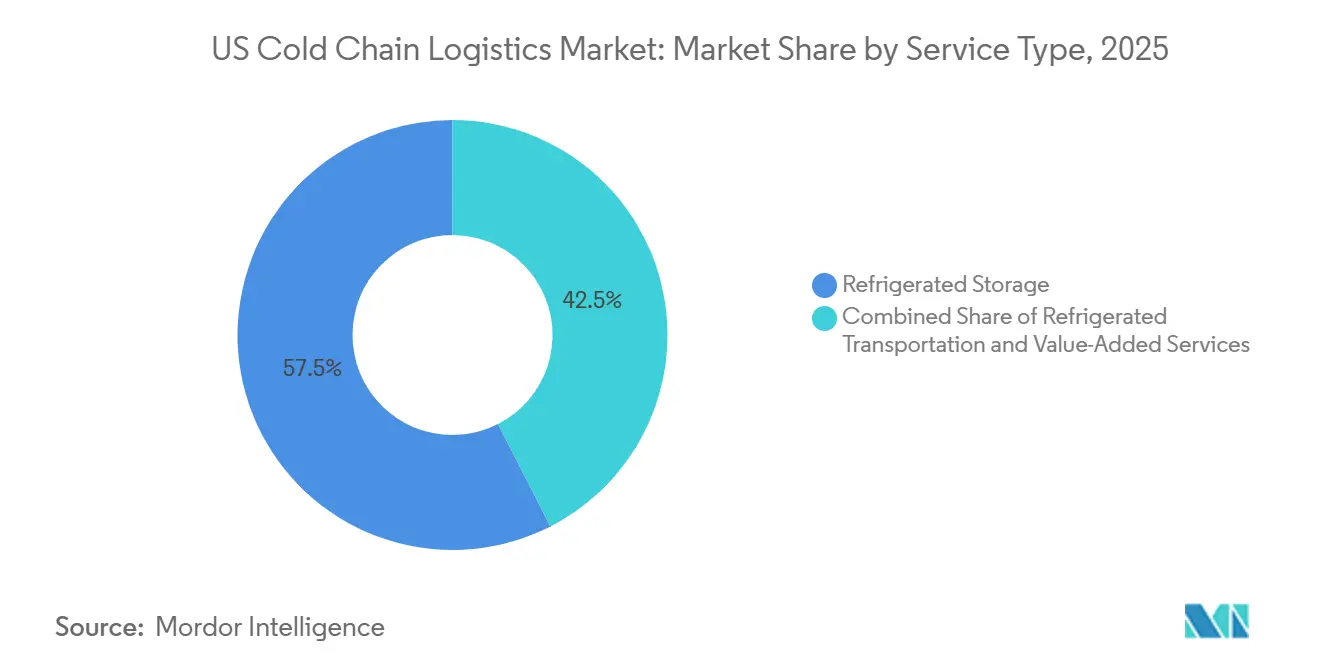

- Por tipo de servicio, el almacenamiento refrigerado representó el 57,53% de la participación del mercado de logística de cadena de frío de EE. UU. en 2025, mientras que el transporte aéreo tiene previsto registrar la CAGR más rápida del 13,23% hasta 2031.

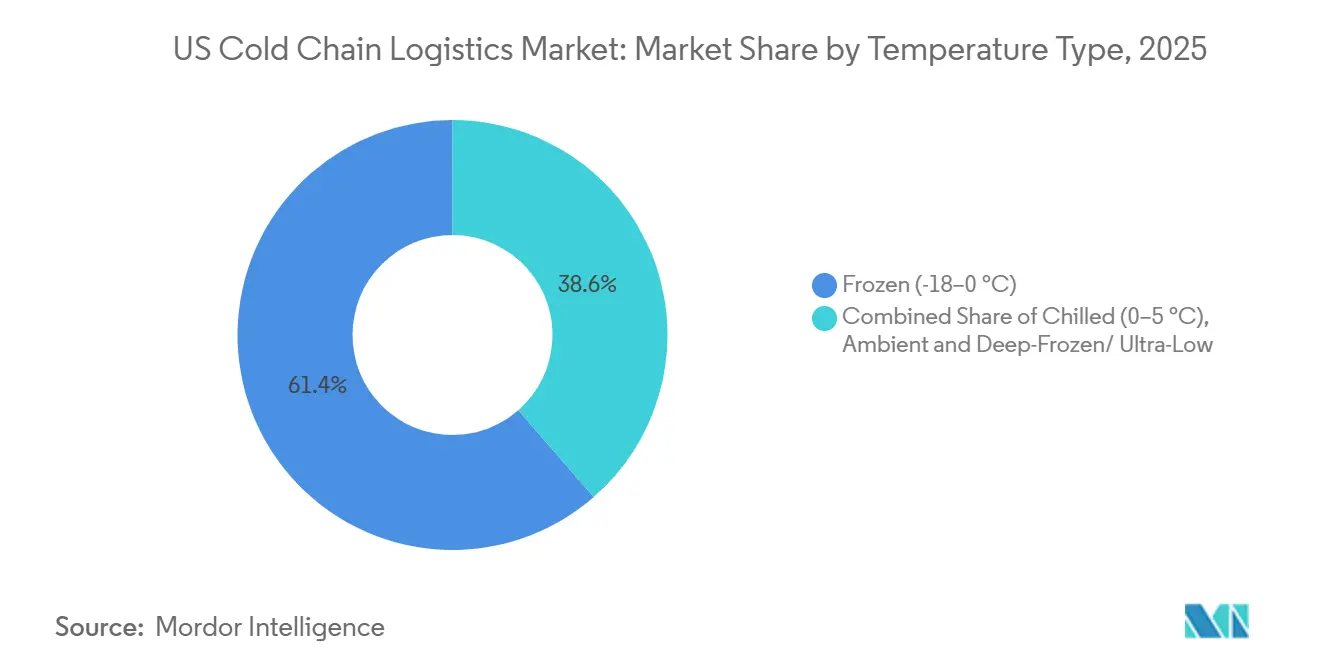

- Por banda de temperatura, el segmento congelado representó el 61,42% del tamaño del mercado de logística de cadena de frío de EE. UU. en 2025, mientras que el almacenamiento ultracongelado y de temperatura ultralow se proyecta que se expanda a una CAGR del 11,87% hasta 2031.

- Por aplicación, la carne y las aves de corral lideraron con el 22,63% del tamaño del mercado de logística de cadena de frío de EE. UU. en 2025; las vacunas y los materiales para ensayos clínicos registran la CAGR proyectada más alta del 14,11% hasta 2031.

- Por región, el Sureste capturó el 34,17% de la participación del mercado de logística de cadena de frío de EE. UU. en 2025, mientras que el Suroeste avanza a una CAGR del 11,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de EE. UU.

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Volúmenes de Supermercados en Línea y Kits de Comida | +1.6% | Nacional, concentrado en las 50 principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Auge de Biológicos Farmacéuticos y Terapias Celulares y Génicas | +1.9% | Corredor del Noreste, en expansión hacia el Sureste | Largo plazo (≥ 4 años) |

| Megalmaacenes Automatizados Adyacentes a Puertos | +1.2% | Costa del Golfo, Noroeste del Pacífico, Atlántico Medio | Largo plazo (≥ 4 años) |

| Centros de Frío Interiores Integrados con Ferrocarril (CPKC) | +0.8% | Medio Oeste, Suroeste | Mediano plazo (2-4 años) |

| Financiamiento Vinculado a ESG Acelera las Mejoras | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Presión del Mandato del USDA sobre Desperdicio de Alimentos | +0.5% | Nacional, más intensa en California | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Volúmenes de Supermercados en Línea y Kits de Comida

La penetración de los supermercados en línea alcanzó el 17% del comercio minorista de alimentos en 2025, y la complejidad de la entrega de última milla con control de temperatura se expandió más rápido que el comercio electrónico de temperatura ambiente[1].Prologis, "El auge del comercio electrónico no ha terminado," prologis.com La dispersión de pedidos individuales en los vecindarios está obligando a los centros de microcompleción con salas de múltiples zonas a ubicarse dentro de un radio de 10 millas de las viviendas densas, inflando los costos inmobiliarios en los núcleos urbanos donde la vacancia ronda el 6,9%. Los proveedores de kits de comida añaden presión de secuenciación al realizar transbordo de proteínas congeladas, productos frescos refrigerados y artículos de temperatura ambiente dentro de ventanas de cuatro horas para cumplir con las promesas de entrega. En conjunto, estos modelos incrementan la demanda de instalaciones flexibles de pequeña superficie que puedan seleccionar, empacar y despachar dentro de plazos estrechos. Los operadores capaces de integrar software de optimización de rutas con monitoreo de refrigeración en tiempo real han captado nuevos contratos, incluso cuando los márgenes de beneficio se reducen para las instalaciones heredadas que carecen de capacidades de valor agregado. El crecimiento sigue siendo más fuerte en las 50 principales áreas metropolitanas, reforzando un modelo de distribución en hub y radio en lugar de una uniformidad nacional.

Auge de Biológicos Farmacéuticos y Terapias Celulares y Génicas

Los medicamentos personalizados, como la terapia CAR-T, requieren transporte criogénico de punto a punto, almacenamiento validado por debajo de -150 °C y liberación rápida de vuelta a los centros de tratamiento, trasladando el énfasis del almacenamiento a granel a la orquestación específica del paciente. El compromiso de DHL de invertir EUR 1.000 millones (USD 1.170 millones) en logística sanitaria en las Américas para 2030 subraya la rentabilidad de los corredores de temperatura controlada premium. El cálculo económico difiere del de los alimentos: una sola desviación puede eliminar USD 500.000 en valor de biológicos, en comparación con USD 5.000 para productos frescos. En consecuencia, los cargadores priorizan la energía redundante, la telemetría en tiempo real y la trazabilidad mediante cadena de bloques, seleccionando proveedores según su historial de cumplimiento en lugar del precio más bajo. Los déficits de capacidad en Boston, Filadelfia y Raleigh han impulsado construcciones especulativas de temperatura ultralow a pesar de los costos de construcción 3-4 veces más altos, lo que señala vientos de cola sostenidos en la demanda.

Megalmaacenes Automatizados Adyacentes a Puertos

La automatización y la proximidad a los puertos marítimos están convergiendo a medida que los desarrolladores erigen instalaciones que superan los 500.000 pies² con sistemas de almacenamiento y recuperación automatizados (AS/RS) capaces de gestionar más de 10.000 posiciones de palés bajo múltiples regímenes de temperatura. La inversión de Lineage de USD 40 millones en dos complejos automatizados en la Costa del Golfo demuestra los beneficios del arbitraje laboral cerca de los puertos, donde las primas salariales por trabajo en temperatura bajo cero superan el 30% y la rotación supera el 40% anual. La proximidad al puerto reduce el tiempo de espera de las importaciones de mariscos y productos frescos, mejorando la vida útil y reduciendo la demora. Para los operadores, el modelo desbloquea la optimización energética a través del racking denso y reduce el personal en hasta un 70%, manteniendo el costo operativo por palé competitivo a pesar del mayor desembolso de capital. La preparación para la automatización se está convirtiendo en un requisito previo para obtener financiamiento vinculado a ESG que descuenta las tasas de interés por ahorros de energía demostrables.

Centros de Frío Interiores Integrados con Ferrocarril

La red intermodal de Canadian Pacific Kansas City ahora ofrece servicio de contenedor refrigerado de puerta a puerta desde las granjas mexicanas hasta los centros del Medio Oeste con una ventaja de costo del 30-40% sobre el transporte por carretera, aunque con ventanas de tránsito dos días más largas adecuadas para cargas congeladas. Las instalaciones contiguas a desvíos ferroviarios requieren montacargas dedicados, puntos de carga para grupos electrógenos y escalas de capacidad que pocos operadores medianos pueden costear, creando barreras de entrada naturales. Los cargadores aceptan una latencia modesta para asegurar la estabilidad de las tarifas ante la escasez de conductores y la volatilidad del gasóleo. A medida que los volúmenes escalan, los centros de distribución interiores en Kansas City y San Antonio ganan masa crítica, diversificando la capacidad geográfica lejos de los cuellos de botella costeros. Este cambio modal respalda la resiliencia regional de la cadena de frío, pero exige una gestión de inventario precisa para conciliar los ciclos de flete más lentos con los ritmos de reposición minorista.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de Retrofitting por la Reducción Gradual de HFC | -1.1% | Nacional, agudo en el Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra en Operaciones de Temperatura Bajo Cero | -0.8% | Nacional, más severo en el Suroeste y el Sureste | Corto plazo (≤ 2 años) |

| Riesgo de Volatilidad del Precio de la Energía | -0.6% | Texas, California, Noreste | Mediano plazo (2-4 años) |

| Interrupciones Climáticas en Puertos y Canales | -0.4% | Costa del Golfo, Atlántico Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Retrofitting por la Reducción Gradual de HFC

Las normas de la EPA obligan a los operadores a reemplazar los refrigerantes de alto potencial de calentamiento global (PCG), como el R-404A, elevando los costos de conversión a USD 2-4 millones por instalación mientras los límites de producción se reducen un 40% para 2028[2]IIAR, "Guía para la Reducción Gradual de HFC," iiar.org. Las instalaciones construidas en la década de 2000 conservan una vida estructural útil, pero enfrentan precios de refrigerantes en escalada que se han triplicado desde 2024. Los propietarios más pequeños tienen dificultades para amortizar los estudios de ingeniería y el tiempo de inactividad, acelerando la consolidación a medida que ceden ante los operadores de mayor escala que distribuyen costos en múltiples ubicaciones. El calendario de modernización también colisiona con planes de expansión de capacidad más amplios, lo que obliga a una racionalización del capital y retrasa otros proyectos de modernización.

Escasez de Mano de Obra en Operaciones de Temperatura Bajo Cero

La rotación en las zonas de congeladores supera el 40% anual a medida que los trabajadores soportan entornos de -20 °C; las primas salariales se expandieron del 15% en 2020 a casi el 30% en 2025, superando las ganancias de productividad. La automatización mitiga el manejo, pero no puede reemplazar las funciones de mantenimiento, calidad y muelle que requieren intervención humana. La escasez se intensifica en los mercados del Cinturón Solar de alto crecimiento, como Phoenix y Dallas, donde la familiaridad de los trabajadores con las condiciones de congelación profunda es limitada. Los costos de capacitación y la deserción comprimen los márgenes, lo que impulsa a los operadores a implementar auxiliares de mantenimiento con realidad aumentada y equipos de protección personal calefaccionados para mejorar la retención.

Análisis de Segmentos

Por Tipo de Servicio: La Automatización Transforma la Economía del Almacenamiento

El almacenamiento refrigerado capturó el 57,53% de la participación del mercado de logística de cadena de frío de EE. UU. en 2025, reflejando el papel fundamental que desempeña la infraestructura fija en la vinculación de productores y consumidores. Dentro de este segmento, los almacenes públicos automatizados están ganando participación a medida que las empresas alimentarias externalizan a especialistas que distribuyen los costos fijos entre múltiples inquilinos. El almacenamiento privado sigue siendo crítico para los productos farmacéuticos, donde el cumplimiento normativo y la seguridad justifican los modelos de un solo inquilino. El transporte por carretera mantiene el liderazgo en volumen, pero los vientos en contra de la capacidad derivados de la escasez de conductores y la volatilidad del combustible están orientando los productos congelados de largo recorrido hacia soluciones ferroviarias intermodales que ofrecen ahorros del 30-40%. La CAGR del 13,23% del transporte aéreo hasta 2031 encarna una red paralela optimizada para terapias de alto valor y bajo volumen que no toleran ni retrasos ni desviaciones de temperatura, consolidando rendimientos premium para transportistas y manipuladores. Los servicios de valor agregado —ensamblaje de kits, etiquetado y pruebas de calidad— han crecido en dos dígitos, diversificando las fuentes de ingresos más allá del almacenamiento y el transporte.

El impacto de la automatización es multifacético. Las instalaciones que emplean sistemas AS/RS operan con hasta un 70% menos de trabajadores en planta y ofrecen mayor rendimiento por pie cúbico, mitigando la inflación salarial y la escasez de mano de obra. Las ganancias de eficiencia energética del 10-15% provienen del racking compacto y la infiltración reducida. Como resultado, los inversores canalizan capital hacia proyectos que superan los 40 millones de pies cúbicos, respaldados por financiamiento vinculado a ESG. Por el contrario, las instalaciones manuales heredadas tienen dificultades para financiar las conversiones de HFC y los modernizaciones tecnológicas, impulsando la consolidación de la industria a medida que los operadores de mayor escala adquieren almacenes de menor escala para reconvertirlos en nodos automatizados.

Por Tipo de Temperatura: El Almacenamiento Ultrafríó Impulsa la Inversión

La banda congelada (-18 °C a 0 °C) representó el 61,42% del tamaño del mercado de logística de cadena de frío de EE. UU. en 2025, anclando la distribución tradicional de alimentos congelados. Los operadores enfrentan costos energéticos crecientes y gastos de eliminación gradual de refrigerantes, lo que impulsa pruebas de un "cambio de 3 grados" a -15 °C que promete ahorros de energía del 10–15% mientras se mantiene la seguridad alimentaria[3]Food Logistics, "Cambio de 3 Grados en el Almacenamiento Congelado," foodlogistics.com. El almacenamiento refrigerado (0–5 °C) respalda los productos frescos y los lácteos con una rotación más rápida y mayor sensibilidad al deterioro, exigiendo previsiones de demanda granulares y reposición justo a tiempo.

Se proyecta que las instalaciones ultracongeladas y de temperatura ultralow por debajo de -20 °C crezcan a una CAGR del 11,87% a medida que proliferan las vacunas de ARNm y las terapias celulares. Estos sitios exigen refrigeración en cascada redundante, respaldos de nitrógeno líquido y sistemas de monitoreo validados, elevando la intensidad de capital a tres veces la de las construcciones convencionales de congelación. Los cuellos de botella de capacidad en los corredores biotecnológicos han inflado las tasas de arrendamiento en un 40% en comparación con el espacio de grado alimentario. Las salas de temperatura ambiente controlada (15-25 °C) son un nicho modesto pero en crecimiento para productos como el chocolate y los productos químicos especiales, ofreciendo ahorros de energía pero requiriendo deshumidificación y envolventes térmicas ajustadas para evitar desviaciones.

Por Aplicación: Precios Premium Farmacéuticos

La carne y las aves de corral lideraron con una participación del 22,63% en 2025, aprovechando los bien establecidos corredores de la granja al comercio minorista y la infraestructura especializada de congelación rápida. Sin embargo, el crecimiento se modera a medida que los consumidores se inclinan hacia alternativas frescas y preparadas, reduciendo la utilización en instalaciones dependientes de proteínas congeladas a granel. Los pescados y mariscos se benefician de las importaciones acuícolas enrutadas a través de los puertos de la Costa del Golfo, lo que requiere almacenamiento en frío adyacente a los puertos equipado para el transbordo rápido y el reempaque. Los lácteos y los postres congelados mantienen una demanda resiliente, aunque el aumento de las alternativas de origen vegetal requiere regímenes distintos de temperatura y humedad.

Las vacunas y los materiales para ensayos clínicos, avanzando a una CAGR del 14,11% hasta 2031, forman ahora un nivel premium paralelo en el tamaño del mercado de logística de cadena de frío de EE. UU. Los proveedores conformes con las Buenas Prácticas de Distribución (BPD) obtienen tasas de arrendamiento de hasta USD 22 por pie² en Boston, en comparación con USD 8-12 para espacio de grado alimentario, lo que refleja el valor en riesgo. La logística de frutas y verduras está evolucionando bajo los objetivos federales de reducción del desperdicio alimentario que impulsan los sistemas de eliminación de etileno y los sensores de frescura de IoT. Las comidas listas para consumir se montan sobre la demanda de kits de comida, lo que requiere líneas de ensamblaje multiproducto dentro de muelles clasificados por temperatura. Los productos químicos especiales representan una porción estable y menor, pero sus estrictas ventanas de temperatura los convierten en clientes fieles para los operadores conformes.

Análisis Geográfico

El Sureste dominó con una participación de mercado del 34,17% en 2025, impulsado por las entradas de productos latinoamericanos a través de Florida, los mariscos a través de los puertos del Golfo y la base de procesamiento avícola de Georgia. La migración de población hacia Atlanta, Charlotte y Nashville está impulsando la expansión de la cadena de frío minorista, mientras que el riesgo de huracanes estimula la inversión en estructuras elevadas, revestimiento resistente a huracanes y generadores en el sitio. Las tasas de arrendamiento y los valores del suelo han aumentado a medida que los operadores compiten por parcelas de relleno capaces de entregar en comercio electrónico en dos horas.

Se proyecta que el Suroeste se expanda a una CAGR del 11,02% hasta 2031, anclado por Texas, donde convergen la deslocalización de proximidad transfronteriza, el crecimiento de la población y la demanda petroquímica. Los cruces de Laredo y El Paso canalizan una carga refrigerada creciente proveniente de las regiones productoras de México. La inestabilidad de la red eléctrica bajo ERCOT obliga a los desarrolladores a presupuestar USD 3-5 millones para sistemas de energía redundantes además de los costos de construcción estándar. Phoenix y Tucson sirven como nodos secundarios de rápido crecimiento, aunque la escasez de agua plantea interrogantes de sostenibilidad a largo plazo para la agricultura desértica que abastece estas instalaciones.

El Noreste alberga la mayor concentración de empresas biotecnológicas y farmacéuticas, convirtiendo a Boston, Nueva Jersey y Filadelfia en epicentros de proyectos de temperatura ultralow con primas de arrendamiento que superan los USD 20 por pie². La infraestructura envejecida en el Medio Oeste, donde Illinois y Wisconsin albergan importantes procesadores de carne y lácteos, requiere modernizaciones simultáneas de refrigerantes y automatización, tensando los presupuestos de capital. El Oeste sigue siendo un estudio de contrastes: la sólida producción agrícola de California y sus puertos orientados hacia Asia impulsan la demanda, pero las agresivas regulaciones medioambientales y los precios de la energía en horas pico desafían la economía de los operadores. Las subvenciones públicas, como el financiamiento de modernización de la Comisión de Energía de California, mitigan parte de la presión sobre el capital, señalando un entorno político que recompensa a los adoptantes tempranos de refrigerantes naturales.

Panorama Competitivo

Lineage Logistics y Americold controlan colectivamente la mayoría de los pies cúbicos de almacenamiento refrigerado a nivel nacional, estableciendo un apalancamiento cuasi oligopólico en las principales áreas metropolitanas. Su escala permite contratos de clientes en múltiples instalaciones, cobertura de energía diversificada y despliegues de automatización acelerados, creando posiciones de costo que los competidores más pequeños no pueden igualar. Los operadores de segundo nivel responden especializándose: algunos se orientan hacia los servicios farmacéuticos conformes con las Buenas Prácticas de Distribución, otros atienden a distribuidores de alimentos étnicos que requieren manipulación a medida, y algunos se centran en instalaciones urbanas de última milla donde las huellas de los megaalmacenes son imprácticas.

La adopción tecnológica distingue a los ganadores de los rezagados. Los proveedores líderes despliegan telemetría de IoT, previsiones de demanda con aprendizaje automático y trazabilidad mediante cadena de bloques, proporcionando a los clientes visibilidad a nivel de envío que reduce las reclamaciones por deterioro. La Alianza Global de la Cadena de Frío informó que sus miembros expandieron la capacidad a 8,16 mil millones de pies³ en 2025, aunque el número de operadores disminuyó, ilustrando el crecimiento de la capacidad mediante consolidación en lugar de nuevos participantes[4]Alianza Global de la Cadena de Frío, "Lista Global Top 25 de 2025," gcca.org . Los integradores de paquetería UPS y FedEx están invirtiendo fuertemente en corredores de cadena de frío sanitaria, aprovechando las redes aéreas existentes para ofrecer soluciones de extremo a extremo que los operadores de almacenes tradicionales tienen dificultades para igualar. La financiación de capital privado sigue siendo activa, canalizando capital hacia megaproyectos de nueva construcción en nodos portuarios e interiores ferroviarios, intensificando aún más la competencia para los independientes de nivel medio.

Líderes de la Industria de Logística de Cadena de Frío de EE. UU.

Lineage Logistics Holdings, LLC

Americold Logistics, LLC

United States Cold Storage, Inc.

Interstate Warehousing

FreezPak Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Lineage Logistics anunció una expansión de USD 1.000 millones con Tyson Foods, añadiendo 49 millones de pies³ mediante adquisición y comprometiendo dos construcciones automatizadas que totalizan 80 millones de pies³.

- Abril 2025: DHL Group destinó EUR 2.000 millones (USD 2.340 millones) hasta 2030, con la mitad para las Américas, para escalar centros farmacéuticos certificados con Buenas Prácticas de Distribución y transporte de temperatura controlada.

- Abril 2025: La Alianza Global de la Cadena de Frío informó que sus miembros operan actualmente 8,16 mil millones de pies³ de espacio refrigerado en todo el mundo, un incremento del 10% interanual, con América del Norte representando 5.000 millones de pies³.

- Marzo 2025: La Comisión de Energía de California otorgó USD 5 millones para reemplazar los sistemas de freón con refrigeración de amoníaco, reduciendo el uso de electricidad en 2,45 millones de kWh anuales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de la logística de la cadena de frío de Estados Unidos como el espectro completo de servicios de almacenamiento y transporte a temperatura controlada que mantienen los alimentos perecederos, los productos farmacéuticos, los productos biológicos y los productos químicos especializados dentro de sus bandas de temperatura obligatorias desde el primer punto de consolidación hasta la distribución nacional. El estudio hace un seguimiento de los ingresos generados por los almacenes frigoríficos públicos y privados, los transportes frigoríficos por carretera, ferrocarril, mar y aire, y los servicios de valor añadido como la consolidación, la congelación rápida y el reembalaje.

Exclusión del ámbito de aplicación: los paquetes de mensajería con hielo seco que sólo se manipulan dentro de los campus hospitalarios quedan fuera de nuestra definición.

Segmentación

- Por Tipo de Servicio

- Almacenamiento Refrigerado

- Transporte Refrigerado

- Por Carretera

- Por Ferrocarril

- Por Vía Marítima

- Por Vía Aérea

- Servicios de Valor Agregado

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Temperatura Ambiente

- Ultracongelado / Temperatura Ultralow (Más de 20 °C)

- Por Aplicación

- Frutas y Verduras

- Carne y Aves de Corral

- Pescado y Marisco

- Lácteos y Postres Congelados

- Panadería y Confitería

- Comidas Listas para Consumir

- Productos Farmacéuticos y Biológicos

- Vacunas y Materiales para Ensayos Clínicos

- Productos Químicos y Materiales Especiales

- Otros Perecederos

- Por Región (Estados Unidos)

- Noreste

- Medio Oeste

- Sureste

- Suroeste

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas semiestructuradas con ejecutivos de 3PL, gerentes de comercio electrónico de comestibles, directores de cadenas de suministro farmacéuticas y desarrolladores de almacenes frigoríficos en California, Texas, el Medio Oeste y el Noreste ayudaron a validar la utilización de la capacidad, la inflación de las tarifas frigoríficas y los supuestos de progresión del ASP. Las encuestas de seguimiento captaron las variaciones regionales en los volúmenes de envío de productos biológicos, lo que nos permitió afinar los repartos de la mezcla de temperaturas.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos de acceso público, como la Encuesta Nacional de Capacidad de Almacenamiento en Frío del USDA, los registros de cumplimiento de la FSMA de la FDA, la Encuesta de Flujo de Materias Primas de la Oficina del Censo, las estadísticas de importación de la Administración de Comercio Internacional y los informes del sector del Food Marketing Institute. Los informes anuales y los informes 10-K de los principales operadores logísticos de temperatura controlada se analizaron en busca de tendencias de capacidad, utilización y precio medio de venta, que luego se cruzaron en D&B Hoovers y Dow Jones Factiva en busca de coherencia. Las revistas académicas dedicadas a la eficiencia de la refrigeración y al deterioro de los productos perecederos, junto con las patentes marcadas en Questel, proporcionaron señales adicionales de demanda de infraestructuras de temperatura ultrabaja. Esta lista es ilustrativa, no exhaustiva; muchas otras fuentes secundarias ayudaron a recopilar y aclarar datos.

Dimensionamiento y previsión del mercado

Un modelo descendente de demanda conjunta reconstruye el tonelaje y el valor de los productos perecederos producidos en el país, además de las importaciones refrigeradas y congeladas, que se asignan a los nodos de almacenamiento y transporte utilizando ratios históricos de producción. Los totales se calibran mediante comprobaciones ascendentes selectivas, como las posiciones de palés muestreadas multiplicadas por las tarifas medias de arrendamiento y las flotas de frigoríficos de los principales transportistas multiplicadas por los rendimientos de las rutas. Entre las variables clave se incluyen los pies cúbicos de espacio refrigerado público, la penetración del comercio electrónico, las NME biológicas en ensayos de fase III, las tarifas del gasóleo y la electricidad, y las tarifas medias al contado de los frigoríficos de salida. Las previsiones emplean una regresión multivariante combinada con un análisis de escenarios para reflejar los cambios en la adopción del comercio electrónico y la aprobación de productos biológicos, mientras que las lagunas en los recuentos ascendentes se cubren con hipótesis conservadoras sobre el factor de carga.

Ciclo de validación y actualización de datos

Los resultados pasan controles de desviación respecto a las oscilaciones de inventario del USDA, los recuentos de camiones frigoríficos de la FMCSA y los índices energéticos de la Oficina de Estadísticas Laborales. Los analistas senior revisan las anomalías antes de aprobarlas. Los informes se actualizan anualmente, y los eventos materiales activan actualizaciones provisionales, garantizando que los clientes reciban siempre la base de referencia más reciente.

Por qué la base logística de la cadena de frío estadounidense de Mordor se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas en el sector suelen ser divergentes porque las empresas difieren en los servicios que contabilizan, los intervalos de temperatura que incluyen y la frecuencia con la que actualizan los supuestos.

Los principales impulsores de las diferencias abarcan todo el ámbito; algunos estudios incluyen mensajeros de paquetería con hielo seco o dispositivos de supervisión global, la postura de previsión; algunos editores aplican aumentos de crecimiento de dos dígitos a partir de escenarios de automatización agresivos y el calendario de conversión de divisas. Mordor ancla los resultados a la capacidad nacional auditada y al flujo de perecederos verificado, aplica progresiones ASP medidas y actualiza las cifras cada año, evitando así líneas de base obsoletas o infladas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 91.140 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 83.900 MILLONES DE DÓLARES (2024) | Consultoría global A | excluye los movimientos farmacéuticos a temperatura ultrabaja |

| 109.500 MILLONES DE DÓLARES (2024) | Empresa de investigación B | paquetes volúmenes de Canadá y ventas de hardware de dispositivos de vigilancia |

| USD 34,67 B (2024) | Estudio del sector C | modela sólo los ingresos de terceros, omite el almacenamiento interno cautivo |

La comparación demuestra que, una vez aislados los distintos ámbitos y supuestos, el enfoque equilibrado y transparente de Mordor proporciona una línea de base fiable que los ejecutivos pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de cadena de frío de EE. UU. en 2026?

Alcanzó USD 97,13 mil millones en 2026 y se prevé que crezca hasta USD 133,87 mil millones en 2031.

¿Qué tipo de servicio lidera el mercado de logística de cadena de frío de EE. UU.?

El almacenamiento refrigerado mantuvo una participación del 57,53% en 2025, respaldado por su papel como principal amortiguador entre la producción y el comercio minorista.

¿Cuál es la banda de temperatura de más rápido crecimiento?

Se proyecta que el almacenamiento ultracongelado y de temperatura ultralow por debajo de -20 °C registre una CAGR del 11,87% hasta 2031, impulsado por las vacunas de ARNm y las terapias celulares.

¿Qué región se está expandiendo más rápidamente?

El Suroeste, liderado por Texas, avanza a una CAGR del 11,02% hasta 2031 debido al comercio transfronterizo y el crecimiento de la población.

¿Quiénes son los actores dominantes?

Lineage Logistics y Americold controlan la mayoría de la capacidad nacional de almacenamiento refrigerado, creando un cuasi duopolio en muchas áreas metropolitanas.

Última actualización de la página el: