Tamaño y Cuota del Mercado Europeo de Cableado Estructurado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

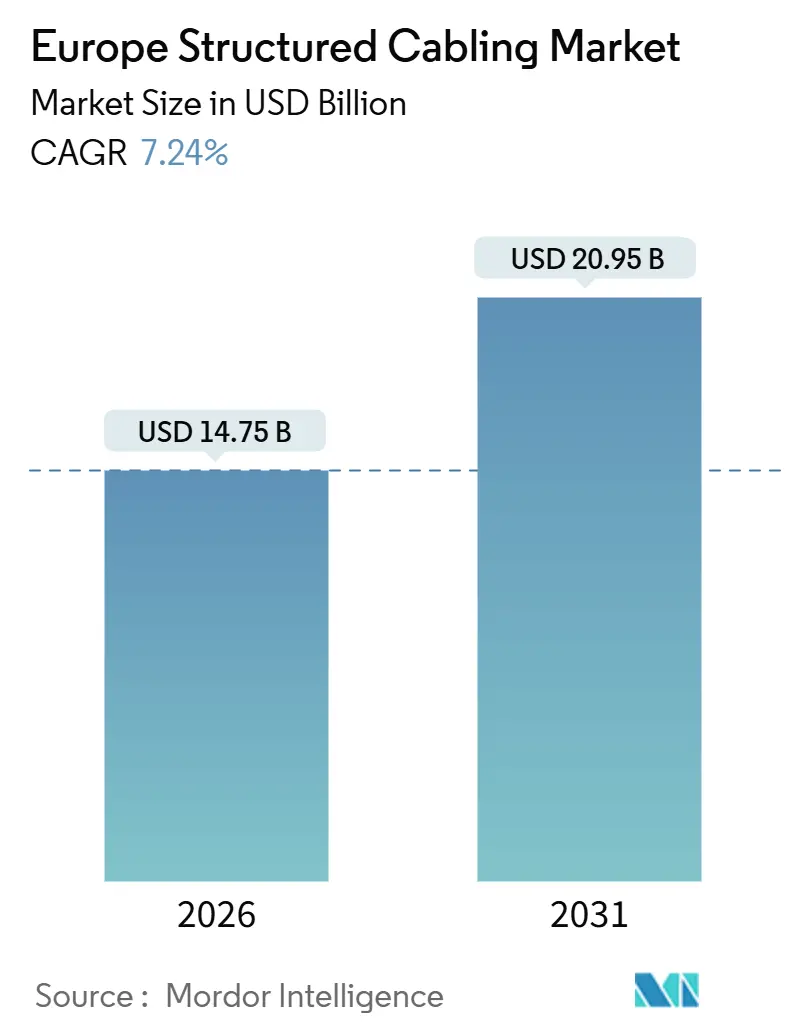

| Tamaño del Mercado (2026) | 14.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Cableado Estructurado por Mordor Intelligence

El tamaño del mercado europeo de cableado estructurado se sitúa en 14.750 millones de USD en 2026 y se proyecta que alcance los 20.920 millones de USD en 2031, lo que refleja una CAGR del 7,24% durante el período de previsión. La creciente construcción de centros de datos a hiperescala, el agresivo financiamiento de la infraestructura digital de la UE y la electrificación de las redes de automatización industrial respaldan esta expansión. Los despliegues de computación en el borde en plantas de fabricación, las densas instalaciones de fibra de retorno para 5G y los códigos de construcción ecológica más estrictos están orientando las especificaciones hacia sistemas de Categoría 6A, Categoría 8 y fibra monomodo de mayor ancho de banda. Los proveedores capaces de entregar conjuntos preterminados de humo reducido y sin halógenos (LSZH) están ganando tracción competitiva a medida que los operadores europeos priorizan una mayor rapidez en la prestación de servicios y el cumplimiento del Reglamento de Productos de Construcción. Mientras tanto, las persistentes fluctuaciones en los precios de las materias primas —por ejemplo, el cobre promedió 9.513 USD por tonelada métrica en el segundo trimestre de 2025— comprimen los márgenes de los instaladores de nivel medio.[1]Banco de la Reserva Federal de San Luis, "Precio Global del Cobre," FRED, fred.stlouisfed.org La escasez de técnicos certificados en Categoría 8 complica aún más los plazos de los proyectos a medida que los operadores a hiperescala aceleran sus construcciones en Fráncfort, Ámsterdam y París.

Conclusiones Clave del Informe

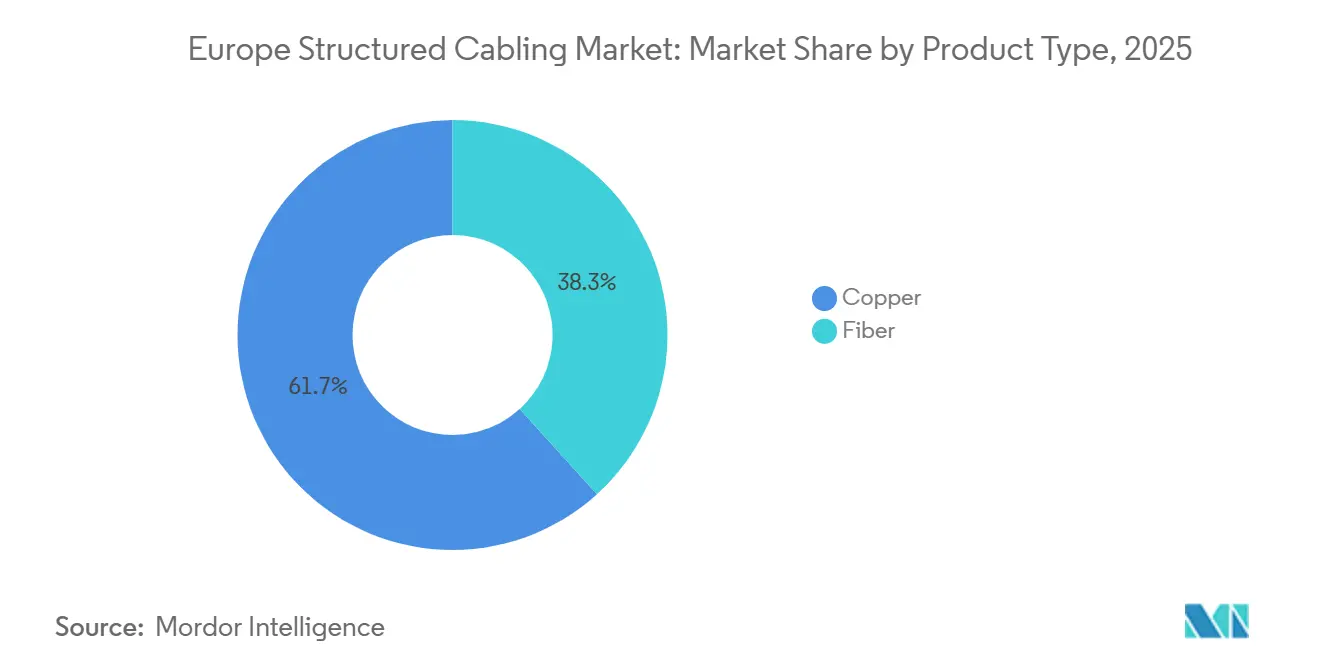

- Por tipo de producto, los sistemas de cobre lideraron con una cuota de ingresos del 61,72% en 2025 en el mercado europeo de cableado estructurado, mientras que se prevé que las soluciones de fibra se expandan a una CAGR del 9,02% hasta 2031.

- Por categoría de cable, la Categoría 6 mantuvo el 38,63% de la cuota del mercado europeo de cableado estructurado en 2025, mientras que se proyecta que la Categoría 8 crezca a una CAGR del 7,98% entre 2026 y 2031.

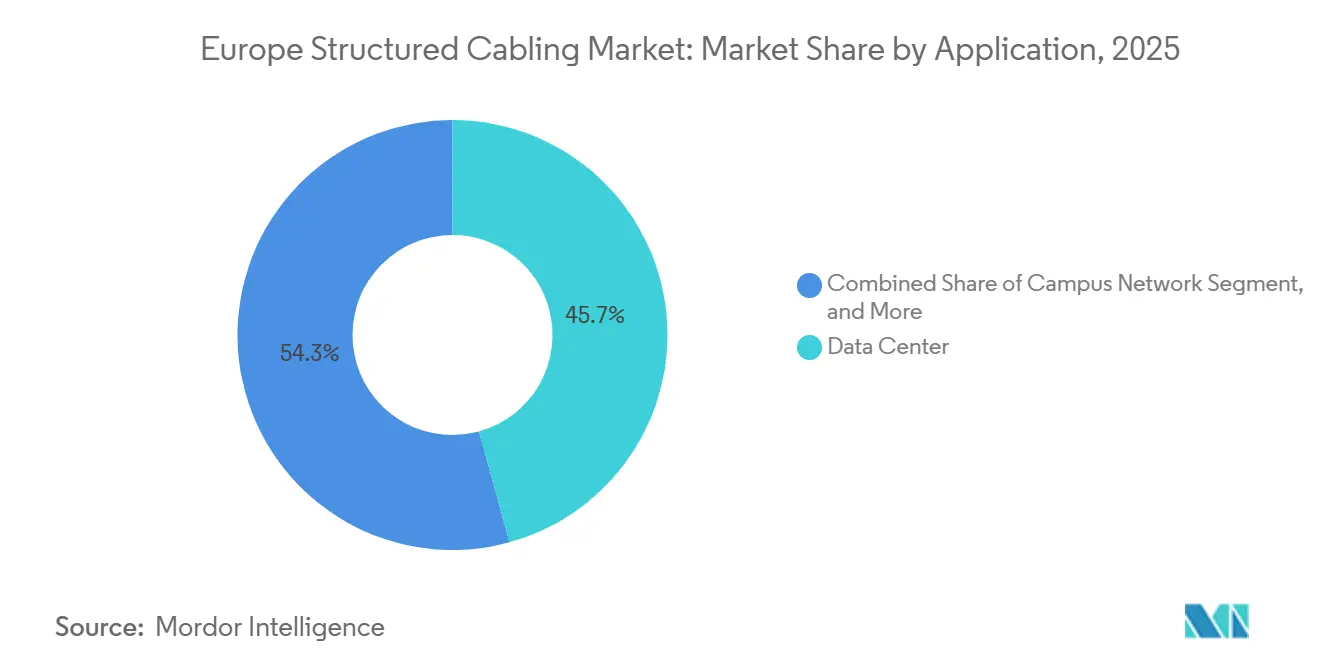

- Por aplicación, los despliegues en centros de datos representaron el 45,73% del tamaño del mercado europeo de cableado estructurado en 2025, mientras que las redes de automatización industrial avanzarán a una CAGR del 8,44% durante el mismo período.

- Por vertical industrial, TI y telecomunicaciones dominaron con una cuota de ingresos del 32,94% en 2025 del mercado europeo de cableado estructurado y se estima que registrará una CAGR del 8,14% hasta 2031.

- Por país, el Reino Unido capturó el 38,73% de los ingresos del mercado europeo de cableado estructurado en 2025, mientras que Alemania se posiciona para el crecimiento más rápido con una CAGR del 8,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Europeo de Cableado Estructurado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de centros de datos a hiperescala en toda Europa | +1.8% | Alemania, Francia, Países Bajos, Países Nórdicos | Medio plazo (2-4 años) |

| Adopción acelerada de PoE e IoT que impulsa el cableado de mayor ancho de banda | +1.3% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Financiamiento de la UE para infraestructura digital (CEF-Digital, Fondo de Recuperación) | +1.5% | Pan-europeo, con énfasis en España, Italia, Europa del Este | Largo plazo (≥ 4 años) |

| Densificación del retorno de 5G que requiere cableado rico en fibra | +1.2% | Reino Unido, Alemania, Países Nórdicos | Medio plazo (2-4 años) |

| Códigos de construcción ecológica de la UE más estrictos que favorecen el cable LSZH | +0.9% | Pan-europeo, liderado por Alemania, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Despliegue de micro centros de datos en el borde en plantas de Industria 4.0 | +1.1% | Centros de manufactura en Alemania, Italia, Francia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Centros de Datos a Hiperescala en Toda Europa

El compromiso de Google de 5.500 millones de EUR (6.000 millones de USD) en Dietzenbach y Hanau y el centro de inteligencia artificial de Schwarz Group de 11.000 millones de EUR (12.100 millones de USD) en Lübbenau ejemplifican cómo los programas a hiperescala incorporan presupuestos de cableado estructurado del 8-12% del total de gastos de capital.[2]Schwarz Digits, "Proyecto del Centro de IA de Lübbenau," schwarz-it.com Cada campus especifica cobre de Categoría 8 para los enlaces en la parte superior del rack y troncos de fibra monomodo que superan los 100 metros, impulsando la demanda de conjuntos MPO de 864 fibras. El complejo de 180 MW de Data4 en Hanau y la cartera alemana de 117 MW de Colt DCS refuerzan una cartera de pedidos plurianual que los instaladores deben atender con inventario pre-montado y mano de obra certificada. Los Países Bajos amplifican la demanda regional a medida que los nuevos cables transatlánticos terminan en Ámsterdam, lo que requiere una conectividad de alta densidad que encaje en reducidos espacios de coubicación. En conjunto, estos megaproyectos amplían significativamente el mercado europeo de cableado estructurado direccionable más allá de los ciclos históricos de renovación de LAN empresarial.

Adopción Acelerada de PoE e IoT que Impulsa el Cableado de Mayor Ancho de Banda

El estándar PoE de 90 vatios de IEEE 802.3bt impulsó despliegues a gran escala después de 2024, cuando los almacenes logísticos europeos y los proyectos piloto de ciudades inteligentes convergieron iluminación, cámaras y Wi-Fi 6E en un cableado unificado. La Categoría 6A se convirtió en el estándar predeterminado porque su ancho de banda de 500 MHz soporta 10GBASE-T a lo largo de 100 metros minimizando la caída de tensión en dispositivos como las cámaras panorámicas-inclinación-zoom. El programa Digital de la Facilidad Conectando Europa destinó fondos a proyectos piloto de ciudades inteligentes en Barcelona, Ámsterdam y Copenhague, multiplicando la demanda a corto plazo de haces blindados de Categoría 6A.[3]Comisión Europea, "Programa Digital de la Facilidad Conectando Europa," europa.eu Panduit y Siemon están capitalizando esto ofreciendo sistemas de conectores 10GBASE-T y TERA que reducen la pérdida de inserción del canal y simplifican las estrategias de alimentación remota. Las corrientes PoE crecientes también requieren recalcular las ratios de llenado de las agrupaciones de cables, porque la reducción térmica puede afectar a los conductores adyacentes cuando la ocupación del conducto supera el 40%, lo que empuja a los gestores de instalaciones hacia envueltas LSZH de mayor calidad.

Programas de Financiamiento de la UE para Infraestructura Digital

El Servicio de Investigación del Parlamento Europeo proyecta que se requieren entre 148.000 y 200.000 millones de EUR (162.000-219.000 millones de USD) en inversión acumulada para lograr la cobertura completa de fibra hasta el local y la cobertura ubicua de 5G para 2030. Los planes nacionales de recuperación complementan el sobre CEF-Digital de 2.070 millones de EUR, dirigiendo recursos a despliegues de fibra rural, corredores de 5G y clústeres de fabricación inteligente. El programa Très Haut Débit de Francia canaliza 3.500 millones de EUR (3.800 millones de USD) hacia instalaciones de fibra en zonas suburbanas, mientras que el Proyecto Gigabit del Reino Unido asigna 800 millones de GBP (1.000 millones de USD) para conectar 312.000 locales con fibras de bajada preterminadas. El programa de corredor 5G de España densifica los sitios de pequeñas celdas cada 200-300 metros, cada uno de los cuales requiere enlaces fronthaul de Categoría 6A. Los proveedores de cableado estructurado posicionados en fibra monomodo para exteriores y cierres de empalme reforzados se beneficiarán a largo plazo.

Densificación del Retorno de 5G

El cambio en Europa del retorno por microondas al transporte por fibra se acelera a medida que el espectro de 5G en banda media exige un rendimiento fronthaul superior a 25 Gbps y una latencia inferior a 10 milisegundos. La fibra del Túnel del Canal de Colt Technology Services de 2025, diseñada para trayectos Londres-París de menos de 2 milisegundos, consumió 400 kilómetros de fibra monomodo insensible a la curvatura. Prysmian y Nexans están ampliando su producción de fibra submarina y terrestre, con el sistema IOEMA de Prysmian y los cables híbridos de alimentación-fibra de Nexans abordando simultáneamente la densificación del retorno y la monitorización de la red eléctrica. Los troncos de fibra de alta densidad (288-864 hilos) y los cassettes modulares permiten a los operadores móviles agregar múltiples sectores de radio en sitios de banda base centralizados, impulsando una demanda premium dentro del mercado europeo de cableado estructurado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Wi-Fi de clase empresarial y redes virtualizadas | -0.7% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Alto coste de modernización de la fibra en edificios existentes | -0.9% | Centros urbanos de Italia, España, Reino Unido | Medio plazo (2-4 años) |

| Volatilidad en los precios de las materias primas (cobre y vidrio óptico) | -1.1% | Pan-europeo | Corto plazo (≤ 2 años) |

| Escasez de instaladores certificados en Cat-8 y equipos de prueba | -0.6% | Alemania, Países Bajos, Países Nórdicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Wi-Fi de Clase Empresarial y Redes Virtualizadas

Los dispositivos Wi-Fi 6E y el emergente Wi-Fi 7 ofrecen un rendimiento de varios gigabits en la banda de 6 GHz, lo que permite a algunas oficinas existentes reducir la densidad de nuevas conexiones de cobre. Las empresas financieras en Fráncfort y Londres están probando superposiciones de WAN definidas por software que mezclan enlaces de 5G y satélite, limitando marginalmente la demanda de Categoría 6A en el sector inmobiliario comercial. Las normas de 5G privado publicadas por ETSI en 2024 permiten a las fábricas prescindir del Ethernet cableado para determinados activos móviles. Sin embargo, las cargas de trabajo críticas en cuanto a latencia —el comercio de alta frecuencia, el control de calidad mediante visión artificial— siguen dependiendo de enlaces cableados deterministas, lo que preserva un núcleo direccionable considerable para los proveedores de cableado estructurado.

Alto Coste de Modernización de la Fibra en Edificios Existentes

Los centros históricos de Roma, Barcelona y Londres exhiben costes de modernización de entre 150 y 300 EUR (164-329 USD) por metro debido a los permisos de patrimonio, la eliminación del amianto y los conductos congestionados. Los períodos de amortización resultantes superan los 15 años sin subvenciones, lo que disuade a los inversores privados. En consecuencia, la demanda de cableado estructurado se inclina hacia los centros de datos de nueva construcción y los parques industriales, mientras que las antiguas torres de oficinas dependen de actualizaciones incrementales o sustitutos inalámbricos. Los proveedores deben sortear los ciclos de licitación irregulares del sector público y asignar el inventario hacia los proyectos a hiperescala e industriales de mayor movimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fibra Se Desplaza hacia el Núcleo

La conectividad de fibra captó una demanda creciente en 2026 a medida que los operadores a hiperescala especificaron recorridos de fibra monomodo para cada enlace inter-rack y espina-hoja que supera los 100 metros, elevando el segmento hacia una CAGR del 9,02% hasta 2031. Dentro de los centros de datos, los troncos MPO de 864 fibras permiten un crecimiento modular al tiempo que reducen el espacio en planta en un 30%, contribuyendo directamente a la mejora de las métricas de efectividad en el uso de la energía. El cobre aún mantuvo el 61,72% de la cuota del mercado europeo de cableado estructurado en 2025, anclado por las amplias bases instaladas de Categoría 6 y 6A que admiten actualizaciones de iluminación PoE y Wi-Fi 6E. El cobre también ofrece la capacidad única de suministrar datos y energía de 90 vatios a través del mismo medio, una ventaja que la fibra no puede replicar sin cables híbridos costosos. El creciente mercado europeo de cableado estructurado sigue viendo cómo la fibra desplaza al cobre en los megacampus de Alemania, donde Google y Data4 exigen arquitecturas exclusivamente de fibra monomodo. Sin embargo, en los almacenes logísticos y los campus heredados, la Categoría 6A sigue siendo el punto óptimo de coste-rendimiento, lo que pone de relieve una curva de adopción bifurcada que los proveedores deben equilibrar.

Las perspectivas del cobre están respaldadas por las tendencias de PoE y la relativa sencillez de las terminaciones RJ45 en comparación con los conectores LC fusionados. Sin embargo, la aparición de la Categoría 8 impone nuevos obstáculos de certificación; los equipos de prueba que cuestan hasta 25.000 EUR (27.400 USD) limitan la capacidad de los instaladores, especialmente en los puntos de mayor construcción de Fráncfort y Ámsterdam. La inmunidad de la fibra a las interferencias electromagnéticas la hace indispensable en las plantas automotrices y farmacéuticas donde los variadores de frecuencia funcionan junto a robots de precisión. El lanzamiento de fibra insensible a la curvatura de Corning en 2024, que permite radios de 5 milímetros, reduce aún más el espacio en los armarios en las salas de coubicación con espacio limitado. Esta convergencia tecnológica posiciona a la fibra para capturar mayor valor por rack incluso cuando el cobre se aferra a las redes de edificios con uso intensivo de PoE.

Por Categoría de Cable: La Categoría 8 Apunta a la Densidad en la Parte Superior del Rack

Se proyecta que la Categoría 8 registre una CAGR del 7,98% hasta 2031, porque los operadores a hiperescala consideran su ancho de banda de 2 GHz y su alcance de 30 metros como un puente económico hacia los 400 Gbps sin necesidad de renovar completamente las estructuras de la espina dorsal. Entre los primeros adoptantes se encuentra el centro de inteligencia artificial Lübbenau de Schwarz Group, donde 100.000 GPU requieren cobre compacto de alta velocidad para facilitar el flujo de aire en el rack. La Categoría 6 dominó el 38,63% de la cuota del mercado europeo de cableado estructurado en 2025, lo que refleja su uso arraigado en las LAN de oficinas y los centros educativos. La Categoría 6A, con blindaje contra la diafonía alien y un margen de 500 MHz, sigue siendo la opción preferida para 10GBASE-T y PoE de 60-90 vatios, representando la mayor parte de las nuevas renovaciones comerciales. La Categoría 7 y 7A persisten en entornos industriales de nicho debido a las incompatibilidades del conector GG45 que desalientan una adopción más amplia.

Los cuellos de botella en la certificación frenan la aceleración de la Categoría 8. BICSI solo incorporó las pruebas de 2 GHz a sus planes de estudios a finales de 2025, por lo que pocos técnicos pueden validar los estrictos límites del canal. A medida que los sitios a hiperescala en Alemania superan los grupos de mano de obra locales, los contratistas importan personal certificado o amplían los plazos, ninguna de las cuales se alinea con los objetivos de vía rápida de los inversores. Por el contrario, el espacio residual de la Categoría 5e se está reduciendo porque los canales de 100 MHz no pueden sostener los presupuestos modernos de PoE ni el 10GBASE-T, lo que cataliza ciclos de actualización en los que los propietarios de oficinas optan directamente por la Categoría 6A. Los mandatos LSZH del Reglamento de Productos de Construcción de la UE añaden un coste material del 10-15% en la Categoría 6A y la Categoría 8, pero el cumplimiento es innegociable en Alemania, los Países Bajos y los Países Nórdicos, lo que impulsa a los proveedores a estandarizar la producción LSZH.

Por Aplicación: La Automatización Industrial Se Acelera

Los despliegues en centros de datos siguieron siendo la porción más grande, con el 45,73% de los ingresos de 2025, pero se prevé que las redes de automatización industrial crezcan más rápido, con una CAGR del 8,44% hasta 2031. Los clústeres automotrices y farmacéuticos de Alemania e Italia requieren una latencia determinista inferior a 1 milisegundo, lograda mediante Redes Sensibles al Tiempo sobre bases de Categoría 6A o fibra. Los switches Hirschmann de Belden y los PLC con capacidad TSN de Siemens se integran perfectamente con el cobre LSZH, acortando los ciclos de puesta en marcha en entornos de planta exigentes. Las aplicaciones de LAN en campus se expanden más lentamente porque la adopción de Wi-Fi suaviza la necesidad de conexiones dedicadas en los puntos finales, aunque los sistemas de llamada de enfermería con Alimentación a través de Ethernet y los laboratorios de aprendizaje híbrido siguen generando volúmenes estables.

El modelo de micro centro de datos en el borde de la automatización industrial concentra los servidores junto a las líneas de producción, creando una demanda localizada de espinas de fibra monomodo y switches de agregación de Categoría 8 en carcasas reforzadas. Si bien cada fábrica consume menos cableado que una sala a hiperescala, el volumen agregado en miles de plantas rivaliza con los grandes despliegues de centros de datos. Los proyectos en centros de datos comprimen los márgenes de los proveedores debido a la escala de las adquisiciones; por el contrario, los clientes industriales valoran el soporte técnico personalizado, lo que permite fijar precios premium en los arneses preterminados y la fibra armada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: TI y Telecomunicaciones Marca el Ritmo

TI y telecomunicaciones representaron el 32,94% de los ingresos de 2025 y se espera que crezcan a una CAGR del 8,14%, reflejando las inversiones en hiperescala y 5G.

El gobierno, las utilities y la educación completan la diversidad de la demanda. Los operadores de la red eléctrica incorporan fibra en los cables de energía de alta tensión, una especialidad híbrida de Prysmian y Nexans que transmite diagnósticos en tiempo real a los centros de control. Las universidades que adoptan el aprendizaje híbrido necesitan enlaces ascendentes de 25 Gbps desde los auditorios, pero los ciclos presupuestarios fluctúan con la financiación pública. El comercio minorista y la hostelería prefieren la Categoría 6 de menor coste para las terminales de punto de venta y el Wi-Fi para huéspedes, lo que genera ingresos modestos por sitio.

Análisis Geográfico

El Reino Unido generó el 38,73% de los ingresos de 2025, ya que los pisos de negociación de Londres requirieron trayectos de fibra de 100 Gbps con doble diversidad y switches de agregación de Categoría 8 para reducir en microsegundos la latencia de ejecución. Las expansiones de Colt DCS en Slough y el programa de fibra hasta el local en zonas rurales de Openreach mantienen una demanda robusta; sin embargo, las tarifas eléctricas más altas en comparación con la Europa continental y las cuestiones de soberanía de datos relacionadas con el Brexit empujan las nuevas construcciones a hiperescala hacia Fráncfort y Ámsterdam. Alemania, con una expansión del 8,44% en CAGR, alberga enormes campus de nueva construcción donde los presupuestos de cableado estructurado superan los 300 millones de USD por sitio. Los proyectos de centros de datos en Dietzenbach, Hanau y Lübbenau especifican fibra monomodo LSZH exclusivamente para los enlaces entre edificios, impulsando la demanda local de fusionadoras de fibra y reflectómetros ópticos en el dominio del tiempo. Las plantas industriales de Baviera y Baden-Württemberg se actualizan a Ethernet TSN, combinando la Categoría 6A con fibra para orquestar la robótica y los sistemas de visión.

La iniciativa Très Haut Débit de Francia y la cartera de 170 MW de Colt en París impulsan un crecimiento moderado, respaldado por el programa de selección de sitios de EDF para campus de bajo consumo de carbono cerca de las centrales nucleares. Italia y España canalizan fondos de recuperación hacia instalaciones de fibra en zonas suburbanas, pero se enfrentan a costosas modernizaciones en los densos bloques urbanos, lo que alarga los plazos de despliegue. Los Países Bajos se benefician de los nuevos cables transatlánticos hacia Ámsterdam, lo que requiere cassettes MPO de alta densidad que reducen el espacio de los paneles de conexión. Las naciones nórdicas atraen capital con redes neutras en carbono; el proyecto de 750 MW de Brookfield en Estocolmo por sí solo requerirá cientos de kilómetros de fibra monomodo para exteriores con envueltas de baja temperatura. Los mercados del resto de Europa —desde Polonia hasta Portugal— ofrecen precios de suelo más bajos y energía renovable, atrayendo despliegues en el borde que diversifican la demanda regional.

Panorama Competitivo

Los grandes operadores globales Belden, CommScope y Corning mantienen sus posiciones consolidadas mediante marcos plurianuales a hiperescala; sin embargo, el poder de fijación de precios se erosiona a medida que los operadores adquieren múltiples conjuntos para mitigar el riesgo de suministro. Los especialistas europeos Prysmian, Nexans y Datwyler aprovechan su experiencia en la fabricación LSZH y su proximidad a los sitios de los clientes, acortando los plazos de entrega para recuentos de fibra personalizados. Schneider Electric y Siemens agrupan el cableado con la energía y la refrigeración en paquetes de centros de datos llave en mano, aumentando la participación en el gasto y fidelizando a los clientes desde el principio del ciclo de diseño. Legrand y Panduit se diferencian mediante paneles de conexión inteligentes y ecosistemas de cassettes que permiten la monitorización remota de puertos, una característica que gana favor entre los operadores de coubicación a medida que persiguen la eficiencia operativa.

Los nuevos participantes apuntan a los sitios industriales en el borde. TE Connectivity y ABB refuerzan los transceptores para zonas de alta temperatura y alta vibración, logrando primeras victorias en las plantas automotrices. Las superposiciones de conectividad definida por software amenazan con la comoditización en la capa de acceso, pero los sistemas de negociación sensibles a la latencia y las líneas de visión artificial siguen estando firmemente vinculados a los medios cableados. The Siemon Company y RandM invierten en conectores de Categoría 8 terminables en campo y kits de certificación avanzados para aliviar los cuellos de botella de mano de obra en los clústeres de construcción de Alemania. Los próximos estándares IEEE 800 GbE y 1,6 TbE prometen otra oleada de renovaciones que favorecerá a los actores ricos en propiedad intelectual como Corning y CommScope.

Líderes de la Industria Europea de Cableado Estructurado

Belden Inc.

The Siemon Company

Corning Incorporated

CommScope Holding Company, Inc.

Anixter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Google inició la construcción de sus campus alemanes por valor de 5.500 millones de EUR, encargando kits de troncos de fibra monomodo por un valor estimado de 80 millones de USD.

- Noviembre de 2025: Schwarz Group confirmó el uso de cobre de Categoría 8 y fibra monomodo de 400 GbE para su centro de inteligencia artificial Lübbenau de 11.000 millones de EUR, asignando aproximadamente 120 millones de USD al cableado estructurado.

- Octubre de 2025: Data4 obtuvo 2.000 millones de EUR para construir un campus de 180 MW en Hanau, acelerando la demanda de conjuntos de cobre de conexión directa con refrigeración líquida.

- Septiembre de 2025: Colt DCS anunció 117 MW en Fráncfort y Berlín más 170 MW en París, adjudicando contratos de Categoría 6A y fibra monomodo a Panduit y Datwyler.

Alcance del Informe del Mercado Europeo de Cableado Estructurado

El Informe del Mercado Europeo de Cableado Estructurado está segmentado por Tipo de Producto (Cable de Cobre, Conectividad de Cobre, Cable de Fibra Monomodo, Cable de Fibra Multimodo, Conectividad de Fibra), Categoría de Cable (Categoría 5e, Categoría 6, Categoría 6A, Categoría 7, Categoría 8), Aplicación (LAN, Centro de Datos, Red de Campus, Redes de Automatización Industrial), Vertical Industrial (TI y Telecomunicaciones, BFSI, Salud, Manufactura, Gobierno, Educación, Energía, Otros) y Geografía (Reino Unido, Alemania, Francia, Italia, España, Países Bajos, Países Nórdicos, Resto de Europa). Las previsiones del mercado se proporcionan en términos de Valor (USD).

| Cobre | Cable de Cobre |

| Conectividad de Cobre | |

| Fibra | Cable de Fibra Monomodo |

| Cable de Fibra Multimodo | |

| Conectividad de Fibra |

| Categoría 5e |

| Categoría 6 |

| Categoría 6A |

| Categoría 7 |

| Categoría 8 |

| Red de Área Local (LAN) |

| Centro de Datos |

| Red de Campus |

| Redes de Automatización Industrial |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura |

| Gobierno y Sector Público |

| Educación |

| Energía y Utilities |

| Otros Verticales Industriales |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) |

| Resto de Europa |

| Por Tipo de Producto | Cobre | Cable de Cobre |

| Conectividad de Cobre | ||

| Fibra | Cable de Fibra Monomodo | |

| Cable de Fibra Multimodo | ||

| Conectividad de Fibra | ||

| Por Categoría de Cable | Categoría 5e | |

| Categoría 6 | ||

| Categoría 6A | ||

| Categoría 7 | ||

| Categoría 8 | ||

| Por Aplicación | Red de Área Local (LAN) | |

| Centro de Datos | ||

| Red de Campus | ||

| Redes de Automatización Industrial | ||

| Por Vertical Industrial | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Educación | ||

| Energía y Utilities | ||

| Otros Verticales Industriales | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado europeo de cableado estructurado hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 7,24% de 2026 a 2031.

¿Qué tipo de producto crece más rápido en el panorama del cableado en Europa?

La fibra monomodo está configurada para crecer a una CAGR del 9,02% a medida que los centros de datos a hiperescala migran a arquitecturas de 100-400 Gbps.

¿Por qué Alemania supera al Reino Unido en nuevas instalaciones?

Los megacampus respaldados por Google, Schwarz Group y Data4, junto con las políticas federales de soberanía digital, están impulsando una CAGR del 8,44% en Alemania.

¿Cómo influyen las tendencias de PoE en la elección del cableado?

Los presupuestos de energía de 90 vatios de IEEE 802.3bt hacen de la Categoría 6A el estándar predeterminado para los nuevos despliegues de PoE porque equilibra el rendimiento de 10GBASE-T con el margen térmico.

¿Cuál es el principal desafío del lado de la oferta que enfrentan los proveedores de cables?

La escasez de instaladores certificados en Categoría 8 y los equipos de prueba de alto coste están ralentizando los despliegues en los centros de Fráncfort y Ámsterdam.

Última actualización de la página el: