Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

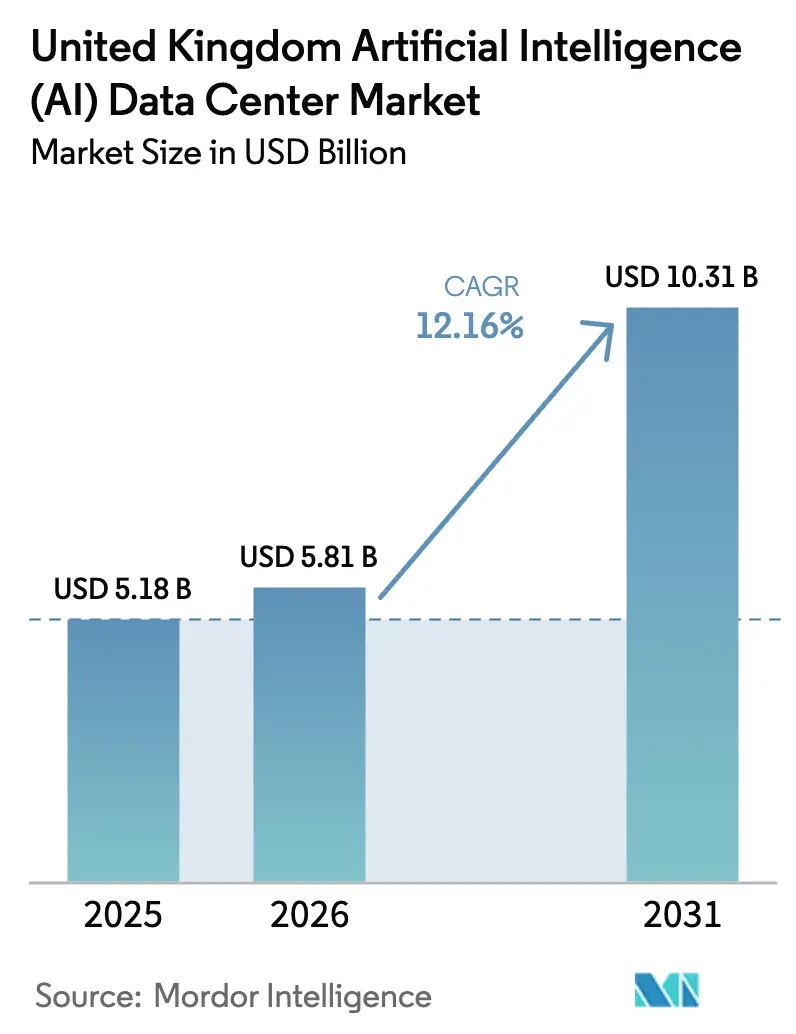

| Tamaño del mercado en el año base (2025) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) del Reino Unido por Mordor Intelligence

El tamaño del mercado de centros de datos de IA del Reino Unido en 2026 se estima en USD 5.810 millones, creciendo desde el valor de 2025 de USD 5.180 millones, con proyecciones para 2031 que muestran USD 10.310 millones, creciendo a una CAGR del 12,16% durante el período 2026-2031. El tamaño actual del mercado de centros de datos de IA refleja un impulso de inversión pública y privada sin precedentes, respaldado por el programa de supercómputo Bletchley del gobierno de GBP 900 millones y más de GBP 25.000 millones en compromisos corporativos.[1]"25.000 millones de libras de inversión privada para hacer crecer el sector de la IA en el Reino Unido", GOV.UK, gov.uk La rápida adopción de la IA generativa en las empresas, los requisitos más estrictos de residencia de datos y los acuerdos de compra de energía renovable del lado de la demanda están redefiniendo las estrategias de infraestructura digital. Los operadores están redirigiendo los planes de construcción hacia regiones con colas de acceso a la red más cortas y abundante energía limpia, al tiempo que aceleran el despliegue de bastidores enfriados por líquido que manejan densidades de potencia cinco veces superiores a las cargas tradicionales.[2]"Connections Action Plan", Ofgem, ofgem.gov.uk La intensidad competitiva está aumentando a medida que los hiperescaladores compiten por sitios escasos de alta capacidad, y los operadores especializados de colocación aprovechan las ventajas de proximidad en torno a la Puerta de Enlace de Internet de Londres, actualizada a menos de 2 milisegundos. La escasez de mano de obra en ingeniería eléctrica certificada y el endurecimiento de las auditorías ambientales están añadiendo riesgos de ejecución que favorecen a los operadores experimentados capaces de financiar sus propios programas internos de captación de talento.

Conclusiones Clave del Informe

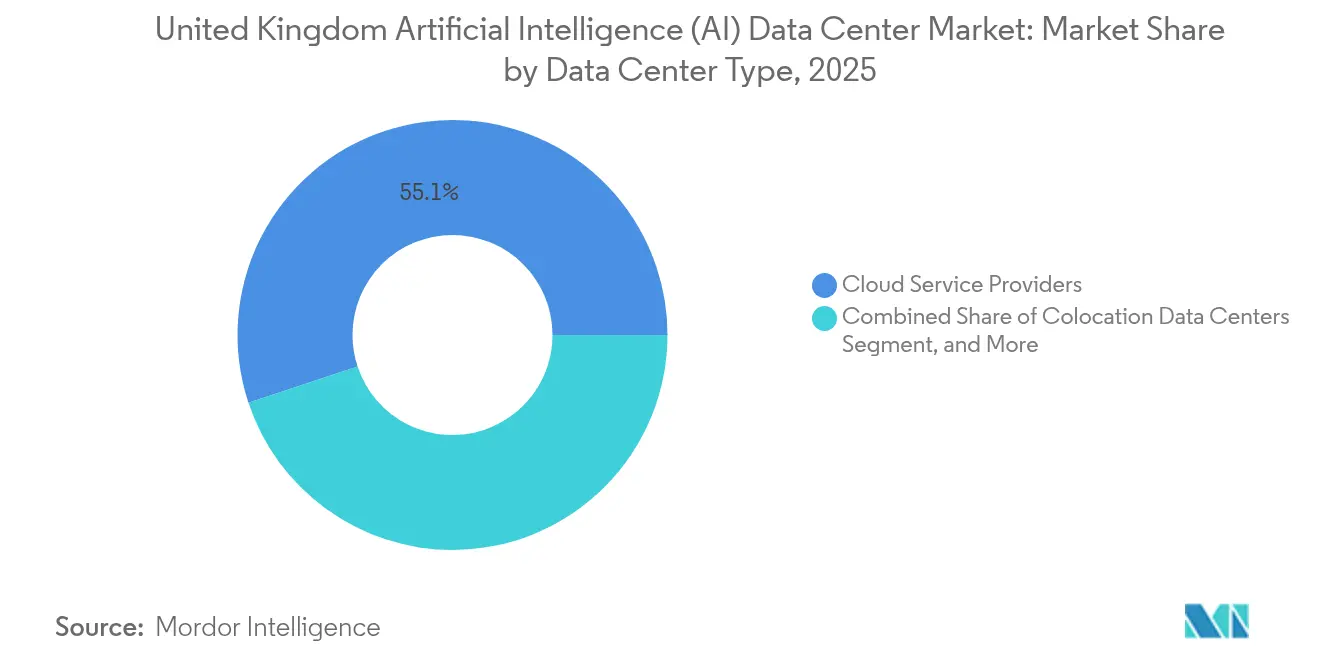

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron con el 55,10% de la participación del mercado de centros de datos de IA del Reino Unido en 2025, mientras que se espera que los Centros de Datos de Colocación avancen a una CAGR del 15,05% hasta 2031.

- Por componente, el software representó una participación del 45,25% del tamaño del mercado de centros de datos de IA del Reino Unido en 2025, mientras que se espera que el hardware se expanda a una CAGR del 14,22% hasta 2031.

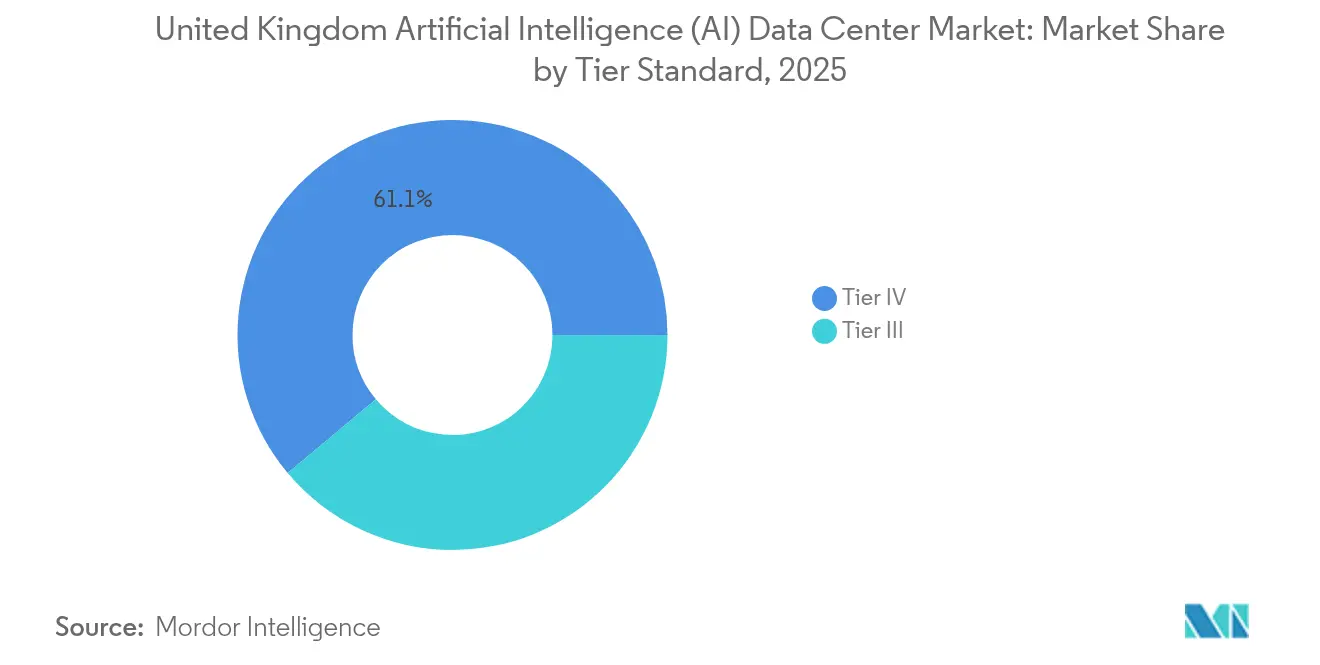

- Por estándar de nivel, las instalaciones de Nivel IV capturaron el 61,10% de la participación del mercado de centros de datos de IA del Reino Unido en 2025, y se proyecta que el Nivel III crezca a una CAGR del 15,40% hasta 2031.

- Por industria de usuario final, TI e ITES mantuvo el 33,40% de la participación del mercado de centros de datos de IA del Reino Unido en 2025, mientras que se prevé que el sector de Internet y Medios Digitales registre la CAGR más rápida del 13,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de IA Generativa por empresas del Reino Unido | +2.1% | Nacional, con enfoque en Londres y Mánchester | Mediano plazo (2 a 4 años) |

| Acuerdos de Compra de Energía renovable del lado de la demanda | +1.8% | Nacional, con inicio en Escocia y Gales | Largo plazo (≥ 4 años) |

| Financiación de capital riesgo con cláusulas de residencia de datos en el Reino Unido | +1.5% | Distritos financieros de Londres y Edimburgo | Corto plazo (≤ 2 años) |

| Régimen fiscal de "deducción íntegra" para hardware de IA | +1.2% | Nacional, más fuerte en segmentos empresariales | Mediano plazo (2 a 4 años) |

| Plan de supercómputo Bletchley del gobierno de GBP 900 millones | +0.9% | Clústeres de investigación nacionales | Largo plazo (≥ 4 años) |

| Actualizaciones de la Puerta de Enlace de Internet de Londres a menos de 2 ms | +0.7% | Londres y el sureste de Inglaterra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de la IA Generativa por las Empresas del Reino Unido

Las empresas de los sectores de finanzas, sanidad y comercio minorista están incorporando modelos de lenguaje de gran escala en flujos de trabajo de misión crítica, lo que impulsa la demanda de procesadores optimizados para tensores y memoria de alto ancho de banda que las instalaciones heredadas no pueden acomodar. Las organizaciones están dividiendo las cargas de trabajo entre el entrenamiento de modelos basado en la nube y la inferencia en las instalaciones propias para mantener la soberanía de los datos, lo que incrementa los requisitos de conectividad entre entornos privados y públicos.[3]"Informe de estabilidad financiera de diciembre de 2024", Banco de Inglaterra, bankofengland.co.uk El consumo de energía por bastidor ha aumentado a 50 kilovatios, lo que obliga a los operadores a rediseñar los cuadros de distribución y las zonas de distribución de energía. Los nodos periféricos agrupados en torno a Londres y Mánchester están ganando terreno para respaldar los objetivos de latencia inferior a 20 milisegundos en la negociación algorítmica y el diagnóstico por imagen. El cumplimiento del RGPD motiva aún más a las empresas a mantener los conjuntos de datos de entrenamiento sensibles dentro de las fronteras del Reino Unido, reforzando la demanda de capacidad localizada.

Acuerdos de Compra de Energía del Lado de la Demanda para Cargas de Trabajo de IA con Energía Renovable

Las decisiones de ubicación de centros de datos priorizan cada vez más la proximidad a los recursos eólicos y solares por encima de las redes metropolitanas tradicionales. Los operadores diseñan acuerdos de compra de energía renovable las 24 horas del día, los 7 días de la semana, que alinean la programación de cargas de trabajo con los picos de generación, lo que permite obtener beneficios de precios dinámicos de la electricidad. Los clústeres de entrenamiento de IA se desplazan a ventanas de horas valle cuando la producción de energía renovable es mayor, reduciendo así el costo de energía por tera-operación. El almacenamiento en baterías y la participación automatizada en la respuesta a la demanda generan ingresos por servicios auxiliares, mejorando la rentabilidad de los proyectos. Las empresas especifican certificados de energía renovable igualados por hora, elevando el listón de la transparencia y llevando a los proveedores a adoptar el seguimiento en tiempo real.

Aumento de la Financiación de Capital Riesgo que Exige la Residencia de Datos en el Reino Unido

Las hojas de términos de capital riesgo ahora incorporan cláusulas que exigen que los modelos críticos de IA y los conjuntos de datos permanezcan en suelo del Reino Unido para mitigar el riesgo de soberanía. Las empresas emergentes de tecnología financiera y tecnología sanitaria contratan, por tanto, instalaciones de colocación de IA listas para usar con portales de cumplimiento normativo y pistas de auditoría completas. Esta demanda cautiva estimula proyectos de construcción a medida en torno a Londres y Edimburgo, y acelera el aprovisionamiento de interconexiones seguras hacia zonas de nube a hiperescala para ejecuciones de entrenamiento en ráfaga. El contexto geopolítico subraya la importancia de una gobernanza de datos demostrable, lo que refuerza el valor de la infraestructura con sede en el Reino Unido en las estrategias de expansión europea.

Régimen Fiscal de "Deducción Íntegra" para el Gasto de Capital en Hardware de IA

La deducción inmediata del costo de hardware de IA calificado comprime los períodos de recuperación de la inversión en clústeres de GPU, aceleradores cuánticos y sistemas de enfriamiento por inmersión. Los operadores adelantan los ciclos de renovación para asegurar la desgravación antes del fin del régimen fiscal, intensificando las adquisiciones y ampliando los plazos de entrega de componentes de última generación. Las instalaciones nacionales ganan flexibilidad de precios frente a sus homólogas internacionales, que carecen de una desgravación fiscal comparable, lo que inclina a los inquilinos multinacionales a favorecer las instalaciones en el Reino Unido para su próximo tramo de despliegue de IA. La depreciación acelerada también libera financiación para hardware experimental, como los tejidos de interconexión fotónica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tiempos de cola para la conexión a la red que superan los 24 meses | -0.8% | Nacional, con impacto severo en el sureste de Inglaterra | Mediano plazo (2 a 4 años) |

| Escasez de ingenieros eléctricos certificados en centros de datos | -0.6% | Nacional, con escasez aguda en Londres y Mánchester | Largo plazo (≥ 4 años) |

| Restricciones de permisos de planificación cerca del Cinturón Verde de Londres | -0.4% | Sureste de Inglaterra, en particular el área del Gran Londres | Mediano plazo (2 a 4 años) |

| Auditorías más estrictas de la Agencia de Medio Ambiente sobre el uso del agua | -0.3% | Nacional, con mayor impacto en instalaciones de IA de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tiempos de Cola para la Conexión a la Red que Superan los 24 Meses

Las solicitudes de conexión para campus de IA de más de 50 megavatios se han triplicado desde 2024, lo que presiona la capacidad de los operadores de redes de distribución y añade dos años a los calendarios de construcción habituales. Los promotores redirigen el capital hacia adquisiciones de rehabilitación de terrenos industriales con suministros existentes, lo que eleva las valoraciones y limita la entrada de nuevos actores en suelos sin desarrollar. Los despliegues modulares que escalan en fases de 10 megavatios están ganando popularidad para alinearse con las actualizaciones escalonadas de la red. La capacidad desigual entre regiones impulsa la inversión hacia el norte, lo que podría reequilibrar la topología históricamente centrada en Londres. Las propuestas de reforma del mercado eléctrico prometen mecanismos de reducción de colas, aunque su implementación no aliviará materialmente las restricciones antes de 2027.

Escasez de Ingenieros Eléctricos Certificados en Centros de Datos

Las topologías de grado IA requieren sistemas de distribución de alta densidad, circuitos de enfriamiento por líquido sin fugas e instrumentación que pocos ingenieros del Reino Unido dominan. Las tasas de vacantes superan el 20% en Londres, lo que eleva los salarios y prolonga los plazos de puesta en marcha. Los operadores responden asociándose con institutos técnicos y patrocinando aprendizajes acelerados, pero las curvas de aprendizaje experiencial limitan el alivio a corto plazo. La inflación salarial amplía los diferenciales de costos entre los proyectos periféricos de Nivel III y los grandes campus de Nivel IV, complicando los cálculos de retorno de inversión para construcciones especulativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Dominio de la Nube se Enfrenta al Desafío de la Colocación

Los Proveedores de Servicios en la Nube retuvieron el 55,10% de la participación del mercado de centros de datos de IA del Reino Unido en 2025, ya que sus instalaciones a hiperescala anclan la capacidad nacional. Sin embargo, el segmento de colocación registra una CAGR del 15,05% hasta 2031, lo que refleja el deseo de las empresas de contar con arquitecturas híbridas que mantengan los nodos de inferencia dentro de las fronteras soberanas mientras utilizan ráfagas de nube para el entrenamiento. Las empresas emergentes atraídas por las cláusulas de residencia en la financiación de capital riesgo prefieren suites de colocación que incluyen informes de cumplimiento normativo e interconexiones de alto ancho de banda a clústeres de GPU en la nube pública. Los micrositios periféricos conectados a puntos de agregación 5G permiten la inferencia de IA en menos de 20 milisegundos para los usuarios finales, mientras que los nodos empresariales en las propias instalaciones satisfacen las cargas de trabajo sujetas a requisitos de sensibilidad de datos o latencia determinista.

El segmento de nube contrarresta esto creando "zonas de IA" dentro de los centros de datos hiperescalados existentes, ofreciendo pods de GPU de metal desnudo con rendimiento determinista. Los servicios integrados de plataforma de aprendizaje automático consolidan aún más a los operadores de nube establecidos; sin embargo, el escrutinio regulatorio sobre la localización de datos impide la repatriación total de los casos de uso sensibles. Como resultado, el mercado de centros de datos de IA continúa apoyándose en la colocación por sus ventajas de cumplimiento normativo y proximidad, mientras que la nube mantiene el dominio en los ciclos de entrenamiento de alta intensidad computacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La Aceleración del Hardware Supera el Crecimiento del Software

El software mantuvo el 45,25% de los ingresos de 2025, pero el hardware crece más rápido a una CAGR del 14,22%, lo que refleja un cambio del ajuste algorítmico al escalado de infraestructura. Las unidades de distribución de energía y los colectores de enfriamiento por líquido representan el mayor gasto en hardware, ya que los operadores adaptan los bastidores para cargas de 50 kilovatios. Los aceleradores especializados, como los núcleos de tensores, los procesadores preparados para la computación cuántica y los adaptadores de red de interconexión fotónica, lideran la ola de renovación, financiada por el incentivo de deducción íntegra. Los ingresos por software siguen siendo sólidos en las plataformas de operaciones de modelos, las herramientas de aprendizaje automático automatizado y los tiempos de ejecución de inferencia optimizados para la eficiencia energética; sin embargo, las ganancias incrementales se estancan sin las correspondientes mejoras de hardware.

Los ingresos por servicios siguen la curva de complejidad; los contratos de infraestructura de IA gestionada incluyen monitorización las 24 horas del día, los 7 días de la semana, seguridad en el ciclo de vida del modelo y mantenimiento predictivo de bombas e intercambiadores de calor. Ese nivel de servicios profesionales fideliza a los inquilinos con contratos más largos, consolidando flujos de ingresos recurrentes a medida que el mercado de centros de datos de IA del Reino Unido pasa de la fase de construcción a la de optimización.

Por Estándar de Nivel: La Estabilidad del Nivel IV se Encuentra con la Agilidad del Nivel III

El Nivel IV concentró el 61,10% de la participación del mercado de centros de datos de IA en 2025, ya que los clientes de servicios financieros y sanidad requieren disponibilidad continua durante las ejecuciones de entrenamiento de modelos que pueden durar semanas. El Nivel III avanza a una CAGR del 15,40%, convirtiéndose en la opción preferida para los clústeres de inferencia sensibles al costo y los entornos de desarrollo y prueba que pueden soportar tiempos de inactividad controlados. Los diseños mejorados de Nivel III incorporan doble suministro de la red de servicios públicos, rutas de energía N+1 y redundancia de enfriamiento por líquido, lo que es suficiente para los nodos periféricos de IA desplegados dentro de concentradores de fibra metropolitana.

Mientras tanto, los campus de Nivel IV evolucionan con circuitos de bombas con redundancia triple y recuperación localizada del calor, alcanzando una métrica de eficiencia en el uso de la energía (PUE) de 1,15 bajo cargas sostenidas de 100 megavatios. Los reguladores de servicios financieros continúan exigiendo el Nivel IV para las funciones de modelización de riesgos impulsadas por IA, manteniendo una base de demanda elevada, aunque el crecimiento se inclina hacia las construcciones de Nivel III más ágiles, posicionadas cerca de los clústeres de usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Dominio de TI es Desafiado por la Innovación en Medios

Los actores de TI e ITES capturaron una participación del 33,40% en 2025, lo que refleja la demanda histórica de servicios de externalización y en la nube. Sin embargo, las cargas de trabajo de Internet y Medios Digitales escalan a una CAGR del 13,71%, impulsadas por canalizaciones de contenido generativo y motores de personalización de audiencias en tiempo real. Las empresas de medios despliegan modelos basados en transformadores que simulan personajes no jugadores en videojuegos o generan automáticamente subtítulos para transmisiones en directo, lo que requiere nodos de inferencia de baja latencia ubicados conjuntamente con redes de distribución de contenido.

Las instituciones del sector de Banca, Servicios Financieros y Seguros (BFSI) amplían las mallas de detección de fraude y los entornos de prueba para la negociación algorítmica, consolidando una instalación de colocación de nivel superior en Docklands. El sector de la salud utiliza diagnósticos asistidos por IA alojados en centros regionales para cumplir con las políticas de soberanía de datos del Servicio Nacional de Salud (NHS). Las empresas manufactureras adoptan análisis de mantenimiento predictivo en nodos periféricos adyacentes a las plantas de producción, y el gobierno genera una demanda estable para los análisis de ciberdefensa. Las telecomunicaciones incorporan la IA en gabinetes de red periférica para la gestión del tráfico y la detección de anomalías, consolidando un patrón de construcción distribuida que complementa los campus de nube central.

Análisis Geográfico

Londres y el sureste de Inglaterra concentran la mayor parte de la capacidad instalada de centros de datos de IA, anclada por la proximidad al ecosistema financiero de la City y la latencia de la puerta de enlace inferior a 2 milisegundos. La región se beneficia de una densa infraestructura de fibra, cadenas de suministro maduras y una abundancia de talento técnico; sin embargo, las restricciones urbanísticas en torno al Cinturón Verde y las prolongadas colas de acceso a la red limitan las nuevas construcciones. Como resultado, el tamaño del mercado de centros de datos de IA en Londres crece a un ritmo moderado en comparación con los centros emergentes.

Los clústeres del norte de Inglaterra en torno a Mánchester y Leeds están ascendiendo como destinos alternativos, ofreciendo menores costos de suelo, conexiones a la red más rápidas y una columna vertebral de fibra de las Midlands a Escocia que respalda la distribución de inferencia periférica. Las universidades regionales proporcionan un flujo constante de graduados para las operaciones de colocación, y las autoridades municipales aceleran las aprobaciones de zonificación para atraer ingresos fiscales de la infraestructura digital.

Escocia aprovecha su abundante energía eólica terrestre y marina para atraer campus de entrenamiento de IA de alta densidad, combinando acuerdos de compra de energía renovable las 24 horas del día, los 7 días de la semana, con bloques de energía con respaldo de baterías. El clúster de servicios financieros de Edimburgo amplifica la demanda de nodos de inferencia sensibles a la latencia, y la estrategia de datos ecológicos del gobierno subvenciona redes de recuperación de calor que exportan calor residual a redes de energía de distrito. Gales emplea zonas empresariales y regímenes fiscales favorables sobre bienes inmuebles para atraer construcciones modulares cerca de Cardiff, mientras que los mejores puntos de aterrizaje de cables submarinos conectan las rutas de tráfico irlandés y continental. En conjunto, estos impulsos regionales diversifican el riesgo alejándolo de la congestión del sureste y amplían la resiliencia nacional.

Panorama Competitivo

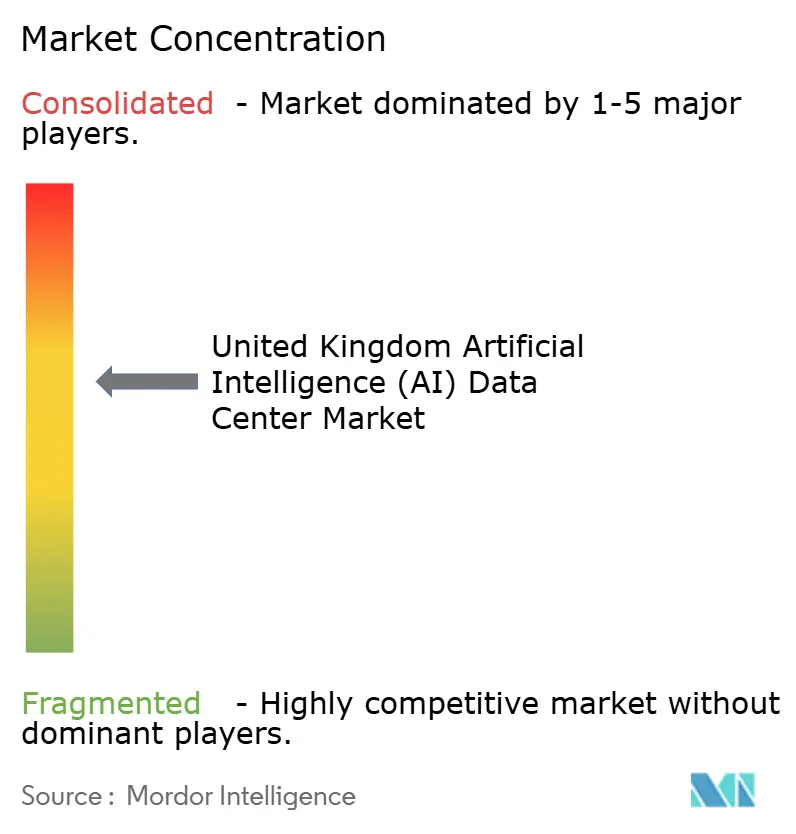

La competencia en el mercado de centros de datos de IA del Reino Unido es moderada e intensificándose. Los hiperescaladores, como AWS, Microsoft y Google, persiguen expansiones multimillonarias en libras esterlinas para asegurar ventajas de capacidad anticipada, mientras que los inversores institucionales adquieren cadenas independientes de colocación para lograr una agregación de escala. La diferenciación pivota sobre la competencia en enfriamiento por líquido, las garantías de integración de energías renovables y los conjuntos de herramientas de cumplimiento certificado, en lugar de depender únicamente de los metros cúbicos disponibles.[4]"Normas del sector de centros de datos del Reino Unido", Data Centre Alliance, datacentrealliance.org

Los operadores especializados despliegan módulos de microcentros de datos dentro de los núcleos urbanos, logrando ventajas de ubicación que las instalaciones hiperescaladas no pueden replicar. Las asociaciones entre los gigantes de la nube y los proveedores de energía experimentan con la igualación de energías renovables en tiempo real, lo que anticipa un futuro en el que la orquestación de cargas de trabajo responda a la intensidad de carbono de la red. La escasez de talento otorga ventaja a las empresas que invierten en programas de aprendizaje y planes de formación propietarios, reduciendo así su dependencia de los contratistas. El mercado de centros de datos de IA del Reino Unido resultante exhibe una estructura mixta en la que los principales proveedores ostentan participaciones considerables pero no dominantes, dejando espacio para los innovadores actores regionales emergentes.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) del Reino Unido

Amazon.com, Inc. (AWS)

Microsoft Corporation

Google Cloud (Google LLC)

Meta Platforms, Inc.

NVIDIA Corporation (DGX Cloud)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: AWS anunció una expansión adicional de GBP 8.000 millones dirigida a salas de servidores enfriadas por líquido optimizadas para IA y abastecimiento de energía renovable a escala regional.

- Septiembre de 2025: Blackstone completó una adquisición de GBP 10.000 millones de los activos europeos de QTS Realty Trust, incluidos importantes sitios en el Reino Unido destinados a la adaptación para IA.

- Agosto de 2025: Microsoft se asoció con Octopus Energy para habilitar la igualación de energía renovable en tiempo real las 24 horas del día, los 7 días de la semana, para las cargas de trabajo de IA.

- Julio de 2025: CyrusOne comprometió GBP 6.300 millones para cinco nuevos campus en el Reino Unido con bloques de entrenamiento de IA de 100 megavatios e integración de calefacción de distrito.

- Junio de 2025: Digital Realty ha lanzado una plataforma de colocación lista para IA en Londres, con clústeres de GPU preconfigurados y automatización del cumplimiento normativo.

- Mayo de 2025: Equinix ha inaugurado su tercera instalación de IA en Londres, ofreciendo bahías de investigación cuántica con enfriamiento de precisión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de centros de datos optimizados para inteligencia artificial del Reino Unido como todos los ingresos relacionados con la construcción, el equipamiento y la explotación de instalaciones diseñadas específicamente para cargas de trabajo de IA, incluidos los campus hiperescalares gestionados por el propietario, las salas de colocación adaptadas para bastidores de GPU refrigerados por líquido y los nodos periféricos que soportan la inferencia cerca de los usuarios. El gasto en infraestructura eléctrica y mecánica, hardware informático, middleware especializado y servicios gestionados de alojamiento de IA se refleja en toda la cadena de valor.

Exclusión del ámbito de aplicación: No se incluyen los clusters de computación de alto rendimiento alojados en universidades ni los superordenadores soberanos.

Segmentación

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube

- Centros de Datos de Colocación

- Empresarial / En las Propias Instalaciones / Periférico

- Por Componente

- Hardware

- Infraestructura de Energía

- Infraestructura de Enfriamiento

- Equipos de TI

- Bastidores y Otro Hardware

- Tecnología de Software

- Aprendizaje Automático

- Aprendizaje Profundo

- Procesamiento del Lenguaje Natural

- Visión por Computadora

- Servicios

- Servicios Gestionados

- Servicios Profesionales

- Hardware

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- TI e ITES

- Internet y Medios Digitales

- Operadores de Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Sanidad y Ciencias de la Vida

- Fabricación e Internet Industrial de las Cosas (IIoT)

- Gobierno y Defensa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de diseño de instalaciones, directores de ventas de colocation, asesores de planificación de redes del Reino Unido y responsables de compras de hiperescaladores de Londres, Manchester y las nuevas zonas de crecimiento de IA. En estas conversaciones se aclaró la potencia media de los bastidores (que ahora alcanza los 120 kW), los plazos de entrega de las subestaciones de 132 kV y las bandas de precios típicas de los servicios, que afinaron las hipótesis extraídas del trabajo de oficina.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos públicos procedentes de fuentes como la Oficina de Estadísticas Nacionales del Reino Unido, los registros de conexión a la red de Ofgem, los archivos del Registro de Sociedades y asociaciones del sector como el TechUK Data Centre Council. La información técnica se enriqueció con artículos revisados por expertos sobre la eficiencia de la refrigeración líquida y la densidad de los bastidores de GPU, patentes a través de Questel y datos de envío de componentes clave de Volza. Las bases de datos de pago, D&B Hoovers para los datos financieros y Dow Jones Factiva para las noticias sobre inversiones, ayudaron a los operadores a trazar su ruta. Esta lista es ilustrativa; muchos otros materiales alimentaron las estimaciones iniciales.

Dimensionamiento y previsión del mercado

El dimensionamiento descendente comenzó con la capacidad de megavatios puesta en servicio y en construcción, convertida en gasto mediante una curva de costes de la lista de materiales y validada con los roll-ups de ASP x volumen de los proveedores de la muestra. Los índices de penetración de los bastidores de IA, las tendencias de PUE, los retrasos en la lista de espera de la red, la erosión de los precios de las GPU y los cambios en la densidad de bastidores constituyeron las variables clave del modelo. La regresión multivariante, actualizada anualmente, proyecta cada impulsor y alimenta una superposición ARIMA para la comprobación de escenarios antes de realizar comprobaciones cruzadas ascendentes selectivas en centros emblemáticos. Las lagunas en la información facilitada por los operadores se solventaron triangulando los valores de importación, las adjudicaciones de las licitaciones y la orientación de los expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a un control de anomalías, a una revisión por pares y a la aprobación de la dirección. Los modelos se reconstruyen cada doce meses, con actualizaciones provisionales cuando se producen acontecimientos importantes, cambios en la política de red o aprobaciones de megacampus.

Por qué los responsables de la toma de decisiones confían en nuestra línea base de centros de datos optimizados con inteligencia artificial (IA) del Reino Unido

Las estimaciones publicadas difieren porque las empresas eligen ámbitos, monedas, cadencias de actualización y estructuras de costes distintos.

Entre los factores clave de la brecha se incluyen si se contabiliza el capex de autoconstrucción del hiperescalador, cómo se fijan los precios de los retrofits de refrigeración líquida, la división entre capacidad de formación e inferencia y el año en el que se contabilizan los costes de conexión a la red. Mordor Intelligence aplica un alcance transparente, alinea todos los valores a 2025 dólares constantes y revisa las variables cada trimestre, produciendo un punto medio equilibrado que otros raramente igualan.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 51.800 millones de dólares (2025) | Inteligencia de Mordor | - |

| 0,98 millardos de USD (2025) | Consultoría global A | Excluye el gasto a hiperescala autoconstruido; validación primaria limitada. |

| 730 millones de dólares (2024) | Revista de Industria B | Lista de componentes reducida; depende de la capacidad x ASP estática sin ajuste de retardo de red |

Estos contrastes demuestran que la disciplinada elección del alcance y el seguimiento variable de Mordor ofrecen una base fiable y reproducible para los inversores que planifican apuestas a largo plazo en infraestructuras de IA.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de centros de datos de IA en el Reino Unido en 2026?

El tamaño del mercado de centros de datos de IA asciende a USD 5.810 millones en 2026 y se prevé que crezca a una CAGR del 12,16% hasta 2031.

¿Qué segmento crece más rápido dentro de las instalaciones de IA del Reino Unido?

Los centros de datos de colocación lideran el crecimiento con una CAGR proyectada del 15,05% hasta 2031, ya que las empresas buscan modelos de despliegue de IA híbridos.

¿Qué participación tienen actualmente los proveedores de servicios en la nube?

Los Proveedores de Servicios en la Nube concentran el 55,10% de la participación del mercado de centros de datos de IA a partir de 2025.

¿Qué estándar de nivel domina las nuevas construcciones?

Las instalaciones de Nivel IV concentran el 61,10% de la participación, ya que las cargas de trabajo de entrenamiento de IA de misión crítica exigen la máxima disponibilidad.

¿Qué impulsa la expansión regional más allá de Londres?

Los cuellos de botella en la conexión a la red y el acceso favorable a la energía renovable están empujando a los operadores hacia centros en Mánchester, Edimburgo y Cardiff.

¿Cómo están cumpliendo los operadores con los mandatos de sostenibilidad?

Firman acuerdos de compra de energía renovable las 24 horas del día, los 7 días de la semana, despliegan enfriamiento por líquido e integran sistemas de recuperación de calor para alinear las cargas de trabajo de IA con la generación de energía limpia.

Última actualización de la página el: