Tamaño y Participación del Mercado de Revestimientos Arquitectónicos de los Países Nórdicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

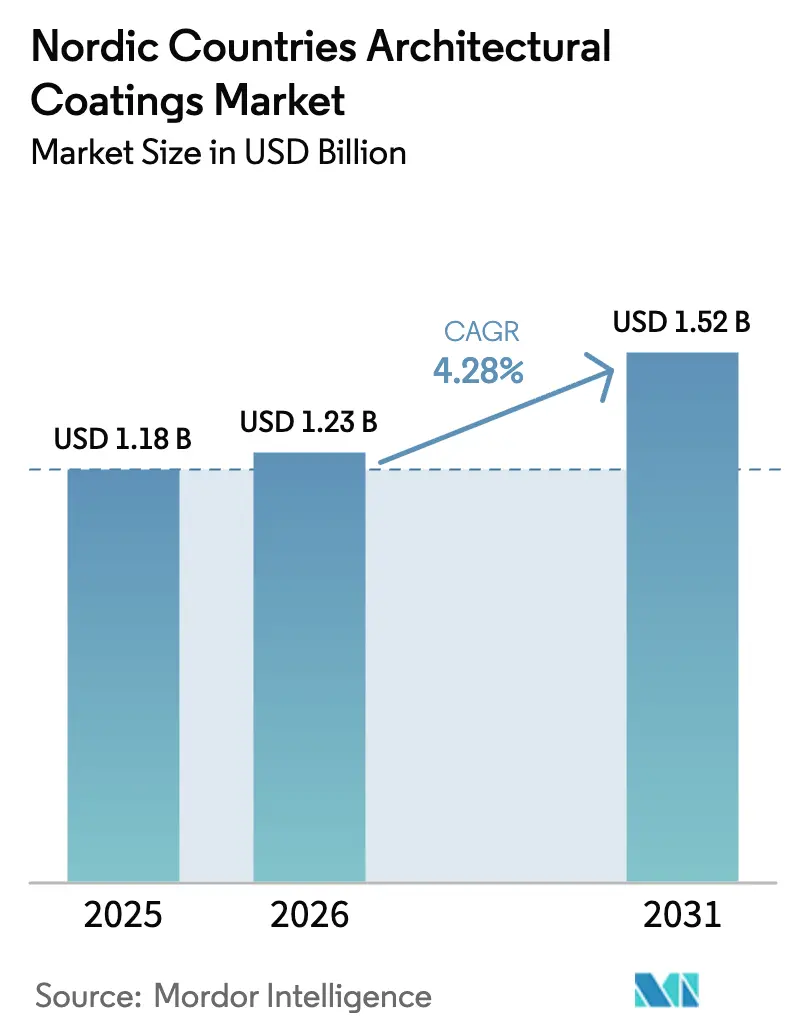

| Tamaño del mercado en el año base (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

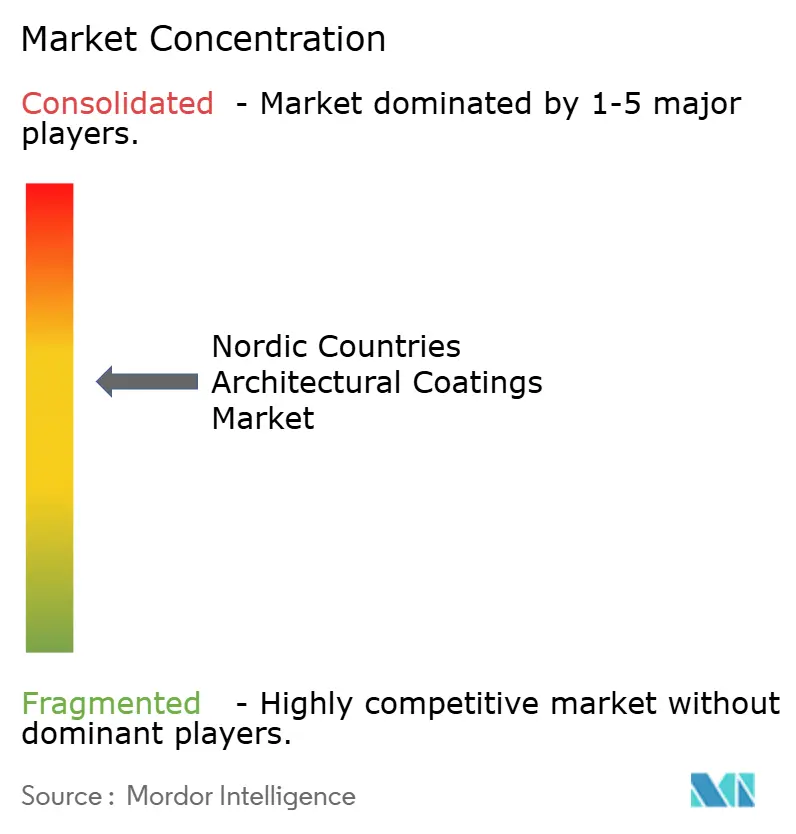

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos de los Países Nórdicos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Revestimientos Arquitectónicos de los Países Nórdicos se expanda desde USD 1,18 mil millones en 2025 y USD 1,23 mil millones en 2026 hasta USD 1,52 mil millones en 2031, registrando una CAGR del 4,28% entre 2026 y 2031. La renovación residencial domina la demanda, mientras que el comercio minorista digital y las aplicaciones de combinación de colores acortan los ciclos de decisión y orientan a los compradores hacia pinturas de base agua premium de bajo olor. La inflación del dióxido de titanio y los insumos acrílicos comprime los márgenes; sin embargo, la química de base biológica respaldada por subsidios ofrece una cobertura defensiva para los innovadores capaces de acceder a la financiación de la UE. La concentración competitiva se sitúa en un punto intermedio; cuatro multinacionales controlan aproximadamente dos tercios del volumen regional, pero los competidores más pequeños están ganando participación en línea con gamas certificadas por el Cisne Nórdico y entrega al día siguiente. La norma noruega de licitación pública 100% libre de emisiones a partir de 2025 es un catalizador fundamental, ya que efectivamente prohíbe las ofertas de base solvente y acelera el cambio hacia dispersiones híbridas de acrílico-poliuretano.

Conclusiones Clave del Informe

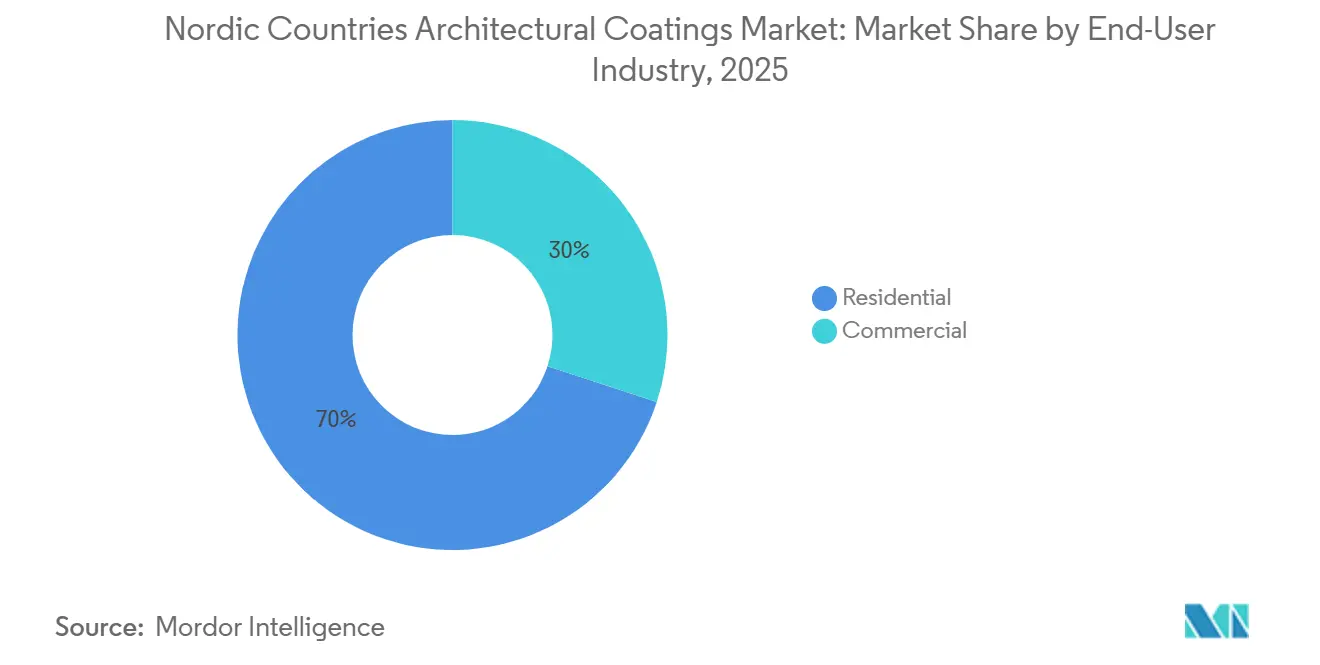

- Por usuario final, el sector residencial capturó el 69,96% de la participación del mercado de revestimientos arquitectónicos en 2025, y también registró la CAGR más rápida del 4,54% hasta 2031.

- Por tecnología, los sistemas de base agua lideraron con el 84,42% de la participación del mercado de revestimientos arquitectónicos en 2025 y se proyecta que avancen a una CAGR del 4,74% hasta 2031.

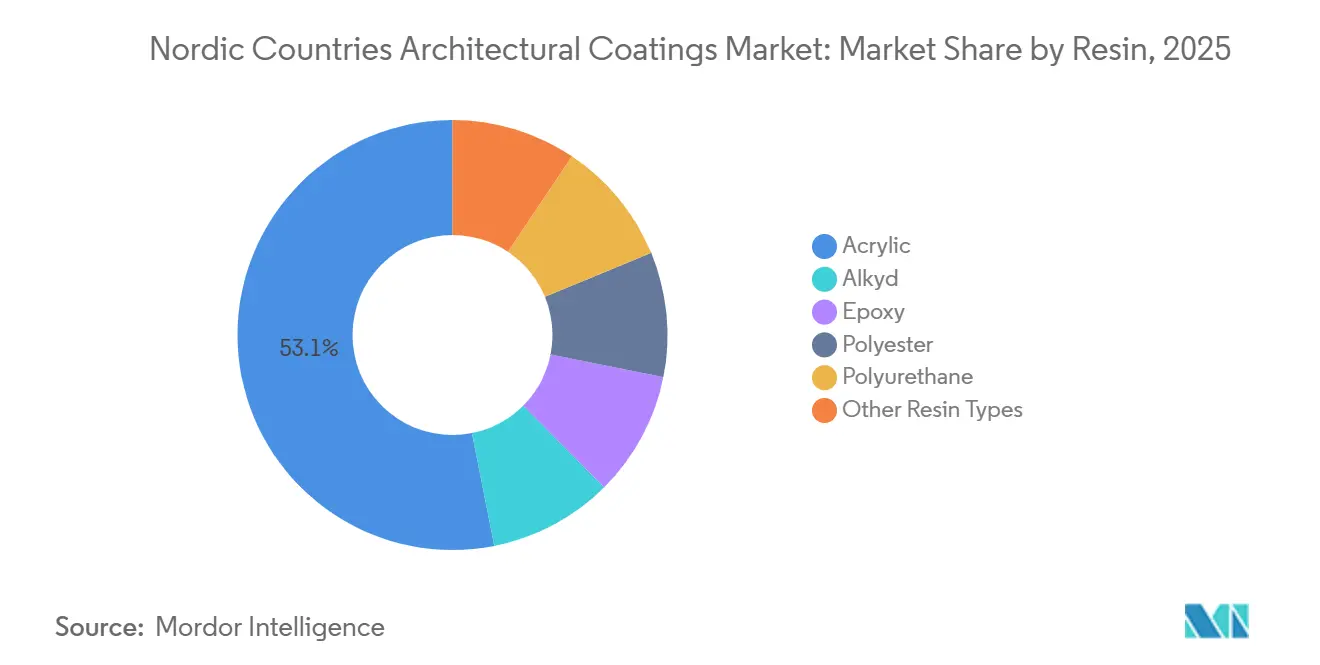

- Por resina, las formulaciones acrílicas comandaron el 53,11% de la participación del tamaño del mercado de revestimientos arquitectónicos en 2025 y están proyectadas para crecer a una CAGR del 4,67% durante 2026-2031.

- Por geografía, Suecia contribuyó con el 34,56% del volumen regional en 2025; se espera que Noruega registre la CAGR más rápida del 4,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos Arquitectónicos de los Países Nórdicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del bricolaje impulsado por la renovación en viviendas unifamiliares | +1.2% | Suecia, Dinamarca, Noruega | Mediano plazo (2-4 años) |

| Códigos de construcción ecológica que aceleran la adopción de productos con bajo contenido de COV | +1.0% | Todos los mercados nórdicos; Noruega lidera | Largo plazo (≥4 años) |

| Demanda de impermeabilización ante el riguroso clima nórdico | +0.8% | Finlandia, costa noruega, norte de Suecia | Largo plazo (≥4 años) |

| Comercio minorista de pinturas en línea y aplicaciones de combinación de colores | +0.6% | Estocolmo, Oslo, Copenhague, Helsinki | Corto plazo (≤2 años) |

| Subsidios de la UE/EEE para el escalado de la química de base biológica | +0.5% | Dinamarca, Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Bricolaje Impulsado por la Renovación en Viviendas Unifamiliares

Los hogares nórdicos continúan refinanciando la renovación en lugar de mudarse, lo que eleva los volúmenes unitarios de pinturas para paredes interiores y molduras. El compromiso en línea es decisivo; el 80% de los clientes de pintura privados en la red de Flügger inician su proceso de forma digital, y esa interacción en línea se correlaciona con ganancias en ventas en tienda. Los datos de encuestas muestran que el 45% de los suecos planea proyectos de pintura y el 72% se siente seguro aplicando revestimientos por sí mismos, lo que lleva a las marcas a lanzar tamaños de envase más pequeños y visualizadores de color virtuales que reducen los errores de combinación[1]Asociación Sueca de Fabricantes de Pinturas y Tintas de Impresión, "Encuesta de Renovación del Hogar 2025," sveff.se. Las viviendas unifamiliares, que dominan el parque de viviendas nórdico, absorben acrílicos de base agua capaces de secar en climas frescos y húmedos. Los vientos en contra de los tipos hipotecarios frenan la actividad de nueva construcción, pero el gasto en renovación se mantiene estable, preservando el rendimiento de los canales minoristas. Por lo tanto, los proveedores priorizan productos de secado rápido y bajo olor que permiten a los residentes ocupar las habitaciones inmediatamente después de la aplicación.

Códigos de Construcción Ecológica que Aceleran la Adopción de Productos con Bajo Contenido de COV

La regulación está comprimiendo los ciclos de vida de los productos y empujando las líneas de base solvente hacia los márgenes. El código de energía neta cero de Noruega y la norma de licitación 100% libre de emisiones a partir de 2025 eliminan efectivamente los solventes de hidrocarburos de los proyectos financiados con fondos públicos[2]InfraSweden2030, "Contratación Pública Libre de Emisiones," infrasweden2030.se. Suecia exige declaraciones de huella de carbono para los productos de construcción, mientras que Dinamarca invirtió DKK 2.500 millones en investigación y desarrollo de construcción ecológica en 2023. En toda la región, la Ecoetiqueta Cisne Nórdico limita los COV a 30 g/L para pinturas mate de interior y 100 g/L para revestimientos de exterior; los minoristas priorizan los artículos certificados por el Cisne en los estantes, consolidando el dominio de los productos con bajo contenido de COV. El cumplimiento impulsa una racionalización rápida de la cartera, y los proveedores con pasaportes digitales de productos están en posición de ganar contratos públicos a medida que se intensifica la auditoría de datos. En consecuencia, los híbridos acrílico-poliuretano de base agua se convierten en la selección predeterminada tanto en los segmentos residencial como comercial.

Demanda de Impermeabilización ante el Riguroso Clima Nórdico

Las grandes oscilaciones entre inviernos de –40 °C y veranos de +30 °C someten las fachadas a ciclos de hielo-deshielo y estrés ultravioleta. Las marcas responden con innovaciones en aglutinantes, como pinturas de silicato que ofrecen una durabilidad de 15 años en condiciones costeras y híbridos alquídico-acrílicos que mantienen la flexibilidad y la dureza en todo el rango de temperaturas. El Programa de Construcción en Madera de Finlandia, que tiene como objetivo duplicar las estructuras de madera, incrementa la necesidad de revestimientos transpirables y resistentes a los álcalis que eviten la retención de humedad. Los pigmentos reflectantes de infrarrojos que reducen la temperatura superficial hasta 20 °C mitigan la degradación térmica, mientras que los aditivos de silicona autolimpiantes reducen la bioincrustación en las húmedas regiones de los fiordos. El efecto neto es una demanda sostenida de sistemas de exterior premium que alargan los intervalos de repintado, compensando la presión sobre el volumen derivada del menor crecimiento de la construcción.

Comercio Minorista de Pinturas en Línea y Aplicaciones de Combinación de Colores

Los canales digitales comprimen el camino desde la inspiración hasta la compra. La tienda web de Flügger lista todas las opciones tintables en línea, revirtiendo el dominio histórico de la pintura blanca en las tiendas y elevando las proporciones de mezcla de pinturas de color. Los escáneres de terceros como Innovatint y ColorMatchic permiten a los pequeños minoristas igualar los tonos de la competencia en minutos, socavando la fidelidad a la marca y desplazando la diferenciación hacia el servicio y la sostenibilidad. Un estudio de la OCDE muestra que los minoristas nórdicos que integran el comercio electrónico y la tecnología de pago disfrutan de una productividad laboral entre un 20 y un 40% mayor que sus pares, lo que les da margen para absorber la inflación de materias primas. A medida que los pintores profesionales adoptan aplicaciones móviles de gestión de flujos de trabajo, la velocidad de los pedidos aumenta y la entrega justo a tiempo se convierte en una expectativa estándar, lo que favorece aún más a los proveedores con almacenes regionales y sistemas de pedidos integrados mediante API.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del TiO₂ y los insumos acrílicos | –0.9% | Todos los países nórdicos; Dinamarca y Suecia son los más expuestos a las importaciones | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada que ralentiza los ciclos de repintado | –0.7% | Noruega, Finlandia, Dinamarca, Suecia | Mediano plazo (2-4 años) |

| Regulación de microplásticos que impulsa el costo de reformulación | –0.5% | A nivel de la UE; Dinamarca lidera los proyectos piloto de sustitución | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del TiO₂ y los Insumos Acrílicos

Tronox elevó los precios del dióxido de titanio entre un 2 y un 4% en el primer trimestre de 2026 tras el cierre de su planta Botlek de 90.000 toneladas, mientras que Venator paralizó 650.000 toneladas de capacidad global, tensando la oferta y amplificando los picos de precio del azufre del 160%. Los aranceles antidumping de la UE bloquean las importaciones chinas más baratas, encerrando a los compradores nórdicos en el suministro europeo de mayor costo. BASF elevó los precios del monómero acrílico en USD 0,12 por libra en 2025 a medida que las interrupciones del propileno agitaron la cadena, con el ácido acrílico al contado oscilando entre USD 1.290 y USD 1.457 por tonelada. Las marcas locales más pequeñas carecen de poder de cobertura y pueden verse obligadas a aceptar la erosión de márgenes o a diluir las formulaciones con extensores que arriesgan reclamaciones de garantía.

Escasez de Mano de Obra Cualificada que Ralentiza los Ciclos de Repintado

La confederación de empleadores de Noruega informa que 6 de cada 10 contratistas no pueden conseguir trabajadores cualificados, y la producción de la construcción cayó NOK 67 mil millones en tres años a medida que la mano de obra extranjera abandonó el país ante una corona débil. La fuerza laboral extranjera en la construcción de Dinamarca ascendió a 26.500 personas en 2024, pero los electricistas y técnicos de climatización siguen siendo escasos a pesar de un régimen de límite salarial de DKK 514.000 por año. Finlandia registra un déficit de 15.000 trabajadores, con el 40% de los técnicos por encima de los 55 años. Cuando los equipos no están disponibles, los propietarios de edificios alargan los ciclos de repintado y especifican productos de durabilidad de 10 a 15 años, desplazando la combinación de ingresos hacia gamas premium de mayor margen, al tiempo que limitan el volumen total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Renovación Residencial Impulsa el Volumen

El segmento de la industria residencial dominó las ventas con el 69,96% de la participación del mercado de revestimientos arquitectónicos en 2025, y está proyectado para registrar una CAGR del 4,54% hasta 2031. El tamaño del mercado de revestimientos arquitectónicos para el repintado residencial sigue siendo, por tanto, el barómetro crítico para los distribuidores. Los desembolsos de renovación privada de Suecia se mantuvieron firmes incluso cuando la inversión residencial nueva cayó un 55% desde mediados de 2022. La visualización digital del color convierte a los navegadores en línea en transacciones en tienda, apuntalando las ventas fuera de línea. La demanda de bricolaje favorece los acrílicos de base agua de bajo olor en envases de 1 a 2,5 litros y se extiende a botes de muestra de nicho para paredes de acento en oficinas domésticas.

Los locales comerciales representan el equilibrio del volumen, y los códigos de construcción más estrictos los convierten en un cliente ancla para los sistemas de base agua certificados por el Cisne Nórdico. Las normas de cero emisiones netas de Noruega eliminan las líneas de base solvente en los proyectos gubernamentales a partir de 2025. Los módulos de madera prefabricados populares en el sector de construcción fuera de obra de Suecia requieren películas de poliuretano curadas en fábrica o curadas por UV que puedan resistir la abrasión durante el transporte y el montaje en obra. El crecimiento es sólido pero más lento que el residencial porque las licitaciones públicas a menudo se extienden a lo largo de ciclos de financiación plurianuales.

Por Tecnología: Los Sistemas de Base Agua Consolidan su Supremacía

Los revestimientos de base agua captaron el 84,42% de la demanda regional en 2025 y superarán al mercado general de revestimientos arquitectónicos a una CAGR del 4,74% hasta 2031. Las regulaciones de bajo contenido de COV y la preferencia del consumidor por productos inodoros consolidan el dominio de los productos de base agua. Los límites del Cisne Nórdico de 30 g/L de COV para acabados mate de interior y 100 g/L para pinturas de exterior se han convertido en el umbral de facto del mercado. Los híbridos acrílico-poliuretano de alto contenido en sólidos ahora rivalizan con los alquídicos de base solvente en dureza y adhesión, cerrando las brechas de rendimiento históricas.

Los productos de base solvente persisten en nichos especializados como los imprimadores para acero y la carpintería de patrimonio que exigen un tiempo de apertura prolongado o una penetración profunda. Sin embargo, los plazos de microplásticos del Reglamento REACH añaden costos a ambas químicas, erosionando las ventajas restantes de los productos de base solvente. Los proveedores que invierten en investigación y desarrollo de base agua se benefician de ciclos de aprobación regulatoria más cortos y de un acceso más amplio a los estantes de los principales minoristas.

Por Resina: El Acrílico Lidera, los Híbridos Crean Potencial Alcista Premium

Los sistemas acrílicos mantuvieron el 53,11% del volumen regional en 2025 y se proyecta que se expandan a una CAGR del 4,67% hasta 2031. Cumplen los estrictos objetivos de COV, ofrecen estabilidad ultravioleta y se adhieren a los sustratos minerales prevalentes en las viviendas nórdicas. La volatilidad de los insumos en los monómeros acrílicos motiva a los formuladores a integrar estireno o negro de carbono de base biológica procedente de la captura de CO₂, como se mostró en la alianza de Teknos con UP Catalyst.

Los alquídicos, que antes dominaban para la madera de exterior, están perdiendo participación frente a las emulsiones alquídicas de base agua que curan mediante autoxidación sin liberación de solvente. Las resinas epoxi y poliuretano sirven a nichos más pequeños y de alto valor como los suelos industriales y las superficies de madera de alto tráfico. La convocatoria de Europa Circular de Base Biológica destina EUR 14 millones a termoestables de base biológica, señalando un camino para los insumos renovables de epoxi y poliuretano que podrían alterar la jerarquía del segmento en la próxima década.

Análisis Geográfico

Suecia generó el 34,56% de la demanda de revestimientos arquitectónicos nórdicos en 2025, aunque su ritmo de crecimiento queda por detrás de sus pares debido a que los altos tipos hipotecarios deprimen los inicios de nueva construcción. Las declaraciones de carbono obligatorias y un objetivo de reducción del 50% de CO₂ para 2030 favorecen a los proveedores de revestimientos capaces de documentar un bajo carbono incorporado. La financiación de InfraSweden2030 a 150 empresas emergentes crea una cartera de soluciones digitales y de base biológica que los operadores establecidos pueden licenciar, desde aplicaciones de color con realidad aumentada hasta aglutinantes de base lignina.

Noruega ofrecerá la expansión más rápida de la región a una CAGR del 4,77% durante 2026-2031, impulsada por una política de contratación pública que exige obras libres de emisiones y productos de base agua. La escasez de mano de obra cualificada magnifica el atractivo de los acrílicos modificados con silicona de larga duración con garantías de 10 años, reduciendo la frecuencia de repintado para los propietarios. Los ciclos costeros de hielo-deshielo impulsan la adopción de fachadas de silicato y polisiloxano capaces de resistir la pulverización salina y la abrasión por hielo.

El mercado de Dinamarca se beneficia de un paquete de investigación y desarrollo de construcción ecológica de DKK 2.500 millones que incentiva los pigmentos de contenido reciclado y las resinas de base biológica. Sin embargo, los cuellos de botella laborales en los oficios técnicos pueden limitar el rendimiento de los proyectos. Finlandia se centra en la construcción en madera bajo su Programa de Construcción en Madera, impulsando la demanda de sistemas de exterior transpirables que eviten la retención de humedad en la madera. En ambos países, la política migratoria y el envejecimiento de la fuerza laboral afectan la disponibilidad de contratistas de pintura, favoreciendo nuevamente los revestimientos premium de ciclo largo.

Panorama Competitivo

El mercado de revestimientos arquitectónicos de los países nórdicos está moderadamente consolidado. La fusión anunciada de AkzoNobel por USD 25 mil millones en acciones con Axalta, prevista para cerrarse a principios de 2027, generará USD 600 millones en sinergias y ampliará el poder de compra de materias primas. Jotun aprovecha una plataforma marina global para transferir la investigación en aglutinantes de baja fricción a los productos de fachada nórdicos, mientras que Hempel invierte en dispersiones libres de microplásticos antes de los plazos del Reglamento REACH.

La hoja de ruta "Flügger Organic" de Flügger apunta a los pintores profesionales con aplicaciones móviles de gestión de proyectos, reduciendo la carga administrativa para los pequeños contratistas. Teknos ocupa el nicho de la sostenibilidad, comercializando negros de carbono derivados del CO₂ que mejoran la intensidad del tinte al tiempo que reducen las emisiones de cuna a puerta. El competidor nativo digital Gebenna vende 30.000 colores tintables en línea y promete entrega en tres días, ejerciendo presión sobre los márgenes de los operadores establecidos en tienda.

Líderes de la Industria de Revestimientos Arquitectónicos de los Países Nórdicos

AkzoNobel N.V.

Flügger group A/S

PPG Industries, Inc.

Teknos

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Flügger anunció nuevas líneas de producción en Kolding, Dinamarca, y Bollebygd, Suecia, para reforzar su cartera "Flügger Organic" y apoyar la creciente demanda profesional.

- Enero de 2025: Teknos firmó un Memorando de Entendimiento con UP Catalyst para escalar el negro de carbono derivado del CO₂ para pinturas nórdicas, financiado con EUR 6,4 millones en capital, EUR 8 millones en subvenciones y EUR 18 millones en deuda de riesgo del Banco Europeo de Inversiones.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos de los Países Nórdicos

Los revestimientos arquitectónicos son productos especializados diseñados para su aplicación en edificios residenciales y comerciales con el fin de proporcionar atractivo estético, resistencia a la intemperie y durabilidad a largo plazo. Estos revestimientos protegen las estructuras de la humedad, la radiación ultravioleta y la corrosión, al tiempo que mejoran la apariencia visual de las superficies tanto interiores como exteriores.

El mercado de revestimientos arquitectónicos de los países nórdicos está segmentado por industria de usuario final, tecnología, resina y geografía. Por industria de usuario final, el mercado está segmentado en residencial y comercial. Por tecnología, el mercado está segmentado en base agua y base solvente. Por resina, el mercado está segmentado en acrílico, alquídico, epoxi, poliéster, poliuretano y otros tipos de resina. El informe también proporciona el tamaño del mercado y los pronósticos para cuatro países principales de la región. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado en función de los ingresos (USD).

| Residencial |

| Comercial |

| Base Agua |

| Base Solvente |

| Acrílico |

| Alquídico |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Dinamarca |

| Finlandia |

| Noruega |

| Suecia |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Por Resina | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina | |

| Por Geografía | Dinamarca |

| Finlandia | |

| Noruega | |

| Suecia |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye las pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción