Tamaño y Participación del Mercado de Comunicación Unificada como Servicio (UCaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

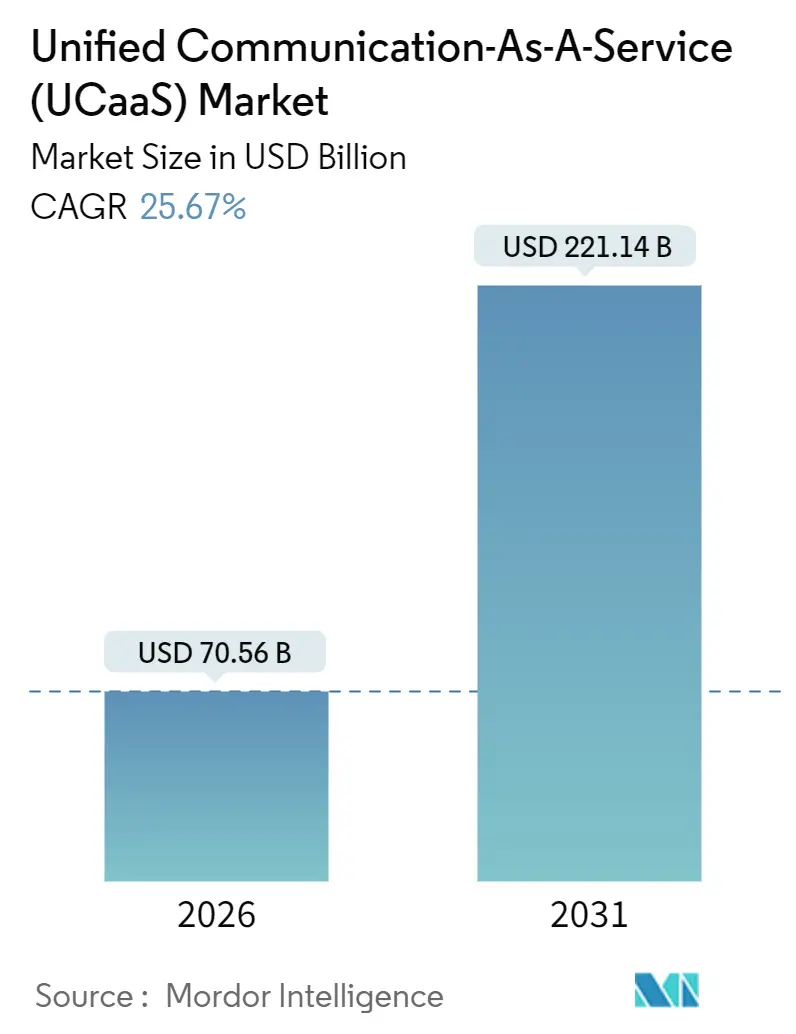

| Tamaño del Mercado (2026) | 70.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 221.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Unificada como Servicio (UCaaS) por Mordor Intelligence

El mercado de comunicación unificada como servicio se sitúa actualmente en USD 70,56 mil millones en 2026 y se proyecta que alcance USD 221,14 mil millones en 2031, lo que se traduce en una sólida CAGR del 25,67% a lo largo del horizonte de previsión, según Mordor Intelligence. El fortalecimiento de la demanda de suites de voz, video y mensajería basadas en suscripción está desplazando las inversiones en PBX heredados, mientras que la economía de la nube pública acelera el tiempo de obtención de valor para organizaciones de todo tamaño. Las plataformas de colaboración que fusionan chat, intercambio de archivos y gestión de proyectos están escalando más rápido que las cargas de trabajo de voz pura, especialmente donde los copilotos de inteligencia artificial generativa automatizan las notas de reuniones y las tareas de seguimiento. Los proveedores que agrupan UCaaS con servicios de centro de contacto y comunicaciones programables están ampliando su participación de cartera, incluso cuando los riesgos de fraude telefónico y las normas de soberanía de datos añaden costos y complejidad. En general, el mercado de comunicación unificada como servicio está preparado para una expansión sostenida de dos dígitos a medida que los modelos de trabajo desde cualquier lugar se consolidan como política estándar.

Conclusiones Clave del Informe

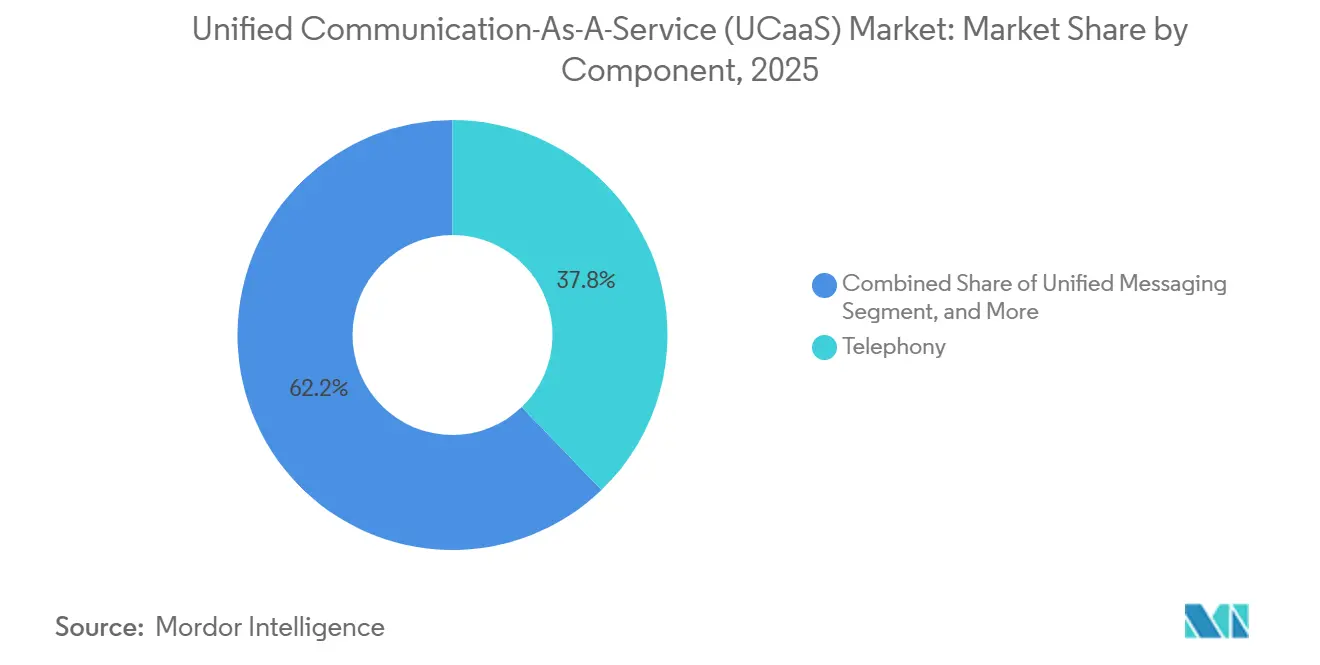

- Por componente, las plataformas de colaboración mantuvieron el 27,11% del potencial de crecimiento de ingresos en 2025 y registran una CAGR del 27,11% hasta 2031, superando la participación del 37,81% de la telefonía en el mercado de comunicación unificada como servicio en el año base.

- Por tamaño de empresa, las grandes empresas concentraron el 63,14% de la participación de ingresos en 2025, mientras que las pymes avanzan a una CAGR del 26,39% que reduce la brecha de adopción.

- Por modelo de implementación, la nube pública capturó el 66,71% del tamaño del mercado de comunicación unificada como servicio en 2025, aunque las arquitecturas híbridas se expanden a una CAGR del 26,87% a medida que los usuarios regulados mantienen pasarelas de voz locales.

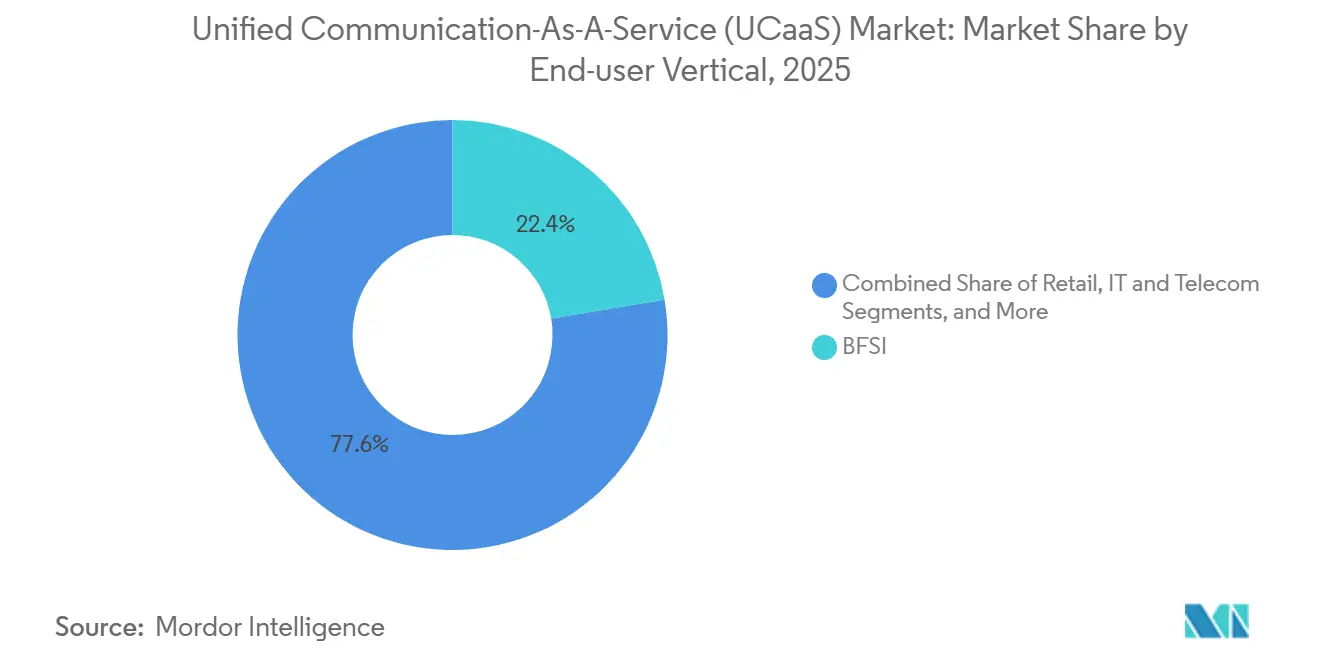

- Por vertical de usuario final, BFSI lideró con una participación de ingresos del 22,37% en 2025, mientras que salud y ciencias de la vida registran la CAGR más rápida del 27,86% hasta 2031.

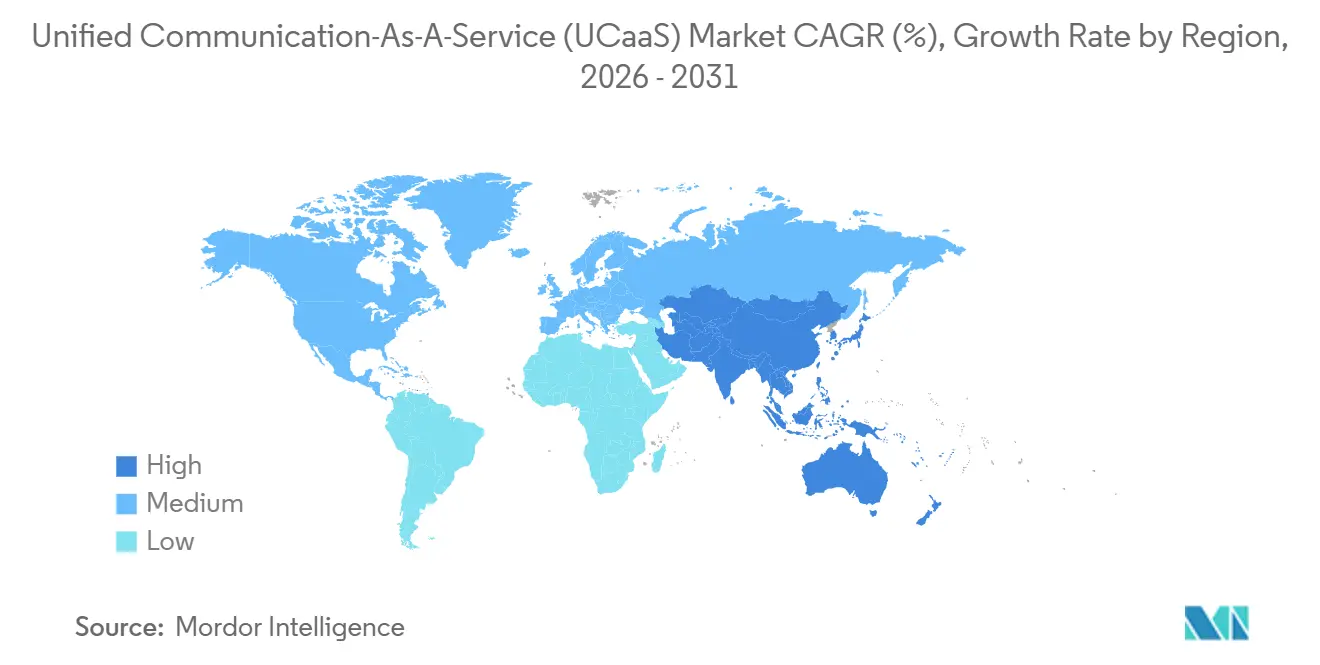

- Por geografía, América del Norte generó el 39,53% de los ingresos globales en 2025, pero se prevé que Asia-Pacífico crezca a una CAGR del 27,14% impulsada por modelos de operador propio.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comunicación Unificada como Servicio (UCaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Modelo OPEX de Pago por Uso Atrae a las Pymes Sensibles al Costo | +4.2% | Global, con mayor adopción en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Las Políticas de Trabajo Remoto e Híbrido Consolidan la Demanda de Trabajo desde Cualquier Lugar | +5.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Integración de UCaaS con CCaaS y CPaaS Amplía la Participación de Cartera | +3.9% | América del Norte, Europa y mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Copilotos de IA Generativa Personalizan las Comunicaciones en Tiempo Real para el Personal de Primera Línea | +4.6% | Global, adopción temprana en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| BYOC y Zonas de Nube Local Superan las Barreras de Licencias de PSTN en Mercados Emergentes | +3.4% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| UCaaS Nativo en el Borde Reduce la Latencia para la Colaboración en AR/VR | +2.8% | América del Norte, Japón, Corea del Sur y centros europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Modelo OPEX de Pago por Uso Atrae a las Pymes Sensibles al Costo

Los precios por suscripción reducen la barrera de acceso a las comunicaciones de nivel empresarial. 8x8 Inc. registró un incremento del 12% en el ingreso promedio por usuario pyme en el ejercicio fiscal 2025, a medida que los clientes actualizaron a paquetes con llamadas internacionales ilimitadas y complementos de CRM.[1]Llamada de Resultados del Ejercicio Fiscal 2025 de 8x8, 8x8 Inc., 8x8.com Además, nuestra investigación preliminar encontró que alrededor del 62% de los directores financieros prefieren modelos de TI basados en gastos operativos por su agilidad en el balance. Dado que los contratos tienen una duración de 12 a 36 meses, las pymes pueden ajustar su tamaño rápidamente durante las recesiones, lo que genera rotación pero amplía la demanda potencial del mercado de comunicación unificada como servicio.

Las Políticas de Trabajo Remoto e Híbrido Consolidan la Demanda de Trabajo desde Cualquier Lugar

Los mandatos permanentes de trabajo remoto significan que las comunicaciones unificadas han pasado de ser una conveniencia a una necesidad de continuidad. Una encuesta de investigación preliminar de 2025 encontró que el 68% de las empresas mantienen políticas formales de trabajo desde cualquier lugar, y el 81% planea aumentar el número de puestos al menos un 15% cada año hasta 2028. Zoom reportó un crecimiento anual del 35% en los puestos de Zoom Phone a medida que los clientes consolidan video, chat y voz.[2]Formulario 10-K del Ejercicio Fiscal 2025 de Zoom Video Communications Inc., sec.gov Dado que los clientes modernos funcionan en cualquier dispositivo, las empresas habilitan números en nuevos países sin instalar equipos en las instalaciones, comprimiendo radicalmente los ciclos de implementación.

La Integración de UCaaS con CCaaS y CPaaS Amplía la Participación de Cartera

Los clientes están seleccionando nubes de un solo proveedor que fusionan la colaboración de los empleados con la interacción con los clientes. Cisco vio cómo las reservas del Centro de Contacto Webex aumentaron un 42% interanual en el ejercicio fiscal 2025, a medida que las empresas buscaban historiales unificados de voz, chat y video. Las API programables permiten a los bancos incorporar soporte dentro de la aplicación y a los proveedores de salud lanzar teleconsultas seguras. PwC informa que el 54% de los líderes de TI priorizan a los proveedores que incluyen CCaaS y CPaaS junto con UCaaS para reducir el costo total de propiedad. Esta convergencia amplía el tamaño de los contratos y acelera la innovación en la experiencia del cliente.

Los Copilotos de IA Generativa Personalizan las Comunicaciones en Tiempo Real para el Personal de Primera Línea

La inteligencia artificial generativa está ahora integrada dentro de los clientes de reuniones, donde redacta resúmenes, puntuaciones de sentimiento y tareas de seguimiento. Microsoft comenzó a ofrecer estas funciones dentro de Teams Premium en octubre de 2025, estimando una reducción del 30% en la administración posterior a las reuniones.[3]Anuncio de Microsoft Teams Premium, Microsoft Corporation, microsoft.com RingSense de RingCentral muestra objeciones y sugerencias de descuento durante la llamada, reduciendo los ciclos de ventas en un 18% durante las pruebas. La investigación del IEEE muestra que el enrutamiento de llamadas asistido por IA puede reducir el tiempo de gestión en un 22%.[4]Estudio de Rendimiento del Enrutamiento de Llamadas Asistido por IA, IEEE, ieeexplore.ieee.org Estas ganancias de productividad refuerzan la fidelización a la plataforma e impulsan el crecimiento del mercado de comunicación unificada como servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Brecha de Habilidades en Pilas de UC de Múltiples Proveedores Prolonga los Ciclos de Migración | -2.7% | Global, aguda en regiones con escasos integradores certificados | Mediano plazo (2-4 años) |

| El Aumento del Fraude Telefónico y las Brechas de Seguridad en Troncales SIP Incrementan el Costo Total de Propiedad | -3.1% | Global, con mayor incidencia en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Variación en la calidad de voz en enlaces de internet público | −1.9% | Zonas rurales y mercados emergentes más afectados | Mediano plazo (2-4 años) |

| Restricciones nacionales de soberanía de datos | −2.1% | Europa y Asia-Pacífico principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Brecha de Habilidades en Pilas de UC de Múltiples Proveedores Prolonga los Ciclos de Migración

La encuesta de 2025 de Ernst and Young muestra que el 47% de los directores de TI carecen de experiencia en troncalización SIP, configuración de SBC y ajuste de calidad de servicio, lo que retrasa los proyectos un promedio de ocho meses. La administración dual de equipos en la nube y heredados infla los costos laborales, mientras que la escasez de ingenieros certificados eleva las tarifas de servicios profesionales a entre USD 180 y USD 250 por hora en América del Norte. La dependencia de los servicios gestionados por el proveedor reduce los ahorros esperados, lo que representa un obstáculo para la adopción del mercado de comunicación unificada como servicio.

El Aumento del Fraude Telefónico y las Brechas de Seguridad en Troncales SIP Incrementan el Costo Total de Propiedad

La Comisión Federal de Comunicaciones de Estados Unidos registró un aumento del 40% en los incidentes de fraude telefónico durante 2025. El informe de brechas de Verizon clasifica a UCaaS como el tercer activo en la nube más atacado, con el 62% de los casos relacionados con credenciales robadas. Las empresas deben añadir monitoreo de registros de llamadas, bloqueo geográfico y detección de intrusiones en SBC, cada uno de los cuales añade costo y complejidad a lo que debería ser un servicio en la nube simplificado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Colaboración Superan a la Telefonía Heredada

Las suites de colaboración se expanden a una CAGR del 27,11%, eclipsando el crecimiento de solo voz a medida que los trabajadores del conocimiento prefieren el chat persistente, los archivos compartidos y las transcripciones de IA. La telefonía retuvo el 37,81% de la participación del mercado de comunicación unificada como servicio en 2025, aunque su trayectoria se rezaga a medida que las organizaciones migran los flujos de llamadas hacia espacios de trabajo todo en uno. Microsoft reportó un salto del 28% en las instalaciones de Teams Rooms, lo que subraya el impulso de las reuniones híbridas. Las plataformas de colaboración se integran profundamente con aplicaciones de terceros, permitiendo a los equipos coeditar documentos sin salir de la interfaz, una capacidad que consolida el uso activo diario.

La telefonía sigue siendo vital para las operaciones de voz de alto volumen en la programación de citas médicas y los reclamos de seguros. RingCentral señaló que los controles de voz avanzados aún impulsaron el 42% de las suscripciones de nivel empresarial. Los segmentos de conferencias de audio y video se benefician de cámaras 4K y supresión de ruido, mientras que la mensajería unificada experimenta un resurgimiento a medida que los empleados esperan tener correo de voz, SMS y correo electrónico en una sola bandeja de entrada. La combinación de componentes indica que la voz en tiempo real perdura, pero el valor se desplaza hacia la colaboración multimodal enriquecida con IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Reducen la Brecha de Adopción

Las grandes empresas concentraron el 63,14% de los ingresos en 2025, impulsadas por contratos globales e integraciones personalizadas. Sin embargo, las pymes registran una CAGR del 26,39%, atraídas por portales de autoservicio y clientes móviles que eliminan el gasto en hardware. Zoom reveló que las cuentas de menos de 500 empleados escalaron al 38% de las reservas de Zoom Phone en el ejercicio fiscal 2025. Esta democratización amplía el tamaño del mercado de comunicación unificada como servicio entre empresas que antes no podían acceder a una gestión de llamadas sofisticada.

Por el contrario, las grandes corporaciones aún exigen grabación de cumplimiento, retención legal y controles de identidad granulares. AT&T añadió 12.000 puestos empresariales para su Office at Hand impulsado por RingCentral durante el cuarto trimestre de 2025. Las pymes valoran la implementación rápida, con 8x8 reduciendo el tiempo promedio hasta la primera llamada a 4,2 horas. La brecha de funcionalidades se está cerrando, aunque la escala, la complejidad geográfica y el rigor de los acuerdos de nivel de servicio mantienen divergentes los patrones de adquisición.

Por Vertical de Usuario Final: La Salud Lidera el Crecimiento en Medio del Auge de la Telemedicina

La salud y las ciencias de la vida exhiben una CAGR líder del mercado del 27,86% a medida que los proveedores integran video compatible con HIPAA en los portales de pacientes. BFSI retuvo el 22,37% de la participación de ingresos en 2025 debido al alto volumen de tráfico de asesoramiento y alertas de fraude. El comercio minorista integra UCaaS con los puntos de venta para escalar las consultas del piso de ventas por video. Las agencias gubernamentales adoptan nubes con certificación FedRAMP para el trabajo híbrido. La educación sostiene las aulas híbridas, con los ingresos de Zoom Rooms para Educación aumentando un 31% interanual.

La guía de 2025 de la Organización Mundial de la Salud sobre plataformas de telesalud cifradas cataliza la adopción en el sector sanitario. Los asesores financieros aprovechan los resúmenes de IA para cumplir con las normas de mantenimiento de registros, lo que evidencia cómo las regulaciones verticales dan forma a las hojas de ruta de funcionalidades y refuerzan la diferenciación del mercado de comunicación unificada como servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Configuraciones Híbridas Ganan Terreno

La nube pública concentró el 66,71% del tamaño del mercado de comunicación unificada como servicio en 2025, gracias a la escala elástica y las actualizaciones gestionadas por el proveedor. Los modelos híbridos, sin embargo, registran una CAGR del 26,87%, permitiendo a las empresas mantener pasarelas en las instalaciones para la residencia de datos y el soporte de dispositivos analógicos. Deutsche Telekom reportó que el 34% de sus clientes eligió su ruta híbrida Collaboration Hub. Las nubes públicas capturan las implementaciones en entornos nuevos, mientras que el modelo híbrido es adecuado para las migraciones en entornos existentes y las cargas de trabajo en el borde, como la resolución de problemas con AR.

RingCentral señala que el 92% de sus puestos permanecen en nube pública pura, lo que refleja la preferencia de las pymes por la simplicidad. La nube privada persiste en los ámbitos de defensa y salud que necesitan control físico de los metadatos de llamadas. Cisco vio cómo la demanda de Webex Edge aumentó un 26% a medida que los fabricantes procesan video localmente para reducir la latencia. La diversidad de implementación indica que el mercado de comunicación unificada como servicio equilibra la facilidad, el cumplimiento y la inteligencia emergente en el borde.

Análisis Geográfico

América del Norte generó el 39,53% de los ingresos de 2025 gracias a la madura penetración empresarial, la densa infraestructura de fibra y las inversiones en troncales SIP. El tamaño del mercado de comunicación unificada como servicio de la región seguirá expandiéndose de manera constante a medida que las funciones de IA desbloqueen oportunidades de venta adicional. Europa se beneficia de los centros de datos conformes con el RGPD en Fráncfort, Ámsterdam y Dublín, lo que permite a las multinacionales alojar el tráfico localmente mientras admiten interfaces en 24 idiomas. Los proveedores con certificaciones FedRAMP High o el Código de Conducta de la Nube de la UE ganan preferencia en las adquisiciones, consolidando posiciones en los sectores gubernamentales y regulados.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 27,14%. Las estrategias de operador propio eluden las estrictas licencias de PSTN en India e Indonesia. Telstra registró un crecimiento de ingresos de UCaaS del 19% en Australia y Nueva Zelanda, mientras que NTT contabilizó ganancias de puestos del 23% en Japón. Orange Business Services lanzó zonas de nube local en 14 estados africanos, lo que subraya las tendencias de datos soberanos. A medida que proliferan las leyes de datos regionales, los proveedores que invierten en puntos de presencia dentro del país desbloquean volúmenes incrementales, ampliando la participación del mercado de comunicación unificada como servicio en las economías emergentes.

América del Sur demuestra una adopción acelerada en Brasil y Argentina, donde la volatilidad macroeconómica empuja a las empresas hacia los modelos de gastos operativos. Oriente Medio y África se rezagan, pero registran una demanda saludable proveniente de los programas de digitalización del turismo, la energía y el sector público impulsados por las iniciativas de los Emiratos Árabes Unidos y la Visión 2030 de Arabia Saudita. En general, la expansión geográfica sigue siendo una palanca crucial para los proveedores que buscan superar los promedios del mercado de comunicación unificada como servicio.

Panorama Competitivo

El mercado de comunicación unificada como servicio está moderadamente concentrado. Los cinco principales proveedores, Microsoft, RingCentral, Zoom, Cisco y Verizon, controlan colectivamente alrededor del 48% de los ingresos de 2025. Microsoft aprovecha el paquete Microsoft 365; la incorporación de Teams Phone entre los usuarios de E5 alcanzó el 62% en el ejercicio fiscal 2025. Los actores especializados enfatizan la apertura, con Zoom y RingCentral exponiendo API y cerrando acuerdos de marca blanca con operadores. Los operadores de telecomunicaciones establecidos como BT y AT&T rebautizan la voz heredada en UCaaS gestionado, combinando SBC de grado operador con enrutamiento directo de Teams, atrayendo así a empresas adversas al riesgo que valoran el tiempo de actividad garantizado.

El enfoque de innovación se está desplazando hacia la colaboración nativa en el borde y la gestión de llamadas guiada por IA. Las solicitudes de patentes en la Oficina de Patentes y Marcas de Estados Unidos para enrutamiento de IA aumentaron un 34% en 2025. Gamma Communications se expande por el Reino Unido y los Países Bajos mediante adquisiciones específicas, lo que demuestra que los especialistas regionales aún pueden forjarse nichos rentables. La profundidad en cumplimiento sigue siendo un diferenciador: los proveedores que cuentan con credenciales FedRAMP, HIPAA y PCI DSS ganan contratos de mayor margen en salud y finanzas. El campo de juego se está dividiendo, por tanto, entre suites de hiperescala que compiten en amplitud y especialistas que compiten en precisión vertical e intimidad regional.

Las fusiones y asociaciones intensifican la superposición entre UCaaS, CCaaS y CPaaS, difuminando las líneas competitivas. La adquisición por parte de Cisco de un proveedor europeo de SBC por USD 420 millones reforzará la seguridad de voz para los clientes de Webex. RingCentral trabaja con Salesforce para integrar la voz en Service Cloud. Estos movimientos amplían la fidelización a la plataforma al tiempo que expanden la huella de la industria de comunicación unificada como servicio hacia flujos de trabajo adyacentes.

Líderes de la Industria de Comunicación Unificada como Servicio (UCaaS)

RingCentral Inc.

Microsoft Corp.

Zoom Video Communications Inc.

Cisco Systems Inc.

8x8 Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: AT&T y RingCentral firmaron un pacto plurianual para codesarrollar soluciones de UCaaS verticales, comenzando con el sector sanitario.

- Agosto de 2025: Verizon mejoró BlueJeans con resúmenes de reuniones de IA y elementos de acción automatizados para clientes de América del Norte.

- Mayo de 2025: RingCentral se asoció con Salesforce para integrar video y telefonía dentro de Service Cloud para una escalada de agentes sin interrupciones.

- Marzo de 2024: Zoom lanzó Zoom Workplace, agrupando reuniones, teléfono, chat y pizarra a USD 25 por usuario y reportando un 18% menos de costo total de propiedad para los primeros adoptantes.

Alcance del Informe Global del Mercado de Comunicación Unificada como Servicio (UCaaS)

El Informe del Mercado de Comunicación Unificada como Servicio está Segmentado por Componente (Telefonía, Mensajería Unificada, Conferencias de Audio/Video, Plataformas de Colaboración), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, Salud y Ciencias de la Vida, Gobierno y Sector Público, TI y Telecomunicaciones, Educación, Otros Verticales de Usuario Final), Modelo de Implementación (Nube Pública, Nube Privada, Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Telefonía |

| Mensajería Unificada |

| Conferencias de Audio / Video |

| Plataformas de Colaboración |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Educación |

| Otros Verticales de Usuario Final |

| Nube Pública |

| Nube Privada |

| Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Suiza | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

| Por Componente | Telefonía | ||

| Mensajería Unificada | |||

| Conferencias de Audio / Video | |||

| Plataformas de Colaboración | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Vertical de Usuario Final | BFSI | ||

| Comercio Minorista y Comercio Electrónico | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| TI y Telecomunicaciones | |||

| Educación | |||

| Otros Verticales de Usuario Final | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Suiza | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Vietnam | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Nigeria | ||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comunicación unificada como servicio en 2026?

El mercado se sitúa en USD 70,56 mil millones en 2026 y se prevé que se expanda a una CAGR del 25,67% hasta 2031.

¿Qué componente crece más rápido dentro de la comunicación unificada como servicio?

Las plataformas de colaboración son las más dinámicas, registrando una CAGR del 27,11% a medida que las empresas agrupan chat, intercambio de archivos y gestión de proyectos.

¿Por qué las pymes están acelerando la adopción?

Los precios de pago por uso convierten el desembolso de capital en gastos operativos predecibles, mientras que los portales de autoservicio y los clientes móviles acortan la implementación a horas, no a semanas.

¿Qué regiones muestran el mayor crecimiento?

Asia-Pacífico registra el ritmo más rápido con una CAGR del 27,14%, impulsado por los modelos de operador propio y las zonas de nube local que abordan las normas de soberanía de datos.

¿Qué riesgos de seguridad enfrentan los compradores de UCaaS?

El aumento del fraude telefónico y las brechas en troncales SIP incrementan el costo total de propiedad, lo que lleva a las empresas a implementar bloqueo geográfico, detección de intrusiones en SBC y autenticación multifactor.

Última actualización de la página el: