Tamaño y Cuota del Mercado de Calefacción de Distrito del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

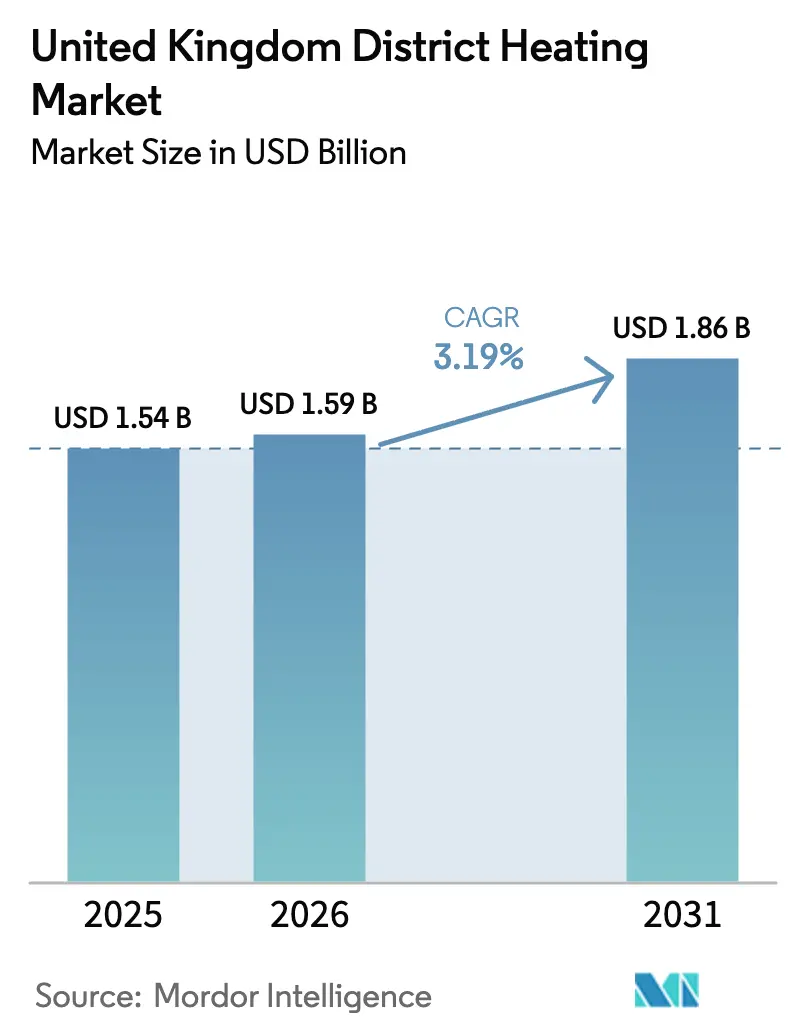

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.19% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calefacción de Distrito del Reino Unido por Mordor Intelligence

El tamaño del mercado de Calefacción de Distrito del Reino Unido fue valorado en USD 1,54 mil millones en 2025 y se estima que crecerá desde USD 1,59 mil millones en 2026 hasta alcanzar USD 1,86 mil millones en 2031, a una CAGR del 3,19% durante el período de previsión (2026-2031). El despliegue constante de la zonificación estatutaria de redes de calor, las subvenciones de capital que reducen el período de recuperación de la inversión de los proyectos dentro de los límites de endeudamiento municipal, y la caída de los costes de las bombas de calor a gran escala aceleran conjuntamente las aprobaciones de proyectos, especialmente en los núcleos urbanos de Inglaterra. Los promotores recalibran los planes de negocio en torno a centros de energía híbridos que combinan bombas de calor de fuente hídrica con la captación de calor residual, mitigando el riesgo de diferencial de chispa al tiempo que cumplen con las crecientes penalizaciones por fijación de precios del carbono. Las consultas sobre el límite de precios por parte de Ofgem, junto con la divulgación obligatoria de tarifas por parte de los arrendadores, mitigan los riesgos percibidos de monopolio e impulsan al alza las tasas de ocupación una vez que las viviendas llegan a la entrega. Mientras tanto, el arbitraje de almacenamiento térmico en los mercados de flexibilidad del Operador del Sistema Eléctrico de la Red Nacional añade una nueva capa de ingresos auxiliares que eleva las tasas internas de retorno en redes con fosas de agua caliente de ≥12 h. El posicionamiento competitivo se cristaliza en torno a las empresas de servicios públicos y los fondos de infraestructura especializados capaces de combinar garantías de construcción y operación en concesiones de 25 a 40 años.

Conclusiones Clave del Informe

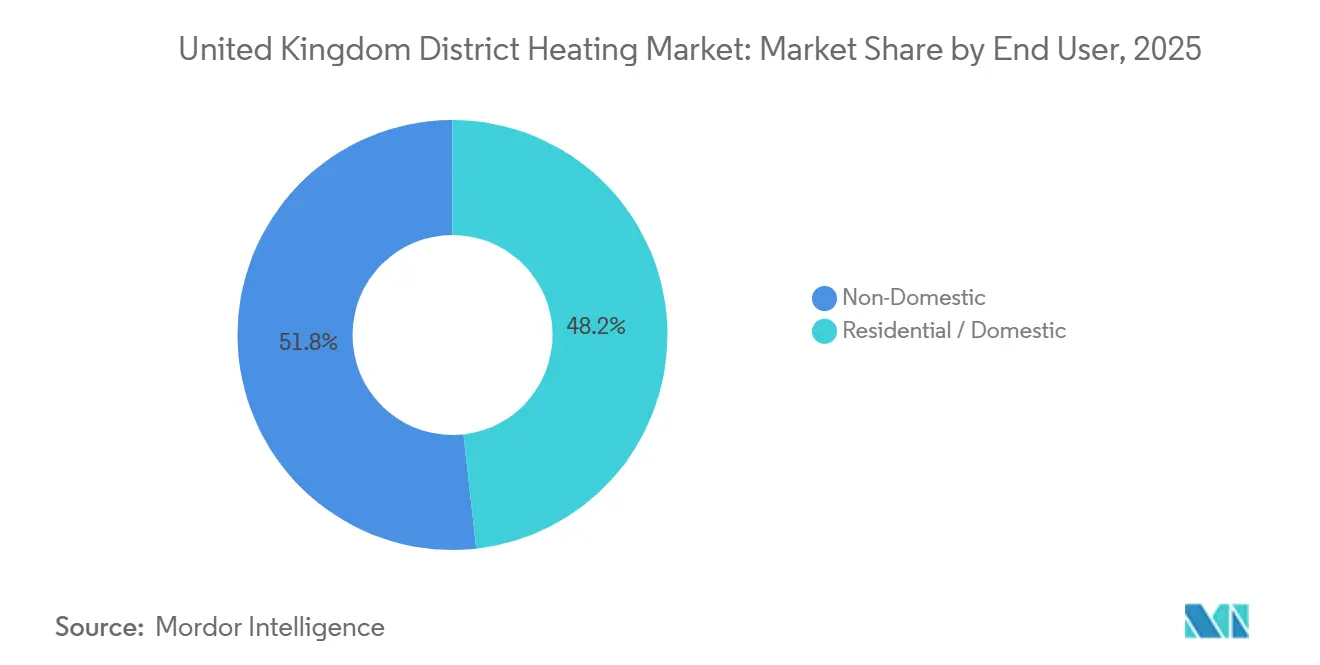

- Por usuario final, las aplicaciones residenciales y domésticas lideraron con el 48,23% de la cuota del mercado de Calefacción de Distrito del Reino Unido en 2025, mientras que los casos de uso no doméstico avanzan a una CAGR del 4,24% hasta 2031.

- Por fuente de calor primaria, el gas-CHP retuvo el 37,73% de la cuota del tamaño del mercado de Calefacción de Distrito del Reino Unido en 2025, mientras que las soluciones de bomba de calor de bajo carbono y calor residual se expanden a una CAGR del 5,12%.

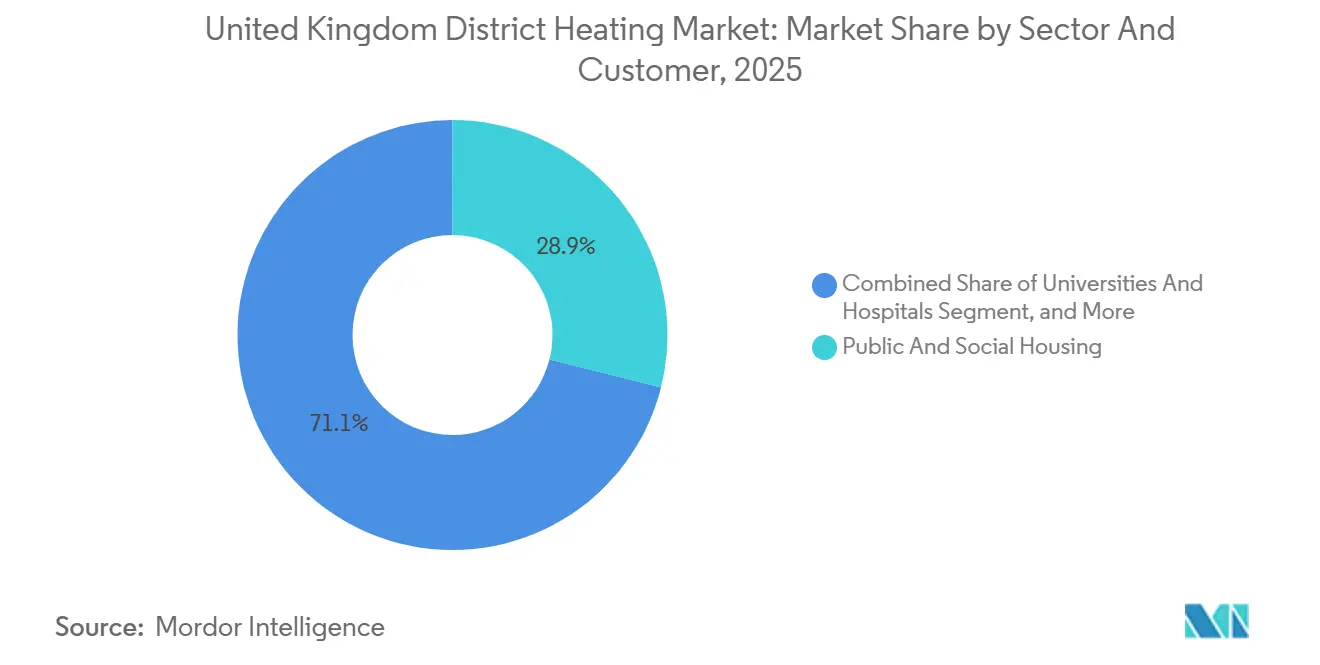

- Por sector y cliente, la vivienda pública y social acaparó el 28,93% de la cuota de ingresos en 2025; se proyecta que los distritos de regeneración de uso mixto registren una CAGR del 4,86% hasta 2031.

- Por uso de almacenamiento térmico, los sistemas sin almacenamiento integrado captaron el 52,12% de la cuota del mercado de Calefacción de Distrito del Reino Unido en 2025, y las configuraciones de almacenamiento en fosa o tanque de ≥12 h crecen a una CAGR del 4,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Calefacción de Distrito del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Zonificación Estatutaria de Redes de Calor (2025-26) | +0.8% | Zonas piloto de Inglaterra y Gales en el Gran Mánchester, Bristol, Cardiff | Corto plazo (≤ 2 años) |

| Fondo de Redes de Calor Verde y Subvenciones HNES | +0.6% | Nacional, concentración en Escocia y los estados del norte de Inglaterra | Medio plazo (2-4 años) |

| Mandato de Captación de Calor Residual de Plantas de Valorización Energética y Estaciones Depuradoras | +0.4% | Centros urbanos que albergan plantas de valorización energética e instalaciones de aguas residuales costeras | Medio plazo (2-4 años) |

| Caída del Coste de las Bombas de Calor de Río y de Agua de Mina | +0.3% | Sur de Gales, Noreste de Inglaterra, Centro de Escocia | Largo plazo (≥ 4 años) |

| Divulgación Obligatoria de Tarifas por Parte de los Arrendadores | +0.2% | Nacional, aplicación temprana en mercados de alquiler densos | Corto plazo (≤ 2 años) |

| Agregación del Almacenamiento Térmico en los Mercados de Flexibilidad del Operador del Sistema Eléctrico | +0.2% | Proyectos conectados a la red nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Zonificación Estatutaria de Redes de Calor (2025-26)

Las autoridades locales obtuvieron poderes legales en 2025-26 para declarar zonas donde los nuevos edificios deben conectarse a la calefacción comunal o demostrar alternativas de bajo carbono equivalentes. Los ayuntamientos ahora mapean cargas ancla como hospitales y centros de ocio, y luego aseguran flujos de ingresos de 25 a 40 años que reducen el riesgo de la inversión privada.[1]Departamento de Seguridad Energética y Cero Neto, "Fondo de Redes de Calor Verde," GOV.UK, gov.uk Los primeros en adoptarla, como Bristol, designaron tres zonas prioritarias que cubren 12 000 viviendas, captando contribuciones de los promotores a través de acuerdos de planificación. La política comprime los ciclos de selección tecnológica, empujando a los promotores hacia bombas de calor y conexiones de calor residual antes de lo que los objetivos de carbono por sí solos requerirían. También acelera la densidad de conexión, elevando la utilización de la tubería principal por encima del 40% en los dos primeros años de funcionamiento del sistema. Sin embargo, los títulos de propiedad fragmentados y la rehabilitación de suelos contaminados siguen ralentizando el trazado de tuberías, lo que exige mayores contingencias previas a la construcción.

Fondo de Redes de Calor Verde y Subvenciones HNES

El Fondo de Redes de Calor Verde de 288 millones de GBP (391,95 millones de USD) cubre hasta el 50% del capital en proyectos de bajo carbono y se combina con el Plan de Eficiencia de Redes de Calor para las renovaciones. Los premios de la Fase 3 en 2024 respaldaron 21 proyectos con un total de 15 000 conexiones, muchos anclados por bombas de calor de fuente hídrica. El fondo paralelo de Escocia ofrece subvenciones de hasta el 70%, neutralizando efectivamente las penalizaciones por densidad rural. La cofinanciación obligatoria favorece las ofertas en consorcio que combinan empresas de ingeniería con arrendadores de vivienda social, dejando de lado a los promotores más pequeños que carecen de profundidad en el balance. La adopción resultante de bombas de calor eleva las fracciones renovables por encima del 70% en las nuevas redes, mientras que las subvenciones de renovación elevan los factores de rendimiento estacional de 1,8 a más de 2,5, reduciendo los costes operativos en casi un tercio.

Mandato de Captación de Calor Residual de Plantas de Valorización Energética y Estaciones Depuradoras

Desde 2024, las nuevas plantas de valorización energética y las principales estaciones depuradoras deben canalizar el calor sobrante a las redes cercanas o demostrar la inviabilidad técnica. La instalación de Edmonton en Londres exporta ahora 70 MW de calor de baja temperatura, desplazando el gas para 5 000 viviendas y reduciendo la intensidad de carbono en un 60%. El mandato obliga a los promotores de plantas de valorización energética a ubicarse cerca de los núcleos de demanda, inflando los valores del suelo periurbano pero incorporando contratos de suministro a largo plazo en la financiación de proyectos. El calor derivado de aguas residuales requiere elevación mediante bomba hasta temperaturas domésticas, añadiendo entre 800 y 1 200 GBP por conexión, aunque los polígonos industriales pueden aceptar temperaturas de suministro más bajas, ampliando los mercados potenciales. En general, la norma convierte el calor residual de subproducto en una línea de ingresos bancable, impulsando las tasas internas de retorno entre 1 y 2 puntos porcentuales en las instalaciones que la cumplen.

Caída del Coste de las Bombas de Calor de Río y de Agua de Mina

Los bastidores modulares estandarizados, una mayor competencia en licitaciones y la capacidad instalada acumulada por encima de 50 MW redujeron el coste de capital entregado para los grandes sistemas de fuente hídrica en aproximadamente un 20% entre 2023 y 2025. Los proyectos de agua de mina alcanzan factores de rendimiento estacional de 3,5-4,0, superando a las unidades de fuente de aire en un cuarto en consumo eléctrico. La Autoridad del Carbón ha precaracterizado 40 emplazamientos, reduciendo los plazos de viabilidad a menos de nueve meses. La red de fuente fluvial de Gateshead ilustra la resiliencia híbrida, combinando una bomba de calor de fuente hídrica de 3 MW con un gas-CHP de 1,5 MW para cubrir los extremos invernales. Los fondos de pensiones ven ahora los ingresos de calor vinculados a la inflación respaldados por la zonificación estatutaria como flujos de caja de grado infraestructura, ampliando la base de inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial | -0.5% | Ciudades interiores densas en renovación a nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad del Diferencial de Precios Gas-Electricidad | -0.3% | Nacional, especialmente en proyectos dependientes de CHP | Medio plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Soldadura de Tuberías y Puesta en Marcha de Unidades de Interfaz de Calor | -0.2% | Escocia y el norte de Inglaterra | Medio plazo (2-4 años) |

| Percepción del Consumidor sobre la Facturación en Monopolio | -0.1% | Alquileres privados y pisos en régimen de arrendamiento a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial

La calefacción de distrito exige entre 2 500 y 4 500 GBP (3 402,37-6 124,27 USD) por conexión en obra nueva y más en renovaciones, muy por encima de las instalaciones de calderas individuales. La excavación de calzadas en calles congestionadas consume hasta la mitad de los presupuestos y puede alcanzar entre 150 y 250 GBP (201,44-335,74 USD) por metro en el centro de Londres.[2]Transport for London, "Cierres de Vías y Permisos," tfl.gov.uk Los arrendadores sociales se enfrentan a límites de endeudamiento bajo las normas del Banco Público de Préstamos a Obras, lo que les empuja hacia proyectos con períodos de recuperación inferiores a 15 años o préstamos combinados del Banco de Infraestructuras del Reino Unido. La inflación del precio del acero del 18% en 2024 y los plazos de entrega de compresores de nueve meses reducen las contingencias, lo que ocasionalmente hace que los proyectos sean negativos antes de que fluya el primer calor. En consecuencia, solo los promotores con amplias reservas de capital o modelos respaldados por subvenciones avanzan a escala.

Volatilidad del Diferencial de Precios Gas-Electricidad

El CHP de gas natural depende de un diferencial de chispa entre los precios del combustible y la electricidad que se redujo a 12 GBP por MWh a finales de 2024, frente a los 25 GBP (33,57 USD) de dos años antes. Los operadores que carecen de contratos de compra de energía a largo plazo se enfrentan a oscilaciones de flujo de caja de seis cifras mensuales en unidades de 5 MW. La adopción de bombas de calor reduce la exposición al gas pero aumenta el riesgo eléctrico, especialmente durante las ventanas de tarifa punta. Las redes con ≥4 h de almacenamiento pueden ofrecer servicios de respuesta a la demanda, aunque las actualizaciones de telemetría cuestan entre 100 000 y 200 000 GBP (134 294,50 - 268 589 USD), una suma prohibitiva para los proyectos más pequeños. Hasta que los diferenciales de chispa se estabilicen o los ingresos por flexibilidad escalen, los financiadores exigen ratios de cobertura de deuda más elevados, frenando la velocidad de despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Densidad de Carga Residencial Mejora la Bancabilidad

Las aplicaciones residenciales reclamaron el 48,23% de la cuota del mercado de Calefacción de Distrito del Reino Unido en 2025, reflejando las directivas de zonificación que priorizan las conexiones domésticas. Los arrendadores sociales prefieren horizontes de activos de 40 a 50 años que se ajustan a los plazos de concesión, mientras que las subvenciones cofinanciadas reducen el desembolso de capital. Las calles de renovación de la era victoriana requieren actualizaciones secuenciales de la envolvente y una cuidadosa planificación de las unidades de interfaz de calor para evitar el sobredimensionamiento, pero una vez conectadas en red, la carga base nocturna suaviza la varianza de la demanda. Los edificios no domésticos se enfrentan a obstáculos de incentivos divididos, ya que los arrendadores asumen el gasto de capital mientras los inquilinos capturan los ahorros, lo que limita la adopción a menos que las cláusulas de arrendamiento verde obliguen a la participación. Sin embargo, las universidades y los hospitales proporcionan cargas ancla las 24 horas del día, los 7 días de la semana, que mantienen las tuberías principales por encima del 60% de utilización. Los mandatos de ESG corporativos impulsan las conversiones de oficinas, pero la rotación de arrendamientos sigue reduciendo la certeza. El crecimiento general se inclina hacia lo residencial porque las normas de conexión estatutaria y los criterios de puntuación del Fondo de Redes de Calor Verde ponderan fuertemente hacia el volumen de viviendas.

El dominio residencial persistente surge de ciclos de activos más largos —las redes domésticas funcionan 50 años, frente a los 25-30 años de las carteras comerciales— y las regulaciones de la Parte L redujeron las temperaturas de suministro de diseño a 60 °C, favoreciendo las soluciones de bomba de calor. Los distritos de uso mixto combinan cargas comerciales diurnas con picos residenciales vespertinos, impulsando la utilización hacia el 70% y reduciendo el coste nivelado en una quinta parte. Cuando los campus de educación o salud ancla firman contratos de suministro indexados a varias décadas, los prestamistas tratan los ingresos como cuasi soberanos, ajustando los diferenciales de deuda y liberando capital para fases adicionales. El crecimiento no doméstico debería acelerarse una vez que las normas revisadas de divulgación de tarifas por parte de los arrendadores hagan transparente la repercusión de costes, pero hasta entonces la vivienda lidera los nuevos recuentos de conexiones.

Por Fuente de Calor Primaria: La Electrificación Supera al CHP Heredado

El gas-CHP retuvo el 37,73% de la cuota de la combinación de 2025, aunque los precios del carbono y los diferenciales de chispa comprimidos erosionan ahora los márgenes. El tamaño del mercado de Calefacción de Distrito del Reino Unido vinculado a insumos de bomba de calor de bajo carbono y calor residual crece a una CAGR del 5,12%, respaldado por subvenciones del Fondo de Redes de Calor Verde del 50% y mandatos de suministro de calor de plantas de valorización energética. El coste instalado de las bombas de calor de fuente hídrica ha caído a entre 400 y 600 GBP por kWth, alcanzando la paridad con el CHP cuando el Sistema de Comercio de Emisiones supera las 80 GBP t⁻¹ CO₂. La biomasa y el biogás CHP cubren las carencias rurales, pero se enfrentan a la incertidumbre en el suministro de materias primas y a permisos de calidad del aire más estrictos. Las plantas híbridas que secuencian primero las bombas de calor y luego complementan con gas o biomasa de respaldo dominan ahora las especificaciones de licitación, limitando el funcionamiento con combustibles fósiles a las horas de frío extremo.

A medida que la electrificación se profundiza, los operadores despliegan controles inteligentes para alternar entre modos de despacho vinculados a tarifas, vendiendo energía excedente o captando electrones en horas valle para cargar los tanques térmicos. Las redes con una fracción de calor renovable superior al 70% califican para tipos preferenciales de bonos verdes municipales, reduciendo los costes de financiación entre 50 y 75 puntos básicos. La escalada del precio del carbono bajo el Sistema de Comercio de Emisiones del Reino Unido reduce la viabilidad residual del gas-CHP a ubicaciones con pagos fiables del mercado de capacidad de entre 45 000 y 75 000 GBP MW⁻¹ año⁻¹. En consecuencia, se prevé que la cuota de generación de bajo carbono supere el 55% en 2031, relegando el CHP únicamente a funciones de resiliencia.

Por Sector y Cliente: La Vivienda Social Ancla el Rendimiento

La vivienda pública y social captó el 28,93% de los ingresos del mercado de Calefacción de Distrito del Reino Unido en 2025 gracias a la propiedad centralizada que elimina las fricciones entre inquilinos y arrendadores. La presión regulatoria para alcanzar la Banda C del Certificado de Eficiencia Energética en 2030 canaliza el capital hacia las redes de calor como vía de cumplimiento masivo. Las zonas de regeneración de uso mixto, aunque más pequeñas hoy en día, crecen a una CAGR del 4,86% porque asignan cargas vespertinas, comerciales y de oficinas sobre una misma columna vertebral, elevando los factores de capacidad anuales por encima del 65%. Las universidades y los hospitales firman contratos de suministro indexados a 20 años que respaldan estructuras de deuda respaldadas por activos, mientras que los parques comerciales se quedan atrás debido a los arrendamientos cortos de 5 a 10 años que no coinciden con las concesiones de 30 años.

Las asociaciones de vivienda monetizan los cargos por servicios para recuperar los costes de calefacción, protegiendo el flujo de caja incluso bajo los límites de tarifas. Combinados con la cobertura del Fondo de Redes de Calor Verde, sus proyectos a menudo superan los umbrales de inversión con tasas internas de retorno no apalancadas inferiores al 5%, atrayendo capital de fondos de pensiones. Las zonas de regeneración aprovechan los acuerdos de la Sección 106 para obligar a los promotores a instalar vainas de tuberías preinstaladas, evitando las primas de renovación. Los campus universitarios externalizan cada vez más los centros de energía mediante contratos de diseño-construcción-operación que trasladan el riesgo de rendimiento a los especialistas pero garantizan a la universidad un suministro sin fallos. Los parques comerciales podrían ver una aceleración una vez que las bombas de calor reversibles añadan refrigeración, ampliando las oportunidades de ingresos estacionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Uso de Almacenamiento Térmico: Emerge una Economía Vinculada a la Flexibilidad

Las redes sin almacenamiento integrado aún mantienen el 52,12% de la cuota del mercado de Calefacción de Distrito del Reino Unido, un legado del diseño centrado en CHP que ajustaba la producción a una carga base casi constante. Sin embargo, los sistemas de fosa o tanque de ≥12 h se expanden a una CAGR del 4,92% a medida que los operadores apuntan a diferenciales de arbitraje de uso horario de entre 100 y 200 GBP MWh⁻¹ entre los valles nocturnos y los picos vespertinos. Los tanques de corta duración de 2 a 4 h aplanan los picos de demanda matutinos, elevando los factores de rendimiento de las bombas de calor hasta en 0,3. Las fosas de larga duración permiten el almacenamiento interdiario impulsado por el excedente eólico, reduciendo la intensidad de carbono entre un 30 y un 40% y generando pagos de flexibilidad de entre 20 y 50 GBP MW⁻¹ h⁻¹.

La adición en renovación sigue siendo costosa —a menudo 0,5 millones de GBP (0,67 millones de USD) para un proyecto de 500 conexiones— porque las limitaciones de espacio y los elementos estructurales portantes limitan el tamaño del tanque. Donde la planificación permite la excavación en el subsuelo, las fosas de grava-agua de 1 000-5 000 m³ alcanzan costes marginales por debajo de 70 GBP kWh⁻¹, aunque los controles de contaminación de aguas subterráneas pueden prolongar los permisos. Las nuevas construcciones en Escocia y el norte de Inglaterra diseñan ahora fosas estacionales desde el primer día, almacenando calor solar estival o calor residual de plantas de valorización energética para el invierno. A medida que las normas del mercado del Operador del Sistema Eléctrico maduren, la previsibilidad de los ingresos por almacenamiento debería ajustarse, desbloqueando una deuda de financiación de proyectos más barata e impulsando la penetración general del almacenamiento hacia la paridad con los proyectos sin almacenamiento en 2031.

Análisis Geográfico

Inglaterra dominó con el 69,13% de la cuota del mercado de Calefacción de Distrito del Reino Unido en 2025, impulsada por las medio millón de viviendas conectadas de Londres y el despliegue de la zonificación en el Gran Mánchester. El parque edificatorio denso, por encima de 100 viviendas ha⁻¹, soporta una densidad de demanda de calor superior a 3 GWh km⁻¹, crítica para la economía de la tubería principal. Las contribuciones de planificación de la Sección 106 agilizan la financiación de los proyectos, pero la corrosión de tuberías heredadas en activos anteriores a 2000 infla los gastos operativos y el capex de sustitución, creando descuentos de adquisición del 20-30% respecto al valor contable. Los centros regionales como Birmingham y Leeds van por detrás de Londres entre 12 y 24 meses debido a las propiedades fragmentadas que ralentizan los permisos. No obstante, los proyectos en cartera vinculados a la regeneración de uso mixto añadirán al menos 25 000 nuevas conexiones inglesas en 2028.

Escocia registra el crecimiento más rápido con una CAGR del 5,12%, respaldada por un Fondo de Redes de Calor descentralizado de 300 millones de GBP (402,88 millones de USD) que concede hasta el 70% del capex en entornos rurales o insulares.[3]Gobierno Escocés, "Estrategias Locales de Calor y Eficiencia Energética," gov.scot Los umbrales de zonificación más bajos de 2 GWh km⁻¹ amplían la elegibilidad a ciudades más pequeñas como Inverness y Dumfries. El Granton Waterfront de Edimburgo, anclado por una bomba de calor de fuente hídrica de 10 MW, demuestra la escala en aplicaciones de bombas costeras, mientras que Glasgow integra una unidad de agua de mina de 2 MW bajo su barrio de vivienda social, reduciendo las facturas domésticas entre 150 y 200 GBP al año. Los menores precios del suelo urbano en Escocia y los ciclos de permisos más cortos atraen a inversores en etapas tempranas, aunque la competencia por mano de obra cualificada con los astilleros de fabricación de energía eólica marina puede prolongar los plazos de construcción.

Gales e Irlanda del Norte siguen siendo nichos, con una cuota combinada de un solo dígito medio, aunque los ayuntamientos están aprovechando las subvenciones de viabilidad de fuente de agua de mina y de río bajo el Programa de Energía Local de Gales. El Central Quay de Cardiff utiliza una bomba de 3 MW de la Bahía de Cardiff para abastecer a 1 000 viviendas en el frente marítimo, logrando una fracción de calor renovable del 80%. El CHP de biomasa del Barrio Titanic de Irlanda del Norte ilustra la dependencia de la biomasa donde el gas de red es escaso, pero las limitaciones de materias primas y los permisos de calidad del aire limitan la escalabilidad. Ambas regiones dependen de asegurar las adjudicaciones del Fondo de Redes de Calor Verde y de preparar Estrategias Locales de Calor y Eficiencia Energética, tareas que exigen presupuestos de consultoría de entre 0,1 y 0,2 millones de GBP (0,13-0,27 millones de USD) que los ayuntamientos más pequeños deben financiar.

Panorama Competitivo

El sector muestra una concentración moderada —los 10 principales operadores gestionan aproximadamente una cuota mayoritaria de la capacidad instalada—, lo que produce una puntuación de concentración de mercado de 6. Las grandes empresas de servicios públicos y los fondos de infraestructura aprovechan la profundidad de su balance para asegurar concesiones de 25 a 40 años, adquiriendo a menudo proyectos maduros por flujos de caja vinculados a la inflación. Los promotores especializados favorecen las oportunidades en obra nueva en zonas de zonificación, ganando licitaciones al ofrecer centros de energía modulares prefabricados en fábrica que reducen el montaje en obra a seis meses. Los nuevos participantes más pequeños suelen asociarse con fabricantes de bombas de calor, intercambiando un menor coste de capital por mantenimiento externalizado, lo que reduce los márgenes.

La capacidad digital diferencia a los competidores. Los operadores que invierten en SCADA en tiempo real, mantenimiento predictivo y algoritmos de despacho monetizan el almacenamiento térmico a través de los mercados de flexibilidad del Operador del Sistema Eléctrico, obteniendo entre 20 y 50 GBP MW⁻¹ h⁻¹ que impulsan la tasa interna de retorno entre 1 y 2 puntos. La actividad de patentes en unidades de interfaz de calor de velocidad variable subraya un cambio hacia contratos basados en el rendimiento que limitan las facturas de los clientes dentro de ±5% de la previsión, transfiriendo el riesgo de eficiencia de los inquilinos a los concesionarios. La carga regulatoria está aumentando; las normas preliminares de límite de precios de Ofgem podrían añadir un coste de cumplimiento de 0,05 GBP MWh⁻¹, favoreciendo a los operadores con equipos jurídicos y de datos internos.[4]Ofgem, "Consulta sobre la Regulación de Redes de Calor," ofgem.gov.uk

La consolidación es probable. Los actores de nivel medio con entre 5 000 y 15 000 conexiones podrán escalar mediante fusiones y adquisiciones o salir a múltiplos de ingresos de 1,5-2,0×, especialmente si controlan suministros exclusivos de calor residual. Las empresas de servicios públicos que persiguen la diversificación geográfica ya han pagado primas, como se observa en la adquisición de Veolia en 2025 en el Gran Mánchester para asegurar sinergias de integración con plantas de valorización energética. La escasez de soldadores de tuberías y técnicos de unidades de interfaz de calor alarga los programas de construcción entre tres y seis meses, por lo que los principales contratistas de ingeniería, adquisiciones y construcción preseleccionan ahora listas de subcontratistas y se comprometen a cuotas de aprendizaje en las licitaciones para reducir el riesgo en los calendarios de entrega.

Líderes de la Industria de Calefacción de Distrito del Reino Unido

Vital Energi Utilities Ltd

1 Energy Group Limited

Baxi Heating UK

Ramboll UK Limited

Veolia Environnement SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ThamesWey Energy recibió una subvención del Plan de Eficiencia de Redes de Calor de 1,2 millones de GBP (1,61 millones de USD) para renovar bombas de velocidad variable en su red de Woking, con el objetivo de reducir el consumo eléctrico en un 20%.

- Enero de 2026: SSE Heat Networks se comprometió a invertir 45 millones de GBP (60,43 millones de USD) para ampliar el proyecto de Edimburgo en 2 500 conexiones con una bomba de calor de fuente hídrica de 6 MW, cofinanciada por el Fondo de Redes de Calor Escocés.

- Diciembre de 2025: Vital Energi ganó una concesión de 25 años y 38 millones de GBP (51,03 millones de USD) para el Temple Quarter de Bristol, desplegando una bomba de calor de fuente fluvial de 5 MW y un almacenamiento de 800 m³.

- Octubre de 2025: E.ON y Kensa Utilities lanzaron una red de fuente geotérmica de 28 millones de GBP (38,11 millones de USD) para 1 800 viviendas de vivienda social en Swansea, respaldada por una subvención del Fondo de Redes de Calor Verde de 14 millones de GBP (19,05 millones de USD).

Alcance del Informe del Mercado de Calefacción de Distrito del Reino Unido

La calefacción de distrito es el proceso de distribuir calor en forma de agua caliente o vapor a través de una red de tuberías aisladas desde una ubicación centralizada hasta los usuarios finales, como los sectores residencial, comercial o industrial.

El Informe del Mercado de Calefacción de Distrito del Reino Unido está segmentado por Usuario Final (Residencial/Doméstico, No Doméstico), Fuente de Calor Primaria (Gas-CHP, Bomba de Calor de Bajo Carbono y Calor Residual, Biomasa/Biogás, Otro Respaldo Primario), Sector y Cliente (Distritos de Regeneración de Uso Mixto, Vivienda Pública y Social, Universidades y Hospitales, Parques Comerciales/Minoristas), Uso de Almacenamiento Térmico (Sin Almacenamiento Integrado, Tanques de Agua Caliente ≥2 h, Almacenamiento en Fosa/Tanque ≥12 h) y Geografía (Inglaterra, Escocia, Gales, Irlanda del Norte). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Residencial / Doméstico |

| No Doméstico |

| Gas-CHP |

| Bomba de Calor de Bajo Carbono y Calor Residual |

| Biomasa / Biogás |

| Otras Fuentes de Calor Primarias |

| Distritos de Regeneración de Uso Mixto |

| Vivienda Pública y Social |

| Universidades y Hospitales |

| Parques Comerciales / Minoristas |

| Sin Almacenamiento Integrado |

| Tanques de Agua Caliente ≥2 h |

| Almacenamiento en Fosa / Tanque ≥12 h |

| Por Usuario Final | Residencial / Doméstico |

| No Doméstico | |

| Por Fuente de Calor Primaria | Gas-CHP |

| Bomba de Calor de Bajo Carbono y Calor Residual | |

| Biomasa / Biogás | |

| Otras Fuentes de Calor Primarias | |

| Por Sector y Cliente | Distritos de Regeneración de Uso Mixto |

| Vivienda Pública y Social | |

| Universidades y Hospitales | |

| Parques Comerciales / Minoristas | |

| Por Uso de Almacenamiento Térmico | Sin Almacenamiento Integrado |

| Tanques de Agua Caliente ≥2 h | |

| Almacenamiento en Fosa / Tanque ≥12 h |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de Calefacción de Distrito del Reino Unido y hacia dónde se dirige?

El tamaño del mercado de Calefacción de Distrito del Reino Unido se sitúa en USD 1,59 mil millones en 2026 y se prevé que alcance USD 1,86 mil millones en 2031 a una CAGR del 3,19%.

¿Qué segmento de usuario final crece más rápido dentro de los proyectos de calefacción de distrito?

Las aplicaciones residenciales y domésticas, ya con una cuota del 48,23% en 2025, se expanden a una CAGR del 4,24% hasta 2031 a medida que los mandatos de zonificación y las subvenciones de vivienda social priorizan las conexiones.

¿Por qué las bombas de calor de bajo carbono están superando al gas-CHP en los nuevos proyectos?

Las subvenciones del Fondo de Redes de Calor Verde cubren hasta la mitad del coste de capital, los precios del carbono aumentan bajo el Sistema de Comercio de Emisiones del Reino Unido, y el capex de las bombas de calor de fuente hídrica ha caído un 20%, haciéndolas competitivas en costes al tiempo que evitan la volatilidad del diferencial de chispa.

¿Qué papel desempeña el almacenamiento térmico en la economía de la red?

Los sistemas de fosa o tanque de ≥12 h permiten a los operadores comprar electricidad barata nocturna y vender calor en horas punta, al tiempo que generan entre 20 y 50 GBP MW⁻¹ h⁻¹ de los mercados de flexibilidad del Operador del Sistema Eléctrico, elevando las tasas internas de retorno de los proyectos entre 1 y 2 puntos.

¿Qué región del Reino Unido crece más rápido en calefacción de distrito?

Escocia lidera con una CAGR del 5,12% hasta 2031, respaldada por un generoso régimen de subvenciones de capital del 70% y umbrales de zonificación más bajos que incorporan ciudades más pequeñas al ámbito de aplicación.

¿Cómo aborda la regulación la protección del consumidor en las redes de calor?

Ofgem está consultando sobre la extensión de las normas de límite de precios y el mandato de divulgación de tarifas por parte de los arrendadores, medidas destinadas a frenar las preocupaciones sobre precios de monopolio y mejorar la transparencia en la facturación.

Última actualización de la página el: