Tamaño y Participación del Mercado de Adsorbentes para Agua Potable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

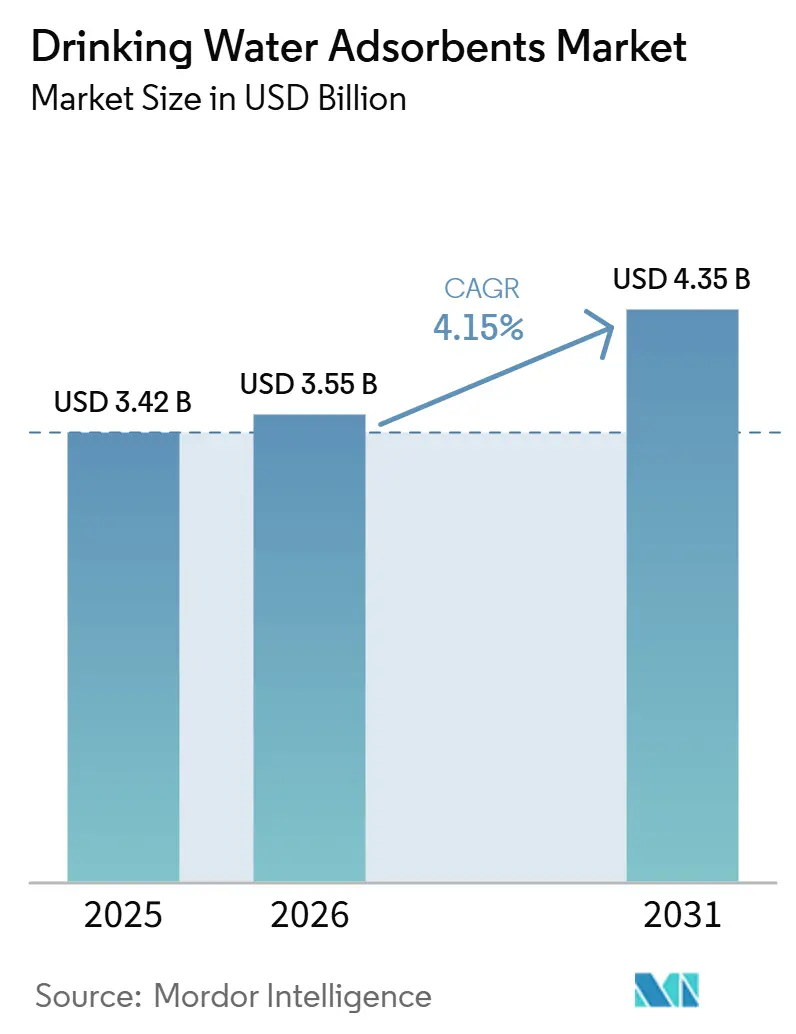

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adsorbentes para Agua Potable por Mordor Intelligence

Se espera que el tamaño del Mercado de Adsorbentes para Agua Potable aumente de USD 3.420 millones en 2025 a USD 3.550 millones en 2026 y alcance USD 4.350 millones en 2031, creciendo a una CAGR del 4,15% durante 2026-2031. La estabilidad en los ingresos totales oculta un cambio estructural hacia medios especializados capaces de capturar sustancias per- y polifluoroalquílicas (PFAS) en límites de partes por billón de un solo dígito, un requisito ahora incorporado en las regulaciones de EE. UU. y la UE. Las empresas de servicios municipales aún dominan la demanda, aunque las unidades portátiles compactas para socorro en desastres y zonas de conflicto están escalando más rápido, dado que las agencias en Ucrania y Türkiye validaron cartuchos modulares de carbón activado granular (GAC) que restauran el suministro seguro en cuestión de días. Asia-Pacífico asegura los mayores ingresos regionales, impulsados por la Misión Jal Jeevan de India por INR 3,6 billones y el mandato de China para tratamiento avanzado en más de 300 ciudades. La intensidad competitiva se mantiene moderada: los cinco principales proveedores controlan aproximadamente el 45% de las ventas globales, pero los innovadores emergentes en marcos organometálicos (MOF) y biocarbón están erosionando la participación de los actores establecidos, especialmente donde las empresas de servicios públicos valoran una menor huella ambiental o credenciales de economía circular.

Conclusiones Clave del Informe

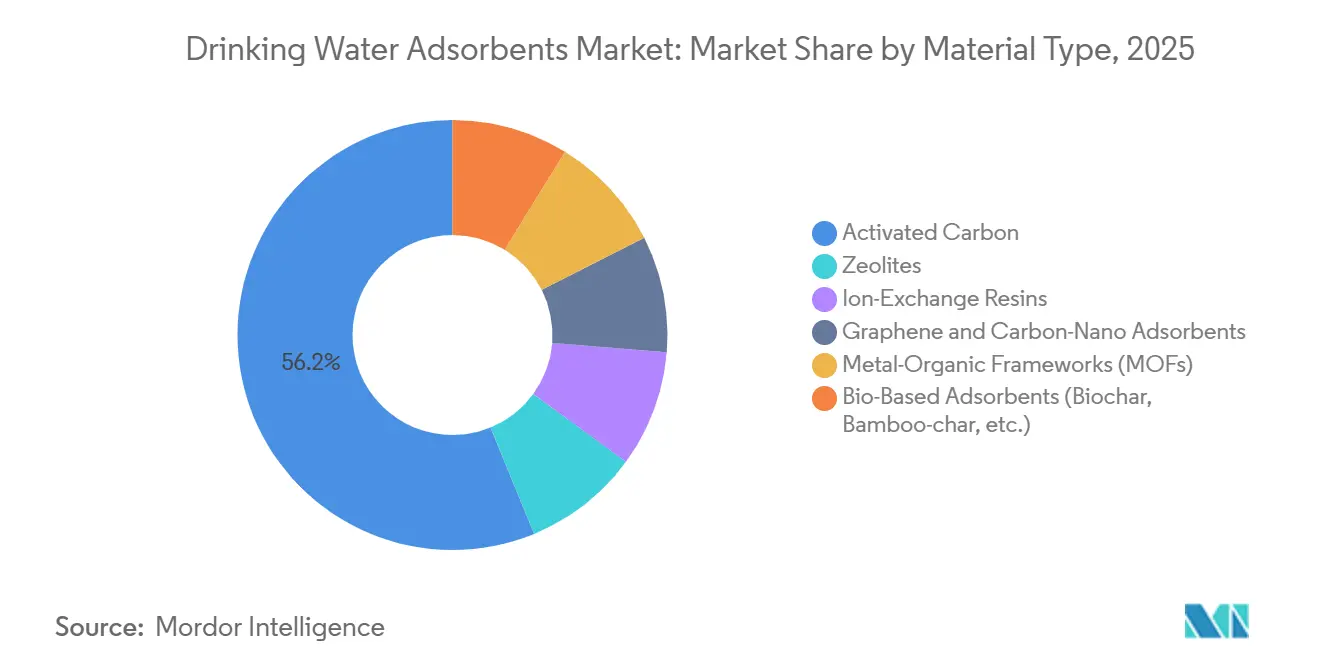

- Por tipo de material, el carbón activado lideró con el 56,20% de la participación del mercado de adsorbentes para agua potable en 2025, mientras que se proyecta que los marcos organometálicos se expandan a una CAGR del 5,61% hasta 2031.

- Por factor de forma, los medios granulares representaron el 48,16% del tamaño del mercado de adsorbentes para agua potable en 2025, y los medios integrados con recubrimiento de membrana avanzan a una CAGR del 5,56% hasta 2031.

- Por objetivo de contaminante, la eliminación de PFAS generó el 34,27% de los ingresos de 2025, mientras que se prevé que el tratamiento de micro- y nanoplásticos crezca a una CAGR del 5,71% hacia 2031.

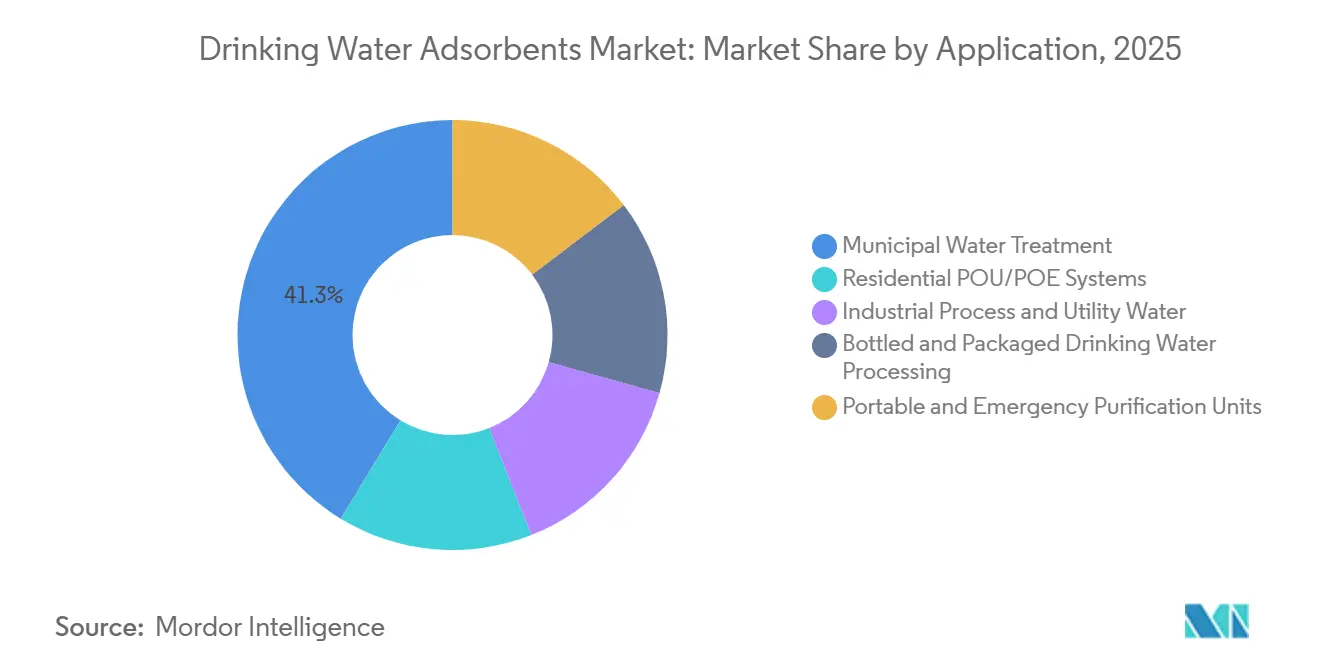

- Por aplicación, el tratamiento municipal representó el 41,30% de las ventas de 2025, pero se espera que las unidades portátiles y de emergencia crezcan más rápido con una CAGR del 5,45% hasta 2031.

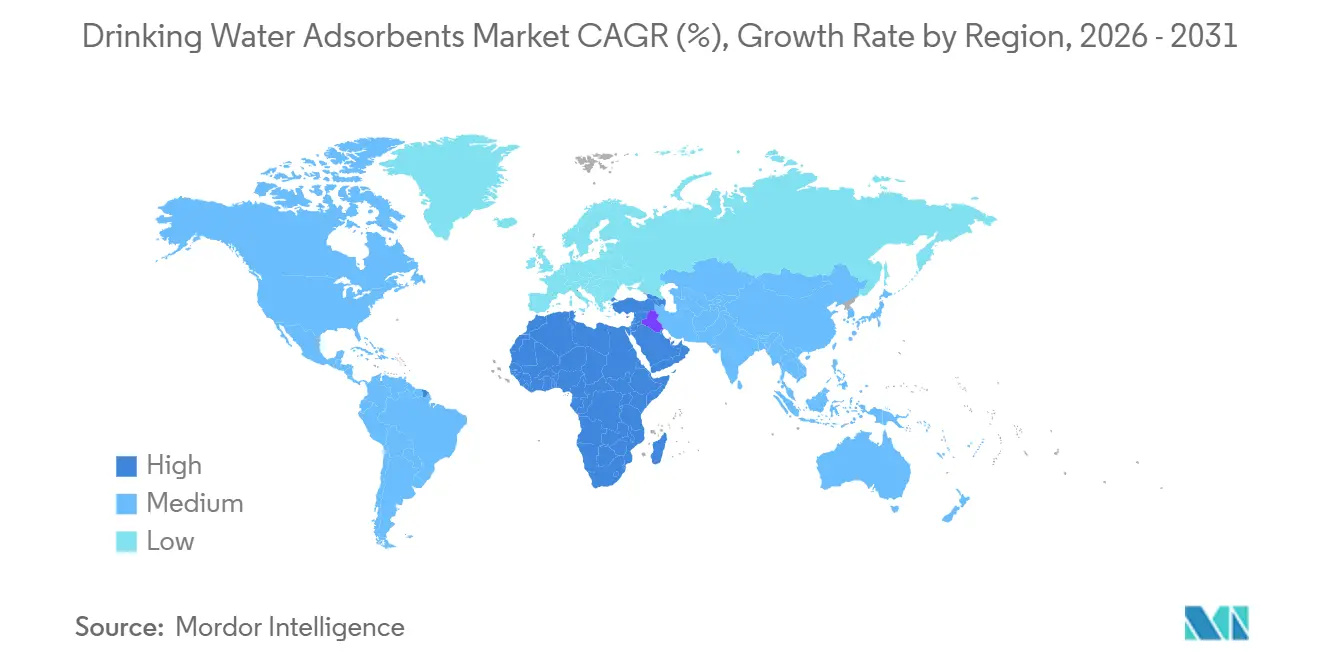

- Por geografía, Asia-Pacífico representó el 37,90% del valor de 2025, y se prevé que la región de Oriente Medio y África registre la mayor CAGR del 5,64% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adsorbentes para Agua Potable

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preocupación por la pureza del agua y la seguridad sanitaria | +0.9% | Global, con enfoque agudo en América del Norte, UE y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de plantas de tratamiento municipal e industrial | +1.1% | Núcleo de Asia-Pacífico (China, India, ASEAN), con extensión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Adopción creciente de sistemas POU/POE | +0.7% | América del Norte, Europa Occidental, centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre PFAS y contaminantes emergentes | +1.3% | América del Norte, UE, con marcos emergentes en Australia y Japón | Mediano plazo (2-4 años) |

| Auge de unidades de agua modulares/móviles para socorro en desastres y zonas remotas | +0.5% | Puntos críticos globales: zonas de conflicto en Oriente Medio, Asia-Pacífico propensa a terremotos, África subsahariana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preocupación por la Pureza del Agua y la Seguridad Sanitaria

La evidencia científica que vincula los micro- y nanoplásticos con el estrés cardiovascular y renal generó un mayor escrutinio público sobre la calidad del agua del grifo y del agua embotellada[1]Mary Cano, "Nanoplásticos en Agua Embotellada," Instituto de la Tierra de la Universidad de Columbia, columbia.edu. En respuesta, los hogares de América del Norte y Europa Occidental aceleraron la instalación de cartuchos GAC bajo el fregadero con certificación NSF/ANSI 53 y 401, ampliando la penetración minorista de dispositivos conectados de punto de uso que alertan a los usuarios cuando la saturación se acerca al punto de ruptura. Las marcas de bebidas también reaccionaron; Nestlé Waters introdujo prefiltros de carbón de bambú en su planta de Pensilvania para reducir los plásticos submicronicos antes del pulido por ósmosis inversa. Aunque la Organización Mundial de la Salud revisó sus directrices para incluir el monitoreo de microplásticos, la ausencia de límites vinculantes deja espacio para la diferenciación premium. Este impulso liderado por los consumidores está repercutiendo en las licitaciones de empresas de servicios públicos que ahora evalúan a los proveedores por su capacidad para eliminar partículas por debajo de 1 µm, ampliando el mercado direccionable de adsorbentes para agua potable.

Demanda Creciente de Plantas de Tratamiento Municipal e Industrial

La urbanización que supera el 3% anual en India, Indonesia y Arabia Saudita está sobrecargando la infraestructura heredada, lo que lleva a miles de plantas a modernizar etapas de GAC, intercambio iónico y oxidación avanzada. La aplicación de los estándares de agua superficial de Clase IV en China ya ha impulsado la instalación de contactores de ozono-GAC en las provincias de Hebei y Shandong, encabezada por Beijing Enterprises Water Group. Las instalaciones industriales, en particular las de semiconductores y farmacéuticas, requieren agua ultrapura con resistividad superior a 18 MΩ-cm; el campus de Arizona de Taiwan Semiconductor Manufacturing Company, operativo desde finales de 2024, depende de resinas de lecho mixto y pulidores GAC para cumplir con esa especificación. Estas mejoras en servicios públicos e industriales se traducen en una demanda duradera que sustenta la trayectoria de crecimiento a largo plazo del mercado de adsorbentes para agua potable.

Adopción Creciente de Sistemas POU/POE

Tras las crisis de plomo en Flint y Jackson, los compradores residenciales en los Estados Unidos se inclinaron hacia sistemas POE para toda la vivienda que integran filtros de sedimentos, tanques GAC y lámparas UV, con costos de instalación promedio que cayeron a USD 2.200 gracias a los diseños modulares "sin fontanero". La conectividad inteligente ahora diferencia las ofertas; los medidores de flujo habilitados para IoT en la línea Aquasana de A.O. Smith envían alertas al teléfono inteligente cuando la carga acumulada alcanza el 80% de la vida útil de diseño, evitando la ruptura de contaminantes. La TrinkwV 2023 de Alemania, que redujo los niveles de acción del plomo a 5 µg/L, está catalizando una adopción similar en edificios multifamiliares en Berlín y Múnich. Estos cambios están ampliando constantemente el segmento de consumidores de la industria de adsorbentes para agua potable.

Regulaciones Estrictas sobre PFAS y Contaminantes Emergentes

La norma de la Agencia de Protección Ambiental de EE. UU. de 2024 fijó un nivel máximo de contaminante de 4 ppt para PFOA y PFOS, obligando a más de 6.000 sistemas de agua comunitarios a modernizar sus trenes de tratamiento antes de 2031. La legislación paralela de la UE limita la suma de PFAS a 100 ng/L con vigencia desde enero de 2026, un umbral más estricto que lleva a las empresas de servicios públicos a adoptar resinas de intercambio aniónico de un solo uso junto con contactores de "pulido" GAC. Japón señaló convergencia con objetivos provisionales de 50 ng/L anunciados en 2025. Las mejoras de capital exigidas por estas normas están ampliando la base instalada de adsorbentes premium y servicios de reactivación, reforzando así el crecimiento a largo plazo del mercado de adsorbentes para agua potable.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los materiales adsorbentes avanzados | -0.8% | Global, más agudo en los mercados sensibles al precio de Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Desafíos de eliminación y cargas ambientales | -0.6% | América del Norte y UE (normas estrictas sobre residuos peligrosos); preocupación emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inestabilidad de materias primas para el carbón activado premium | -0.6% | Cadenas de suministro globales, con presión aguda en Asia-Pacífico y América del Norte que dependen de cáscara de coco de Indonesia y fuentes de carbón de los Apalaches | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Materiales Adsorbentes Avanzados

Los marcos organometálicos (MOF) y el óxido de grafeno actualmente se venden al por menor entre USD 150 y 300 por kg, en comparación con USD 2–5 para el GAC estándar a base de carbón, lo que limita la adopción a líneas de agua ultrapura en instalaciones de semiconductores y farmacéuticas que pueden absorber el precio premium. La volatilidad del precio de las materias primas agrava el problema; la cuota de exportación de cáscara de coco de Indonesia a finales de 2025 impulsó los precios globales un 18%, lo que obligó a Haycarb a comercializar carbón de madera de caucho tras la modernización de hornos en Sri Lanka. Las pequeñas empresas de servicios públicos en América del Sur y Oriente Medio y África, sensibles al precio, retrasan por tanto el cambio desde esquemas de solo cloración, moderando la expansión a corto plazo del mercado de adsorbentes para agua potable.

Desafíos de Eliminación y Cargas Ambientales

Los adsorbentes agotados cargados de PFAS requieren incineración a alta temperatura (≥1.000 °C) u oxidación en agua supercrítica, pero solo una docena de instalaciones en EE. UU. cuentan con los permisos pertinentes[2]Agencia de Protección Ambiental de EE. UU., "Orientación Provisional sobre la Destrucción y Eliminación de PFAS," epa.gov. La reactivación térmica a 850 °C recupera el 90% de la capacidad, pero concentra los PFAS en el licor de gases de escape que necesita destrucción secundaria. En la UE, el transporte transfronterizo de residuos peligrosos de PFAS genera tarifas superiores a EUR 1.000/tonelada en virtud de la Directiva Marco de Residuos. Aunque la unidad Norit de Cabot está probando la recuperación de metales de GAC agotado para compensar costos, la tecnología aún no neutraliza los PFAS, lo que mantiene la eliminación como un lastre neto para las perspectivas del mercado de adsorbentes para agua potable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Carbón Activado Oculta el Impulso de los MOF

El carbón activado aseguró el 56,20% de los ingresos de 2025, subrayando su papel arraigado en la eliminación de sabor, olor y un amplio espectro de compuestos orgánicos a bajo costo, mientras que la reactivación recupera la mayor parte de la capacidad con un ahorro del 70% en la huella de carbono. Los marcos organometálicos están creciendo con la mayor CAGR del 5,61% hasta 2031. Las resinas de intercambio iónico sirven a nichos de control de dureza y nitratos; la resina A600E selectiva para PFAS de Purolite logra ciclos un 40% más largos que los medios convencionales. El tamaño del mercado de adsorbentes para agua potable para los MOF sigue siendo pequeño, pero se prevé que se amplíe rápidamente dado que el MOF-808 de la Universidad Northwestern logró una eliminación del 99% de PFOA con tiempos de contacto una décima parte de los del GAC. Persisten los obstáculos para la comercialización, aunque los pedidos piloto de fábricas de semiconductores sugieren un camino viable hacia la escala.

La participación a largo plazo del mercado de adsorbentes para agua potable de los adsorbentes de grafeno y carbono nanoestructurado está limitada por precios cincuenta veces superiores a los del GAC, lo que mantiene la adopción principalmente en circuitos de agua ultrapura donde las rupturas orgánicas arruinan los rendimientos de obleas. Los adsorbentes de base biológica, como el carbón de bambú, ahora igualan el 80% del índice de yodo del GAC de carbón a la mitad del costo, ampliando el volumen direccionable en India, Indonesia y partes de África. Estas opciones diversifican las cadenas de suministro y ofrecen beneficios de descarbonización, lo que indica que la sustitución de materiales seguirá siendo una palanca crítica que dará forma a la dinámica futura del mercado.

Por Factor de Forma: Los Medios Granulares Lideran, los Medios con Recubrimiento de Membrana Ganan Terreno

Los medios granulares representaron el 48,16% de la demanda de 2025 gracias a su compatibilidad directa con los contactores existentes y sus perfiles de pérdida de carga predecibles. Las variantes en polvo sirven para la dosificación de "choque" de sabor y olor, mientras que los formatos extruidos y en perlas se alinean con los cartuchos residenciales. El tamaño del mercado de adsorbentes para agua potable para los medios integrados con recubrimiento de membrana está preparado para un crecimiento de CAGR del 5,56% durante 2026-2031, dado que las fábricas de semiconductores y las plataformas marinas valoran la reducción del 40% en la huella validada en una planta electrónica de Taiwán en 2025.

Las membranas de fibra hueca recubiertas de carbono en desarrollo por 3M y Mann+Hummel extienden la vida útil combinando la filtración por exclusión de tamaño con la adsorción en un solo elemento. Las barreras de certificación son modestas siempre que se cumplan los criterios de lixiviado NSF/ANSI 61, por lo que es probable una comercialización rápida una vez que los datos de campo corroboren los resultados piloto. En las unidades residenciales de punto de uso, la elección del factor de forma depende cada vez más de la comodidad de mantenimiento; los bloques de carbono de intercambio rápido con carcasas de ajuste giratorio están ganando participación a expensas de los cartuchos de relleno suelto tradicionales, remodelando los flujos de ingresos del mercado posventa en el mercado de adsorbentes para agua potable.

Por Objetivo de Contaminante: Los PFAS Dominan, los Microplásticos Aumentan

La eliminación de PFAS generó el 34,27% del gasto de 2025 tras la imposición de límites récord bajos por parte de la Agencia de Protección Ambiental de EE. UU. y la UE, lo que desencadenó actualizaciones masivas en más de 6.000 empresas de servicios públicos. Las resinas de intercambio iónico capturan flujos de alta afluencia, mientras que el GAC pule hasta el cumplimiento de partes por billón de un solo dígito. Sin embargo, el segmento de más rápido crecimiento del mercado de adsorbentes para agua potable es la eliminación de micro- y nanoplásticos, proyectada a una CAGR del 5,71% hasta 2031 tras la detección por parte de la Universidad de Columbia de hasta 240.000 partículas por litro en agua embotellada.

El GAC convencional retiene partículas por encima de 1 µm, pero la geometría de poros irregular del biocarbón muestra una promesa en etapa temprana para la captura submicrónica, proporcionando una ruta de bajo costo para las marcas que buscan diferenciarse con afirmaciones de "libre de plástico". La mitigación de metales pesados y radionúclidos sigue siendo un segmento perenne en Asia y América Latina, donde el arsénico y el fluoruro en las aguas subterráneas superan los límites de la Organización Mundial de la Salud; los filtros domésticos subsidiados en Bengala Occidental ejemplifican la adopción impulsada por la salud pública.

Por Aplicación: El Sector Municipal Domina, las Unidades Portátiles se Aceleran

Las plantas municipales produjeron el 41,30% de los ingresos de 2025 debido a los enormes volúmenes tratados y a las regulaciones que ahora abarcan PFAS, subproductos de desinfección y compuestos orgánicos emergentes. La asignación de USD 50.000 millones de la Ley de Inversión en Infraestructura y Empleo de EE. UU. hasta 2026 ya está financiando mejoras de GAC y membranas. Por el contrario, las unidades de purificación portátiles y de emergencia son la aplicación de más rápido crecimiento con una CAGR del 5,45% hasta 2031, dado que las agencias de socorro despliegan unidades de carbono más membrana en zonas de desastre desde Türkiye hasta el Cuerno de África.

La demanda de sistemas residenciales POU/POE está impulsada por la caída de los precios unitarios y las características de sensores inteligentes, mientras que los circuitos de agua ultrapura industriales en las fábricas de TSMC y Samsung sustentan ganancias constantes del 4,6%. Las plantas de agua embotellada siguen siendo un nicho pero de alto margen, con etiquetas premium que adoptan el posicionamiento de "pulido con carbón activado" para justificar primas en estantería del 30–50%. En conjunto, estas diversas aplicaciones diversifican los canales de ingresos y amortiguan el mercado de adsorbentes para agua potable frente a los choques cíclicos en cualquier grupo de usuarios finales.

Análisis Geográfico

Asia-Pacífico, que representó el 37,90% de la facturación de 2025, seguirá siendo el líder en ingresos hasta 2031, dado que la Misión Jal Jeevan de India y los mandatos a nivel de ciudad de China financian miles de modernizaciones de GAC e intercambio iónico. Los países de la ASEAN están siguiendo el ejemplo; el contrato de USD 120 millones de Veolia en Yakarta elevará la cobertura a 2,5 millones de residentes. La expansión de semiconductores en Corea del Sur y Japón está impulsando la demanda de resinas para agua ultrapura, mientras que los objetivos provisionales de PFOS/PFOA de 50 ng/L catalizarán una mayor adopción de adsorbentes.

Se prevé que la región de Oriente Medio y África registre una CAGR del 5,64% hasta 2031, la más alta a nivel mundial, respaldada por las mejoras de USD 3.200 millones de Arabia Saudita en los complejos de desalinización de Ras Al-Khair y Shoaiba. Las modernizaciones de GAC por ZAR 1.800 millones en las instalaciones de Rand Water en Sudáfrica destacan el giro del continente hacia el tratamiento avanzado. La demanda humanitaria también es significativa; UNICEF ya ha distribuido 50.000 unidades LifeStraw en Kenia y Etiopía afectadas por la sequía.

El crecimiento del mercado de América del Norte está anclado por la norma PFAS de la Agencia de Protección Ambiental, que está canalizando un estimado de USD 1.500 millones anuales hacia mejoras de tratamiento. La expansión de 27 millones de libras de Calgon Carbon en Columbus y la plataforma SmartGuard habilitada con sensores de Evoqua posicionan a los proveedores nacionales para capturar el gasto. La directriz provisional de PFAS de Canadá y los programas de mitigación de arsénico de México añaden volumen incremental, consolidando la base de demanda consistente de la región.

Europa enfrenta el límite de PFAS más estricto del mundo en 100 ng/L, lo que impulsa a las empresas de servicios públicos en Alemania, España e Italia a acelerar las modernizaciones de GAC y resinas. El centro de reactivación de Kemira en Tarragona procesará 15.000 toneladas/año de carbón agotado, reduciendo los costos de eliminación que superan EUR 1.000/tonelada. El nivel de acción de plomo más bajo del Reino Unido ha impulsado simultáneamente la adopción de filtros POE en viviendas más antiguas.

América del Sur sigue siendo un mercado más pequeño pero en crecimiento, con aproximadamente el 8% de las ventas de 2025. La mejora de GAC por BRL 500 millones para el suministro Guarapiranga de São Paulo en Brasil y los proyectos de arsénico financiados por el Banco Mundial en Argentina ilustran el aumento de la exigencia ambiental. La norma de turbidez de Chile se endureció en 2024, impulsando el gasto de capital en las empresas de servicios públicos de la cuenca de Santiago.

Panorama Competitivo

El mercado de adsorbentes para agua potable está moderadamente fragmentado. Los actores de gran escala se concentran en la capacidad de reactivación; la expansión de Calgon en Ohio y el próximo centro español de Kemira añaden juntos 42.000 toneladas/año de procesamiento térmico, asegurando ingresos por servicios a largo plazo. La integración de materias primas sigue siendo una cobertura contra la volatilidad: Calgon posee minas de carbón en los Apalaches, mientras que la división Norit de Cabot asegura cáscara de coco en Indonesia y Filipinas.

Los disruptores tecnológicos están incursionando en los segmentos premium del mercado de adsorbentes para agua potable. El polímero IXOS de Sixth Wave Innovations muestra una capacidad de PFAS diez veces superior a la de las resinas convencionales, y los gránulos de MOF de circonio de Framergy están en prueba en bases de la Fuerza Aérea de EE. UU. Los cartuchos híbridos de membrana-carbono patentados por 3M y Mann+Hummel reducen los ciclos de cambio en un 50%, proporcionando ahorros de mano de obra apreciados en los sistemas descentralizados de África y América Latina. Las plataformas digitales se están convirtiendo rápidamente en un requisito básico; las plataformas SmartGuard de Evoqua y Sentryx de Xylem aplican aprendizaje automático a la predicción de ruptura, reduciendo los costos operativos un 15% frente a los reemplazos basados en calendario.

Las credenciales de sostenibilidad están ganando peso en las evaluaciones de licitaciones. La certificación ISO 14001 para plantas de reactivación sigue siendo poco común, aunque los primeros adoptantes promueven menores emisiones durante el ciclo de vida para asegurar contratos con empresas de servicios públicos de la UE. Los proyectos piloto de economía circular para recuperar metales de GAC agotado están en marcha en Cabot, mientras que el carbón de madera de caucho de Haycarb desbloquea flujos de biomasa no alimentaria para reducir la presión sobre las materias primas. Estos movimientos ilustran cómo los imperativos de ESG están remodelando las tarjetas de puntuación de proveedores y las trayectorias competitivas en todo el mercado de adsorbentes para agua potable.

Líderes de la Industria de Adsorbentes para Agua Potable

Cabot Corporation

Lanxess

Calgon Carbon Corporation

Haycarb PLC

Purolite

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kemira aprobó una planta de reactivación de carbón activado por EUR 20 millones en Tarragona, España, prevista para su puesta en marcha en el tercer trimestre de 2029.

- Septiembre de 2025: Haycarb inició una línea de biocarbón de madera de caucho de 5.000 toneladas/año en Ratnapura, Sri Lanka, asegurando pedidos iniciales de empresas de servicios públicos indias.

Alcance del Informe Global del Mercado de Adsorbentes para Agua Potable

Los adsorbentes para agua potable, como el carbón activado, las zeolitas y la alúmina, son materiales porosos utilizados en sistemas de filtración industriales y domésticos. Purifican el agua atrapando contaminantes como metales pesados, cloro, pesticidas y compuestos orgánicos mediante adhesión física o química.

El mercado de adsorbentes para agua potable está segmentado por tipo de material, factor de forma, objetivo de contaminante y aplicación. Por tipo de material, el mercado está segmentado en carbón activado, zeolitas, resinas de intercambio iónico, adsorbentes de grafeno y carbono nanoestructurado, marcos organometálicos (MOF) y adsorbentes de base biológica (biocarbón, carbón de bambú, etc.). Por factor de forma, el mercado está segmentado en polvo, granular, extruido/perla y medios integrados con recubrimiento de membrana. Por objetivo de contaminante, el mercado está segmentado en microcontaminantes orgánicos (compuestos orgánicos volátiles, pesticidas), PFAS y compuestos fluorados, metales pesados y radionúclidos, y micro-/nanoplásticos. Por aplicación, el mercado está segmentado en tratamiento municipal de agua, sistemas residenciales POU/POE, agua de proceso industrial y de servicios públicos, procesamiento de agua potable embotellada y envasada, y unidades portátiles y de purificación de emergencia. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de adsorbentes para agua potable en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Carbón Activado |

| Zeolitas |

| Resinas de Intercambio Iónico |

| Adsorbentes de Grafeno y Carbono Nanoestructurado |

| Marcos Organometálicos (MOF) |

| Adsorbentes de Base Biológica (Biocarbón, Carbón de Bambú, etc.) |

| En Polvo |

| Granular |

| Extruido/Perla |

| Medios Integrados con Recubrimiento de Membrana |

| Microcontaminantes Orgánicos (Compuestos Orgánicos Volátiles, Pesticidas) |

| PFAS y Compuestos Fluorados |

| Metales Pesados y Radionúclidos |

| Micro-/Nanoplásticos |

| Tratamiento Municipal de Agua |

| Sistemas Residenciales POU/POE |

| Agua de Proceso Industrial y de Servicios Públicos |

| Procesamiento de Agua Potable Embotellada y Envasada |

| Unidades Portátiles y de Purificación de Emergencia |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Carbón Activado | |

| Zeolitas | ||

| Resinas de Intercambio Iónico | ||

| Adsorbentes de Grafeno y Carbono Nanoestructurado | ||

| Marcos Organometálicos (MOF) | ||

| Adsorbentes de Base Biológica (Biocarbón, Carbón de Bambú, etc.) | ||

| Por Factor de Forma | En Polvo | |

| Granular | ||

| Extruido/Perla | ||

| Medios Integrados con Recubrimiento de Membrana | ||

| Por Objetivo de Contaminante | Microcontaminantes Orgánicos (Compuestos Orgánicos Volátiles, Pesticidas) | |

| PFAS y Compuestos Fluorados | ||

| Metales Pesados y Radionúclidos | ||

| Micro-/Nanoplásticos | ||

| Por Aplicación | Tratamiento Municipal de Agua | |

| Sistemas Residenciales POU/POE | ||

| Agua de Proceso Industrial y de Servicios Públicos | ||

| Procesamiento de Agua Potable Embotellada y Envasada | ||

| Unidades Portátiles y de Purificación de Emergencia | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de adsorbentes para agua potable para 2031?

Se espera que el tamaño del Mercado de Adsorbentes para Agua Potable aumente de USD 3.420 millones en 2025 a USD 3.550 millones en 2026 y alcance USD 4.350 millones en 2031, creciendo a una CAGR del 4,15% durante 2026-2031.

¿Qué material lidera actualmente la demanda global?

El carbón activado representa el 56,20% de los ingresos de 2025, lo que lo convierte en el material dominante.

¿Por qué las regulaciones sobre PFAS están impulsando las ventas de adsorbentes?

Los nuevos límites de 4 ppt en EE. UU. y 100 ng/L en la UE obligan a las empresas de servicios públicos a añadir etapas de adsorbentes para cumplir con la normativa.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que la región de Oriente Medio y África registre la mayor CAGR del 5,64% durante 2026-2031.

¿Cómo influyen las unidades portátiles en el mercado?

Los despliegues para socorro en desastres y zonas remotas están impulsando una CAGR del 5,45% en la demanda de purificación portátil durante 2026-2031.

¿Qué papel desempeña la reactivación en la estrategia de los proveedores?

La reactivación térmica recupera hasta el 90% de la capacidad del carbón agotado y asegura ingresos por servicios, por lo que los principales proveedores están ampliando sus plantas de reactivación.

Última actualización de la página el: