Tamaño y Participación del Mercado de Tecnología de Separación por Membranas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

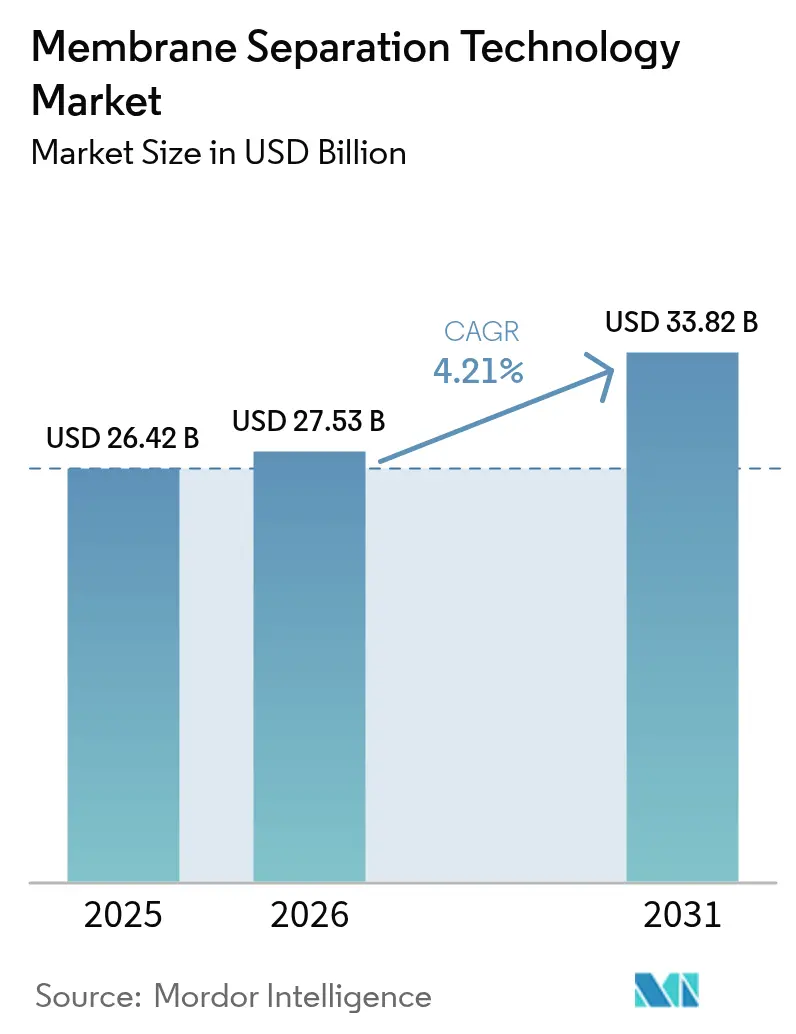

| Tamaño del Mercado (2026) | 27.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

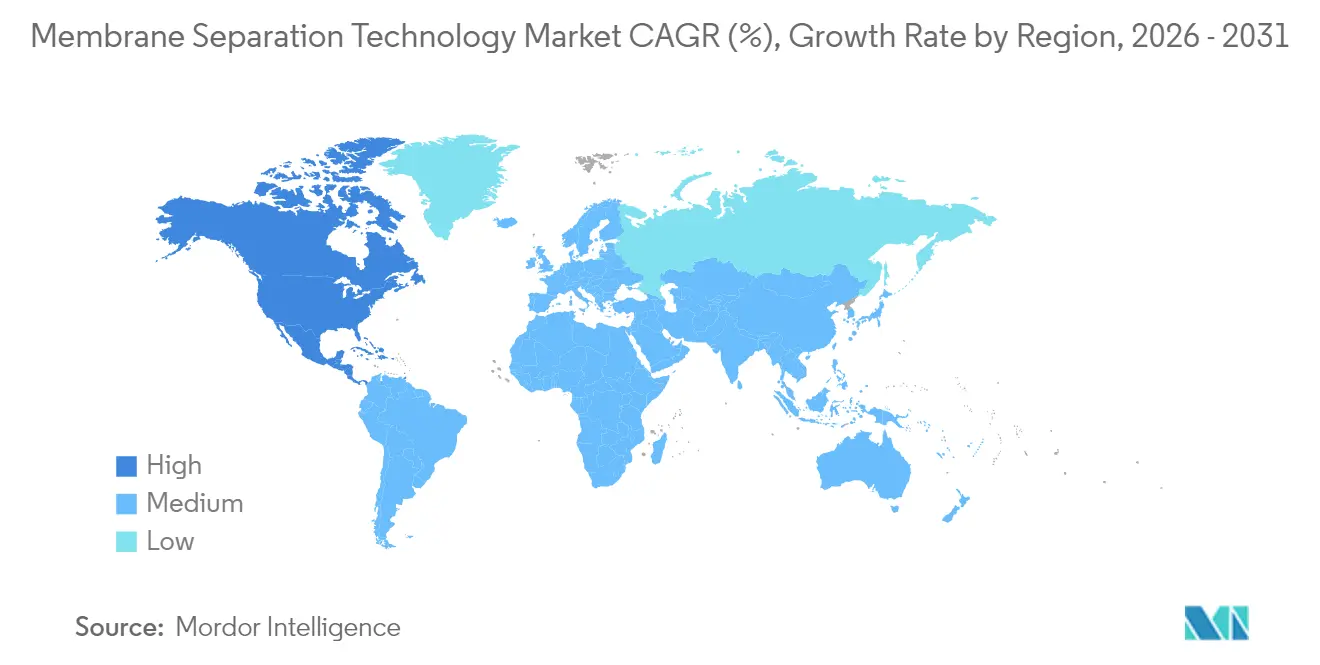

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Separación por Membranas por Mordor Intelligence

Se espera que el tamaño del Mercado de Tecnología de Separación por Membranas crezca de 26,42 mil millones de USD en 2025 a 27,53 mil millones de USD en 2026, y se prevé que alcance los 33,82 mil millones de USD en 2031 a una CAGR del 4,21% durante el período 2026-2031. La sólida demanda de agua de alta calidad, las normas de vertido más estrictas y el rápido avance en química de membranas sustentan esta expansión. La ósmosis inversa mantiene su predominio porque los megaproyectos de desalinización a gran escala siguen valorando su elevado rechazo de sales; sin embargo, los proyectos piloto de ósmosis directa y los sistemas híbridos más inteligentes están reduciendo la brecha de eficiencia. Las membranas poliméricas siguen siendo el caballo de batalla gracias a sus ventajas de coste, pero los diseños compuestos-híbridos cargados con óxido de grafeno o marcos metal-orgánicos están captando atención por su mayor selectividad y mejor resistencia al ensuciamiento. Los módulos de fibra hueca dominan las instalaciones porque su geometría autoportante empaqueta más superficie por recipiente, reduce el peso de instalación y recorta las necesidades de mantenimiento a largo plazo. A nivel regional, el auge industrial de Asia-Pacífico la mantiene en el liderazgo, mientras que las nuevas normas sobre PFAS en América del Norte impulsan la demanda de nanofiltración y líneas de ósmosis inversa de nueva generación.

Conclusiones Clave del Informe

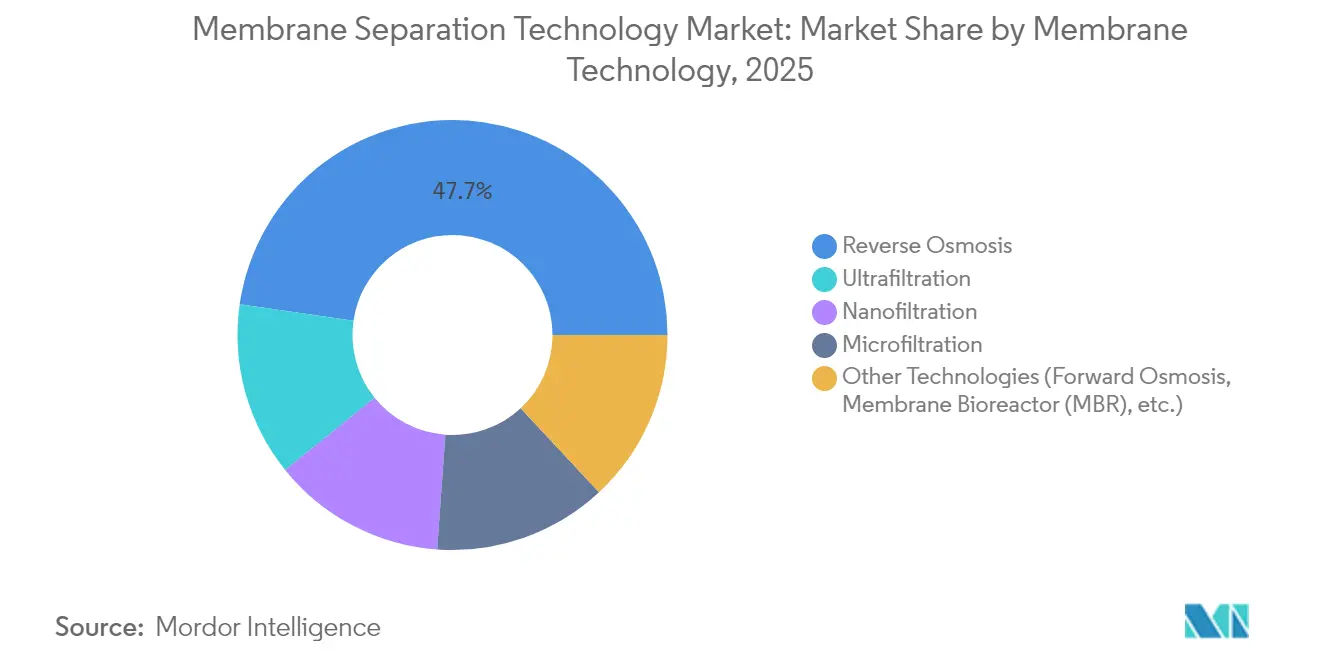

- Por tecnología de membrana, la ósmosis inversa representó el 47,73% de la participación del mercado de tecnología de separación por membranas en 2025, mientras que los sistemas de ósmosis directa y biorreactores de membrana proyectan la CAGR más rápida del 4,92% hasta 2031.

- Por material de membrana, los grados poliméricos captaron el 64,52% del tamaño del mercado de tecnología de separación por membranas en 2025; las variantes compuestas-híbridas están en camino de registrar una CAGR del 5,11% durante el período de pronóstico.

- Por configuración de módulo, la fibra hueca representó el 52,66% del tamaño del mercado de tecnología de separación por membranas y se prevé que se expanda a una CAGR del 4,96% entre 2026-2031.

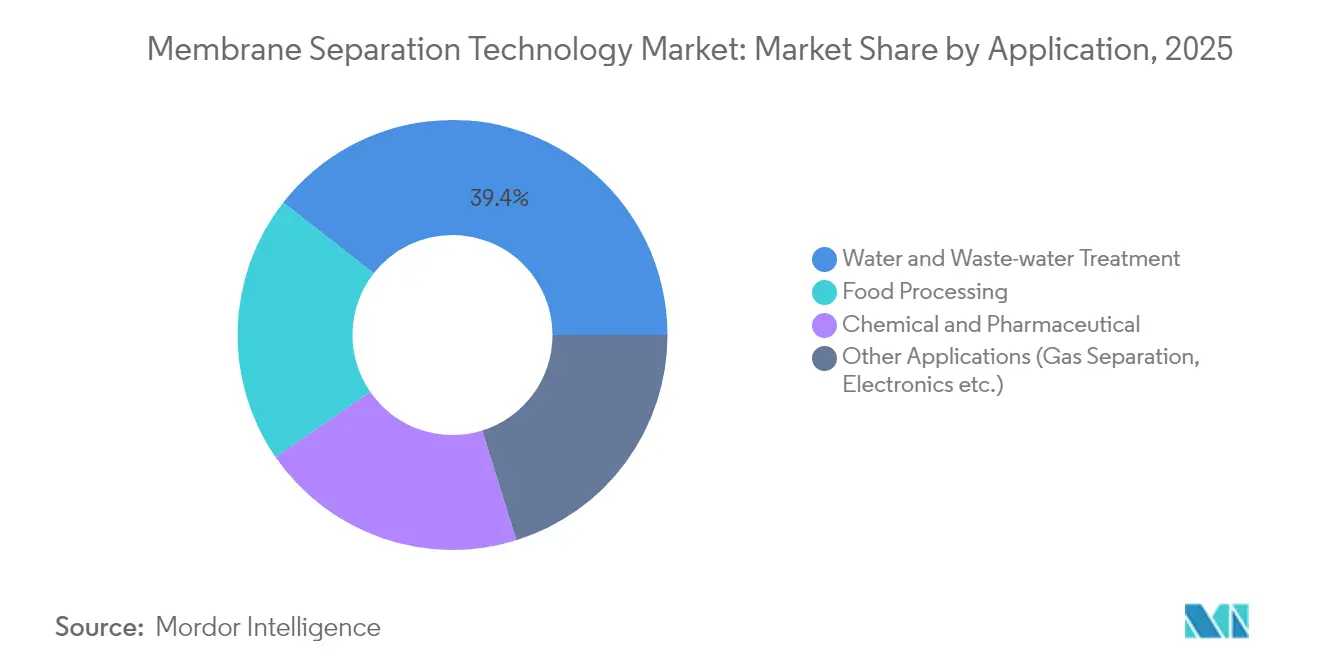

- Por aplicación, el tratamiento de agua y aguas residuales lideró con el 39,42% de los ingresos en 2025, mientras que el procesamiento químico y farmacéutico está previsto que crezca a una CAGR del 5,09% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 40,83% de los ingresos en 2025, mientras que América del Norte es la región de más rápido crecimiento con una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Separación por Membranas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Tratamiento de Agua y Aguas Residuales | +1.2% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento en el Procesamiento de Alimentos, Bebidas y Productos Farmacéuticos | +0.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas sobre Efluentes Industriales | +0.7% | Global, liderado por la UE y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Membranas de Ósmosis Directa y Eléctricamente Reactivas | +0.5% | América del Norte y la UE, con implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Procesamiento de Bebidas con Bajo Contenido de Alcohol | +0.3% | Global, concentrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Tratamiento de Agua y Aguas Residuales

La escasez de agua afecta a 2 mil millones de personas en todo el mundo, generando una demanda sin precedentes de tecnologías de purificación basadas en membranas capaces de procesar fuentes de agua contaminada que anteriormente se consideraban inutilizables. Las instalaciones municipales de tratamiento de agua adoptan cada vez más sistemas de biorreactores de membrana; solo China ha implementado más de 300 plantas de biorreactores de membrana con un crecimiento anual de casi el 100% en comparación con la tasa global del 10,9%. La capacidad de la tecnología para producir efluentes de alta calidad aptos para la reutilización directa impulsa su adopción en regiones con estrés hídrico, donde los métodos de tratamiento tradicionales resultan inadecuados para cumplir con las estrictas normas de vertido. Las configuraciones avanzadas de membranas permiten a las empresas de servicios públicos extraer agua potable de fuentes con alta salinidad y elevados niveles de contaminación orgánica. El avance hacia sistemas descentralizados de tratamiento de agua está creando nuevos segmentos de mercado, especialmente en zonas industriales donde el tratamiento in situ reduce los costes de transporte y los riesgos de cumplimiento normativo.

Crecimiento en el Procesamiento de Alimentos, Bebidas y Productos Farmacéuticos

Los grupos lácteos dependen ahora de la microfiltración de flujo tangencial para concentrar proteínas de suero sin daño térmico, ampliando las líneas de productos hacia aislados nutricionales de alto margen DAIRYNETWORK.COM. Las plantas farmacéuticas están pasando de la destilación a la ultrafiltración para la obtención de agua para inyección; el último equipo modular de Asahi Kasei Corporation elimina el 99,999% de las endotoxinas reduciendo el consumo energético en un 30%[1]Asahi Kasei Corporation, "Sistemas UF-UF para Agua Farmacéutica," asahikasei.com. El auge de las bebidas con bajo contenido de alcohol refuerza aún más la demanda, ya que la nanofiltración de fibra hueca elimina el etanol preservando mejor los delicados compuestos aromáticos que la evaporación al vacío. Los pasos de membrana también aíslan ingredientes bioactivos para alimentos funcionales a temperaturas ambiente, protegiendo los nutracéuticos sensibles al calor y reduciendo los costes operativos.

Regulaciones Más Estrictas sobre Efluentes Industriales

La Directiva de Emisiones Industriales de la UE obliga a las plantas químicas a adoptar las Mejores Técnicas Disponibles, impulsando la adopción de líneas de nanofiltración cerámica que soportan altas temperaturas y disolventes agresivos EUR-LEX.EUROPA.EU. Las refinerías de América del Norte siguen esta tendencia a medida que la Agencia de Protección Ambiental de los Estados Unidos endurece los límites de metales pesados en los permisos de vertido. Los equipos modulares de membranas permiten expansiones escalonadas cuando las normativas se endurecen, evitando costosas obras civiles. Combinadas con monitoreo en tiempo real de la conductividad, las membranas ayudan a las fábricas a reciclar entre el 40% y el 60% del agua de proceso, moderando las extracciones de agua dulce y cumpliendo con los mandatos de ESG.

Adopción de Membranas de Ósmosis Directa y Eléctricamente Reactivas

Las plantas de ósmosis directa aprovechan ahora soluciones de arrastre reciclables, reduciendo el consumo energético específico en un 30% en comparación con la ósmosis inversa clásica en corrientes de alta concentración de salmuera. Los prototipos de laboratorio de nanocanales con compuerta eléctrica modifican la permeabilidad con un estímulo de un voltio, replicando 15 bar de presión hidráulica y permitiendo un ajuste en tiempo real. Los biorreactores de membrana acoplados a inteligencia artificial pronostican el ensuciamiento y programan automáticamente los ciclos de limpieza en sitio, extendiendo la vida útil de la membrana en un 25% y reduciendo el uso de productos químicos. Estos avances abren nuevas oportunidades en nichos difíciles como el tratamiento de agua producida y la recuperación selectiva de recursos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Capital y Operativos | -0.9% | Global, más pronunciado en mercados en desarrollo | Mediano plazo (2-4 años) |

| Ensuciamiento de Membranas y Complejidad del Mantenimiento | -0.6% | Global, particularmente en aplicaciones industriales | Corto plazo (≤ 2 años) |

| Inminentes Restricciones sobre PFAS en Componentes de Membranas | -0.4% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Operativos

Las membranas cerámicas superan en durabilidad a las poliméricas, pero requieren sustratos más costosos de alúmina o circonia, elevando los costes instalados hasta en un 50% en regiones de bajos ingresos. Donde las tarifas eléctricas superan los 0,12 USD/kWh, los costes energéticos pueden incrementar el coste total de propiedad durante el ciclo de vida en un 20-30% en comparación con la clarificación convencional. Los inversores exigen una visibilidad clara sobre el período de recuperación de la inversión, lo que alarga los ciclos de adquisición para las empresas de servicios públicos que ya enfrentan restricciones presupuestarias. Las dificultades de financiación impulsan modelos innovadores de arrendamiento y contratos basados en resultados que transfieren el riesgo de capital a los proveedores; sin embargo, la adopción sigue siendo lenta en mercados con acceso limitado al crédito.

Ensuciamiento de Membranas y Complejidad del Mantenimiento

El bioensuciamiento reduce drásticamente el flujo en aplicaciones de alimentos y bebidas ricas en proteínas y polisacáridos. Los recubrimientos superficiales de óxido de grafeno retrasan la colonización, pero añaden pasos de fabricación y primas de coste del 10-12%. Los usuarios industriales a menudo carecen de técnicos capacitados para diagnosticar el ensuciamiento temprano, lo que lleva a limpiezas diarias que incrementan el uso de productos químicos y el tiempo de inactividad. Las plataformas de análisis predictivo vinculadas a sensores de presión transmembrana están comenzando a cubrir esta brecha, pero su implementación generalizada depende de competencias digitales más sólidas a nivel de planta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Membrana: La Ósmosis Inversa Mantiene un Liderazgo Cómodo pero las Alternativas se Aceleran

La ósmosis inversa contribuyó con el 47,73% al mercado de tecnología de separación por membranas en 2025, impulsada por los megaproyectos de desalinización de agua de mar y los esquemas de reutilización industrial. Las empresas de servicios públicos eligen la ósmosis inversa por su barrera química casi universal y su madura base de suministro que amortigua los costes de capital. La ósmosis directa junto con los biorreactores de membrana es ahora el grupo de más rápida expansión con una CAGR del 4,92%, lo que demuestra que los operadores buscan perfiles energéticos más bajos para alimentaciones con alto contenido de sólidos disueltos totales. La ultrafiltración y la nanofiltración continúan ganando espacio al gestionar rangos específicos de solutos y actuar como robustos pasos de pretratamiento que protegen las matrices de ósmosis inversa aguas abajo.

Los trenes híbridos que combinan microfiltración, nanofiltración y oxidación avanzada en un equipo compacto están entrando en fases piloto en toda Europa. Esta arquitectura modular acorta la puesta en marcha en un 25% y alcanza la calidad de efluente objetivo sin obras civiles a medida. El sector de tecnología de separación por membranas ve, por tanto, cómo los integradores compiten en controles de proceso inteligentes y diseños de elementos interoperables, más que únicamente en formulaciones poliméricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Membrana: Los Grados Poliméricos Siguen Siendo el Pilar Fundamental pero los Compuestos-Híbridos Ganan Impulso

Las membranas poliméricas representaron el 64,52% del tamaño del mercado de tecnología de separación por membranas en 2025, gracias a las líneas de extrusión escalables y las químicas bien estudiadas. El polietersulfona y el fluoruro de polivinilideno dominan los despliegues de agua potable, donde se valoran la resistencia mecánica y la tolerancia al cloro. Sin embargo, las inminentes eliminaciones progresivas de PFAS están llevando a los proveedores a ajustar las formulaciones y probar alternativas libres de flúor.

Las membranas compuestas-híbridas registrarán una CAGR del 5,11% hasta 2031 al incorporar óxido de grafeno, zeolitas o marcos metal-orgánicos dentro de matrices poliméricas que aumentan la selectividad sin perjudicar la permeabilidad. Los compuestos piloto con soporte cerámico ya superan a los polímeros convencionales en corrientes de ácido caliente, ganando posiciones en los sectores petroquímico y minero. La resultante diversificación de materiales reduce la dependencia de cualquier materia prima química única y mitiga los riesgos regulatorios que de otro modo podrían frenar el mercado de tecnología de separación por membranas.

Por Configuración de Módulo: La Fibra Hueca Consolida Tanto el Volumen como la Velocidad

La fibra hueca retuvo el 52,66% de los envíos en 2025 y se prevé que crezca a una CAGR del 4,96% hasta 2031, convirtiéndose en la campeona indiscutible en eficiencia de superficie. Las plantas prefieren esta geometría porque es autoportante, prescinde de separadores y ofrece densidades de empaquetamiento más altas que reducen la huella hasta en un 20%. Los haces de fibra hueca herméticos al gas apuntan ahora a la recuperación de hidrógeno y la eliminación de CO₂, ampliando las perspectivas de ingresos.

Los elementos de espiral enrollado mantienen su posición en los trenes de ósmosis inversa gracias a sus dimensiones estandarizadas y carcasas de precio competitivo. Las pilas de placas y marcos abordan funciones higiénicas de nicho donde es obligatorio el acceso completo para la limpieza en sitio. Los módulos tubulares, aunque de nicho, perduran en las plantas de pasta y papel que soportan una elevada carga de sólidos. Los avances en el encapsulado automatizado y las pruebas de integridad de fibras garantizan a los gestores de planta operaciones sin problemas, reforzando la creciente aceptación de la fibra hueca.

Por Aplicación: El Tratamiento de Agua Sigue Dominando Mientras el Sector Farmacéutico Avanza Rápidamente

El tratamiento de agua y aguas residuales representó el 39,42% de los ingresos de 2025 y sigue siendo central en el mercado de tecnología de separación por membranas. Las plantas municipales apuestan por la ultrafiltración de fibra hueca como paso de pulido previo a la desinfección, habilitando programas de reutilización de agua potable que compensan el estrés sobre las aguas subterráneas. Los conglomerados industriales añaden circuitos cerrados de agua de enjuague equipados con nanofiltración para reducir drásticamente las tarifas de captación y cumplir con los mandatos de descarga cero de líquidos.

Las líneas químicas y farmacéuticas, aunque más pequeñas, registrarán una CAGR del 5,09% hasta 2031, la más pronunciada entre los usos finales. Las empresas de biológicos instalan filtros de flujo tangencial de un solo uso para acelerar los cambios de lote manteniendo bajo el riesgo de esterilidad. Los grupos de bebidas amplían el alcance de la cerveza y el vino desalcoholizados, un segmento que depende de manera fundamental de los cassettes de nanofiltración de espiral enrollado para preservar los aromas volátiles. Estas tendencias consolidan las membranas como habilitadores esenciales de la innovación de productos y las agendas de fabricación sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 40,83% de las ventas globales en 2025, sustentada por el crecimiento industrial de dos dígitos en China, India y Vietnam. China puso en marcha más de 300 proyectos de biorreactores de membrana el año pasado, demostrando su disposición a adoptar directamente tecnologías de tratamiento avanzadas sin recurrir a lagunas de aireación convencionales CHINA-WATER.ORG. Los conglomerados electrónicos regionales amplían la capacidad de agua ultrapura de grado para obleas cada trimestre, proporcionando a los proveedores de equipos modulares de ultrafiltración polimérica y ósmosis inversa un canal de ventas fiable. Los subsidios gubernamentales para la potabilización rural amplían aún más la base de mercado direccionable.

América del Norte está en camino de registrar la CAGR más rápida del 4,86% hasta 2031, ya que los límites más estrictos sobre PFAS en el agua potable impulsan pedidos urgentes de modernización. Varios municipios de los Estados Unidos han emitido contratos de diseño y construcción para líneas de nanofiltración garantizadas para eliminar el 99% de los PFAS de cadena larga, elevando la demanda de membranas de baja presión y alta selectividad EPA.GOV. Los sectores mineros de Canadá son los siguientes: los límites revisados de efluentes para selenio y nitrato implican que los concentradores de membrana están reemplazando los tratamientos químicos de múltiples etapas.

Europa constituye un ámbito maduro pero innovador donde los estrictos límites de emisiones industriales fomentan actualizaciones continuas. Alemania y los Países Bajos perfeccionan la nanofiltración cerámica para lixiviados y residuos de refinería difíciles de tratar, añadiendo casos de uso que migran lentamente a los mercados vecinos. Mientras tanto, Oriente Medio acelera la desalinización de agua de mar a gran escala, combinando habitualmente dispositivos de recuperación de energía con membranas compuestas de película delgada avanzadas. Las empresas de servicios públicos africanas van a la zaga, pero reciben financiación concesional para unidades de tratamiento en contenedor que evitan los déficits de infraestructura de tuberías, sembrando las semillas para el crecimiento a largo plazo.

Panorama Competitivo

El suministro global está moderadamente consolidado. DuPont, 3M, Toray y Veolia mantuvieron conjuntamente una participación combinada del 52% en 2024, aprovechando vastas carteras de patentes, amplios catálogos de elementos y redes de servicio. DuPont canceló una propuesta de escisión de su negocio de agua en marzo de 2025, señalando su confianza en que las membranas para agua potable y extracción de litio merecen inversión interna DUPONT.COM. La empresa continúa agrupando productos de intercambio iónico y membranas en paquetes de tratamiento integrales, elevando los costes de cambio para los clientes.

Los movimientos estratégicos se intensifican: Thermo Fisher Scientific pagó 4.100 millones de USD por la unidad de purificación de Solventum para reforzar sus ofertas de bioproducción y realizar ventas cruzadas en ensamblajes de un solo uso[2]Thermo Fisher Scientific, "Thermo Fisher adquiere la Unidad de Purificación y Filtración de Solventum," thermofisher.com. Toray escala el recubrimiento de óxido de grafeno en fibras huecas para reducir el ensuciamiento en biorreactores de membrana, mientras que Veolia pilota membranas eléctricamente reactivas con el objetivo de comercializarlas en 2028. Innovadores más pequeños como NX Filtration y Aquaporin buscan fondos mediante oferta pública inicial o acuerdos de licencia, apostando a que los canales biomiméticos y las capas nanoporosas delgadas capturarán nichos premium.

Las oportunidades de espacio en blanco surgen en la purificación de salmuera de litio, donde la nanofiltración rechaza selectivamente los iones divalentes pero deja pasar el litio con alto flujo. Varias empresas emergentes australianas prueban estas membranas en Chile y Argentina para evitar las rutas de precipitación intensivas en reactivos. El mantenimiento predictivo habilitado por inteligencia artificial también se convierte en un campo de batalla; los contratos de servicio ahora prometen indicadores de disponibilidad con penalizaciones que incentivan a los proveedores a desplegar análisis en la nube y sensores de borde en toda la flota instalada.

Líderes del Sector de Tecnología de Separación por Membranas

DuPont

TORAY ENGINEERING Co.,Ltd.

Veolia Water Technologies & Solutions

Nitto Denko Corporation

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Thermo Fisher Scientific adquirió el negocio de Purificación y Filtración de Solventum por 4.100 millones de USD, ampliando sus capacidades de bioproducción y su cartera de tecnología de separación por membranas en la fabricación de biológicos.

- Julio de 2023: DuPont presentó FilmTec™ LiNE-XD, una tecnología de separación por membranas de nanofiltración diseñada para la purificación de salmuera de litio en operaciones de Extracción Directa de Litio. La tecnología utiliza química de membranas para separar el litio de otros iones en soluciones de salmuera.

Alcance del Informe Global del Mercado de Tecnología de Separación por Membranas

El informe del Mercado de Tecnología de Separación por Membranas incluye:

| Ósmosis Inversa |

| Ultrafiltración |

| Nanofiltración |

| Microfiltración |

| Otras Tecnologías (Ósmosis Directa, Biorreactor de Membrana, etc.) |

| Polimérico |

| Cerámico |

| Compuesto / Híbrido (Grafeno, Marco Metal-Orgánico, Zeolita) |

| Espiral Enrollado |

| Fibra Hueca |

| Placa y Marco |

| Tubular |

| Tratamiento de Agua y Aguas Residuales |

| Procesamiento de Alimentos |

| Procesamiento Químico y Farmacéutico |

| Otras Aplicaciones (Separación de Gases, Electrónica, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Membrana | Ósmosis Inversa | |

| Ultrafiltración | ||

| Nanofiltración | ||

| Microfiltración | ||

| Otras Tecnologías (Ósmosis Directa, Biorreactor de Membrana, etc.) | ||

| Por Material de Membrana | Polimérico | |

| Cerámico | ||

| Compuesto / Híbrido (Grafeno, Marco Metal-Orgánico, Zeolita) | ||

| Por Configuración de Módulo | Espiral Enrollado | |

| Fibra Hueca | ||

| Placa y Marco | ||

| Tubular | ||

| Por Aplicación | Tratamiento de Agua y Aguas Residuales | |

| Procesamiento de Alimentos | ||

| Procesamiento Químico y Farmacéutico | ||

| Otras Aplicaciones (Separación de Gases, Electrónica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología de separación por membranas?

El mercado está valorado en 27,53 mil millones de USD en 2026 y se prevé que alcance los 33,82 mil millones de USD en 2031.

¿Qué tecnología de membrana tiene la mayor participación actualmente?

La ósmosis inversa lidera con el 47,73% de los ingresos globales gracias a su papel consolidado en la desalinización y la producción de agua de alta pureza.

¿Qué segmento de aplicación crece más rápido hasta 2031?

Se proyecta que el procesamiento químico y farmacéutico registre una CAGR del 5,09% debido a las mayores exigencias de pureza en biológicos y formulaciones estériles.

¿Por qué América del Norte es el mercado regional de más rápido crecimiento?

Los nuevos límites de PFAS en el agua potable han desencadenado inversiones aceleradas en nanofiltración y reemplazos de ósmosis inversa de baja presión.

¿Cuál es la mayor restricción para una adopción más amplia de las tecnologías de membranas?

Los elevados desembolsos de capital y los costes operativos, especialmente para los sistemas cerámicos, continúan retrasando las adquisiciones en las regiones en desarrollo.

Última actualización de la página el: