Tamaño y participación del mercado de envases flexibles de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

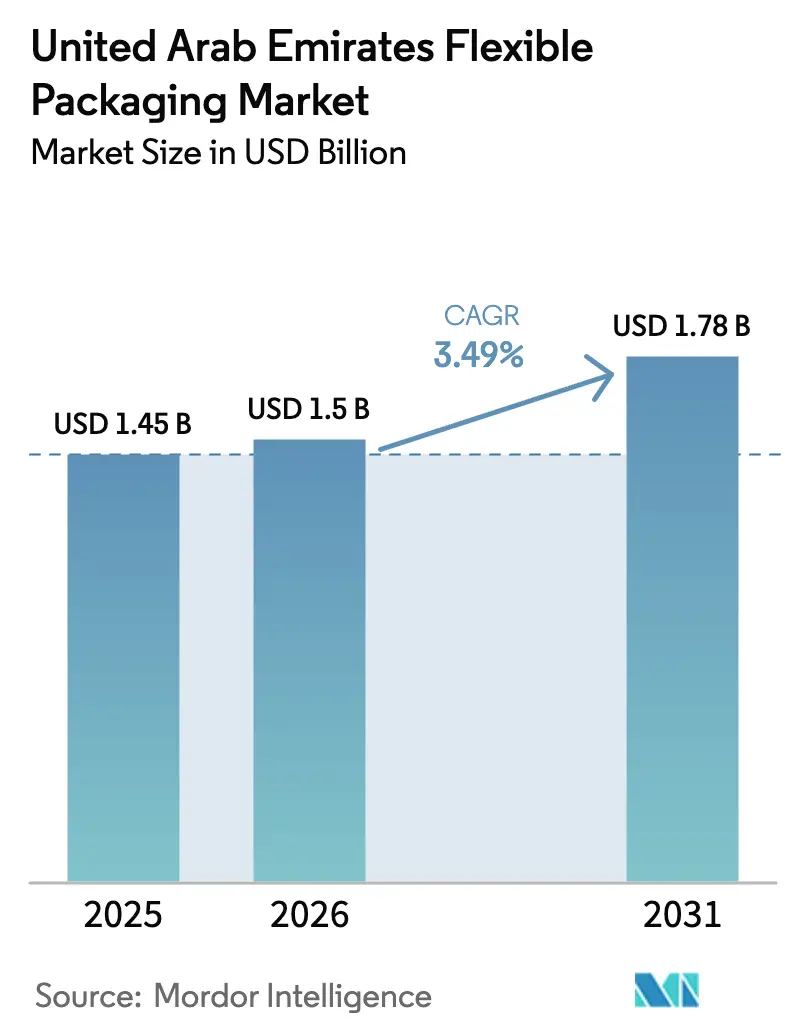

| Tamaño del mercado en el año base (2025) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.49% CAGR |

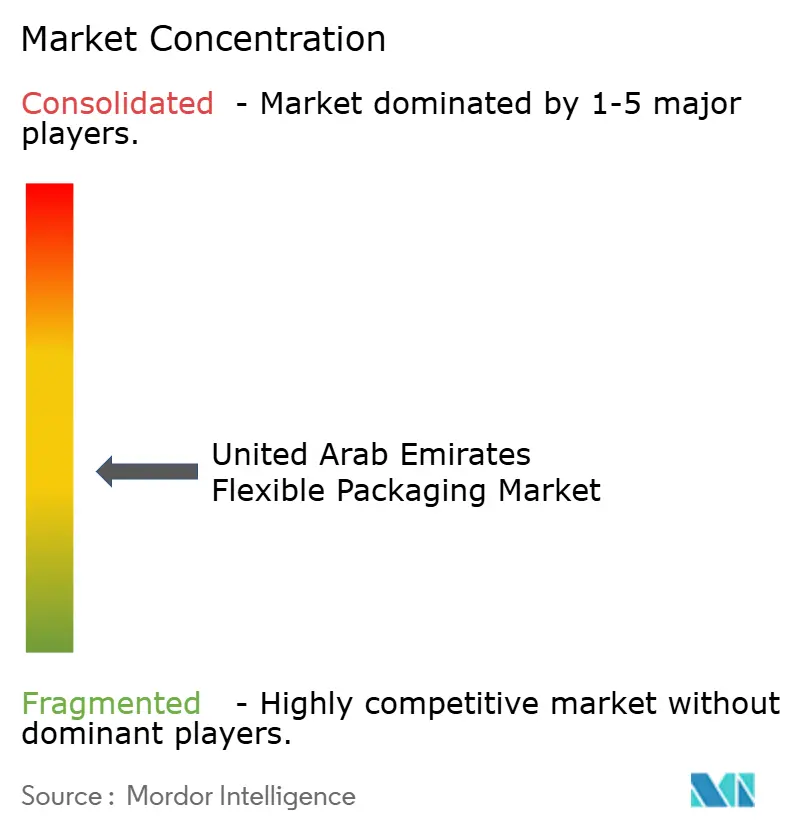

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases flexibles de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de envases flexibles de los Emiratos Árabes Unidos fue valorado en USD 1.450 millones en 2025 y se estima que crecerá desde USD 1.500 millones en 2026 hasta alcanzar USD 1.780 millones en 2031, a una CAGR del 3,49% durante el período de pronóstico (2026-2031). La expansión actual está determinada por las normativas obligatorias de reciclabilidad, el crecimiento del comercio electrónico y las exportaciones de alimentos con certificación halal que impulsan a los fabricantes a adoptar estructuras de material único y de alta barrera. La innovación en materiales compensa las modestas ganancias de volumen, ya que las cocinas en la nube, los servicios de comestibles bajo demanda y la densificación minorista favorecen los pouches ligeros, los sobres y las películas que reducen los costos logísticos mientras cumplen con estrictos requisitos de desempeño. El mercado de envases flexibles de los Emiratos Árabes Unidos también se beneficia de las inversiones en capacidad de reciclaje doméstico, como la línea de envases de cartón de Tetra Pak con Union Paper Mills que apoya los objetivos de economía circular. La resiliencia de la cadena de suministro se ha convertido en una palanca competitiva; los proveedores regionales con abastecimiento diversificado de polímeros ampliaron su base de clientes durante las interrupciones en el Mar Rojo en 2024. La alineación regulatoria continua con la Política de Economía Circular 2071 refuerza el cambio hacia formatos de base biológica y totalmente reciclables, manteniendo saludable la realización de precios a pesar de la volatilidad en los costos de los insumos.

Conclusiones clave del informe

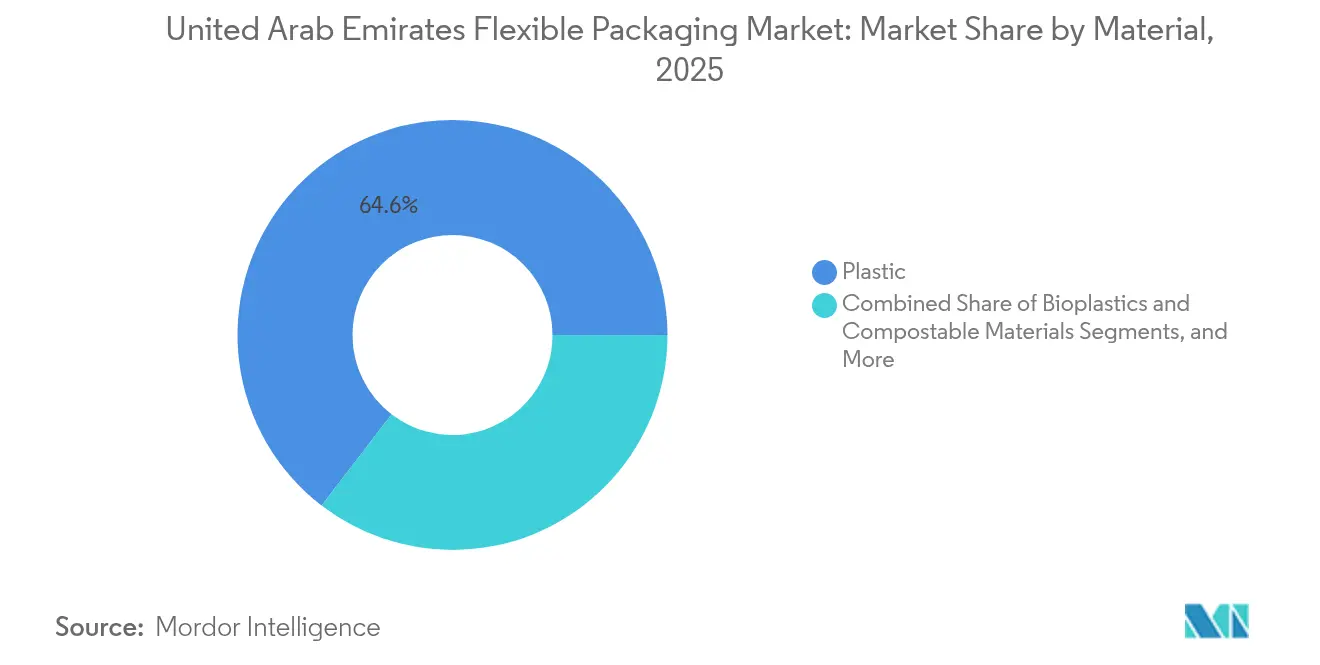

- Por material, los formatos plásticos lideraron con el 64,58% de la participación del mercado de envases flexibles de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que los bioplásticos y los materiales compostables crecerán a una CAGR del 5,02% hasta 2031.

- Por tipo de producto, las bolsas y los pouches representaron el 44,62% de la participación en ingresos en 2025; se pronostica que los sobres y los sticks packs registrarán una CAGR del 4,69% hasta 2031.

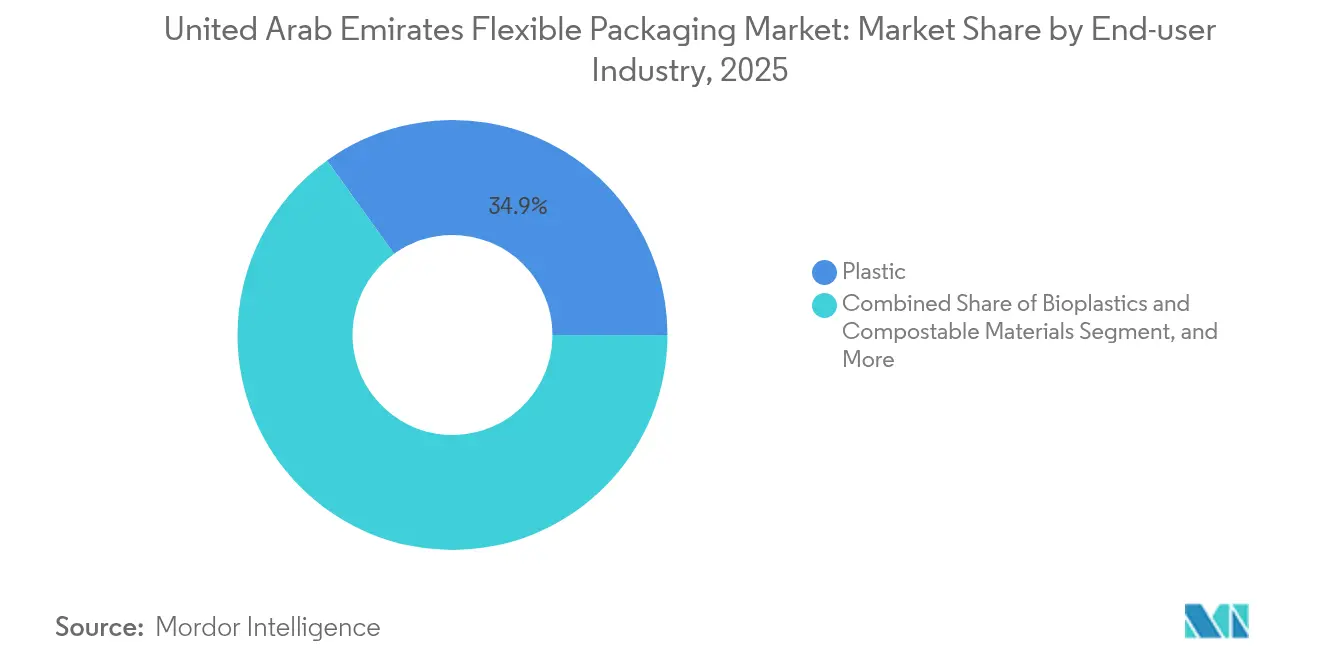

- Por industria de usuario final, el segmento de alimentos representó el 34,92% de la participación en el tamaño del mercado de envases flexibles de los Emiratos Árabes Unidos en 2025, mientras que el cuidado personal y los cosméticos avanzan a una CAGR del 4,52% hasta 2031.

- Por tecnología de impresión, la flexografía mantuvo una participación del 43,77% en 2025, y la impresión digital muestra la CAGR proyectada más alta del 4,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases flexibles de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio electrónico y la logística de comestibles bajo demanda | +0.8% | A nivel nacional, concentrado en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Objetivos obligatorios de reciclabilidad bajo la Política de Economía Circular 2071 | +0.6% | A nivel nacional con aplicación federal | Mediano plazo (2–4 años) |

| Auge de las exportaciones de alimentos y bebidas con certificación halal desde las zonas francas | +0.5% | Zonas francas de Dubái, Abu Dabi y Sharjah | Mediano plazo (2–4 años) |

| Rápido crecimiento del ecosistema de cocinas en la nube | +0.4% | Áreas metropolitanas de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Densificación minorista impulsada por el Plan Maestro Urbano Dubái 2040 | +0.3% | Dubái, con efecto expansivo hacia los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Empresas emergentes de kits de comidas con cadena de frío | +0.2% | Centros urbanos a nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y la logística de comestibles bajo demanda

Los modelos de entrega de última milla en plena expansión en Dubái y Abu Dabi dependen de pouches ligeros y a prueba de manipulaciones que reducen los costos de transporte al tiempo que protegen los productos durante múltiples ciclos de manipulación. [1]Municipio de Dubái, "Plan Maestro Urbano Dubái 2040", dm.gov.ae La densificación minorista en el marco del Plan Maestro Urbano Dubái 2040 limita el espacio de almacenamiento, por lo que las marcas se inclinan por los envases flexibles que ahorran espacio, se apilan de forma eficiente y ofrecen áreas de impresión más amplias para los datos de producto requeridos. Los operadores de cocinas en la nube reportan un ahorro del 23% en costos logísticos tras pasar de los envases rígidos a los pouches de alta barrera, lo que acelera la adopción en las líneas de productos de cuidado personal y farmacéuticos sin receta. Las enmiendas a la Ley de Protección al Consumidor de los Emiratos Árabes Unidos, en vigor desde 2024, exigen información más clara en el envase, lo que favorece aún más los formatos con grandes superficies. En conjunto, estos factores sostienen el crecimiento en valor del mercado de envases flexibles de los Emiratos Árabes Unidos a pesar de los modestos incrementos de volumen.

Objetivos obligatorios de reciclabilidad bajo la Política de Economía Circular 2071

La Ley Federal No. 12 de 2018 sobre Gestión Integral de Residuos obliga a los productores a financiar la recolección y el reciclaje, impulsando la inversión en estructuras de material único que cumplan con los umbrales de reciclabilidad del 100%. [2]Ministerio de Cambio Climático y Medio Ambiente de los EAU, "Ley Federal No. 12 de 2018 sobre Gestión Integral de Residuos", moccae.gov.ae Los grandes fabricantes aprovechan los laboratorios técnicos para rediseñar los laminados multicapa en películas de polímero único con un desempeño de barrera comparable. La línea de reciclaje de envases de cartón de Tetra Pak por USD 0,68 millones con Union Paper Mills ejemplifica la localización de la cadena de suministro que cierra los ciclos de materiales y apoya la fijación de precios premium para envases con certificación de reciclabilidad. Los adoptantes tempranos reportan primas en el precio de exportación del 15–20%, especialmente para alimentos con etiquetado halal dirigidos a Europa, lo que subraya cómo la regulación se traduce en oportunidades de mercado dentro del mercado de envases flexibles de los Emiratos Árabes Unidos.

Auge de las exportaciones de alimentos y bebidas con certificación halal desde las zonas francas

La Autoridad de los Emiratos para la Normalización y Metrología exige el etiquetado con la Marca Nacional Halal, lo que impulsa la demanda de laminados de alta barrera que garantizan la integridad del producto en rutas de envío más largas. [3]Autoridad de los Emiratos para la Normalización y Metrología, "Marca Nacional Halal", esma.gov.ae Los procesadores orientados a la exportación en Jebel Ali y la Zona Industrial Khalifa especifican pouches multicapa con barreras avanzadas contra el oxígeno y la humedad que alcanzan precios unitarios un 25-30% más altos que los equivalentes nacionales. Los envases flexibles simplifican la limpieza de las líneas, limitan el riesgo de contaminación cruzada y permiten códigos de trazabilidad digital esenciales para las auditorías halal, consolidando aún más las soluciones premium en el mercado de envases flexibles de los Emiratos Árabes Unidos.

Rápido crecimiento del ecosistema de cocinas en la nube

Los operadores de cocinas como servicio triplicaron el número de instalaciones entre 2024 y 2025, demandando pouches resistentes a las grasas y estables al calor que mantienen la calidad de los alimentos en diferentes zonas de temperatura. Los laminados especializados a base de polietileno con propiedades antivaho superan a los envases rígidos tipo clamshell al reducir el desperdicio de alimentos en un 18% durante las ventanas de entrega. Los sobres de pequeño formato para salsas y especias ganan popularidad a medida que el control de porciones se vuelve integral para la economía de los kits de comidas. Estas dinámicas operativas añaden un volumen constante al mercado de envases flexibles de los Emiratos Árabes Unidos y empujan a los fabricantes hacia ciclos de desarrollo de productos rápidos apoyados en la impresión digital.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones medioambientales y de reciclaje | –0.4% | A nivel nacional, impulsado por el consumidor | Mediano plazo (2–4 años) |

| Volatilidad en el precio de las resinas de polímero | –0.6% | A nivel nacional, todos los fabricantes | Corto plazo (≤ 2 años) |

| Cadena de suministro de materias primas dependiente de importaciones | –0.3% | A nivel nacional, interrupción en el Mar Rojo | Corto plazo (≤ 2 años) |

| Escasez de resina PCR local para películas de grado alimentario | –0.2% | A nivel nacional, presión de cumplimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones medioambientales y de reciclaje

El mayor escrutinio de los consumidores sobre los residuos plásticos lleva a los minoristas a retirar los envases sin vías claras de reciclaje, presionando a los pouches multicapa heredados que carecen de soluciones al final de su vida útil. Las prohibiciones federales sobre ciertos plásticos de un solo uso avanzan en fases hasta 2026, obligando a las marcas a migrar hacia alternativas con certificación de reciclabilidad o de origen biológico. Los grandes grupos de bienes de consumo de alta rotación publican tarjetas de puntuación de proveedores que vinculan las renovaciones de contratos al progreso en el contenido reciclado posconsumo, lo que obliga a los fabricantes a acelerar los programas de sustitución de materiales. La limitada capacidad de recolección en acera, sin embargo, complica la participación del consumidor, exponiendo una brecha entre la regulación y la infraestructura que modera las perspectivas de crecimiento a corto plazo para el mercado de envases flexibles de los Emiratos Árabes Unidos.

Volatilidad en el precio de las resinas de polímero

Las oscilaciones trimestrales de hasta el 40% en los precios del polipropileno y el polietileno durante 2024-2025, provocadas por las restricciones de envío a través del corredor del Mar Rojo, erosionaron los márgenes de los fabricantes y retrasaron los proyectos de expansión. Si bien los grupos con integración vertical como Taghleef Industries mitigaron los impactos mediante contratos de suministro de materias primas de múltiples orígenes, los jugadores más pequeños absorbieron los picos de costos que no podían trasladarse completamente aguas abajo. La asignación de capital hacia nuevas líneas sostenibles se pausó, moderando las adiciones de capacidad y ralentizando los ciclos de innovación que sustentan las ganancias a largo plazo en el mercado de envases flexibles de los Emiratos Árabes Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: la presión regulatoria cataliza alternativas sostenibles

Los sustratos plásticos representaron el 64,58% de la participación del mercado de envases flexibles de los Emiratos Árabes Unidos en 2025, lo que subraya su consolidado perfil de desempeño y costos. Sin embargo, el segmento pivota hacia sistemas de polietileno único y polipropileno único que cumplen con los requisitos de ciclo cerrado en los grandes minoristas. Los bioplásticos y los materiales compostables, aunque solo representan una fracción de los volúmenes actuales, se proyecta que registrarán una CAGR del 5,02%, respaldados por incentivos para bolsas de compras compostables certificadas y la creciente disposición de los consumidores a pagar precios premium por envases de bajo contenido de carbono.

Los mandatos de sostenibilidad impulsan a los fabricantes a codesarrollar recubrimientos de alta barrera de base biológica con proveedores de materiales. Taghleef Industries lleva a cabo proyectos piloto con estructuras de polietileno metalocénico que logran tasas de transmisión de oxígeno por debajo de 0,3 cc/m²/día y, al mismo tiempo, son totalmente reciclables a través de las corrientes de polietileno existentes. Estos avances posicionan a los actores de polímeros para defender el valor incluso cuando el papel y los sustratos híbridos incursionan en nichos de baja barrera. El impulso inversor indica que los plásticos mantendrán la mayor participación, aunque la diversificación hacia materiales compostables certificados ampliará de forma incremental el tamaño del mercado de envases flexibles de los Emiratos Árabes Unidos.

Por tipo de producto: los formatos de conveniencia dominan la estrategia de cartera

Las bolsas y los pouches aseguraron el 44,62% de la participación en el tamaño del mercado de envases flexibles de los Emiratos Árabes Unidos en 2025, impulsados por su versatilidad en alimentos y bebidas básicos, snacks y alimentos para mascotas. Los diseños de tipo stand-up ofrecen gráficos estilo cartelera y cierres hermáticos que se adaptan a las necesidades del comercio electrónico en el punto de venta. Se espera que los sobres y los stick packs, aunque de menor tonelaje, crezcan a una CAGR del 4,69% a medida que proliferan los modelos de kits de comidas, nutracéuticos y muestras cosméticas.

El fabricante regional Hotpack Global destinó USD 95,3 millones para construir capacidad de pouches biodegradables, lo que confirma la trayectoria de rentabilidad del segmento. Las películas y envolturas continúan sirviendo al servicio de comidas institucional, pero pierden participación frente a los formatos de pouch de valor agregado que integran características de apertura fácil mediante corte láser. El cambio en los productos apoya la economía de precios premium y subraya por qué la orientación hacia la conveniencia guiará las ganancias incrementales en el mercado de envases flexibles de los Emiratos Árabes Unidos.

Por industria de usuario final: los alimentos mantienen la demanda central en medio del auge del cuidado personal

Los procesadores de alimentos representaron el 34,92% de la participación del mercado de envases flexibles de los Emiratos Árabes Unidos en 2025. Los prerrequisitos de certificación halal sostienen la demanda de laminados de alta integridad en las categorías de carnes, confitería y comidas listas para consumir. Al mismo tiempo, las marcas de cosméticos de lujo y masstige que trasladan sus líneas de envasado a la Zona Franca de Sharjah estimulan la innovación en empaques en torno a los pouches stand-up metalizados y los sobres de recarga, impulsando el cuidado personal a una perspectiva de CAGR del 4,52%.

El sector sanitario y farmacéutico aporta una demanda de nicho pero de alto margen para los formatos de barrera estéril que satisfacen las normas regulatorias del Consejo de Cooperación del Golfo. El crecimiento de las bebidas se estabiliza a medida que los programas de recuperación de vidrio retornable y latas de aluminio ganan respaldo gubernamental. En general, la exposición diversificada a los sectores protege al mercado de envases flexibles de los Emiratos Árabes Unidos de la volatilidad de un solo segmento, al tiempo que permite combinaciones de mayor valor.

Por tecnología de impresión: la adopción digital acelera la tendencia hacia la personalización

La flexografía mantuvo una participación en ingresos del 43,77% en 2025 gracias a las ventajas de costo en tiradas largas de películas para snacks y bebidas en polvo. Sin embargo, se prevé que las impresoras digitales se expandan a una CAGR del 4,91% a medida que los fabricantes persiguen la proliferación de SKU y las promociones estacionales que demandan cantidades mínimas de pedido bajas y datos variables. Los primeros adoptantes despliegan unidades de inyección de tinta a base de agua con químicas aptas para alimentos, lo que permite campañas de personalización en tiempo real para clientes de comercio electrónico transfronterizo.

Las películas de etiquetas de alto brillo de Taghleef Industries diseñadas para compatibilidad con la inyección de tinta UV ilustran la innovación en materiales que se alinea con los cambios en las tecnologías de impresión. El rotograbado sigue siendo relevante para las aplicaciones de primera línea de café y alimentos para mascotas, donde las imágenes fotorrealistas justifican las inversiones en cilindros, pero las nuevas instalaciones son escasas. Esta transición digital refuerza la agilidad como factor crítico de éxito en el mercado de envases flexibles de los Emiratos Árabes Unidos.

Análisis geográfico

Dubái y Abu Dabi anclan la demanda, beneficiándose de la concentración de procesadores de alimentos, envasadores de productos de cuidado personal y grandes fabricantes en las zonas francas, que en conjunto generan la mayor parte del volumen transaccional. La estrategia de densificación minorista de Dubái intensifica los objetivos de ventas por metro cuadrado, impulsando un giro hacia los envases flexibles eficientes en espacio de anaquel que sostienen una alta rotación. Los fondos de diversificación industrial de Abu Dabi apoyan la integración hacia atrás en la producción de masterbatch y películas especiales, fortaleciendo la resiliencia de la cadena de suministro regional.

Sharjah y Ras Al Khaimah contribuyen como satélites de manufactura, ofreciendo terreno y mano de obra rentables para los fabricantes de segundo nivel que se dirigen a las exportaciones del Consejo de Cooperación del Golfo. La ubicación estratégica del Puerto de Jebel Ali facilita la rápida reexportación de mercancías envasadas a África y Asia del Sur, integrando el mercado de envases flexibles de los Emiratos Árabes Unidos en rutas comerciales más amplias. Sin embargo, la fuerte dependencia de las rutas marítimas expone a los operadores a la volatilidad de los fletes, como quedó evidenciado durante las desviaciones del Mar Rojo en 2024, que incrementaron los tiempos de tránsito y los costos de los polímeros.

Las iniciativas de sostenibilidad del gobierno se aplican de manera uniforme en todos los emiratos, pero el ritmo de implementación varía, generando oportunidades localizadas. Dubái lleva a cabo proyectos piloto de programas de recolección con contenedores inteligentes que podrían aumentar la disponibilidad de materia prima para el reciclado posconsumo de grado alimentario, mientras que los Emiratos del Norte priorizan las asociaciones de reciclaje mecánico con hornos de cemento para combustible derivado de residuos. En conjunto, estos matices geográficos requieren que los fabricantes adopten huellas de producción multisitio y estrategias regulatorias diferenciadas para asegurar ganancias de participación en el mercado de envases flexibles de los Emiratos Árabes Unidos.

Panorama competitivo

El mercado sigue siendo moderadamente fragmentado. Los actores globales como Huhtamaki Flexible Packaging Middle East y UFlex Limited aprovechan la I+D y la adquisición multinacional para atender a los propietarios de marcas internacionales, capturando grandes contratos llave en mano. Los especialistas regionales como Hotpack Packaging Industries y Arabian Flexible Packaging enfatizan la rapidez en la comercialización, el soporte de diseño gráfico multilingüe y los lotes de menor tamaño adecuados para las PYME locales.

Los temas estratégicos se centran en la integración vertical hacia el reciclaje y la composición de biomateriales para cumplir con los mandatos al final de la vida útil. Taghleef Industries abrió un centro de innovación en Italia dedicado a las películas de barrera de material único, acelerando los flujos de propiedad intelectual que se transfieren a las operaciones de Oriente Medio. La planta de envases biodegradables de nueva construcción de Hotpack Global mejora el control sobre los sustratos diferenciados, posicionándola para ganar licitaciones con enfoque en sostenibilidad.

La fiabilidad de la cadena de suministro emergió como un diferenciador competitivo durante las interrupciones de fletes en 2024. Las empresas con contratos de suministro de polímeros de contingencia aseguraron negocio incremental cuando los rivales racionaron la producción. La rotación de clientes resultante reequilibró ligeramente las participaciones, pero la estructura general de la industria aún refleja un grupo de 10 a 12 actores significativos, cada uno ocupando nichos en materia de material, producto o especialización en servicios. Este tejido competitivo sustenta un crecimiento constante pero disciplinado en el mercado de envases flexibles de los Emiratos Árabes Unidos.

Líderes de la industria de envases flexibles de los Emiratos Árabes Unidos

Integrated Plastics Packaging LLC

Arabian Flexible Packaging LLC

Huhtamaki Flexible Packaging Middle East LLC

Amber Packaging Industries LLC

Swiss Pac UAE Packaging Industries LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: ENPI Group amplió las operaciones de envases de alimentos desechables en Dubái, aumentando la cobertura regional.

- Marzo de 2025: Hotpack Packaging Industries amplió las instalaciones de fabricación y logística en múltiples emiratos.

- Enero de 2025: Taghleef Industries lanzó su cartera de películas flexibles 2025, que incluye soluciones de material único reciclable para envases de alimentos.

- Diciembre de 2024: Taghleef Industries incorporó nuevas líneas de películas BOPP, CPP y de barrera enfocadas en la producción de material único.

Alcance del informe del mercado de envases flexibles de los Emiratos Árabes Unidos

El mercado objeto de estudio define los ingresos (en millones de USD) generados por las ventas de productos de envases flexibles. El estudio abarca el mercado de envases flexibles rastreado en términos de consumo y se limita a los productos de envases flexibles fabricados con plástico, papel y aluminio.

El estudio sobre el mercado de envases flexibles de los EAU rastrea la demanda de tipos de materiales como el plástico (flexible: envolturas, pouches, películas, pouches stand-up, tubos, fundas, sobres, revestimientos, etc.), papel (bolsas de papel, cartón líquido, envolturas de papel) y papel de aluminio (aluminio). Asimismo, rastrea el tamaño del mercado en términos de ingresos para los verticales de la industria de usuario final correspondientes a los tipos de productos enumerados. El estudio considera el impacto de la COVID-19 en el mercado analizado, basándose en los escenarios base prevalentes, los temas clave (creciente demanda de productos de un solo uso) y los ciclos de demanda relacionados con los verticales de usuarios finales.

| Plásticos |

| Papel |

| Papel de aluminio |

| Bioplásticos y materiales compostables |

| Bolsas y pouches |

| Películas y envolturas |

| Sobres y stick packs |

| Etiquetas y fundas |

| Alimentos | Productos de panadería |

| Snacks | |

| Carnes, aves de corral y mariscos | |

| Confitería | |

| Alimentos para mascotas | |

| Otros productos alimenticios | |

| Bebidas | |

| Atención médica y farmacéutica | |

| Cuidado personal y cosméticos | |

| Otras industrias de usuario final |

| Flexografía |

| Rotograbado |

| Digital |

| Otras tecnologías de impresión |

| Por material | Plásticos | |

| Papel | ||

| Papel de aluminio | ||

| Bioplásticos y materiales compostables | ||

| Por tipo de producto | Bolsas y pouches | |

| Películas y envolturas | ||

| Sobres y stick packs | ||

| Etiquetas y fundas | ||

| Por industria de usuario final | Alimentos | Productos de panadería |

| Snacks | ||

| Carnes, aves de corral y mariscos | ||

| Confitería | ||

| Alimentos para mascotas | ||

| Otros productos alimenticios | ||

| Bebidas | ||

| Atención médica y farmacéutica | ||

| Cuidado personal y cosméticos | ||

| Otras industrias de usuario final | ||

| Por tecnología de impresión | Flexografía | |

| Rotograbado | ||

| Digital | ||

| Otras tecnologías de impresión | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de envases flexibles de los Emiratos Árabes Unidos en 2026?

Está valorado en USD 1.500 millones con una CAGR proyectada del 3,49% hasta 2031.

¿Qué material domina las carteras de los fabricantes?

Los sustratos plásticos tienen una participación del 64,58%, aunque las versiones de material único reciclable están reemplazando rápidamente a los laminados multicapa heredados.

¿Qué tipo de producto crece más rápido?

Se prevé que los sobres y los stick packs se expandan a una CAGR del 4,69% debido a la demanda de control de porciones en los kits de comidas y los cosméticos.

¿Por qué son importantes las exportaciones halal para el diseño del envase?

La certificación halal impone trazabilidad y desempeño de barrera, impulsando la adopción de pouches multicapa premium preferidos por los procesadores de exportación.

¿Cómo está dando forma la regulación a la innovación?

La Política de Economía Circular 2071 exige la reciclabilidad total, lo que impulsa a los fabricantes hacia películas de material único e inversiones en capacidad de reciclaje doméstico.

¿Qué papel desempeña la impresión digital?

Las impresoras digitales permiten diseños gráficos de tiradas cortas y datos variables que apoyan la personalización del comercio electrónico y el etiquetado halal multilingüe sin costosas planchas.

Última actualización de la página el: