Tamaño y participación del mercado de petróleo y gas de Turkmenistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

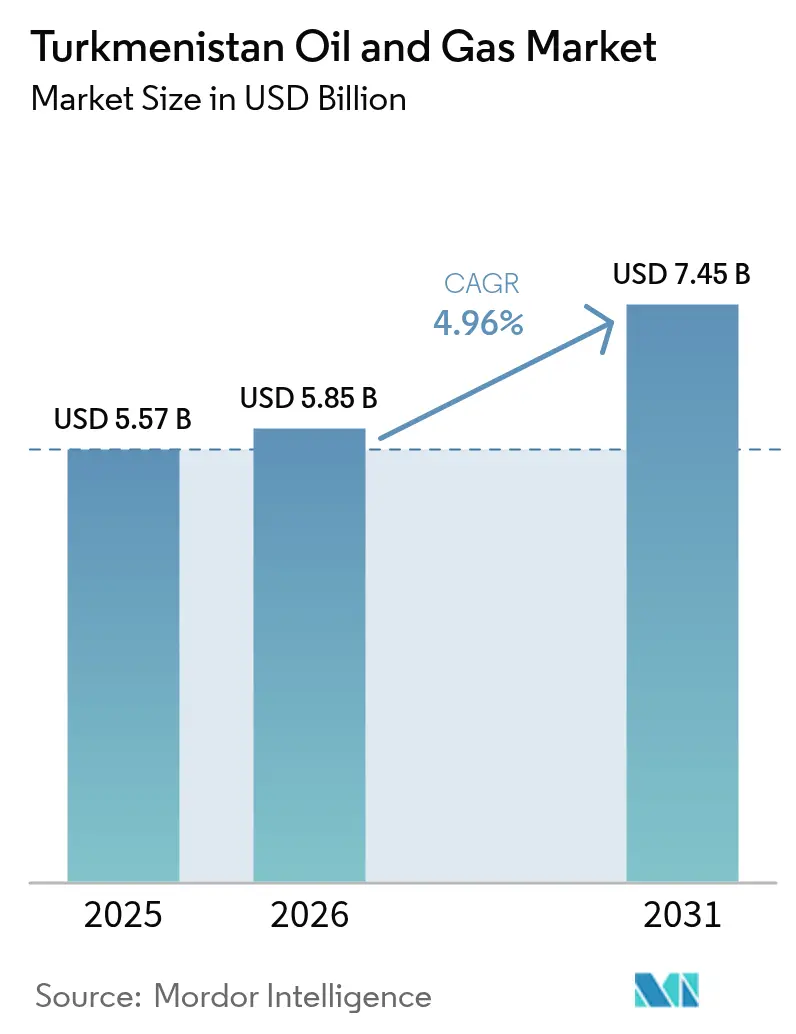

| Tamaño del mercado en el año base (2025) | 5.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Turkmenistán por Mordor Intelligence

Se espera que el tamaño del mercado de petróleo y gas de Turkmenistán crezca de USD 5.570 millones en 2025 a USD 5.850 millones en 2026 y alcance los USD 7.450 millones para 2031 a una CAGR del 4,96% durante 2026-2031.

El auge está respaldado por reservas que superan los 71.000 millones de toneladas de equivalente de petróleo, con más de 20.000 millones de toneladas de petróleo y 50 billones de metros cúbicos de gas.[1]Personal de Eurasianet, "Turkmen Hydrocarbon Reserves Overview", Eurasianet, eurasianet.org La creciente demanda china, el aumento de la inversión extranjera y los proyectos de infraestructura a gran escala continúan acelerando el desarrollo de yacimientos y la expansión de la infraestructura de mediana corriente. El segmento de aguas arriba sigue siendo la columna vertebral, aunque los gasoductos de mediana corriente y las estaciones de compresores están ganando impulso a medida que avanzan los esfuerzos de diversificación de exportaciones. Las prioridades gubernamentales también apuntan ahora a los petroquímicos de valor agregado, impulsando empresas conjuntas que canalizan tecnología avanzada hacia los centros de producción. Los inversores internacionales ven los activos turcomanos como posiciones estratégicas en Asia Central, a pesar de la opacidad regulatoria y la exposición a un mercado único.

Conclusiones clave del informe

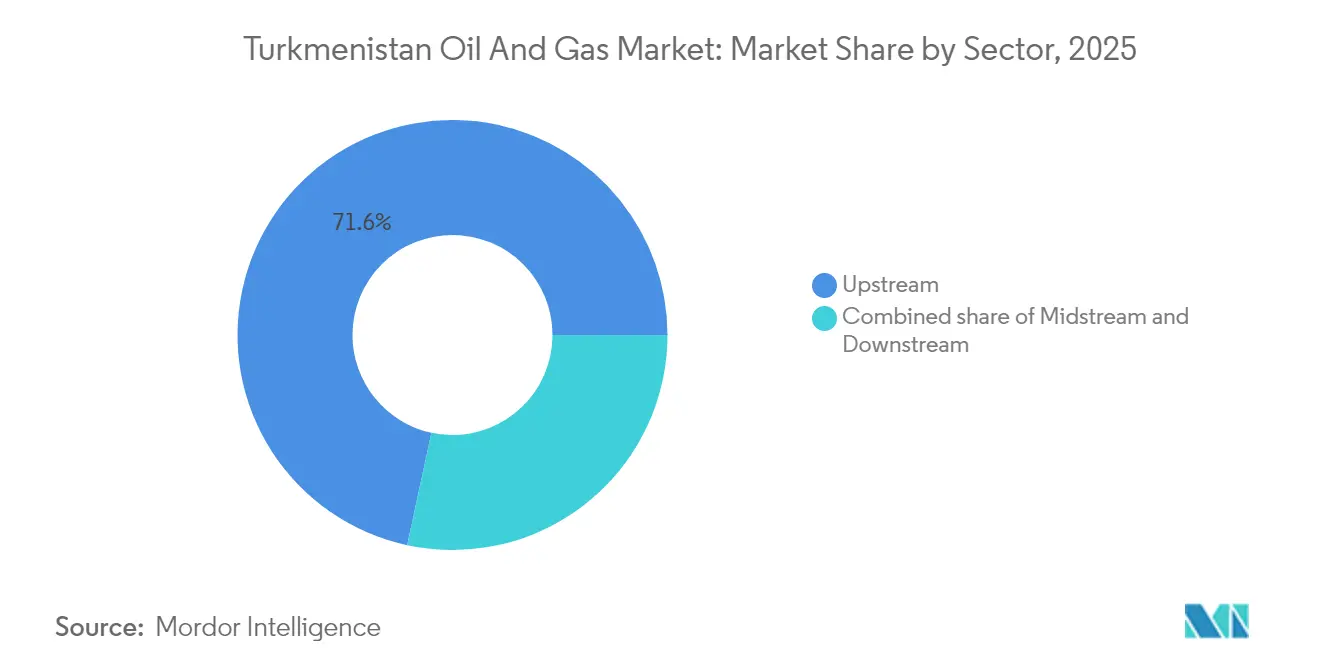

- Por sector, el segmento de aguas arriba representó el 71,62% de los ingresos en 2025, mientras que se prevé que el segmento de mediana corriente se expanda a una CAGR del 6,64% hasta 2031.

- Por ubicación, los yacimientos terrestres representaron el 94,35% de los ingresos de 2025, y las operaciones marinas registraron la CAGR más rápida del 7,02% hasta 2031.

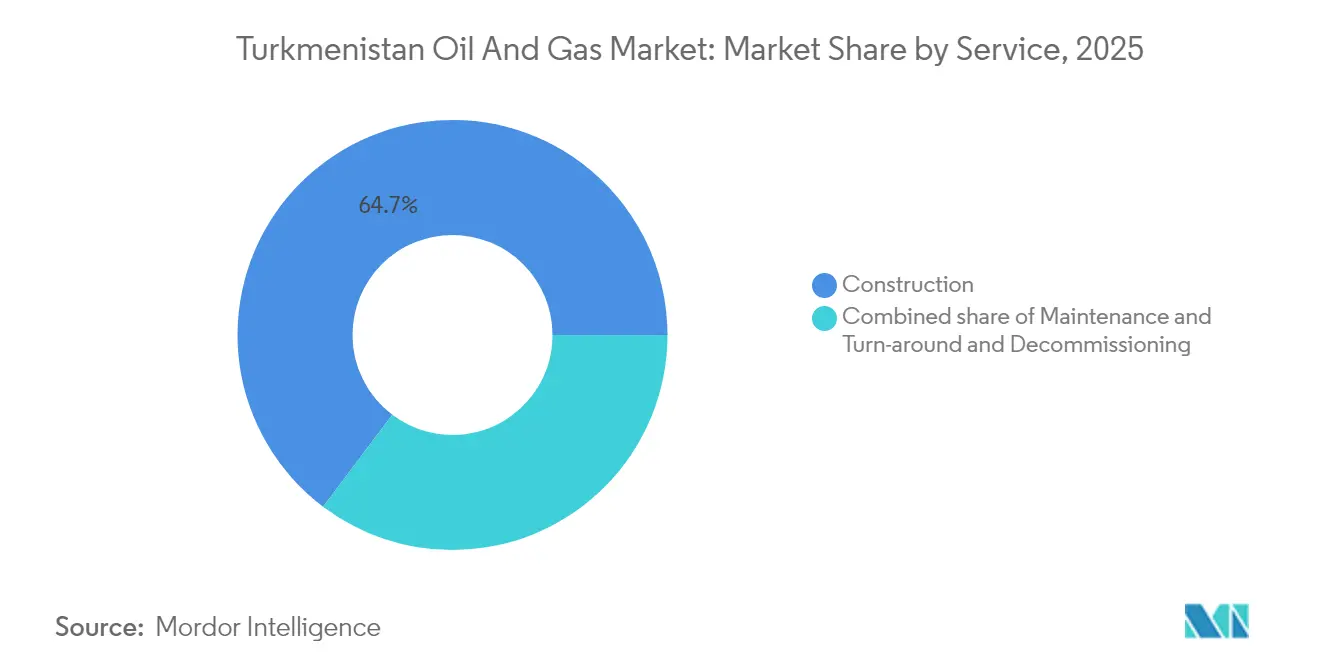

- Por servicio, los servicios de construcción representaron una participación del 64,72% en 2025 y se proyecta que avancen a una CAGR del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Turkmenistán

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de exportaciones de gas proveniente de China | +1.8% | Nacional, con concentración en los yacimientos de Galkynysh y Amu Darya | Mediano plazo (2-4 años) |

| Impulso de diversificación aguas abajo (petroquímicos) | +0.9% | Nacional, centrado en los complejos de Kiyanly y Turkmenbashi | Largo plazo (≥ 4 años) |

| Inversión extranjera en bloques del Mar Caspio | +0.7% | Sector marino del Mar Caspio, áreas de Cheleken y Bloque 19 | Largo plazo (≥ 4 años) |

| Gasoducto TAPI desbloqueando nueva producción | +0.6% | Nacional, con tránsito por Afganistán hacia Pakistán e India | Mediano plazo (2-4 años) |

| Proyectos piloto de recuperación mejorada de petróleo en yacimientos terrestres maduros | +0.4% | Yacimientos terrestres heredados, principalmente en las regiones occidentales | Mediano plazo (2-4 años) |

| Iniciativas de yacimientos digitales por parte de Türkmengaz | +0.3% | Nacional, en operaciones de aguas arriba y mediana corriente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de exportaciones de gas proveniente de China

Turkmenistán exportó gas a China por un valor de USD 2.400 millones en el primer trimestre de 2024, equivalente a aproximadamente el 75% de sus volúmenes de exportación nacionales.[2]Editorial de MEES, "Q1 2024 Gas Export Data", MEES, mees.com El contrato de participación en la producción de Amu Darya de larga trayectoria de CNPC subraya el apetito duradero de Pekín, lo que condiciona los calendarios de producción y las expansiones de gasoductos. La creciente rivalidad con los proveedores rusos desde el conflicto en Ucrania profundiza el atractivo de Turkmenistán como fuente confiable de materia prima. Sin embargo, la dependencia de un comprador único limita el poder de negociación en precios y ha desencadenado conversaciones con Irán y Turquía para ampliar los canales de salida mediante permutas de suministro. Una entrega exitosa a través de múltiples corredores mitigaría la volatilidad de los ingresos y fomentaría adiciones de capacidad equilibradas.

Impulso de diversificación aguas abajo (petroquímicos)

Las autoridades ven los polímeros y los fertilizantes como amortiguadores frente a las fluctuaciones en los precios de las materias primas. Los grupos surcoreanos comprometieron más de USD 11.000 millones para plantas que procesan materia prima local en polietileno, polipropileno y fertilizantes minerales.[3]BusinessKorea Reporter, "Hyundai firma un acuerdo con Kiyanly", BusinessKorea, businesskorea.co.kr El plan de normalización de Hyundai Engineering Co. para la Planta de Polímeros de Kiyanly tiene como objetivo activar las instalaciones construidas en 2018 que han permanecido inactivas. El proyecto de fertilizantes fosfatados de USD 730 millones de Daewoo E&C en Turkmenabat amplía la cadena de valor y crea productos exportables para Afganistán, Uzbekistán y los Emiratos Árabes Unidos. La diversificación debería estabilizar los ingresos fiscales, aunque exige mejoras continuas en energía, agua y logística.

Inversión extranjera en bloques del Mar Caspio

Ashgabat ha dividido su sector del Mar Caspio en 32 licencias, que albergan un estimado de 12.100 millones de toneladas de petróleo y 6,1 billones de metros cúbicos de gas. Dragon Oil ya ha producido 447 millones de barriles y planea un gasto adicional de USD 10.000 millones para incrementar la producción y evaluar el Bloque 19. La constitución en 2025 por parte de ADNOC de una entidad denominada en libras esterlinas con un capital de USD 2,5 millones señala el interés del Golfo en las vinculaciones con Galkynysh. Los objetivos en aguas profundas a más de 3.000 metros de profundidad requieren plataformas avanzadas y experiencia submarina que raramente está disponible a nivel local. La monetización plena depende de una ruta Transcaspia que pueda sustentar flujos de caja bancables para los descubrimientos de petróleo y gas en alta mar.

Gasoducto TAPI desbloqueando nueva producción

El tramo turcomano de 700 km está terminado y las obras en el tramo Serhetabat-Herat comenzaron en septiembre de 2024. Una vez operativo, el conducto de 1.814 km podría transportar grandes volúmenes de energía hacia Pakistán e India, países deficitarios en energía, agudizando así el poder de negociación de Turkmenistán con China. El Ministerio de Energía de Islamabad destacó la reducción de las facturas de importación de GNL y la creación de empleo como beneficios clave. Sin embargo, los problemas de seguridad en Afganistán y la coordinación entre múltiples soberanos representan un riesgo para el calendario. Un inicio exitoso podría impulsar el desarrollo de yacimientos que actualmente están limitados por los topes de capacidad de exportación.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Opacidad regulatoria y riesgo de inversión | -1.2% | Nacional, afectando a todas las asociaciones internacionales | Corto plazo (≤ 2 años) |

| Infraestructura de producción envejecida | -0.8% | Yacimientos terrestres heredados, regiones occidental y central | Mediano plazo (2-4 años) |

| Escasez de agua para la recuperación mejorada de petróleo y el refino | -0.5% | Regiones áridas, particularmente en torno a las principales instalaciones de procesamiento | Largo plazo (≥ 4 años) |

| Restricciones de financiamiento relacionadas con sanciones | -0.7% | Nacional, impactando en la banca internacional y el acceso a equipos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Opacidad regulatoria y riesgo de inversión

A pesar de 67 tratados bilaterales, la aplicación inconsistente de las normas aduaneras y fiscales incrementa los costes de transacción y retrasa las aprobaciones de equipos y visados.[4]Analistas de Commonspace, "Legal Reform Roadmap", Commonspace, commonspace.eu Las empresas estatales Türkmengaz y Türkmennebit velan decisiones clave, creando cuellos de botella para los socios en acuerdos de participación en la producción. Las entradas de inversión extranjera directa alcanzaron USD 11.000 millones en 2024, superando los objetivos, aunque muchos inversores siguen reportando imprevisibilidad en las modificaciones de contratos. Las reformas legales propuestas en 2024 apuntan a alinear el derecho corporativo con las normas globales; sin embargo, la aplicación práctica de estas reformas determinará si los nuevos flujos de capital continúan.

Infraestructura de producción envejecida

Los pozos y refinerías con décadas de antigüedad requieren una rehabilitación intensiva. El complejo de Seydi procesó 489.684 toneladas de crudo en 2023 tras mejoras específicas, aunque muchas unidades siguen superando su vida útil de diseño. La extensión de más de USD 200 millones de Petrofac para el mantenimiento de Galkynysh refleja las crecientes necesidades de gastos operativos. El desgaste de los equipos eleva los riesgos medioambientales y de seguridad, y sin una renovación sistemática, la producción podría estancarse antes de lo que sugieren las previsiones de reservas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: El dominio de aguas arriba impulsa los cimientos del mercado

El segmento de aguas arriba capturó el 71,62% de la participación del mercado de petróleo y gas de Turkmenistán en 2025, impulsado principalmente por el superyacimiento gigante de Galkynysh, que contiene 27,4 billones de metros cúbicos de gas. El marco de Hyundai Engineering Co. para la Etapa IV, que comprende 30 pozos y una nueva planta de procesamiento, ilustra el ritmo de expansión. Se proyecta que el tamaño del mercado de petróleo y gas de Turkmenistán para los activos de mediana corriente aumente en paralelo, a medida que la estación de compresores Shatlyk-1 de USD 586 millones de Çalik Enerji entra en construcción. La reciente entrada de ADNOC diversifica los perfiles de operadores y destaca la financiación del Golfo en futuros proyectos de perforación y recolección.

Si bien el segmento de aguas arriba sigue siendo intensivo en capital, se espera que la mediana corriente muestre una perspectiva de CAGR del 6,64%, reflejando la construcción de gasoductos para el TAPI y los posibles flujos de permuta con Irán. El crecimiento aguas abajo aún está en sus primeras etapas, pero la voluntad política detrás de los centros petroquímicos y las renovaciones de refinerías podría aumentar su participación para 2031. Los contratos de servicios extranjeros integrados ahora abarcan alcances de perforación, producción y optimización digital, lo que señala un cambio del mercado hacia el despliegue de soluciones totales. Los proyectos piloto de recuperación mejorada de petróleo en yacimientos maduros y el análisis sísmico basado en inteligencia artificial reafirman que la adopción tecnológica es un diferenciador competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por ubicación: La expansión marina desafía la supremacía terrestre

Los activos terrestres generaron el 94,35% de los ingresos en 2025, lo que demuestra la relevancia histórica de yacimientos como Nebit-Dag y Barsa-Gelmez. Los menores costes de extracción y el acceso vial existente respaldan la continua aprobación de proyectos. Sin embargo, la superficie marina registra una CAGR del 7,02%, superando a la terrestre a medida que Dragon Oil y nuevos participantes explotan estructuras de alto impacto. Se espera que el tamaño del mercado de petróleo y gas de Turkmenistán, actualmente inmovilizado en bloques licenciados del Mar Caspio, aumente a medida que las profundidades de perforación se extiendan más allá de los 3.000 metros. Las soluciones de exportación transcaspias mejorarían los beneficios netos de los proyectos y estimularían compromisos adicionales en aguas profundas.

Dos recientes conexiones submarinas vincularon LAM-B a plataformas adyacentes, mostrando el hardware especializado ahora presente en las aguas turcomanas. Para 2031, la participación marina podría aumentar varios puntos porcentuales, gracias a la cartografía de prospectos basada en inteligencia artificial y la perforación de alcance extendido. Los proyectos piloto de recuperación mejorada de petróleo en tierra y las mejoras en las redes de recolección seguirán dominando las asignaciones de capital gracias a los beneficios inmediatos de flujo de caja. En conjunto, la cartera geológica mixta permite a los operadores equilibrar el riesgo de frontera con la estabilidad de los yacimientos maduros.

Por servicio: El liderazgo en construcción refleja el imperativo de infraestructura

La construcción representó el 64,72% de los ingresos por servicios en 2025 y está impulsando el crecimiento a una CAGR del 6,24%, ya que los megaproyectos, las refinerías y las plantas de energía demandan ejecución llave en mano. La participación del mercado de petróleo y gas de Turkmenistán asignada a la construcción se amplía cada vez que una nueva instalación de fertilizantes, polímeros o compresión comienza su construcción. La planta de fertilizantes de USD 730 millones de Daewoo E&C y el complejo de energía de 1.574 MW de Çalik Enerji destacan las considerables carteras de pedidos. Los actores internacionales de ingeniería, contratación y construcción también se comprometen con programas de transferencia de habilidades que amplían la competencia laboral local y mejoran la economía futura de los proyectos.

Los servicios de mantenimiento aumentan de manera constante, impulsados por activos envejecidos y los mandatos de reducción de metano en el marco de los compromisos climáticos globales. El contrato a largo plazo de Petrofac para Galkynysh ejemplifica el valor del mantenimiento continuo. El desmantelamiento sigue siendo marginal por ahora, pero cobrará relevancia una vez que los pozos maduros lleguen al final de su vida útil y las directrices de reducción de quema de gas se vuelvan más estrictas. La primacía de la construcción subraya un ciclo de infraestructura irreversible: cada construcción exitosa introduce nuevas obligaciones de mantenimiento, expandiendo así la demanda de servicios auxiliares.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La situación de país sin salida al mar de Turkmenistán canaliza el 75% de las exportaciones de gas a China a través de gasoductos troncales establecidos. La fuerte dependencia de un único comprador expone los ingresos al riesgo de mercado único y a las fluctuaciones del tipo de cambio, por lo que Ashgabat persigue corredores alternativos. La permuta Irán-Irak de 9.000 millones de metros cúbicos anuales, combinada con los tránsitos incipientes hacia Turquía, ampliaría las ventas y aumentaría el poder de negociación.

El escenario del Mar Caspio promete un potencial alcista significativo, pero depende de complejas fronteras marítimas y de la autorización de gasoductos transfronterizos. La apertura de una oficina de SOCAR en Ashgabat en 2023 y el compromiso de Azerbaiyán de duplicar las exportaciones a la Unión Europea señalan que las nuevas alineaciones regionales podrían facilitar el desarrollo de una línea Transcaspia. El acuerdo de libre comercio de Uzbekistán en 2025 facilita las aduanas para los bienes de perforación, reconfigurando las eficiencias de la cadena de suministro entre Taskent y los centros petroleros turcomanos.

Los programas de metano de la Puerta de Enlace Global y del Banco Mundial ofrecen financiación occidental para infraestructuras más ecológicas, pero los obstáculos bancarios vinculados a las sanciones limitan la adopción plena. Mientras tanto, las entidades surcoreanas y del Golfo están acelerando los ciclos de proyectos, equilibrando el predominio de China. En general, la geografía obliga a los responsables políticos a equilibrar los imperativos de diversificación de exportaciones con las sensibilidades geopolíticas, lo que condiciona el gasto en mediana corriente y la diplomacia bilateral.

Panorama competitivo

Panorama competitivo

Las empresas estatales Türkmengaz y Türkmennebit anclan el mercado de petróleo y gas de Turkmenistán, mientras que los socios en acuerdos de participación en la producción, como Dragon Oil, CNPC y Petronas, operan en áreas contractuales específicas. El registro de ADNOC XRG en 2025 marca un hito significativo para el capital del Golfo en el desarrollo de activos de aguas arriba y podría catalizar la coinversión en activos de recolección y procesamiento. Dragon Oil aprovecha la inteligencia artificial para el modelado de yacimientos, prolongando así la vida útil de los activos y mejorando la recuperación de los yacimientos de Cheleken y Bloque 19.

Hyundai Engineering Co. y Daewoo E&C abarcan alcances de aguas arriba y aguas abajo, convirtiendo el dominio en ingeniería en ingresos recurrentes de operaciones y mantenimiento. Petrofac, Technip Energies y Baker Hughes Co. despliegan paquetes de servicios integrados que incluyen componentes de yacimientos digitales y sistemas de monitoreo de metano, cumpliendo con los requisitos medioambientales en evolución. La diferenciación competitiva se basa cada vez más en ofrecer construcción llave en mano combinada con análisis avanzados, ya que los clientes priorizan el tiempo de actividad y el cumplimiento normativo.

Los participantes del Golfo, coreanos y chinos crean un ecosistema de proveedores multipolar. Las estructuras de financiamiento que van desde préstamos soberanos hasta instalaciones de garantía de crédito a la exportación cubren el riesgo soberano y facilitan grandes programas de gastos de capital. La intensidad global es moderada porque el Estado adjudica áreas de forma selectiva, aunque el creciente grupo de empresas de ingeniería, contratación y construcción extranjeras y proveedores de tecnología impulsa una rivalidad incremental en los nichos de servicios.

Líderes de la industria de petróleo y gas de Turkmenistán

JSC Türkmengaz

JSC Türkmennebit

CNPC (Turkmenistán)

Dragon Oil PLC

Petronas Carigali

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: ADNOC XRG constituyó Adnoc XRG Turkmenistan Ltd en el Reino Unido con una capitalización de USD 2,5 millones para llevar a cabo las fases de desarrollo de Galkynysh.

- Octubre de 2024: Daewoo E&C obtuvo un contrato de ingeniería, contratación y construcción por USD 730 millones para una planta de fertilizantes minerales en Turkmenabat, programada para producir 350.000 toneladas de fosfato y 100.000 toneladas de sulfato de amonio al año.

- Septiembre de 2024: Comenzó la construcción del tramo Serhetabat-Herat del gasoducto TAPI, creando la primera alternativa significativa a las rutas de gas hacia China.

- Septiembre de 2024: Çalik Enerji puso en marcha la estación de compresores Shatlyk-1 por USD 586 millones para aumentar los volúmenes de procesamiento de gas.

Alcance del informe del mercado de petróleo y gas de Turkmenistán

El petróleo y el gas se definen como petróleo crudo, gas natural, hidrocarburos, minerales o cualquier combinación de ellos, y todas las sustancias derivadas de los mismos. En la producción y distribución de petróleo y gas se emplean una serie de procesos y sistemas complejos que requieren tecnología avanzada y una gran cantidad de capital. Hay tres sectores principales en la industria del petróleo y el gas: aguas arriba, mediana corriente y aguas abajo.

El mercado de petróleo y gas de Turkmenistán está segmentado por sector. Por sector, el mercado se divide en aguas arriba, mediana corriente y aguas abajo. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Aguas arriba |

| Mediana corriente |

| Aguas abajo |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Mediana corriente | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marino | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de petróleo y gas de Turkmenistán?

El mercado de petróleo y gas de Turkmenistán está valorado en USD 5.850 millones en 2026 y se proyecta que alcance los USD 7.450 millones en 2031.

¿Qué CAGR se espera para el sector de petróleo y gas de Turkmenistán hasta 2031?

Se prevé una tasa de crecimiento anual compuesta del 4,96% para el período 2026-2031.

¿Qué segmento crece más rápido dentro de la cartera energética nacional?

El segmento de mediana corriente lidera con una CAGR del 6,64%, impulsado por proyectos de gasoductos y estaciones de compresores.

¿Qué importancia tiene China para las exportaciones de gas de Turkmenistán?

China representa aproximadamente el 75% de las exportaciones de gas turcomano, equivalente a USD 2.400 millones en entregas del primer trimestre de 2024.

¿Qué papel desempeña el gasoducto TAPI en el crecimiento futuro?

El TAPI ofrece la primera ruta de exportación alternativa a gran escala y podría desbloquear nueva producción una vez operativo, reduciendo la dependencia de un mercado único.

¿Qué empresas extranjeras se han expandido recientemente en proyectos de aguas arriba en Turkmenistán?

Dragon Oil, Hyundai Engineering Co. y, más recientemente, ADNOC XRG han comprometido capital y tecnología en importantes desarrollos de yacimientos.

Última actualización de la página el: