Tamaño y Cuota del Mercado de Energías Renovables de Túnez

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

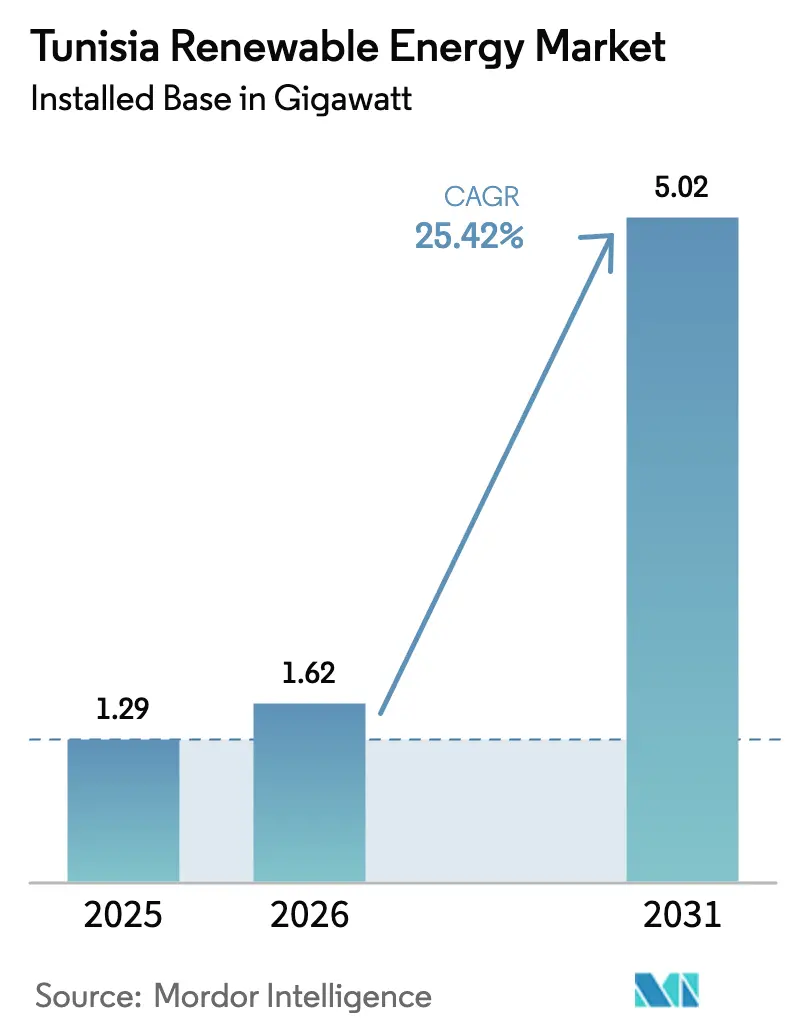

| Tamaño del mercado en el año base (2025) | 1.29 gigavatio |

| Volumen del Mercado (2026) | 1.62 gigavatio |

| Volumen del Mercado (2031) | 5.02 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 25.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Túnez por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Túnez en 2026 se estima en 1,62 gigavatios, creciendo desde el valor de 2025 de 1,29 gigavatios, con proyecciones para 2031 que muestran 5,02 gigavatios, creciendo a una CAGR del 25,42% durante el período 2026-2031.

Las subastas a escala de servicios públicos están programadas hasta 2026, junto con nuevos incentivos para plantas híbridas de energía solar más almacenamiento, que sustentan las adiciones de capacidad y atraen a desarrolladores globales como Scatec, TotalEnergies y consorcios de ingeniería chinos.(1)Reuters Staff, "Tunisia's renewable tenders draw record-low solar bids", reuters.com El objetivo político de una penetración renovable del 30% para 2030 está respaldado por la Ley N.º 2015-12, que simplificó los permisos e invitó al capital privado, mientras que los prestamistas multilaterales financian mejoras en la red eléctrica que desbloqueará oportunidades de exportación a través del interconector ELMED de 600 MW hacia Italia. La elección tecnológica sigue liderada por la energía fotovoltaica solar, aunque la energía solar de concentración (CSP) está escalando rápidamente porque su almacenamiento térmico se complementa bien con la ambición de Túnez de suministrar hidrógeno verde a Europa a través del propuesto Corredor SoutH2 (totalenergies.com). Los sistemas de paneles en tejados para fábricas y edificios comerciales están ganando impulso bajo líneas de crédito dedicadas del Banco Mundial, lo que señala una democratización más amplia del acceso a la energía limpia en los centros industriales del país.

Conclusiones Clave del Informe

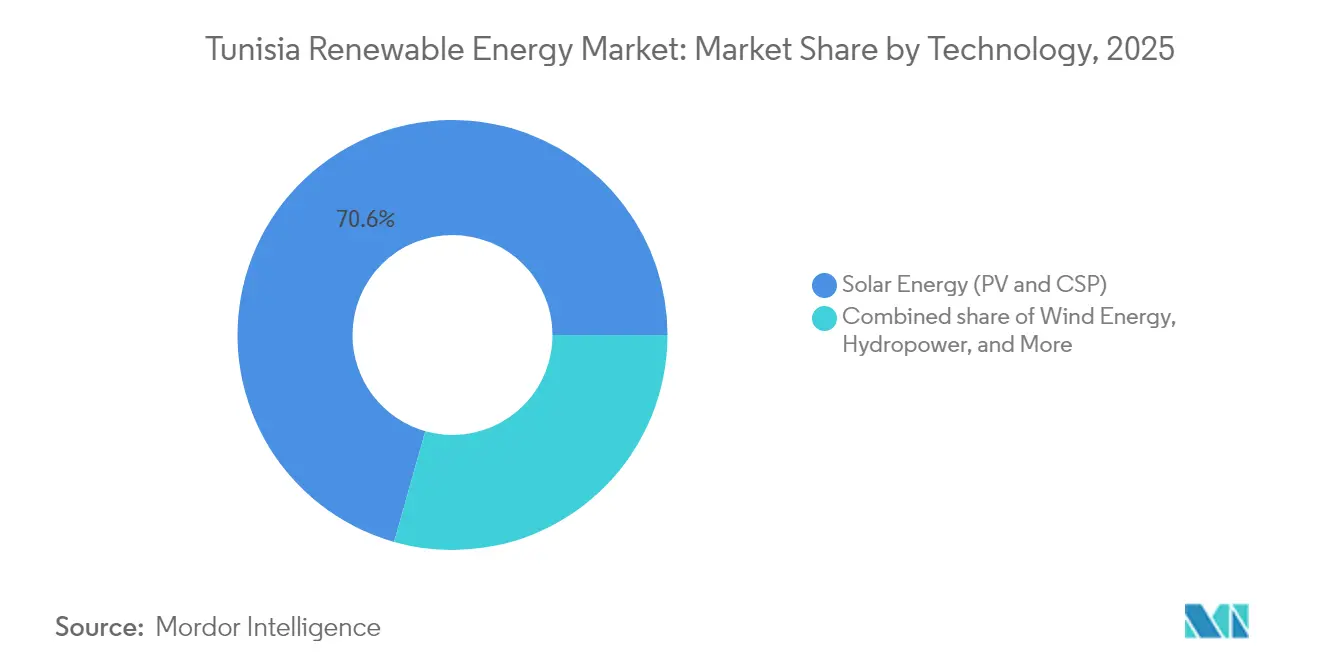

- Por tecnología, la energía solar representó el 70,62% de la cuota del tamaño del mercado de energías renovables de Túnez en 2025, mientras que se proyecta que la energía eólica terrestre registre la CAGR más rápida del 34,76% hasta 2031.

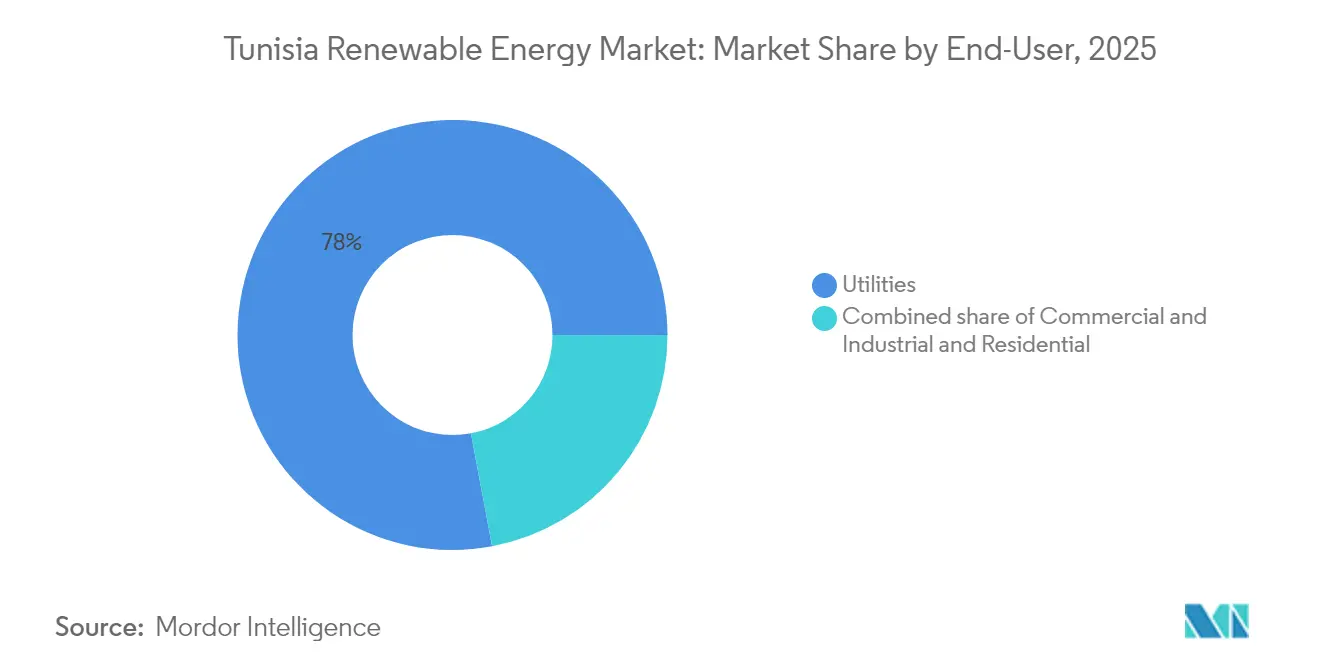

- Por usuario final, los servicios públicos concentraron el 77,95% de la cuota del mercado de energías renovables de Túnez en 2025, mientras que se prevé que el segmento comercial-industrial se expanda a una CAGR del 27,14% gracias a las normas liberalizadas de autoconsumo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables de Túnez

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamiento de subastas de energía fotovoltaica solar a escala de servicios públicos 2024-2026 | 8.50% | Sidi Bouzid, Gafsa, Tataouine, Kairouan | Corto plazo (≤ 2 años) |

| Menor LCOE para plantas híbridas de energía fotovoltaica más almacenamiento | 4.20% | Zonas industriales costeras | Mediano plazo (2-4 años) |

| Incentivos para la interconexión HVDC entre la Unión Europea y África | 3.80% | Corredor de exportación de Cap Bon a Sicilia | Mediano plazo (2-4 años) |

| Memorandos de exportación de hidrógeno verde | 5.10% | Gabès, Kébili, Tozeur | Largo plazo (≥ 4 años) |

| Financiación del Banco Mundial para sistemas de energía distribuida en tejados comerciales e industriales | 2.90% | Gran Túnez y franjas costeras | Corto plazo (≤ 2 años) |

| Proyectos piloto de agrivoltaica para ahorro de agua | 1.30% | Gobernaciones del interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamiento de Subastas de Energía Fotovoltaica Solar a Escala de Servicios Públicos 2024-2026

Las subastas sistemáticas que cubren 1.700 MW de nueva capacidad garantizan contratos de compra de energía (PPA) de 20 a 30 años con respaldo soberano, lo que permite proyectos como la planta de 298 MW de Qair y la instalación de 130 MW de Voltalia en Gafsa a tarifas inferiores a USD 0,04/kWh.(2)PV Tech Editorial, "Qair wins 298 MW solar PPA in Tunisia," pv-tech.org Se espera que la producción anual de la capacidad adjudicada alcance los 1.000 GWh, evitando el consumo de 250.000 t de gas natural por un valor de USD 125 millones y colocando al mercado de energías renovables de Túnez en una sólida senda de crecimiento a corto plazo.(3)Zawya Staff, "Tunisia approves 1.7 GW of renewable tenders," zawya.com La irradiación que supera los 2.000 kWh/m² en Tozeur y Sidi Bouzid impulsa factores de capacidad cercanos al 25%, aunque la evacuación depende de mejoras en la transmisión cofinanciadas por el programa de redes inteligentes liderado por Siemens por valor de 113 millones de euros.

Menor LCOE para Plantas Híbridas (Energía Fotovoltaica + Almacenamiento)

Los sistemas híbridos de energía solar más almacenamiento operan actualmente con costos nivelados inferiores a USD 0,06/kWh en zonas de alto recurso, lo que los hace más económicos que las turbinas de pico a gas, a la vez que suministran picos de demanda vespertinos. Los precios de las baterías de iones de litio cayeron aproximadamente un 15% en 2024, y los desarrolladores incorporan almacenamiento de 2 a 4 horas para elevar los factores de capacidad por encima del 40% y capturar pagos de despacho preferencial. Los parques industriales en torno a Túnez, Sfax y Gabès han adoptado el modelo para asegurar costos eléctricos predecibles, impulsando un mercado secundario de servicios de gestión de energía detrás del medidor.

Incentivos para la Interconexión HVDC entre la Unión Europea y África

El enlace submarino ELMED de 600 MW, respaldado por 268 millones de euros en financiación concesional, establecerá una ruta de exportación física hacia Europa y alterará la dinámica del orden de mérito doméstico. Una vez operativo, los generadores tunecinos podrán acceder a precios mayoristas más elevados en el Mediterráneo norte, mejorando los rendimientos en grandes parques solares y eólicos y reforzando el apetito inversor por el mercado de energías renovables de Túnez.

Memorandos de Entendimiento sobre Exportación de Hidrógeno Verde con Empresas Eléctricas de la Unión Europea

Los memorandos de entendimiento entre ACWA Power, TotalEnergies y compradores europeos tienen como objetivo 600.000 t de hidrógeno verde por año en las primeras fases, lo que implica hasta 12 GW de nueva capacidad renovable dedicada a la electrólisis para 2035. Las plantas de energía solar de concentración con almacenamiento en sales fundidas ganan preferencia porque entregan electricidad las 24 horas del día a los electrolizadores, reforzando la diversificación tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrés fiscal en la empresa de servicios públicos estatal STEG | –3.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Congestión de la red en gobernaciones costeras | –2.4% | Túnez, Sfax, Sousse, Bizerte | Mediano plazo (2-4 años) |

| Cuellos de botella en la reserva de terrenos para la energía eólica terrestre | –1.8% | Bizerte, Tataouine, Sidi Bouzid | Mediano plazo (2-4 años) |

| Prima de riesgo soberano en la financiación de productores independientes de energía | –4.1% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrés Fiscal en la Empresa de Servicios Públicos Estatal STEG

La deuda de STEG alcanzó los 4.000 millones de dinares tunecinos (≈ aproximadamente USD 1.320 millones) en 2024, lo que provocó el aplazamiento de mejoras en la red y generó dudas sobre la bancabilidad del contrato de compra de energía (PPA). Los subsidios consumieron el 5,3% del PIB en 2022, y las garantías multilaterales, como la cobertura de 23,5 millones de USD de MIGA para la planta de 120 MW de Kairouan, se han vuelto esenciales. Se necesita una recapitalización o una reforma de los subsidios para restaurar el crédito y reducir el costo promedio ponderado de capital (WACC).

Congestión de la Red en las Gobernaciones Costeras

Con el 70% de la demanda en la costa y los mejores recursos en el interior, los déficits de transmisión dificultan la puesta en marcha de los proyectos. Los estudios muestran que la integración de un 20% de energías renovables variables requiere un aumento del 5-8% en la capacidad de reserva, pero la hoja de ruta de STEG sigue sin financiación. Los desarrolladores aceptan cada vez más sitios con menor irradiación cerca de las subestaciones existentes para evitar retrasos, lo que reduce las tasas internas de retorno (TIR) hasta en 100 puntos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Solar se Encuentra con la Aceleración Eólica

La energía solar concentró el 70,62% del mercado de energías renovables de Túnez en 2025, impulsada por subastas que entregaron la tarifa más baja a nivel mundial de 2,9 céntimos de euro por kWh. Las adjudicaciones a escala de servicios públicos que totalizan 498 MW en enero de 2025 mantienen sólida la cartera de proyectos solares, y se prevé que el tamaño del mercado de energías renovables de Túnez para la energía solar supere los 3,4 GW para 2031. Sin embargo, la CAGR del 34,76% de la energía eólica elevará su cuota del 29,38% a casi el 36%, impulsada por 600 MW de licitaciones y una granja de 75 MW en Chenini que comenzó su construcción en 2025. Los estudios de viabilidad de energía eólica marina flotante en el Golfo de Gabès apuntan a una futura ruta de diversificación.

El ecosistema de desarrolladores maduro de la energía solar, que incluye a Scatec, Voltalia y Qair, se beneficia de terrenos previamente habilitados, permisos rápidos y trayectorias comprobadas de operación y mantenimiento, mientras que el concepto de exportación de energía solar de concentración de 4,5 GW de TuNur permanece paralizado por la falta de compradores italianos. Los avances de la energía eólica enfrentan complejidad en el uso del suelo; sin embargo, un eventual régimen de permisos acelerado podría reducir los plazos de tramitación en un año y apoyar las ganancias de cuota del mercado de energías renovables de Túnez para los proveedores de equipos eólicos. Los proyectos híbridos de energía fotovoltaica más almacenamiento, actualmente en fase de diseño, mejorarán los factores de capacidad y la estabilidad de la red, reforzando el liderazgo solar a la vez que permiten a la energía eólica suministrar combinaciones ininterrumpidas que resultan atractivas para los futuros electrolizadores de hidrógeno.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio de los Servicios Públicos con Crecimiento del Segmento Comercial e Industrial y Residencial

Los servicios públicos controlaron el 77,95% de las instalaciones en 2025 y se proyecta que sostendrán una CAGR del 26,37%, lo que refleja el despacho centralizado de STEG y los contratos de compra de energía (PPA) de 20-25 años que aseguran rendimientos ajustados al riesgo para los productores independientes de energía. El tamaño del mercado de energías renovables tunecino atribuible a los servicios públicos podría alcanzar los 3,9 GW para 2031, a medida que se implemente el programa de 1.700 MW de diciembre de 2024. El segmento comercial e industrial tiene 381 MW autorizados pero solo 30 MW en servicio, una brecha que TEREG busca reducir ofreciendo crédito a diez años a un interés del 5-6%, lo que elevaría las tasas internas de retorno y aceleraría la adopción de sistemas en tejados. Las grandes cementeras y procesadoras de fosfatos están instalando plantas de autoabastecimiento para amortiguar los incrementos tarifarios y el riesgo de vertimiento.

El crecimiento residencial proviene del esquema PROSOL Elec, que financió 315 MW en 90.000 hogares y aseguró 370 millones de dinares tunecinos (≈ aproximadamente USD 121 millones) para bonificaciones en 2024-2026. Nuevos proyectos piloto para hogares de bajos ingresos en Tozeur mostrarán la electrificación rural vinculada a la agrivoltaica. Si los créditos de medición neta caen por debajo de las tarifas minoristas, la adopción por parte de los hogares de ingresos medios podría desacelerarse, lo que subraya la necesidad de una política tarifaria clara y a largo plazo para mantener el impulso en la cuota del mercado de energías renovables residencial en Túnez.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las gobernaciones del sur, como Gafsa, Tozeur y Sidi Bouzid, ya representan más del 55% de la capacidad solar operativa, aprovechando los niveles de irradiación directa normal (DNI) superiores a 2.000 kWh/m² y los precios del suelo que equivalen a un tercio de los de las zonas costeras. La planta de 130 MW de Voltalia en Gafsa y la instalación de 120 MW de Scatec en Tozeur son representativas del perfil de gran escala de la región, pero ambas dependen de líneas de 400 kV que transportan la energía hacia el norte, lo que subraya el imperativo de transmisión.

En el norte, el parque eólico de 53,6 MW de Sidi Daoud alcanza factores de capacidad superiores al 25% y suministra energía directamente al punto de abastecimiento masivo de Túnez; sin embargo, las limitaciones del terreno restringen una expansión adicional. Las perspectivas de energía eólica marina en el Golfo de Hammamet siguen siendo exploratorias, a la espera de estudios batimétricos y claridad sobre los compradores. Las zonas centrales, como Kairouan y Kasserine, están emergiendo como centros solares de segundo nivel. El Grupo de Ingeniería de Energía de China comenzó la construcción de una planta de 100 MW en Kairouan en 2024, lo que pone de manifiesto la expansión de la inversión más allá de las regiones del sur tradicionales.

Las gobernaciones costeras enfrentan una crónica congestión de la red, donde la densidad de carga es más elevada. La automatización de redes inteligentes y la compensación de potencia reactiva aliviarán parte de la presión, pero el refuerzo físico de los corredores este-oeste es indispensable. El interconector ELMED de 600 MW, que llega a Cap Bon en la costa noreste, creará nuevas dinámicas de precios nodales una vez que comiencen las exportaciones. Las zonas agrícolas del interior están probando sistemas agrivoltaicos que reducen la demanda de riego y se alinean con los objetivos de desarrollo rural.

Panorama Competitivo

Los desarrolladores internacionales anclan el mercado de energías renovables de Túnez, aunque deben asociarse con empresas nacionales para los permisos, la agregación de terrenos y las negociaciones de acceso a la red. Scatec colabora con el Grupo Toyota Tsusho en un proyecto de 100 MW en Sidi Bouzid y Tozeur, combinando competencias de ingeniería, adquisición y construcción (EPC) con crédito de proveedores japoneses. TotalEnergies se asoció con VERBUND en el proyecto H₂ Notos, que combina energía eólica terrestre, energía solar de concentración y desalinización para alimentar electrolizadores, lo que ilustra la convergencia de las cadenas de valor eléctrica e hidrogénica.

Los grupos de ingeniería, adquisición y construcción (EPC) chinos aprovechan la eficiencia de costos y el respaldo de bancos estatales para competir agresivamente en las subastas; la planta de 100 MW en Kairouan liderada por el Grupo de Ingeniería de Energía de China obtuvo un contrato de compra de energía (PPA) a USD 0,039/kWh, fijando un punto de referencia de mercado. Los especialistas europeos en construcción, propiedad y operación (B-O-O), como Voltalia y Qair, se diferencian mediante registros de operación y mantenimiento a largo plazo bancables y financiamiento estructurado de instituciones financieras de desarrollo. Los integradores nacionales se centran en los tejados del segmento comercial e industrial, donde el contenido local supera el 35% en sistemas de montaje y equipos de maniobra.

La competencia ahora se centra en el diseño de plantas híbridas y la preparación para los servicios auxiliares, más que únicamente en la tarifa de generación más baja. Los desarrolladores que ofrecen almacenamiento co-ubicado o condensadores síncronos obtienen mayores puntuaciones de evaluación en las licitaciones recientes. Se están formando nichos de servicios en torno a la analítica del rendimiento de activos y los sistemas SCADA con ciberseguridad, áreas en las que las empresas tecnológicas emergentes tunecinas se asocian con fabricantes de equipos originales extranjeros.

Líderes de la Industria de Energías Renovables de Túnez

Société Tunisienne de l'Électricité et du Gaz (STEG)

Eni SpA

Scatec ASA

TotalEnergies SE

Nur Energie Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Qair aseguró un contrato de compra de energía (PPA) solar de 298 MW con STEG, el mayor contrato renovable individual hasta la fecha, con una vigencia de 30 años a una tarifa récord.

- Marzo de 2025: El Ministerio de Energía preseleccionó a cuatro empresas para 500 MW de capacidad solar en el marco de la ronda de licitaciones de 2025.

- Febrero de 2025: ENI se comprometió a invertir 24.000 millones de euros en proyectos energéticos en el norte de África, situando a Túnez entre sus objetivos prioritarios de energías renovables.

- Diciembre de 2024: Se aprobaron dos licitaciones que totalizan 1.700 MW, con una producción anual prevista de 1.000 GWh y ahorros en gas de USD 125 millones.

Alcance del Informe del Mercado de Energías Renovables de Túnez

La energía renovable es la energía obtenida de recursos renovables, como la luz solar, el viento, el movimiento del agua y el calor geotérmico, que se reponen de forma natural.

El informe del mercado de energías renovables de Túnez incluye:

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo-Turbinado) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo-Turbinado) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Energías Renovables de Túnez?

La capacidad instalada se situó en 1,62 GW en 2026 y se proyecta que alcance los 5,02 GW para 2031 a una CAGR del 25,42%.

¿Qué tecnología lidera el despliegue actual?

La energía solar representa el 70,62% de la capacidad, gracias a una irradiación favorable y a las bajas tarifas de subasta.

¿Qué papel jugará la energía eólica para 2031?

Se espera que la energía eólica terrestre crezca a una CAGR del 34,76%, elevando su cuota a casi un tercio de las energías renovables nacionales.

¿Cómo está financiando Túnez la nueva capacidad?

El apoyo multilateral del Banco Mundial, el BERD y MIGA reduce el riesgo, mientras que las subastas atraen a productores independientes de energía privados con contratos de compra de energía (PPA) de 20-25 años.

¿Exportará Túnez hidrógeno verde?

Los memorandos con ACWA Power y TotalEnergies prevén hasta 600.000 t/año antes de 2031, sujeto a la finalización del gasoducto y la disponibilidad de agua desalinizada.

¿Cuál es el principal obstáculo para un crecimiento más rápido?

La carga de deuda de STEG y los aplazamientos en la red resultantes incrementan los costos de financiación y ralentizan los plazos de conexión de los proyectos.

Última actualización de la página el: