Tamaño y Participación del Mercado de Caché Transparente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

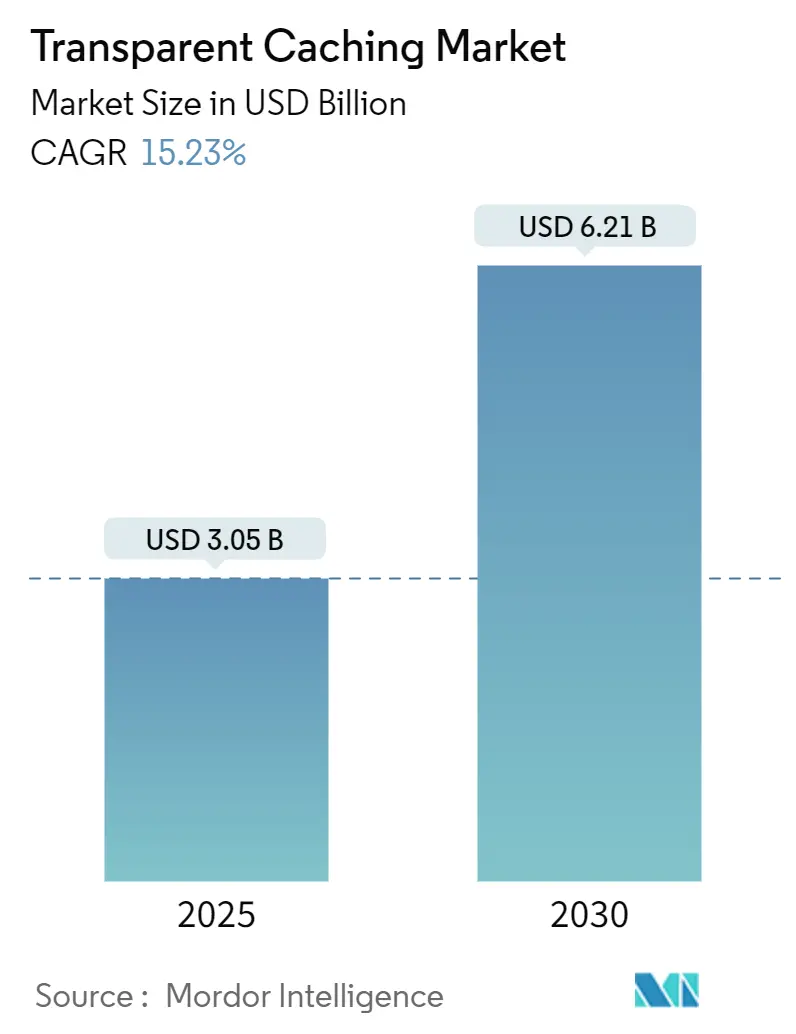

| Tamaño del Mercado (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caché Transparente por Mordor Intelligence

El tamaño del mercado de caché transparente se situó en USD 3,05 mil millones en 2025 y se prevé que se expanda hasta USD 6,21 mil millones en 2030, lo que se traduce en una CAGR del 15,23%. Esta trayectoria excepcional refleja el giro estructural hacia la entrega de contenido basada en el borde de la red, dado que el video ya representa más del 75% del tráfico IP global. Los rápidos despliegues de 5G, la creciente adopción de redes definidas por software y el auge de los medios generados por IA generativa convergen para hacer indispensable el almacenamiento en tiempo real y de baja latencia en las redes de los operadores. Los proveedores de contenido están incorporando nodos de caché cada vez más cerca de los usuarios finales para reducir los costos de backhaul, mejorar la calidad de la experiencia y desbloquear modelos de monetización como la inserción dinámica de anuncios. Los operadores, a su vez, favorecen la integración transparente que preserva el control de sesión, minimiza la carga operativa y admite la orquestación consciente del consumo energético. Como resultado, el mercado de caché transparente está evolucionando de un complemento de rendimiento a un pilar eficiente en capital de la economía moderna de redes.

Conclusiones Clave del Informe

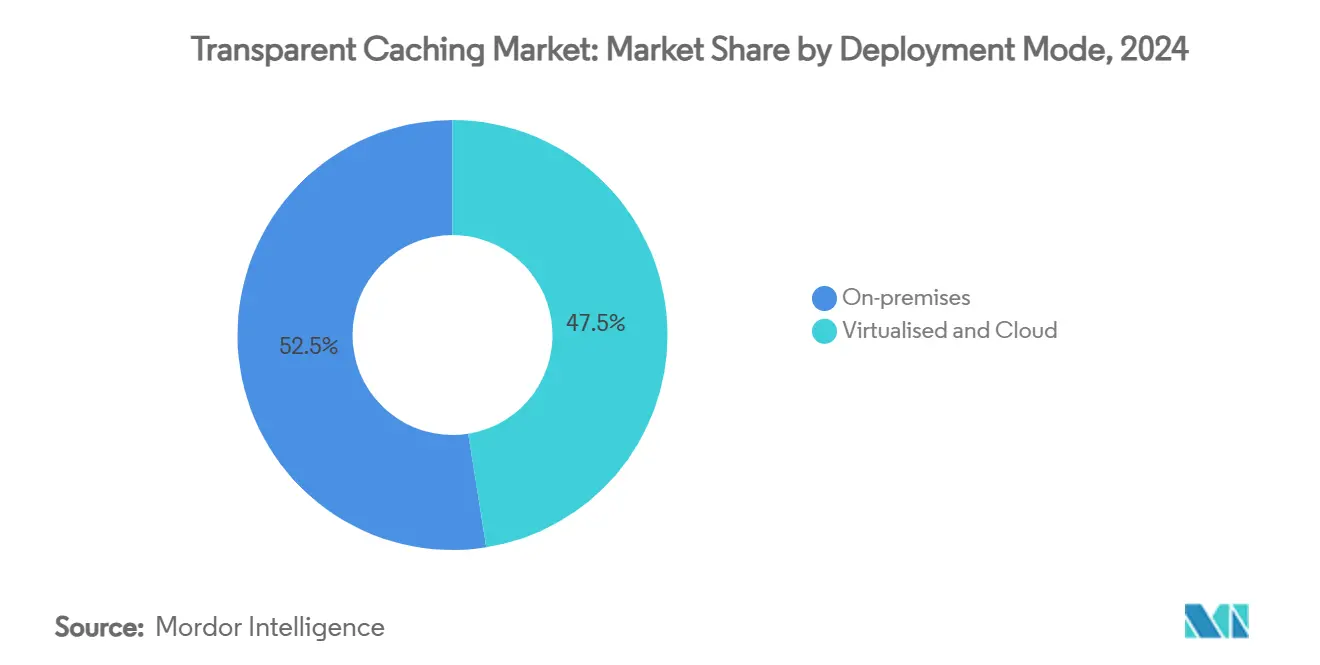

- Por modo de implementación, las soluciones en las instalaciones representaron el 52,5% de la participación del mercado de caché transparente en 2024, mientras que se proyecta que la nube/Caché como Servicio registre la CAGR más rápida del 17,23% hasta 2030.

- Por tipo de contenido, el video dominó con una participación del 76,7% del tamaño del mercado de caché transparente en 2024; el video de formato corto impulsado por IA generativa avanza a una CAGR del 18,74% hasta 2030.

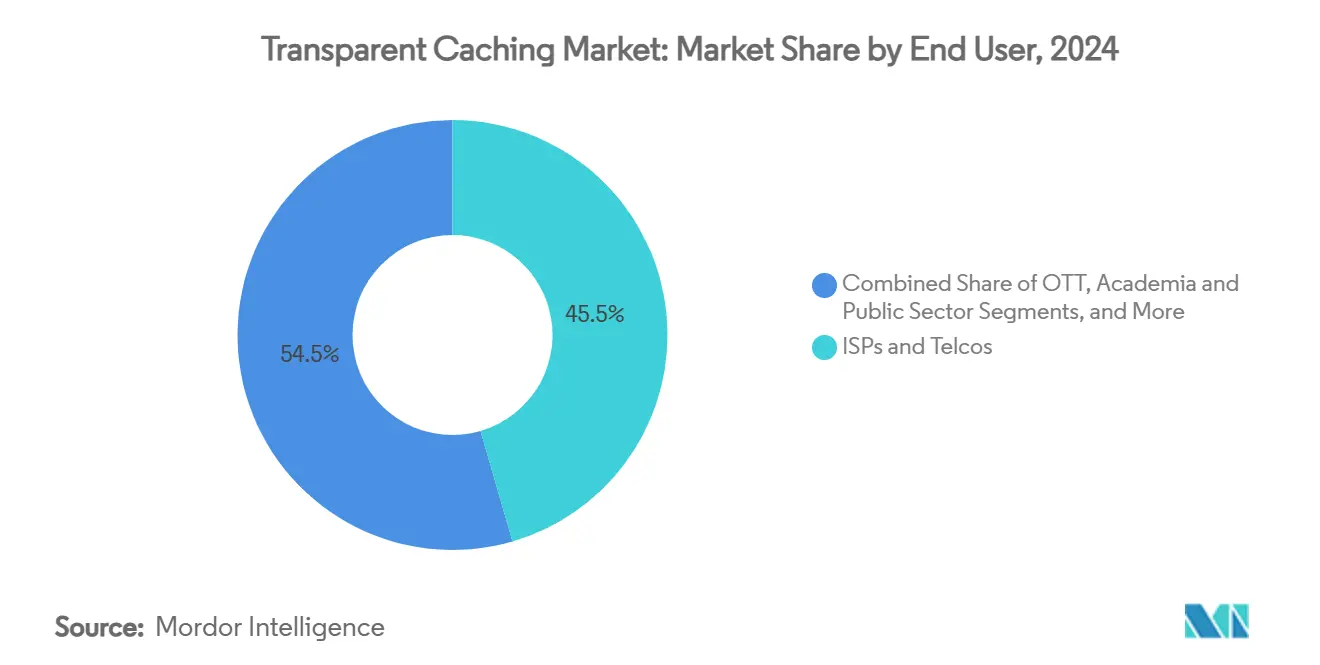

- Por usuario final, los ISPs y las operadoras de telecomunicaciones mantuvieron el 45,5% de la participación del mercado de caché transparente en 2024, mientras que las plataformas OTT se expanden a una CAGR del 15,40%.

- Por tipo de red, la banda ancha fija representó el 51,0% del tamaño del mercado de caché transparente en 2024; las redes móviles crecen a una CAGR del 16,79%.

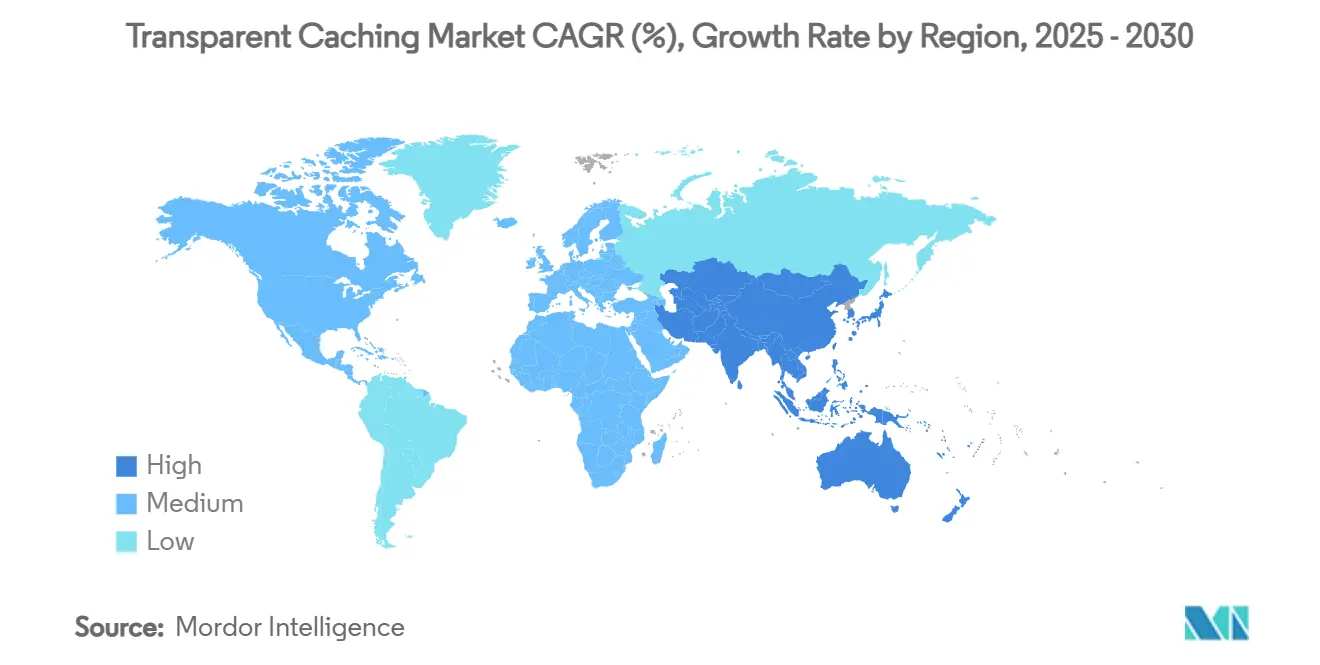

- Por geografía, América del Norte lideró con una participación del 34,0% en 2024, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,90% hasta 2030.

Tendencias e Información del Mercado Global de Caché Transparente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La participación del video supera el 75% del tráfico IP | +4.2% | Global, mayor en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Los despliegues de 5G desplazan los cachés hacia la nube en el borde de la red | +3.8% | Núcleo de Asia-Pacífico, con expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Monetización de los ISPs en niveles OTT con soporte publicitario | +2.9% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2–4 años) |

| Las arquitecturas definidas por software reducen el costo total de propiedad | +2.1% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| El video de IA generativa requiere borde de red de latencia ultrabaja | +1.8% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Caché consciente del consumo energético en redes móviles con límites de potencia | +1.5% | Global, énfasis en mercados emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Participación del Tráfico de Video Impulsa las Inversiones en Infraestructura

La participación del video en línea en el tráfico IP total superó el umbral del 75%, inclinando la economía de las redes a favor del despliegue profundo de caché transparente. La experiencia de las principales plataformas subraya el incentivo de costos: el programa Open Connect de Netflix generó más de USD 1.000 millones en ahorros para los operadores al ubicar servidores de caché dentro de las redes de los proveedores. Los estudios de 5G Americas muestran que solo un pequeño subconjunto de títulos populares representa la mayor parte del tráfico, lo que hace que el almacenamiento en el borde de la red sea decisivo para el ahorro de ancho de banda.[1]"5G en el Borde de la Red," 5G Americas, 5gamericas.org La demanda de contenido se aceleró junto con un aumento anual del 61% en el volumen de datos móviles entre 2014 y 2019, lo que obligó a los operadores a invertir en caché distribuido que reduce la carga del backbone y garantiza al mismo tiempo una calidad de reproducción premium.

La Evolución de la Arquitectura 5G Favorece la Computación Distribuida en el Borde de la Red

La migración hacia núcleos autónomos de 5G lleva a los operadores a sustituir los dispositivos centralizados por nodos de caché nativos de la nube integrados en redes de radio virtualizadas. El primer despliegue comercial de Cloud RAN de Telefónica con Ericsson validó las mejoras de latencia y la agilidad de servicio alcanzables mediante recursos definidos por software. Los modelos académicos confirman que la ubicación centrada en el borde de la red reduce la sobrecarga de tareas para los terminales y disminuye la congestión del fronthaul, creando espacio para casos de uso intensivos en datos como la realidad aumentada y el streaming volumétrico en vivo. En consecuencia, los participantes del mercado de caché transparente integran cómputo y almacenamiento en conjunto, posicionando el caché como una extensión natural de la nube en el borde de la red 5G.

Monetización de los ISPs a Través de la Integración con OTT

Los operadores reconocen el potencial de ingresos cuando los nodos de caché transparente entregan transmisiones OTT bajo un modelo "integrado por el operador". La colaboración de Open Caching entre Verizon y Disney+ demostró reducciones medibles en el retraso de inicio y los incidentes de rebúfer, lo que se traduce en mayor participación y una nueva línea de ingresos mayoristas para el ISP.[2]Dan Rayburn, "Verizon y Disney+: Transmite el Contenido de Mayor Calidad," verizon.com Las especificaciones de Open Caching promovidas por la Alianza de Video en Streaming estandarizan las interfaces para que las marcas OTT puedan aprovechar los bordes de los operadores a escala, un marco ya adoptado por más de 175 proveedores de servicios en todo el mundo. Estos acuerdos elevan el mercado de caché transparente al alinear la economía de los operadores con los objetivos de calidad de los proveedores de contenido.

El Caché Definido por Software Transforma la Economía

Reemplazar el hardware propietario con arquitecturas de caché definidas por software reduce tanto los presupuestos de capital como los operativos. Los despliegues de VMware Cloud Foundation documentaron ahorros del 51% en el costo total de propiedad al consolidar la infraestructura, automatizar la orquestación y admitir licencias basadas en el consumo. Los modelos adicionales muestran que el caché dentro de la red reduce las cargas de tráfico agregadas en un 45% y minimiza los requisitos de pasarela en un 6%, elevando la eficiencia general de la red. Estas ganancias alientan tanto a las empresas como a los proveedores de servicios a preferir plataformas de caché elásticas y basadas en API sobre dispositivos fijos, acelerando el cambio hacia ofertas de mercado de caché transparente nativas de la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La caída en los precios del tránsito de banda ancha erosiona el retorno de inversión de los cachés en las instalaciones | –2.8% | Global, con mayor impacto en mercados maduros | Corto plazo (≤ 2 años) |

| La dependencia de proveedores en torno a APIs de caché propietarias limita la interoperabilidad | –1.9% | América del Norte y Europa, con expansión global | Mediano plazo (2–4 años) |

| Los protocolos de navegación centrados en la privacidad (p. ej., QUIC + E2EE) reducen las tasas de aciertos de caché | –1.4% | Global, con impacto temprano en regiones con mayor conciencia sobre la privacidad | Mediano plazo (2–4 años) |

| El aumento del almacenamiento en el dispositivo (teléfonos con 8–16 GB de RAM) reduce el caché del lado de la red | –1.1% | Asia-Pacífico y América del Norte, con expansión a mercados emergentes | |

| Fuente: Mordor Intelligence | |||

La Caída de los Costos de Tránsito Desafía el Retorno de Inversión

La presión continua a la baja sobre las tarifas de tránsito IP mayorista debilita el argumento simple de descarga de costos para los dispositivos de caché en las instalaciones. Según los informes de operadores globales, los precios de tránsito por megabit han caído en porcentajes de dos dígitos anualmente desde mediados de la década de 2010, reduciendo el horizonte de equilibrio para las inversiones en caché. Los operadores ahora justifican los despliegues combinando los ahorros de tráfico con servicios de borde generadores de ingresos y garantías de latencia, en lugar de depender únicamente de la economía del ancho de banda. El mercado de caché transparente, por tanto, pivota hacia propuestas de valor multiservicios que agrupan seguridad, analítica y cómputo junto con el almacenamiento de contenido.

La Fragmentación de APIs Propietarias Dificulta la Interoperabilidad

Las estrategias multi-CDN dependen de un control de caché uniforme, pero las interfaces propietarias complican la orquestación. El Grupo de Trabajo de Ingeniería de Internet ha destacado la ausencia de estándares armonizados para la interconexión de CDN, lo que impulsa el trabajo en curso sobre Campos de Encabezado de Respuesta HTTP Dirigidos. La publicación por parte de Akamai del Control de Caché Dirigido marca un avance en la industria, pero también subraya cómo las extensiones específicas de cada proveedor pueden consolidar la dependencia.[3]"Akamai Completa la Adquisición de Activos Seleccionados de Edgio," Akamai, akamai.com Las empresas reacias a comprometerse con arquitecturas de un solo proveedor pueden retrasar los despliegues hasta que maduren las especificaciones abiertas, frenando el crecimiento a corto plazo en segmentos del mercado de caché transparente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Impulso de la Nube Contrarresta el Liderazgo en las Instalaciones

Las instalaciones en las instalaciones retuvieron el 52,5% de la participación del mercado de caché transparente en 2024, lo que refleja los ciclos de adquisición establecidos y la supervisión regulatoria en sectores como las telecomunicaciones y los servicios públicos. Sin embargo, el segmento de nube/Caché como Servicio crece a una CAGR del 17,23% a medida que las empresas valoran la elasticidad de pago por crecimiento y el aprovisionamiento rápido. Se prevé que el tamaño del mercado de caché transparente para los modelos en la nube se más que duplique para 2030, impulsado por las zonas de borde 5G que permiten a los operadores activar capacidad de caché en cuestión de minutos. Los dispositivos virtuales solo de software ocupan un punto intermedio, ofreciendo independencia del hardware sin depender completamente de la nube pública.

La iniciativa Gecko de Akamai demuestra la convergencia estratégica: la empresa tiene como objetivo instalar nodos de cómputo listos para contenedores en 4.100 puntos de presencia, convirtiendo efectivamente cada sitio de caché en una micronube con seguridad y enrutamiento integrados. Los primeros despliegues en 100 ciudades a finales de 2024 están validando el modelo y alentando a los competidores a emular un paradigma de caché más cómputo. A medida que maduran los marcos de orquestación, los compradores verán el caché, el cómputo sin servidor y la inferencia de IA como bloques de construcción inseparables de servicios en el borde de la red, acelerando aún más la demanda centrada en la nube dentro del mercado de caché transparente.

Por Tipo de Contenido: La IA Generativa Remodela el Dominio del Video

El video mantuvo una participación dominante del 76,7% del tamaño del mercado de caché transparente en 2024, anclado por las bibliotecas de streaming de formato largo y las transmisiones de deportes en vivo. Los clips de formato corto generados por IA generativa registran ahora una CAGR del 18,74%, añadiendo objetos personalizados de alta rotación que deben servirse dentro de plazos ajustados. Las actualizaciones de software de gran tamaño, los parches de videojuegos y las reparaciones de fotogramas I constituyen una carga secundaria en aumento, especialmente en Asia-Pacífico donde el juego móvil experimenta un auge. Los objetos web estáticos mantienen una base estable, mientras que nichos de rápido crecimiento como los audiolibros y el audio inmersivo se apoyan en una mejor compresión y protocolos adaptativos de baja tasa de bits.

Los perfiles de almacenamiento están cambiando: McKinsey prevé un crecimiento anual del 62% en el almacenamiento para entrenamiento de IA y del 105% en inferencia entre 2025 y 2028, inyectando picos de demanda impredecibles. Las arquitecturas de caché transparente están adoptando, por tanto, NVMe sobre TCP, memoria por niveles y precarga predictiva para acomodar las cargas de trabajo de IA con alta intensidad de escritura. Los proveedores capaces de alinear la lógica de caché con los flujos de renderizado generativo están en posición de ganar una participación desproporcionada a medida que evoluciona la industria de caché transparente.

Por Usuario Final: Las Plataformas OTT Reducen la Brecha con los ISPs

Los ISPs y las operadoras de telecomunicaciones controlaron el 45,5% de la participación del mercado de caché transparente en 2024, aprovechando la propiedad del último kilómetro y las instalaciones de grado operador. Las plataformas OTT, sin embargo, avanzan a una CAGR del 15,40%, buscando la integración de caché dentro del operador para monetizar los niveles con soporte publicitario y reducir los gastos de entrega de contenido. Los proveedores empresariales y de coubicación constituyen un grupo de rápida diversificación a medida que la nube híbrida acerca los datos a las sucursales. Los usuarios académicos y del sector público emplean cachés transparentes para distribuir recursos educativos abiertos y video de servicio público.

El modelo Open Connect de Netflix demostró los beneficios bilaterales del emparejamiento profundo de caché, alentando a Amazon Prime Video, Disney+ y los servicios de streaming regionales a buscar acuerdos similares. La aceptación por parte de los operadores está aumentando porque los nodos de caché transparente preservan el control sobre la calidad de servicio mientras transforman a los proveedores de contenido en co-inversores en la infraestructura de borde de la red. El ecosistema resultante difumina los límites tradicionales, posicionando la colaboración como el principal motor de crecimiento dentro del mercado de caché transparente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Red: Las Redes Móviles Impulsan la Integración en el Borde de la Red

Las redes de banda ancha fija, incluidas las de cable y fibra hasta el hogar, representaron el 51,0% del tamaño del mercado de caché transparente en 2024 gracias a la amplia capacidad de backhaul y los patrones de uso predecibles. Las redes móviles se expanden a una CAGR del 16,79% a medida que la arquitectura 5G exige nodos de borde ultradistribuidos coubicados con unidades de radio. Los algoritmos de caché eficientes en energía ofrecen ahorros del 21% en entornos 5G, aliviando las presiones de carbono y costos de los operadores [APPLIEDSCIENCES]. Los puntos de acceso Wi-Fi público se benefician de la proliferación del trabajo remoto, mientras que las redes privadas de campus adoptan el caché transparente para garantizar el rendimiento para el Internet de las Cosas industrial y la formación en realidad extendida.

La evolución de las asignaciones de espectro y la segmentación de redes permiten políticas de caché diferenciadas que alinean los objetivos de latencia, seguridad y monetización con los niveles de servicio individuales. Esta flexibilidad consolida la infraestructura móvil como el catalizador más potente para la expansión del mercado de caché transparente hasta 2030.

Análisis Geográfico

El tamaño del mercado de caché transparente en América del Norte se beneficia de una sólida cobertura de 5G, con operadores que pasan de nodos centrados en dispositivos a nodos nativos de la nube capaces de ajustar la capacidad en tiempo real. Las alianzas estratégicas, como el acuerdo de infraestructura en la nube de USD 100 millones de Akamai con una empresa tecnológica global, prometen inyectar nuevo capital en las ubicaciones de borde de la red, manteniendo el impulso de crecimiento de dos dígitos. El potencial competitivo también proviene de los ISPs que agrupan servicios gestionados de Kubernetes y seguridad en torno a los activos de caché, creando propuestas empresariales sólidas que superan las ofertas puramente de ancho de banda.

La CAGR del 18,90% de Asia-Pacífico refleja la escala de las subastas regionales de espectro, los despliegues de redes y las actualizaciones de dispositivos. Las enormes bases de suscriptores multiplican el retorno de cada caché incremental desplegado, lo que lleva a los operadores a dar el salto directamente a las arquitecturas definidas por software. Los estímulos gubernamentales y los proyectos de cables submarinos transfronterizos refuerzan aún más el suministro de ancho de banda, mientras que los mandatos de baja latencia de los segmentos de juegos en la nube y comercio en vivo hacen indispensable el caché transparente. Las ventajas regionales en la cadena de suministro de semiconductores y fabricación de servidores acortan los plazos de entrega, acelerando la ejecución de proyectos.

Europa alinea el crecimiento del caché transparente con sus objetivos del Pacto Verde. La ubicación consciente del consumo energético, el uso de contratos de energía renovable y las prácticas de renovación de hardware de economía circular influyen en la selección de proveedores. La interoperabilidad sigue siendo un foco estratégico: los organismos de política favorecen los estándares abiertos que evitan la dependencia de proveedores, fomentando los despliegues de múltiples proveedores entre las operadoras incumbentes y los ISPs regionales. A medida que los centros de datos de borde proliferan a lo largo de los corredores ferroviarios y las rutas de fibra municipal, la penetración del mercado de caché transparente se amplía más allá de las metrópolis de primer nivel hacia ciudades secundarias que albergan grupos de alta densidad de trabajadores remotos y estudiantes en línea.

Panorama Competitivo

Iniciativas gubernamentales de infraestructura inteligente

El mercado de caché transparente muestra una concentración moderada. Los proveedores de CDN establecidos refuerzan la integración vertical adquiriendo capacidades de cómputo en el borde de la red, seguridad y equilibrio de carga. La adquisición por parte de Akamai de los contratos de clientes de Edgio, proyectada para añadir entre USD 80 millones y USD 100 millones en ingresos en 2025, ejemplifica el impulso por consolidar las huellas de servicio en el extremo inferior de la cadena. Los hiperescaladores de la nube integran la lógica de caché transparente en plataformas de Kubernetes distribuidas, ofreciendo control de políticas unificado entre regiones.

La diferenciación tecnológica converge en arquitecturas definidas por software y basadas en API que reducen el costo total de propiedad en un estimado del 51% frente al hardware propietario. Los proveedores compiten en inteligencia del orquestador, algoritmos de precarga predictiva y seguridad de confianza cero integrada en los nodos de caché. La eficiencia energética es un campo de batalla emergente: la investigación evidencia ahorros del 21% en energía cuando los cachés migran dinámicamente objetos en función de la intensidad de carbono de las redes eléctricas locales. Los operadores que evalúan licitaciones ponderan cada vez más las hojas de ruta de operaciones sostenibles junto con las métricas de rendimiento bruto.

Las asociaciones estratégicas dominan la actividad de comercialización. Más de 175 proveedores de servicios han adoptado la plataforma Open Edge Cloud de Qwilt, lo que subraya el apetito por soluciones de caché de marca blanca que preservan la identidad de marca y la propiedad del cliente. El acuerdo de analítica Deepfield de Nokia con el ISP Fibrus destaca cómo la visibilidad de la red aumenta las políticas de caché para mitigar los picos de congestión. A medida que emergen las cargas de trabajo de IA generativa, los competidores se apresuran a integrar la transcodificación asistida por GPU y la inferencia en el borde de la red, prometiendo nuevas líneas de valor para la industria de caché transparente durante los próximos cinco años.

Líderes de la Industria de Caché Transparente

Akamai Technologies, Inc.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- 2025: Ericsson y Google Cloud presentaron Ericsson On-Demand, una plataforma de Software como Servicio para funciones de núcleo de red 5G que integra resolución de problemas asistida por IA y asignación elástica de recursos.

- Abril de 2025: El ISP de banda ancha Fibrus firmó un acuerdo de cinco años con Nokia para desplegar la suite de analítica Deepfield, mejorando la seguridad de la red y la optimización del tráfico a medida que el operador escala más allá de 100.000 conexiones.

- Febrero de 2025: Akamai Technologies aseguró un acuerdo de computación en la nube plurianual que supera los USD 100 millones para actualizar la infraestructura de borde global y ofrecer clústeres de Kubernetes gestionados.

- Febrero de 2025: o2 Telefónica activó la primera red comercial de Cloud RAN utilizando software de Ericsson, demostrando el escalado en tiempo real dentro de una arquitectura autónoma de 5G.

Alcance del Informe Global del Mercado de Caché Transparente

| Dispositivos en las Instalaciones |

| Virtualizado/Solo Software |

| Nube / Caché como Servicio |

| Video |

| Actualizaciones de Software de Gran Tamaño y Videojuegos |

| Objetos y Archivos Web |

| Otros (Audio, libros electrónicos, etc.) |

| ISPs y Operadoras de Telecomunicaciones |

| Plataformas OTT / Streaming |

| Empresas y Operadores de Centros de Datos |

| Academia y Sector Público |

| Otros Usuarios Finales |

| Banda Ancha Fija (Cable/Fibra hasta el Hogar) |

| Móvil (3G/4G/5G) |

| Wi-Fi Público / Puntos de Acceso |

| Redes Privadas y de Campus |

| Otros Tipos de Red |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Modo de Implementación | Dispositivos en las Instalaciones |

| Virtualizado/Solo Software | |

| Nube / Caché como Servicio | |

| Por Tipo de Contenido | Video |

| Actualizaciones de Software de Gran Tamaño y Videojuegos | |

| Objetos y Archivos Web | |

| Otros (Audio, libros electrónicos, etc.) | |

| Por Usuario Final | ISPs y Operadoras de Telecomunicaciones |

| Plataformas OTT / Streaming | |

| Empresas y Operadores de Centros de Datos | |

| Academia y Sector Público | |

| Otros Usuarios Finales | |

| Por Tipo de Red | Banda Ancha Fija (Cable/Fibra hasta el Hogar) |

| Móvil (3G/4G/5G) | |

| Wi-Fi Público / Puntos de Acceso | |

| Redes Privadas y de Campus | |

| Otros Tipos de Red | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de caché transparente?

Los principales catalizadores son la participación del video del 75% en el tráfico IP, las arquitecturas de nube en el borde de la red 5G y el contenido de IA generativa que exige almacenamiento de latencia ultrabaja, lo que en conjunto empuja al mercado hacia una CAGR del 15,23% hasta 2030.

¿Qué tamaño tiene el mercado de caché transparente hoy en día?

El tamaño del mercado de caché transparente fue de USD 3,05 mil millones en 2025 y se prevé que alcance los USD 6,21 mil millones en 2030.

¿Qué modelo de implementación se expande más rápidamente?

La Nube/Caché como Servicio lidera con una CAGR del 17,23%, superando tanto a los dispositivos en las instalaciones como a las opciones de software virtual únicamente.

¿Por qué las plataformas OTT invierten en caché integrado por el operador?

La integración de cachés dentro de las redes de los operadores mejora la calidad de la experiencia y compensa los costos de entrega; los ingresos OTT de los niveles con soporte publicitario aumentan mientras que los ISPs obtienen nuevas fuentes de ingresos mayoristas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico, con una CAGR esperada del 18,90%, impulsada por USD 259 mil millones en inversión en redes centrada en 5G y una rápida expansión de centros de datos.

¿Cómo reduce el caché definido por software los costos operativos?

Al desacoplar la lógica de caché de los dispositivos propietarios, los operadores logran ahorros de hasta el 51% en el costo total de propiedad mediante la orquestación automatizada y las licencias basadas en el consumo.

Última actualización de la página el: