Tamaño y Cuota del Mercado de Envases de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Tailandia por Mordor Intelligence

El tamaño del mercado de envases de Tailandia fue valorado en USD 15.680 millones en 2025 y se estima que crecerá desde USD 16.400 millones en 2026 hasta alcanzar USD 20.340 millones en 2031, a una CAGR del 4,4% durante el período de previsión (2026-2031). La trayectoria de crecimiento refleja el doble papel de Tailandia como potencia regional exportadora de alimentos y como centro emergente de comercio electrónico, ambos factores que estimulan la demanda de envases sostenibles y rentables. Las entradas de capital por valor de THB 721.000 millones (USD 20.600 millones) aprobadas por la Junta de Inversiones en 2024 canalizan nuevo gasto hacia el procesamiento de alimentos, la automatización y, por extensión, las líneas de envasado. Los convertidores ya están rediseñando sus carteras para cumplir con los objetivos de responsabilidad extendida del productor previstos en el borrador de la Ley de Envases, que favorecen estructuras más ligeras y de material único frente a los formatos rígidos y pesados. Mientras tanto, los volúmenes diarios de paquetes que superan los 7 millones aceleran la adopción de sobres de envío y bolsas de fondo plano que reducen los costes de flete y minimizan los daños.

Conclusiones Clave del Informe

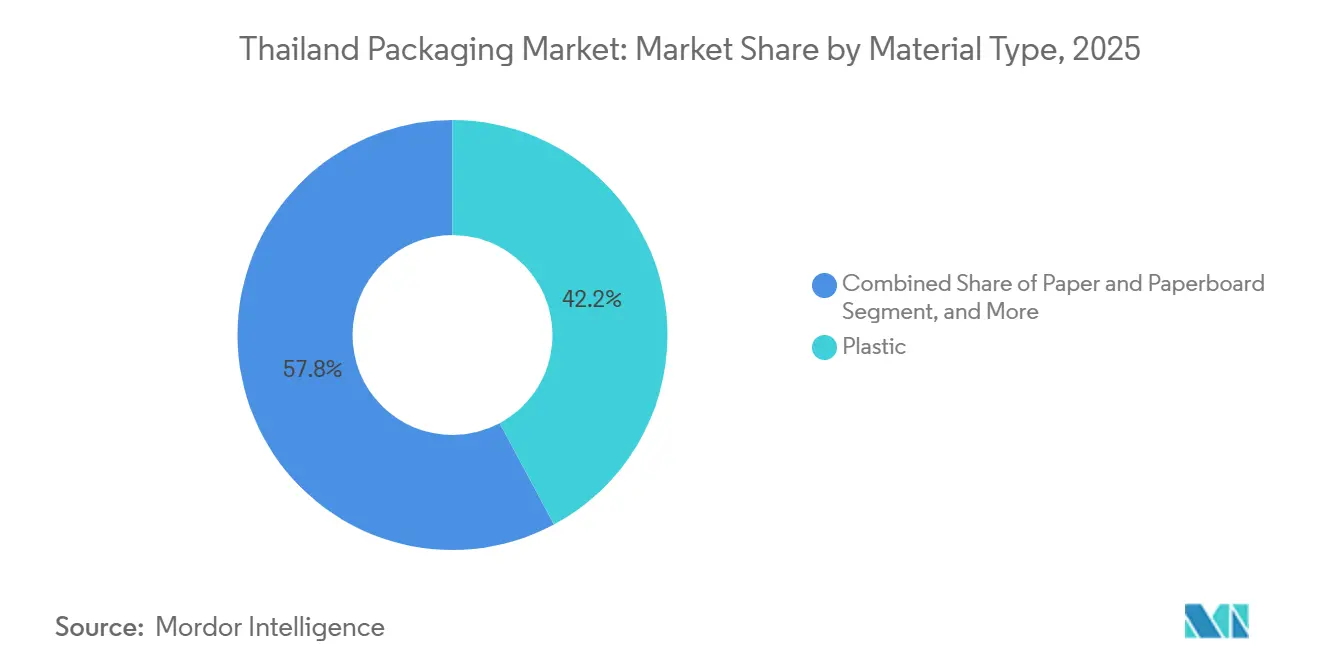

- Por tipo de material, el plástico capturó el 42,18% de la cuota del mercado de envases de Tailandia en 2025, mientras que se prevé que el tereftalato de polietileno reciclado se expanda a una CAGR del 4,92% hasta 2031.

- Por tipo de producto, las bolsas de fondo plano registraron el crecimiento más rápido con una CAGR del 5,01%, mientras que las bolsas lideraron con una cuota de ingresos del 28,24% del tamaño del mercado de envases de Tailandia en 2025.

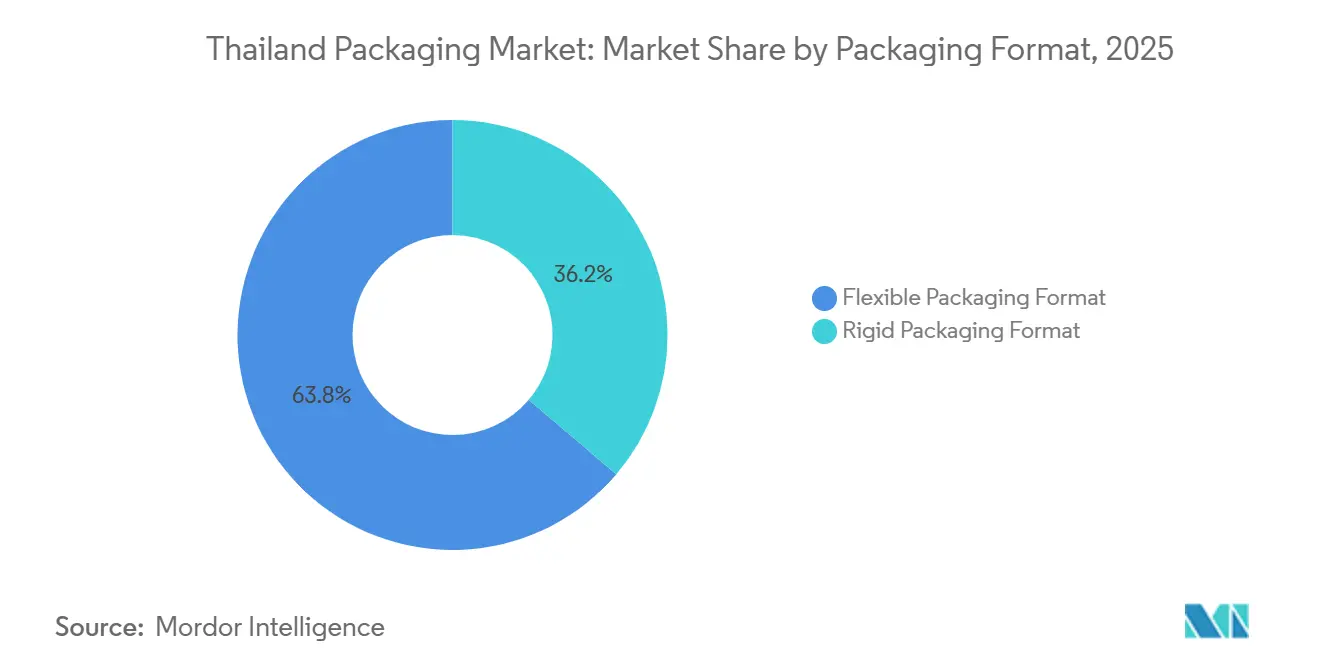

- Por formato de envase, los envases flexibles dominaron con el 63,78% del valor en 2025 y se proyecta que amplíen su ventaja creciendo al 5,25% hasta 2031.

- Por industria de usuario final, la alimentación representó el 35,39% de los ingresos de 2025, aunque los alimentos y bebidas con infusión de cannabis están preparados para registrar una CAGR del 4,98% una vez que se recupere la claridad regulatoria.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Producción de Alimentos y Bebidas | +1.20% | Nacional, con concentración en las regiones Central y Oriental | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico y los Volúmenes de Paquetería | +1.00% | Nacional, con alta densidad urbana en Bangkok, Chiang Mai, Phuket | Corto plazo (≤ 2 años) |

| Demanda de Envases Convenientes y Flexibles | +0.80% | Nacional, acelerado en centros urbanos | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad y Economía Circular | +0.70% | Nacional, con adopción temprana en sectores orientados a la exportación | Largo plazo (≥ 4 años) |

| Incentivos de la Junta de Inversiones para la Automatización del Envasado | +0.50% | Nacional, con zonas prioritarias en el Corredor Económico Oriental | Mediano plazo (2-4 años) |

| Los Alimentos y Bebidas con Infusión de Cannabis Requieren Envases Seguros para Niños | +0.20% | Nacional, la incertidumbre regulatoria limita el impacto a corto plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Alimentos y Bebidas

Tailandia exportó productos alimentarios por valor de USD 32.800 millones en 2024, un desempeño que impulsa la demanda de envases porque las exportaciones de larga conservación necesitan películas de barrera multicapa que preserven el sabor durante el largo tránsito.[1]Asociación de Procesadores de Alimentos de Tailandia, "Las Exportaciones de Alimentos de Tailandia Alcanzan USD 32.800 Millones en 2024," THAIFOODPROCESSORS.ORG La utilización de la capacidad en las fábricas de alimentos nacionales ascendió al 78% en 2025, manteniendo los pedidos de cajas de cartón corrugado, bolsas de fondo plano y envases asépticos.[2]Oficina de Economía Industrial, "La Utilización de la Capacidad de Fabricación de Alimentos Alcanza el 78% en 2025," OIE.GO.TH Los hoteles, restaurantes y compradores institucionales gastaron USD 35.400 millones en 2025 a medida que el turismo se recuperó, fortaleciendo la demanda local de kits de comidas listas para consumir que dependen de bandejas aptas para microondas.[3]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "El Mercado de Hoteles, Restaurantes e Instituciones Totaliza USD 35.400 Millones en 2025," FAS.USDA.GOV El doble motor exportador-doméstico permite a los convertidores trasladar las fluctuaciones del coste de la resina a los precios sin pérdida de volumen. En consecuencia, se espera que el aumento del procesamiento de alimentos añada 1,2 puntos porcentuales a la CAGR del mercado de envases de Tailandia entre 2026 y 2031.

Crecimiento del Comercio Electrónico y los Volúmenes de Paquetería

El líder de mensajería Kerry Express gestionó entre 7 y 8 millones de paquetes diarios durante 2025, lo que refleja un incremento de volumen de dos dígitos desde 2022.[4]Baker McKenzie, "El Borrador de la Ley de Envases de Tailandia y el Marco de Responsabilidad Extendida del Productor," BAKERMCKENZIE.COM Cada paquete utiliza un sobre de polietileno o una caja de cartón corrugado, y el cambio hacia el servicio en el mismo día favorece las soluciones preformadas y ligeras que acortan los ciclos de empaquetado y envío. El valor bruto de la mercancía nacional alcanzó los THB 100.000 millones (USD 2.900 millones) en 2025, con los bienes de moda y de salud y belleza registrando las tasas de recompra más altas. Los operadores de paquetería solicitan ahora sobres reciclables o biodegradables para cumplir con los compromisos climáticos corporativos, impulsando la demanda de sobres de papel con burbujas y cojines de aire compostables. A medida que la red de última milla satura Bangkok y se expande hacia centros provinciales, el comercio electrónico seguirá contribuyendo aproximadamente 1 punto porcentual al crecimiento del mercado hasta 2028.

Demanda de Envases Convenientes y Flexibles

Las bolsas de porción individual, las bolsas resellables y los formatos de porción controlada aumentaron su participación en el valor del envasado flexible del 22% en 2022 al 28% en 2025, reflejando hogares más pequeños y hábitos alimenticios en movimiento. Las cadenas minoristas amplían los lineales de kits de comidas refrigeradas y a temperatura ambiente, apoyándose en bolsas multicompartimento que separan las salsas de las proteínas y capturan una prima de precio del 15%-20% sobre las bandejas rígidas. Los establecimientos de comercio moderno ya representan el 65% de las ventas de alimentos envasados y crecen a un ritmo anual del 6%, inclinando aún más la demanda hacia envases flexibles de valor añadido. Los convertidores integran marcado láser, sellos a prueba de manipulaciones y trazabilidad mediante códigos QR para justificar márgenes más elevados. Se proyecta que la tendencia hacia la conveniencia eleve la CAGR del mercado de envases de Tailandia en 0,8 puntos porcentuales a mediano plazo.

Mandatos de Sostenibilidad y Economía Circular

El borrador de la Ley de Envases de Tailandia, previsto para su aplicación en 2027, obligará a los productores a financiar la recogida y el reciclaje de forma proporcional al tonelaje puesto en el mercado. SCG Packaging se alineó de forma anticipada, comprometiéndose a tener una cartera 100% reciclable para 2030 y emisiones netas cero para 2050. El Banco Asiático de Desarrollo estima un potencial anual de USD 1.200 millones en la valorización de residuos plásticos si la participación de los consumidores supera el 40%. Los pioneros que adopten películas de material único y procesos con certificación ISO 14001 captarán espacio en los lineales a expensas de los rezagados una vez que comiencen las tarifas de responsabilidad extendida del productor. En consecuencia, los mandatos de sostenibilidad están llamados a añadir 0,7 puntos porcentuales al crecimiento del mercado a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones de Plásticos de Un Solo Uso e Impuestos Ecológicos | -0.60% | Nacional, con aplicación más estricta en Bangkok y zonas turísticas | Corto plazo (≤ 2 años) |

| Precios Volátiles de Resinas Petroquímicas | -0.50% | Nacional, con repercusión de los mercados regionales de petróleo crudo | Corto plazo (≤ 2 años) |

| Escasez de Materia Prima de rPET Apta para Uso Alimentario | -0.30% | Nacional, dependencia de importaciones de Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Competencia de Importaciones de Bajo Coste de Vietnam y China | -0.40% | Nacional, concentrada en los segmentos de cartón corrugado y película flexible | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Plásticos de Un Solo Uso e Impuestos Ecológicos

Una prohibición nacional sobre bolsas oxodegradables, envases de poliestireno para alimentos y pajitas de plástico entró en vigor el 1 de enero de 2025, con multas de hasta THB 100.000 (USD 2.857) por infracción. Los minoristas optaron por pajitas de papel y envases de bagazo que cuestan entre un 20% y un 40% más, reduciendo los márgenes del sector de restauración. La prohibición eliminó aproximadamente 50.000 toneladas métricas de demanda anual de poliestireno, obligando a los extrusores a paralizar líneas o reconvertirlas hacia el polipropileno. Los recargos de impuestos ecológicos planificados de THB 2 a THB 5 por kilogramo (USD 0,06-USD 0,14) sobre la resina virgen podrían agravar la carga de costes. En conjunto, estos factores restan 0,6 puntos porcentuales a la CAGR del mercado de envases de Tailandia a corto plazo.

Precios Volátiles de Resinas Petroquímicas

Los precios al contado del polipropileno oscilaron entre USD 950 y USD 1.150 por tonelada métrica durante 2025, una fluctuación trimestral del 15%-20% provocada por la volatilidad del petróleo crudo y las interrupciones en los crackers regionales. La resina de PET para botellas alcanzó un máximo de USD 1.050 por tonelada métrica en el segundo trimestre de 2025 antes de retroceder a USD 920 a finales de año. Los convertidores, cubiertos con contratos de suministro de 30 a 60 días, tuvieron dificultades para trasladar los picos de precio a los acuerdos anuales, erosionando los márgenes brutos hasta en 300 puntos básicos e incrementando las necesidades de capital circulante. En consecuencia, la turbulencia en los precios de las resinas resta 0,5 puntos porcentuales a la CAGR proyectada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Contenido Reciclado Remodela el Dominio del Plástico

El plástico capturó el 42,18% del valor en 2025, aunque el PET reciclado avanza a un ritmo del 4,92% de CAGR, subrayando el giro hacia la materia prima circular a medida que las marcas globales persiguen objetivos de resina posconsumo del 25%-50%. El tamaño del mercado de envases de Tailandia para botellas de rPET por sí solo está proyectado para crecer más rápido que los equivalentes vírgenes porque Indorama Ventures puso en marcha una línea apta para uso alimentario de 50.000 toneladas métricas a finales de 2025. El polipropileno y el polietileno de alta densidad crecen en el rango del 4% bajo, pero se enfrentan a los vientos en contra de los impuestos ecológicos, mientras que la demanda de poliestireno colapsó tras la prohibición.

El papel y el cartón representaron aproximadamente el 28% del valor de 2025, impulsados por un crecimiento de la producción del 5,2% en las fábricas nacionales que satisfacen los crecientes pedidos de cajas para comercio electrónico. El metal representó el 18%, con su avance vinculado a las inversiones de Thai Beverage Can y Ball Corporation en tecnología de aluminio ligero. El vidrio siguió con el 12%, con BG Container Glass apostando por las eficiencias de la modernización de hornos, pero cediendo cuota a las botellas de PET más ligeras. En conjunto, la dinámica de los materiales demuestra cómo las primas de sostenibilidad y la economía logística reconfiguran el mercado de envases de Tailandia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas de Fondo Plano Superan a las Bolsas en el Segmento Flexible

Las bolsas representaron el 28,24% de los ingresos de 2025, aunque las bolsas de fondo plano crecen más rápido al 5,01% a medida que los consumidores prefieren formatos resellables y con base estable. La cuota del mercado de envases de Tailandia para las bolsas de fondo plano se beneficia de márgenes del convertidor del 12%-15%, superiores a los de las líneas de bolsas estándar, gracias a las características de cierre de cremallera y boquilla. Las películas y envolturas aumentan un 4,7% gracias a la paletización para exportación y la agricultura en invernadero en el Corredor Económico Oriental.

Las botellas, tarros y tapas de plástico rígido registran colectivamente una CAGR del 4,2%, impulsados por la demanda de bebidas y cuidado personal. Las tapas ancladas añaden entre USD 0,01 y USD 0,02 cada una, pero evitan la basura y cumplen con las próximas normas de responsabilidad extendida del productor. Las cajas de cartón corrugado, los estuches plegables y los envases de fibra moldeada para llevar completan los productos de papel, aprovechando la prohibición de espuma de enero de 2025 para ganar contratos en el sector de restauración. El panorama de productos señala una inclinación continua hacia formatos de valor añadido dentro del mercado de envases de Tailandia.

Por Formato de Envase: El Dominio del Flexible se Amplía por Coste y Sostenibilidad

Los envases flexibles aportaron el 63,78% del valor de 2025 y deberían extenderse a casi dos tercios para 2031, creciendo al 5,25%. Cada bolsa de fondo plano o sobre de envío utiliza hasta un 80% menos de peso de material y reduce el carbono del flete, ventajas amplificadas por los 7-8 millones de paquetes diarios. Las ganancias de cuota del mercado de envases de Tailandia para los convertidores de flexible también provienen de sus márgenes de EBITDA del 14%-16% frente al 10%-12% de las líneas rígidas.

Los formatos rígidos mantienen su relevancia en bebidas y productos farmacéuticos, aunque las prohibiciones de un solo uso y las mayores tarifas de responsabilidad extendida del productor limitan el crecimiento al 4%. Una vez que la Ley de Envases imponga gravámenes basados en el peso, los analistas esperan otro movimiento de 50-100 puntos básicos hacia las opciones flexibles. La competencia entre formatos dependerá, por tanto, de las credenciales de reciclabilidad y las innovaciones de diseño orientadas a la reutilización.

Por Industria de Usuario Final: La Alimentación Lidera, la Incertidumbre del Cannabis Nubla las Perspectivas

La alimentación representó el 35,39% del valor de 2025, impulsada por las exportaciones récord de comidas listas para consumir y agua de coco que necesitan envases asépticos, bolsas con atmósfera modificada y bandejas aptas para microondas. Las bebidas ocuparon el segundo lugar con el 22%, impulsadas por la expansión de latas de aluminio para bebidas energéticas. Los envases farmacéuticos crecieron un 4,8% gracias a la adopción de blísteres, viales y cierres resistentes a niños, mientras que los cosméticos se apoyaron en compactos recargables para una CAGR del 4,6%.

Los segmentos industrial y agrícola se mueven en el rango del 3% alto al 4% bajo a medida que aumentan las inversiones petroquímicas y en invernaderos. Los productos con infusión de cannabis, aunque con una base pequeña, aún proyectan una CAGR del 4,98% condicionada a un reajuste de la política tras la recriminalización de finales de 2024 que dejó inmovilizado el inventario de cierres resistentes a niños. La diversidad de usos finales amortigua el mercado de envases de Tailandia frente a las perturbaciones cíclicas.

Análisis Geográfico

Las regiones Central y Oriental, que albergan Bangkok y el Corredor Económico Oriental, generan la mayor parte de los ingresos del mercado de envases de Tailandia porque concentran clústeres de procesamiento de alimentos, complejos petroquímicos y las mayores densidades de paquetería. Los centros de distribución de comercio electrónico cerca de las vías de circunvalación de Bangkok amplifican la demanda de cajas de cartón corrugado y sobres de polietileno. Mientras tanto, los puertos costeros de Chonburi y Rayong impulsan los flujos de exportación que favorecen las películas de barrera contra la humedad y los envolturas extensibles aptas para el transporte marítimo.

Los centros del norte, como Chiang Mai y Chiang Rai, muestran un consumo creciente de aperitivos para llevar y bebidas listas para consumir, ampliando la necesidad local de bolsas de fondo plano y latas ligeras. Los operadores logísticos extienden la entrega en el mismo día a estas ciudades secundarias, multiplicando así los requisitos de sobres de paquetería. El Noreste, históricamente agrario, comienza a adoptar películas para ensilaje y sacos de fertilizantes a medida que los proyectos de invernadero se expanden bajo las iniciativas de irrigación gubernamentales.

En el Sur, Phuket y Hat Yai registran una alta rotación turística que acelera las ventas de bebidas en porciones individuales, llevando las líneas de latas de aluminio hacia la plena capacidad. El comercio fronterizo con Malasia canaliza cajas de cartón corrugado y botellas de vidrio retornables hacia las cadenas de suministro transfronterizas. En conjunto, la dispersión geográfica equilibra el mercado de envases de Tailandia, garantizando que el crecimiento no dependa excesivamente de ninguna provincia en particular.

Panorama Competitivo

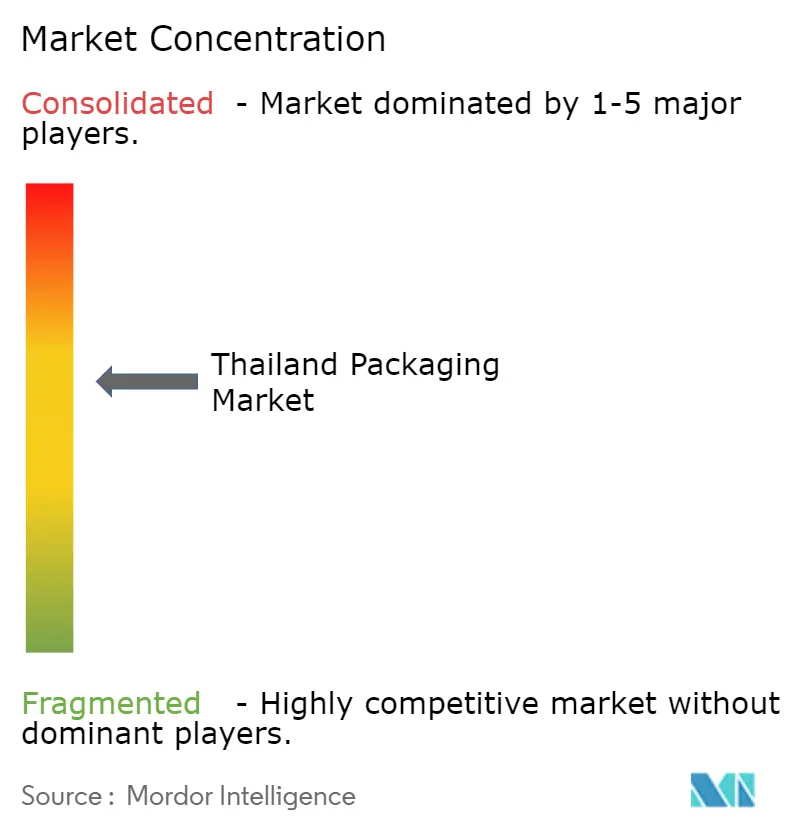

El sector de envases de Tailandia está moderadamente concentrado: los cinco principales proveedores controlan aproximadamente el 40%-45% del valor del mercado, aunque compiten junto a 200 convertidores más pequeños. SCG Packaging aprovecha la integración vertical con filiales petroquímicas para asegurar resina a precios estables y codesarrollar diseños reciclables con propietarios de marcas multinacionales. BG Container Glass apuesta por la modernización de hornos para reducir el consumo de gas en un 8% y aumentar el rendimiento en un 15%, compensando la desventaja de peso del vidrio. TPAC Packaging se especializa en botellas de PET personalizadas y ha implementado sensores de mantenimiento predictivo que elevan el tiempo de actividad de las líneas en un 10%.

Los actores internacionales intensifican la rivalidad. Amcor lanzó bolsas de aperitivos de polietileno de material único y pilota contenedores de recogida de películas en tiendas de Bangkok y Phuket. Huhtamaki introdujo una caja de bagazo compostable que gana contratos de restaurantes de servicio rápido afectados por la prohibición de espuma. Sealed Air comercializa soluciones de amortiguación a base de fibra y de material único que satisfacen los mandatos de reciclabilidad de los operadores de mensajería. Ball Corporation escala latas ligeras de dos piezas para reducir el consumo de aluminio en un 10%, limitando la exposición a los picos de precios de los metales.

Las empresas más pequeñas aún encuentran espacio ofreciendo servicios ágiles de tiradas cortas y utillaje especializado para formatos farmacéuticos, cosméticos y resistentes a niños. Sin embargo, las próximas tarifas de responsabilidad extendida del productor y los requisitos de la norma ISO 14001 pueden elevar los costes de cumplimiento, acelerando la consolidación a medida que los actores con escaso capital salen del mercado o se fusionan. La adopción tecnológica —gemelos digitales, inspección por visión artificial y montaje automatizado de planchas— probablemente separará a los ganadores de los rezagados en los próximos cinco años.

Líderes de la Industria de Envases de Tailandia

SCG Packaging Public Co. Ltd

BG Container Glass Public Co. Ltd

TPAC Packaging Public Co. Ltd

Thai Beverage Can Co. Ltd

TBPI Public Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kasikornbank prioriza los préstamos con criterios ambientales, sociales y de gobernanza para la automatización del envasado dentro de su cartera de préstamos corporativos.

- Noviembre de 2024: SCG Chemicals lanza SCGC Green Polymer, una familia de ecopolímeros alineada con los objetivos de economía circular.

- Septiembre de 2024: Indorama Ventures establece plantas de rPET en empresa conjunta con una capacidad total de 100 kt/año para cumplir con las normas de contenido reciclado del 30%.

- Julio de 2024: PTG Energy publica el Informe de Sostenibilidad 2023, que describe las iniciativas de conversión de residuos en energía que influyen en las necesidades de envases de lubricantes.

Alcance del Informe del Mercado de Envases de Tailandia

El Informe del Mercado de Envases de Tailandia está segmentado por Tipo de Material (Papel y Cartón, Plástico, Metal, Vidrio de Envase), Tipo de Producto (Producto de Papel y Cartón, Producto Plástico, Producto Metálico, Producto de Vidrio de Envase), Formato de Envase (Rígido, Flexible), Industria de Usuario Final (Alimentación, Bebidas, Farmacéutico y Médico, Cuidado Personal y Cosmética, Industrial y Químico, Agricultura, Automoción, Otras Industrias de Usuario Final), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón | |

| Plástico | Polipropileno (PP) |

| HDPE y LDPE | |

| PET | |

| PVC | |

| PS | |

| Otros Plásticos | |

| Metal | |

| Vidrio de Envase |

| Producto de Papel y Cartón | Estuche Plegable y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Corrugado | ||

| Productos de Papel de Un Solo Uso | ||

| Otros Tipos de Papel y Cartón | ||

| Producto Plástico | Plásticos Rígidos | Botellas y Tarros |

| Tapas y Cierres | ||

| Productos de Grado a Granel | ||

| Otros Plásticos Rígidos | ||

| Plásticos Flexibles | Bolsas de Fondo Plano | |

| Bolsas | ||

| Películas y Envolturas | ||

| Otros Plásticos Flexibles | ||

| Producto Metálico | Latas | |

| Tapas y Cierres | ||

| Envases de Aerosol | ||

| Otros Productos Metálicos | ||

| Producto de Vidrio de Envase | Botellas | |

| Tarros | ||

| Formato de Envase Rígido |

| Formato de Envase Flexible |

| Alimentación |

| Bebidas |

| Farmacéutico y Médico |

| Cuidado Personal y Cosmética |

| Industrial y Químico |

| Agricultura |

| Automoción |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Polipropileno (PP) | ||

| HDPE y LDPE | |||

| PET | |||

| PVC | |||

| PS | |||

| Otros Plásticos | |||

| Metal | |||

| Vidrio de Envase | |||

| Por Tipo de Producto | Producto de Papel y Cartón | Estuche Plegable y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Corrugado | |||

| Productos de Papel de Un Solo Uso | |||

| Otros Tipos de Papel y Cartón | |||

| Producto Plástico | Plásticos Rígidos | Botellas y Tarros | |

| Tapas y Cierres | |||

| Productos de Grado a Granel | |||

| Otros Plásticos Rígidos | |||

| Plásticos Flexibles | Bolsas de Fondo Plano | ||

| Bolsas | |||

| Películas y Envolturas | |||

| Otros Plásticos Flexibles | |||

| Producto Metálico | Latas | ||

| Tapas y Cierres | |||

| Envases de Aerosol | |||

| Otros Productos Metálicos | |||

| Producto de Vidrio de Envase | Botellas | ||

| Tarros | |||

| Por Formato de Envase | Formato de Envase Rígido | ||

| Formato de Envase Flexible | |||

| Por Industria de Usuario Final | Alimentación | ||

| Bebidas | |||

| Farmacéutico y Médico | |||

| Cuidado Personal y Cosmética | |||

| Industrial y Químico | |||

| Agricultura | |||

| Automoción | |||

| Otras Industrias de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases de Tailandia para 2031?

Las previsiones indican que el mercado alcanzará USD 20.340 millones en 2031, respaldado por las exportaciones de alimentos, el comercio electrónico y los mandatos de sostenibilidad.

¿Qué formato de envase crece más rápido en Tailandia?

Los formatos flexibles lideran con una CAGR del 5,25% hasta 2031, ampliando su cuota más allá del 63,78% actual.

¿Qué importancia tiene el PET reciclado en el panorama de envases de Tailandia?

El PET reciclado es el sustrato plástico de mayor crecimiento con una CAGR del 4,92%, impulsado por los compromisos de las marcas de integrar hasta el 50% de resina posconsumo.

¿Qué impacto tienen las prohibiciones de plásticos de un solo uso en los convertidores locales?

Las prohibiciones de enero de 2025 eliminaron 50.000 toneladas métricas de demanda de poliestireno y elevaron los costes entre un 20% y un 40% para los materiales alternativos, reduciendo los márgenes a corto plazo.

¿Quiénes son las principales empresas del sector de envases de Tailandia?

SCG Packaging, BG Container Glass, TPAC Packaging, Thai Beverage Can y Amcor controlan conjuntamente aproximadamente el 40%-45% del valor del mercado.

¿Cómo está configurando el comercio electrónico la demanda de envases?

Los volúmenes diarios de paquetes superiores a 7 millones impulsan la adopción de sobres ligeros y bolsas de fondo plano, añadiendo aproximadamente 1 punto porcentual a la CAGR global a corto plazo.

Última actualización de la página el: