Tamaño y participación del mercado de petróleo y gas de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

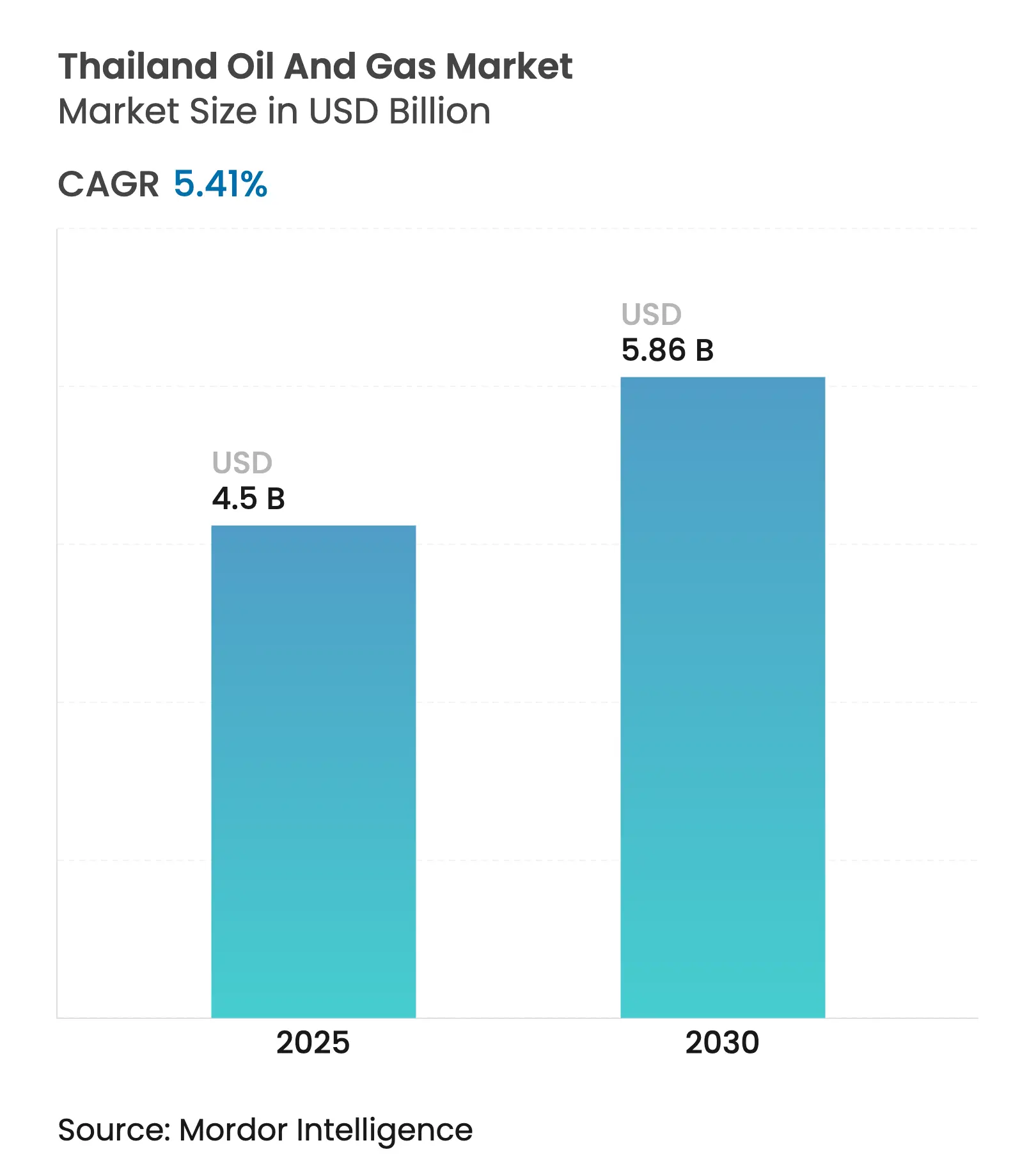

| Tamaño del Mercado (2025) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.41% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Tailandia por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Tailandia se estima en USD 4.500 millones en 2025, y se espera que alcance los USD 5.860 millones en 2030, a una CAGR del 5,41% durante el período de pronóstico (2025-2030).

Este crecimiento surge de la resiliencia de la demanda interna de gas para la generación de energía eléctrica, el aumento de las necesidades de materias primas petroquímicas en el Corredor Económico del Este, y la continua asignación de capital para sostener la producción de los maduros campos costa afuera. La 25.ª ronda de licitación de hidrocarburos refuerza aún más el sólido gasto upstream, acelera el desarrollo de terminales de GNL y ofrece condiciones fiscales favorables que mejoran la economía de los proyectos. La actividad de desmantelamiento y el mantenimiento habilitado digitalmente siguen siendo aspectos destacados, mientras que los controles de precios de los combustibles y las normas comerciales relacionadas con las emisiones moderan la rentabilidad downstream. Los operadores, por tanto, equilibran la disciplina de costos, las iniciativas de reducción de carbono y la exploración selectiva de fronteras para salvaguardar la seguridad energética y los retornos corporativos. En conjunto, estas dinámicas mantienen al mercado de petróleo y gas de Tailandia firmemente en una trayectoria de crecimiento de dígito medio durante la década.

Conclusiones clave del informe

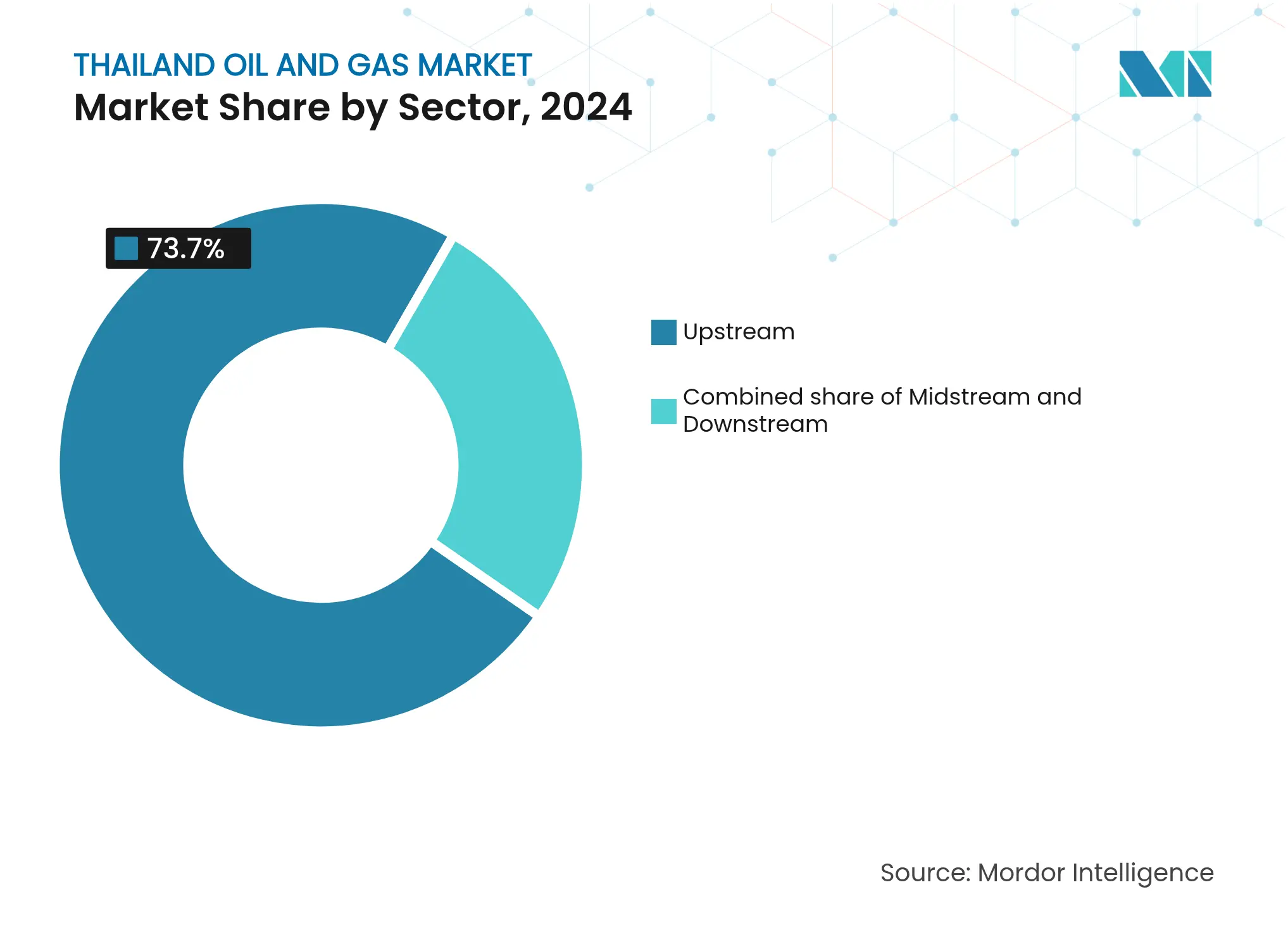

- Por sector, las operaciones upstream representaron el 73,7% de la participación del mercado de petróleo y gas de Tailandia en 2024; el midstream registró la CAGR proyectada más alta del 6,0% hasta 2030.

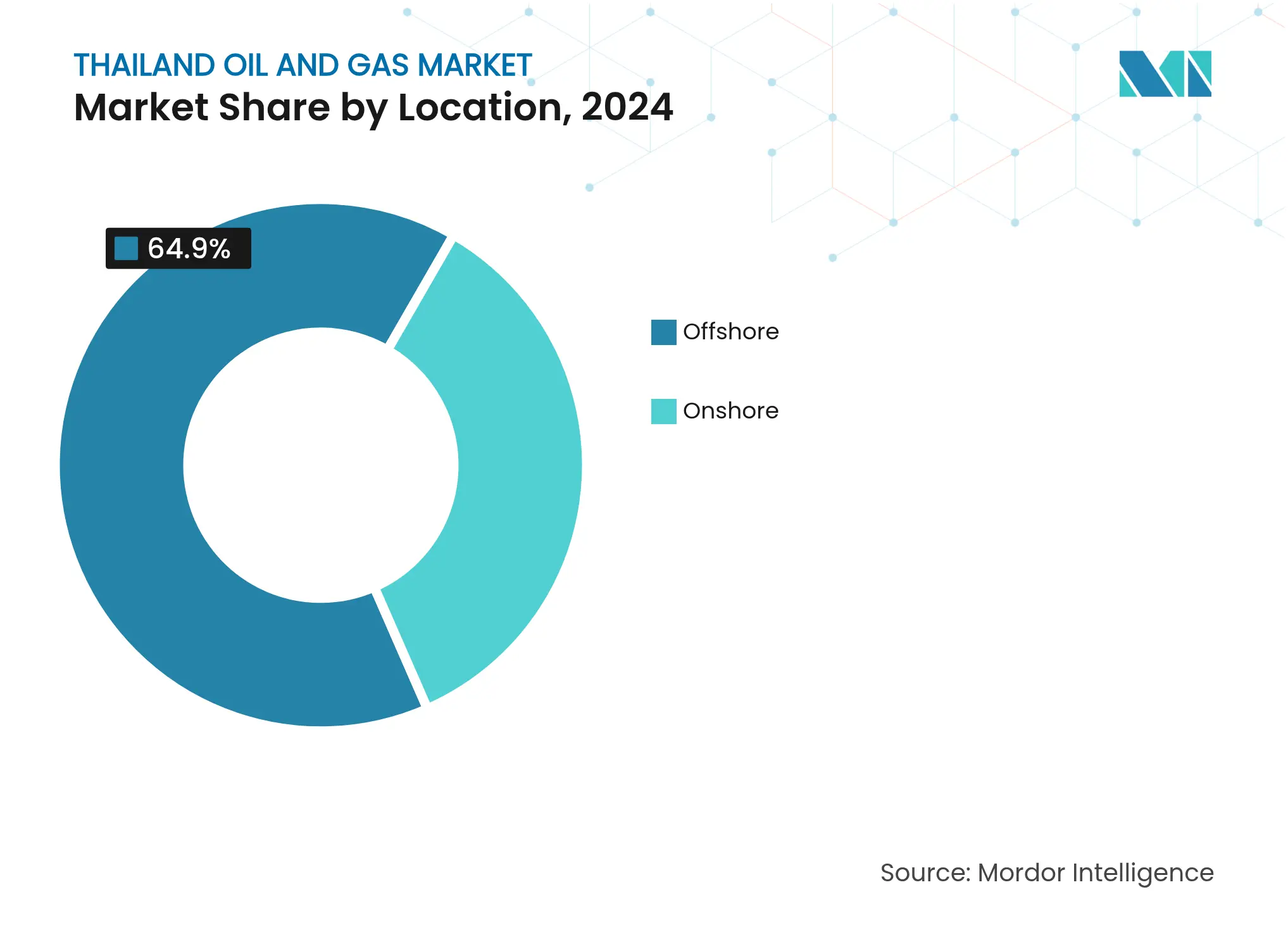

- Por ubicación, las actividades costa afuera representaron el 64,9% del tamaño del mercado de petróleo y gas de Tailandia en 2024 y se prevé que se expandan a una CAGR del 6,2% hasta 2030.

- Por servicio, el mantenimiento y la parada técnica captaron el 48,3% del tamaño del mercado de petróleo y gas de Tailandia en 2024, mientras que el desmantelamiento registra la CAGR más rápida del 7,5% hasta 2030.

Tendencias e información del mercado de petróleo y gas de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sólido desarrollo de generación eléctrica a gas que impulsa la demanda interna | +1.2% | Nacional, con concentración en las regiones Central y del Este | Mediano plazo (2-4 años) |

| Nuevas rondas de licencias PSC en el Golfo de Tailandia que abren áreas de acreaje | +1.0% | Bloques costa afuera del Golfo de Tailandia, con efecto expansivo sobre zonas marítimas adyacentes | Largo plazo (≥ 4 años) |

| Expansiones downstream en curso en el complejo petroquímico de Map Ta Phut | +0.8% | Provincia de Rayong, con efectos en la cadena de suministro en todo Tailandia | Corto plazo (≤ 2 años) |

| Adiciones de capacidad de regasificación de GNL que mejoran la seguridad del suministro | +0.6% | Distribución nacional, anclada en Map Ta Phut y terminales planificadas | Mediano plazo (2-4 años) |

| Marco OCA transfronterizo que desbloquea reservas inexplotadas | +0.4% | Zonas fronterizas entre Tailandia-Malasia y Tailandia-Camboya | Largo plazo (≥ 4 años) |

| Retrofits de CCS que prolongan la vida útil de los campos costa afuera maduros | +0.3% | Campos maduros del Golfo de Tailandia, principalmente los complejos Erawan y Bongkot | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólido desarrollo de generación eléctrica a gas que impulsa la demanda interna

El Plan de Desarrollo de la Energía actual de la EGAT contempla 15 GW de capacidad adicional de generación a gas para 2030, un incremento del 40% respecto a los niveles de 2024.[1]EGAT, "Plan de Desarrollo de la Energía (PDP2024)," egat.co.th Los contratos de suministro a largo plazo entre productores independientes de energía y PTTEP respaldan una demanda estable para los nuevos proyectos upstream. La demanda se concentra en el Corredor Económico del Este, donde los requerimientos de energía y petroquímica se superponen, lo que garantiza factores de carga mínimos para las nuevas plantas. Las expansiones de gasoductos desde el Golfo de Tailandia hacia Chonburi y Rayong han obtenido por ello aprobaciones prioritarias. En consecuencia, los inversores upstream consideran que el mercado de petróleo y gas de Tailandia está aislado de la volatilidad de la demanda a corto plazo, lo que fomenta una sólida cartera de programas de perforación.

Nuevas rondas de licencias PSC en el Golfo de Tailandia que abren áreas de acreaje

La 25.ª ronda de licitación, con nueve bloques terrestres y mejores condiciones fiscales, marca la primera ventana de licencias desde 2018. Las tasas de regalías se han reducido en un punto porcentual para las fases de exploración, mientras que las normas de contenido local se flexibilizan hasta que comience el desarrollo del campo. Este reajuste fiscal llega cuando los precios del Brent rondan los USD 80/bbl, elevando los netbacks para la perforación de fronteras. Las grandes empresas internacionales han preseleccionado equipos centrados en prospectos de gas en aguas poco profundas que podrían entrar en producción antes de 2030. Las adjudicaciones exitosas contrarrestarían un declive anual del 5% en los campos heredados y reforzarían la narrativa de crecimiento liderado por el upstream en el mercado de petróleo y gas de Tailandia.

Expansiones downstream en curso en el complejo petroquímico de Map Ta Phut

La expansión del cracker de etano de PTTGC por USD 1.200 millones añade 1 millón de tpa de capacidad de etileno para 2026, mientras que la unidad de polietileno de Dow Chemical por USD 800 millones fortalece la integración de la cadena de valor.[2]PTT Global Chemical, "Hoja informativa de la expansión del cracker de etano," pttgcgroup.com Estos proyectos incrementan la demanda interna de NGL y gas seco, proporcionando un nivel básico de seguridad en la demanda para los productores de gas del Golfo de Tailandia. La proximidad del complejo a los atracaderos de aguas profundas reduce los costos logísticos de exportación, potenciando la competitividad regional de Tailandia. Los nuevos almacenamientos, como el tanque de etano de 60.000 m³ de Vopak, mejoran la opcionalidad de materias primas y apoyan oportunidades de contratos llave en mano para los actores midstream. En conjunto, estos activos anclan la rentabilidad downstream a pesar de los controles nacionales del precio en bomba.

Adiciones de capacidad de regasificación de GNL que mejoran la seguridad del suministro

La terminal de 7,5 mtpa de Nong Fab entró en servicio en 2024, otorgando a Tailandia acceso al mercado spot global de GNL y mitigando los riesgos de suministro por gasoducto desde Myanmar. Una tercera terminal de 5 mtpa en Chonburi está siendo objeto de revisión FEED, con una FID objetivo para finales de 2025. La capacidad de regasificación aumenta la flexibilidad del sistema, permitiendo el arbitraje de importaciones estacional y protegiendo las plantas de energía durante las paradas de mantenimiento upstream. Tailandia también contempla oportunidades de reexportación a través de gasoductos interconectados hacia Laos y Camboya, creando potencialmente un centro de comercio de la ASEAN. Estas medidas refuerzan la resiliencia del mercado de petróleo y gas de Tailandia al tiempo que amplían los conjuntos de ingresos a lo largo de la cadena de valor del gas.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Declive rápido de los campos heredados (Erawan, Bongkot) | -1.1% | Costa afuera del Golfo de Tailandia, especialmente bloques centrales y del sur | Corto plazo (≤ 2 años) |

| Controles nacionales de precios de combustibles que comprimen los márgenes de refinación | -0.4% | Nacional, con impacto agudo en las principales refinerías de Rayong y Chonburi | Corto plazo (≤ 2 años) |

| Escrutinio de la intensidad de carbono bajo el CBAM de la UE sobre las exportaciones refinadas | -0.3% | Refinerías orientadas a la exportación, que afectan principalmente las rutas comerciales hacia la UE | Mediano plazo (2-4 años) |

| Activismo ambiental que retrasa el derecho de paso de gasoductos | -0.2% | Zonas rurales y costeras, particularmente zonas ecológicas sensibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declive rápido de los campos heredados (Erawan, Bongkot)

La producción de Erawan, que en su momento representó el 25% del suministro nacional de gas, está disminuyendo un 15% por año debido a una caída en la presión del yacimiento y al aumento del corte de agua.[3]PTTEP, "Informe de gestión del declive del campo," pttep.com Bongkot muestra tendencias de agotamiento paralelas, a pesar de los esquemas de recuperación secundaria. Chevron ha asignado USD 2.000 millones para perforación de relleno, pero los límites geológicos restringen las ganancias incrementales. El déficit obliga a mayores importaciones de GNL, lo que presiona la balanza de pagos y eleva las tarifas eléctricas. Los barriles y moléculas de reemplazo urgentes dominan, por tanto, los presupuestos de capital de los operadores en el mercado de petróleo y gas de Tailandia, desplazando el gasto discrecional en exploración en otras áreas.

Escrutinio de la intensidad de carbono bajo el CBAM de la UE sobre las exportaciones refinadas

El Mecanismo de Ajuste en Frontera por Carbono de la UE entra en su fase de monitoreo en 2026, exponiendo a las refinerías tailandesas que envían diésel y combustible de aviación a Europa a posibles aranceles de carbono. Bangchak ha comenzado a implementar la ISO 14001, aunque las reducciones completas de emisiones de Alcance 1 requieren actualizaciones de hornos durante varios años y contratos de compra de energía (PPA) de energía renovable. Los costos adicionales de cumplimiento podrían erosionar los netbacks en USD 1/bbl para los cargamentos con destino a Europa, desafiando así la economía de expansión de la capacidad orientada a la exportación. Este viento en contra de política impulsa a las refinerías hacia petroquímicos de mayor valor y centros de demanda asiáticos, reconfigurando los patrones de flujo downstream dentro del mercado de petróleo y gas de Tailandia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: El dominio del upstream impulsa el crecimiento del mercado

Las actividades upstream capturaron el 73,7% de la participación del mercado de petróleo y gas tailandés en 2024, lo que refleja un elevado gasto en inversión de capital (capex) para compensar el declive natural y poner en marcha los descubrimientos.[4]PTTME, "Cartera de mantenimiento costa afuera," pttme.co.th Se proyecta que el segmento registre una CAGR del 5,7% hasta 2030, superando a los segmentos midstream y downstream gracias a campañas de perforación de múltiples pozos, renovaciones de plataformas y proyectos piloto tempranos de CCS. El tamaño del mercado de petróleo y gas de Tailandia atribuido al sector upstream ascendió a USD 3.300 millones en 2025, con PTTEP, Chevron y TotalEnergies liderando la inversión. La adopción del flujo de trabajo DigitalX ha reducido el tiempo de inactividad no planificado en un 85%, lo que resulta en una mayor disponibilidad de activos y menores costos de extracción.

El midstream, aunque más pequeño, se beneficia de la construcción de terminales de GNL, nuevos trenes de procesamiento de gas y gasoductos transfronterizos. Las adiciones de capacidad de procesamiento en plantas de gas terrestres preservan la calidad del condensado, permitiendo una fijación de precios premium. El downstream enfrenta compresión de márgenes debido a los precios regulados en bomba, aunque recibe apoyo estructural del auge petroquímico del Corredor Económico del Este. A medida que los subsidios a los combustibles se retiren después de 2026, se espera que la utilización de refinación se recupere modestamente, impulsada por el aumento de la demanda de exportación hacia Camboya y Laos.

Por servicio: Liderazgo en mantenimiento en medio de un auge del desmantelamiento

El mantenimiento y la parada técnica representaron el 48,3% de los ingresos por servicios en 2024, dado que 450 plataformas costa afuera requieren inspecciones periódicas, revisiones de válvulas y verificaciones de integridad de las superestructuras. Las chaquetas envejecidas en el Golfo requieren un alto número de horas de andamiaje y protección catódica submarina, lo que valida la necesidad de contratos marco a largo plazo con proveedores como PTTEP Energy Service. El desmantelamiento, aunque solo representó el 7% de los ingresos en 2024, está destinado a una CAGR del 7,5%, impulsado por la campaña de retiro de 49 plataformas de Chevron y el alcance de tapón y abandono de 250 km de gasoducto de Centurion. El tamaño del mercado de petróleo y gas de Tailandia para el desmantelamiento se prevé que alcance los USD 420 millones para 2030, con altas barreras de ingeniería que ofrecen márgenes atractivos.

Los servicios de construcción ocupan el término medio, impulsados por la construcción de muelles de GNL y actualizaciones de estaciones compresoras terrestres. Los contratistas EPC están incorporando modelos de gemelo digital para reducir el riesgo de cronograma y mejorar el cumplimiento de seguridad. Los proveedores de servicios que combinan experiencia en integridad de activos con soluciones de retiro al final de la vida útil están bien posicionados para asegurar contratos integrados a medida que los operadores buscan soluciones de ventanilla única para activos maduros.

Por ubicación: La concentración costa afuera refleja la geografía de los recursos

La producción costa afuera representó el 64,9% del tamaño del mercado de petróleo y gas de Tailandia en 2024 y se prevé que crezca un 6,2% anualmente en medio del intensivo redesarrollo de bloques en aguas poco profundas. La economía de las plataformas fijas sigue siendo viable para profundidades de agua de 20 a 80 m y distancias cortas de conexión a las plantas de gas terrestres. Erawan, Arthit y Bongkot por sí solos albergan más de 200 plataformas de cabezas de pozo, generando una demanda constante de logística marina, perforación y modificaciones de campos marrones.

El sector terrestre, aunque con una participación modesta, sigue siendo atractivo para las empresas independientes gracias a sus menores OPEX y facilidad de acceso a la tierra. Los nueve bloques de la ronda de licitación actual podrían revelar hallazgos pequeños pero de rápida comercialización que complementen la combinación de suministro nacional. Las áreas de frontera en las cuencas del norte están siendo remapeadas utilizando datos sísmicos 3D de alta resolución que antes no estaban disponibles. No obstante, es probable que el sector costa afuera mantenga su dominio dado su base de recursos prospectivos restantes y la red de infraestructura existente.

Análisis geográfico

Las actividades de petróleo y gas de Tailandia se concentran en el Golfo de Tailandia y el Corredor Económico del Este, donde se ubican el 80% de las reservas probadas y el 60% de la capacidad de refinación. La Provincia de Rayong alberga Map Ta Phut, el centro de importaciones de GNL, craqueo de etano y exportaciones químicas a granel. Chonburi la complementa con parques de tanques y una próxima terminal de regasificación de 5 mtpa, reforzando la resiliencia del suministro costero.

La demanda eléctrica e industrial se concentra en torno a Bangkok y Pathum Thani, creando un sumidero constante para el gas suministrado por gasoducto a través de la red troncal terrestre. Las provincias del norte, aunque con pocos recursos, sirven como nodos de distribución de productos refinados transportados por gasoducto y carretera hacia Laos y Myanmar. En el sur, Songkhla apoya la logística costa afuera, mientras que los enlaces de gasoductos con Malasia facilitan acuerdos de intercambio transfronterizo.

El desarrollo conjunto de reclamaciones superpuestas con Camboya y Malasia podría desbloquear 11 billones de pies cúbicos (tcf) de gas y 300 millones de barriles (bbl) de líquidos, aunque las negociaciones diplomáticas extienden los plazos más allá de 2028. Los acuerdos marco exitosos diversificarían el suministro y diferirían la dependencia de las importaciones de GNL. El mercado de petróleo y gas de Tailandia, por tanto, se beneficia tanto de las eficiencias de concentración doméstica como de las vías emergentes de integración regional.

Panorama competitivo

El mercado tailandés de petróleo y gas presenta una concentración moderada. PTTEP controla aproximadamente el 35% de los volúmenes upstream, aprovechando el respaldo estatal y un amplio acreaje. Chevron, TotalEnergies y ExxonMobil combinan su experiencia global en aguas profundas con asociaciones locales para mantener cuotas de mercado significativas. Los cinco principales operadores poseen colectivamente aproximadamente el 72% de la producción, lo que indica una estructura moderadamente consolidada.

Las áreas de enfoque competitivo incluyen el redesarrollo rentable de campos maduros, la habilitación digital de campos y las soluciones bajas en carbono. El programa DigitalX de PTTEP redujo los tiempos de ciclo de licitación en un 92%, mejorando la interacción con los proveedores. El ensayo pendiente de conexión de CCS de Chevron en Bongkot señala la adopción temprana de palancas de descarbonización que podrían determinar las extensiones de licencias. En servicios, James Fisher, Centurion y actores locales como PTTME compiten en profundidad de ingeniería y trayectorias de seguridad para alcances complejos de desmantelamiento. Empresas nicho de análisis digital ingresan al mercado con modelos de yacimientos basados en IA, ofreciendo a los operadores recuperación incremental a costos unitarios inferiores a USD 2/boe.

Líderes de la industria de petróleo y gas de Tailandia

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

PTT Exploration & Production Plc

Mitsui Oil Exploration Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: PTTEP obtuvo la aprobación del gabinete para el proyecto de CCS de Arthit por USD 320 millones, con el objetivo de almacenar 1 millón de toneladas por año (tpa) de CO₂ a partir de 2028.

- Abril de 2025: Gulf Development, un operador de energía y telecomunicaciones que cotiza en la Bolsa de Valores de Tailandia (SET), está dispuesto a fortalecer su negocio de gas mediante la construcción conjunta de una terminal receptora de gas natural licuado (GNL) en el puerto de aguas profundas de Map Ta Phut.

- Marzo de 2025: Vopak ha dado un paso significativo para reforzar su presencia en terminales industriales a nivel global. La empresa está dispuesta a construir una infraestructura de tanques de 160.000 metros cúbicos en Map Ta Phut, Rayong, destinada a facilitar la importación de etano de EE. UU. hacia Tailandia.

- Enero de 2025: Tailandia abrió su 25.ª ronda de licitación de hidrocarburos, que abarca nueve bloques terrestres con 50 millones de barriles de petróleo equivalente (MMboe) de recursos prospectivos.

Alcance del informe del mercado de petróleo y gas de Tailandia

El mercado de petróleo y gas natural es una industria principal en el mercado energético y desempeña un papel influyente en la economía global como la principal fuente de combustible del mundo. Los procesos y sistemas involucrados en la producción y distribución de petróleo y gas son altamente complejos, intensivos en capital y requieren tecnología de vanguardia.

El mercado de petróleo y gas de Tailandia está segmentado por sector. El mercado se segmenta por sector en upstream, midstream y downstream. El dimensionamiento del mercado y los pronósticos se han realizado con base en el volumen.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Costa afuera |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Upstream |

| Midstream | |

| Downstream | |

| Por ubicación | Terrestre |

| Costa afuera | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de petróleo y gas de Tailandia en 2030?

Se espera que el tamaño del mercado de petróleo y gas de Tailandia alcance los USD 5.860 millones en 2030.

¿A qué velocidad está creciendo el gasto upstream?

Se prevé que las actividades upstream se expandan a una CAGR del 5,7% hasta 2030, respaldadas por el redesarrollo de campos maduros y nuevas adjudicaciones de PSC.

¿Qué segmento de servicios está expandiéndose más rápidamente?

Los servicios de desmantelamiento están creciendo a una CAGR del 7,5% a medida que más plataformas costa afuera alcanzan el fin de su vida útil.

¿Por qué es crucial la infraestructura de GNL para Tailandia?

Las nuevas terminales de regasificación añaden 12,5 mtpa de capacidad, diversificando el suministro y amortiguando el declive de la producción doméstica.

¿Cómo afectará el CBAM de la UE a las refinerías tailandesas?

Los aranceles de carbono podrían erosionar los márgenes de exportación en aproximadamente USD 1/bbl a menos que las refinerías inviertan en eficiencia energética y CCS.

¿Qué región alberga la mayor parte de la capacidad petroquímica?

El complejo Map Ta Phut en Rayong procesa más del 60% del petróleo crudo de Tailandia y lidera las nuevas expansiones de etileno y polietileno.

Última actualización de la página el: