Tamaño y Participación del Mercado de Envases Flexibles de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

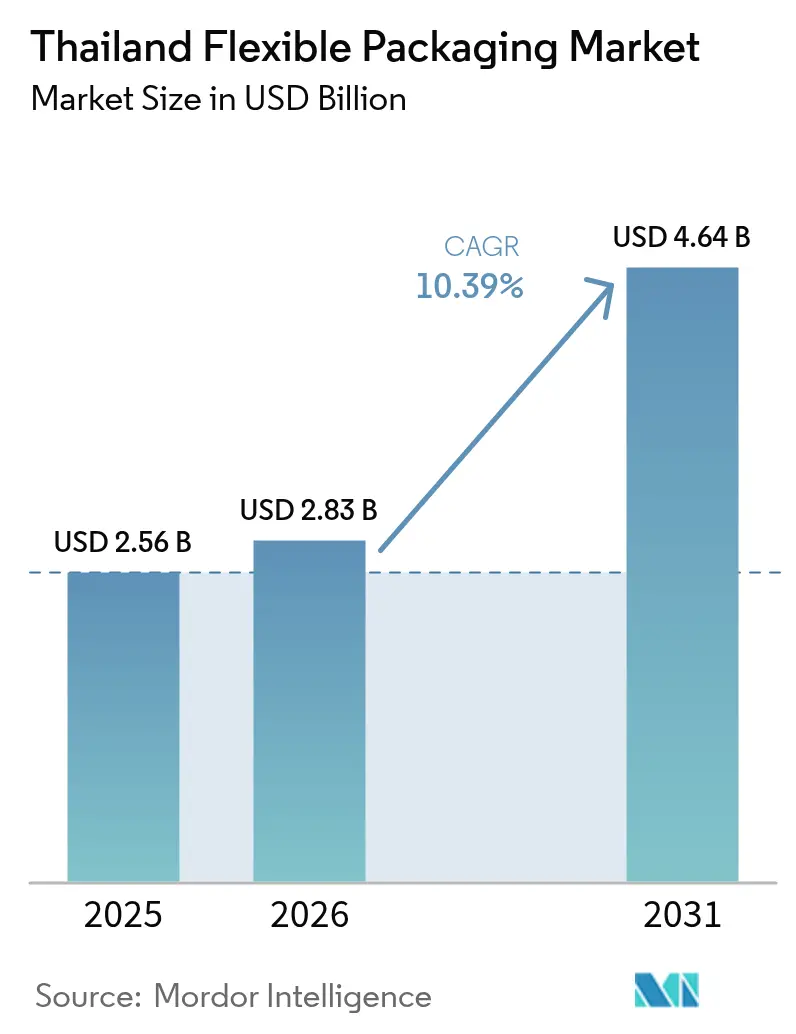

| Tamaño del mercado en el año base (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.39% CAGR |

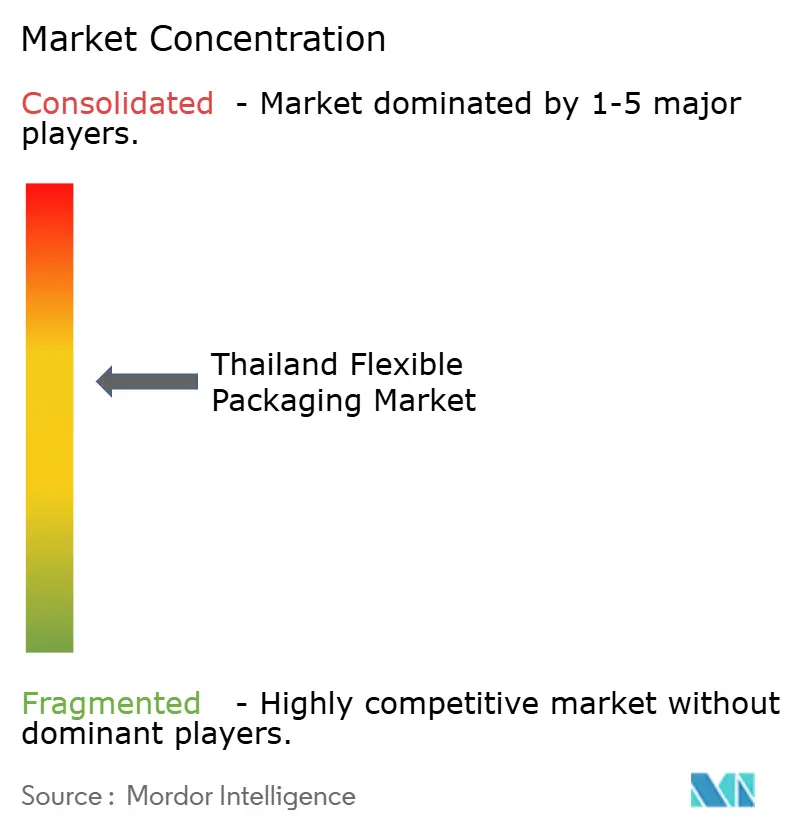

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Flexibles de Tailandia por Mordor Intelligence

El tamaño del mercado de envases flexibles de Tailandia fue valorado en USD 2,56 mil millones en 2025 y se estima que crecerá desde USD 2,83 mil millones en 2026 hasta alcanzar USD 4,64 mil millones en 2031, a una CAGR del 10,39% durante el período de previsión (2026-2031). El sólido crecimiento de la logística del comercio electrónico, los subsidios gubernamentales para bioplásticos y una constante oleada de reubicaciones de fabricación bajo la estrategia China+1 están acelerando la demanda en los formatos de bolsas con fuelle, sobres y mailers. Los compromisos de los propietarios de marcas con la reciclabilidad están orientando a los convertidores hacia el polietileno monomaterial orientado en dirección máquina (MDO-PE), incluso cuando los laminados multicapa de alta barrera mantienen su papel crítico para los alimentos sensibles al oxígeno. El mercado de envases flexibles de Tailandia también se beneficia del aumento de las exportaciones de alimentos listos para consumir con certificación halal, un sector turístico revitalizado que favorece los sobres de porción controlada y las inversiones industriales respaldadas por políticas en el Corredor Económico del Este. La intensidad competitiva se mantiene moderada, con convertidores multinacionales que invierten en reciclaje químico y líneas de Industria 4.0, mientras que más de 200 pequeñas y medianas empresas (PYME) mantienen el liderazgo en trabajos de tiradas cortas.

Conclusiones Clave del Informe

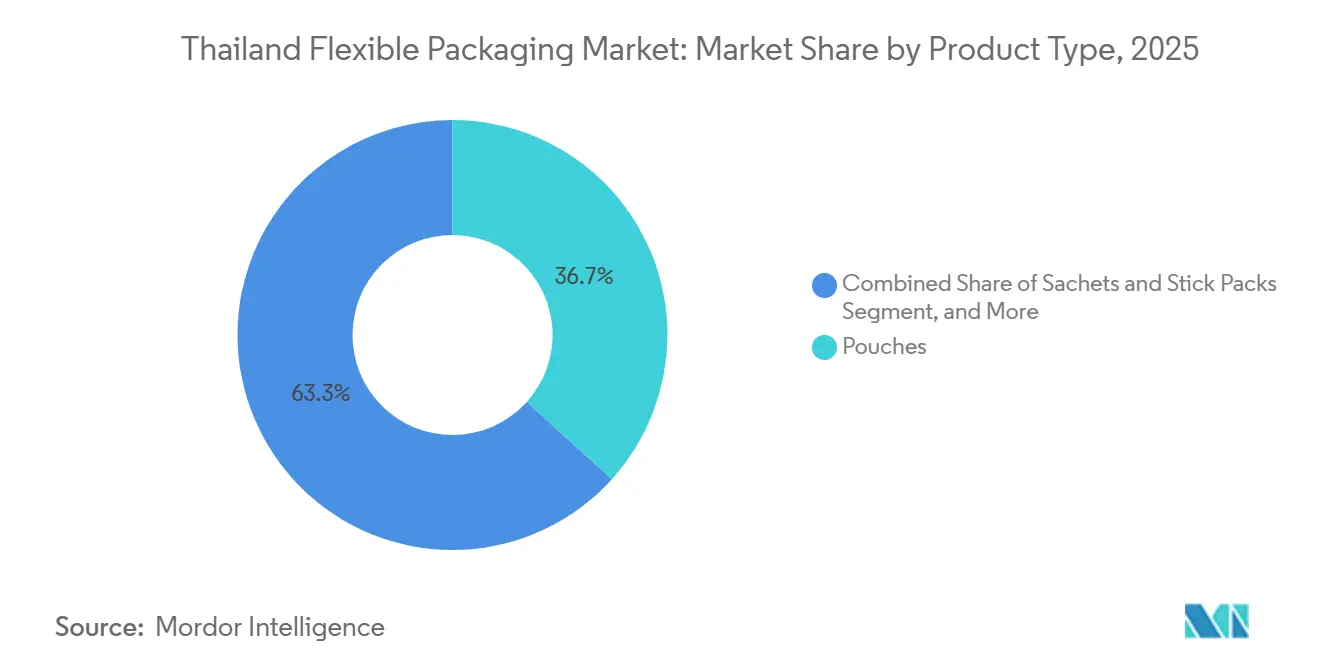

- Por tipo de producto, las bolsas con fuelle lideraron con el 36,71% de la participación del mercado de envases flexibles de Tailandia en 2025, mientras que los sobres y sticks avanzan a una CAGR del 11,54% hasta 2031.

- Por material, el plástico capturó el 54,89% del mercado de envases flexibles de Tailandia en 2025, y se proyecta que los bioplásticos se expandan a una CAGR del 11,36% hasta 2031.

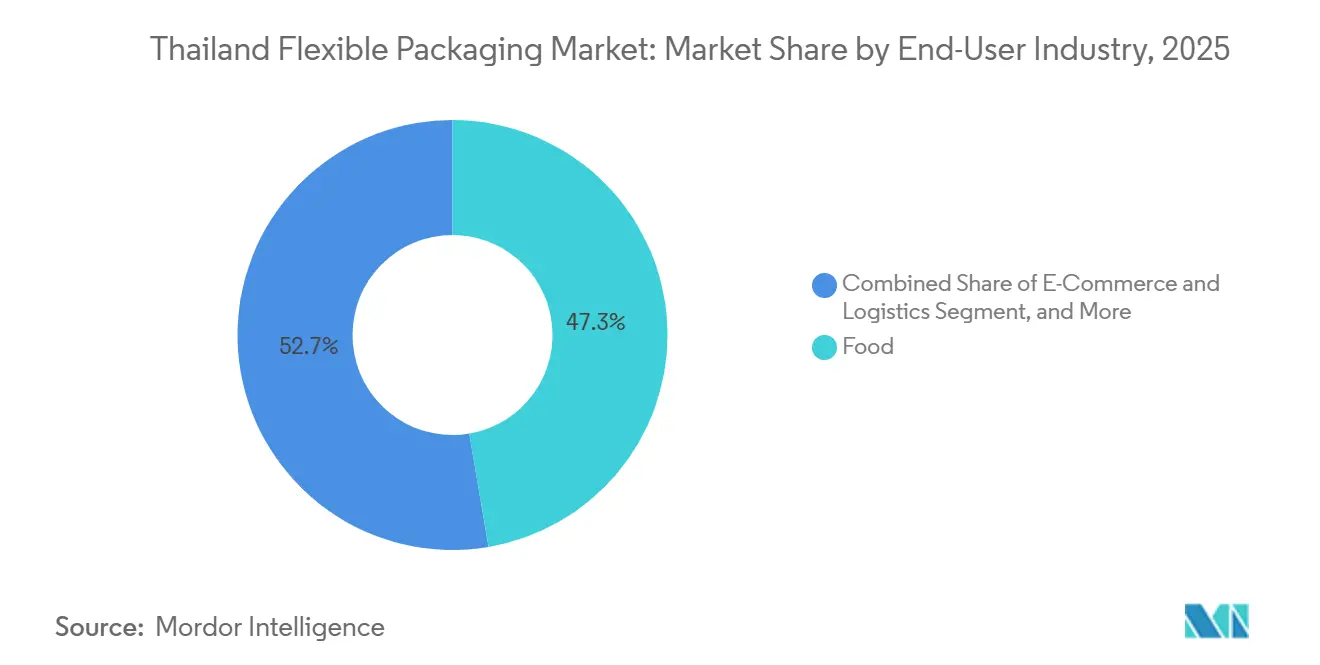

- Por industria de usuario final, la alimentación representó el 47,33% de la demanda de 2025 en el mercado de envases flexibles de Tailandia, mientras que el comercio electrónico y la logística escalan más rápidamente a una CAGR del 11,74% durante el período de previsión.

- Por estructura de capas, los laminados barrera multicapa comandaron el 62,48% de la participación en 2025, aunque las estructuras monomaterial están preparadas para crecer a una CAGR del 10,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Flexibles de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de los Volúmenes de Paquetes de Comercio Electrónico Acelera la Demanda de Mailers Ligeros | +2.8% | Nacional, concentrado en la Región Metropolitana de Bangkok y los centros logísticos del Corredor Económico del Este | Corto plazo (≤ 2 años) |

| El Auge de las Exportaciones de Alimentos Halal y Listos para Consumir de Tailandia que Requieren Bolsas de Alta Barrera | +2.1% | Nacional, con ganancias tempranas en las provincias del Sur y las zonas de procesamiento de alimentos del Centro | Mediano plazo (2-4 años) |

| Política Bio-Circular-Verde que Subsidia las Adiciones de Capacidad de Películas de Bioplástico | +1.9% | Nacional, liderado por los clústeres petroquímicos de Rayong y Map Ta Phut | Mediano plazo (2-4 años) |

| Cambio de los Propietarios de Marcas hacia Películas MDO-PE Monomaterial para la Reciclabilidad | +1.5% | Global, con efecto indirecto en Tailandia a través de los mandatos de bienes de consumo de rápida rotación de empresas multinacionales | Mediano plazo (2-4 años) |

| Adopción de Prensas Flexográficas de Industria 4.0 que Mejoran la Economía de Tiradas Cortas para las PYME | +1.2% | Nacional, adopción temprana en los clústeres de convertidores de Bangkok y Samut Prakan | Largo plazo (≥ 4 años) |

| Acercamiento de Producción Internacional de Bienes de Consumo de Rápida Rotación a Tailandia en el Marco de la Estrategia China+1 | +0.9% | Corredor Económico del Este y parques industriales de Chonburi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Volúmenes de Paquetes de Comercio Electrónico Acelera la Demanda de Mailers Ligeros

El volumen diario de paquetes ascendió a 7-8 millones en 2025, un salto que convirtió los embalajes de cartón corrugado en mailers de polietileno más ligeros, permitiéndoles ahorrar entre un 20 y un 30% en costos de entrega de última milla. Los mensajeros privados instalaron clasificadores automatizados para gestionar cargas máximas de más de 12 millones de paquetes por día, generando pedidos de bolsas con cierre pelable, mangas antiestáticas para electrónica y bolsas aisladas para alimentos congelados. Los convertidores redujeron el calibre de los mailers a 40-60 micrones, disminuyendo el uso de resina sin sacrificar la resistencia a las caídas. Las marcas de ropa y belleza, que dominan los eventos de ventas flash, solicitan gráficos personalizados en plazos de entrega de una semana, presionando a las PYME para que adopten prensas flexográficas de cambio rápido. A pesar del aumento de volumen, Tailandia no ha impuesto regulaciones de envases para el comercio electrónico, por lo que los programas voluntarios de devolución por parte de los mercados en línea son el principal incentivo hacia soluciones monomaterial reciclables.[1]Oficina del Consejo Nacional de Desarrollo Económico y Social, "Perspectivas del Comercio Digital de Tailandia 2027," NESDC.go.th

El Auge de las Exportaciones de Alimentos Halal y Listos para Consumir de Tailandia que Requieren Bolsas de Alta Barrera

Las exportaciones con certificación halal alcanzaron aproximadamente USD 7,8 mil millones en 2025, ancladas en currys y comidas preparadas estables en estantería que requieren bolsas retortables con barreras de papel de aluminio u óxido de silicio capaces de proporcionar una vida útil de 18 a 24 meses. La certificación por parte del Centro de Ciencias Halal y el Consejo Islámico Central crea obstáculos documentales que favorecen a los grandes convertidores con cadenas de suministro trazables. Los importadores del Consejo de Cooperación del Golfo solicitan cada vez más películas transparentes de alta barrera para mostrar la calidad del producto, impulsando la inversión en deposición de vapor de óxido de aluminio. Los cierres resellables y los pitillos tienen una prima de precio del 30-40%, pero ofrecen el control de porciones que buscan los consumidores urbanos en el extranjero. Se espera que la expansión prevista de la capacidad halal en las provincias del Sur impulse la demanda local de laminados de grado retortable hasta 2030.[2]Departamento de Promoción del Comercio Internacional, "Informe de Participación en Gulfood 2026," DITP.go.th

Política Bio-Circular-Verde que Subsidia las Adiciones de Capacidad de Películas de Bioplástico

El modelo Bio-Circular-Verde otorga hasta ocho años de exenciones fiscales más subsidios de capital del 30-50%, impulsando la capacidad de bioplásticos desde 95.000 t/a en 2024 hacia un objetivo de 375.000-400.000 t/a para 2030. NatureWorks inauguró una planta de ácido poliláctico de 75.000 t/a en 2025, reduciendo los precios regionales de la resina de ácido poliláctico entre un 10 y un 15% y haciendo que las bolsas compostables para productos frescos y los mailers sean competitivos en costo frente al polietileno convencional. Los grandes minoristas están pilotando envolturas de panadería a base de ácido poliláctico para cumplir con las prohibiciones municipales de plásticos de un solo uso en parques. Los convertidores están mezclando ácido poliláctico con polibutileno adipato-co-tereftalato para reforzar la resistencia del sellado, abordando los problemas de perforación anteriores que limitaban la adopción. Los créditos de carbono emitidos por la Organización de Gestión de Gases de Efecto Invernadero de Tailandia añaden otro incentivo para los propietarios de marcas que cambian a películas de bioplástico certificadas.[3]Oficina de Economía Industrial, "Hoja de Ruta de Capacidad de Bioplásticos 2024," OIE.go.th

Cambio de los Propietarios de Marcas hacia Películas MDO-PE Monomaterial para la Reciclabilidad

Las empresas globales de bienes de consumo de rápida rotación se comprometen a lograr un envase 100% reciclable para 2030, impulsando un giro desde los laminados de polietileno-polipropileno-alcohol etilenvinílico hacia el MDO-PE monomaterial que encaja en los flujos de residuos de polietileno existentes. Los nuevos grados de polietileno basados en metaloceno ofrecen entre el 60 y el 70% de la barrera de humedad heredada, al tiempo que permiten reducciones de calibre de 30-40 micrones, recortando el costo unitario de resina entre un 15 y un 20%. Los convertidores aceptan una reducción del 10-15% en la barrera de oxígeno en aperitivos secos y alimentos para mascotas para obtener una ventaja de marketing en reciclabilidad. Las instalaciones de clasificación reportan menor contaminación cuando las bolsas monomaterial reemplazan a los laminados de polímeros mixtos, aumentando los rendimientos de recuperación. Las PYME aún deben financiar actualizaciones de extrusión, con períodos de recuperación de tres a cinco años que retrasan el cambio generalizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de la Importación de Chatarra Plástica que Restringe la Disponibilidad Local de rPET/rPE | -1.8% | Nacional, agudo en los clústeres de convertidores de Bangkok y la Costa Oriental | Corto plazo (≤ 2 años) |

| Proyecto de Ley de Responsabilidad Extendida del Productor que Eleva los Costos de Cumplimiento | -1.4% | Nacional, con mayor impacto en las empresas multinacionales de bienes de consumo de rápida rotación | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en Impresión y Conversión Avanzadas | -0.9% | Nacional, concentrado en la Región Metropolitana de Bangkok y Samut Prakan | Largo plazo (≥ 4 años) |

| Precios Volátiles de Materias Primas que Erosionan los Márgenes de los Convertidores | -0.7% | Nacional, vinculado a los mercados globales de petróleo crudo y nafta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de la Importación de Chatarra Plástica que Restringe la Disponibilidad Local de rPET/rPE

La prohibición de 2025 sobre la importación de chatarra plástica eliminó entre 150.000 y 200.000 t/a de tereftalato de polietileno reciclado y polietileno reciclado como materia prima, inflando los precios del tereftalato de polietileno reciclado entre un 25 y un 30% y erosionando la ventaja de costo frente a la resina virgen. La recolección doméstica representa solo un tercio de las botellas de tereftalato de polietileno disponibles, mientras que la recuperación de películas flexibles sigue siendo insignificante debido a las limitaciones del clasificado manual. El suministro de tereftalato de polietileno reciclado de grado alimentario ahora satisface menos de la mitad de la demanda de los convertidores, lo que obliga a los exportadores a pagar primas por pellets importados certificados o a arriesgarse a incumplir los mandatos de contenido reciclado en Europa. Los pilotos de reciclaje químico de SCG Packaging y TPBI prometen alivio, pero es poco probable que alcancen escala antes de 2027. Los convertidores que sirven sobres cosméticos y envases de recarga de detergente enfrentan la mayor presión a medida que se endurecen los objetivos de contenido reciclado.

Proyecto de Ley de Responsabilidad Extendida del Productor que Eleva los Costos de Cumplimiento

Un proyecto de ley de Responsabilidad Extendida del Productor (REP), previsto para su promulgación en 2027, propone gravámenes equivalentes al 2-4% del gasto anual en envases, escalonados según la reciclabilidad. Los propietarios de marcas han comenzado a rediseñar desde películas metalizadas hacia MDO-PE monomaterial, aunque las PYME carecen del capital para cambiar los utillajes o financiar pruebas de diseño. La incertidumbre sobre las fórmulas de tarifas ya ha retrasado varias actualizaciones de extrusión porque los modelos de recuperación de la inversión no pueden valorar los futuros costos de la REP. Se espera que las organizaciones de responsabilidad del productor agrupen las obligaciones, pero las normas de gobernanza siguen siendo vagas, generando cautela entre las marcas alimentarias nacionales. Los grupos industriales presionan por períodos de transición más largos y exenciones para las exportaciones para evitar ceder cuota de mercado a Vietnam, donde la REP sigue siendo voluntaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bolsas con Fuelle Mantienen el Dominio Mientras los Sobres se Aceleran

Las bolsas con fuelle representaron un contundente 36,71% del mercado de envases flexibles tailandés en 2025, subrayando su versatilidad para bebidas, alimentos para mascotas y recargas de productos para el hogar. Las marcas prefieren los formatos de pie con pitillos o cierres que ofrecen una presencia en estantería similar a una valla publicitaria y permiten el control de porciones a un costo total del sistema inferior al de los tarros de vidrio. En paralelo, los sobres y sticks crecen a una CAGR del 11,54% a medida que los consumidores en movimiento adquieren bebidas de porción individual, condimentos y polvos nutracéuticos entregados directamente a través del comercio electrónico. Se prevé que el tamaño del mercado de envases flexibles de Tailandia para sobres alcance USD xx mil millones en 2031, impulsado por las recargas de amenidades hoteleras y las muestras de cuidado personal de tamaño de prueba que aprovechan el repunte del turismo. Los convertidores de bolsas con fuelle están añadiendo módulos de impresión digital para atender promociones estacionales, mientras que los fabricantes de sobres invierten en máquinas de formado-llenado-sellado multilínea de alta velocidad que pueden procesar 1.200 sticks por minuto. La reducción de peso también es un punto focal; las nuevas películas de polietileno lineal de baja densidad reducen el peso en gramos de las bolsas entre un 8 y un 10% sin comprometer la resistencia a las caídas.

Más allá de la reducción de calibre, las bolsas con fuelle se mantienen firmes en comidas retortables de valor añadido y alimentos para mascotas donde las barreras de oxígeno y humedad son innegociables. Los sobres, por otro lado, están evolucionando más allá de los polvos hacia líquidos como champús de dosis única que utilizan capas de polipropileno cast resistentes al calor. Las marcas multinacionales de bebidas están probando formatos de doble stick perforado que mezclan cultivos probióticos con vitaminas solo al abrirse, lo que impone exigencias adicionales de precisión de sellado al equipo. Las PYME locales que sirven condimentos para fideos instantáneos dependen de prensas flexográficas con mínimos de 10.000 unidades, creando una oportunidad para los nuevos participantes exclusivamente digitales que atienden microlotes para lanzamientos de productos liderados por influencers. En general, el mercado de envases flexibles de Tailandia continúa favoreciendo los formatos que equilibran la conveniencia para el consumidor, la logística ligera y la evolución de las estructuras de costos de la REP.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los Plásticos Dominan Mientras los Bioplásticos Ganan Impulso

El plástico mantuvo una participación del 54,89% en el mercado de envases flexibles de Tailandia en 2025, gracias a que el polietileno, el polipropileno y el tereftalato de polietileno se imponen por sus métricas de costo-rendimiento. El amplio conjunto de herramientas del polietileno, desde los grados de baja densidad para bolsas de pan hasta los grados de alta densidad para bolsas de detergente, ancla los volúmenes de producción de los convertidores que superan los 3 millones de t/a. Sin embargo, el tamaño del mercado de envases flexibles de Tailandia para bioplásticos se está expandiendo rápidamente y se prevé que crezca a una CAGR del 11,36%, catalizado por el esquema de subsidios Bio-Circular-Verde y la caída de los precios de la resina de ácido poliláctico. Los propietarios de marcas en líneas de productos frescos y panadería han cambiado a películas a base de ácido poliláctico que cumplen los requisitos de compostabilidad de los parques marinos mientras mantienen la integridad del envase a lo largo de una cadena de suministro de ocho días.

Los pilares del plástico convencional ahora enfrentan presiones duales: costos volátiles de materias primas vinculados al petróleo crudo y tarifas de REP que penalizan las estructuras multicapa difíciles de reciclar. La claridad y la resistencia al calor del polipropileno lo mantienen relevante para el arroz en bolsa para hervir y las palomitas de maíz para microondas, pero los flujos de polipropileno reciclado siguen siendo poco desarrollados, lo que perjudica las afirmaciones de circularidad. El tereftalato de polietileno sigue siendo crítico para las películas metalizadas de aperitivos, aunque la escasez de tereftalato de polietileno reciclado de grado alimentario tras la prohibición de importación de chatarra significa que los convertidores a menudo mezclan contenido virgen y reciclado por debajo de los umbrales del 25% especificados por los clientes europeos. En el frente de los bioplásticos, las mezclas de polibutileno adipato-co-tereftalato en etapa inicial mejoran la tenacidad, mientras que los grados de ácido poliláctico sin organismos genéticamente modificados responden a los requisitos de etiquetado de los mercados de exportación. Los convertidores que dominan la coextrusión de capas exteriores de base biológica con capas de unión de barrera delgada están bien posicionados para capturar posiciones premium a medida que los compradores multinacionales de bienes de consumo de rápida rotación buscan descarbonizar sus carteras regionales.

Por Industria de Usuario Final: La Alimentación Ancla el Volumen, el Comercio Electrónico Lidera el Crecimiento

La alimentación retuvo el 47,33% de la demanda de 2025 en el mercado de envases flexibles de Tailandia, liderada por aplicaciones de arroz, mariscos y aperitivos, donde la vida útil prolongada compensa las condiciones de distribución tropical húmeda. Las bolsas de atmósfera modificada para chips de durián y frutas liofilizadas están penetrando en nichos de exportación, aprovechando los absorbedores de oxígeno para alcanzar hitos de 12 meses. Mientras tanto, el comercio electrónico y la logística están en camino de la trayectoria más rápida, expandiéndose a una CAGR del 11,74% hasta 2031. Los mailers para ropa, los revestimientos de burbujas y las bolsas a prueba de manipulaciones forman ahora una línea de costo básica para los vendedores en línea que priorizan la eficiencia cúbica sobre las cajas de cartón corrugado tradicionales. Se espera que la participación del mercado de envases flexibles de Tailandia para películas logísticas se duplique para 2031 a medida que las huellas de entrega al día siguiente se extiendan a las provincias secundarias.

Los convertidores de bebidas despliegan bolsas asépticas sin aluminio para bebidas energéticas y jugos infantiles, capturando ahorros en refrigeración y ventajas de portabilidad. Las marcas de cuidado personal están introduciendo bolsas de recarga con un 80% menos de plástico que las bombas rígidas, aunque la aceptación del consumidor de envases flexibles para lociones espesas sigue siendo desigual. El sector farmacéutico depende de líneas reguladas de blíster y sobre certificadas según la norma ISO 15378, impulsando la demanda de laminados de aluminio de alta barrera. Los alimentos para mascotas reflejan las tendencias de humanización, migrando de los sacos tejidos de polipropileno voluminosos a bolsas de pie premium con cierres deslizantes de presión, un cambio que aumenta el atractivo en estantería y la comodidad de resellado. Colectivamente, estos cambios subrayan una amplia diversificación más allá de la alimentación básica hacia los sectores de estilo de vida, salud y logística, que sostendrán el mercado de envases flexibles de Tailandia mucho más allá de 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Estructura de Capas: Los Laminados Multicapa Mantienen el Dominio, las Estructuras Monomaterial Ganan Terreno

Los laminados multicapa representaron el 62,48% del valor de 2025 en el mercado de envases flexibles de Tailandia, reflejando sus incomparables barreras de gas, aroma y humedad para el café, los productos farmacéuticos y los mariscos. Las construcciones típicas de siete capas intercalan polietileno, tereftalato de polietileno, alcohol etilenvinílico y a veces papel de aluminio, proporcionando tasas de transmisión de oxígeno de <1 cc/m²/día, necesarias para una vida útil de 24 meses. Sin embargo, se prevé que las estructuras monomaterial capturen una porción creciente, expandiéndose a una CAGR del 10,77% a medida que la REP y las agendas corporativas de reciclaje reconfiguran los criterios de diseño. El tamaño del mercado de envases flexibles de Tailandia atribuible a las soluciones monomaterial podría superar los USD xx mil millones en 2031 si las penalizaciones por tarifas sobre los laminados no reciclables se convierten en ley.

Los convertidores líderes están instalando líneas MDO-PE que estiran la película para mejorar la rigidez, permitiendo la eliminación de las capas exteriores de poliamida orientada o tereftalato de polietileno. Los primeros adoptantes reportan ahorros de resina del 15-20% y tiempos de curado más rápidos al cambiar a adhesivos sin solvente, aunque la intensidad de capital sigue siendo alta, entre USD 5 y 7 millones por línea. Las marcas aceptan una vida útil entre un 10 y un 15% más corta en las categorías de alimentos secos, considerando que la compensación es aceptable para los mensajes de circularidad y el alivio de tarifas. Las colaboraciones de investigación apuntan a lograr recubrimientos de óxido de silicio transparentes sobre polietileno monomaterial que podrían cerrar la brecha de barrera en 2 años. A pesar del impulso, los laminados de barrera persistirán en los sobres farmacéuticos y los aperitivos con alto contenido de grasa hasta que nuevas químicas o la metalización lista para el reciclaje escalen económicamente en todos los niveles de convertidores.

Análisis Geográfico

Bangkok y sus provincias circundantes representaron aproximadamente el 48% de la participación del mercado de envases flexibles de Tailandia en 2025, una dominancia arraigada en la alta concentración de sedes de bienes de consumo de rápida rotación, centros de cumplimiento de tiendas oscuras y puntos de venta minorista de alta rotación. La densa demanda urbana apoya ciclos rápidos de aprobación de artes gráficas, lo que permite a los convertidores cercanos a la capital entregar bolsas impresas en menos de 5 días. Los programas de entrega en el mismo día de las principales plataformas de comercio electrónico también están elevando los volúmenes de pedidos de mailers ligeros y sobres a prueba de manipulaciones. Como resultado, la capacidad local de extrusión e impresión continúa expandiéndose dentro de los parques industriales de Samut Prakan, Pathum Thani y Nonthaburi.

La Costa Oriental, que abarca Rayong, Chonburi y Chachoengsao, representó aproximadamente el 27% del valor de 2025 y se proyecta que crezca a una CAGR del 10,8% hasta 2031. Las plantas de materias primas petroquímicas suministran polietileno y polipropileno de bajo costo a los convertidores cercanos, mientras que los ensambladores de automóviles y electrónica consumen película estirable, bolsas antiestáticas y envolturas inhibidoras de corrosión. Se espera que los proyectos ferroviarios de doble vía respaldados por el gobierno que conectan el puerto de Laem Chabang con los depósitos interiores reduzcan los costos de flete hasta en un 20%, reforzando aún más el atractivo de la región para los futuros inversores. Los fabricantes extranjeros que se reubican desde China ya han anunciado nuevas plantas de alimentos y dispositivos que requerirán bolsas de alta barrera, añadiendo profundidad a la base de demanda local.

Fuera de los dos grandes centros, el Centro de Tailandia representa el 16% del mercado de envases flexibles de Tailandia, gracias a los clústeres de molinería de arroz y procesamiento de azúcar en Ayutthaya y Nakhon Pathom que dependen de bolsas con fuelle lateral y revestimientos a granel. Las provincias del Norte, como Chiang Mai, capturan cerca del 9% del gasto, respaldadas por exportadores de aperitivos artesanales y tostadores de café que favorecen la impresión digital en pequeños lotes. El Sur contribuye con el 9% hoy y muestra la trayectoria más rápida, creciendo a una CAGR del 11,2% a medida que las fábricas de alimentos halal y los procesadores de mariscos adoptan bolsas retortables y películas transparentes de alta barrera. Los nuevos muelles de aguas profundas en Songkhla están mejorando la conectividad de contenedores para las exportaciones de mariscos, mientras que las plantaciones de caucho suministran recubrimientos de látex para películas de barrera especiales. El Noreste, escasamente industrializado, sigue por debajo del 7%, pero podría experimentar un impulso una vez que las zonas francas de agroindustria planificadas entren en funcionamiento.

Panorama Competitivo

Los cinco mayores convertidores, Amcor, SCG Packaging, Huhtamaki, Thung Hua Sinn Group y Sealed Air, controlaron colectivamente aproximadamente el 37% de las ventas de 2025, dejando el 63% restante a más de 200 pequeñas y medianas empresas. Las multinacionales dominan en bolsas de grado retortable, laminados farmacéuticos y películas de polietileno orientado en dirección máquina, segmentos que exigen líneas de coextrusión intensivas en capital y certificaciones globales. Los actores locales prosperan en bolsas de uso general y tiradas de entrega rápida donde la proximidad al cliente y los bajos gastos generales superan a la escala. La competencia, por tanto, varía considerablemente según el uso final, oscilando entre consolidada en las exportaciones de alimentos de alta barrera y fragmentada en los sacos simples de arroz y azúcar.

La actividad estratégica se aceleró en 2025. SCG Packaging asignó nuevo capital para líneas de polietileno monomaterial en Rayong, posicionándose para la próxima estructura de tarifas de Responsabilidad Extendida del Productor que recompensa las películas reciclables. Huhtamaki completó una expansión anual de 8.000 toneladas con laminación sin solvente y extrusión MDO-PE de alta velocidad, orientada a contratos de aperitivos y alimentos para mascotas que ahora insisten en estructuras listas para la circularidad. Amcor integró las capacidades de su adquisición de Berry HHS de finales de 2024, ampliando su oferta regional de envases estériles para dispositivos médicos ensamblados en el Corredor Económico del Este. Al mismo tiempo, Sealed Air comenzó a comercializar soluciones de bolsa en caja de su recién adquirida unidad Liquibox para los envasadores de bebidas tailandeses que buscan flexibilidad aséptica.

La adopción tecnológica está ampliando la brecha de rendimiento. Las plantas de primer nivel ejecutan inspecciones de cámara en línea, software de mantenimiento predictivo y cortadoras de torreta automatizadas, reduciendo las tasas de desperdicio por debajo del 4%, mientras que la mayoría de las PYME aún dependen de controles manuales y registran entre un 8 y un 12% de desperdicio. Los nuevos participantes exclusivamente digitales, como FastPack, atienden a marcas de belleza lideradas por influencers con mínimos de 1.000 unidades y plazos de entrega de 72 horas, arrebatando cuota a las casas flexográficas tradicionales. El aumento de los costos de la REP, las mayores facturas salariales y la necesidad de insumos reciclados trazables apuntan a una mayor consolidación, ya que los convertidores más pequeños pueden carecer de la solidez financiera para financiar simultáneamente el cumplimiento y la automatización.

Líderes de la Industria de Envases Flexibles de Tailandia

Amcor plc

Thung Hua Sinn Group

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NatureWorks inició las operaciones comerciales en su planta de ácido poliláctico de 75.000 t/a en Rayong, un proyecto de USD 600 millones que amplió de inmediato las opciones de resina para películas compostables.

- Septiembre de 2025: Huhtamaki reportó un crecimiento de ingresos del 14% en sus plantas de envases flexibles tailandesas durante los primeros tres trimestres, tras la finalización de una expansión de 8.000 toneladas por año que añadió extrusión de polietileno orientado en dirección máquina y laminación sin solvente para películas totalmente reciclables.

- Mayo de 2025: El Departamento de Control de la Contaminación de Tailandia publicó directrices actualizadas de Responsabilidad Extendida del Productor, detallando tarifas escalonadas vinculadas a la reciclabilidad que reducen los gravámenes sobre los envases de polietileno monomaterial y tereftalato de polietileno entre un 40 y un 50% en comparación con las estructuras multicapa, al tiempo que esboza plazos de cumplimiento provisionales para los propietarios de marcas.

- Marzo de 2025: SCG Packaging registró un aumento de ingresos interanual del 8% en el primer trimestre, impulsado por la demanda de envases para comercio electrónico y alimentación, y confirmó nuevas líneas de extrusión de polietileno monomaterial en Rayong para suministrar película reciclable antes de las esperadas normas de REP de Tailandia para 2027.

Alcance del Informe del Mercado de Envases Flexibles de Tailandia

El Informe del Mercado de Envases Flexibles de Tailandia está segmentado por tipo de producto (bolsas con fuelle, bolsas, películas y envolturas, sobres y sticks, etiquetas y mangas, flexitanques y otros tipos de productos), material (plástico, papel, papel de aluminio, bioplásticos, estructuras barrera multicapa), industria de usuario final (alimentación, bebidas, cuidado personal y cosméticos, productos farmacéuticos y atención sanitaria, alimentos para mascotas y piensos, cuidado del hogar e industrial, comercio electrónico y logística) y estructura de capas (estructuras monomaterial y laminados barrera multicapa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Bolsas con Fuelle |

| Bolsas |

| Películas y Envolturas |

| Sobres y Sticks |

| Etiquetas y Mangas |

| Flexitanques y Otros Tipos de Productos |

| Plástico | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Cloruro de Polivinilo (PVC) | |

| Otros Plásticos | |

| Papel | |

| Papel de Aluminio | |

| Bioplásticos | |

| Estructuras Barrera Multicapa |

| Alimentación |

| Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos y Atención Sanitaria |

| Alimentos para Mascotas y Piensos |

| Cuidado del Hogar e Industrial |

| Comercio Electrónico y Logística |

| Estructuras Monomaterial |

| Laminados Barrera Multicapa |

| Por Tipo de Producto | Bolsas con Fuelle | |

| Bolsas | ||

| Películas y Envolturas | ||

| Sobres y Sticks | ||

| Etiquetas y Mangas | ||

| Flexitanques y Otros Tipos de Productos | ||

| Por Material | Plástico | Polietileno (PE) |

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Cloruro de Polivinilo (PVC) | ||

| Otros Plásticos | ||

| Papel | ||

| Papel de Aluminio | ||

| Bioplásticos | ||

| Estructuras Barrera Multicapa | ||

| Por Industria de Usuario Final | Alimentación | |

| Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Productos Farmacéuticos y Atención Sanitaria | ||

| Alimentos para Mascotas y Piensos | ||

| Cuidado del Hogar e Industrial | ||

| Comercio Electrónico y Logística | ||

| Por Estructura de Capas | Estructuras Monomaterial | |

| Laminados Barrera Multicapa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases flexibles de Tailandia en 2026?

Se estima en USD 2,83 mil millones, en camino hacia USD 4,64 mil millones en 2031 a una CAGR del 10,39%.

¿Qué formato domina la demanda hoy en día?

Las bolsas con fuelle encabezan la combinación, asegurando una participación del 36,71% en 2025 debido a su versatilidad en alimentación, alimentos para mascotas y recargas de productos para el hogar.

¿Cuál es el segmento de uso final de más rápido crecimiento?

Los envases para comercio electrónico y logística avanzan a una CAGR del 11,74%, impulsados por volúmenes diarios de 7-8 millones de paquetes.

¿Cómo afectarán las próximas normas de REP a los convertidores?

La legislación provisional podría añadir entre un 2 y un 4% al gasto en envases, presionando a los laminados multicapa no reciclables y favoreciendo el MDO-PE monomaterial.

¿Son viables los bioplásticos en Tailandia?

Sí, los incentivos Bio-Circular-Verde y la nueva capacidad de ácido poliláctico han reducido los precios de la resina entre un 10 y un 15%, permitiendo un crecimiento de dos dígitos en las películas compostables.

¿Qué región tailandesa registra el crecimiento de consumo más rápido?

Se proyecta que la Costa Oriental crezca a una CAGR del 10,8% hasta 2031, impulsada por fábricas de electrónica y bienes de consumo reubicadas bajo la estrategia China+1.

Última actualización de la página el: