Tamaño y Participación del Mercado de Construcción de Centros de Datos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

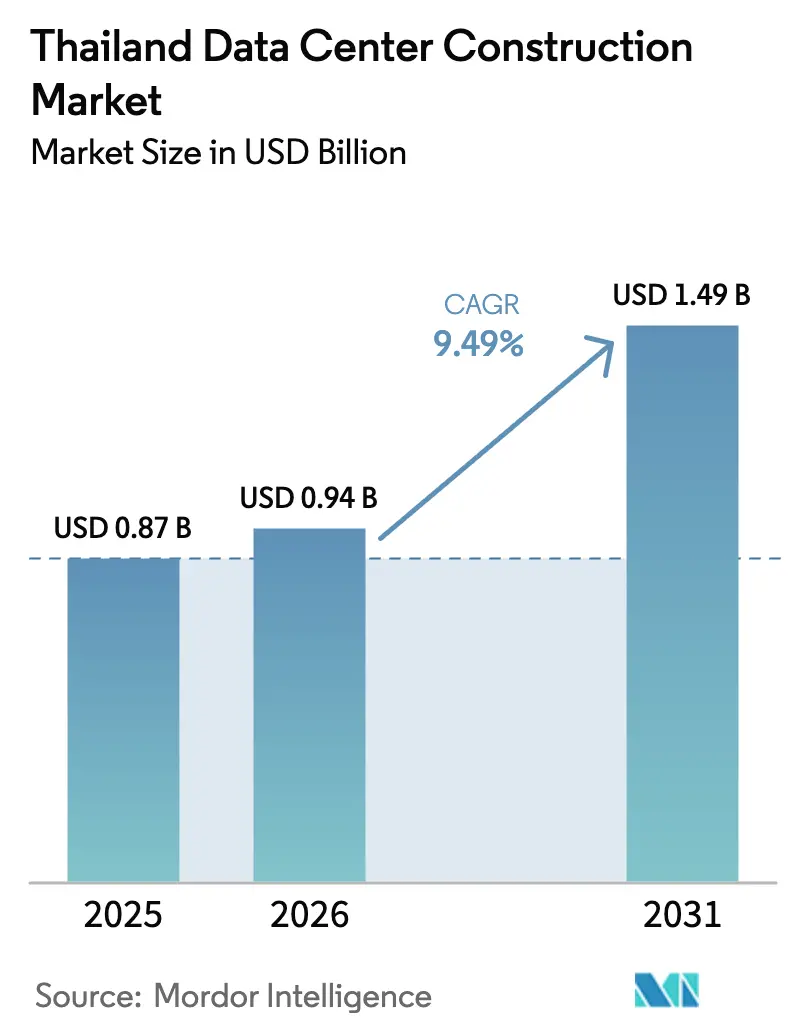

| Tamaño del mercado en el año base (2025) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de Tailandia por Mordor Intelligence

Se espera que el tamaño del mercado de construcción de centros de datos de Tailandia aumente de USD 0,87 mil millones en 2025 a USD 0,94 mil millones en 2026 y alcance USD 1,49 mil millones en 2031, creciendo a una CAGR del 9,49% durante 2026-2031. La expansión actual refleja los movimientos de los proveedores de nube para diversificarse alejándose de Singapur, que está saturado, y de Tokio, con sus elevados costos, los períodos de exención fiscal de quince años del Corredor Económico del Este (CEE) y una densa red de cables submarinos que posiciona al país a un salto de los 680 millones de consumidores de la ASEAN. La aplicación continua de la Ley de Protección de Datos Personales, la tramitación acelerada de permisos en el marco del programa Thailand FastPass y un conjunto de ochenta proyectos de centros de datos y nube aprobados por el gobierno, valorados en THB 480 mil millones, están acelerando aún más la construcción. Los sistemas eléctricos siguen representando la mayor parte de los presupuestos de capital, aunque las modernizaciones de enfriamiento líquido, los sistemas mecánicos modulares y los diseños de bastidores de alta densidad de GPU están desplazando rápidamente el gasto hacia el enfriamiento. La rivalidad competitiva se intensifica a medida que los operadores de colocación establecidos defienden su cuota frente a las construcciones propias de los hiperescaladores y los nuevos participantes respaldados por fondos de inversión inmobiliaria (REIT), mientras que los riesgos principales en torno a las tarifas eléctricas premium y las prolongadas aprobaciones de conexión a la red de 115 kV amenazan los plazos y los márgenes.

Conclusiones Clave del Informe

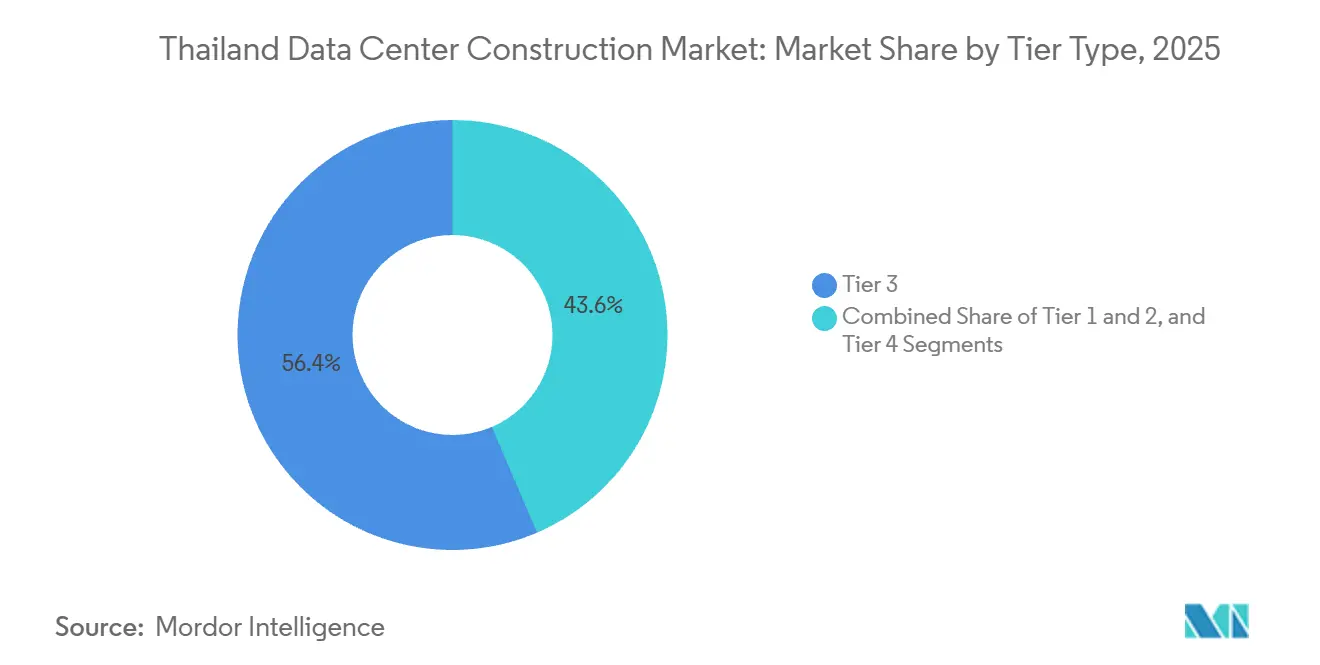

- Por tipo de nivel, las instalaciones de Nivel 3 lideraron con el 56,43% de la participación del mercado de construcción de centros de datos de Tailandia en 2025, mientras que las construcciones de Nivel 4 están en camino de alcanzar una CAGR del 10,32% hasta 2031.

- Por tamaño del centro de datos, las instalaciones de gran formato representaron el 54,54% de la participación del mercado de construcción de centros de datos de Tailandia en 2025, mientras que se prevé que los campus de hiperescala crezcan a una CAGR del 10,64% hasta 2031.

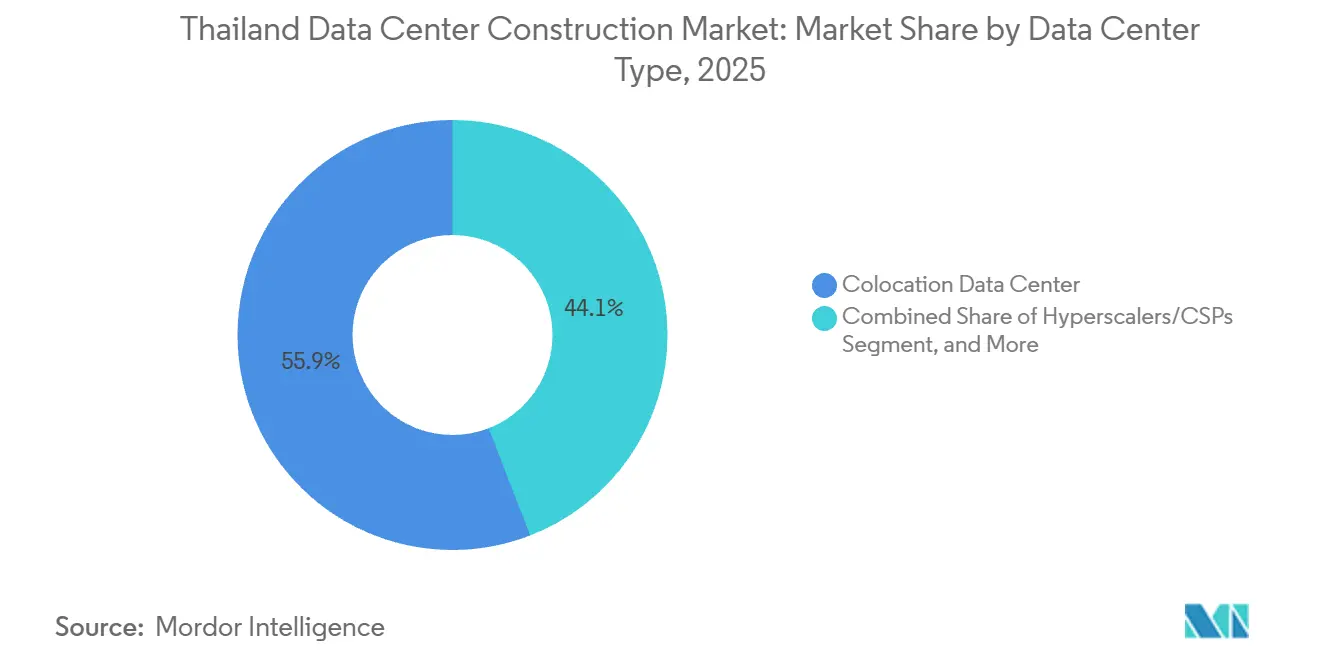

- Por tipo de centro de datos, los entornos de colocación representaron el 55,88% de la participación en 2025, y los proyectos de hiperescaladores o proveedores de servicios en la nube avanzan a una CAGR del 10,87% hasta 2031.

- Por componente de infraestructura, los sistemas eléctricos captaron el 39,12% de la participación en 2025, aunque se espera que la infraestructura mecánica se expanda a una CAGR del 10,98% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las Construcciones de Servicios en la Nube por parte de los Hiperescaladores | +2.8% | Nacional, concentrado en los parques industriales de Chonburi, Rayong y Samut Prakan | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para los Corredores Digitales del Corredor Económico del Este | +2.1% | Provincias del Corredor Económico del Este (Chonburi, Rayong, Chachoengsao), con efecto secundario en la periferia de Bangkok | Largo plazo (≥4 años) |

| Crecimiento del Tráfico de Video OTT y la Demanda de Nodos de Borde | +1.5% | Nacional, con concentración urbana en la Región Metropolitana de Bangkok | Corto plazo (≤2 años) |

| Aceleración de la Liquidez en Bienes Raíces de Centros de Datos Respaldados por REIT | +1.2% | Nacional, favoreciendo las zonas industriales del CEE con acceso a servicios públicos | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de la Soberanía de Datos (Ley de Protección de Datos Personales) | +1.0% | Nacional, restricciones de transferencia de datos transfronterizos que afectan a las empresas multinacionales | Corto plazo (≤2 años) |

| Estándares Emergentes de Energía y Enfriamiento Preparados para la Computación Cuántica | +0.9% | Nacional, adopción temprana en instalaciones de hiperescala y Nivel 4 | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Construcciones de Servicios en la Nube por parte de los Hiperescaladores

Una oleada de infraestructura propia de varios miles de millones de dólares está transformando el mercado de construcción de centros de datos de Tailandia, ya que Amazon Web Services, Google Cloud y Microsoft Azure se comprometen con regiones locales que deben cumplir los mandatos de nube soberana y energía renovable. La Junta de Inversiones aprobó USD 2.700 millones en nuevos proyectos de centros de datos en marzo de 2025, incluido un campus de 300 MW en Rayong por parte de Beijing Haoyang, lo que confirma el efecto de arrastre de los inquilinos ancla hiperescaladores. Chonburi y Rayong han emergido como nodos centrales gracias a la disponibilidad de terrenos, la proximidad a los sitios de aterrizaje de cables submarinos y los pilotos de compra directa de energía que reducen entre un 10 y un 15% las tarifas de la red.[1]Junta de Inversiones de Tailandia, "El Auge de la Inversión en Centros de Datos de Tailandia Continúa con USD 2.700 Millones en Nuevas Aprobaciones," boi.go.th La adopción del enfriamiento líquido se acelera en paralelo porque los hiperescaladores prefieren densidades de 100 kW por bastidor para el entrenamiento de IA.[2]STT GDC, "Tecnología de Enfriamiento Líquido Directo al Chip en la Instalación Bangkok 1," sttgdc.com La competencia por sitios a escala de megavatios se está extendiendo ahora hacia parcelas secundarias del CEE a medida que las parcelas principales se agotan.

Incentivos Gubernamentales para los Corredores Digitales del Corredor Económico del Este

Los períodos de exención fiscal de quince años, las importaciones libres de aranceles de equipos de TI y los derechos de propiedad de la tierra simplificados sustentan el paquete de políticas del CEE, eliminando gran parte de la carga fiscal que históricamente empujaba a los desarrolladores hacia la vecina Malasia o Vietnam. Digital Park Thailand suministra fibra oscura a los sistemas de cables submarinos y permite a los centros de datos que cumplan los requisitos adquirir hasta 50 MW de energía renovable a tarifas inferiores a las comerciales. El marco FastPass comprime los plazos de tramitación de permisos de dieciocho a seis meses, una ventaja crítica para las construcciones de hiperescala que realizan obras civiles, eléctricas y mecánicas de forma simultánea. WHA Corporation reveló ventas de terrenos de 180 acres a un único cliente de centros de datos en el primer trimestre de 2025, lo que subraya el sostenido apetito por las parcelas del CEE. En conjunto, estos incentivos añaden más de dos puntos porcentuales a la CAGR prevista.

Crecimiento del Tráfico de Video OTT y la Demanda de Nodos de Borde

La penetración de internet a nivel nacional superó el 85% en 2024, y el 96% de los usuarios transmite video en streaming, lo que lleva a las redes de distribución de contenido a almacenar en caché los medios más cerca de los suscriptores.[3]DataReportal, "Digital 2024: Tailandia," datareportal.com Por ello, los proveedores de colocación están desplegando microcentros de datos en Chiang Mai, Phuket y Hat Yai para reducir la latencia de retorno. Los despliegues simultáneos de 5G, que superan las 30.000 estaciones base a mediados de 2025, intensifican la necesidad de una estructura de cómputo distribuido capaz de gestionar análisis en tiempo real. Los recintos modulares preparados para GPU de Schneider Electric y Delta Electronics están ganando terreno porque se suministran con enfriamiento integrado y pueden instalarse con grúa en azoteas urbanas o sótanos de centros comerciales. Este auge del borde mantiene activo el mercado de construcción de centros de datos de Tailandia incluso fuera del núcleo del CEE.

Cumplimiento Obligatorio de la Soberanía de Datos (Ley de Protección de Datos Personales)

La aplicación plena de la Ley de Protección de Datos Personales en marzo de 2024 obliga a las empresas a alojar los datos sensibles de los ciudadanos tailandeses en el país o a enfrentarse a multas de hasta THB 5 millones, lo que empuja a los bancos multinacionales y hospitales hacia suites de colocación nacionales. Bangkok Bank y Siam Commercial Bank migraron sus sistemas centrales a instalaciones conformes con la Ley de Protección de Datos Personales en 2025, asegurando arrendamientos plurianuales que sustentan la utilización. El alcance extraterritorial de la Ley obliga a los proveedores regionales de Software como Servicio a colocar nodos de borde localmente, impulsando el mercado de construcción de centros de datos de Tailandia a medida que las empresas se apresuran a asegurar espacio que cumpla los requisitos de ISO 27001 y PCI DSS. Muchos proveedores de nivel medio buscan la certificación Nivel III para monetizar esta prima de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas Eléctricas Premium frente a los Competidores Regionales | -1.8% | Nacional, agudo para las instalaciones fuera de la elegibilidad de Acuerdo de Compra Directa de Energía | Mediano plazo (2-4 años) |

| Prolongados Ciclos de Aprobación de Conexión a la Red de 115 kV | -1.3% | Nacional, concentrado en el área metropolitana de Bangkok y las zonas industriales del CEE | Corto plazo (≤2 años) |

| Aumento de los Precios del Suelo en el Área Metropolitana de Bangkok | -0.7% | Región Metropolitana de Bangkok, Samut Prakan, Pathum Thani | Mediano plazo (2-4 años) |

| Escasez de Ingenieros Acreditados por el Instituto Uptime | -0.5% | Nacional, con brechas agudas en instalaciones de Nivel III y IV | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Eléctricas Premium frente a los Competidores Regionales

Las tarifas comerciales promediaron THB 4,20 por kWh en 2025, aproximadamente entre un 15 y un 20% más altas que en Malasia o Vietnam, lo que eleva el costo total de propiedad para los clústeres de GPU que consumen cargas altas de forma continua. El piloto de compra directa de energía de la Autoridad de Generación de Electricidad de Tailandia permite a las instalaciones que cumplen los requisitos fijar energía renovable con descuentos, pero el programa de 2 GW da soporte a menos de cuarenta grandes sitios, lo que favorece a los hiperescaladores y deja a las empresas de colocación de nivel medio en las tarifas estándar. Los desarrolladores están explorando ahora sistemas solares combinados con baterías en el sitio para reducir la demanda máxima, aunque el gasto de capital añade riesgo de recuperación de la inversión. A menos que se acelere la expansión de 10 GW de energía renovable del Plan de Desarrollo de Energía de 2024, las tarifas elevadas podrían frenar las construcciones de pequeño formato.

Prolongados Ciclos de Aprobación de Conexión a la Red de 115 kV

Un proceso de aprobación multiinstitucional que involucra a la Autoridad de Generación de Electricidad de Tailandia, la Autoridad Metropolitana de Electricidad y la Autoridad Provincial de Electricidad significa que la energización de líneas superiores a 20 MW puede tardar entre 12 y 18 meses. El proyecto Bangkok 2 de 24 MW de STT GDC esperó 14 meses para la asignación de subestación, lo que retrasó la entrega mecánica hasta cerca de la fecha de puesta en servicio prevista. Los desarrolladores acumulan generadores diésel y baterías para garantizar el tiempo de actividad de Nivel III durante el retraso, pero incurren en un gasto de capital eléctrico entre un 8 y un 12% más elevado. El esquema FastPass promete coordinación con las empresas de servicios públicos, aunque el alivio efectivo depende de sincronizar los incentivos de la Junta de Inversiones con la planificación de la capacidad del regulador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: El Nivel 4 Gana Terreno a Medida que las Cargas de Trabajo de IA Exigen Redundancia

Las instalaciones de Nivel 3 controlaron el 56,43% del mercado de construcción de centros de datos de Tailandia en 2025, ofreciendo a las empresas acuerdos de nivel de servicio del 99,982% sin la mayor tolerancia a fallos del Nivel 4. Sin embargo, los hiperescaladores están impulsando una CAGR del 10,32% en las construcciones de Nivel 4 al insistir en energía y enfriamiento N+N para alojar modelos de entrenamiento de IA a densidades que superan los 30 kW por bastidor. El campus de Nivel IV de SUPERNAP Thailand en Chonburi se convirtió en uno de los únicos sitios tolerantes a fallos del Sudeste Asiático en 2024, proporcionando a los operadores un modelo de diseño preparado para GPU. Las modernizaciones de enfriamiento líquido, como el sistema de 100 kW por bastidor desplegado por STT GDC en abril de 2025, refuerzan aún más la economía del Nivel 4 al mejorar la eficiencia en el uso de energía de 1,6 a 1,2.

Las instalaciones de Nivel 1 y Nivel 2, antes populares entre las pequeñas empresas, están disminuyendo a medida que las cargas de trabajo se consolidan en suites de colocación de nivel superior. Los operadores que no pueden financiar actualizaciones al Nivel 3 se enfrentan a adquisiciones o salidas del mercado. La inclinación de la inversión hacia el Nivel 4 eleva la complejidad mecánica, fomentando la asociación con empresas de ingeniería especializadas que puedan certificar la tolerancia a fallos bajo los protocolos del Instituto Uptime. Durante el período de previsión, el Nivel 3 seguirá siendo el ancla del tamaño del mercado de construcción de centros de datos de Tailandia, pero el Nivel 4 está destinado a superar a todos los demás niveles a medida que se acelera la adopción de la IA.

Por Tamaño del Centro de Datos: Las Construcciones de Hiperescala Reconfiguran la Combinación de Capacidad

Las instalaciones de gran formato (10-50 MW) representaron el 54,54% del gasto de 2025, aunque el segmento de hiperescala, definido como campus que superan los 50 MW, avanza a una CAGR del 10,64%. Amazon Web Services y Google Cloud han destinado cada uno inversiones plurianuales superiores a USD 1.000 millones para regiones de hiperescala, mientras que el plan de 300 MW de Beijing Haoyang en Rayong eclipsará las instalaciones tailandesas existentes una vez completado. El tamaño del mercado de construcción de centros de datos de Tailandia para proyectos de hiperescala está en camino de superar a la colocación de gran formato en 2029 si se materializa toda la capacidad anunciada. La construcción modular y las salas de energía prefabricadas de Schneider Electric permiten a los desarrolladores reducir los ciclos de despliegue en 6 meses, una ventaja competitiva cuando los inquilinos ancla requieren la entrega del primer bastidor en un plazo de 24 meses.

Las instalaciones de formato mediano (5-10 MW) quedan rezagadas porque las empresas o bien saltan directamente a la nube pública o bien consolidan las cargas de trabajo en salas de colocación compartidas de 20 MW. Los sitios pequeños (menos de 5 MW) se orientan ahora hacia la computación de borde y la recuperación ante desastres, especialmente en Chiang Mai y Phuket, donde las bases de consumidores regionales justifican el almacenamiento en caché local. No obstante, el mercado de construcción de centros de datos de Tailandia mantiene un lugar para las microinstalaciones vinculadas a torres 5G y centros comerciales, manteniendo diversas las cadenas de suministro.

Por Tipo de Centro de Datos: La Colocación Mantiene el Liderazgo Mientras los Hiperescaladores Construyen Capacidad Propia

La colocación mantuvo una participación del 55,88% en 2025, atendiendo a empresas que prefieren modelos de gasto operativo frente a construcciones desde cero. True IDC por sí sola opera más de 49 MW en sitios de Bangkok y obtuvo un préstamo de USD 560 millones en noviembre de 2025 para añadir un campus de 102,6 MW en Rayong, lo que señala la confianza de los prestamistas en la demanda empresarial continua. Sin embargo, el mercado de construcción de centros de datos de Tailandia enfrenta una bifurcación estructural a medida que los hiperescaladores erigen campus propios para casos de uso de nube soberana, prescindiendo de los proveedores de colocación para las cargas de trabajo de IA de misión crítica.

Las instalaciones de borde y empresariales, aunque fragmentadas, siguen siendo cruciales para aplicaciones de logística y comercio minorista sensibles a la latencia. Las construcciones en contenedores de Delta Electronics comprimen las obras civiles a unas pocas semanas, lo que permite a los minoristas colocar módulos de 500 kW cerca de los centros de distribución. De cara al futuro, los operadores de colocación están incorporando ofertas de enfriamiento líquido e IA como servicio para evitar la desintermediación y retener la cuota de gasto entre bancos, aseguradoras y redes de atención médica.

Por Infraestructura: El Gasto Mecánico se Dispara con la Adopción del Enfriamiento Líquido

Los sistemas eléctricos representaron el 39,12% de los presupuestos de 2025 porque las subestaciones de 115 kV, las cadenas de sistemas de alimentación ininterrumpida N+N y los generadores diésel siguen siendo requisitos previos para el cumplimiento del Nivel III. No obstante, los gastos mecánicos están creciendo a una CAGR del 10,98% a medida que los enfriadores líquidos directos al chip y de puerta trasera permiten bastidores de 100 kW que mantienen el ritmo de las hojas de ruta de GPU. La modernización de Bangkok 1 de STT GDC redujo la eficiencia en el uso de energía operativa de 1,6 a 1,2, recortando el gasto energético anual un 25% y recuperando el gasto de capital incremental en menos de cuatro años.

Los módulos mecánicos prefabricados reducen el tiempo de instalación en el sitio, un beneficio vital porque los plazos del mercado de construcción de centros de datos de Tailandia se están acortando bajo la presión de los hiperescaladores. La construcción general está migrando hacia módulos de hormigón inclinado y estructura de acero, mientras que el diseño de líneas de servicio, la puesta en marcha y el mantenimiento generan márgenes más elevados a medida que aumenta la complejidad de la ingeniería. El énfasis mecánico continuará a medida que las hojas de ruta de GPU dupliquen la potencia de diseño térmico para 2028.

Análisis Geográfico

Las provincias del CEE de Chonburi, Rayong y Chachoengsao están absorbiendo la mayor parte de la actividad del mercado de construcción de centros de datos de Tailandia, impulsadas por períodos de exención fiscal de quince años, importaciones libres de aranceles y pilotos de compra directa de energía que en conjunto reducen el costo total del proyecto hasta en un 20%. La proximidad a las estaciones de aterrizaje de cables AAG, AAE-1 y MCT permite a los hiperescaladores ofrecer una latencia de ida y vuelta inferior a 30 milisegundos hacia Singapur y Ciudad Ho Chi Minh, una ventaja operativa convincente para los inquilinos multinacionales. Las parcelas de terreno siguen siendo comparativamente abundantes, aunque las transacciones recientes muestran una rápida apreciación de los precios a medida que los desarrolladores se apresuran a asegurar sitios antes de 2027.

El área metropolitana de Bangkok todavía alberga más de la mitad de la carga de TI instalada porque los núcleos de servicios financieros y telecomunicaciones exigen tiempos de respuesta inferiores a 5 milisegundos hacia el distrito central de negocios de la ciudad. Sin embargo, el aumento de los precios del suelo, las subestaciones congestionadas y una espera promedio de doce meses para los permisos de construcción están empujando a los nuevos participantes hacia el exterior. La escasez de red obliga a los desarrolladores a sobredimensionar el respaldo diésel en Bangkok y Samut Prakan, añadiendo un 10% al gasto de capital eléctrico. Por ello, muchos operadores prearrendan en Rayong mientras mantienen módulos de borde en el centro de la ciudad para cargas de trabajo críticas en cuanto a latencia.

Las ciudades secundarias como Chiang Mai, Phuket y Hat Yai atraen ahora construcciones de borde y de clase empresarial de menos de 5 MW. Los minoristas, las plataformas de video OTT y los proveedores de logística están colocando centros de datos en contenedores cerca de los centros de distribución regionales para reducir los costos de retorno. Estos micronodos anclan la demanda futura de bucles de fibra de alta capacidad y sientan las bases para una capa de cómputo distribuido que complementa los centros de hiperescala a lo largo del CEE. En conjunto, la diversificación geográfica ayuda a sostener el mercado de construcción de centros de datos de Tailandia en diversas zonas económicas.

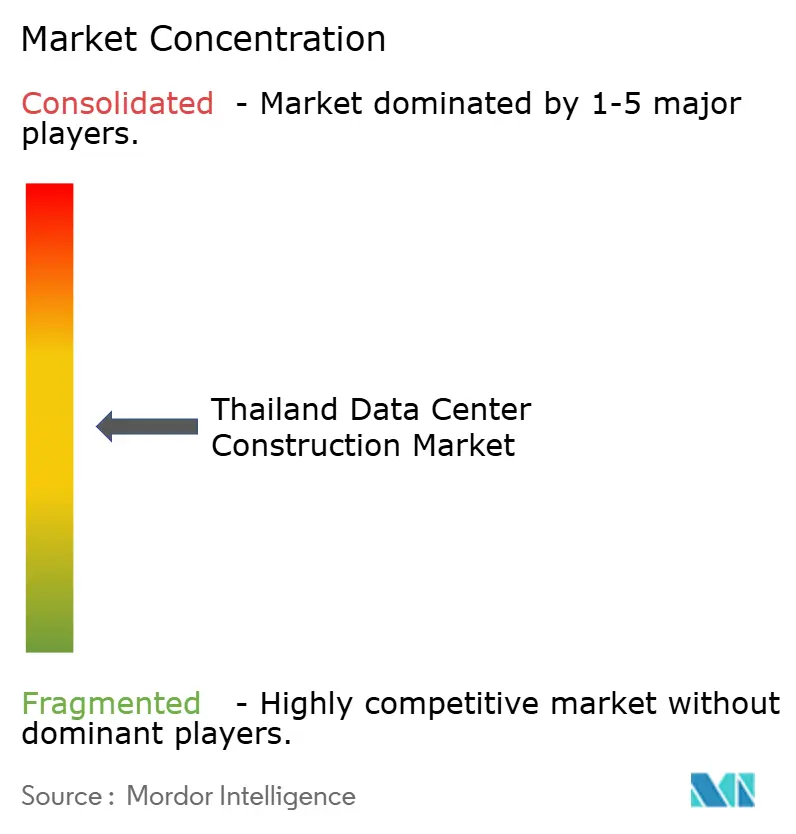

Panorama Competitivo

El mercado de construcción de centros de datos de Tailandia está moderadamente fragmentado. STT GDC Thailand, True IDC y SUPERNAP Thailand mantienen el liderazgo gracias a las certificaciones de Nivel III y Nivel IV, la adopción temprana del enfriamiento líquido y los contratos con inquilinos ancla de bancos y proveedores globales de Software como Servicio. La diferenciación tecnológica está emergiendo como la palanca decisiva; el sistema directo al chip de STT GDC y el Centro de Datos de Hiperescala de IA de True IDC atienden cargas de trabajo de GPU que las salas refrigeradas por aire convencionales no pueden alojar de forma segura.

Los contratistas de construcción como Thai Kajima, Thai Obayashi y Syntec se reconvirtieron en especialistas en centros de datos para compensar la desaceleración de la demanda de bienes raíces comerciales. La instalación Osprey de Syntec, valorada en THB 455 millones, empleó paneles de hormigón inclinado, reduciendo el tiempo de construcción a 10 meses. Los ecosistemas de proveedores se expandieron en paralelo, con Schneider Electric y Delta Electronics suministrando salas de energía prefabricadas y bastidores de enfriamiento integrados que reducen el trabajo en el sitio.

Los nuevos participantes respaldados por REIT, como INETREIT, inyectan capital a largo plazo, lo que permite compras masivas de terrenos y despliegues de campus en múltiples fases que los actores privados más pequeños no pueden igualar. El cumplimiento normativo segmenta aún más el campo: las instalaciones con certificaciones ISO 27001, PCI DSS e Instituto Uptime obtienen primas de alquiler del 10-15% y disfrutan de una menor rotación de clientes porque las normas de la Ley de Protección de Datos Personales vinculan a los inquilinos a sitios certificados. Como resultado, los operadores de nivel medio que carecen del balance para actualizarse hacia los estándares de Nivel III se enfrentan a adquisiciones o a una salida gradual del mercado.

Líderes de la Industria de Construcción de Centros de Datos de Tailandia

Syntec Construction PCL

Frasers Property (Thailand) PCL

WHA Corporation PCL

STT GDC Thailand Co., Ltd

NTT Global Data Centers (Thailand) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: True Internet Data Center obtuvo un préstamo sindicado de USD 560 millones para financiar un campus de 102,6 MW en Rayong con puesta en servicio prevista para 2027.

- Noviembre de 2025: El gobierno tailandés lanzó el programa Thailand FastPass, reduciendo los plazos de tramitación de permisos para centros de datos de dieciocho a seis meses y cubriendo ochenta proyectos por valor de THB 480 mil millones (USD 13.400 millones).

- Mayo de 2025: True Internet Data Center inauguró su Centro de Datos de Hiperescala de IA de más de 20 MW con certificación de Nivel III y conectividad 5G directa.

- Mayo de 2025: WHA Corporation vendió 180 acres de terreno industrial del CEE a un desarrollador de centros de datos, destinando los ingresos a la expansión de servicios públicos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de construcción de centros de datos de Tailandia como todo el gasto de capital dirigido a la construcción de nuevas instalaciones de centros de datos en campo abierto o de importantes renovaciones de instalaciones existentes, cubriendo obras de estructura y envolvente, instalaciones eléctricas y mecánicas, y servicios de proyecto, cuyo propósito principal es alojar cargas de trabajo de TI dentro de las fronteras de Tailandia.

Exclusión del alcance: las actualizaciones menores de equipos dentro de salas ya puestas en servicio se excluyen para evitar el doble conteo.

Descripción General de la Segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- Pequeño

- Mediano

- Grande

- Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y de Borde

- Por Infraestructura

- Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores y Armarios

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Infraestructura Eléctrica

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con empresas de diseño y construcción, planificadores de colocación en Bangkok, responsables de adquisiciones de hiperescaladores y consultores eléctricos regionales, abarcando entrevistas en Bangkok, Chonburi y Chiang Mai. Las conversaciones aclararon los rangos de precio de venta promedio vigentes por MW, los márgenes de contingencia típicos y los plazos realistas de puesta en marcha que la literatura raramente cuantifica.

Investigación Documental

Comenzamos mapeando los recuentos de instalaciones, los proyectos anunciados y los costos promedio de construcción por megavatio a partir de fuentes gubernamentales abiertas, como los registros de la Junta de Inversiones, los paneles de importaciones de aduanas y los datos de conexión a la red de la Autoridad de Generación de Electricidad de Tailandia, que luego se contrastan con las estadísticas publicadas por la Agencia de Promoción de la Economía Digital. Las tendencias de precios del acero, la aparamenta y las unidades de aire acondicionado para salas de computadoras se obtuvieron de los índices comerciales del Ministerio de Comercio y la Asociación de Contratistas Tailandeses. Para enriquecer las divulgaciones corporativas, nuestro equipo extrajo valores de contratos de construcción y detalles de arrendamiento con opción de compra de los registros de la Bolsa de Valores de Tailandia, D&B Hoovers y Dow Jones Factiva. Estas referencias ilustran, pero no agotan, el conjunto de fuentes secundarias consultadas.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte las adiciones históricas de MW y el costo promedio por MW en el valor de 2024, que luego se valida mediante resúmenes de proveedores muestreados sobre grupos electrógenos y aparamenta. Las variables clave monitoreadas incluyen los compromisos de inversión aprobados por la Junta, el gasto en actualización de la red, la migración de la densidad de bastidores, los objetivos de eficiencia en el uso de energía exigidos por el regulador y los precios medianos del suelo en torno al Corredor Económico del Este. Los pronósticos emplean regresión multivariante sobre estos impulsores, con pivotes de escenario para shocks tarifarios. Las brechas ascendentes se cubren utilizando libros de pedidos de contratos de ingeniería, adquisición y construcción muestreados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares en dos etapas, verificaciones de varianza frente a las nuevas aprobaciones de la Junta de Inversiones y señales de anomalías de nuestro panel de seguimiento de costos. Los informes se actualizan anualmente, y realizamos revisiones a mitad de ciclo siempre que se cierran inversiones superiores a USD 200 millones.

Por Qué Nuestra Base de Referencia del Mercado de Construcción de Centros de Datos de Tailandia Merece la Confianza de los Inversores

Las cifras publicadas suelen divergir porque las empresas mezclan la inversión total en instalaciones con el gasto en instalaciones o utilizan diferentes curvas de costo por MW. Nuestro alcance se centra únicamente en el gasto de capital de nueva construcción, utiliza los registros vigentes de la Junta de Inversiones para el año base 2025 y actualiza el tipo de cambio mensualmente; otros pueden basarse en menciones de prensa más antiguas o en cotizaciones de operadores no verificadas. La divergencia también se debe a cómo se tratan las densidades futuras de bastidores y las primas del enfriamiento líquido.

En resumen, nuestra rigurosa selección de variables, las verificaciones de realidad ascendentes y la mayor frecuencia de actualización ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse fácilmente hasta los registros públicos y la evidencia de costos sobre el terreno.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,87 mil millones (2025) | ||

| USD 1,56 mil millones (2024) | Consultora Global A | Agrupa proyectos de modernización y utiliza la curva de costos promedio de la ASEAN en lugar de datos específicos de Tailandia |

| USD 1,50 mil millones (2024) | Consultora Regional B | Asume que los hiperescaladores construyen por cuenta propia cada MW anunciado en un plazo de tres años, sobreestimando el gasto a corto plazo |

En resumen, nuestra rigurosa selección de variables, las verificaciones de realidad ascendentes y la mayor frecuencia de actualización ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse fácilmente hasta los registros públicos y la evidencia de costos sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de construcción de centros de datos de Tailandia para 2031?

Se proyecta que el mercado de construcción de centros de datos de Tailandia alcance USD 1.490 millones en 2031, respaldado por una CAGR del 9,49%.

¿Qué categoría de nivel crece más rápido dentro de las construcciones de centros de datos tailandeses?

Las instalaciones de Nivel 4 avanzan a una CAGR del 10,32% porque los hiperescaladores requieren tolerancia total a fallos para las cargas de trabajo de IA.

¿Cómo influyen los incentivos gubernamentales en la selección de sitios?

Los períodos de exención fiscal de quince años y el acceso directo a energía renovable en el CEE reducen el costo total del proyecto hasta en un 20%, convirtiendo a Chonburi y Rayong en ubicaciones preferidas.

¿Por qué las tarifas eléctricas son una restricción para los desarrolladores?

Las tarifas comerciales promedian THB 4,20 por kWh, aproximadamente entre un 15 y un 20% más altas que en Malasia o Vietnam, erosionando la competitividad en costos a menos que los proyectos califiquen para acuerdos de compra directa de energía con descuento.

¿Qué cambio tecnológico está configurando el gasto mecánico?

El enfriamiento líquido directo al chip admite densidades de 100 kW por bastidor, reduciendo la eficiencia en el uso de energía a 1,2 e impulsando el crecimiento de la infraestructura mecánica a casi el 11% de CAGR.

Última actualización de la página el: