Tamanho e Participação do Mercado de Construção de Data Centers da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

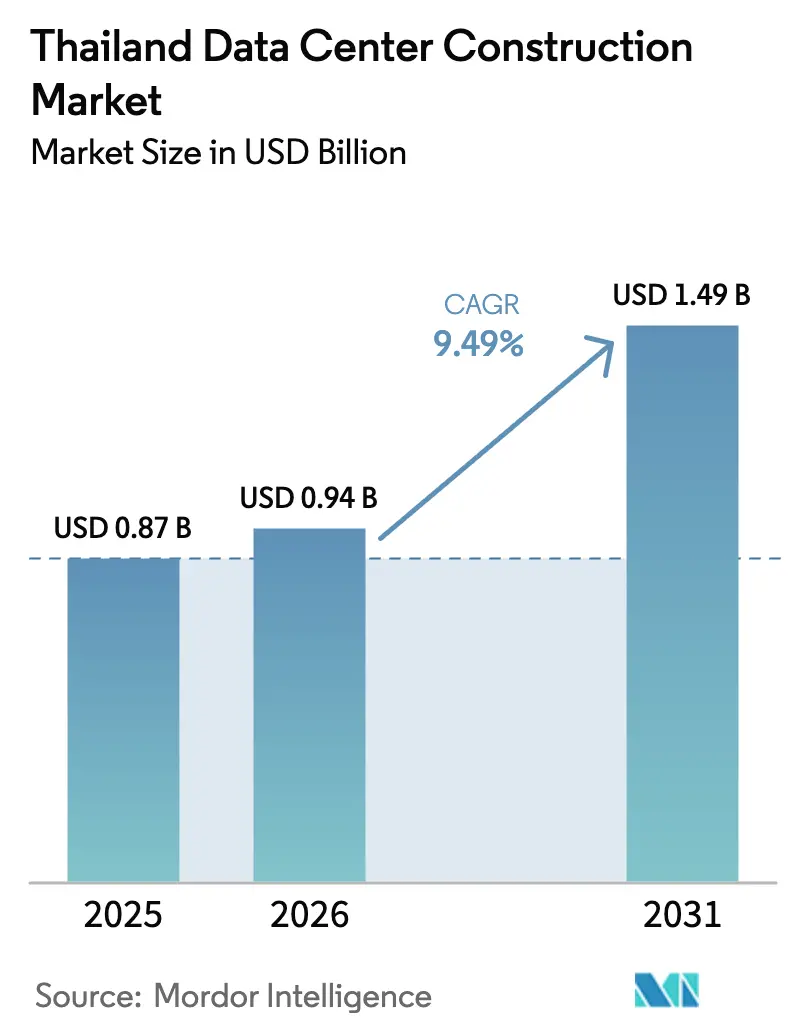

| Tamanho do mercado no ano base (2025) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers da Tailândia por Mordor Intelligence

O tamanho do mercado de construção de data centers da Tailândia deverá aumentar de USD 0,87 bilhão em 2025 para USD 0,94 bilhão em 2026 e atingir USD 1,49 bilhão até 2031, crescendo a uma CAGR de 9,49% entre 2026 e 2031. A expansão atual reflete os movimentos dos provedores de nuvem para diversificar a partir de Singapura saturada e de Tóquio de alto custo, os incentivos fiscais de quinze anos do Corredor Econômico Oriental (EEC), e uma densa rede de cabos submarinos que posiciona o país a um salto dos 680 milhões de consumidores da ASEAN. A aplicação contínua da Lei de Proteção de Dados Pessoais, a aceleração de licenciamentos no âmbito do programa Thailand FastPass e um pipeline de oitenta projetos de data centers e nuvem aprovados pelo governo, avaliados em THB 480 bilhões, estão acelerando ainda mais a construção. Os sistemas elétricos ainda representam a maior fatia dos orçamentos de capital, mas as reformas de resfriamento líquido, os sistemas mecânicos modulares e os projetos de racks com alta densidade de GPU estão rapidamente deslocando os gastos para o resfriamento. A rivalidade competitiva está se intensificando à medida que os operadores de colocation estabelecidos defendem sua participação contra as construções cativas de hiperescaladores e os novos entrantes apoiados por fundos de investimento imobiliário (REIT), enquanto os riscos relacionados às tarifas de eletricidade premium e às demoradas aprovações de conexão à rede de 115 kV ameaçam cronogramas e margens.

Principais Conclusões do Relatório

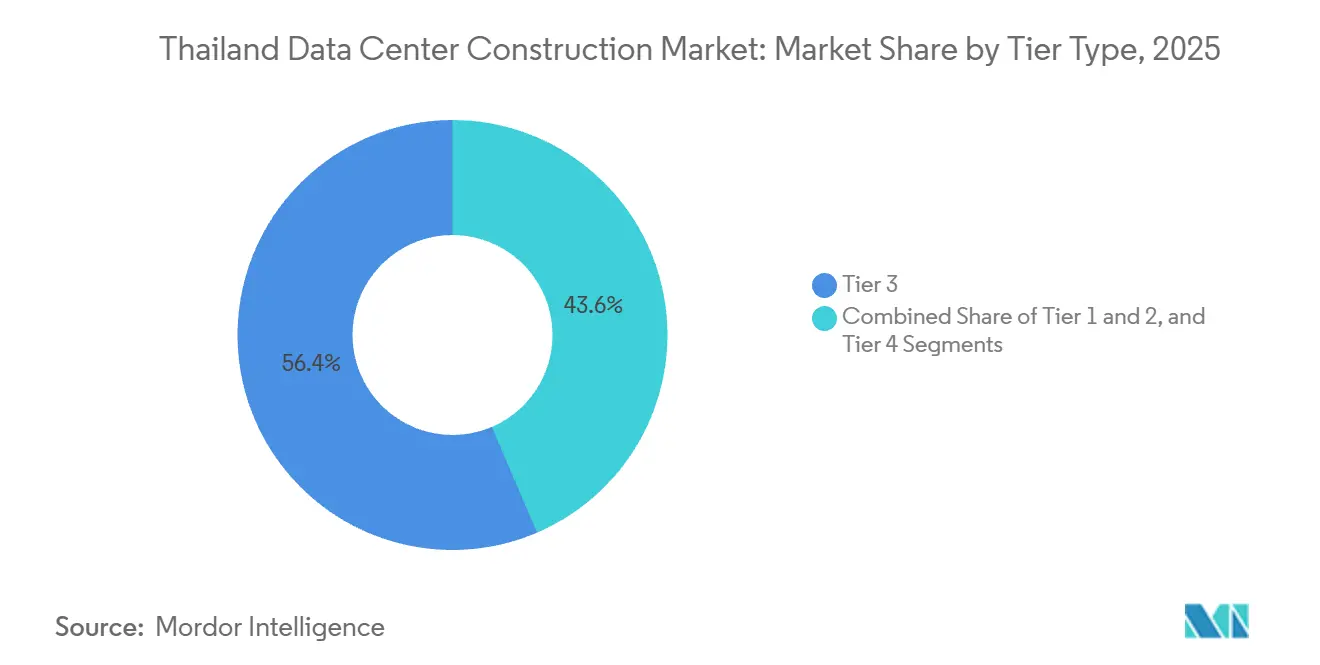

- Por tipo de nível, as instalações de Nível 3 lideraram com 56,43% da participação do mercado de construção de data centers da Tailândia em 2025, enquanto as construções de Nível 4 estão no caminho certo para uma CAGR de 10,32% até 2031.

- Por tamanho de data center, as instalações de grande porte detinham 54,54% da participação do mercado de construção de data centers da Tailândia em 2025, enquanto os campi de hiperescala têm previsão de crescimento a uma CAGR de 10,64% até 2031.

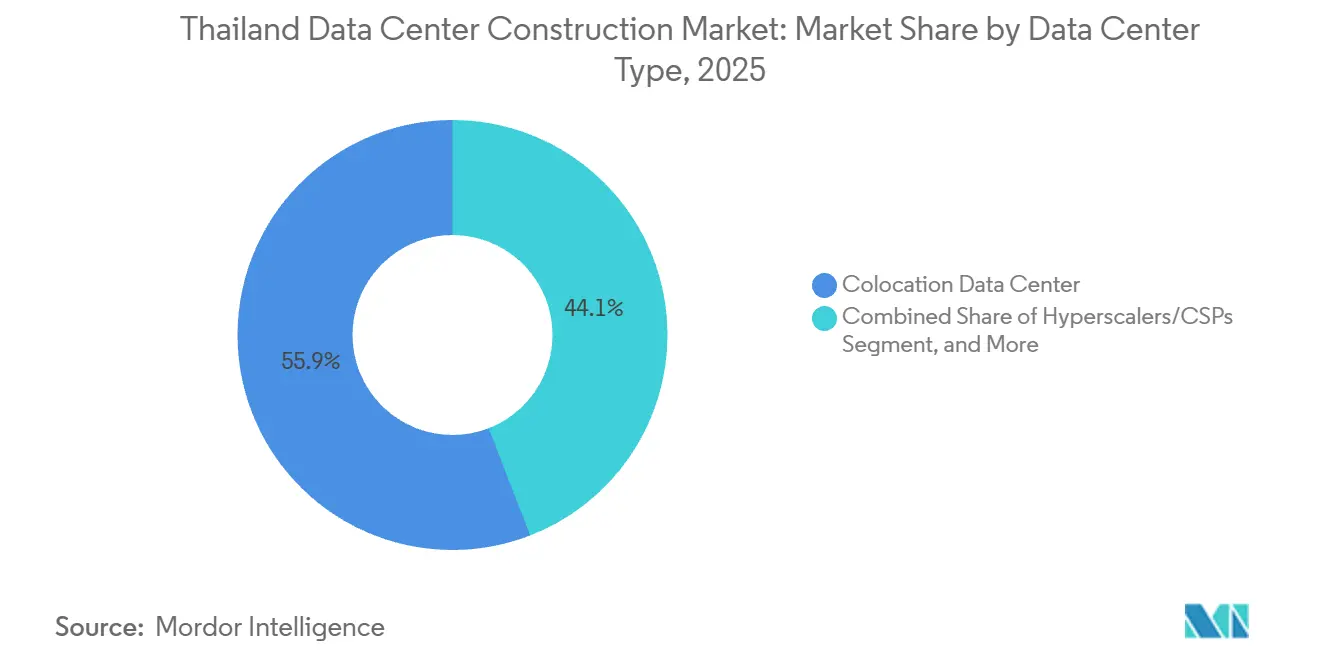

- Por tipo de data center, os ambientes de colocation representaram 55,88% da participação em 2025, e os projetos de hiperescaladores ou provedores de serviços em nuvem estão avançando a uma CAGR de 10,87% até 2031.

- Por componente de infraestrutura, os sistemas elétricos capturaram 39,12% da participação em 2025, mas a infraestrutura mecânica deverá expandir a uma CAGR de 10,98% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das Construções de Serviços em Nuvem por Hiperescaladores | +2.8% | Nacional, concentrado nos parques industriais de Chonburi, Rayong e Samut Prakan | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Corredores Digitais do Corredor Econômico Oriental | +2.1% | Províncias do Corredor Econômico Oriental (Chonburi, Rayong, Chachoengsao), com transbordamento para a periferia de Bangkok | Longo prazo (≥4 anos) |

| Crescimento no Tráfego de Vídeo OTT e Demanda por Nós de Borda | +1.5% | Nacional, com concentração urbana na Região Metropolitana de Bangkok | Curto prazo (≤2 anos) |

| Aceleração da Liquidez em Imóveis de Data Centers Apoiados por REIT | +1.2% | Nacional, favorecendo as zonas industriais do EEC com acesso a serviços públicos | Médio prazo (2-4 anos) |

| Conformidade Obrigatória com a Soberania de Dados (PDPA) | +1.0% | Nacional, restrições de transferência de dados transfronteiriços afetando empresas multinacionais | Curto prazo (≤2 anos) |

| Padrões Emergentes de Energia e Resfriamento Prontos para Computação Quântica | +0.9% | Nacional, adoção antecipada em instalações de hiperescala e Nível 4 | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Construções de Serviços em Nuvem por Hiperescaladores

Uma onda de infraestrutura cativa de vários bilhões de dólares está remodelando o mercado de construção de data centers da Tailândia, à medida que a Amazon Web Services, o Google Cloud e o Microsoft Azure se comprometem com regiões locais que devem atender aos mandatos de nuvem soberana e energia renovável. O Conselho de Investimentos aprovou USD 2,7 bilhões em novos projetos de data centers em março de 2025, incluindo um campus de 300 MW em Rayong pela Beijing Haoyang, confirmando o efeito de atração dos inquilinos âncora hiperescaladores. Chonburi e Rayong emergiram como nós centrais graças à disponibilidade de terrenos, proximidade a pontos de aterrissagem de cabos submarinos e pilotos de compra direta de energia que reduzem as tarifas da rede em 10-15%.[1]Conselho de Investimentos da Tailândia, "O Boom de Investimentos em Data Centers da Tailândia Continua com USD 2,7 Bilhões em Novas Aprovações," boi.go.th A adoção de resfriamento líquido está se acelerando em conjunto, pois os hiperescaladores preferem densidades de 100 kW por rack para treinamento de inteligência artificial.[2]STT GDC, "Tecnologia de Resfriamento Líquido Direto ao Chip na Instalação Bangkok 1," sttgdc.com A competição por locais em escala de megawatt está agora se expandindo para lotes secundários do EEC à medida que as parcelas principais se esgotam.

Incentivos Governamentais para Corredores Digitais do Corredor Econômico Oriental

Incentivos fiscais de quinze anos, importações isentas de impostos de equipamentos de TI e direitos simplificados de propriedade de terrenos sustentam o pacote de políticas do EEC, eliminando grande parte do ônus fiscal que historicamente empurrava os desenvolvedores para a Malásia ou o Vietnã vizinhos. O Digital Park Thailand fornece fibra escura para sistemas de cabos submarinos e permite que data centers qualificados adquiram até 50 MW de energia renovável a tarifas abaixo das comerciais. O framework FastPass comprime o licenciamento de dezoito para seis meses, uma vantagem crítica para construções de hiperescala que realizam obras civis, elétricas e mecânicas simultaneamente. A WHA Corporation divulgou vendas de terrenos de 180 acres para um único cliente de data center no 1T 2025, sublinhando o apetite sustentado por lotes do EEC. Coletivamente, esses incentivos adicionam mais de dois pontos percentuais à CAGR prevista.

Crescimento no Tráfego de Vídeo OTT e Demanda por Nós de Borda

A penetração nacional da internet ultrapassou 85% em 2024, e 96% dos usuários transmitem vídeo, levando as redes de distribuição de conteúdo a armazenar mídia em cache mais próximo dos assinantes.[3]DataReportal, "Digital 2024: Tailândia," datareportal.com Os provedores de colocation estão, portanto, implantando micro data centers em Chiang Mai, Phuket e Hat Yai para reduzir a latência de backhaul. As implantações simultâneas de 5G, superando 30.000 estações base até meados de 2025, intensificam a necessidade de uma malha de computação distribuída capaz de lidar com análises em tempo real. Os módulos modulares prontos para GPU da Schneider Electric e da Delta Electronics estão ganhando força porque são fornecidos com resfriamento integrado e podem ser instalados em coberturas urbanas ou subsolos de centros comerciais. Esse aumento de borda mantém a atividade do mercado de construção de data centers da Tailândia dinâmica mesmo fora do núcleo do EEC.

Conformidade Obrigatória com a Soberania de Dados (PDPA)

A aplicação integral da Lei de Proteção de Dados Pessoais em março de 2024 obriga as empresas a hospedar dados sensíveis de cidadãos tailandeses no país ou enfrentar multas de até THB 5 milhões, empurrando bancos multinacionais e hospitais para suítes de colocation domésticas. O Bangkok Bank e o Siam Commercial Bank migraram sistemas centrais para instalações em conformidade com a PDPA em 2025, firmando contratos de arrendamento plurianuais que sustentam a utilização. O alcance extraterritorial da Lei obriga os fornecedores regionais de SaaS a instalar nós de borda localmente, impulsionando o mercado de construção de data centers da Tailândia à medida que as empresas correm para garantir espaço que atenda aos requisitos ISO 27001 e PCI DSS. Muitos provedores de nível médio buscam a certificação Tier III para monetizar esse prêmio de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de Eletricidade Premium em Comparação com Concorrentes Regionais | -1.8% | Nacional, agudo para instalações fora da elegibilidade de Acordo de Compra Direta de Energia | Médio prazo (2-4 anos) |

| Longos Ciclos de Aprovação de Conexão à Rede de 115 kV | -1.3% | Nacional, concentrado na região metropolitana de Bangkok e nas zonas industriais do EEC | Curto prazo (≤2 anos) |

| Aumento dos Preços de Terrenos na Região Metropolitana de Bangkok | -0.7% | Região Metropolitana de Bangkok, Samut Prakan, Pathum Thani | Médio prazo (2-4 anos) |

| Escassez de Engenheiros Credenciados pelo Uptime Institute | -0.5% | Nacional, com lacunas agudas em instalações de Nível III e IV | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Eletricidade Premium em Comparação com Concorrentes Regionais

As tarifas comerciais tiveram uma média de THB 4,20 por kWh em 2025, aproximadamente 15-20% mais altas do que na Malásia ou no Vietnã, elevando o custo total de propriedade para clusters de GPU que consomem cargas contínuas e elevadas. O piloto de compra direta de energia da EGAT permite que instalações qualificadas fixem energia renovável com descontos, mas o programa de 2 GW suporta menos de quarenta grandes locais, favorecendo os hiperescaladores e deixando as empresas de colocation de nível médio nas tarifas padrão. Os desenvolvedores estão agora explorando sistemas de energia solar combinada com baterias para reduzir a demanda de pico, embora o investimento adicione risco de retorno. A menos que a expansão de 10 GW de energia renovável do Plano de Desenvolvimento de Energia de 2024 seja acelerada, as tarifas elevadas podem restringir as construções de pequeno porte.

Longos Ciclos de Aprovação de Conexão à Rede de 115 kV

Um processo de aprovação multiagências envolvendo a EGAT, a Autoridade Metropolitana de Eletricidade e a Autoridade Provincial de Eletricidade significa que a energização de linhas superiores a 20 MW pode levar de 12 a 18 meses. O projeto Bangkok 2 de 24 MW da STT GDC aguardou 14 meses pela alocação de subestação, empurrando a entrega mecânica para perto do comissionamento previsto. Os desenvolvedores acumulam geradores a diesel e baterias para garantir o tempo de atividade do Nível III durante o atraso, mas incorrem em um custo de capital elétrico 8-12% mais alto. O esquema FastPass promete coordenação de serviços públicos, mas o alívio efetivo depende da sincronização dos incentivos do Conselho de Investimentos com o planejamento de capacidade do regulador.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: O Nível 4 Avança à Medida que as Cargas de Trabalho de IA Exigem Redundância

As instalações de Nível 3 controlavam 56,43% do mercado de construção de data centers da Tailândia em 2025, oferecendo às empresas acordos de nível de serviço de 99,982% sem a tolerância a falhas mais cara do Nível 4. Os hiperescaladores, no entanto, estão impulsionando uma CAGR de 10,32% nas construções de Nível 4 ao insistir em energia e resfriamento N + N para hospedar modelos de treinamento de IA em densidades que ultrapassam 30 kW por rack. O campus Tier IV de Chonburi da SUPERNAP Thailand tornou-se um dos únicos locais tolerantes a falhas do Sudeste Asiático em 2024, fornecendo aos operadores um modelo para design pronto para GPU. As reformas de resfriamento líquido, como o sistema de 100 kW por rack implantado pela STT GDC em abril de 2025, reforçam ainda mais a economia do Nível 4 ao aumentar a eficiência de uso de energia de 1,6 para 1,2.

As instalações de Nível 1 e Nível 2, antes populares entre pequenas empresas, estão diminuindo à medida que as cargas de trabalho se consolidam em suítes de colocation de nível superior. Os operadores que não conseguem financiar atualizações para o Nível 3 enfrentam aquisição ou saída. A inclinação do investimento para o Nível 4 eleva a complexidade mecânica, incentivando parcerias com empresas de engenharia especializadas que podem certificar a tolerância a falhas sob os protocolos do Uptime Institute. Ao longo do período de previsão, o Nível 3 ainda ancorar o tamanho do mercado de construção de data centers da Tailândia, mas o Nível 4 está definido para superar todos os outros níveis à medida que a adoção de IA se acelera.

Por Tamanho de Data Center: Construções de Hiperescala Reformulam o Mix de Capacidade

As instalações de grande porte (10-50 MW) representaram 54,54% dos gastos de 2025, mas o segmento de hiperescala, definido como campi superiores a 50 MW, está avançando a uma CAGR de 10,64%. A Amazon Web Services e o Google Cloud cada uma reservou investimentos plurianuais superiores a USD 1 bilhão para regiões de hiperescala, enquanto o plano de 300 MW de Rayong da Beijing Haoyang irá superar as instalações tailandesas existentes quando concluído. O tamanho do mercado de construção de data centers da Tailândia para projetos de hiperescala está definido para superar a colocation de grande porte até 2029, se toda a capacidade anunciada se materializar. A construção modular e as salas de energia pré-fabricadas da Schneider Electric permitem que os desenvolvedores reduzam os ciclos de implantação em 6 meses, uma vantagem competitiva quando os inquilinos âncora exigem a entrega do primeiro rack em 24 meses.

As instalações de médio porte (5-10 MW) ficam para trás porque as empresas ou saltam diretamente para a nuvem pública ou consolidam cargas de trabalho em salas de colocation compartilhadas de 20 MW. Os locais pequenos (abaixo de 5 MW) agora se inclinam para computação de borda e recuperação de desastres, particularmente em Chiang Mai e Phuket, onde as bases de consumidores regionais justificam o armazenamento em cache local. No entanto, o mercado de construção de data centers da Tailândia mantém um espaço para micro instalações vinculadas a torres 5G e centros de varejo, mantendo as cadeias de suprimentos diversificadas.

Por Tipo de Data Center: A Colocation Mantém a Liderança à Medida que os Hiperescaladores Constroem Capacidade Cativa

A colocation detinha 55,88% da participação em 2025, atendendo a empresas que preferem modelos de despesas operacionais em vez de construções do zero. A True IDC sozinha opera mais de 49 MW em locais em Bangkok e garantiu um empréstimo de USD 560 milhões em novembro de 2025 para adicionar um campus de 102,6 MW em Rayong, sinalizando a confiança dos credores na demanda empresarial contínua. No entanto, o mercado de construção de data centers da Tailândia enfrenta uma bifurcação estrutural à medida que os hiperescaladores erguem campi cativos para casos de uso de nuvem soberana, contornando os provedores de colocation para cargas de trabalho de IA de missão crítica.

As instalações de borda e corporativas, embora fragmentadas, permanecem cruciais para aplicações de logística e varejo sensíveis à latência. As construções em contêineres da Delta Electronics comprimem as obras civis para algumas semanas, permitindo que os varejistas instalem módulos de 500 kW perto de centros de distribuição. No futuro, os operadores de colocation estão adicionando camadas de resfriamento líquido e ofertas de inteligência artificial como serviço para evitar a desintermediação e reter a participação de carteira entre bancos, seguradoras e redes de saúde.

Por Infraestrutura: Os Gastos Mecânicos Aumentam com a Adoção do Resfriamento Líquido

Os sistemas elétricos comandaram 39,12% dos orçamentos de 2025 porque subestações de 115 kV, cadeias de UPS N + N e geradores a diesel permanecem pré-requisitos para a conformidade com o Nível III. No entanto, os gastos mecânicos estão crescendo a uma CAGR de 10,98% à medida que os resfriadores líquidos direto ao chip e de porta traseira permitem racks de 100 kW que acompanham os roteiros de GPU. A reforma do Bangkok 1 da STT GDC reduziu o PUE operacional de 1,6 para 1,2, cortando os gastos anuais com energia em 25% e recuperando o investimento incremental em menos de quatro anos.

Os módulos mecânicos modulares reduzem o tempo de instalação no local, um benefício vital porque os prazos do mercado de construção de data centers da Tailândia estão se comprimindo sob a pressão dos hiperescaladores. A construção geral está migrando para módulos de concreto inclinado e estrutura de aço, enquanto o design de linhas de serviço, o comissionamento e a manutenção comandam margens mais altas à medida que a complexidade de engenharia aumenta. A ênfase mecânica continuará à medida que os roteiros de GPU dobrem a potência de design térmico até 2028.

Análise Geográfica

As províncias do EEC de Chonburi, Rayong e Chachoengsao estão absorvendo a maior parte da atividade do mercado de construção de data centers da Tailândia, impulsionadas por incentivos fiscais de quinze anos, importações isentas de impostos e pilotos de compra direta de energia que, juntos, reduzem o custo total do projeto em até 20%. A proximidade com as estações de aterrissagem de cabos AAG, AAE-1 e MCT permite que os hiperescaladores entreguem latência de ida e volta inferior a 30 milissegundos para Singapura e Cidade de Ho Chi Minh, uma vantagem operacional convincente para inquilinos multinacionais. Os lotes de terreno permanecem comparativamente abundantes, embora transações recentes mostrem rápida valorização de preços à medida que os desenvolvedores correm para garantir locais antes de 2027.

A região metropolitana de Bangkok ainda hospeda mais da metade da carga de TI instalada porque os núcleos de serviços financeiros e telecomunicações exigem tempos de resposta inferiores a 5 milissegundos para o distrito central de negócios da cidade. No entanto, o aumento dos preços dos terrenos, as subestações congestionadas e uma espera média de doze meses para licenças de construção estão empurrando os novos entrantes para fora. A escassez de rede obriga os desenvolvedores a superprovisionarem backup a diesel em Bangkok e Samut Prakan, adicionando 10% ao custo de capital elétrico. Muitos operadores, portanto, pré-arrendam em Rayong enquanto mantêm módulos de borda no centro da cidade para cargas de trabalho críticas em termos de latência.

Cidades secundárias como Chiang Mai, Phuket e Hat Yai agora atraem construções de borda e de nível corporativo abaixo de 5 MW. Varejistas, plataformas OTT e provedores de logística estão instalando data centers em contêineres perto de centros de distribuição regionais para reduzir os custos de backhaul. Esses micronós ancoram a demanda futura por loops de fibra de alta capacidade e preparam o terreno para uma camada de computação distribuída que complementa os hubs de hiperescala ao longo do EEC. Coletivamente, a diversificação geográfica ajuda a sustentar o mercado de construção de data centers da Tailândia em diversas zonas econômicas.

Cenário Competitivo

O mercado de construção de data centers da Tailândia é moderadamente fragmentado. STT GDC Thailand, True IDC e SUPERNAP Thailand mantêm a liderança por meio de certificações de Nível III e Nível IV, adoção antecipada de resfriamento líquido e contratos de inquilinos âncora com bancos e fornecedores globais de SaaS. A diferenciação tecnológica está emergindo como o fator decisivo; o sistema direto ao chip da STT GDC e o Data Center de Hiperescala de IA da True IDC atendem a cargas de trabalho de GPU que as salas resfriadas a ar convencionais não conseguem hospedar com segurança.

Empreiteiras de construção como Thai Kajima, Thai Obayashi e Syntec se especializaram em data centers para compensar a desaceleração da demanda por imóveis comerciais. A instalação Osprey da Syntec, no valor de THB 455 milhões, utilizou painéis inclinados, reduzindo o tempo de construção para 10 meses. Os ecossistemas de fornecedores se expandiram em paralelo, com a Schneider Electric e a Delta Electronics entregando salas de energia pré-fabricadas e racks de resfriamento integrados que reduzem o trabalho no local.

Entrantes apoiados por REIT como a INETREIT injetam capital de longo prazo, permitindo compras de terrenos em grande escala e implantações de campi em múltiplas fases que os players privados menores não conseguem igualar. A conformidade regulatória segmenta ainda mais o campo: instalações com certificações ISO 27001, PCI DSS e Uptime Institute comandam prêmios de aluguel de 10-15% e desfrutam de menor rotatividade porque as regras da PDPA prendem os inquilinos em locais certificados. Como resultado, os operadores de nível médio que não têm o balanço patrimonial para atualizar para os padrões de Nível III enfrentam aquisição ou saída gradual do mercado.

Líderes do Setor de Construção de Data Centers da Tailândia

Syntec Construction PCL

Frasers Property (Thailand) PCL

WHA Corporation PCL

STT GDC Thailand Co., Ltd

NTT Global Data Centers (Thailand) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A True Internet Data Center garantiu um empréstimo sindicalizado de USD 560 milhões para financiar um campus de 102,6 MW em Rayong com comissionamento previsto para 2027.

- Novembro de 2025: O governo tailandês lançou o programa Thailand FastPass, reduzindo os prazos de licenciamento de data centers de dezoito para seis meses e cobrindo oitenta projetos no valor de THB 480 bilhões (USD 13,4 bilhões).

- Maio de 2025: A True Internet Data Center inaugurou seu Data Center de Hiperescala de IA com mais de 20 MW, com certificação Nível III e conectividade 5G direta.

- Maio de 2025: A WHA Corporation vendeu 180 acres de terreno industrial do EEC para um desenvolvedor de data centers, destinando os recursos para a expansão de serviços públicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de construção de data centers da Tailândia como todos os gastos de capital direcionados à construção de novas instalações de data centers greenfield ou brownfield de grande porte, abrangendo obras de núcleo e envoltória, instalações elétricas e mecânicas e serviços de projeto, cujo objetivo principal é hospedar cargas de trabalho de TI dentro das fronteiras da Tailândia.

Exclusão de escopo: pequenas atualizações de equipamentos dentro de salas já comissionadas são excluídas para evitar dupla contagem.

Visão Geral da Segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho de Data Center

- Pequeno

- Médio

- Grande

- Hiperescala

- Por Tipo de Data Center

- Data Center de Colocation

- Hiperescaladores/Provedores de Serviços em Nuvem (PSN)

- Data Center Corporativo e de Borda

- Por Infraestrutura

- Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Armários

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviços - Design e Consultoria, Integração, Suporte e Manutenção

- Infraestrutura Elétrica

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversaram com empresas de design e construção, planejadores de colocation em Bangkok, líderes de aquisições de hiperescaladores e consultores elétricos regionais, abrangendo entrevistas em Bangkok, Chonburi e Chiang Mai. As discussões esclareceram as variações de preço médio de venda por MW, os buffers de contingência típicos e os prazos realistas de energização que a literatura raramente quantifica.

Pesquisa Documental

Começamos mapeando contagens de instalações, pipelines anunciados e custos médios de construção por megawatt a partir de fontes governamentais abertas, como os registros do Conselho de Investimentos, painéis de importação alfandegária e dados de conexão à rede da EGAT, que são então verificados com as estatísticas divulgadas pela Agência de Promoção da Economia Digital. As tendências de preços para aço, equipamentos de manobra e unidades de ar condicionado para salas de computadores foram coletadas dos índices de comércio do Ministério do Comércio e da Associação de Empreiteiros Tailandeses. Para enriquecer as divulgações corporativas, nossa equipe extraiu valores de contratos de construção e detalhes de arrendamento retroativo dos registros da SET, D&B Hoovers e Dow Jones Factiva. Essas referências ilustram, mas não esgotam, o conjunto secundário consultado.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte as adições históricas de MW e o custo médio por MW em valor de 2024, que é então validado por meio de consolidações de fornecedores amostrados em conjuntos de geradores e equipamentos de manobra. As principais variáveis monitoradas incluem compromissos de investimento aprovados pelo Conselho de Investimentos, gastos com atualização de rede, migração de densidade de rack, metas de PUE exigidas pelo regulador e preços médios de terrenos ao redor do Corredor Econômico Oriental. As previsões empregam regressão multivariada nesses impulsionadores, com pivôs de cenário para choques tarifários. As lacunas de baixo para cima são preenchidas usando carteiras de pedidos de EPC amostradas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas, verificações de variância em relação às novas aprovações do Conselho de Investimentos e sinalizações de anomalias do nosso painel de rastreamento de custos. Os relatórios são atualizados anualmente, e injetamos revisões no meio do ciclo sempre que investimentos acima de USD 200 milhões são concluídos.

Por que Nossa Linha de Base de Construção de Data Centers da Tailândia Merece a Confiança dos Investidores

Os valores publicados frequentemente divergem porque as empresas misturam o investimento total em instalações com os gastos de instalação ou usam diferentes curvas de custo por MW. Nosso escopo se concentra apenas no CAPEX de novas construções, usa os registros do Conselho de Investimentos para o ano base de 2025 e atualiza o câmbio mensalmente; outros podem depender de menções de imprensa mais antigas ou cotações de operadores não verificadas. A divergência também decorre de como as densidades futuras de rack e os prêmios de resfriamento líquido são tratados.

Em resumo, nossa seleção disciplinada de variáveis, verificações de realidade de baixo para cima e cadência de atualização mais rápida fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser facilmente rastreada até registros públicos e evidências de custos no terreno.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,87 B (2025) | ||

| USD 1,56 B (2024) | Consultoria Global A | Agrupa projetos de reforma e curva de custo médio da ASEAN em vez de insumos específicos da Tailândia |

| USD 1,50 B (2024) | Consultoria Regional B | Assume que os hiperescaladores constroem por conta própria cada MW anunciado em três anos, superestimando os gastos de curto prazo |

Em resumo, nossa seleção disciplinada de variáveis, verificações de realidade de baixo para cima e cadência de atualização mais rápida fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser facilmente rastreada até registros públicos e evidências de custos no terreno.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de construção de data centers da Tailândia até 2031?

O mercado de construção de data centers da Tailândia está projetado para atingir USD 1,49 bilhão até 2031, sustentado por uma CAGR de 9,49%.

Qual categoria de nível está crescendo mais rapidamente nas construções de data centers tailandeses?

As instalações de Nível 4 estão avançando a uma CAGR de 10,32% porque os hiperescaladores exigem tolerância total a falhas para cargas de trabalho de IA.

Como os incentivos governamentais influenciam a seleção de locais?

Incentivos fiscais de quinze anos e acesso direto a energia renovável no EEC reduzem o custo total do projeto em até 20%, tornando Chonburi e Rayong locais preferidos.

Por que as tarifas de eletricidade são uma restrição para os desenvolvedores?

As tarifas comerciais têm uma média de THB 4,20 por kWh, aproximadamente 15-20% mais altas do que na Malásia ou no Vietnã, erodindo a competitividade de custos, a menos que os projetos se qualifiquem para acordos de compra direta de energia com desconto.

Qual mudança tecnológica está moldando os gastos mecânicos?

O resfriamento líquido direto ao chip suporta densidades de 100 kW por rack, reduzindo o PUE para 1,2 e impulsionando o crescimento da infraestrutura mecânica a quase 11% de CAGR.

Página atualizada pela última vez em: