Tamaño y Participación del Mercado de Alfalfa de Sudán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

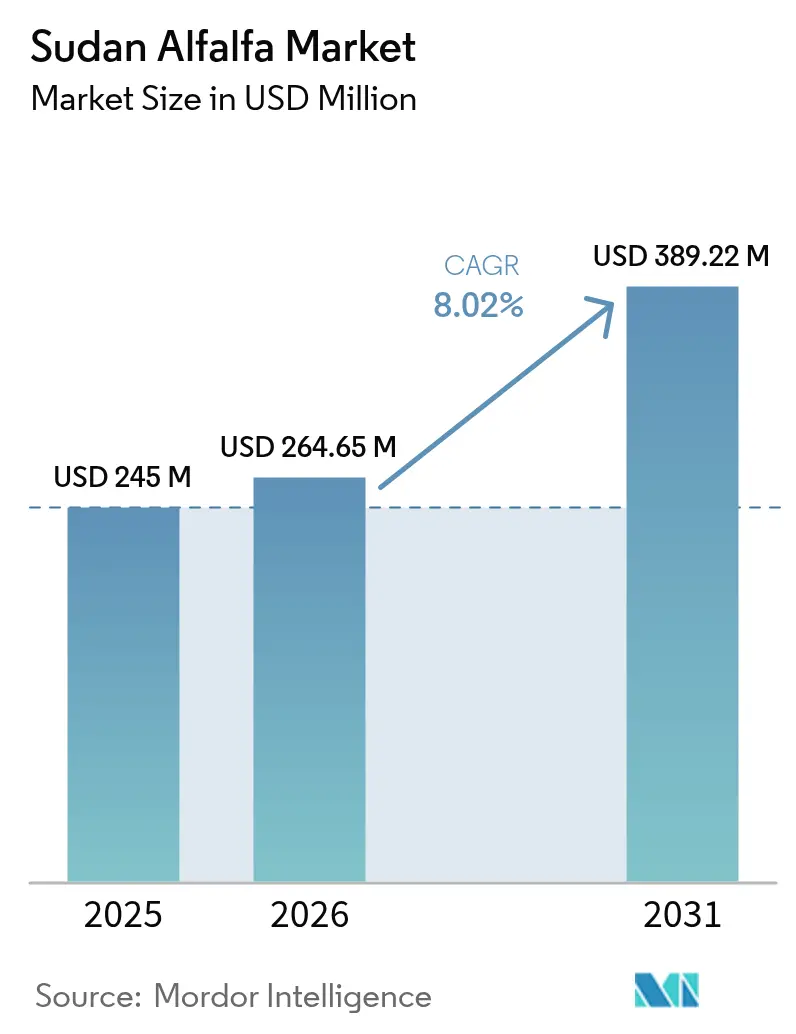

| Tamaño del mercado en el año base (2025) | 245 Millones de dólares |

| Tamaño del Mercado (2026) | 264.65 Millones de dólares |

| Tamaño del Mercado (2031) | 389.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alfalfa de Sudán por Mordor Intelligence

El tamaño del mercado de Alfalfa de Sudán en 2026 se estima en USD 264,65 millones, creciendo desde el valor de 2025 de USD 245 millones con proyecciones para 2031 que muestran USD 389,22 millones, creciendo a una CAGR del 8,02% durante 2026-2031. Este crecimiento refleja la intensificación de las iniciativas de seguridad alimentaria en los centros lecheros del Consejo de Cooperación del Golfo, la rehabilitación gradual de la red de irrigación de Gezira en Sudán y la mejora de las eficiencias del transporte marítimo en contenedores que reducen los costos de entrega a los principales importadores.[1]Fuente: Ministerio de Irrigación y Recursos Hídricos de Sudán, "Proyecto de Rehabilitación de Gezira 2024," irrigation.gov.sd El mercado de Alfalfa de Sudán se beneficia de los programas gubernamentales que asignan hectáreas irrigadas a clústeres de forraje orientados a la exportación, de la tecnología de semillas que eleva la tolerancia a los suelos salinos y de los grandes compradores que sustituyen los pastos de menor proteína por alfalfa para mejorar los rendimientos de leche. Las inversiones en procesamiento que convierten el heno en pacas en pellets y cubos elevan los márgenes de exportación al tiempo que reducen los riesgos de pérdida de calidad. La inestabilidad política, la escasez de divisas y las primas de flete en el Mar Rojo moderan las perspectivas a corto plazo, aunque dejan intacta la trayectoria de demanda a largo plazo a medida que continúa la modernización lechera en el Oriente Medio.

Conclusiones Clave del Informe

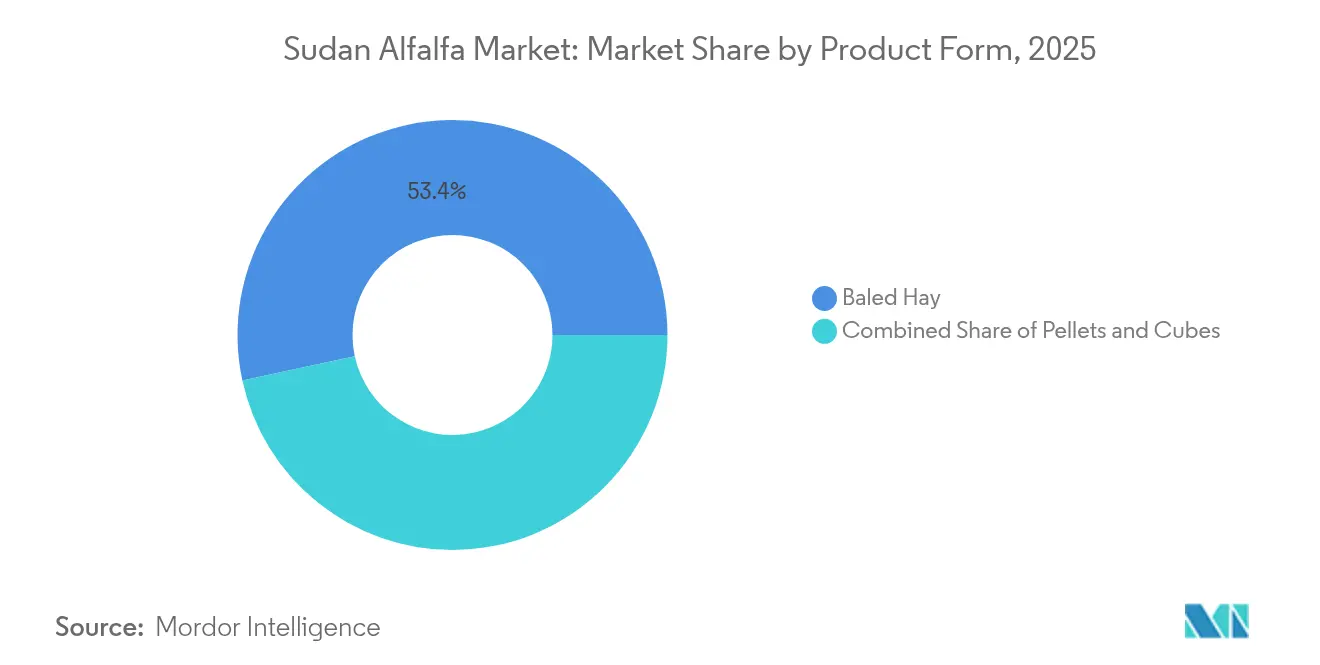

- Por forma de producto, el heno en pacas representó el 53,40% de la participación del mercado de Alfalfa de Sudán en 2025, mientras que se proyecta que los pellets se expandirán a una CAGR del 11,18% hasta 2031.

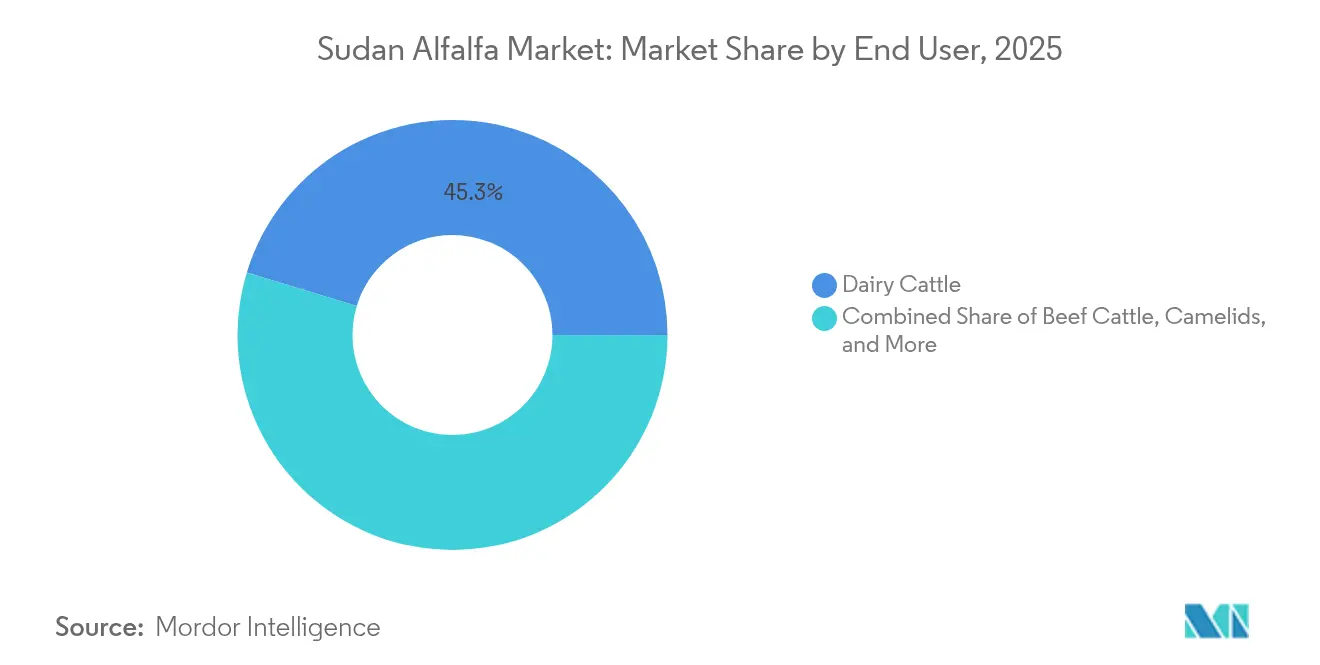

- Por usuario final, el ganado lechero representó una participación del 45,30% del tamaño del mercado de Alfalfa de Sudán en 2025, mientras que los camélidos registran la CAGR proyectada más alta del 10,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alfalfa de Sudán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización creciente de los hatos lecheros en los mercados de Oriente Medio | +2.1% | Oriente Medio, Norte de África | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia la autosuficiencia en alimentación animal en Sudán | +1.8% | Sudán, Desbordamiento regional hacia Chad y Sudán del Sur | Largo plazo (≥ 4 años) |

| Recuperación de la capacidad de irrigación fluvial sudanesa | +1.5% | Sudán (regiones de Gezira, Nilo Blanco, Nilo Azul) | Mediano plazo (2-4 años) |

| Reducción de costos de transporte en contenedores para forrajes de alta densidad | +1.2% | Global, con mayor impacto en las rutas comerciales de Oriente Medio | Corto plazo (≤ 2 años) |

| Aparición de cultivares de alfalfa tolerantes a la sal | +0.9% | Sudán, Egipto, Jordania y otras regiones áridas | Largo plazo (≥ 4 años) |

| Giro hacia cultivos forrajeros climáticamente inteligentes por parte de compradores exportadores | +0.7% | Global, liderado por compradores europeos y norteamericanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización Creciente de los Hatos Lecheros en los Mercados de Oriente Medio

Los operadores de megagranjas lecheras en Arabia Saudita y los Emiratos Árabes Unidos sustituyen cada vez más el pasto Rodas por alfalfa sudanesa para aumentar la producción de sólidos lácteos y la eficiencia alimentaria. Los contratos vinculados a los objetivos de la Visión 2030 garantizan la absorción durante todo el año, estabilizando el flujo de caja de los productores. Las granjas de leche de camella siguen esta tendencia, citando ganancias de rendimiento del 15% cuando las dietas incluyen alfalfa rica en proteínas. Las normas de garantía de calidad bajo la Organización de Normas del Golfo refuerzan la demanda de forraje rastreable y libre de pesticidas. Los acuerdos de adquisición pasan de operaciones puntuales a contratos de suministro plurianuales que recompensan a los exportadores confiables. La fijación de precios a futuro permite a los procesadores sudaneses cubrir la volatilidad del flete y planificar ampliaciones de capacidad.

Impulso Gubernamental hacia la Autosuficiencia en Alimentación Animal en Sudán

El Ministerio de Agricultura destinó 150.000 hectáreas de tierras irrigadas del Nilo para centros de exportación de forraje, combinando semillas subsidiadas y crédito a bajo interés con licencias de exportación simplificadas.[2]Fuente: Ministerio de Agricultura y Bosques, "Estrategia de Exportación de Forraje de Sudán," agriculture.gov.sd Los objetivos prevén USD 180 millones en ingresos anuales por exportación de alfalfa para 2027. Las parcelas piloto muestran que los agricultores redirigen hectáreas del algodón hacia la alfalfa para ciclos de efectivo más rápidos. El éxito de la política depende del alcance de los servicios de extensión, aunque las herramientas de asesoramiento digital reducen la brecha de capacitación. Los participantes del mercado de Alfalfa de Sudán se benefician de una menor burocracia y de perspectivas de inversión más claras.

Recuperación de la Capacidad de Irrigación Fluvial Sudanesa

El financiamiento del Banco Mundial y el Banco Africano de Desarrollo por USD 400 millones restaura el revestimiento de canales, las compuertas automatizadas y el drenaje en todo Gezira, mejorando la eficiencia de distribución de agua del 35% al 65%.[3]Fuente: Banco Mundial, "Proyecto de Recuperación Agrícola de Sudán," worldbank.org Los agricultores pasan de dos a cuatro cortes de alfalfa por temporada, aumentando la producción unitaria sin tierra adicional. Las mejoras planificadas en los esquemas de Rahad y New Halfa podrían añadir 75.000 hectáreas de producción confiable para 2026, ampliando directamente el tamaño del mercado de Alfalfa de Sudán. Las sesiones de capacitación en irrigación de precisión elevan aún más la productividad en el uso del agua.

Reducción de Costos de Transporte en Contenedores para Forrajes de Alta Densidad

Las tarifas de flete pospandemia cayeron USD 30 por tonelada en las rutas clave de Puerto Sudán a Jebel Ali a medida que se normalizó la disponibilidad de contenedores. El peletizado aumenta la densidad de carga un 40% respecto al heno en pacas, amplificando el ahorro en flete. Las nuevas grúas pórtico de Puerto Sudán mejoran los tiempos de estadía, aunque los recargos de seguro en el Mar Rojo elevan el costo total en un 12%. Los exportadores aseguran tarifas con seis meses de anticipación, reduciendo la incertidumbre presupuestaria. El alivio en el flete acelera la inversión en procesamiento a medida que los exportadores buscan la prima del pellet.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de divisas que limita las importaciones de insumos | -1.9% | Sudán, con efectos indirectos sobre el comercio regional | Corto plazo (≤ 2 años) |

| Altas primas de flete en las rutas del Mar Rojo | -1.4% | Corredores comerciales de Oriente Medio, rutas marítimas del Mar Rojo | Mediano plazo (2-4 años) |

| Acumulación de salinidad en los esquemas de irrigación de Gezira y el Nilo Blanco | -1.1% | Sudán (zonas de irrigación primarias) | Largo plazo (≥ 4 años) |

| Aumento de las tasas de interés globales que restringen el acceso al capital de trabajo | -0.8% | Global, con impacto agudo en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Divisas que Limita las Importaciones de Insumos

El tipo de cambio en el mercado paralelo de Sudán opera al triple del tipo oficial fijo, reduciendo las importaciones de fertilizantes en un 40% en 2024. Los productores pagan en efectivo por adelantado en escasas divisas extranjeras, retrasando la compra de semillas y maquinaria. Los fertilizantes domésticos de menor calidad reducen los niveles de proteína de la alfalfa, provocando descensos en la calificación de calidad para la exportación. Las líneas de crédito de financiamiento para el desarrollo alivian parte de la presión, aunque tardan meses en desembolsarse. La restricción frena la puesta en marcha de plantas de procesamiento ya que los proveedores de equipos exigen dólares por adelantado.

Acumulación de Salinidad en los Esquemas de Irrigación de Gezira y el Nilo Blanco

La irrigación continua sin drenaje adecuado eleva la salinidad del suelo por encima de los umbrales óptimos, reduciendo los rendimientos en un 10% en sectores de Gezira a pesar de las reparaciones de canales. Los proyectos de drenaje subsuperficial requieren una inversión considerable y dejan las tierras temporalmente inactivas. Los agricultores adoptan la irrigación fraccionada y la enmienda con yeso, aunque la remediación a largo plazo es esencial para que el mercado de Alfalfa de Sudán alcance el volumen proyectado. La remediación requiere una inversión significativa en sistemas de drenaje subsuperficial y operaciones periódicas de lavado que retiran temporalmente las tierras de producción. El problema es más agudo en la región central de Gezira, que representa el 35% de la capacidad total de producción de alfalfa de Sudán. Los agricultores están adoptando variedades tolerantes a la sal y calendarios de irrigación modificados para mitigar los impactos, aunque estas medidas solo compensan parcialmente las pérdidas de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: La Innovación en Procesamiento Impulsa la Agregación de Valor

El heno en pacas representó el 53,40% de la participación del mercado de Alfalfa de Sudán en 2025, ya que los exportadores aprovecharon la infraestructura de embalaje existente y las cadenas logísticas establecidas. Se prevé que los pellets registren una CAGR del 11,18% hasta 2031, respaldados por inversiones en deshidratación que elevan los factores de carga de contenedores y prolongan la vida útil. Los cubos captaron una participación modesta del tamaño del mercado de Alfalfa de Sudán en 2025, atrayendo a compradores que buscan una opción procesada de precio intermedio con menores niveles de polvo.

Los procesadores que pasan del embalaje al peletizado capturan el valor perdido en las plantas de procesamiento de los países importadores. Las desempaladoras automáticas y los molinos de martillo aumentan el rendimiento y reducen la manipulación manual. Los sensores de garantía de calidad verifican el contenido de proteína antes de la compactación, cumpliendo con los controles regulatorios del Golfo. Estas inversiones se alinean con las preferencias de los compradores por alimentos estandarizados que pueden dosificarse en mezcladoras automatizadas para lechería, reforzando el atractivo de los formatos procesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Camélidos Lideran la Demanda de Alimentos Especializados

El ganado lechero dominó la demanda con una participación del 45,30% del tamaño del mercado de Alfalfa de Sudán en 2025, ya que las megagranjas lecheras en Arabia Saudita y los Emiratos Árabes Unidos prefirieron el forraje rico en proteínas. Los camélidos registraron el crecimiento más rápido con una CAGR del 10,45% hasta 2031, impulsados por las empresas comerciales de leche de camella en expansión en todo el Golfo.

Los proveedores del mercado de Alfalfa de Sudán adaptan los perfiles de proteínas y fibra a las especificaciones de alimentación especializadas de los camélidos, que muestran mejores rendimientos de sólidos lácteos con dietas ricas en alfalfa. Los integradores de alimentación incorporan alfalfa peletizada en raciones mezcladas totales que requieren un tamaño de partícula uniforme. La demanda de ganado lechero permanece resiliente a medida que los rebaños regionales se expanden bajo los mandatos de seguridad alimentaria. En los sistemas de ganado de carne, la alfalfa sirve como alimento de acabado que aumenta la ganancia diaria promedio, aunque la sensibilidad al precio mantiene el crecimiento moderado. El consumo por pequeños rumiantes crece en las cadenas de carne del Norte de África que reconocen los beneficios de digestibilidad de la alfalfa para el cordero de rotación rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El Gezira central representa la mayor parte de la participación del mercado de Alfalfa de Sudán en 2025, gracias a las inversiones en rehabilitación de canales que elevan la frecuencia de cortes a cuatro cosechas por año. Los esquemas del Nilo Blanco y el Nilo Azul contribuyen conjuntamente con una participación modesta aprovechando los canales de gravedad que reducen los costos de bombeo. La producción restante proviene de clústeres emergentes en los estados de Kassala y Río Nilo, donde los cultivares tolerantes a la sal amplían la superficie en suelos anteriormente marginales. En todas las zonas, los productores destinan aproximadamente dos tercios de la producción a contratos de exportación, mientras que las lecherías locales absorben el resto a través de compras al contado.

El desempeño regional dentro de Sudán depende del ritmo de las mejoras en la infraestructura de irrigación. La remodelación de Gezira financiada por el Banco Mundial y el Banco Africano de Desarrollo eleva la eficiencia de distribución de agua del 35% al 65%, reduciendo las brechas de rendimiento entre las granjas de cabecera y cola de canal. El drenaje en el esquema del Nilo Blanco sigue siendo deficiente, provocando niveles de salinidad que reducen la producción por hectárea en un 10% en los bloques afectados. El Nilo Azul se beneficia de controles de compuertas automatizados que estabilizan las tasas de flujo durante los meses pico de evapotranspiración. Kassala depende de grupos de bombas de pequeños agricultores a lo largo de wadis estacionales, lo que hace que la producción sea más vulnerable a los aumentos en el precio del diésel. Los agentes de extensión gubernamentales promueven la nivelación láser y la programación de irrigación deficitaria para armonizar la productividad entre los estados.

La logística interna de Sudán determina los costos de entrega tanto como la agronomía. Un corredor pavimentado desde Gezira hasta Puerto Sudán permite que el heno en pacas llegue a la terminal en menos de 36 horas, mientras que los pellets transportados por camión desde el Nilo Blanco necesitan un día adicional debido a las colas en los puestos de control de peso. Las nuevas grúas pórtico de Puerto Sudán aumentan el rendimiento de contenedores, reduciendo el tiempo de atraque de buques durante el período de exportación de octubre a marzo. Las mejoras continuas en el transporte doméstico y la infraestructura de almacenamiento sustentan las perspectivas de crecimiento específicas del país para el mercado de Alfalfa de Sudán.

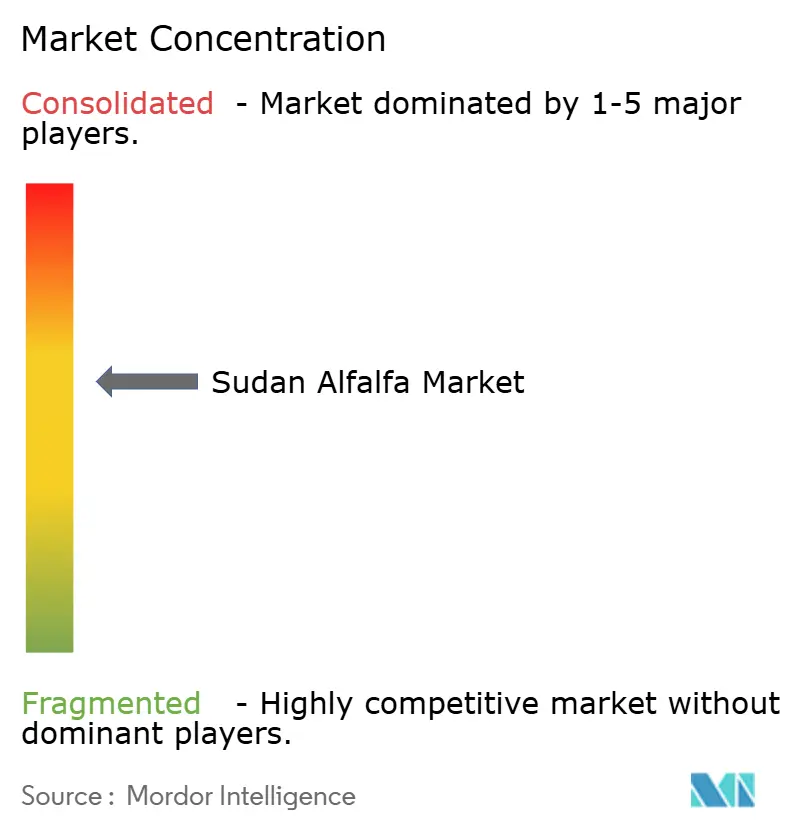

Panorama Competitivo

La competencia en el mercado de Alfalfa de Sudán está moderadamente concentrada. Los grupos integrados combinan el cultivo, la deshidratación y la gestión de carga para capturar economías de escala. Kenana Sugar Company aprovechó los canales de irrigación y la cogeneración de energía para ingresar al mercado de alfalfa, diversificando los ingresos más allá del azúcar. Blue Nile Seeds and Forage se posiciona como especialista en la cadena de semilla a alimento con cultivares propietarios tolerantes a la sal.

La adopción tecnológica diferencia a los líderes del mercado. Los sensores de irrigación de precisión reducen el uso de agua en un 20%, mejorando las credenciales de sostenibilidad que resuenan con los compradores climáticamente inteligentes. Las instalaciones de peletizado dependen de secadores de gas natural que reducen los costos de energía y las emisiones de gases de efecto invernadero. La inversión en logística de cadena de frío permite que los cubos y el haylage lleguen a los importadores sin riesgo de moho. Los actores más pequeños se posicionan en nichos de heno certificado orgánico y pellets especializados enriquecidos con micronutrientes para granjas lecheras de camella.

Los movimientos estratégicos en 2024 y 2025 se enfocaron en la integración vertical y el acceso al mercado. DAL Agriculture firmó un acuerdo de suministro de tres años con una megagranja lechera saudita por 120.000 toneladas métricas anuales, asegurando la absorción para su nueva planta peletizadora de 30 toneladas por hora. Kenana puso en marcha una línea de cubos por USD 12 millones dirigida al alimento premium para équidos en Catar. Los nuevos participantes del mercado monitorean el régimen de licencias de exportación en evolución que recompensa el cumplimiento con la trazabilidad y las auditorías de calidad.

Líderes de la Industria de Alfalfa de Sudán

DAL Agriculture (DAL Group)

Arab Company for Livestock Development (ACOLID)

Kenana Forage Division (Kenana Sugar Company)

Al Dahra Holding

Hassad Food

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: La Autoridad Árabe para la Inversión y el Desarrollo Agrícola actualizó el perfil de Kenana Sugar Company, destacando las operaciones ampliadas de la división forrajera de la empresa y sus capacidades de procesamiento para los mercados de exportación de alfalfa.

- Abril de 2024: El Banco Mundial y el Banco Africano de Desarrollo comprometieron USD 400 millones para la rehabilitación del esquema de irrigación de Gezira, con el objetivo de restaurar 150.000 hectáreas de tierra agrícola irrigada, incluyendo las áreas de producción de alfalfa.

Alcance del Informe del Mercado de Alfalfa de Sudán

La alfalfa se cultiva como un cultivo forrajero importante en Sudán. Se utiliza para pastoreo, heno, ensilaje, abono verde y cultivo de cobertura.

Los informes del mercado de heno de alfalfa de Sudán proporcionan un análisis detallado mediante el análisis exhaustivo de la producción (volumen), el consumo (valor y volumen), la importación (valor y volumen), la exportación (valor y volumen) y la tendencia de precios dentro del país.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Heno en Pacas |

| Pellets |

| Cubos |

| Otros |

| Ganado Lechero |

| Ganado de Carne |

| Camélidos |

| Pequeños Rumiantes (Cabras, Ovejas) |

| Otros |

| Por Producto/Forma | Heno en Pacas |

| Pellets | |

| Cubos | |

| Otros | |

| Por Usuario Final | Ganado Lechero |

| Ganado de Carne | |

| Camélidos | |

| Pequeños Rumiantes (Cabras, Ovejas) | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Alfalfa de Sudán en 2026?

El tamaño del mercado de Alfalfa de Sudán se sitúa en USD 264,65 millones en 2026 y se proyecta que alcance USD 389,22 millones en 2031.

¿Qué forma de producto crece más rápido en el comercio de alfalfa sudanesa?

Los pellets registran el mayor crecimiento con una CAGR del 11,18% porque la deshidratación eleva los factores de carga de contenedores y preserva la calidad.

¿Por qué es importante la demanda de alimento para camellos para la alfalfa sudanesa?

Las granjas comerciales de leche de camella en el Golfo prefieren la alfalfa por su perfil de aminoácidos, impulsando la demanda de alimento para camélidos a una CAGR del 10,45%.

¿Cómo afecta la rehabilitación de la irrigación a la producción de alfalfa sudanesa?

Las reparaciones de canales en Gezira elevan la eficiencia de distribución de agua al 65%, permitiendo cuatro cosechas por año y ampliando la capacidad de producción.

Última actualización de la página el: