Tamaño y Participación del Mercado de Sistemas Submarinos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

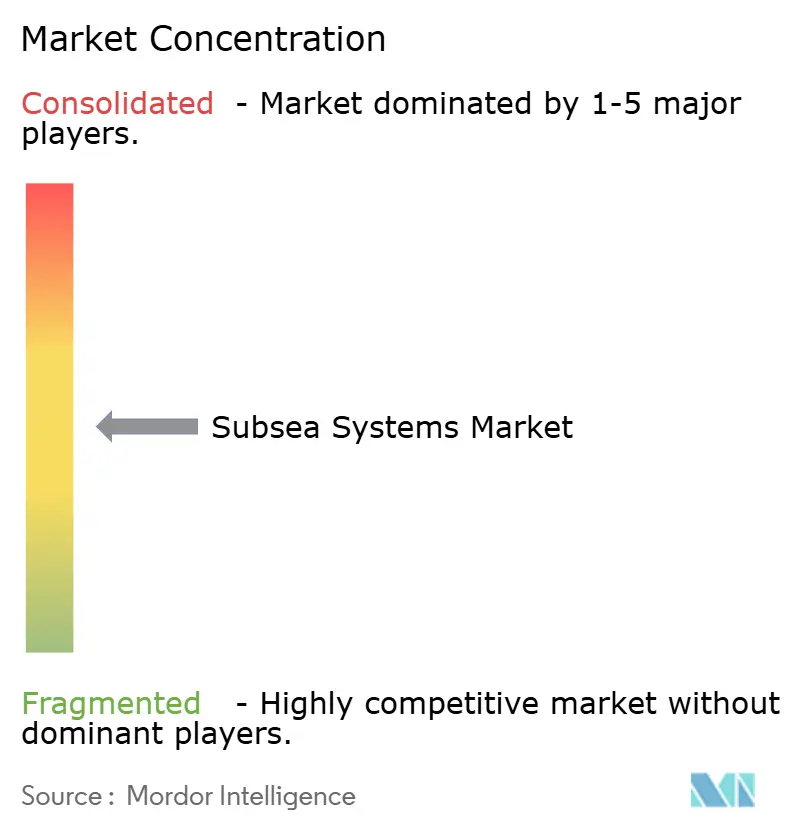

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Submarinos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sistemas Submarinos se expanda desde USD 17,83 mil millones en 2025 y USD 19,75 mil millones en 2026 hasta USD 25,03 mil millones en 2031, registrando una CAGR del 4,85% entre 2026 y 2031.

Los operadores están dirigiendo el capital hacia conexiones de retorno rentables que vinculan nuevos pozos a embarcaciones flotantes de producción, almacenamiento y descarga existentes, reduciendo los costos unitarios hasta en un 40% en cuencas de aguas profundas.[1]TechnipFMC, "Relaciones con Inversores – Proyectos y Contratos," technipfmc.com Un aumento del 23% en las aprobaciones de proyectos en aguas profundas durante 2025, combinado con avances en el procesamiento submarino que reducen los precios de equilibrio por debajo de USD 40 por barril, está ampliando el margen de inversión.[2]Rystad Energy, "Aprobaciones de Campos en Alta Mar y Tendencias de Inversión," rystadenergy.com El crecimiento es más sólido en campos de aguas ultraprofundas, equipos de alta presión de nicho y tecnologías digitales que reducen los gastos de inspección, mantenimiento y reparación. La diferenciación competitiva gira en torno a modelos integrados de ingeniería-adquisición-construcción-instalación (EPCI), hardware modular estandarizado y movimientos tempranos hacia la captura de carbono e infraestructura submarina para energía eólica en alta mar. La escasez en la cadena de suministro de aleaciones de titanio y semiconductores, y los cambios de política como la moratoria de arrendamiento del Golfo de México de 2024, moderan el impulso, aunque las perspectivas a mediano plazo siguen siendo positivas.

Conclusiones Clave del Informe

- Por tipo de sistema, los sistemas de producción submarina representaron el 66,1% de la participación del mercado de sistemas submarinos en 2025, mientras que se prevé que los sistemas de procesamiento submarino se expandan a una CAGR del 5,8% hasta 2031.

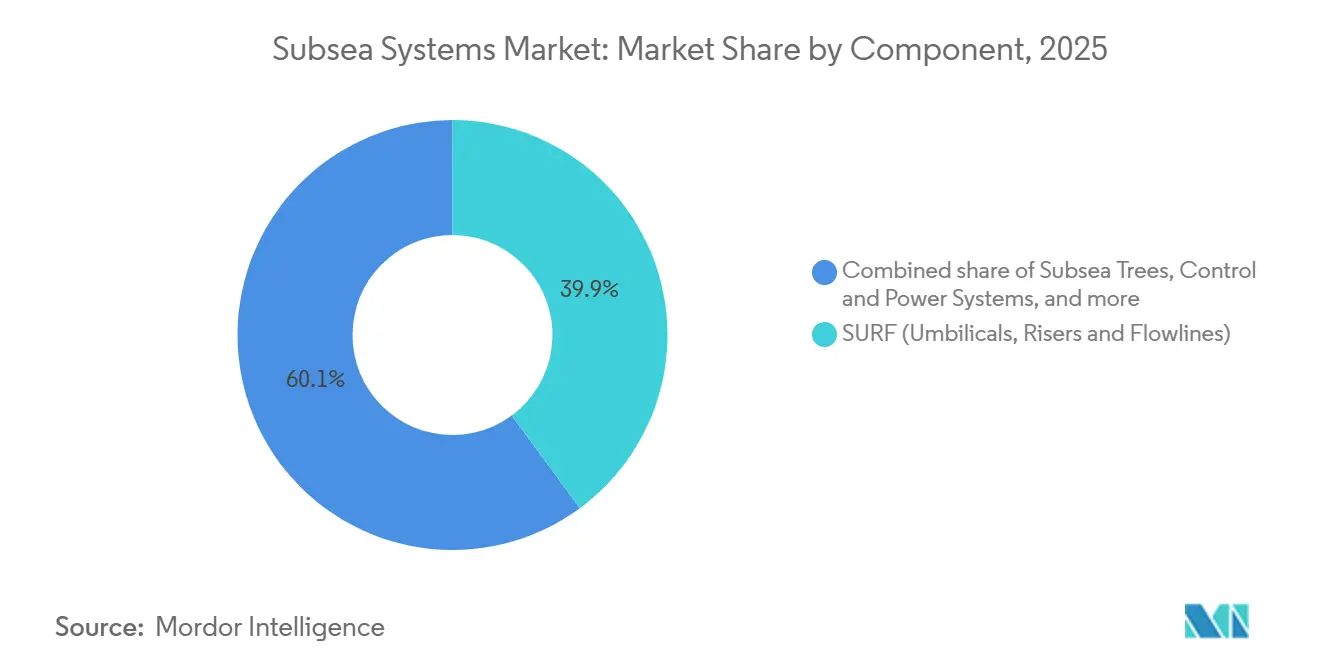

- Por componente, SURF capturó el 39,9% del tamaño del mercado de sistemas submarinos en 2025 y se proyecta que crezca a una CAGR del 6,5% hasta 2031.

- Por profundidad del agua, los proyectos en aguas someras representaron el 61,5% de la participación del mercado de sistemas submarinos en 2025; las aguas ultraprofundas avanzan a una CAGR del 7,7% hasta 2031.

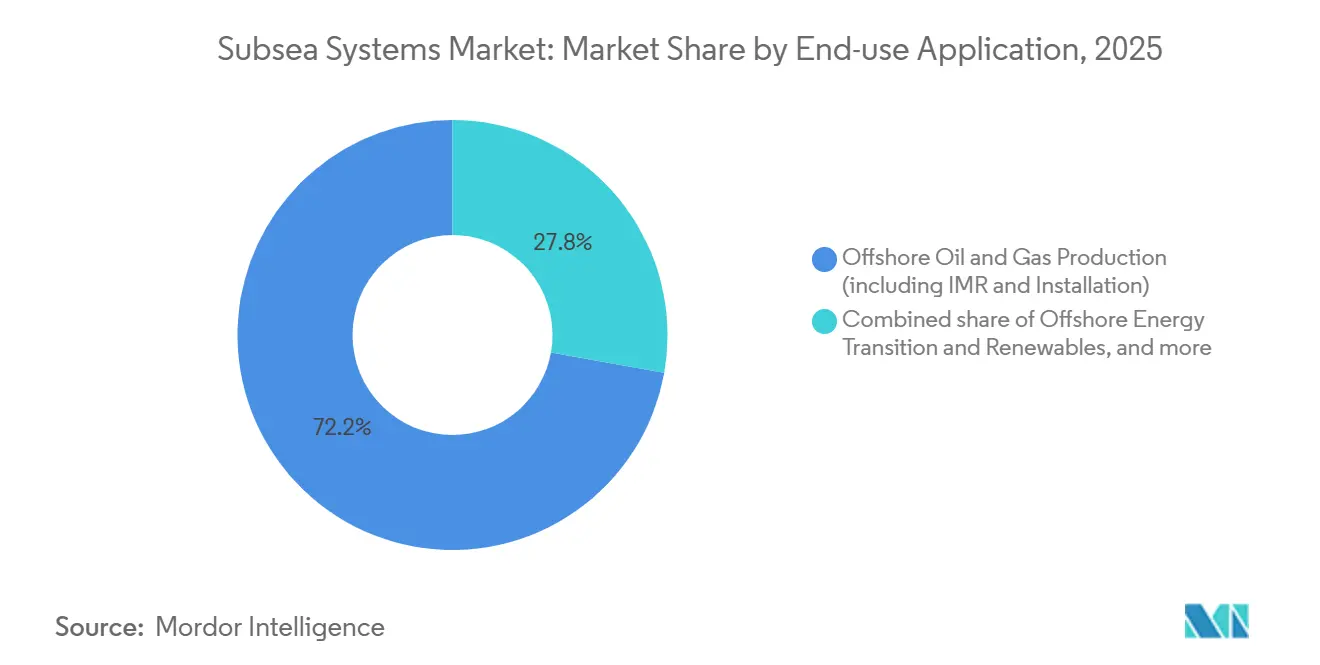

- Por aplicación de uso final, la producción de petróleo y gas en alta mar dominó con una participación de ingresos del 72,2% en 2025, mientras que la transición energética y las energías renovables en alta mar se expandirán a una CAGR del 14,2% hasta 2031.

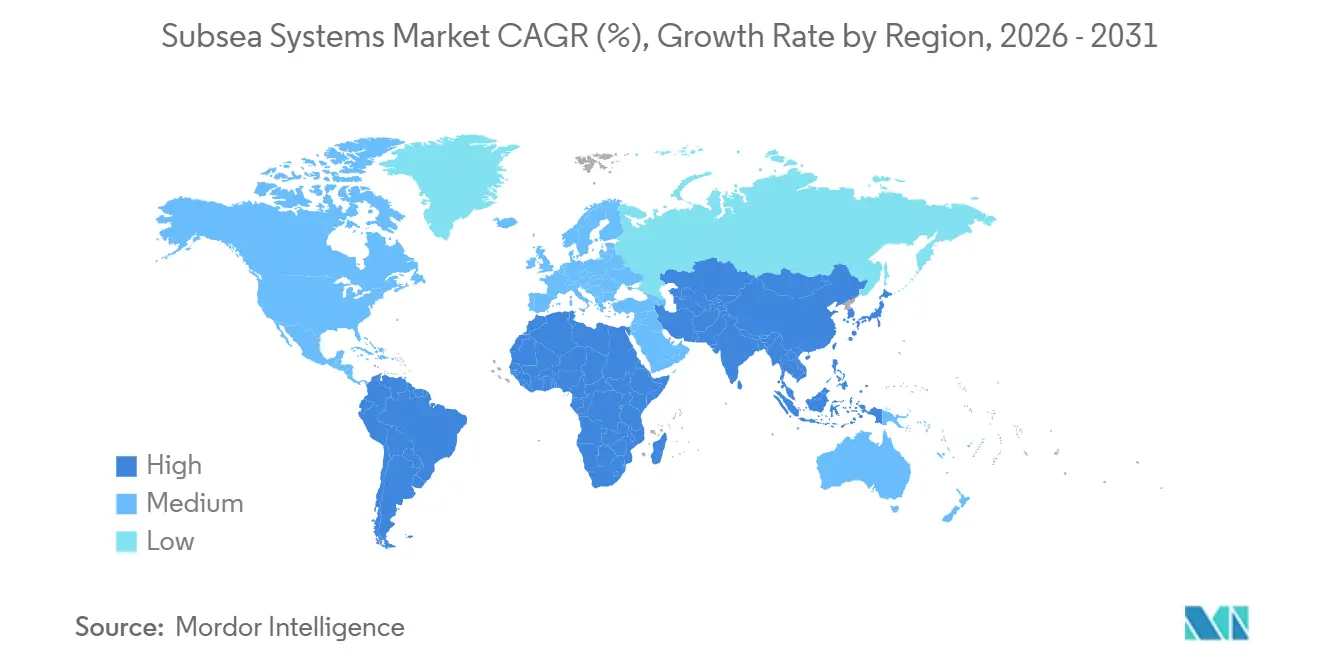

- Por geografía, América del Norte lideró con una participación del 34,7% del mercado de sistemas submarinos en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 11,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Global de Sistemas Submarinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejora de la economía de proyectos mediante conexiones de retorno a FPSO | +1.2% | Brasil, Guyana, África Occidental | Mediano plazo (2-4 años) |

| Aumento en las aprobaciones de campos en aguas profundas y ultraprofundas | +1.5% | América del Sur, Golfo de México, África Occidental | Corto plazo (≤ 2 años) |

| Avances tecnológicos en equipos de impulsión y alta presión | +0.9% | Mar del Norte, Golfo de México, Brasil | Largo plazo (≥ 4 años) |

| Tendencia al alza en extensión de vida de campos maduros y gasto en IMR | +0.7% | Mar del Norte, Golfo de México | Mediano plazo (2-4 años) |

| Adopción temprana de infraestructura submarina de inyección de CO₂ | +0.4% | Noruega, Reino Unido, Australia | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo basado en gemelos digitales e inteligencia artificial | +0.3% | Noruega, Reino Unido, Golfo de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mejora de la Economía de Proyectos mediante Conexiones de Retorno a FPSO

Eliminar plataformas fijas y tuberías de exportación en profundidades de agua superiores a 1.000 m reduce el gasto inicial hasta en un 45%.[3]Petrobras, "Desarrollo Pre-Sal y Planes de Inversión 2025-2029," petrobras.com.br El campo Búzios conecta 24 pozos a cuatro FPSO a través de una red de 180 km y opera con un precio de equilibrio de USD 35 por barril, en comparación con USD 55 para configuraciones de plataformas fijas. Las plantillas de pozos replicables en el proyecto Yellowtail de ExxonMobil redujeron las horas de ingeniería en un 40% y permitieron una inversión por fases alineada con el rendimiento probado del yacimiento.[4]ExxonMobil, "Operaciones en Guyana – Bloque Stabroek," corporate.exxonmobil.com La modularidad del FPSO Caminho de Azule Energy permite futuras conexiones de pozos sin modificaciones en la superestructura, justificando una prima del 15% en el costo inicial del equipo.

Aumento en las Aprobaciones de Campos en Aguas Profundas y Ultraprofundas

Cuarenta y siete proyectos alcanzaron la decisión final de inversión en 2025, frente a treinta y ocho en 2024. Petrobras planea 180 nuevos pozos y 12 FPSO en sus activos pre-sal para mantener una producción de 2,3 millones de b/d hasta 2030. El Bloque Stabroek de Guyana añadió tres aprobaciones que requieren setenta y dos árboles y 420 km de líneas de flujo en 1.600 m de agua. Las fases de Kaminho y Greater Tortue Ahmeyim en África Occidental integran compresión submarina para aumentar la recuperación en un 18% en yacimientos maduros. El campo Anchor de Chevron, el campo más profundo del mundo a 20.000 psi, validó un diseño que desbloquea cuatro mil millones de barriles en prospectos similares del Golfo de México.

Avances Tecnológicos en Equipos de Impulsión y Alta Presión

Catorce estaciones de compresión submarina instaladas por la división OneSubsea de SLB habían añadido 1.200 millones de barriles de reservas recuperables para 2025. Baker Hughes aumentó el caudal de Ormen Lange en 280 MMpcd, aplazando una expansión de superestructura de USD 1.800 millones. El árbol de 20.000 psi de Aker Solutions reduce la huella del cabezal de pozo en un 30% y admite instalaciones en un solo viaje, ahorrando cinco días de embarcación por pozo. La separación de agua en fondo de pozo de TechnipFMC redujo la carga en la superestructura en un 40% en Mero, reduciendo el tamaño y el costo del FPSO.

Tendencia al Alza en Extensión de Vida de Campos Maduros y Gasto en IMR

El trabajo de IMR y campos maduros ahora captura el 38% del capital submarino en cuencas maduras. Equinor invirtió USD 1.100 millones en Gullfaks para reemplazar veintidós árboles y líneas de flujo resistentes a la corrosión, añadiendo 150 millones de barriles de reservas. Oceaneering registró un aumento del 34% en contratos de IMR en 2025, utilizando vehículos operados de forma remota (ROV) que reducen la dependencia de buzos. Las conexiones cuestan entre USD 8 y 12 millones por pozo con un período de recuperación de 18 meses con el petróleo por encima de USD 60. Los gemelos digitales en Aker BP redujeron el tiempo de inactividad no planificado en un 22% y extendieron los intervalos de inspección a cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones y moratorias de perforación en alta mar | -0.8% | Estados Unidos, partes de Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo | -0.6% | Global | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de aleaciones y electrónica | -0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de talento en la fuerza laboral de ROV y robótica | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones y Moratorias de Perforación en Alta Mar

La moratoria de EE. UU. de 2024 retiró 12 millones de acres, eliminando la demanda en áreas que antes producían el 18% de la producción en alta mar nacional. El plan de Dinamarca de detener nuevas licencias en el Mar del Norte para 2050 dejó varados USD 3.200 millones en proyectos submarinos. Un impuesto extraordinario del 78% en el Reino Unido disuadió cuatro desarrollos que requerían cuarenta y ocho árboles. El capital se está redirigiendo hacia Brasil, Guyana y Oriente Medio, que captaron el 64% del gasto submarino en 2025. Los ciclos de inversión más cortos favorecen las pequeñas conexiones de retorno, reduciendo la intensidad de equipos por campo.

Cuellos de Botella en la Cadena de Suministro de Aleaciones Especiales y Electrónica

La escasez de esponja de titanio Grado 5 elevó los plazos de entrega a 18 meses en 2025. Japón y Rusia suministran el 62% de la producción, lo que impulsa la recalificación a un costo entre un 25% y un 30% más alto. La prohibición de exportación de mineral de níquel de Indonesia redujo el níquel refinado global en un 8%. Los chips lógicos avanzados para módulos de control submarino enfrentan retrasos de 14 meses bajo restricciones de exportación, lo que lleva a algunos operadores a revertir a sistemas hidráulicos que ofrecen un 15% menos de ancho de banda de datos. La Agencia Internacional de Energía (AIE) proyecta una intensidad mineral un 35% mayor para 2030, amplificando el riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Procesamiento Gana Terreno a Medida que la Producción Madura

Se espera que los sistemas de procesamiento submarino se amplíen a una CAGR del 5,8% hasta 2031, superando al mercado general de sistemas submarinos. La compresión Åsgard de Equinor añadió 306 millones de boe de reservas en 2024. Los módulos de impulsión de Baker Hughes en Ormen Lange aumentaron la exportación en 280 MMpcd sin cambios en la superestructura. La demanda de soporte e intervención submarina crece un 4,2% anual a medida que los contratos de IMR aumentan en el Mar del Norte y el Golfo de México. Las interfaces estandarizadas API 17G e ISO 13628 ahora reducen los plazos de fabricación en un 20%.

El dominio continuo de los sistemas de producción refleja la participación del 66,1% del mercado de sistemas submarinos registrada en 2025, aunque el crecimiento se modera a medida que las aprobaciones de campos nuevos se estabilizan. Los paquetes EPCI integrados reducen los plazos de entrega, pero la saturación en árboles convencionales redirige el presupuesto hacia la compresión, la impulsión y las actualizaciones de control digital. En cuencas maduras, las intervenciones de modernización sustentan un flujo de pedidos estable para los sistemas de reacondicionamiento.

Por Componente: SURF Domina en Medio del Alargamiento de las Conexiones de Retorno

SURF capturó el 39,9% del tamaño del mercado de sistemas submarinos en 2025 y crecerá a una CAGR del 6,5% a medida que las conexiones de retorno se extiendan más allá de 150 km en la Cuenca Orange de Namibia. Los risers de ola perezosa de acero en Mero redujeron el tiempo de instalación en un 40%. Los umbilicales electro-hidráulicos híbridos con detección de fibra óptica detectan anomalías térmicas 72 horas antes que los manómetros de presión. Los árboles submarinos tienen una participación del 18,2%, con diseños de 20.000 psi que permiten yacimientos profundos de alta presión.

Los sistemas de control y energía están migrando hacia arquitecturas totalmente eléctricas que reducen el peso del umbilical en un 40% y duplican los intervalos de mantenimiento. El variador de velocidad variable submarino de ABB en Johan Sverdrup alimenta las bombas directamente a través de un enlace de 8 MW, eliminando las unidades hidráulicas. Los manifolds, bombas y módulos de impulsión representan una participación del 17,3%, con la impulsión creciendo un 7,1% anual a medida que se expanden los programas de recuperación mejorada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Profundidad del Agua: Las Aguas Ultraprofundas se Aceleran a Pesar del Dominio de las Aguas Someras

Los activos en aguas someras aún representaron el 61,5% de la participación del mercado de sistemas submarinos en 2025, beneficiándose de conexiones de retorno en campos maduros que cuestan entre USD 8 y 12 millones por pozo. Los proyectos en aguas ultraprofundas en Brasil, Guyana y nuevos yacimientos en África Occidental respaldan una CAGR del 7,7%, impulsada por la concentración de recursos y el hardware avanzado de 20.000 psi. El campo Big Foot de Chevron utiliza diseños de árboles probados en aguas someras adaptados para presiones ultraprofundas, demostrando la transferencia de tecnología entre profundidades.

Las aguas profundas (500-1.500 m) tuvieron una participación del 23,8%, con TotalEnergies instalando dieciocho árboles en Ikike entre 1.200 m y 1.400 m. Los sistemas modulares estandarizados bajo el programa Subsea 2.0 de TechnipFMC reducen los costos en un 30%, reduciendo la brecha económica entre las clases de profundidad.

Por Aplicación de Uso Final: La Transición Energética Perturba la Hegemonía del Petróleo y Gas

La producción de petróleo y gas en alta mar aseguró el 72,2% de la participación del mercado de sistemas submarinos en 2025. La disciplina de capital se centra en activos pre-sal de alta especificación, como el plan de USD 64.000 millones de Petrobras hasta 2029. El incremento Marjan de Saudi Aramco añade treinta y seis pozos en 90 m de agua, destacando las ventajas de costo en regiones de baja tributación.

La transición energética y las energías renovables en alta mar avanzan a una CAGR del 14,2%. Los proyectos de captura y almacenamiento de carbono Northern Lights y Bifrost reutilizan la infraestructura submarina existente, reduciendo los costos de capital en más de la mitad. Los cables de energía eólica en alta mar para Dogger Bank y Empire Wind crean un mercado de cables de USD 8.200 millones para 2030. La energía y las comunicaciones submarinas crecen un 8,3% anual, mientras que la minería en aguas profundas permanece en espera pendiente de las regulaciones de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 34,7% de la participación del mercado de sistemas submarinos en 2025. El Golfo de México impulsa la demanda de hardware de alta presión, evidenciada por los siete árboles de Anchor clasificados para 20.000 psi. La aprobación de Canadá de 5 GW de energía eólica flotante frente a Nueva Escocia posiciona a los proveedores de cables para contratos plurianuales. Las cesiones de participación en México invitan a conexiones de retorno de bajo costo en aguas someras.

Se proyecta que Asia-Pacífico registre una CAGR del 11,9% hasta 2031. CNOOC planea instalar 120 árboles para la Bahía de Bohai para 2030. El proyecto KG-DWN-98/2 de ONGC colocará dieciocho árboles en aguas de más de 1.800 m de profundidad. Petronas aprobó veinticuatro pozos para Limbayong y Jerun en 2024. Las evaluaciones ambientales más estrictas de China añaden seis meses a los permisos, pero mejoran la transparencia.

Europa se estabiliza a medida que los operadores se orientan hacia la extensión de vida y la captura y almacenamiento de carbono. Sleipner ahora inyecta 1,7 millones de t/año de CO₂ con clasificaciones de equipos de treinta años. Doce licencias de captura y almacenamiento de carbono en el Reino Unido necesitarán cuarenta pozos de inyección y 200 km de tuberías. América del Sur mantiene una alta demanda de árboles de alta especificación, ya que Petrobras ordenó setenta y dos unidades durante 2024-2025. Argentina estudia un sitio de energía eólica flotante de 2 GW frente a Buenos Aires.

Oriente Medio y África emergen como regiones de oscilación. Marjan perforará treinta y seis pozos submarinos, mientras que Hail y Ghasha de ADNOC emplean manifolds de gas construidos para un 22% de H₂S. El proyecto Kaminho de África Occidental conecta quince pozos a través de un manifold de 12 ranuras instalado por Subsea 7.

Panorama Competitivo

Los cinco principales proveedores, TechnipFMC, Subsea 7, Aker Solutions, Baker Hughes y SLB OneSubsea, en conjunto representaron el 58% del valor global de EPCI en 2025, lo que indica una consolidación moderada. El modelo iEPCI de TechnipFMC redujo los plazos de Mero-3 en 18 meses y recortó el costo instalado en un 22%. La Alianza de Integración Submarina entre Aker y Subsea 7 apunta a un ahorro de costos del 20% al fusionar fábricas de equipos con flotas de instalación.

El liderazgo tecnológico se centra en gemelos digitales, procesamiento submarino y control totalmente eléctrico. Aker BP redujo el tiempo de inactividad en un 22% mediante modelos impulsados por Cognite. Las catorce unidades de compresión de SLB aseguran ingresos de servicio plurianuales. Los proveedores de nivel medio se reposicionan: Dril-Quip abandonó los árboles de uso general para centrarse en risers para entornos hostiles. Los fabricantes de cables Prysmian y Nexans se diversifican hacia la energía eólica en alta mar, ampliando el alcance submarino. Las solicitudes de patentes, lideradas por las veintitrés de TechnipFMC en 2024, enfatizan el procesamiento y el control digital.

Líderes de la Industria de Sistemas Submarinos

Subsea 7 SA

TechnipFMC PLC

Akastor ASA

National-Oilwell Varco Inc

Baker Hughes Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: SMD, una empresa de tecnología submarina, inauguró SMD Tech Works, un centro de innovación y fabricación, con una inversión de USD 4,03 millones (GBP 3 millones). Ubicado en el Corredor Tyne de Newcastle, un centro de avances submarinos, las instalaciones potencian las capacidades de producción y apoyan el papel de SMD en el desarrollo de tecnología submarina.

- Septiembre de 2025: Petrobras adjudicó a TechnipFMC un contrato para sistemas de producción submarina, que abarca el diseño, la ingeniería y la fabricación para proyectos de campos nuevos, campos maduros y revitalización. El acuerdo incluye soporte de instalación, servicios durante la vida útil del campo y disposiciones para equipos y servicios adicionales.

- Abril de 2025: Saipem ha asegurado contratos por aproximadamente USD 720 millones en Oriente Medio y Guyana. El primer contrato implica actividades de EPCI para reparar tuberías submarinas para un importante cliente de Oriente Medio durante tres años.

- Agosto de 2024: Un buque de transporte de crudo de gran tamaño (VLCC) está siendo convertido en una unidad flotante de producción, almacenamiento y descarga (FPSO), que se convertirá en el séptimo FPSO de TotalEnergies en Angola. El proyecto incluye un paquete de umbilicales, risers y líneas de flujo submarinos (SURF), que comprende aproximadamente 30 km de líneas de flujo submarinas de 8 y 10 pulgadas, risers y umbilicales. El FPSO se conectará a una red de producción submarina.

Alcance del Informe Global del Mercado de Sistemas Submarinos

Los sistemas submarinos son equipos, operaciones o aplicaciones totalmente sumergidos en el océano, especialmente cuando se encuentran a cierta distancia de la costa, en aguas oceánicas profundas o en el lecho marino. El término se utiliza frecuentemente en relación con la oceanografía, la ingeniería marina u oceánica, la exploración oceánica, los vehículos operados de forma remota (ROV), los vehículos autónomos submarinos (AUV), los cables submarinos de comunicaciones o energía, la minería de minerales en el fondo marino, el petróleo y el gas, y la energía eólica en alta mar.

El mercado de sistemas submarinos está segmentado por tipo de sistema, componente, profundidad del agua, uso final y región. El mercado está segmentado por tipo de sistema en sistemas de producción submarina, sistemas de procesamiento submarino y soporte e intervención. El mercado está segmentado por componentes en umbilicales, risers y líneas de flujo submarinos (SURF), árboles, cabezales de pozo, manifolds y otros componentes. Por profundidad del agua, el mercado se segrega entre aguas someras, profundas y ultraprofundas. Por uso final, el mercado se divide en petróleo y gas, transición energética, energía y comunicaciones, minería y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas submarinos en las principales regiones. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en función de los ingresos (miles de millones de USD).

| Sistemas de Producción Submarina |

| Sistemas de Procesamiento Submarino |

| Soporte e Intervención Submarina |

| SURF (Umbilicales, Risers y Líneas de Flujo) |

| Árboles Submarinos |

| Cabezales de Pozo |

| Manifolds |

| Sistemas de Control y Energía |

| Bombas y Compresores Submarinos |

| Módulos de Impulsión Submarina |

| Otros Componentes (Flotabilidad, Válvulas, Zanjeadoras) |

| Aguas Someras (Hasta 500 m) |

| Aguas Profundas (500 a 1.500 m) |

| Aguas Ultraprofundas (Por encima de 1.500 m) |

| Producción de Petróleo y Gas en Alta Mar (incluido IMR e Instalación) |

| Transición Energética y Energías Renovables en Alta Mar |

| Energía y Comunicaciones Submarinas |

| Minería Submarina |

| Otros (Defensa y Seguridad, Almacenamiento Submarino, Académico e Investigación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Francia | |

| Italia | |

| Alemania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Argelia | |

| Resto de Oriente Medio y África |

| Por Tipo de Sistema | Sistemas de Producción Submarina | |

| Sistemas de Procesamiento Submarino | ||

| Soporte e Intervención Submarina | ||

| Por Componente | SURF (Umbilicales, Risers y Líneas de Flujo) | |

| Árboles Submarinos | ||

| Cabezales de Pozo | ||

| Manifolds | ||

| Sistemas de Control y Energía | ||

| Bombas y Compresores Submarinos | ||

| Módulos de Impulsión Submarina | ||

| Otros Componentes (Flotabilidad, Válvulas, Zanjeadoras) | ||

| Por Profundidad del Agua | Aguas Someras (Hasta 500 m) | |

| Aguas Profundas (500 a 1.500 m) | ||

| Aguas Ultraprofundas (Por encima de 1.500 m) | ||

| Por Aplicación de Uso Final | Producción de Petróleo y Gas en Alta Mar (incluido IMR e Instalación) | |

| Transición Energética y Energías Renovables en Alta Mar | ||

| Energía y Comunicaciones Submarinas | ||

| Minería Submarina | ||

| Otros (Defensa y Seguridad, Almacenamiento Submarino, Académico e Investigación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Argelia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas submarinos?

El tamaño del mercado de sistemas submarinos se situó en USD 19,75 mil millones en 2026 y se prevé que alcance USD 25,03 mil millones para 2031.

¿Qué segmento crece más rápido en el período de pronóstico?

Se proyecta que las aplicaciones submarinas de transición energética y energías renovables en alta mar se expandan a una CAGR del 14,2% hasta 2031.

¿Qué importancia tiene SURF en el gasto total?

SURF representó el 39,9% del tamaño global del mercado de sistemas submarinos en 2025 y se espera que registre una CAGR del 6,5% hasta 2031.

¿Qué región lidera la demanda actualmente?

América del Norte lideró con una participación del 34,7% del mercado de sistemas submarinos en 2025, impulsada por la actividad en aguas profundas del Golfo de México.

¿Qué papel desempeñan las conexiones de retorno a FPSO en la economía de los proyectos?

Las conexiones de retorno a FPSO existentes pueden reducir los costos de capital hasta en un 40%, bajando los precios de equilibrio a cerca de USD 35 por barril en entornos de aguas profundas.

¿Cómo afecta el riesgo en la cadena de suministro a las perspectivas del mercado?

Los largos plazos de entrega de aleaciones de titanio y semiconductores pueden añadir costos y retrasos, reduciendo la CAGR global en un estimado de 0,5%.

Última actualización de la página el: