Tamaño y participación del mercado de envases tipo almeja estándar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

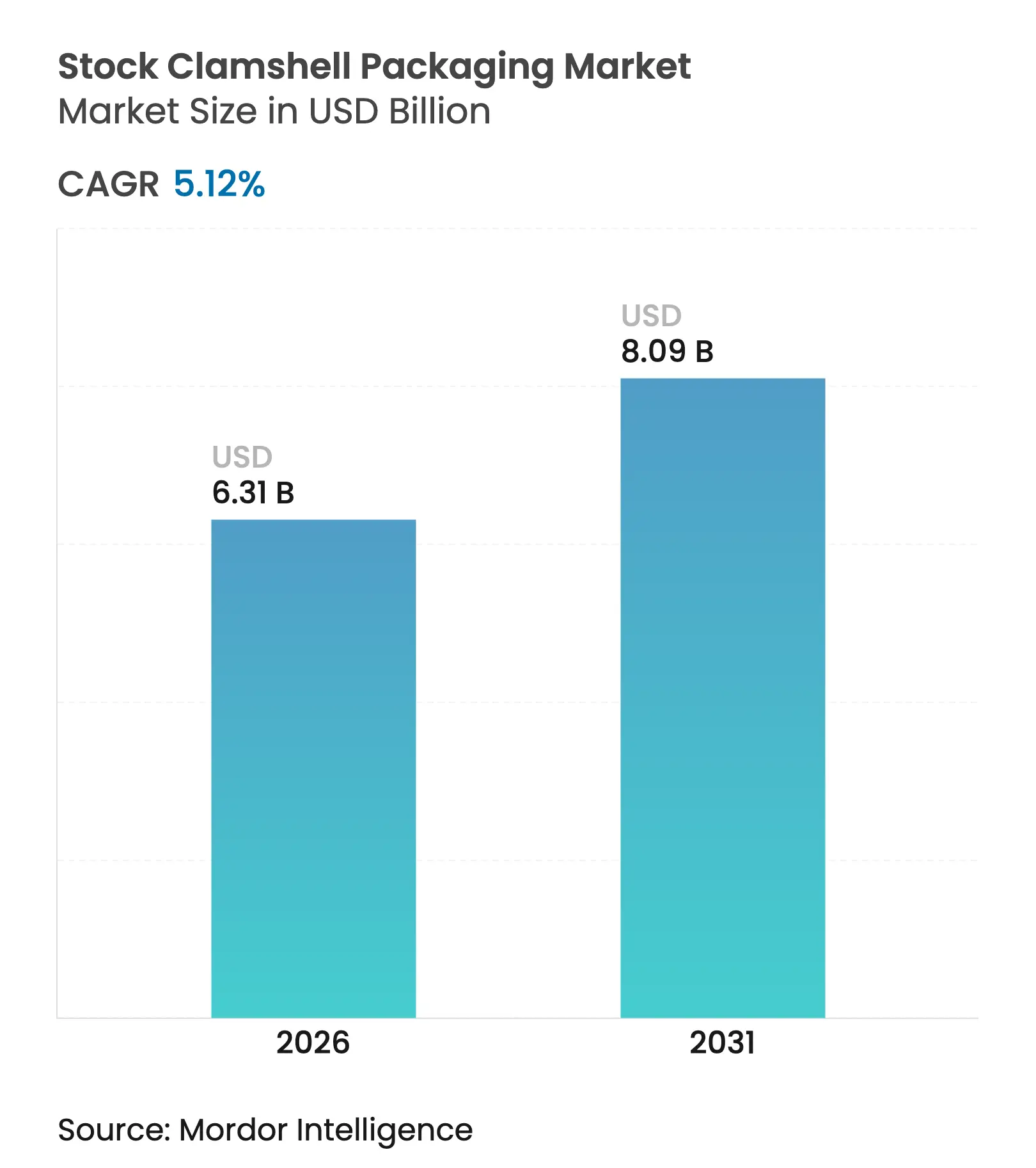

| Tamaño del Mercado (2026) | 6.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

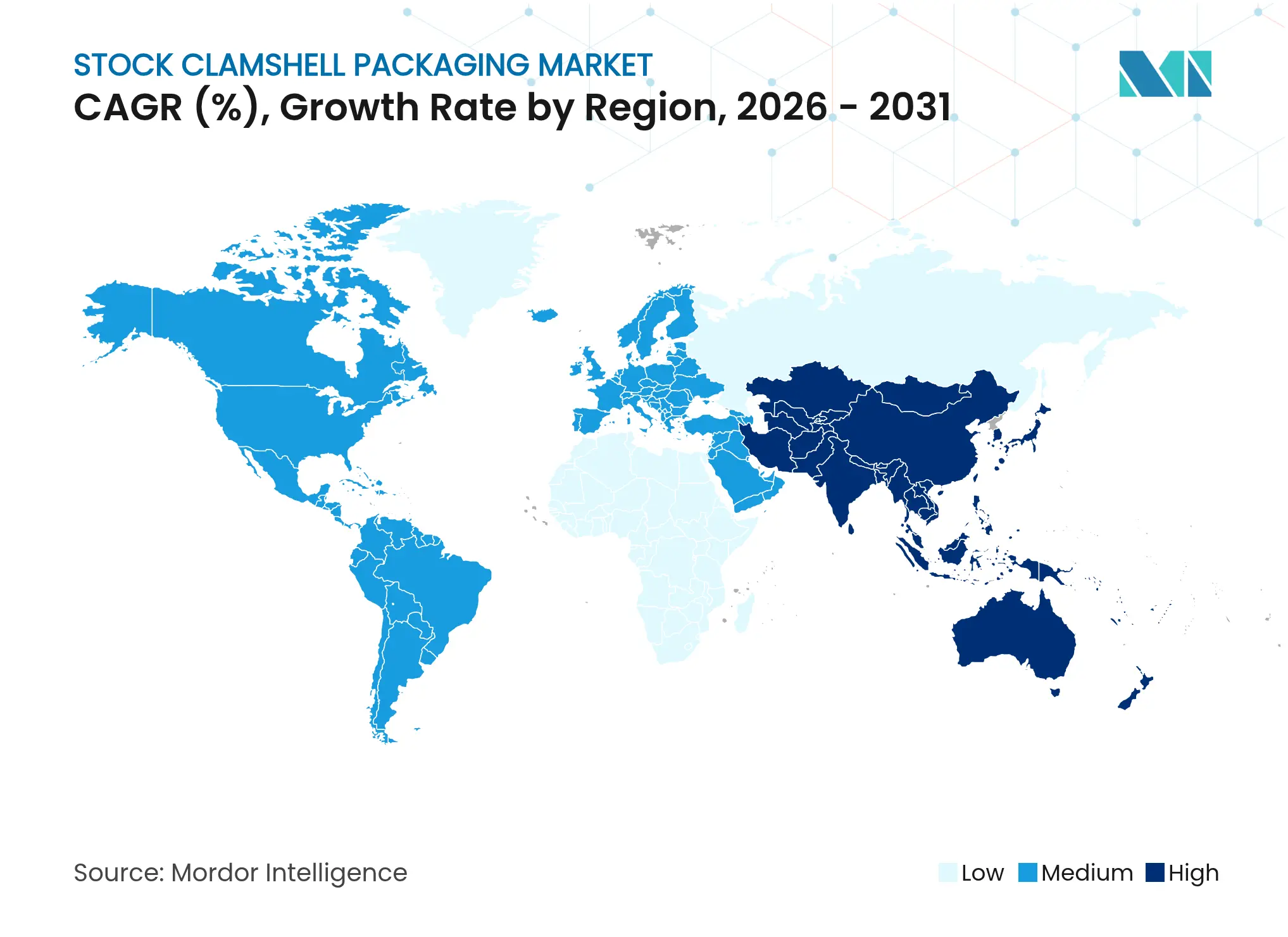

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases tipo almeja estándar por Mordor Intelligence

Se espera que el tamaño del mercado de envases tipo almeja estándar crezca de USD 6.000 millones en 2025 a USD 6.310 millones en 2026, y se prevé que alcance USD 8.090 millones en 2031 a una CAGR del 5,12% durante el período 2026-2031. La demanda sostenida está vinculada a la proliferación del comercio minorista omnicanal de comestibles, las prohibiciones municipales del poliestireno expandido y las inversiones comerciales en grados de polipropileno clarificado que reducen el peso de la resina en un 20%. Los minoristas utilizan formatos apilables listos para estantería para reducir el número de referencias mientras preservan la visibilidad del producto, un cambio que sustenta las actualizaciones de utillaje en los principales termoformadores. Los propietarios de marcas refuerzan sus compromisos de contenido reciclado en respuesta a las leyes de Responsabilidad Extendida del Productor, lo que a su vez aumenta el interés en los envases tipo almeja de PET monomaterial diseñados para circuitos de reciclaje de ciclo cerrado. La volatilidad del costo de los materiales sigue siendo un punto de atención, ya que los precios al contado del polipropileno aumentaron 9 centavos por libra entre enero y febrero de 2025, presionando a los convertidores que carecen de programas de cobertura.

Conclusiones clave del informe

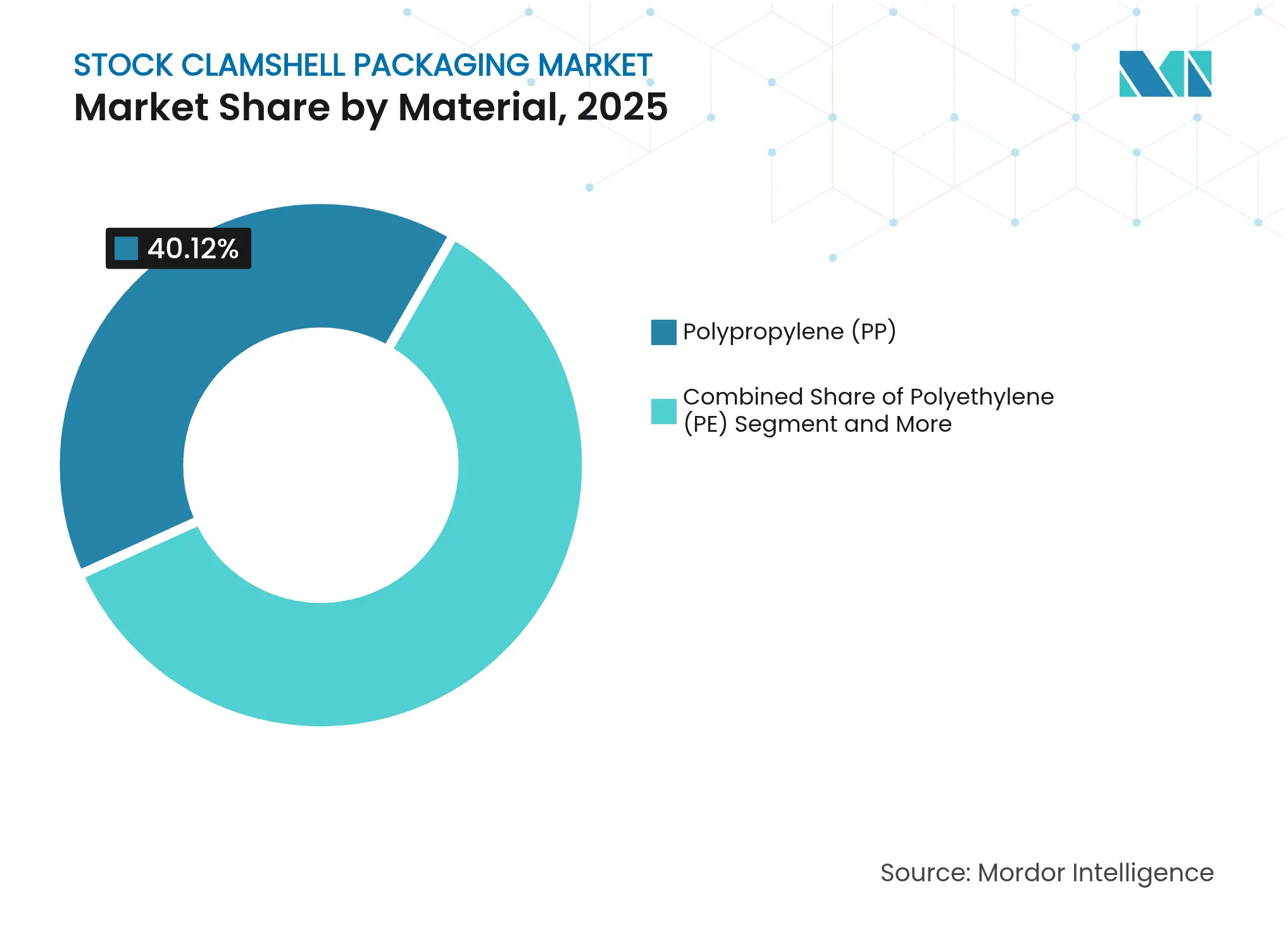

- Por material, el polipropileno lideró con una participación de ingresos del 40,12% en 2025; se prevé que los bioplásticos registren la CAGR más rápida del 9,31% hasta 2031.

- Por aplicación, el envasado de alimentos representó el 45,05% del tamaño del mercado de envases tipo almeja estándar en 2025, mientras que se proyecta que los dispositivos médicos se expandan a una CAGR del 7,86% hasta 2031.

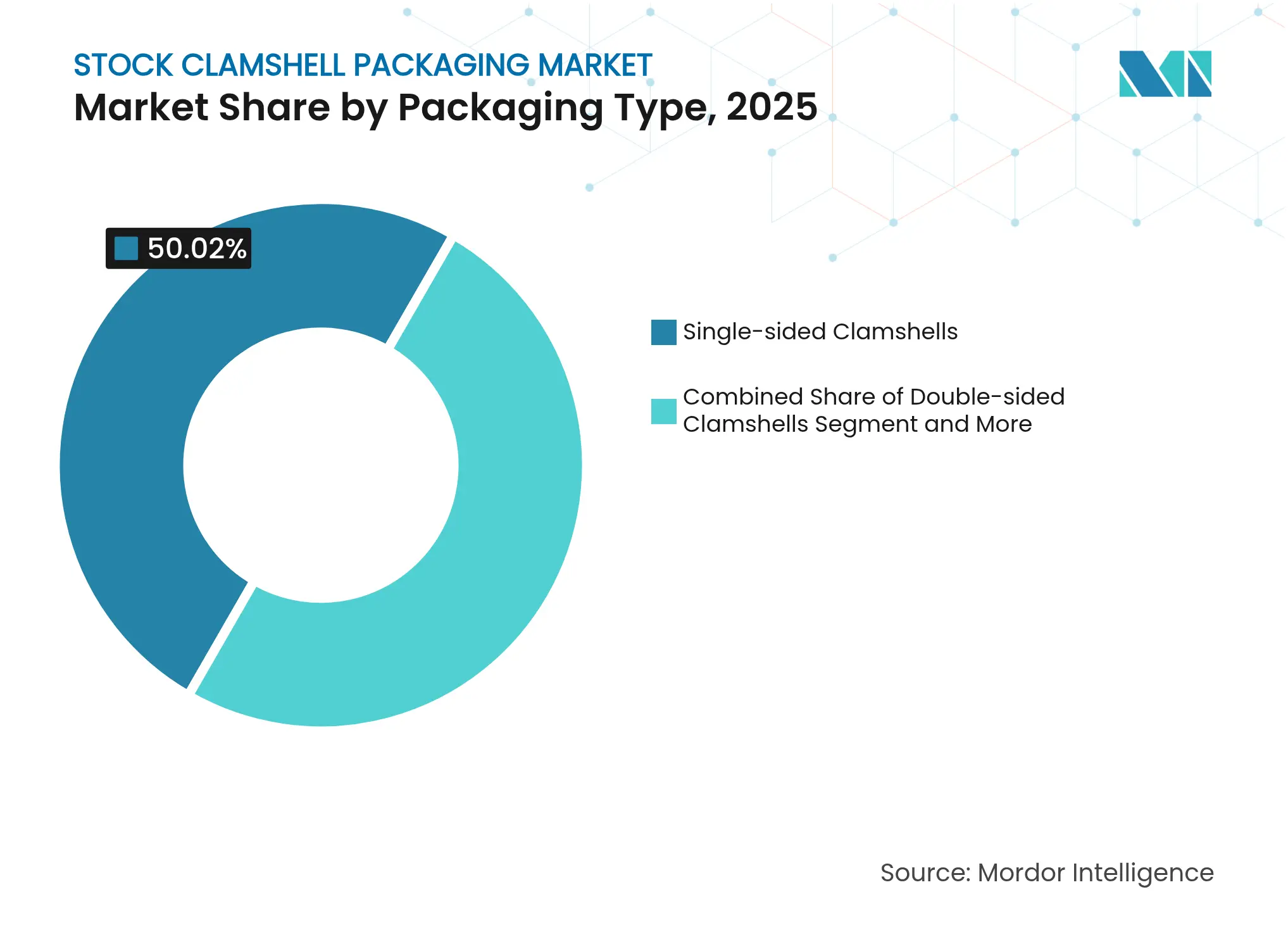

- Por tipo de envase, los envases tipo almeja unilaterales capturaron el 50,02% de la participación del mercado de envases tipo almeja estándar en 2025, aunque los diseños trípticos registran la CAGR más alta del 7,12% durante el período de perspectiva.

- Por canal de distribución, las ventas directas controlaron el 59,65% de los ingresos de 2025; los canales indirectos registran una CAGR del 6,08% hasta 2031.

- Por geografía, América del Norte lideró con el 38,10% de las ventas en 2025, mientras que Asia-Pacífico se acelera a una CAGR del 7,74% atribuible a la urbanización y las adiciones de capacidad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de envases tipo almeja estándar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio minorista omnicanal de comestibles y la entrega de kits de comidas frescas+ | +1.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las prohibiciones municipales del EPS aceleran la adopción de envases tipo almeja de fibra moldeada | +0.9% | América del Norte y Australia, con expansión hacia la UE | Mediano plazo (2-4 años) |

| Los grados de PP clarificado reducen el peso de la resina ≈ 20% | +0.7% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| La optimización de estanterías de «referencia única» del minorista favorece los formatos apilables | +0.5% | Cadenas minoristas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| La impresión digital de banda ancha permite envases tipo almeja de rPET en tiradas cortas | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Las normas de REP de la UE impulsan innovaciones en cartuchos recargables | +0.4% | UE como mercado principal, América del Norte como mercado secundario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio minorista omnicanal de comestibles y la entrega de kits de comidas frescas

El rápido crecimiento de los servicios de recogida en tienda y entrega de última milla está reformando los formatos de envasado, impulsando el mercado de envases tipo almeja estándar hacia diseños que soporten múltiples puntos de manipulación sin perder claridad ni integridad del sellado. Los operadores de kits de comidas estandarizan las dimensiones para adaptarse a los envíos con hielo y esperan evidencia de manipulación conforme a las normas de Notificación de Contacto con Alimentos en evolución establecidas por la FDA.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Decisiones para las Notificaciones de Contacto con Alimentos," fda.govLas soluciones ligeras de PP clarificado y rPET reducen las tarifas de peso dimensional aplicadas por los transportistas de paquetería, lo que reduce el costo total de entrega para los servicios de suscripción con envíos semanales. La demanda disruptiva ha alentado a los termoformadores a añadir líneas de recubrimiento de barrera en línea y a certificar nuevos materiales para contacto directo con alimentos en ventanas de desarrollo de 12 meses, acelerando los ciclos de innovación en América del Norte y Europa Occidental.

Las prohibiciones municipales del EPS aceleran la adopción de envases tipo almeja de fibra moldeada

Las prohibiciones locales al poliestireno expandido, ejemplificadas por las prohibiciones de Los Ángeles y Australia del Sur vigentes en 2024, eliminan abruptamente los formatos de espuma heredados y desencadenan la sustitución hacia la fibra moldeada. Los proveedores de fibra se apresuran a escalar la capacidad, instalando tecnología de moldeo en seco que consume un 80% menos de agua y aumenta el rendimiento en un 50% en comparación con los sistemas de pulpa húmeda. Las cadenas de servicios de alimentación lanzan campañas de marketing que destacan la certificación de compostabilidad para recuperar la confianza de los clientes perdida por las preocupaciones sobre los plásticos de un solo uso. Estas prohibiciones impulsan la producción regional de envases tipo almeja a base de bagazo en Texas y Queensland, restringiendo el suministro doméstico de pulpa de fibra y elevando los precios hasta un 18% en 2025.

Los grados de PP clarificado reducen el peso de la resina un 20%

Los agentes de nucleación de Milliken integrados en las nuevas formulaciones de PP acortan el ciclo de cristalización y permiten reducir el calibre sin perder resistencia al impacto.[2]Milliken, "IRPC presenta la cartera de resinas PP validadas por UL mejoradas por Milliken," milliken.com Los convertidores reportan un 10% menos de consumo de energía en prensa y tiempos de ciclo un 7% más rápidos, lo que mejora directamente la productividad de la planta. La menor gravedad específica se traduce en ahorros de flete del 4 al 6% en rutas de distribución de larga distancia. La adopción es más rápida en Asia, donde los fabricantes de equipos originales de electrónica especifican PP cristalino para reemplazar el PS frágil en auriculares y dispositivos portátiles. Los acuerdos de suministro incluyen cláusulas de escalada de precios vinculadas al Brent Dated para cubrir la volatilidad del propileno en origen, lo que refleja prácticas de gestión de riesgos maduras dentro del mercado de envases tipo almeja estándar.

Las leyes de REP incentivan los envases tipo almeja de PET monomaterial

El Reglamento de Envases y Residuos de Envases de la Unión Europea impone un umbral de contenido reciclado del 30% en los envases de alimentos de PET para 2030. La modulación de tarifas dentro de los esquemas de Responsabilidad Extendida del Productor penaliza las mezclas multicapa, convirtiendo los envases tipo almeja de rPET de polímero único en la vía de cumplimiento de menor costo en un horizonte de diez años. California sigue esta dirección con un 50% de contenido reciclado posconsumo para 2030.[3]Circular Blog, "Panorama legislativo del plástico: esquemas de REP en los Estados Unidos," circular.coLa visibilidad de la cadena de suministro mejora a medida que las instalaciones de clasificación añaden actualizaciones de reconocimiento óptico financiadas a través de los fondos de REP, lo que eleva las tasas de recuperación y asegura la materia prima para los circuitos de botella a envase tipo almeja. Las marcas destacan los atributos de ciclo cerrado en el envase para cumplir con las divulgaciones de ESG exigidas por los inversores institucionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de la resina virgen | -0.8% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altas tasas de contaminación en la recogida selectiva de envases tipo almeja de PET | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio de marca hacia bolsas flexibles | -0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Limitaciones de utillaje para envases tipo almeja a base de fibra | -0.3% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la resina virgen

Los precios de contrato del polipropileno y el PET fluctúan rápidamente ante interrupciones en las materias primas vinculadas a paradas de refinerías y eventos geopolíticos, lo que presiona los márgenes de beneficio de los convertidores sujetos a acuerdos de suministro trimestrales. Los termoformadores más pequeños no pueden compensar los aumentos mediante coberturas o traslados basados en índices y, por tanto, corren el riesgo de perder pedidos cuando vencen las ofertas. Algunos compradores amplían las ventanas de llamada de resina a 60 días, pero los equipos de crédito se resisten a una mayor exposición al capital de trabajo, lo que genera fricciones en todo el mercado de envases tipo almeja estándar.

Alta tasa de contaminación en la recogida selectiva de envases tipo almeja de PET

Los centros de recuperación de materiales municipales tienen dificultades para capturar los envases tipo almeja de calibre fino que se aplanan y se clasifican erróneamente con el papel, y los restos de aderezo para ensaladas o las etiquetas de productos degradan la pureza de los fardos. Los requisitos de la FDA para el contenido reciclado en contacto directo con alimentos imponen mayores costos de descontaminación, lo que lleva a los recuperadores a desviar los flujos hacia los mercados de fibra en lugar de hacia la resina de ciclo cerrado. Las marcas se enfrentan a una brecha entre las declaraciones de reciclabilidad y los resultados reales de recuperación, lo que atrae el escrutinio de reguladores y ONG y frena el crecimiento en los formatos de PET.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: los bioplásticos surgen a pesar del dominio del PP

El polipropileno mantuvo la mayor participación con el 40,12% en 2025, lo que refleja su perfil equilibrado de precio-rendimiento y su disponibilidad global. Esa participación ancla economías de escala que aseguran la continuidad del suministro para productos frescos, panadería y mercancía general. Se proyecta que el tamaño del mercado de envases tipo almeja estándar para aplicaciones de polipropileno avance a un ritmo anual del 4,38% en medio de las ganancias de reducción de peso de la resina. Los bioplásticos, liderados por el PLA y los PHA, se aceleran a una CAGR del 9,31% respaldada por incentivos regulatorios y compromisos corporativos de carbono. Los grados de PLA Luminy clasificados hasta 95 °C amplían la entrada en líneas de delicatessen de llenado en caliente y comidas preparadas, convirtiendo la demanda que antes se destinaba al PP clarificado.

La demanda del mercado de polímeros renovables se profundiza a medida que los minoristas añaden etiquetas de carbono en el frente del envase y publican certificados de compostabilidad. Los ciclos de revisión de la FDA para nuevos aditivos de biopolímeros alargan los plazos de desarrollo, pero en última instancia validan la seguridad para el contacto directo, lo que fomenta el posicionamiento de precios premium. La expansión del suministro a partir de proyectos de maíz a PLA en el Medio Oeste de los Estados Unidos promete 150 kilotones de nueva producción para 2027, aliviando las primas de precio históricas. Con propiedades mecánicas que se aproximan rápidamente a las del PP, los bioplásticos aseguran mandatos de marca para envases 100% renovables en determinadas líneas de cuidado personal, elevando los volúmenes más allá de los servicios de alimentación. Las continuas innovaciones en mezclas antimicrobianas de PLA/PCL con un 5% de ácido tánico refuerzan aún más el caso para aplicaciones médicas y alimentarias de alto valor.

Por aplicación: los dispositivos médicos superan el crecimiento de los alimentos

El envasado de alimentos generó el 45,05% de los ingresos de 2025, ya que los envases tipo almeja transparentes siguen siendo indispensables para fresas, pasteles y bandejas de aperitivos vendidos en entornos minoristas de autoservicio. El segmento crece a un ritmo constante del 3,88% hasta 2031, respaldado por los volúmenes de exportación de productos frescos y las referencias de conveniencia de productos frescos cortados. En contraste, el segmento médico registra una CAGR del 7,86%, lo que refleja las inversiones hospitalarias en kits estériles de un solo uso y dispositivos de diagnóstico en el punto de atención que requieren plásticos protectores. La participación del mercado de envases tipo almeja estándar para aplicaciones médicas está impulsada por los formatos de entrega de dosis unitaria que mejoran la eficiencia en el quirófano y reducen la contaminación cruzada.

Las validaciones de envasado para esterilización gamma y por óxido de etileno dictan selecciones de PETG e HIPS con mayor resistencia a la fusión y resistencia química, lo que eleva los precios de venta promedio en un 27% en comparación con los grados alimentarios. Los ensambladores de dispositivos por contrato favorecen los diseños de ajuste a presión presentados por Dordan Manufacturing, que elimina los pasos de sellado térmico y comprime los tiempos de ciclo de empaque. Las auditorías regulatorias bajo la norma ISO 13485 impulsan a los proveedores a implementar trazabilidad completa y equipos de inspección calibrados, creando barreras para los actores de productos básicos y reforzando los márgenes premium en el sector de envases tipo almeja estándar.

Por tipo de envase: la innovación en trípticos impulsa el crecimiento

Los envases tipo almeja unilaterales dominaron con el 50,02% de los envíos de 2025, manteniendo eficiencias de grandes tiradas para bayas, magdalenas y multipacks de tiendas de club. Sin embargo, los formatos trípticos se expanden a un 7,12% porque permiten una comercialización de 360 grados con ganchos de colgado integrados para una colocación versátil en el planograma. Las categorías de adoptantes tempranos incluyen suplementos y accesorios capilares premium donde la narrativa de marca depende de una visibilidad ininterrumpida del producto. Se prevé que el tamaño del mercado de envases tipo almeja estándar para formatos trípticos alcance USD 2.090 millones en 2031, respaldado por sistemas de impresión digital que personalizan los gráficos sin etiquetas.

Por canal de distribución: el dominio de las ventas directas persiste

Las relaciones directas con fabricantes de equipos originales representan el 59,65% de los envíos de 2025, ya que los minoristas nacionales y las empresas de bienes de consumo globales prefieren el control de especificaciones, el servicio al cliente dedicado y el inventario gestionado por el proveedor. Estos clientes firman acuerdos plurianuales que aseguran la capacidad y requieren I+D conjunta para cumplir los próximos objetivos de REP. El mercado de envases tipo almeja estándar se beneficia de la previsión colaborativa que suaviza los picos de demanda y asegura la resiliencia del suministro durante las interrupciones de resina. Los canales directos son también los conductos principales para las bandejas médicas personalizadas que exigen producción en sala limpia e inversión en utillaje específico para dispositivos.

La distribución indirecta, aunque menor, exhibe una CAGR del 6,08% impulsada por productores regionales de productos frescos y marcas de pequeños electrodomésticos que buscan tamaños estándar sin utillaje intensivo en capital. Los mayoristas amplían sus propuestas de valor ofreciendo diseño gráfico, capacidades de envío directo y servicios de certificación de contenido reciclado posconsumo. Las plataformas B2B en línea introducen cotizaciones programáticas que conectan a los compradores con el stock excedente, monetizando el inventario inactivo de los convertidores y acelerando los plazos de entrega para pedidos de pequeños lotes. Estas innovaciones impulsan el mercado de envases tipo almeja estándar hacia una mayor transparencia en el descubrimiento de precios y la utilización de la capacidad.

Análisis geográfico

América del Norte capturó el 38,10% de los ingresos de 2025, ya que la madura infraestructura de supermercados, los programas establecidos de reciclaje selectivo y la adopción temprana de mandatos de contenido reciclado sustentan una demanda estable. Las provincias canadienses alinean los objetivos de reciclaje con las leyes de REP de los Estados Unidos, creando un corredor regulatorio armonizado que favorece los contratos de suministro transfronterizos. Los productores en Ohio y Ontario operan circuitos integrados de botella de PET a envase tipo almeja, suministrando rPET de ciclo cerrado que obtiene una prima del 9%. La penetración de los kits de comidas minoristas supera el 34% de los hogares en 2025, sosteniendo un crecimiento superior al mercado para los envases tipo almeja a prueba de manipulaciones adecuados para la distribución refrigerada.

Europa registra un crecimiento de un solo dígito medio gracias al Reglamento de Envases y Residuos de Envases que exige que todos los envases sean reciclables para 2028. Los convertidores mejoran la compatibilidad de clasificación cambiando a tintas detectables y bisagras monomaterial. El mercado de envases tipo almeja estándar en Alemania y Francia se beneficia de las inversiones de las marcas propias de los supermercados en envases de rPET que publicitan un contenido reciclado de grado botella del 100%. Las plantas de Europa del Este suministran capacidad excedente a los mercados occidentales, aprovechando las tarifas energéticas más bajas de los proyectos renovables para compensar los picos de costo de la resina.

Asia-Pacífico representa el ámbito de mayor crecimiento, avanzando a una CAGR del 7,74% hasta 2031. La rápida urbanización, la expansión del comercio electrónico y las campañas gubernamentales contra el envasado informal impulsan la demanda de soluciones termoformadas estandarizadas. El sector de envasado de India, compuesto por más de 22.000 empresas MIPYME, escala su producción para satisfacer las reformas de seguridad alimentaria doméstica y los estándares de exportación. Los fabricantes chinos apuestan por las líneas de PP clarificado y rPET destinadas a la electrónica de consumo doméstica, mientras que las empresas conjuntas en Vietnam e Indonesia se dirigen a los exportadores agrícolas de la ASEAN. Los incentivos gubernamentales en Corea del Sur subvencionan las inversiones en pruebas de contenido posconsumo y unidades de descontaminación de grado alimentario, reforzando las ambiciones de circularidad en todo el mercado de envases tipo almeja estándar.

Panorama competitivo

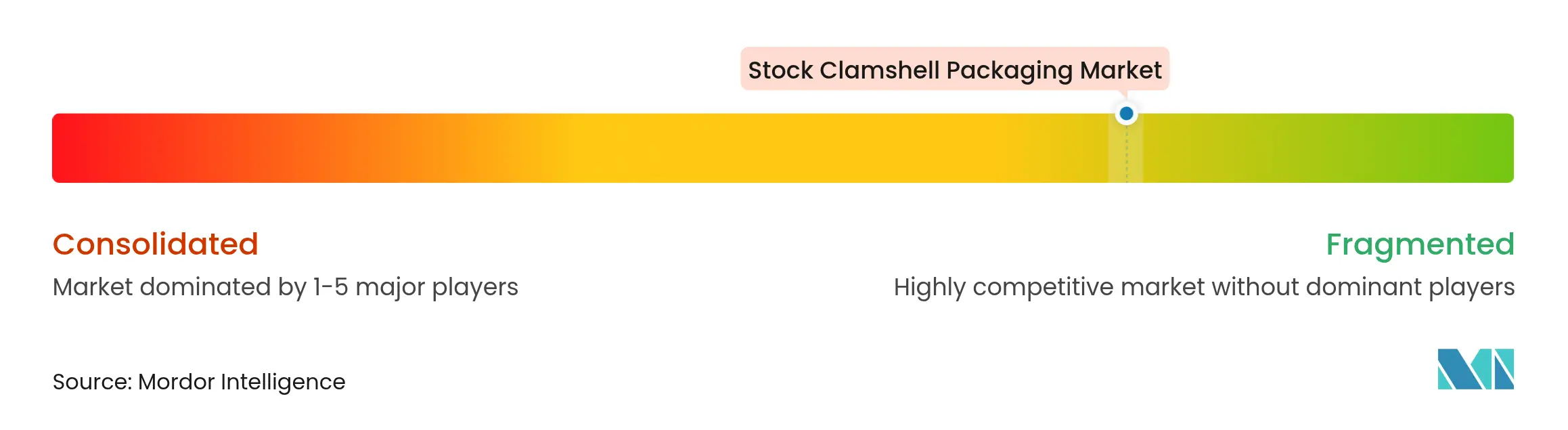

El mercado de envases tipo almeja estándar muestra una fragmentación moderada. Los cinco principales proveedores representan aproximadamente el 46% de las ventas globales, apoyándose en la integración vertical desde la composición de resinas hasta la impresión posterior. La ventaja competitiva proviene de la profundidad del utillaje, las mezclas de materiales propietarias y los modelos de servicio que combinan la consultoría de diseño con el análisis logístico. El posicionamiento en sostenibilidad se ha convertido en un diferenciador, con los actores líderes publicando emisiones de Alcance 3 auditadas y firmando objetivos basados en la ciencia para tranquilizar a los propietarios de marcas.

La consolidación reformó el sector en 2024 y 2025. Novolex absorbió a Pactiv Evergreen por USD 6.700 millones, uniendo 250 marcas y 39.000 referencias bajo una plataforma técnica común. Amcor se fusionó con Berry Global, apuntando a USD 650 millones en sinergias de adquisiciones, optimización de la huella y canalizaciones unificadas de nuevos productos que aceleran las innovaciones en barreras. Estas operaciones de escala intensifican el poder de negociación frente a los proveedores de resinas y permiten compromisos de suministro multirregionales que reducen el riesgo de las redes justo a tiempo de los clientes.

La rivalidad en innovación se centra en la reducción de peso y las estructuras de barrera monomaterial. Los volúmenes de patentes en resinas de polipropileno clarificado y reciclaje enzimático de PET aumentaron un 14% interanual. Las plantas piloto en los Estados Unidos procesan PET despolimerizado en monómero reciclado que vuelve a entrar en circuitos de botella a botella y de envase tipo almeja a envase tipo almeja, prometiendo umbrales de eliminación de impurezas adecuados para el contacto con alimentos. Las prensas de termoformado de ciclo rápido con apiladores robóticos de recorte en línea elevan la productividad laboral en un 28%, un diferenciador clave a medida que los mercados desarrollados se enfrentan a la escasez de talento y la inflación salarial. Los competidores regionales se centran en aplicaciones biomédicas de nicho y de alta temperatura donde la proximidad al servicio puede compensar las desventajas de escala en el sector más amplio de envases tipo almeja estándar.

Líderes del sector de envases tipo almeja estándar

VisiPak Inc.

Placon Corporation

Rhysley Limited

Novolex Holdings

Dordan Manufacturing Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: Amcor completó su fusión con Berry Global, creando un líder en envasado de USD 24.000 millones centrado en soluciones sostenibles y de atención médica.

- Abril de 2025: Novolex finalizó su adquisición de Pactiv Evergreen por USD 6.700 millones, integrando 250 marcas en los segmentos de alimentos, bebidas y especialidades.

- Marzo de 2025: La Comisión Europea promulgó el Reglamento (UE) 2025/351 que establece umbrales de pureza más estrictos para los materiales plásticos en contacto con alimentos, con cumplimiento obligatorio antes de septiembre de 2026.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la UE entró en vigor, exigiendo un 30% de contenido reciclado en los envases de alimentos de PET para 2030.

Alcance del informe global del mercado de envases tipo almeja estándar

El envasado tipo almeja consiste en un único contenedor dividido en dos mitades, conectadas por una bisagra. Comúnmente utilizado para productos frescos, productos horneados, artículos minoristas y bandejas de envío, el envasado tipo almeja cuenta con una tasa de reciclabilidad del 100%. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de envases tipo almeja estándar está segmentado por tipo de material (polipropileno (PP), polietileno (PE), tereftalato de polietileno (PET), cloruro de polivinilo (PVC) y otros tipos de material), por aplicación (alimentos, productos farmacéuticos, dispositivos médicos, bienes industriales, bienes de consumo y otras aplicaciones) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de polietileno (PET) |

| Bioplásticos |

| Otros materiales |

| Alimentos |

| Productos farmacéuticos |

| Dispositivos médicos |

| Bienes industriales |

| Bienes de consumo |

| Otras aplicaciones |

| Envases tipo almeja unilaterales |

| Envases tipo almeja bilaterales |

| Envases tipo almeja trípticos |

| Bandejas tipo almeja |

| Otros tipos de envase |

| Ventas directas |

| Ventas indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por material | Polipropileno (PP) | ||

| Polietileno (PE) | |||

| Tereftalato de polietileno (PET) | |||

| Bioplásticos | |||

| Otros materiales | |||

| Por aplicación | Alimentos | ||

| Productos farmacéuticos | |||

| Dispositivos médicos | |||

| Bienes industriales | |||

| Bienes de consumo | |||

| Otras aplicaciones | |||

| Por tipo de envase | Envases tipo almeja unilaterales | ||

| Envases tipo almeja bilaterales | |||

| Envases tipo almeja trípticos | |||

| Bandejas tipo almeja | |||

| Otros tipos de envase | |||

| Por canal de distribución | Ventas directas | ||

| Ventas indirectas | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases tipo almeja estándar?

El mercado está valorado en USD 6.310 millones en 2026 y está previsto que crezca hasta USD 8.090 millones en 2031.

¿Qué segmento de material crece más rápido dentro del envasado tipo almeja?

Los bioplásticos como el PLA se expanden a una CAGR del 9,31% hasta 2031 gracias al apoyo regulatorio y los objetivos de sostenibilidad de las marcas.

¿Por qué los envases tipo almeja trípticos están ganando popularidad?

Los diseños trípticos ofrecen una visibilidad del producto de 360 grados y una mejor apilabilidad, impulsando una CAGR del 7,12% durante el período de previsión.

¿Cómo influyen las prohibiciones del EPS en las opciones de material para envases tipo almeja?

Las prohibiciones municipales impulsan la rápida conversión hacia formatos de fibra moldeada y rPET que cumplen con los mandatos de compostabilidad y reciclaje.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,74% impulsada por la urbanización, las inversiones en manufactura y el creciente consumo de la clase media.

Última actualización de la página el: